C. UNE TRAJECTOIRE DE RECETTES INQUIÉTANTE

1. L'effet conjoncturel de la crise sanitaire et économique liée à l'épidémie de covid-19 ne fait qu'accentuer la tendance structurelle de la diminution des ressources du CAS

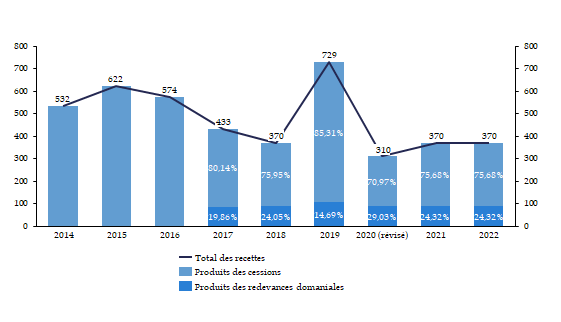

La prévision des recettes pour 2022 est de 370 millions d'euros, dont 280 millions d'euros pour les produits des cessions immobilières, et 90 millions d'euros pour les produits de redevances domaniales. Ces sommes sont identiques à celles inscrites dans la LFI pour 2021.

Évolution des recettes du CAS « Gestion du patrimoine immobilier de l'État »

(en millions d'euros et en %)

Source : commission des finances du Sénat, d'après les documents budgétaires

Toutefois, les chiffres de l'exécution révèlent des recettes nettement inférieures aux prévisions. En 2020, les produits de cession ne furent que de 157 millions d'euros. Au 31 août 2021, le CAS comptabilise en recettes 206,7 millions d'euros, dont 122,2 millions d'euros de produits des cessions immobilières et de pénalités de cessions immobilières. Au 1 er juillet, le produit des cessions envisagées pour le reste de l'année était de 104 millions d'euros. Pour ces raisons, une réponse au questionnaire budgétaire indique que : « les montants prévisionnels de cessions attendus sur la fin de l'année ne permettront probablement pas l'atteinte de l'objectif de cessions fixé en loi de finances initiale ».

Le rapporteur spécial soutient que, même si la crise sanitaire a joué un rôle dans cette contraction des recettes, elle ne saurait l'expliquer à elle seule.

Certes, la crise sanitaire a eu des effets notables sur les recettes du CAS. Des projets de cessions ont en effet été suspendus, voire annulés, du fait de la crise économique et sanitaire. De plus, et le rapporteur spécial considère que c'est légitime, la partie « cessions immobilières » ne faisait pas partie des activités jugées prioritaires par la direction générale des finances publiques (DGFiP) dans le plan de continuité d'activité qu'elle avait mis en place durant le confinement.

La LFR III de 2020 a tenté de prendre en compte ces effets, en diminuant la prévision du produit de cessions de 60 millions d'euros et celle du produit des redevances domaniales de 10 millions d'euros (estimations qui se sont révélées trop optimistes au regard du montant réel des recettes en 2020).

D'une manière générale, c'est seulement lors des prochains exercices que l'on pourra constater les effets de la crise sur la valorisation du patrimoine immobilier de l'État, que ce soit lors d'une cession ou lors du recours à une autre modalité de valorisation (ex. location longue durée). Il faudra à la fois tenir compte du décalage de certains projets, des effets de rattrapage, mais aussi de l'impact différencié selon les territoires, par exemple entre une zone tendue et une zone non-tendue ou selon le type de biens.

Malgré tout cela, il ne faut pas surestimer les effets de la crise. À ce titre, une réponse au questionnaire budgétaire indique : « les restrictions gouvernementales appliquées fin 2020 et début 2021 semblent avoir eu un peu moins d'impact sur les cessions immobilières de l'État que ce qui a pu être observé lors du premier confinement de 2020. On observe un début d'année 2021 soutenu en termes de volume de ventes . » Le rapporteur spécial constate ainsi que la baisse des recettes du CAS va au-delà de la crise, et révèle une tendance structurelle.

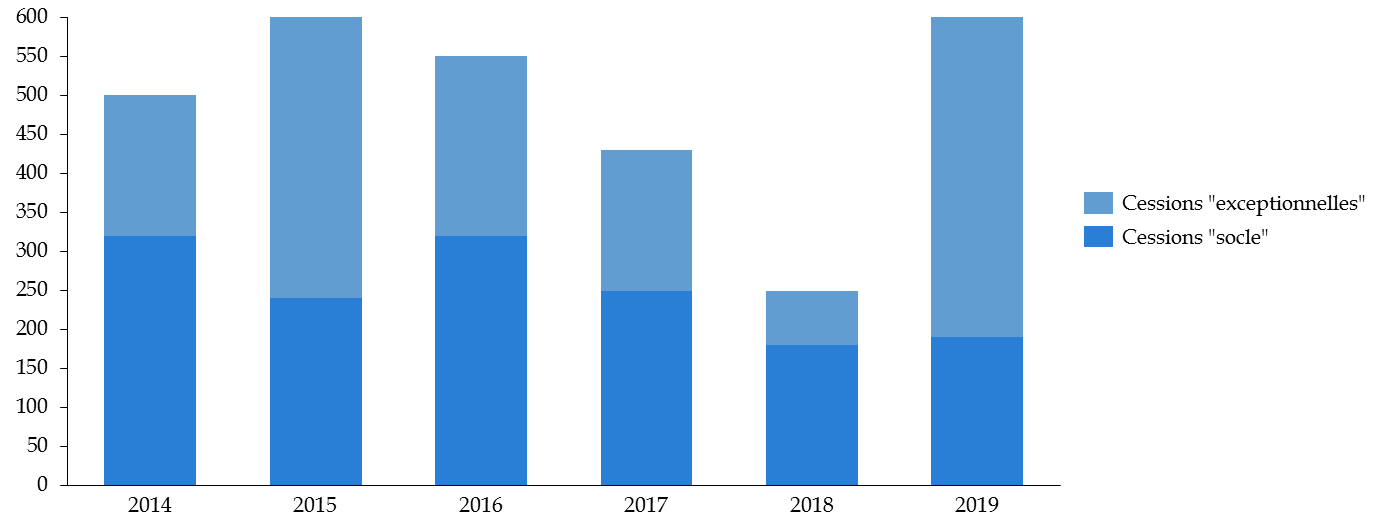

Les produits de cession dépendent en effet de plus en plus fortement de la vente de biens « prestigieux ». En 2019, sur les 613 millions d'euros encaissés par le CAS au titre des produits de cession, sur les 704 biens cédés cette même année 70 % provenaient de la vente de deux biens (l'îlot Saint-Germain pour 368 millions d'euros et l'hôtel de Seignelay pour 61 millions d'euros). Si la majorité des biens vendus sont, en volume, des terrains, les bureaux représentent une part prépondérante des biens cédés en valeur (75 % en 2019).

Produits des cessions « socle » et

« exceptionnelles »

5

(

*

)

entre 2014 et 2019

(en millions d'euros)

Source : commission des finances du Sénat, d'après l'avis du Conseil de l'immobilier de l'État sur le compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État (février 2020)

Or les biens susceptibles de faire l'objet d'une « cession exceptionnelle » sont en nombre limité. Ils ne peuvent donc pas être considérés comme une ressource pérenne pour le CAS « Gestion du patrimoine immobilier de l'Etat ».

2. Les dispositifs de gestion des recettes n'ont pas permis d'enrayer leur chute, voire l'ont aggravée

Pour pallier la diminution structurelle des produits de cession, le CAS bénéficie depuis 2017 d'une partie des redevances domaniales ou des loyers perçus par l'État . Ces redevances proviennent des concessions ou des autorisations de toute nature de la compétence du représentant du ministre chargé du budget dans le département, des concessions de logement dont l'État est propriétaire ou locataire et des locations d'immeubles de son domaine privé, ainsi que des redevances et loyers du domaine public et privé dont le ministre des armées est le gestionnaire.

Afin d'assurer la durabilité de cette ressource, la direction de l'immobilier de l'État (DIE) avait expliqué au rapporteur spécial en 2020 s'être engagée dans une « politique de dynamisation des redevances », de manière à continuer à valoriser le parc de l'État et d'assurer une ressource pérenne au CAS.

Prévues à l'origine pour compenser l'intégration des dépenses du programme 309 « Entretien des bâtiments de l'État » au sein du compte d'affectation spéciale, ces ressources sont devenues structurellement indispensables au compte. Elles représentent une part stabilisante des recettes du CAS . Toutefois, avec un montant proche d'un quart de l'ensemble des recettes du CAS, elles ne seront pas suffisantes pour assurer la pérennité du modèle du compte d'affectation spéciale . La « dynamisation des redevances » se fait, à l'heure actuelle, encore attendre.

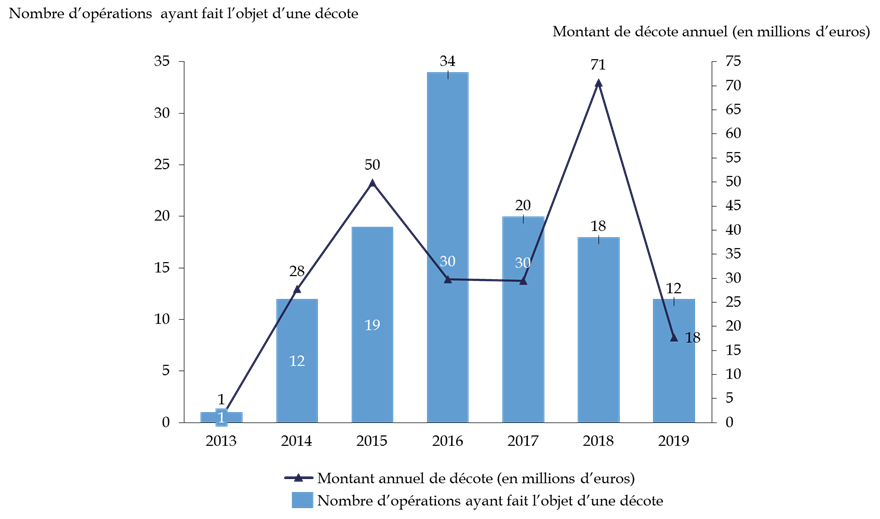

Les recettes des produits de cession peuvent par ailleurs être affectées par le système de décote qui s'applique sur la cession de certains biens du patrimoine immobilier de l'État. Entre 2013 et 2019, ce système a représenté, pour l'État, un effort financier de 228 millions d'euros , pour la construction de 11 000 logements, dont 8 200 logements sociaux.

Le système de la décote sur les cessions des biens de l'État

Ce système comprend en réalité deux mécanismes :

- aux termes de l'article 95 de la loi du 18 janvier 2005 de programmation pour la cohésion sociale, l'État peut céder un terrain de son domaine privé, bâti ou non, pour un prix inférieur à sa valeur vénale afin de favoriser la production de logements. La part de la décote, qui peut atteindre l'intégralité de la valeur vénale du bien, est négociée de gré à gré ;

- à ce principe général s'ajoute une décote « de droit ». En effet, conformément au dispositif dit de « décote Duflot », introduit par la loi n° 2013-61 du 18 janvier 2013 relative à la mobilisation du foncier public en faveur du logement et au renforcement des obligations de production de logement social, des personnes morales peuvent bénéficier de la décote sur certains terrains éligibles, à condition qu'y soient réalisés des programmes de construction de logements sociaux.

Source : Cour des comptes, réponses au questionnaire budgétaire du rapporteur spécial

Comme l'illustre le graphique ci-dessous, l'effort financier de l'État est très variable d'une année sur l'autre. Sur le premier semestre 2020, il y a eu deux cessions avec décote.

Évolution du montant annuel de décote et

du nombre d'opérations

soumises à décote entre 2013 et

2019

Source : commission des finances du Sénat, d'après les documents budgétaires

La forte variation du taux annuel moyen de décote s'explique , selon les informations transmises au rapporteur spécial, par les caractéristiques mêmes des opérations réalisées dans l'année , par exemple la valeur du bien, la mixité sociale du projet, les facteurs de renchérissement du coût de construction ou encore la zone géographique.

Avant son plafonnement, la décote pouvait aller jusqu'à 100 % 6 ( * ) du prix du bien, par exemple pour une opération avec 100 % de logements en prêt locatif aidé d'intégration en zone tendue. Le montant de décote annuel tend toutefois à diminuer 7 ( * ) .

Pour limiter le coût pour l'État et le détournement de cette procédure, le Parlement a voté en 2019 8 ( * ) un mécanisme de plafonnement, précisé par décret 9 ( * ) , et soutenu par le rapporteur spécial . La commission des finances est en effet chaque année très réservée sur ce système et sur son efficacité réelle pour la politique du logement social, d'autant que cela revient à priver le CAS de recettes au profit d'une politique publique qu'il n'est pas supposé porter .

* 5 La DIE considère que les cessions supérieures à 25 millions d'euros relèvent de la catégorie des cessions « exceptionnelles ».

* 6 Suite à la loi n° 2013-61 du 18 janvier 2013 relative à la mobilisation du foncier public en faveur du logement et au renforcement des obligations de production de logement social, la décote avait en effet été déplafonnée. Elle pouvait désormais représenter jusqu'à la totalité de la valeur vénale du bien contre 35 % auparavant.

* 7 Le pic constaté en 2018 provient en grande partie d'une décote là aussi « exceptionnelle », de 56,7 millions d'euros sur une partie de l'îlot Saint-Germain.

* 8 Article 274 de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019.

* 9 Décret n° 2019-1460 du 26 décembre 2019 relatif au plafonnement de la décote prévue à l'article L. 3211-7 du code général de la propriété des personnes publiques.