D. LE CRÉDIT D'IMPÔT RECHERCHE : UNE DÉPENSE FISCALE CRUCIALE POUR SOUTENIR L'INNOVATION

Le crédit d'impôt recherche (CIR) , créé en 1983 et réformé profondément de 2004 à 2008, est devenu la dépense fiscale rattachée à la recherche la plus importante en termes quantitatifs .

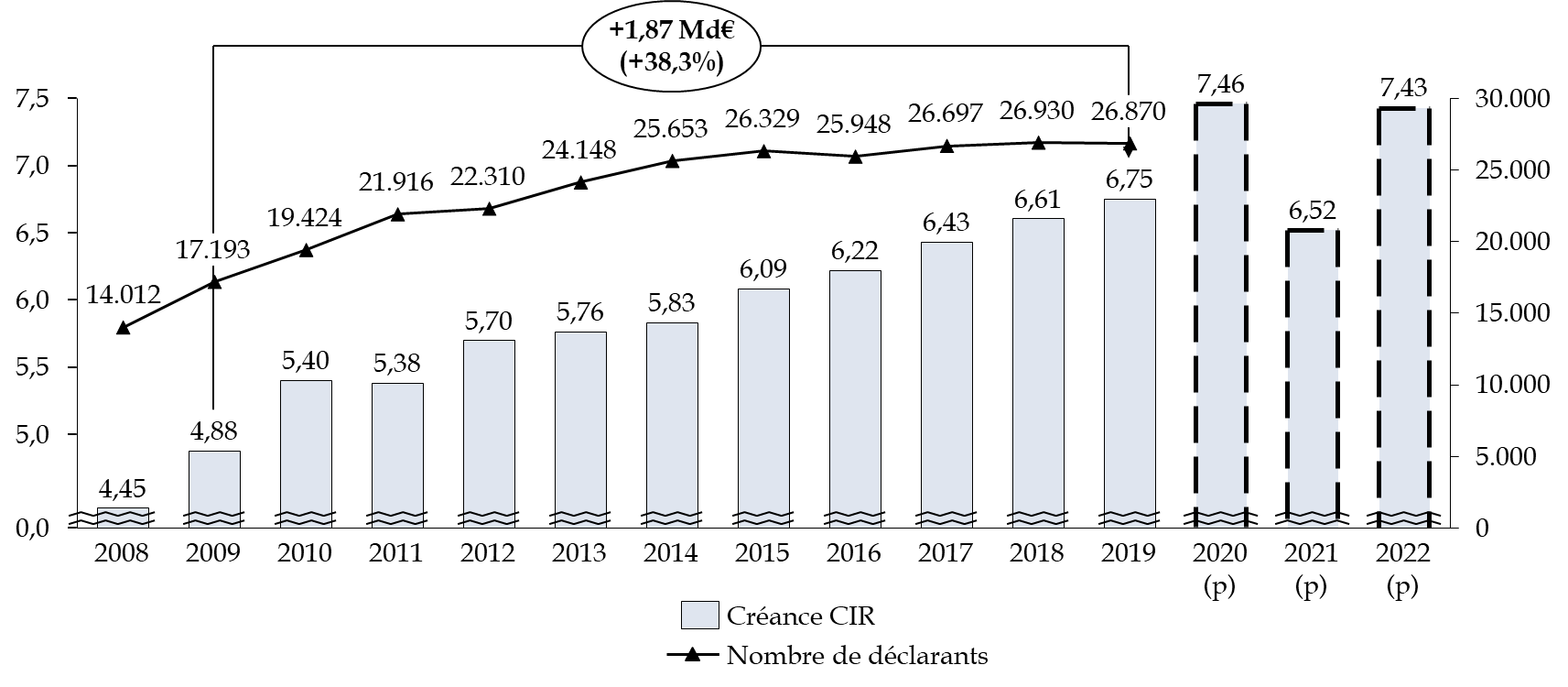

Depuis le 1 er janvier 2008, le CIR consiste en un crédit d'impôt de 30 % des dépenses de R&D jusqu'à 100 millions d'euros et 5 % au-delà . Entre 2009 et 2019, la dépense fiscale afférente au CIR a progressé de 38,3 %, soit 1,87 milliard d'euros supplémentaires, pour un peu moins de 10 000 nouveaux déclarants, et un crédit d'impôt de 6,75 milliards d'euros.

En parallèle, entre 2005 et 2019 la dépense intérieure de recherche et développement des entreprises (DIRDE) est passé de 22,5 milliards d'euros à 32,2 milliards d'euros, soit de 1,27 à 1,45 point de PIB.

Évolution de la créance fiscale

liée au crédit d'impôt recherche

et au crédit

d'impôt pour l'innovation depuis 2009 (créance

fiscale)

Les données 2017, 2018 et 2019 sont des données provisoires. En effet, pour une année n, les données du CIR sont définitives en décembre n+4 car les entreprises ont trois ans pour déposer des déclarations rétroactives.

Source : réponse au questionnaire budgétaire

En 2021, évaluée à 6 600 euros dans le projet annuel de performance pour 2021, la dépense fiscale de 2020 s'établit finalement à 7 459 millions d'euros dans le projet annuel de performance pour 2022 , l'écart entre la prévision et la réalisation provenant essentiellement d'une accélération des consommations des millésimes du CIR pour l'année 2020 , ce dispositif ayant pu être utilisé par les entreprises pour pallier d'éventuels chocs de trésorerie dans le contexte de la crise sanitaire.

Le coût du CIR est par ailleurs évalué à 6 520 millions d'euros pour l'année 2021 et 7 430 millions d'euros pour l'année 2022 .

Étant donné le dynamisme de cette dépense fiscale et son coût pour les finances publiques - le crédit d'impôt recherche représente près de 60 % des aides publiques à l'innovation selon la CNEPI -, plusieurs études ont entrepris d'évaluer son impact sur les dépenses de recherche.

Les travaux les plus récents sur le sujet ont été menés par la Commission nationale d'évaluation des politiques d'innovation (CNEPI), d'une part et la direction générale du Trésor d'autre part.

Ainsi, le 7 mars 2019, la CNEPI a publié un avis de synthèse sur le crédit d'impôt recherche , dont il ressortait que les entreprises qui bénéficiaient déjà du CIR avant la réforme de 2008 « ont augmenté leurs dépenses de recherche et développement d'un montant égal ou légèrement supérieur à celui de l'aide fiscale reçue ».

La CNEPI ayant néanmoins considéré que l'évaluation du CIR devait être poursuivie à travers d'autres études, une seconde étape d'évaluation du CIR a été engagée, dont les principales conclusions ont été publiées en juin 2021 35 ( * ) .

Il ressort de ces travaux que la réforme du CIR a eu des effets positifs et statistiquement significatifs sur les activités de R&D et le chiffre d'affaires :

- pour les entreprises déjà bénéficiaires du CIR avant 2008, les effets de la réforme sont significatifs sur les PME, mais ne le sont pas sur les grandes entreprises ;

- pour les entreprises entrées dans le dispositif après 2008, les études dénotent des gains de performance économique (investissement, chiffre d'affaires et exportations) sans qu'il soit toutefois possible d'établir un lien de cause à effet entre ces derniers et le CIR.

Les auteurs de l'étude relèvent cependant que le CIR n'a « pas suffi à contrecarrer la perte d'attractivité du site France pour la localisation de la R&D des multinationales étrangères » :

- si les multinationales françaises ont proportionnellement accru davantage leurs dépenses de R&D en France qu'à l'étranger, vraisemblablement en partie grâce au CIR, le poids relatif des groupes français au sein des 2 000 principaux champions mondiaux de la R&D a chuté d'un tiers sur la période 2005 - 2019 , contrairement à d'autres grands groupes européens ou américains ;

- s'agissant des multinationales étrangères, l'augmentation de la R&D réalisée en France se révèle plus faible que celle de la R&D des entreprises françaises d'une part, et de la R&D de ces mêmes groupes dans le monde d'autre part .

En parallèle, dans une note publiée en septembre 2021 et intitulée « Évaluation de la réforme du Crédit d'impôt recherche de 2008 » 36 ( * ) , la direction générale du Trésor relève que la réforme du CIR aurait eu un effet positif :

- sur l'activité à moyen terme, puisqu'à horizon 2023, elle entrainerait un rehaussement de 0,5 point du PIB et la création de 30 000 emplois ;

- sur l'activité à long terme , en soutenant cette dernière à hauteur de 0,8 point de PIB et en permettant de créer 60 000 emplois.

Si les résultats des dernières études réalisées doivent être analysés avec une certaine prudence, ils s'accordent pour souligner le rôle déterminant joué par cette dépense fiscale dans le soutien à l'innovation. Dans ce contexte, le rapporteur spécial estime qu'il convient de préserver les paramètres du CIR à court terme.

* 35 Commission nationale d'évaluation des politiques d'innovation, Évaluation du crédit d'impôt recherche, juin 2021.

* 36 Claire LE GALL, William MEIGNAN, Guillaume ROULLEAU, Evaluation de la réforme du crédit d'impôt recherche de 2008 », Trésor Eco n° 290, septembre 2021.