II. LE PROJET DE LOI PROPOSE UNE NOUVELLE ARCHITECTURE DES OUTILS DE GESTION DES RISQUES EN AGRICULTURE : DEUX SYSTÈMES CONCURRENTS DEVIENNENT COMPLÉMENTAIRES

Plus qu'un projet de loi historique, le texte présenté par le Gouvernement est un vecteur de simplification , visant à améliorer l'articulation législative entre les dispositifs en vigueur, tout en imaginant de nouveaux modes de mutualisation pour les assureurs souhaitant commercialiser des contrats multirisque climatique subventionnés afin de rétablir leur rentabilité.

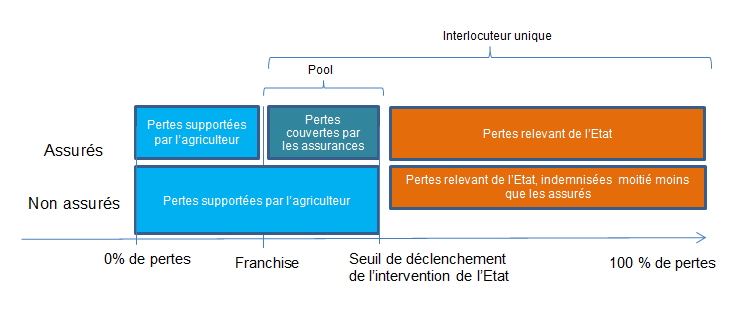

Pour les pertes de récolte, l'assurance n'est pas rendue obligatoire mais devient le coeur du système de gestion des risques pour toutes les cultures .

Outre une part auto-assurée par les exploitants par des moyens de prévention qui se situe au-delà d'un niveau de franchise, une part sera indemnisable par voie assurantielle, dont la prime demeure subventionnée , jusqu'à un certain seuil d'intervention de l'État, pour les pertes exceptionnelles, au-delà duquel l'action de l'État au titre de la solidarité nationale est permise.

Afin d'inciter à la souscription de contrats, les indemnisations versées au titre de la solidarité nationale seront minorées pour les exploitants non assurés . Pour faciliter le versement de cette double indemnisation cumulable pour toutes les cultures, qui seront dès lors logées à la même enseigne, un interlocuteur unique pourra être désigné, appliquant les mêmes méthodologies d'indemnisation.

Le Gouvernement entend, par voie d'ordonnance, fixer des obligations aux assureurs voulant commercialiser des contrats MRC dans le but de constituer, si le droit de la concurrence le permet, un « pool » de co-réassurance . En mettant en commun leurs données voire leurs risques au sein d'un groupement, les assureurs pourront réduire leur ratio de sinistres sur primes et retrouver une incitation à s'engager dans le marché.

III. UNE RÉFORME DE BON SENS QUI DOIT ÊTRE PRÉCISÉE POUR RÉUSSIR : LA COMMISSION PROPOSE DE MUSCLER UN TEXTE QUI A EN BIEN BESOIN

« Pour le Gouvernement, le Parlement doit voter un texte les yeux bandés. Pour le Sénat, les engagements du président de la République doivent être gravés dans le marbre. »

Même si le président de la République s'est engagé à doter le système de 600 millions d'euros par an, soit un doublement par rapport à l'enveloppe actuelle, le Gouvernement présente un projet de loi s'apparentant à une coquille vide, en refusant d'inscrire le moindre engagement financier dans ce texte. Refuser d'inscrire des engagements fermes et recourir à une ordonnance pour dessiner le coeur du système revient à demander au Parlement de signer un chèque en blanc.

C'est pourquoi la commission a souhaité encadrer les dispositifs proposés et inscrire dans la loi des engagements fermes , dans la limite de ce que la Constitution lui autorise de faire.

Axe 1 - Agir avec vigueur pour adapter les textes européens à la réalité du changement climatique et utiliser toutes les possibilités offertes par le droit européen pour mieux couvrir les agriculteurs

Tout en soutenant la nouvelle architecture du système proposée par le texte, le Gouvernement doit engager au niveau européen, dans le cadre de la présidence française de l'Union européenne, une réforme du cadre applicable aux aides versées pour compenser les pertes en cas d'aléa climatique .

« Ne pas s'engager à faire évoluer la moyenne olympique, en vigueur depuis 1994, c'est ignorer l'accélération des effets du changement climatique dans les fermes. »

La moyenne olympique, la réforme essentielle totalement ignorée

Pour apprécier sa perte de production, l'exploitant calcule en général une production moyenne sur cinq ans en excluant la meilleure et la moins bonne année (moyenne olympique). Toutefois, le changement climatique induisant une succession d'aléas climatiques année après année, ces moyennes se réduisent mécaniquement, amenuisant l'indemnisation des exploitants. Beaucoup en viennent à ne plus voir l'intérêt de s'assurer pour finalement n'être pas indemnisés. Ces modalités de calcul sont fixées au niveau européen et découlent de règles de l'OMC, non réformées depuis 1994.

La commission appelle le Gouvernement à mettre ce sujet au rang de priorité lors de la présidence française de l'Union européenne pour obtenir un aménagement de ces règles de calcul, rendu nécessaire par le changement climatique dont les agriculteurs sont victimes.

« Appliquons totalement le règlement Omnibus : en privant les agriculteurs d'aides auxquelles ils ont le droit, le Gouvernement crée une distorsion de concurrence avec d'autres pays européens »

Depuis 2017, les règlements européens permettent aux États-membres d'augmenter les incitations aux exploitants agricoles à s'assurer en subventionnant 70 % de la prime d'assurance payée par les exploitants (contre 65 % auparavant), pour les contrats dont la franchise minimale est de 20 % (contre 30 % auparavant).

La France, contrairement à d'autres pays européens, a refusé d'activer cette possibilité. Pour éviter d'aggraver cette distorsion de concurrence, le Gouvernement doit s'engager fermement à activer au maximum les possibilités offertes au niveau européen pour inciter davantage à l'assurance agricole, en baissant les taux de franchise à 20 % et en augmentant le taux de subvention des primes à 70 %.

« La diffusion de l'assurance dans les vergers et les élevages est la condition de la réussite de la réforme. L'État doit rester présent. »

Si les prairies représentent près de la moitié de la surface agricole française, elles ne sont couvertes qu'à 1 % par un produit d'assurance. Le taux de diffusion est similaire en arboriculture. Le droit européen permet d'intervenir pour couvrir les pertes de production à compter de 30 % de pertes. Ce taux doit être maintenu à ce niveau pour le modèle particulier des prairies et des vergers au début de la réforme , pour inciter réellement les agriculteurs à souscrire des contrats d'assurance.

Axe 2 : Lever les freins au recours à l'assurance en créant des contrats simples qui répondent réellement aux besoins de couverture des exploitants, tout en valorisant les actions de prévention qu'ils mettent en oeuvre

L'assurance récolte est l'outil le plus pertinent pour gérer les risques en agriculture. La commission a proposé d'en favoriser la diffusion tout en valorisant la prévention en permettant :

- De s'adapter aux besoins des exploitants par une assurance à la carte grâce à l'utilisation de la moyenne de production la plus favorable à l'exploitant et à l'adaptation des critères minimaux d'assolement dans les contrats, notamment dans les exploitations diversifiées ;

- De simplifier la vie quotidienne des exploitants dans le monde d'après-réforme en réduisant les délais d'indemnisation et en harmonisant les procédures d'évaluation et d'expertise ;

- De promouvoir les outils de prévention des risques en minorant la prime d'assurance des exploitants ayant réduit techniquement leur exposition aux aléas climatiques par des investissements adéquats ;

- De pousser les jeunes à s'assurer lors de leur installation en proposant une dotation « jeune agriculteur » (DJA) maximale à ceux ayant souscrit un contrat d'assurance multirisque ;

- De garantir que la réforme ne se traduise pas par une unique hausse des primes payées par les exploitants en laissant au ministre de l'agriculture le pouvoir de les plafonner s'il constate des dérives.

Axe 3 : Mieux prendre en compte les réalités territoriales de notre agriculture

Pour mieux prendre en compte la diversité de notre modèle agricole, des amendements ont été adoptés afin de :

- Pouvoir solliciter une contre-enquête de terrain pour évaluer le niveau des pertes de production : la généralisation des méthodes assurantielles pour garantir une indemnisation plus rapide des dommages ne doit pas priver les agriculteurs d'un droit de contestation des pertes constatées. À ne se reposer que sur des indices, les exploitants se coupent d'une expertise terrain précieuse permettant d'en corriger les erreurs et d'apporter un contact humain, souvent nécessaire dans ces moments, à des agriculteurs ;

- Prendre en compte le sort des petites filières où aucun contrat d'assurance n'est proposé .

Axe 4 : Placer les professionnels au coeur du pilotage du système

« Ceux qui connaissent le mieux les risques en agriculture, ce sont les professionnels. Il leur revient de piloter le système. »

La commission a confié à une commission spécialisée au sein du Comité national de gestion des risques en agriculture (CNGRA), la mission d'émettre des recommandations au Gouvernement sur le pilotage des outils de gestion des risques en agriculture . Composée de représentants des professionnels de toutes les cultures, des assureurs et de l'État, la commission proposera des orientations, adaptées par type de productions, sur la base desquelles le Gouvernement fixera les taux les plus adaptés à la réalité des filières pour promouvoir l'assurance, sans exposer les agriculteurs au risque d'absence d'indemnisation publique en cas d'aléa climatique.

Axe 5 : Sécuriser le dispositif au regard du droit de la concurrence et donner de la visibilité aux acteurs par des engagements pluriannuels garantissant la stabilité du dispositif

Les exploitants agricoles comme les agriculteurs ont besoin de garanties sur la sécurité juridique de la réforme et de visibilité sur le niveau d'engagement de l'État dans les prochaines années .

C'est pourquoi la commission a :

- sécurisé le champ d'habilitation de l'ordonnance , qui permet une plus grande mutualisation entre les assureurs, pour la rendre plus compatible avec le droit de la concurrence , tout en garantissant la liberté de définition de la prime d'assurance par les entreprises chargées de la distribution de ces produits ;

- permis à la Caisse centrale de réassurance d'intervenir en tant que réassureur public pour sécuriser les premières années de la réforme ;

- figé sur cinq ans tous les seuils qui seront déterminés par le Gouvernement pour stabiliser l'intervention publique sur une période suffisante, tout en lui laissant la souplesse nécessaire pour faire face aux crises.