EXAMEN DES ARTICLES

CHAPITRE IER

Dispositions modifiant le code rural et de la pêche maritime

Article 1er (non

modifié)

Possibilité de cumuler les indemnisations dues au

titre des contrats d'assurance multirisque climatique et les indemnisations

fondées sur la solidarité nationale

Cet article permet aux exploitants agricoles de cumuler, contrairement à aujourd'hui, des indemnisations dues au titre de leur contrat d'assurance récolte avec des aides publiques au titre de la solidarité nationale.

La commission propose d'adopter l'article sans modification.

I. La situation actuelle - Une exclusion des exploitants des cultures assurables du système des calamités agricoles, source d'incompréhension et d'injustice, freinant ainsi la diffusion de la culture de l'assurance dans le monde agricole

i) un dispositif d'intervention publique historiquement mis en place pour faire monter en puissance le système assurantiel, en s'appuyant sur des contributions des agriculteurs et la solidarité nationale

Pour les agriculteurs, la gestion des risques n'est pas un fait nouveau. Exposés aux risques climatiques, économiques, géopolitiques ou encore sanitaires, ils ont mis en place plusieurs outils pour s'en prémunir au maximum, avec le soutien des pouvoirs publics pour les dispositifs indemnitaires.

Concernant le risque climatique, le législateur a proposé depuis 1964 un original système hybride, cofinancé par les exploitants eux-mêmes et la solidarité nationale, pour indemniser les exploitants des pertes de production consécutives à une calamité agricole, tout en les incitant à mieux s'assurer.

La loi n° 64-406 du 10 juillet 1964 organisant un régime de garantie contre les calamités agricoles a donné naissance à un fonds national de garantie des calamités agricoles (FNGCA), chargé d'indemniser les dommages matériels non assurables d'importance exceptionnelle causés aux exploitations agricoles par les calamités agricoles.

Financé pour moitié par des contributions complémentaires des agriculteur s assises sur les primes et cotisations afférentes aux conventions d'assurance qu'ils souscrivent ainsi que, pour l'autre moitié, par une subvention inscrite en loi de finances , le fonds ainsi créé entendait assurer un principe essentiel de cofinancement du risque extrême en agriculture, reposant à la fois sur les agriculteurs et la solidarité nationale, dans une logique de mutualisation.

Malgré quelques ajustements législatifs opérés jusqu'en 2010, date à laquelle le FNGCA est renommé « fonds national de gestion des risques en agriculture » (FNGRA) en raison d'un changement de périmètre de ses missions, le dispositif n'a pas considérablement évolué, à tel point que le fonds constitue aujourd'hui un outil essentiel, reconnu comme tel par les exploitants, partout en France.

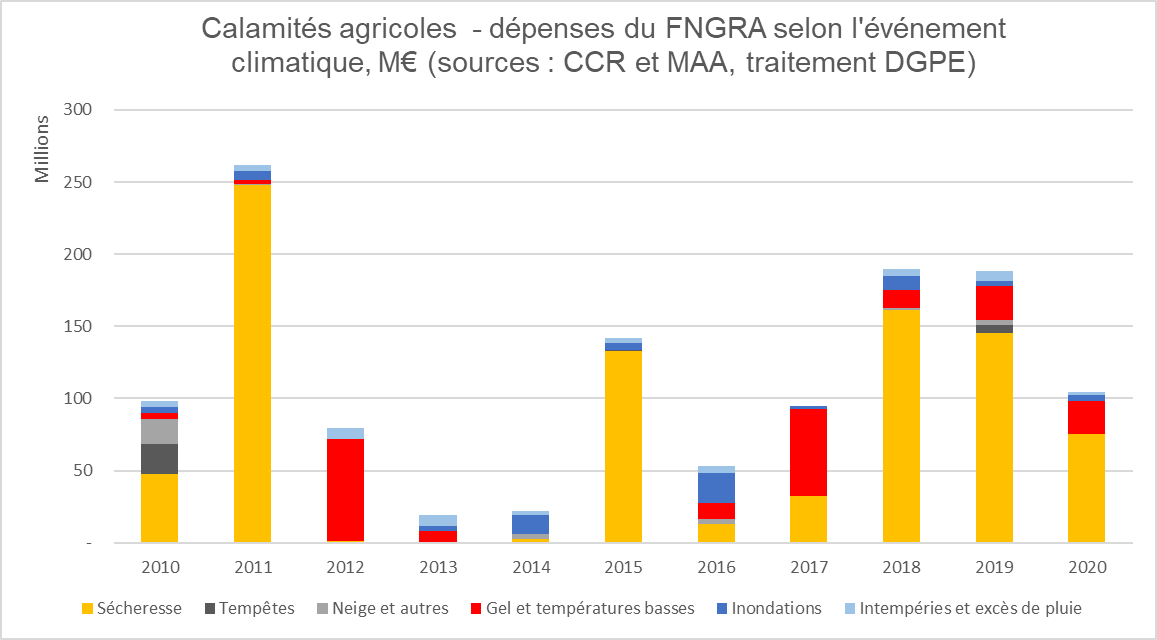

Il a indemnisé pour près de 169 millions d'euros chaque année les exploitants entre 2018 et 2020.

Toutefois, dès la mise en place du système dessiné dans la loi de 1964, le législateur a affiché sa volonté d'évoluer vers un modèle où l'assurance prenait une place importante dans la gestion des risques en agriculture .

L'article 1 er de la loi disposait que le fonds national de garantie des calamités agricoles chargé d'indemniser les dommages matériels causés aux exploitations agricoles par les calamités était chargé, en outre, de « favoriser le développement de l'assurance contre les risques agricoles . 1 ( * ) ». L'article 5 prévoyait la prise en charge, pendant une période minimale de sept années, la prise en charge par le fonds d'une part de primes et cotisations d'assurance afférente à ces risques, de manière dégressive et variable selon l'importance du risque et la nature des cultures, sans que cette intervention ne puisse excéder 50 % de la prime la première année et 10 % la dernière année.

Malgré cette ambition clairement affichée, l'assurance peine à se développer.

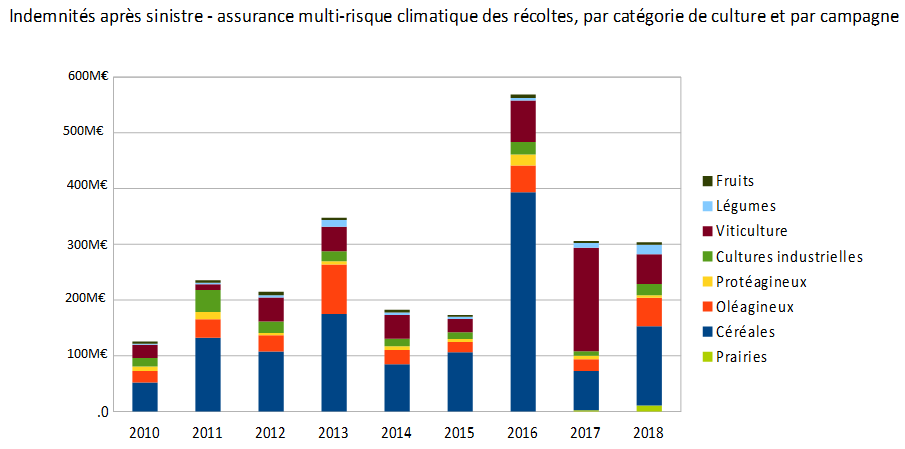

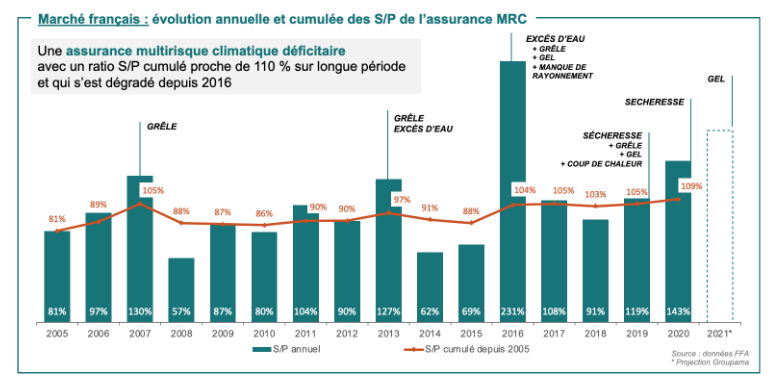

L'agriculteur peut tout d'abord souscrire une assurance mono-risque, majoritairement employée contre le risque de grêle. Les contrats assurantiels correspondants peuvent également offrir une garantie complémentaire en cas de gel. L'assurance grêle a surtout pour objet de couvrir la perte de quantité sur la récolte, mais peut également couvrir en option la perte de qualité. Toutes les cultures peuvent être assurées. Pour des raisons historiques et économiques, ce modèle a fait preuve de sa performance tant pour les assureurs que pour les exploitants et couvre aujourd'hui près 35 % des surfaces hors prairie sans aucun soutien public. Entre 2015 et 2020, les assureurs ont versé près de 100 M€ chaque année au titre des sinistres couverts par les contrats d'assurance des exploitants agricoles contre la grêle.

Néanmoins, depuis 2005, les pouvoirs publics ont décidé de concentrer leur soutien sur une assurance récolte couvrant plusieurs risques climatiques, à la fois pour mieux assurer les agriculteurs et pour favoriser la mutualisation des risques chez les assureurs . Cette assurance contre les pertes de récolte, dite assurance multirisque climatique (MRC), étant largement subventionnée par les pouvoirs publics dans la limite de 65 % du montant total de la prime (article L. 361-4 du code de rural et de la pêche), a un contenu minimal (dit « contrat socle ») encadré par les pouvoirs publics.

Après une phase de progression indéniable, surtout dans la viticulture, le taux de diffusion de ces contrats marque le pas dans les filières grandes cultures, légumes et viticulture, tandis qu'il peine à répondre aux attentes des éleveurs et arboriculteurs, entraînant mécaniquement, faute d'une diffusion suffisante, un niveau de prime très élevé.

Chaque année, les assureurs ont versé près de 390 millions d'euros de dommages aux exploitants pour les campagnes 2015-2020 .

ii) depuis 2010, l'incitation à passer vers un système assurantiel s'est transformée en exclusion du champ d'intervention du FNGRA de certains risques estimés assurables

Pour accélérer le mouvement vers l'assurance récolte, depuis 2010, un système dual a été mis en place, rendant inéligibles à l'indemnisation par le FNGRA au titre des calamités agricoles les cultures et risques dits « assurables » . Cette volonté d'assurer une meilleure articulation entre intervention publique directe et assurance privée subventionnée avait vocation à aboutir à une extinction progressive de l'intervention publique au fur et à mesure du développement de la MRC dans les différentes filières jusqu'à présent peu couvertes.

Aux termes du troisième alinéa de l'article L. 361-5, les risques considérés comme assurables sont ceux « pour lesquels il existe des possibilités de couverture au moyen de produits d'assurance et qui sont reconnus comme tels par arrêté conjoint des ministres chargés de l'agriculture, de l'économie et du budget » . L'arrêté prend en compte le taux de diffusion suffisant de ces produits au regard des biens concernés.

L'arrêté du 29 décembre 2010 exclut ainsi les risques jugés assurables.

Pour les pertes de récoltes, il exclut tous les risques sur les filières où le taux de pénétration de l'assurance est jugé comme suffisant à savoir tous les céréales, oléagineux, protéagineux, plantes industrielles (dont les semences) et les vignes.

Il exclut également certains risques assurables comme la grêle, étendu au risque de vent, sur toutes les cultures végétales, y compris les cultures sous abris et les pépinières, à l'exception des pertes de récolte sur cultures fourragères.

Pour les pertes de fonds, sont exclus les dommages liés aux risques climatiques sur les bâtiments, y compris les abris, ou sur les équipements d'irrigation ainsi que les risques de grêles sur les installations de protection contre la grêle, les risques de foudre sur le cheptel ou de chaleur pour le cheptel dans les bâtiments.

Par conséquent, les prairies, l'arboriculture, le maraîchage et les légumes, les pépinières demeurent éligibles au régime des calamités agricoles (ainsi que l'apiculture, l'ostréiculture et l'héliciculture), dès lors qu'elles n'ont pas souscrit de contrats d'assurance récolte.

Il en résulte un système dual, privilégiant exclusivement pour les exploitants de certaines filières le recours à des contrats d'assurance récolte, en les excluant du régime des calamités agricoles, tandis que d'autres exploitants, relevant de ce régime, n'ont pas d'incitation claire à souscrire à des contrats d'assurance.

iii) Le changement climatique met en péril la viabilité du système de gestion des risques en agriculture

L'évolution des aléas liée au changement climatique est clairement mesurée par les agriculteurs depuis plusieurs années, et confirmée depuis des études récentes :

- le réchauffement climatique induit des cultures plus précoces : les vendanges ont lieu 18 jours plus tôt qu'il y a 40 ans, la tendance étant identique pour certains semis (le maïs par exemple) ou la floraison d'arbres fruitiers. Ce phénomène expose les cultures, après des hivers doux, à des épisodes de gel tardif ;

- le niveau des précipitations annuelles a une tendance à augmenter dans la moitié nord et à reculer dans la moitié sud, certaines zones du sud-est notamment étant exposées à une augmentation des épisodes de pluies extrêmes (+ 20 % depuis le milieu du XXè siècle) ;

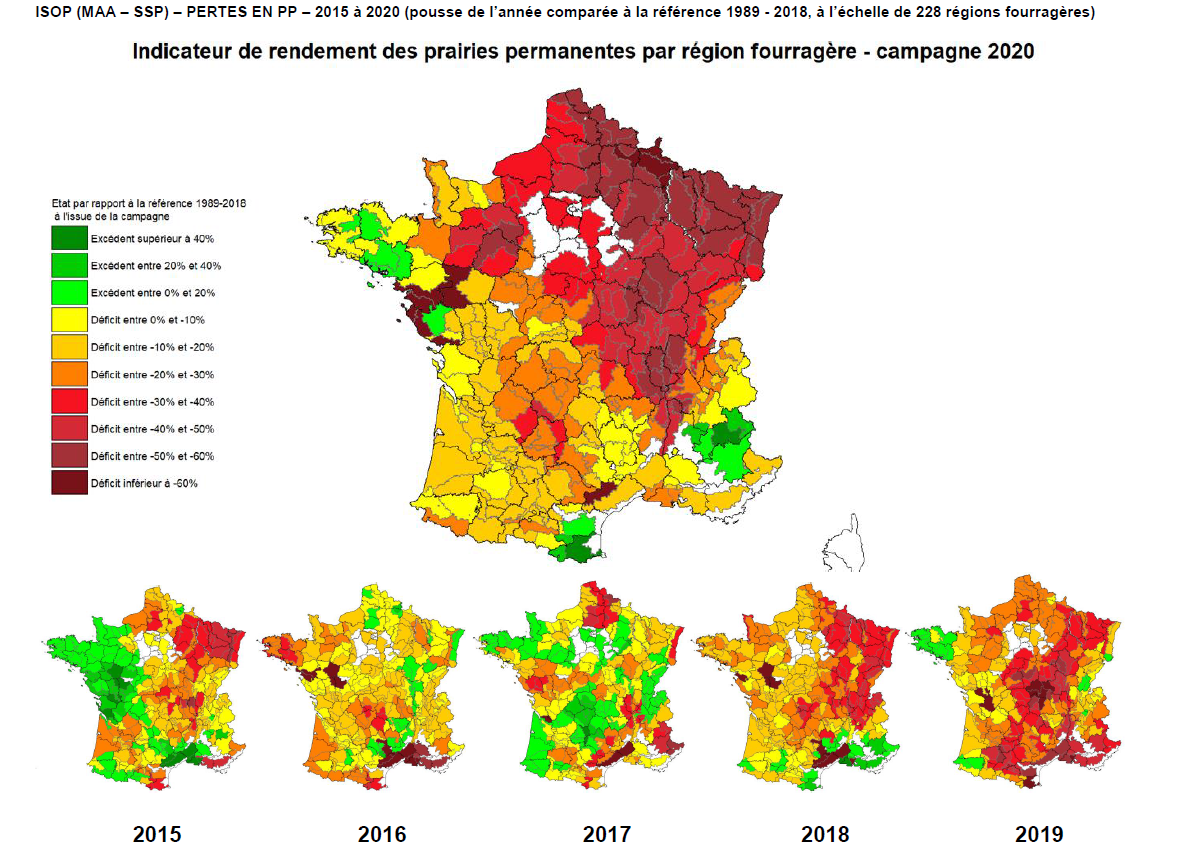

- les sécheresses du sol se font plus précoces, plus fréquentes et plus intenses depuis 1990, le phénomène s'accentuant sur un grand tiers nord-est de la France depuis 2015. Si 7 % de la surface en France métropolitaine était touchée en moyenne glissante par la sécheresse dans les années 1970, ce taux est proche de 15 % dans les années 2010. Les simulations effectuées à l'aide de modèles climatiques mettent en évidence une augmentation continue des sécheresses du sol en moyenne annuelle dans les prochaines décennies, avec une « normale » qui se rapprochera de la situation de « l'extrêmement sec » de la période de 1961 à 1990. Surtout, le phénomène touchera sans doute toute la France.

Bien que le système historique ait plutôt bien fonctionné depuis les années 1960, l'accélération du changement climatique dans les fermes l'expose à une pression financière de plus en plus importante à tel point que de nombreux auditionnés l'ont déclaré « à bout de souffle ».

Comme le rappelle l'étude d'impact, le coût des sinistres sur cette période a plus que doublé pour la période 2016-2020 par rapport à la période 2010-2015 : le coût des sinistres pour les assureurs sur les pertes de récolte (MRC et grêle) a été multiplié par deux pour la période 2016-2020 par rapport à la période 2010-2015 pour atteindre un niveau de 500 M€ par an. De même, les dépenses publiques engagées par le FNGRA sont passées de 108 M€ par an entre 2010 et 2015 à 169 M€ par an entre 2018 et 2020.

À cet égard, le gel du printemps 2021 a permis une réelle prise de conscience de l'opinion publique à l'égard de cette exposition particulière des agriculteurs au changement climatique .

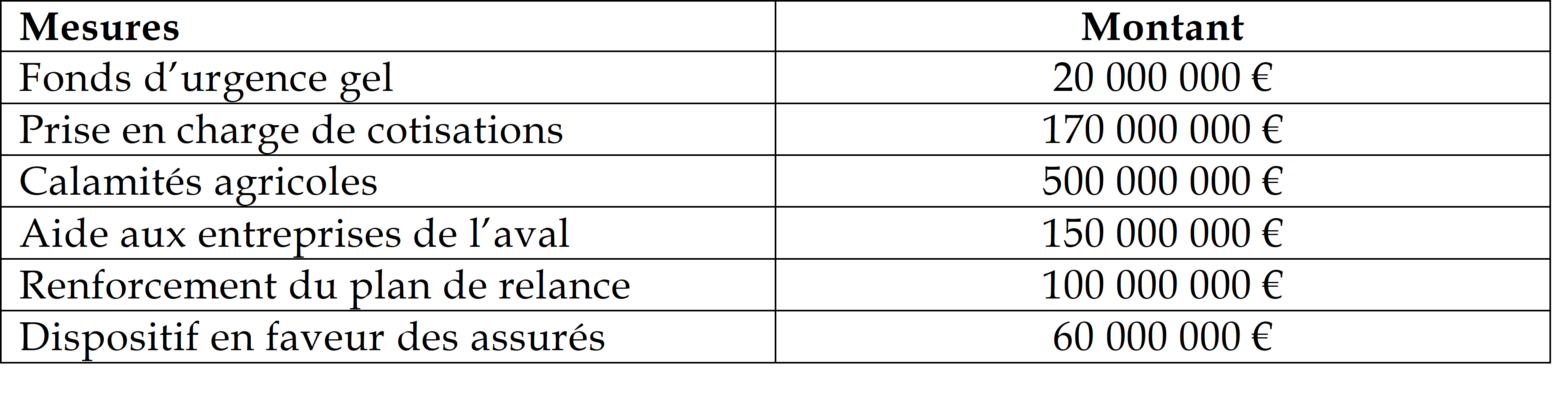

L'étendue géographique de ce gel combinée à ses impacts désastreux sur l'équilibre économique de nombreuses exploitations déjà fragilisées par les conséquences de la crise de la Covid-19 a justifié l'annonce d'un plan d'ampleur par le Gouvernement pour un montant de près de 1 milliard d'euros.

Le plan Gel du Gouvernement de 2021

Un « fonds d'urgence » de 20 millions d'euros a été institué en urgence pour le versement d'aides forfaitaires de maximum 5 000 €.

En outre, un dispositif exceptionnel de prise en charge des cotisations sociales pour venir en aide à la trésorerie des agriculteurs les plus touchés a été déployé à hauteur d'une enveloppe de 170 millions d'euros, en complément de l'application d'un dégrèvement de la taxe foncière sur les propriétés non bâties et de l'activation d'une mesure d'activité partielle et de prêts garantis par l'État (PGE).

Concernant plus spécifiquement l'aspect indemnitaire, des mesures de compensation des pertes ont été versées par le régime des calamités agricoles qui a été adapté pour répondre au mieux, de manière accélérée et amplifiée, à cet événement. Les taux d'indemnisation ont été revus à la hausse, pour les porter au maximum réglementaire de 40 %.

Il faut également mentionner notamment le sort de cultures aujourd'hui exclues du dispositif en raison d'un taux jugé relativement élevé de pénétration de l'assurance, en particulier la viticulture, qui ont finalement été prises en compte dans le dispositif de façon dérogatoire et exceptionnelle pour les dommages liés au gel intervenu du 4 au 14 avril 2021.

Des dispositions ont également été prises pour soutenir les agriculteurs assurés par le biais d'un dispositif de complément d'indemnisation versée aux assurés.

En termes de mesures plus structurelles, l'enveloppe du plan de relance dédiée à la lutte contre les aléas climatiques, initialement de 100 millions d'euros, a été doublée.

Une des principales difficultés posées par cet épisode de gel, ayant touché particulièrement les arboriculteurs et les viticulteurs, était que les viticulteurs n'étaient pas éligibles aux indemnités des calamités agricoles. Autrement dit : ces derniers, s'ils n'étaient pas assurés, n'avaient le droit à rien. L'État a dû intervenir pour modifier, à titre dérogatoire, le système de 2010 en rendant éligibles les viticulteurs non assurés aux calamités agricoles, fissurant définitivement un dispositif qui se voulait résolument tourné vers l'assurance chez les viticulteurs.

Tous ces éléments aboutissent à mettre en avant plusieurs failles majeures des outils de gestion des risques actuels :

- une rentabilité insuffisante des assureurs en raison d'une trop faible pénétration du taux de l'assurance dans les fermes empêchant une mutualisation satisfaisante des risques chez les principaux opérateurs du marché et d'un taux de sinistres sur primes en dégradation depuis des années en raison de la hausse de la sinistralité (105 % en moyenne, alors que le taux pour dégager une rentabilité est estimé entre 70 et 80 %) ;

- des primes jugées trop chères par les exploitants , malgré un subventionnement public fort, pour des produits ne répondant pas de manière satisfaisante à leurs besoins ;

- une concurrence entre les deux systèmes d'indemnisation pour les risques et cultures jugés non assurables, entraînant une complexité pour les agriculteurs ainsi qu'une faible incitation à s'assurer. Plus fondamentalement, l'exclusion de certaines cultures du régime des calamités agricoles, notamment en ce qui concerne la viticulture et les grandes cultures, laisse sans réponse des pans entiers de l'agriculture française en cas d'évènement climatique majeur. Or ces ajustements pourraient, à l'avenir, ne plus suffire face au regard de la multiplication des aléas climatiques (sécheresses en 2015, 2018, 2019 et 2020, inondations et manques de rayonnement solaire en 2016, gel en 2017, gel et intempéries en 2020 et 2021, orages de grêle localisés en 2019 et 2021) ;

- un régime des calamités très onéreux, et de plus en plus contesté au regard de la variabilité des indemnisations proposées en raison des conditions d'éligibilité, et engendrant une certaine complexité pour les exploitants, les règles applicables en matière d'assurance et celles des calamités agricoles étant très différentes.

II. Le dispositif envisagé - Un dispositif à trois étages permettant aux exploitants agricoles de cumuler des indemnisations liées à leur contrat d'assurance récolte avec des indemnisations au titre de la solidarité nationale

Le projet de loi change la philosophie du système de gestion des risques : à la distinction entre régime des calamités agricoles pour des cultures non assurables et régime assurantiel pour les cultures éligibles se substitue une hybridation des systèmes d'indemnisation, fondée sur un système à trois étages selon la nature des risques .

Un premier étage, relatif à des risques maîtrisables, est à la charge de l'agriculteur par des actions de prévention.

Un second étage, correspondant à des risques non maîtrisables associés à des dégâts plus importants, peut être couvert par un contrat assurantiel.

Un troisième étage, lié à des risques non maîtrisables associés à des dégâts catastrophiques, déclenche une indemnisation basée sur la solidarité nationale.

Dès lors, dans ce nouveau système, l'agriculteur pourra cumuler des indemnités issues de ses contrats d'assurance et des indemnisations versées par les pouvoirs publics.

C'est pourquoi l'article 1 er crée un nouvel article L. 361-A au sein du chapitre I er du titre VI du livre III du code rural et de la pêche maritime permettant explicitement aux agriculteurs victimes de dommages consistant « dans des pertes de récoltes ou de cultures », du fait « d'aléas climatiques », de recevoir une indemnisation fondée « sur la solidarité nationale » dans des conditions prévues à l'article L. 361-4-1 (issu de l'article 3), en complément de leurs indemnités prévues au titre de leurs contrats d'assurance contre les dommages liés aux exploitations agricoles (étudiées à l'article 2).

Finalement, l'article définit plusieurs conditions pour rendre ce cumul possible :

- avoir subi un dommage lié à un aléa climatique induisant des pertes de récoltes ou de cultures ;

- avoir souscrit, le cas échéant, un contrat d'assurance multirisque climatique, éligible à une subvention européenne versée par la deuxième section du Fonds national de gestion des risques en agriculture aux termes de l'article L. 361-4 ;

- ne pas avoir contracté d'autres contrats d'assurance couvrant ces pertes, notamment les contrats couvrant un seul risque (assurance grêle) qui demeurent exclus du dispositif. Pour ces contrats, les assurés seront couverts intégralement, déduction faite de la franchise, par leurs entreprises d'assurance, sans intervention de l'État ; les non-assurés ne seront pas couverts sauf pour les pertes exceptionnelles se situant au-delà d'un certain niveau de l'intervention de l'État.

III. Les modifications adoptées par l'Assemblée nationale

Au stade de la commission, les députés ont adopté un amendement de précision du rapporteur.

IV. La position de la commission - Il faut effectivement mettre fin à l'opposition entre cultures considérées comme assurables et cultures estimées non assurables

Plusieurs initiatives sénatoriales transpartisanes appelaient ces dernières années à une réforme du dispositif d'indemnisation des risques climatiques en agriculture, proposant des pistes de réflexion qui se retrouvent, pour beaucoup, dans ce projet de loi.

Tout en soulignant que la réforme proposée par le Gouvernement va dans le bon sens, la commission des affaires économiques regrette toutefois le flou autour de cette loi , dans la mesure où elle laisse de larges marges de manoeuvre au pouvoir réglementaire ou à une ordonnance. C'est pourquoi le rapporteur a souhaité strictement encadrer et préciser le projet de loi proposé, tout en soutenant l'architecture envisagée et le système à trois étages.

Dès lors, estimant qu'il était nécessaire de sortir de la dualité entre les cultures assurables et les cultures non assurables, la commission a adopté l'article 1 er sans modification.

La commission a adopté l'article sans modification.

Article 1er bis (non

modifié)

Finalités de la politique publique en faveur du

développement de dispositifs de prévention et de gestion des

risques en agriculture

La commission a adopté sans modification cet article qui inscrit à l'article L. 1 du code rural et de la pêche maritime le principe sous-jacent à la réforme, à savoir la mise en place d'un système universel de gestion des risques en agriculture.

I. Le dispositif envisagé - Inscrire dans les objectifs de la politique publique en faveur de l'agriculture et de l'alimentation le principe d'un système universel de gestion des risques en agriculture

Au stade de la séance publique à l'Assemblée nationale, sur la proposition de Jean-Baptiste Moreau et des membres du groupe La République en marche, les députés ont complété l'article L. 1 du code rural et de la pêche maritime afin de préciser une des finalités de la politique en faveur de l'agriculture et de l'alimentation.

Si l'article dispose aujourd'hui que cette politique a pour finalité de « développer des dispositifs de prévention et de gestion des risques », l'amendement le complète pour préciser qu'à ce titre, il convient « d'assurer la pérennité et la résilience des systèmes de production agricole dans un contexte d'accélération du changement climatique en garantissant l'accès à des agriculteurs à un système universel de gestion des risques climatiques en agriculture » par le biais de trois outils :

- le développement des dispositifs de prévention et de protection adaptés ;

- la diffusion de produits d'assurance et de mécanismes d'indemnisation efficaces et complémentaires entre eux, qui viennent en accompagnement de stratégies d'adaptation des filières et des bassins de production ;

- l'application systématique d'un principe de solidarité nationale.

II. La position de la commission

La commission a adopté l'article sans modification.

Article 2

Modification des

règles de prise en charge publique des contrats d'assurance

récolte

Cet article vise à modifier les règles de prise en charge des contrats d'assurance récolte, en permettant de relever le niveau de la subvention de la prime d'assurance à hauteur de 70 % pour des contrats se déclenchant à compter de 20 % de pertes, les limites actuelles étant respectivement de 65 % et 30 %. Ces seuils sont en réalité des plafonds et des planchers, un décret permettant au ministre de piloter ce taux selon plusieurs critères. Aucune garantie n'est donc donnée quant à l'application pleine et entière du règlement Omnibus dans toutes les filières.

Tout en appelant à utiliser au maximum les possibilités offertes par le droit européen en la matière, la commission propose également de retravailler l'encadrement des contrats éligibles à subvention pour assouplir certaines règles et mieux répondre ainsi aux besoins de couverture de certains risques des exploitants agricoles.

I. La situation actuelle - Une assurance récolte qui peine à se développer en France, malgré un soutien public important

Si dès la loi inaugurale de 1964 le développement de l'assurance récolte était un objectif central du fonds national de garantie des calamités agricoles (FNGCA), notamment par le biais de subventions aux primes d'assurance de certains contrats, principalement contre le risque « grêle », le développement de l'assurance contre les risques agricoles a connu un réel coup d'envoi politique en France en 2005 par la publication d'un décret du ministre chargé de l'agriculture Dominique Bussereau.

Incarnant à bien des égards un tournant dans la politique de gestion des risques en agriculture en France par la volonté d'embrasser davantage d'aléas au sein d'un dispositif assurantiel soutenu plus volontairement par la puissance publique, ce décret instaurait, pour favoriser le développement de l'assurance contre les risques agricoles, un soutien de l'État à plusieurs contrats d'assurance, et, en particulier, aux contrats multirisques, définis comme des « contrats garantissant une, deux ou plusieurs natures de récoltes contre plusieurs risques climatiques, dont au moins à la fois la sécheresse, la grêle, le gel et l'inondation ou l'excès d'eau. Cette couverture étant étendue au risque de vent conformément [...] au code des assurances . 2 ( * ) »

Ce soutien passe par une prise en charge partielle par l'État, via le Fonds national de garantie des calamités agricoles, des primes ou cotisations relatives à ces contrats à hauteur de 35 % pour les assurances multirisques, dans le cas général. Toutefois, le montant de l'enveloppe allouée à ce dispositif était plafonné.

La loi n° 2006-11 du 5 janvier 2006 d'orientation agricole a créé une section particulière au sein du FNGCA chargée de gérer la participation, à l'aide d'une subvention de l'État, au financement des aides au développement de l'assurance récolte (ancien article L. 361-8 du code rural et de la pêche maritime).

En 2010, dans le cadre de la politique agricole commune, le règlement relatif aux paiements directs prévoyait la possibilité, pour les États membres, de transférer une part de l'enveloppe dédiée aux aides directes pour subventionner des primes afférentes à des contrats d'assurance couvrant les agriculteurs contre certains risques 3 ( * ) . Cette aide, conditionnée au respect par les contrats éligibles à un certain cahier des charges, ne pouvait excéder 65 % de la prime d'assurance due.

La même année, la France activant cette disposition, la loi de modernisation agricole a tiré les conclusions de cette réforme européenne en adaptant le code rural et de la pêche maritime à cette nouvelle faculté relevant de la politique agricole commune. L'article L. 361-4 qui en découle, reprenant les anciennes dispositions de l'article L. 361-8 en les actualisant, maintient le soutien public au sein d'une section dédiée du Fonds national de gestion des risques en agriculture (la deuxième) qui peut prendre en charge de façon forfaitaire et variable suivant l'importance du risque et la nature des productions une part des primes ou cotisations d'assurance afférentes à « certains risques agricoles », le cumul de cette aide et de l'aide provenant de l'Union européenne ne pouvant excéder 65 % du montant de la prime.

Cette rédaction est toujours en vigueur aujourd'hui.

Le décret n° 2016-2009 du 30 décembre 2016 4 ( * ) fixe les risques agricoles éligibles à une prise en charge partielle des primes et cotisations ainsi que les conditions de cette prise en charge.

La couverture d'assurance doit garantir au moins la prise en charge des sinistres occasionnés par les phénomènes climatiques défavorables suivants : sécheresse, excès de température, coup de chaleur, coup de soleil, températures basses, manque de rayonnement solaire, coup de froid, gel, excès d'eau, pluies violentes, pluies torrentielles, humidité excessive, grêle, poids de la neige ou du givre, tempête, tourbillon, vent de sable.

Trois niveaux sont à distinguer : le niveau socle, constitué de garanties minimales ; le niveau de garantie complémentaire optionnel, ouvrant droit à une subvention moindre mais garantissant une meilleure protection ; enfin un niveau de garanties complémentaires n'ouvrant pas droit à aide publique.

Conformément à l'article 7 du décret, un arrêté fixe annuellement le taux de prise en charge des primes ou cotisations. Pour 2021 5 ( * ) , ces taux étaient de :

- 65 % pour le niveau « socle » 6 ( * ) ;

- 45 % pour le niveau de garantie « complémentaire optionnel ».

Seuls deux types de contrats peuvent faire l'objet d'une prise en charge.

D'une part, il s'agit des contrats « par groupe de cultures », lesquels permettent à l'exploitant de couvrir la totalité de la sole des récoltes en production rassemblées au sein de quatre familles :

- grandes cultures, cultures industrielles, légumes et horticulture ;

- viticulture ;

- arboriculture ;

- prairies.

Toutefois, compte tenu de la nature du groupe « grandes cultures, cultures industrielles, légumes et horticulture », le taux de couverture est fixé à 70 % minimum de la sole.

D'autre part, les contrats « à l'exploitation » constituent une alternative aux contrats « par groupe de cultures » permettant aux exploitants d'assurer au moins 80 % de la superficie en cultures de vente de l'exploitation (cultures en production hors prairies et surfaces en jachère), à la condition qu'au moins deux cultures différentes soient concernées.

Dans les deux cas, le contrat prévoit une indemnisation à compter d'un taux de perte fixé à un niveau supérieur ou égal à 30 % de la production annuelle moyenne de l'agriculteur au cours des trois années précédentes ou de sa production moyenne triennale calculée sur la base des cinq années précédentes, en excluant la valeur la plus élevée et la valeur la plus faible.

L'article 4 du décret fixe, en outre, un certain formalisme minimum conditionnant l'octroi d'une aide au paiement de la prime d'assurance.

Tous les contrats éligibles doivent respecter un cahier des charges déterminé par arrêté 7 ( * ) et couvrir un niveau de garantie « socle » caractérisé par :

- un rendement assuré égal au rendement historique ;

- un prix assuré inférieur ou égal à la valeur du barème de prix tels que définis dans le cahier des charges fixé par arrêté ;

- une couverture des pertes de quantité ;

- concernant le niveau de franchise, il dit être compris entre 30 et 50 % pour les contrats par groupe de cultures et entre 20 et 50 % pour les contrats à l'exploitation. Par dérogation, pour les contrats par groupe de culture « prairies », la franchise doit être comprise entre 25 % et 50 %.

En pratique, jusqu'en 2014, ces soutiens publics étaient majoritairement portés par le biais des aides européennes accordées à la France au titre de la politique agricole commune, qui représentaient ¾ du soutien public, contre ¼ au titre du co-financement national.

Depuis 2015, ce soutien est exclusivement mis en oeuvre dans le cadre du second pilier de la Politique agricole commune (PAC), à travers le Programme national de gestion des risques et d'assistance technique (PNGRAT), cofinancé par le Fonds européen agricole pour le développement rural. Dès lors, le FNGRA n'est plus mobilisé pour le financement de l'aide à l'assurance récolte.

L'enveloppe Feader allouée aux mesures de gestion des risques (hors FMSE) était initialement prévue à hauteur de 600,75 M€ pour la période 2015-2020, à la suite d'un premier transfert du 1 er vers le 2 nd pilier de la PAC.

Cette enveloppe n'étant pas suffisante pour garantir les taux de subvention actuels jusqu'à la fin de la programmation, d'autant que celle-ci comporte en plus deux années de transition jusqu'au départ de la nouvelle PAC en 2023, plusieurs compléments ont été alloués, portant le budget à 1,06 Md€.

Enfin, pour accroître encore le taux de pénétration de l'assurance récolte auprès des exploitants, l'article 37 du règlement « Feader » 8 ( * ) régentant les aides aux assurances cultures, animaux et végétaux a été modifié en 2017 par le règlement dit « Omnibus » 9 ( * ) afin de donner la possibilité aux États membres de :

- baisser le niveau de pertes minimal à couvrir rendant les contrats éligibles à la subvention, correspondant en pratique à la franchise minimale pour l'exploitant, de 30 à 20 % ;

- d'accroître le taux de subvention maximal de 65 % à 70 %.

Alors que d'autres pays ont fait le choix d'activer cette possibilité, la France s'y est toujours opposée.

II. Le dispositif envisagé - Permettre, au choix du ministre chargé de l'agriculture, de remonter le taux de subvention publique à 70 % du montant de la prime pour les contrats garantissant a minima 20 % des pertes de récoltes

L'article 2 du projet de loi réécrit l'essentiel de l'article L. 361-4 afin de :

- lister les risques agricoles contre lesquels peut se prémunir un agriculteur par le biais d'un contrat d'assurance éligible à une aide (alors que la loi ne prévoyait pas une telle liste auparavant) ;

- faire varier la part du soutien public aux primes et cotisations d'assurance non plus uniquement sur l'importance du risque et la nature des productions mais également selon le type et les modalités de contrat d'assurance souscrit ;

- rehausser le plafond de la subvention à 70 % du montant de la prime ou cotisation d'assurance, contre 65 % aujourd'hui, pour éventuellement pleinement appliquer le droit européen issu du règlement Omnibus.

En outre, l'alinéa 3 réserve cette aide aux « contrats d'assurance couvrant les pertes causées par des aléas climatiques » selon un certain niveau minimal de pertes.

Autrefois fixé à 30 % par le droit européen par rapport à « la production annuelle moyenne de l'agriculteur au cours des trois années précédentes ou de sa production moyenne triennale calculée sur la base des cinq années précédentes, en excluant la valeur la plus élevée et la valeur la plus faible » , le taux minimum de pertes ne pourra, à compter de la promulgation de la loi, être inférieur à 20 % par rapport à la « moyenne de la production annuelle de l'exploitant calculée selon des modalités fixées par décret ». L'alinéa 3 réduit donc le taux minimal de franchise de 30 à 20 % pour adapter le droit français aux évolutions permises depuis l'adoption du règlement Omnibus. Toutefois, ce niveau demeure une limite maximale puisqu'un décret déterminera un plancher de franchise en fonction de la nature des productions et du type de contrat d'assurance souscrit.

III. Les modifications adoptées par l'Assemblée nationale

Seul un amendement rédactionnel a été adopté au stade de la commission par les députés.

IV. La position de la commission - Inciter à une application stricte du règlement Omnibus tout en promouvant une assurance récolte répondant réellement aux besoins des agriculteurs

Pour le rapporteur, une réforme de l'architecture des outils de gestion des risques est insuffisante : elle doit être accompagnée d'une réforme de structure levant réellement les freins à l'assurance exprimés par les exploitants en utilisant tous les outils à disposition.

Le premier frein aujourd'hui est celui de la moyenne olympique .

Pour apprécier sa perte de production, l'exploitant calcule une production moyenne sur cinq ans en excluant la meilleure et la moins bonne année (moyenne olympique). Si sa perte annuelle excède un certain niveau par rapport à sa production moyenne, il devient éligible à une indemnisation, qui est calculée en multipliant le niveau de sa perte en volume par un prix moyen déterminé à l'avance.

Toutefois, la succession d'aléas climatiques année après année en raison du changement climatique engendre une baisse tendancielle du rendement moyen dans de nombreuses exploitations. Le fait d'être victime de deux ou trois aléas en cinq années n'est plus une hypothèse marginale mais une réalité connue par de nombreux agriculteurs. Cette tendance aboutit à une réduction des productions annuelles moyennes. Dès lors, avec des moyennes plus basses, même en cas d'aléa climatique important, le niveau de pertes, mesuré par l'écart à la production moyenne, est plus bas. Cela a deux effets directs pour l'exploitant agricole. D'une part, ils sont moins indemnisés en raison d'un écart plus faible, ce qui réduit considérablement l'incitation à s'assurer, d'autant plus que la fréquence d'aléas climatiques s'accroît. D'autre part, certains deviennent même exclus du dispositif puisque le niveau de pertes, apprécié au regard d'une moyenne basse, devient inférieur au seuil de déclenchement induisant une perte minimale de 20 ou 30 %.

Si rien n'est fait pour faire évoluer ce point, la réforme est vouée à l'échec. Toutefois, ces modalités spécifiques de calcul sont fixées au niveau européen 10 ( * ) et découlent de règles de l'OMC 11 ( * ) , non réformées depuis 1994. Seule une réforme au niveau international est de nature à faire bouger les lignes, charge au Gouvernement de s'engager à porter ce sujet .

Le législateur peut toutefois garantir, dans le respect du droit international et communautaire, un droit à l'exploitant de choisir sa meilleure moyenne parmi la moyenne triennale et la moyenne olympique dans les contrats. La commission a adopté un amendement du rapporteur garantissant un tel droit (COM-58).

Un autre facteur clé de succès de la réforme n'est pas rempli, tant que la France ne s'engage pas à utiliser l'intégralité des possibilités offertes par le droit européen pour favoriser le recours à l'assurance récolte .

En effet, depuis 2017, les règlements européens permettent aux États-membres d'augmenter les incitations aux exploitants agricoles à s'assurer en subventionnant 70 % de la prime d'assurance (contre 65 % auparavant) de contrats dont la franchise minimale est de 20 % (contre 30 % auparavant). La France, contrairement à d'autres pays européens, a refusé d'activer cette possibilité.

Pour le rapporteur, il est spécieux de fixer comme priorité principale de promouvoir le recours à l'assurance dans le monde agricole sans se donner tous les moyens d'y parvenir.

Il est d'autant plus problématique de promouvoir la souveraineté agricole du pays, menacée principalement par des distorsions de concurrence européennes liées à des surtranspositions franco-françaises de normes pénalisant la compétitivité des agriculteurs nationaux, et, « en même temps », de maintenir une distorsion de concurrence en refusant d'activer toutes les possibilités offertes par le règlement Omnibus en France alors qu'elles seront activables dans d'autres pays.

Pour éviter d'aggraver cette distorsion de concurrence, le Gouvernement doit s'engager fermement à activer au maximum les possibilités offertes au niveau européen pour inciter davantage à l'assurance agricole, en baissant les taux de franchise à 20 % et en augmentant le taux de subvention des primes à 70 %.

Le rapporteur propose, enfin, d'aller un cran plus loin en levant des freins opérationnels rendant les agriculteurs réticents à s'assurer. Revoir une architecture sans traiter ces points aboutira au même résultat qu'avant : une absence de recours à l'assurance.

C'est pourquoi la commission a adopté deux amendements afin de tendre, peu à peu, vers une assurance « à la carte » , répondant davantage aux besoins des exploitants, sans remettre en cause le principe d'une plus grande mutualisation des risques pour lancer le système proposé par le présent projet de loi.

D'une part, tout en permettant à la CODAR de proposer un cahier des charges type pour les contrats d'assurance subventionnés fixant notamment un barème de prix par culture, l'amendement COM-56 du rapporteur propose un nouveau principe de prise en compte obligatoire des moyens de prévention mis en oeuvre par l'exploitant dans le calcul de sa prime : plus il sera engagé dans la prévention des dommages liés aux aléas climatiques par du stockage, des investissements ou d'autres méthodes, plus sa prime baissera.

C'est un véritable moyen d'inciter les exploitants à s'engager dans le déploiement de davantage d'outils de prévention des risques, tout en évoluant vers une assurance « à la carte » répondant aux besoins des exploitants par des solutions sur mesure.

D'autre part, l'amendement COM-57 du rapporteur renvoie au décret la fixation des types de contrats retenus justifiant une variation des taux d'intervention publique. Dans ces contrats, notamment par groupes de cultures comme aujourd'hui, le taux de franchise retenu doit être harmonisé afin d'éviter de promouvoir un modèle de franchise à l'exploitation. Enfin, le décret peut fixer des critères de couverture surfacique minimale par type de contrat, en fonction de groupes de cultures ou de la superficie en cultures de vente de l'exploitation, comme aujourd'hui. Toutefois, le décret devra tenir compte de la destination des cultures afin de ne pas pénaliser les agriculteurs disposant de cultures autoconsommées sur l'exploitation.

Enfin, un autre amendement de coordination juridique a été adopté afin de prévoir que le décret fixant les niveaux de soutien à la prime ainsi que les niveaux de franchise minimale éligibles à une aide soit pris pour une durée de cinq ans, dans les conditions déterminées au nouvel article L. 361-9, créé à l'article 5 bis A du texte issu des travaux de la commission ( COM-59 ).

La commission a adopté l'article ainsi modifié.

Article 3

Intervention du

Fonds national de gestion des risques en agriculture (FNGRA) pour les risques

climatiques entraînant des pertes supérieures à 30 %

de la production annuelle

Cet article propose de revoir les modalités d'indemnisation publique des pertes de récoltes et de cultures. Il supprime la reconnaissance de l'état de calamités agricoles sur une zone et prévoit que l'indemnisation se déclenche dès que les pertes dépassent un certain seuil déterminé par décret, supérieur à 30 %. Les indemnisations, dont les modalités seront déterminées par culture, seront minorées pour les non-assurés et seront versées par un réseau d'interlocuteurs agréés par l'État.

La commission propose de simplifier le dispositif pour les exploitants tout en offrant davantage de garanties pour les filières non assurables ou peu assurées.

I. La situation actuelle - Une indemnisation des pertes de récoltes pour les cultures éligibles si l'état de calamités agricoles est reconnu dans une zone

L'article L. 361-5 du code rural et de la pêche maritime confie à la troisième section du Fonds national de gestion des risques en agriculture l'indemnisation des calamités agricoles.

Les calamités agricoles sont définies comme les « dommages résultant de risques [...] » répondant à trois critères :

- des risques d'importance exceptionnelle dus à des variations anormales d'intensité d'un agent naturel climatique ;

- des risques non assurables, c'est-à-dire qu'ils ne figurent pas parmi les risques assurables listés par arrêté 12 ( * ) ;

- des mesures préventives ou curatives inefficaces.

Pour être éligibles, les dommages liés à ces calamités agricoles doivent avoir été d'ampleur suffisante et être directement liés à l'événement.

La section 2 du chapitre I er du titre VI du livre III de la partie réglementaire du même code (articles D. 361-1 et suivants) détermine les conditions dans lesquelles les calamités agricoles sont reconnues et dans lesquelles elles ouvrent droit à une indemnisation.

L'indemnisation, fondée sur des crédits budgétaires de l'État, repose sur la succession de trois phases.

i) une enquête locale pour constater les dommages et affiner la demander de reconnaissance de calamités agricoles

Dès lors qu'un phénomène climatique a causé des dommages d'importance exceptionnelle dans des exploitations, des représentants locaux des agriculteurs, comme les chambres d'agriculture ou les organismes professionnels agricoles, en lien avec les élus locaux, montent un dossier présentant les conséquences directes d'un sinistre et, s'ils estiment que ce sinistre répond aux critères susmentionnés, demandent l'ouverture de la procédure de reconnaissance de l'état de calamités agricoles au préfet.

Sauf erreur manifeste, la direction départementale des territoires (DDT) :

- obtient des données météorologiques auprès d'organismes qualifiés. L'échantillon retenu s'étale en général sur les trente dernières années afin d'établir le caractère exceptionnel du phénomène climatique concerné, notamment pour prendre en compte l'éventualité de retours fréquents de l'événement ;

- diligente une mission d'enquête, composée de représentants de la DDT, de la chambre d'agriculture du département, d'agriculteurs non touchés par le sinistre et un éventuel expert indépendant nommé par le préfet. Cette mission, pouvant être financée par le fonds national de gestion des risques agricoles, permet de se rendre dans les zones sinistrées pour porter un regard technique sur le sinistre et ses conséquences. C'est un moment important de dialogue entre les sinistrés et des experts agricoles. En pratique, la mission établit l'origine climatique des dommages, vérifie l'inefficacité ou l'absence de mesures de lutte contre ces aléas et permet, surtout, de définir, de fiabiliser et d'affiner la zone géographique sinistrée. A minima , lorsque le sinistre s'est abattu sur un département entier, 30 exploitations sont visitées.

S'appuyant sur le rapport de la mission d'enquête et des données météorologiques, le comité départemental d'expertise (CDE) 13 ( * ) remet un avis quant à la qualification de calamité agricole des dommages, notamment en vérifiant que tous les critères sont réunis, en étudiant le zonage et le montant des dommages en conformité avec les barèmes départementaux, établis pour trois ans.

Sur la base de cet avis du comité départemental d'expertise, le préfet du département peut proposer la reconnaissance du caractère de calamité agricole au ministère chargé de l'agriculture dès la fin de la campagne de production ou, au plus tard, six mois après son terme. Le délai est de neuf mois au maximum pour les pertes de fonds.

ii) une reconnaissance nationale au sein du CNGRA

La demande du préfet est envoyée au comité national de gestion des risques en agriculture (CNGRA), qui est chargé de rendre un avis sur l'éligibilité de ces demandes. En général, quatre réunions par an (mars, juin, octobre, décembre) sont dédiées à l'édiction de ces avis, sans délai limite.

Dès lors que l'avis est favorable, le ministre chargé de l'agriculture prend un arrêté de reconnaissance de l'état de calamité agricole du territoire éligible.

iii) les agriculteurs situés sur un territoire visé par un arrêté de reconnaissance de l'état de calamité agricole peuvent, enfin, procéder à leur demande d'indemnisation

À compter de la publication de l'arrêté de reconnaissance, les exploitants agricoles sinistrés disposent d'un délai de trente jours pour effectuer leur demande d'indemnisation auprès de la préfecture 14 ( * ) .

Il doit remplir plusieurs conditions pour être éligible :

- au moins un élément de son exploitation doit être assuré contre un aléa (assurance incendie, assurance grêle ou mortalité du bétail) ;

- le taux de perte physique doit être supérieur à 30 % de la production annuelle théorique basée sur un barème départemental préétabli ;

- le montant des dommages en valeur doit dépasser 13 % du produit brut théorique de l'exploitation.

Le montant des dommages par exploitation est évalué selon les modalités déterminées à l'article D. 361-27. Pour les récoltes, si la remise en culture a été réalisée, les frais de remise sont pris en compte ; si ce n'est pas le cas, les dommages sont égaux à la différence entre la valeur marchande de la production « normale », évaluée dans les barèmes départementaux par le biais d'un rendement historique et d'un prix moyen, et la valeur de production constatée après le sinistre.

En pratique, le rendement historique de ces barèmes départementaux est évalué selon un triennal ou une moyenne olympique.

S'il remplit ses conditions, l'agriculteur peut recevoir une indemnité égale au montant des dommages indemnisables multiplié par un taux d'indemnisation fixé par arrêté, et variable selon les cultures. Les indemnisations peuvent alors couvrir jusqu'à 35 % des pertes 15 ( * ) .

Dans le cas de dommages aux récoltes fourragères utilisées pour l'alimentation des animaux de l'exploitation, le dommage indemnisable est le déficit fourrager, entendu comme l'ensemble des besoins alimentaires du cheptel non couverts par la production fourragère sinistrée déduction faite de la fraction des besoins habituellement couverte par des aliments achetés ou par des productions issues des cultures de vente de l'exploitation. Il est estimé en unités d'apport alimentaire qui ont une valorisation forfaitaire déterminée par arrêté, et fixée à 11 centimes d'euro par unité en zone de plaine, 12 centimes par unité en zone défavorisée et 14 centimes en zone de montagne 16 ( * ) .

Un arrêté du ministre chargé de l'agriculture peut prévoir le versement d'un acompte avant versement du solde 17 ( * ) .

II. Le dispositif envisagé - Une indemnisation publique pour tous les exploitants, assurés ou non, au-delà d'un seuil de pertes déterminé par décret, versée par un réseau d'interlocuteurs agréés au nom de l'État

L'article 3 crée un nouvel article L. 361-4-1 au sein du code rural et de la pêche maritime relatif au nouveau régime d'indemnisation des pertes de récoltes ou de cultures fondée sur la solidarité nationale, aux termes du nouvel article L. 361-1 A.

Il propose une nouvelle articulation avec les indemnisations issues des contrats d'assurance, fixe un principe de différenciation des versements aux assurés et non assurés et précise les modalités de distribution de ce soutien public.

i) un régime de soutiens publics venant en complément des indemnisations liées à un contrat d'assurance pour les risques « catastrophiques »

Articulée avec le dispositif d'indemnisation fondée sur l'assurance, et la part de franchise à la charge de l'exploitant comme le dispose l'article 1 er du projet de loi, l'intervention publique ne se fera qu'à compter d'un seuil de pertes fixé par décret.

Il dispose que la troisième section du FNGRA participe à l'indemnisation des pertes de récoltes ou de cultures résultant d'aléas climatiques, comme c'est déjà le cas aujourd'hui pour les calamités agricoles.

Le deuxième alinéa fixe toutefois une condition relative à l'ampleur des pertes de récoltes ou de cultures : elles devront être supérieures à un seuil fixé par décret en fonction de la nature des productions et, s'il y a lieu, du type de contrat d'assurance souscrit.

La loi encadre ce seuil, qui ne pourra être inférieur à 30 % de la moyenne de production annuelle de l'exploitation calculée selon des modalités fixées par décret.

ii) des indemnisations pleines pour les assurés et minorées pour les non assurés

Pour les exploitants titulaires d'un contrat d'assurance subventionné au titre de l'article L. 361-4, c'est-à-dire les contrats multi-risques, pour les pertes dépassant le seuil fixé par décret, l'indemnisation fondée sur la solidarité nationale sera complémentaire aux indemnités perçues au titre du contrat, sans minoration.

Toutefois, afin d'inciter à la souscription d'un contrat d'assurance, l'alinéa 4 dispose que l'indemnisation fondée sur la solidarité nationale sera minorée pour les exploitants n'ayant pas souscrit d'autre contrat couvrant les pertes de récoltes ou de cultures. L'indemnisation ainsi versée ne pourra être supérieure à la moitié de son niveau pour les exploitants assurés pour les mêmes pertes.

Cette modulation découle en réalité d'une règle européenne déterminée à l'article 28 du règlement (UE) n° 702/2014 de la Commission du 25 juin 2014 déclarant certaines catégories d'aides, dans les secteurs agricole et forestier et dans les zones rurales, compatibles avec le marché intérieur, en application des articles 107 et 108 du traité sur le fonctionnement de l'Union européenne, lequel dispose que l'aide destinée à compenser les dommages causés par des phénomènes climatiques défavorables pouvant être assimilés à une calamité naturelle versée par l'État est « réduite de 50 %, sauf si elle est accordée à des bénéficiaires qui ont souscrit une assurance couvrant au moins 50 % de leur production annuelle moyenne ou des revenus liés à la production et les risques climatiques statistiquement les plus fréquents dans l'État membre ou la région concernés ».

Les titulaires d'un contrat monorisque (grêle notamment) seront considérés comme non titulaires d'un contrat d'assurance et, de facto, exclus du dispositif. Dès lors, en cas de pertes de récoltes consécutives à un épisode de grêle, l'assurance prendra intégralement en charge les indemnisations et, en cas de pertes consécutives à un autre phénomène climatique, l'exploitant sera éligible au dispositif en cas de pertes supérieures à un seuil avec une indemnisation minorée par rapport à l'indemnisation versée aux assurés pour les mêmes pertes.

L'étude d'impact mentionne, en outre, que « ce niveau d'indemnisation pour les non-assurés fait partie des paramètres qui auront vocation à être adaptés pour tenir compte de l'augmentation du niveau de diffusion de l'assurance. »

iii) au système de reconnaissance de l'état de calamités agricoles se substitue un versement piloté par un réseau d'interlocuteurs agréés agissant pour le compte de l'État, pouvant être l'assureur

Enfin, l'objectif du Gouvernement est de mettre fin au système actuel de reconnaissance des calamités agricoles et de construire une gouvernance plus adaptée à la nouvelle architecture du dispositif global d'indemnisation.

Dans la mesure où l'intervention de l'assureur comme celle de l'État reposeront sur des données et des analyses similaires, autour de la notion de taux de perte d'exploitation harmonisé avec des seuils imbriqués, le projet de loi entend confier l'indemnisation publique à un interlocuteur unique, choisi parmi un réseau d'interlocuteurs agréés, et agissant pour le compte de l'État. Le réseau appliquera des procédures harmonisées par rapport à celles applicables aux contrats d'assurance (référentiel, méthodologie d'évaluation, modalités d'indemnisation).

Un décret déterminera les conditions d'application de l'article.

III. Les modifications adoptées par l'Assemblée nationale

Outre des amendements rédactionnels, les députés ont précisé en séance publique que :

- les indemnisations fondées sur la solidarité nationale garantissent le « caractère incitatif » du recours à l'assurance récolte (amendement de M. Antoine Herth et plusieurs de ses collègues) ;

- le décret d'application de l'article fixera les conditions de versement de l'indemnisation en prenant en compte la nature des productions en « tenant compte, le cas échéant, de l'insuffisance de développement de l'assurance contre les risques climatiques et, s'il y a lieu, du type de contrat souscrit » (amendement du Gouvernement) ;

- enfin, le décret d'application pourra également fixer les conditions dans lesquelles les évaluations des pertes peuvent faire l'objet d'une demande de réévaluation par les exploitants (amendements identiques de MM. Jean-Baptiste Moreau, Antoine Herth et Nicolas Turquois).

IV. La position de la commission - Plus d'attractivité du système pour les cultures les moins assurées, davantage de garanties pour les filières non assurables et une vraie simplification pour l'exploitant

En préalable, le rapporteur estime que la réussite de la réforme dépend de l'attractivité initiale du système. Dès lors, pour réellement inciter les exploitants des filières les moins assurées aujourd'hui à entrer dans le système, il importe de maintenir un seuil d'intervention de l'État à 30 % les premières années en arboriculture et pour les prairies.

De même, pour les cultures pour lesquelles il n'existe pas de solutions assurantielles à date, le seuil doit être au même niveau. Pour ces exploitants, le système doit offrir a minima les mêmes garanties que le dispositif des calamités agricoles aujourd'hui.

C'est pourquoi la commission a adopté un amendement du rapporteur ( COM-62 ) qui garantit que les filières non couvertes par une solution assurantielle ou les cultures expérimentales feront l'objet d'un traitement à part dans la détermination des seuils d'intervention de l'État.

En outre, elle a adopté d'autres amendements pour :

- s'assurer sur les taux d'intervention de l'État seront figés de manière pluriannuelle, en lien avec l'article 5 bis A inséré par le rapporteur ( COM-61 ) ;

- permettre aux exploitants que leur production moyenne soit appréciée en retenant, au choix, la méthode triennale ou celle de la moyenne olympique, en lien avec la même mesure adoptée à l'article 2 ( COM-60 ) ;

- effectuer une coordination juridique ( COM-63 ) relative aux modalités de contestation de l'évaluation des pertes des exploitants, en lien avec l'amendement COM-64 créant un article 3 bis A.

Enfin, la commission s'est attachée à garantir une simplicité du dispositif en :

- garantissant que les méthodologies et référentiels appliqués pour calculer l'indemnisation au titre de la solidarité nationale soient identiques et non similaires à celles utilisées dans les contrats d'assurance par l'interlocuteur unique ( COM-10 , COM-22 , COM-31 , COM-51 ) ;

- précisant que l'indemnisation par l'interlocuteur unique au nom de l'État se fasse en même temps que l'indemnisation due au titre des contrats d'assurance, afin d'accentuer la célérité des versements à des exploitants ayant besoin de trésorerie en cas de pertes de récoltes ( COM-11 , COM-23 , COM-32 , COM-52 ).

La commission a adopté l'article ainsi modifié.

Article 3 bis

(nouveau)

Enquête de terrain par le comité

départemental d'expertise à la suite d'un recours collectif

contestant l'évaluation des pertes

Cet article ouvre la possibilité à un nombre suff i sant d'exploitants agricoles d'un département de contester l'évaluation des pertes et de déclencher ainsi une enquête de terrain du comité départemental d'expertise, qui évalue les dommages subis réellement.

I. La position de la commission - Prévoir une voie de recours collective permettant de saisir le comité départemental d'expertise d'une demande d'enquête sur le terrain

En commission, les sénateurs ont adopté l'amendement COM-64 du rapporteur qui ouvre la possibilité à un nombre suffisant d'exploitants agricoles d'un département de contester l'évaluation des pertes et de déclencher ainsi une enquête de terrain du comité départemental d'expertise (CDE), qui évalue les dommages subis réellement.

Inscrite à l'article L. 361-4-2 du rural et de la pêche maritime, cette mesure prévoit que lorsqu'un exploitant agricole conteste l'évaluation des pertes, estimant qu'elles sont minorées, notamment au niveau indiciel, par rapport aux pertes réellement constatées, pour le calcul des indemnisations mentionnées aux articles L. 361-4 et L. 361-4-1 du même code, le CDE peut être consulté sur la manière dont le sinistré a satisfait aux conditions d'indemnisation.

Une voie de recours collective est prévue, lorsqu'un nombre suffisant de réclamations est atteint au sein du département. Ce nombre sera déterminé par un arrêté adapté par département.

Le CDE peut, dans ce cas, lancer une enquête de terrain, afin d'évaluer une perte moyenne de production sur une zone donnée.

Au terme de cette dernière, le CDE, en s'appuyant sur l'expertise de la chambre départementale d'agriculture, peut proposer une rectification du montant des dommages subis dans le cadre des indemnisations.

Cette mesure vise à mieux prendre en compte les réalités territoriales, en protégeant les exploitants agricoles des erreurs d'évaluations indicielles anonymes des pertes proposées par satellite . Les personnes entendues par le rapporteur ont en effet souligné que, certes, l'évaluation à partir de satellites reste la méthode d'évaluation la plus efficace et la plus rapide, mais que la marge d'erreur de ces derniers ne doit pas être négligée. Le rapporteur estime ainsi que si l'utilisation de satellites doit continuer à constituer la référence commune en matière d'évaluation des pertes, il convient de préserver la possibilité pour les exploitants de contester celle-ci et de demander une enquête de terrain.

À cet égard, le CDE, prévu à l'article L. 361-8 du code rural et de la pêche maritime, constitue l'organisme le plus adapté pour recevoir ce type de recours, dans la mesure où il mène d'ores et déjà des enquêtes de terrain dans le cadre des calamités agricoles pour évaluer le niveau des pertes constatées dans une zone donnée. Placé sous la présidence du préfet, il est composé de représentants de l'État (DDFip, DDT), du président de la chambre départementale d'agriculture, de représentants de syndicats agricoles et de représentants des assureurs. Dans le cadre de cet article, ses missions n'évoluent pas dans la mesure où le système des calamités agricoles est préservé pour les pertes de fonds.

La commission a adopté l'article 3 bis ainsi rédigé.

Article 3 ter

(nouveau)

Minoration de la dotation jeune agriculteur en cas de non

souscription à un contrat d'assurance multirisque climatique

Cet article, inséré au stade de la commission au Sénat, vise à minorer la dotation jeune agriculteur en cas de non souscription à un contrat d'assurance multirisque climatique. L'objectif est de promouvoir le recours à l'assurance récolte dès le début de l'activité d'exploitation.

I. La position de la commission - Minoration de la dotation jeune agriculteur en cas de non souscription à un contrat d'assurance multirisque climatique ou d'absence de diagnostic de gestion des risques justifiant la mise en oeuvre de dispositifs de prévention

La commission a adopté l'amendement COM-65 du rapporteur lequel prévoit la minoration de la dotation jeune agriculteur en cas de non souscription à un contrat d'assurance multirisque climatique (MRC).

Modifiant l'article L. 330-1 du code rural et de la pêche maritime relatif à la politique d'installation et de transmission en agriculture, l'amendement précise que l'aide à l'installation est maximale, lorsque les exploitants ont souscrit à un contrat MRC, prévu à l'article L. 361-4 du même code. En cas de non souscription à ce type de contrats, l'aide est par conséquent minorée.

Afin de ne pas pénaliser les exploitants mettant en oeuvre d'autres dispositifs de prévention, cette minoration, qui sera à la main des régions en charge du versement de cette aide, ne s'appliquera pas si le candidat justifie d'un diagnostic de gestion des risques constatant un niveau de maîtrise des risques suffisant sur l'exploitation.

Cette mesure vise ainsi , par le biais d'une incitation financière, à promouvoir le recours à l'assurance récolte chez les jeunes agriculteurs , dès le début de leur activité d'exploitation.

La commission a adopté l'article 3 ter ainsi rédigé.

Article 4

Régime des calamités agricoles pour les

pertes de fonds

Cet article vise à maintenir le régime actuel des calamités agricoles pour les pertes de fonds. Cette dérogation se justifie au regard de leur nature et de la difficulté à les assurer.

La commission a adopté cet article sans modification.

I. La situation actuelle - Le régime des calamités agricoles indemnise les pertes de récoltes et les pertes de fonds

Contrairement à une perte de récolte, la perte de fonds correspond à une dégradation d'une partie de l'outil de production.

Le régime des calamités agricoles s'applique aux pertes de récoltes mais également aux pertes de fonds considérées comme non assurables.

Dès lors, les dommages aux bâtiments 18 ( * ) , aux installations de protection contre la grêle, aux animaux de plein air touchés par la foudre ou la mort du cheptel à l'intérieur d'un bâtiment à la suite d'un coup de chaleur ne sont pas couverts.

Une typologie, proposée par le ministère de l'agriculture et de l'alimentation, conduit à distinguer deux grandes catégories de pertes de fonds :

- les dommages sur l'outil de production inerte (sol, ouvrages ou matériels) ;

- les dommages sur l'outil de production vivant (végétaux, notamment les stocks, et animaux).

Concernant les pertes de fonds sur des sols, des bâtiments ou du matériel, elles sont indemnisées, dans les zones reconnues comme relevant du régime des calamités agricoles, en fonction de la remise en état des biens endommagés, à hauteur du surcoût entraîné par le sinistre par rapport à la conduite habituelle de l'exploitation. Les montants indemnisables sont fixés dans les barèmes départementaux. Ces derniers déterminent les valeurs pour la remise en état des biens endommagés, qu'il s'agisse du coût des matériaux permettant de réparer les biens sinistrés (remblais, maçonnerie, clôtures, ...), du coût d'utilisation de certains matériels durant les travaux (par exemple le coût de la tractopelle) ainsi que du coût horaire de la main d'oeuvre nécessaire pour la réparation.

S'agissant des pertes de fonds sur végétaux, notamment les pertes de fonds sur plantations pérennes par la destruction d'un outil de production à la suite d'une tempête par exemple, le régime des calamités agricoles permet d'indemniser les agriculteurs en fonction de la valeur des récoltes qui ne pourront plus avoir lieu, augmentée des frais engagés dans l'outil de production (frais d'investissement, marge nette, frais d'entretien, durée avant production et durée de rentabilité, densité à l'hectare).

S'agissant de pertes de fonds sur animaux, il s'agit d'indemniser une mortalité du cheptel à l'extérieur des bâtiments due à un aléa climatique, autre que la foudre.

II. Le dispositif envisagé - Un maintien du régime des calamités agricoles aux seules pertes de fonds, les pertes de récoltes ou de cultures relevant exclusivement de l'indemnisation au titre de la solidarité nationale encadrée par le nouvel article L. 361-4-1 issu de l'article 3 du présent projet de loi

L'article 5 maintient le dispositif actuel des « calamités agricoles » pour les pertes de fonds.

Le deuxième alinéa modifie ainsi l'article L. 361-5 du code rural et de la pêche maritime pour le restreindre aux seuls « biens qui ne relèvent pas de l'article L. 361-4-1 », ce dernier ne concernant que les pertes de récoltes et de cultures.

Les risques non assurables, c'est-à-dire ceux ne seront pas visés par décret, engendrant des pertes de fonds, pourront enclencher une procédure d'indemnisation par la troisième section du Fonds national de gestion des risques en agriculture, dès lors que les dommages auront été qualifiés de « calamités agricoles » selon la définition actuelle qui demeure en vigueur. Un décret déterminera les modalités de reconnaissance, d'évaluation et d'indemnisation de ces calamités agricoles.

Dès lors, cohabiteront deux régimes dans le nouveau système :

- un régime concernant les pertes de récoltes et de cultures, associant une part d'auto-assurance par les agriculteurs (sous le seuil de franchise), une part prise en charge, le cas échéant, par une assurance multirisque, et une part prise en charge par l'État, le tout géré par un interlocuteur unique ;

- un régime concernant les pertes de fonds indemnisées par l'État sur la base de barèmes départementaux, excluant des risques considérés comme assurables, associé à la reconnaissance de l'état de calamités agricoles.

III. Les modifications adoptées par l'Assemblée nationale

En commission, les députés ont adopté un amendement purement réactionnel.

IV. La position de la commission - Les pertes de fonds doivent demeurer dans un système d'indemnisation à part

Actuellement, les pertes de fonds mobilisent une partie du FNGRA à hauteur d'environ 7 millions d'euros par an, dans le strict cadre du régime des calamités agricoles.

D'après les éléments recueillis par le rapporteur, le Gouvernement comme les parties prenantes ne remettent pas en cause le fonctionnement des calamités pour pertes de fonds et proposent de le maintenir pour ces seules pertes. En outre, le Gouvernement n'envisage pas de modifier la procédure d'indemnisation actuellement en vigueur pour ces pertes, prévue par les articles D. 361-20 à D. 361-42.

Compte tenu de leur nature particulière, qui les rend difficilement assurables, les pertes de fonds doivent demeurer dans un régime spécifique, distinct de celui applicable aux pertes de récoltes et de cultures dans les termes définis par ce projet de loi.

La commission a adopté l'article sans modification.

Article 5

Création d'un comité chargé de

l'orientation et du développement des assurances récolte au sein

du Comité national de la gestion des risques en agriculture

Cet article vise à créer un comité chargé de l'orientation et du développement des assurances garantissant les dommages causés aux récoltes (CODAR) au sein du Comité national de la gestion des risques en agriculture (CNGRA).

La commission a voulu placer la CODAR au coeur du dispositif de pilotage des outils de gestion des risques en agriculture en lui donnant la mission d'émettre des recommandations chaque année sur les niveaux d'intervention publique à retenir filière par filière et outil par outil.

I. La situation actuelle - Le Comité national de gestion des risques en agriculture (CNGRA) est un organisme consultatif, dont les missions ont été élargies concomitamment au développement de l'assurance récolte

L'article L. 361-8 du code rural et de la pêche maritime régit le fonctionnement du comité national de gestion des risques en agriculture (CNGRA).

Aux termes de l'article L. 361-8 du code rural et de la pêche maritime, le CNGRA peut être consulté, à des fins d'expertise, par le ministre chargé de l'agriculture et, lorsqu'ils sont compétents, par le ministre chargé de l'environnement, le ministre chargé de l'économie et le ministre chargé de l'outre-mer.

Ses missions ont évolué concomitamment à la mise en place de l'aide au développement de l'assurance récolte. D'abord institué comme commission nationale des calamités agricoles auprès du fonds national de garantie des calamités agricoles (FNGCA) par l'article 13 de la loi n° 64-706 du 10 juillet 1964 organisant un régime de garantie contre les calamités agricoles, l'organisme rendait initialement des avis relatifs à la mise en oeuvre du régime des calamités agricoles.

L'extension du champ d'intervention du FNGCA à l'aide au développement de l'assurance récolte par la loi n° 2006-11 du 5 janvier 2006 d'orientation agricole a, par la suite, conduit à un élargissement de ses missions , tel qu'en témoigne sa requalification en Comité national de l'assurance en agriculture (CNAA).

Devenu le Comité national de gestion des risques en agriculture (CNGRA), sous l'impulsion de l'article 26 de la loi n° 2010-874 du 27 juillet 2010 de modernisation de l'agriculture et de la pêche, dans le contexte de la création du Fonds national de gestion des risques en agriculture (FNGRA) , l'organisme rend désormais des avis en matière de gestion des aléas climatique, sanitaire, phytosanitaire et environnemental.

Ainsi, son avis est non seulement requis pour la validation des différentes étapes de la procédure des calamités agricoles (reconnaissance, conditions et modalités d'indemnisation, octroi des crédits aux départements), mais également sur les éléments suivants :

• les modalités de fonctionnement des fonds de mutualisation agréés prévus à l'article L. 361-3 du code rural et de la pêche maritime ;

• les conditions de développement des produits d'assurance contre les dommages causés aux exploitations agricoles, notamment l'impact des seuils de franchise et de perte sur ce développement et sur l'attractivité de l'assurance, et l'adéquation entre le niveau des primes de ces produits et le niveau de risque encouru ;

• l'évolution des instruments de gestion des risques et aléas en agriculture, y compris les techniques autres que l'assurance ou les fonds de mutualisation ;

• l'ensemble des textes réglementaires pris en matière de gestion des risques en agriculture.

Enfin, l'organisme dispose de la possibilité d'appeler, de sa propre initiative, l'attention du Gouvernement sur les sujets relevant de sa compétence.

La composition et les modalités de fonctionnement du CNGRA sont fixées par décret.

Placé auprès du ministère chargé de l'agriculture, le CNGRA est composé d'un président et d'un vice-président, choisis parmi les conseillers d'État ou les conseillers maîtres à la Cour des comptes, ainsi que de représentants de l'administration (ministère de l'agriculture, de l'économie et du budget, membre du Conseil général de l'alimentation, de l'agriculture et des espaces ruraux), de représentants de chacune des organisations syndicales d'exploitants agricoles a` vocation générale et des chambres d'agriculture, de la Caisse centrale de réassurance (CCR) et de représentants des assurances et des banques.

À l'exception des représentants de l'État, ses membres sont nommés par arrêté pour une durée de trois ans. Leur mandat peut être prolongé dans la limite d'un an.

À la demande de son président ou des représentants des ministres, le CNGRA peut, en outre, si besoin, faire appel à tout expert ou personne qualifiée non membre du comité.

Aux termes de l'article D. 361-11 du code rural et de la pêche maritime, le secrétariat général, assuré par le ministère chargé de l'agriculture, organise les travaux du comité sous l'autorité du président.

Le Comité se réunit en moyenne quatre fois par an, sur convocation de son président ou à la demande du ministre chargé de l'agriculture et délibère au vu des rapports présentés par le secrétaire général.

II. Le dispositif envisagé - La création d'un comité chargé de l'orientation et du développement des assurances garantissant les dommages causés aux récoltes au sein du Comité national de gestion des risques en agriculture

L'article 5 prévoit la création d'un comité chargé de l'orientation et du développement des assurances garantissant les dommages causés aux récoltes en tant que formation spécifique au sein du Comité national de gestion des risques en agriculture (CNGRA).

L'article L. 361-8 du code rural et de la pêche maritime, qui institue le CNGRA, est, par conséquent, modifié.

Le présent article précise que les missions et les modalités de fonctionnement de ce nouveau comité, ainsi que celles du CNGRA, seront déterminées par décret.

III. Les modifications adoptées par l'Assemblée nationale

En commission, les députés ont adopté deux amendements rédactionnels. Ces amendements requalifient le comité chargé de l'orientation et du développement de l'assurance récolte en comité chargé de l'orientation et du développement des assurances garantissant les dommages causés aux récoltes.

En séance, un amendement requalifiant le comité précité en commission chargée de l'orientation et du développement des assurances récolte a été adopté.

Les députés ont, en outre, adopté cinq amendements identiques relatifs à la composition de la commission. Il est précisé qu'au sein de la commission sont représentés des organisations syndicales représentatives, des entreprises d'assurances et l'État, dans des conditions déterminées par décret. Des déclinaisons locales de la commission, ainsi que leur fonctionnement, doivent également être prévues par décret.

IV. La position de la commission - Mettre la commission chargée de l'orientation et du développement des assurances garantissant les dommages causés aux récoltes au coeur du dispositif de pilotage des outils de gestion des risques en agriculture

Dans sa rédaction actuelle, le présent projet de loi laisse au Gouvernement l'ensemble des marges de manoeuvre sur la fixation des taux du nouveau système de gestion des risques en agriculture, prévus aux articles L. 361-4 et L. 361-4-1 du code rural et de la pêche maritime.

Les incertitudes autour des modalités d'indemnisations sont d'autant plus fortes que, malgré l'intention annoncée du Gouvernement d'associer la commission chargée de l'orientation et du développement des assurances garantissant les dommages causés aux récoltes (CODAR) à la mise en place et au pilotage du nouveau système, les missions de cette nouvelle instance restent floues.

Sans taux déterminés et en l'absence de précisions sur la manière dont ces derniers vont être fixés, le Parlement ne détient donc aucune visibilité sur les indemnisations à venir des risques en agriculture . Ce manque de visibilité risque, en outre, d'entraver la bonne mise en oeuvre de la réforme, en atténuant la confiance des exploitants agricoles et des assureurs dans le nouveau système de gestion des risques en agriculture mis en place par le présent projet de loi.

La commission a ainsi adopté les amendements COM-66 et COM-97 du rapporteur et du rapporteur pour avis qui entendent mettre la commission chargée de l'orientation et du développement des assurances garantissant les dommages causés aux récoltes au coeur du dispositif de pilotage des outils de gestion des risques en agriculture , afin que les professionnels, qui connaissent le mieux les besoins des exploitants agricoles et des assureurs, proposent le système le plus en lien avec les réalités du terrain.

Modifiant l'article L. 361-8 du code rural et de la pêche maritime, l'amendement prévoit de confier la mission au CNGRA, à partir des travaux de la CODAR, de formuler, tous les cinq ans, des recommandations au Gouvernement sur les taux à retenir pour :

i. les seuils de franchise prévus à l'article L. 361-4 ;

ii. la part cumulée de prise en charge par l'État et la contribution de l'Union européenne des primes ou des cotisations d'assurance afférentes à certains risques agricoles prévue à l'article L. 361-4 ;

iii. les seuils d'intervention de l'État prévus à l'article L. 361-4-1 ;

iv. les taux d'indemnisation de l'État prévus à l'article L. 361-4-1 en fonction des modalités d'indemnisation.

Le CNGRA est, en outre, chargé de formuler chaque année des recommandations sur la fixation des principaux éléments composant le cahier des charges mentionné à l'article L. 361-4.

Ces compétences viennent compléter les missions du CNGRA qui relèvent d'ores et déjà du domaine de la loi. Toutefois, le rapporteur estime qu'il n'est pas du niveau de la loi de déterminer des missions à un comité technique d'un comité plus général. La CODAR étant une entité du CNGRA, il va de soi que l'amendement des rapporteurs entend confier en pratique cette mission à la seule CODAR.

Ainsi, la Commission entend préserver une lisibilité et une stabilité du cadre juridique en vigueur pour les exploitants agricoles et les assureurs en fixant les taux sur une période de cinq années, sauf exception.

Dans ses travaux, en amont de la formulation de ses recommandations, la CODAR s'appuiera sur les représentants des entreprises d'assurance ou, le cas échéant, le pool d'assurance prévu à l'article 9 du présent projet de loi, ainsi que sur des rapports remis par le Gouvernement au Parlement et rendus publics chaque année avant le 1 er avril, relatifs au bilan de l'application des articles L. 361-4 et L. 361-4-1 du code rural et de la pêche maritime et aux perspectives financières envisagées pour les années suivantes.

Enfin, l'amendement précise que la CODAR réunira non seulement les représentants des organisations syndicales représentatives, des entreprises d'assurance et de l'État, mais également, sur désignation du président de la Commission, en fonction de l'ordre du jour, les représentants des filières concernées avec voix consultative, dans des conditions précisées par décret. La Commission entend ainsi permettre la réunion de l'ensemble des filières agricoles au sein de l'instance pour fixer les taux précités , en fonction des cultures et des territoires.

Un autre amendement a été adopté afin de maintenir la présence des comités départementaux d'expertise ( COM-84 ).

La commission a adopté l'article ainsi modifié.

Article 5 bis A

(nouveau)

Décret de fixation des seuils et des taux des outils de

gestion des risques en agriculture