II. UN DROIT DU LICENCIEMENT ÉCONOMIQUE À RÉÉQUILIBRER POUR MORALISER LA VIE ÉCONOMIQUE ET RESPONSABILISER LES ENTREPRISES

A. UN DROIT DU TRAVAIL MOINS PROTECTEUR POUR LES SALARIÉS DEPUIS LES ASSOUPLISSEMENTS DE 2016 ET 2017

La protection conférée par le droit du travail a été allégée par la loi du 8 août 2016 dite « Travail » et par les ordonnances du 22 septembre 2017. D'une part, ont été reconnus au sein du code du travail de nouveaux motifs justificatifs du licenciement économique collectif que la jurisprudence avait dégagés. Le caractère réel et sérieux du licenciement nécessite donc, en l'état, que l'employeur justifie de difficultés économiques, selon des critères alternatifs codifiés par la loi « Travail », de mutations technologiques, de réorganisation de l'entreprise nécessaire à la sauvegarde de sa compétitivité ou de cessation d'activité de l'entreprise. D'autre part, cette même loi a changé le périmètre d'appréciation de ces causes économiques pour les entreprises appartenant à un groupe, donnant ainsi plus de souplesse aux employeurs pour justifier le licenciement.

Enfin, les indemnités de licenciement sans cause réelle et sérieuse sont désormais plafonnées, en application d'un barème prévu par la loi. Le risque encouru par les employeurs reconnus fautifs par le juge d'un licenciement injustifié s'en trouve ainsi réduit.

Le droit du licenciement économique permet donc des licenciements injustifiés et illégitimes au regard de la situation réelle de l'entreprise.

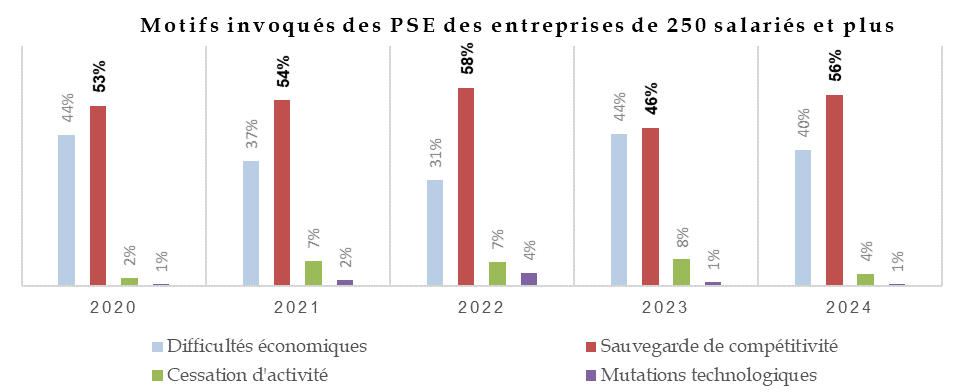

Selon les informations de la DGEFP, le motif le plus fréquemment invoqué par les entreprises de plus de 250 salariés procédant à un PSE est la sauvegarde de la compétitivité, alors qu'il s'agit des difficultés économiques si l'on prend en compte l'ensemble des entreprises.

B. UNE PROPOSITION DE LOI CIBLÉE SUR LES ENTREPRISES NON VERTUEUSES

1. Un dispositif complétant le droit du travail pour éviter les licenciements injustifiés

Sous le contrôle de l'inspection du travail, l'article 1er de la proposition de loi interdit aux entreprises de taille intermédiaire (ETI) et aux grandes entreprises de procéder à un licenciement pour motif économique si, au cours de l'exercice comptable de l'année écoulée, elles ont effectué l'une des actions ou sont concernés par l'un des éléments suivants :

- la distribution de dividendes aux actionnaires ;

- la distribution d'actions gratuites ou préférentielles, ou le rachat d'action ;

- la réalisation d'un résultat net ou d'un résultat d'exploitation positif ;

- le bénéfice du crédit d'impôt recherche (CIR), du crédit d'impôt pour la compétitivité applicable à Mayotte ou des allègements dégressifs de cotisations sociales patronales ou des avantages liés à la prime de partage de la valeur (PPV).

L'article 2 prévoit une sanction à l'encontre de l'employeur qui aurait procédé à un licenciement économique jugé injustifié en le privant, pour une durée maximale de trois ans, de certaines aides publiques comme le CIR ou les allègements dégressifs de cotisations sociales. Seraient ainsi sanctionnés les employeurs se rendant fautifs d'un licenciement sans cause réelle et sérieuse au sens du droit existant, ainsi que les entreprises de plus de 250 salariés ne respectant les interdictions fixées par l'article 1er.

2. Un texte qui vise à mettre fin aux excès de certaines entreprises

La rapporteure ne nie pas la nécessité pour les entreprises placées en réelle difficulté en raison d'activités devenues non rentables de procéder à des licenciements. L'intention de ce cette proposition de loi ne saurait donc être d'empêcher le licenciement économique pour les employeurs contraints d'y procéder. De même, le texte ne vise pas à interdire ou jeter l'opprobre sur certaines opérations financières qui, ainsi que l'a expliqué en audition Pascal Quiry, professeur de finance à HEC Paris, peuvent être mis au service du développement réel de l'entreprise, voire même être employées au bénéfice des salariés.

Cette proposition de loi vise spécifiquement à mettre fin aux excès de certaines entreprises qui font payer aux salariés la totalité des efforts de redressement d'une entreprise sans mettre à contribution l'actionnariat. D'autres détournent le licenciement économique pour accroître le bénéfice réalisé, augmenter la valorisation financière de l'entreprise (licenciements boursiers) ou pour en faire une façon flexible de gérer à court terme l'activité.

En cela, le texte vise la nécessaire moralisation de la vie économique et la responsabilisation des dirigeants d'entreprises au regard de l'emploi salarial.

Les mécanismes prévus ne sont toutefois pas la seule réponse à ces enjeux. Le rééquilibrage du droit du travail en faveur de la protection des salariés pourra faire intervenir d'autres dispositifs : ajout de nouvelles missions à l'administration chargée de contrôler les PSE, redéfinition des causes économiques justificatives du licenciement ou de son périmètre d'application.

Enfin, la PPL apporte une conditionnalité des aides publiques qui participe à cette moralisation nécessaire de l'activité des entreprises. Il ne paraît pas légitime qu'une entreprise, soutenue par des allègements de cotisations sociales ou le CIR, coûteux pour les finances publiques, puisse procéder, sans en rendre compte, à des licenciements économiques.

Réunie le mercredi 7 avril 2024 sous la présidence de Philippe Mouiller, la commission des affaires sociales a examiné le rapport de Monique Lubin, rapporteure.

Considérant notamment qu'il était nécessaire que les entreprises puissent s'adapter aux évolutions économiques pour rester compétitives et que l'application de l'article 1er aux employeurs bénéficiant des allègements de cotisations sociales revenait à interdire complétement le licenciement économique à la plupart des entreprises, la commission n'a pas adopté le texte. La discussion en séance publique portera sur le texte déposé.