- EXPOSÉ GÉNÉRAL

- PREMIÈRE PARTIE

L'EXERCICE 2024 ET SON CONTEXTE ÉCONOMIQUE

ET FINANCIER

- I. UNE CROISSANCE 2024 INFÉRIEURE À LA

PRÉVISION ET QUI RÉSULTE EN GRANDE PARTIE DU DÉRAPAGE DES

COMPTES PUBLICS

- A. UNE CROISSANCE ÉCONOMIQUE DE 1,2 %

INFÉRIEURE À LA PRÉVISION INITIALE DE 1,4 % ET QUI RESTE

MODESTE

- B. UNE CROISSANCE PORTÉE PAR LE

DÉRAPAGE DES COMPTES PUBLICS ET UNE AMÉLIORATION EN TROMPE-L'oeIL

DE LA BALANCE COMMERCIALE, MAIS FREINÉE PAR LES EFFETS RETARDÉS

DE LA CONTRACTION MONÉTAIRE

- 1. La demande publique explique près de la

moitié de la croissance en 2024

- 2. L'amélioration de la balance commerciale

n'est que la contrepartie d'une consommation atone et d'un mouvement de

déstockage des entreprises

- 3. Les effets retardés de la contraction

monétaire et la hausse de l'incertitude ont entraîné une

baisse de l'investissement

- 1. La demande publique explique près de la

moitié de la croissance en 2024

- A. UNE CROISSANCE ÉCONOMIQUE DE 1,2 %

INFÉRIEURE À LA PRÉVISION INITIALE DE 1,4 % ET QUI RESTE

MODESTE

- II. UN DÉFICIT ENCORE PLUS

ÉLEVÉ QUE LE NIVEAU DÉJÀ HISTORIQUE DE 2023

ENTRAÎNANT L'APPLICATION DU MÉCANISME DE CORRECTION ET FAISANT

DÉVIER NOTRE TRAJECTOIRE D'ENDETTEMENT

- A. DES RECETTES BIEN MOINS ÉLEVÉES

QUE PRÉVU ET UN DYNAMISME DE LA DÉPENSE SOCIALE LIÉ

À L'INFLATION PASSÉE EXPLIQUENT UN DÉFICIT DE 5,8 %

DU PIB, SUPÉRIEUR DE 1,4 POINT À LA PRÉVISION

- 1. Des recettes bien moins élevées

que prévu du fait de prévisions initiales trop optimistes et du

résultat déjà dégradé de 2023

- 2. Des dépenses publiques rapportées

à la richesse nationale qui ont légèrement

augmenté

- 3. Un manque de volonté politique et une

dissolution qui ont empêché de redresser la situation

- 1. Des recettes bien moins élevées

que prévu du fait de prévisions initiales trop optimistes et du

résultat déjà dégradé de 2023

- B. UN DÉFICIT PUBLIC PLUS

ÉLEVÉ QUE CELUI DE 2023 ET ENTRAÎNANT L'APPLICATION D'UN

MÉCANISME DE CORRECTION DE FAIBLE PORTÉE

- 1. Un déficit public encore plus

élevé que celui de 2023, pourtant déjà

historique

- 2. La mise en oeuvre, par le Haut conseil des

finances publiques, d'un mécanisme de correction qui semble

dépourvu de portée réelle

- 3. Malgré la dégradation de la

situation financière des collectivités et des administrations de

sécurité sociale, l'État est encore responsable de

l'essentiel du déficit

- 1. Un déficit public encore plus

élevé que celui de 2023, pourtant déjà

historique

- C. LE CREUSEMENT DU DÉFICIT PUBLIC FAIT

DANGEREUSEMENT DÉVIER LA TRAJECTOIRE D'ENDETTEMENT DE LA FRANCE

- A. DES RECETTES BIEN MOINS ÉLEVÉES

QUE PRÉVU ET UN DYNAMISME DE LA DÉPENSE SOCIALE LIÉ

À L'INFLATION PASSÉE EXPLIQUENT UN DÉFICIT DE 5,8 %

DU PIB, SUPÉRIEUR DE 1,4 POINT À LA PRÉVISION

- I. UNE CROISSANCE 2024 INFÉRIEURE À LA

PRÉVISION ET QUI RÉSULTE EN GRANDE PARTIE DU DÉRAPAGE DES

COMPTES PUBLICS

- DEUXIÈME PARTIE

LES COMPTES DE L'ÉTAT EN 2024

- I. LE SOLDE BUDGÉTAIRE

S'AMÉLIORE DE 17,0 MILLIARDS D'EUROS, TOUT EN DEMEURANT À UN

NIVEAU PRÉOCCUPANT

- A. LE DÉFICIT BUDGÉTAIRE

EXÉCUTÉ EST SUPÉRIEUR DE 9,0 MILLIARDS D'EUROS

À LA PRÉVISION DE LA LOI DE FINANCES INITIALE ET RESTE

AU-DELÀ DU SEUIL DE 150 MILLIARDS D'EUROS

- B. LA PERSISTANCE D'UN DÉFICIT

EXTRÊMEMENT ÉLEVÉ, MÊME EN AMÉLIORATION PAR

RAPPORT À 2023, RENDRA PLUS DIFFICILE LE RETOUR À

L'ÉQUILIBRE

- C. LE RÉSULTAT COMPTABLE NE

S'AMÉLIORE QUE TRÈS FAIBLEMENT, MALGRÉ LA SORTIE

PROGRESSIVE DES BOUCLIERS TARIFAIRES

- D. LA MAÎTRISE DE NOS FINANCES PUBLIQUES

IMPOSE LA REPRISE EN MAIN DE LA DÉPENSE DE L'ÉTAT

- 1. L'accumulation de la dette se combine à

la hausse des taux pour accroître tendanciellement le poids de la charge

de la dette

- 2. Les restes à payer se maintiennent

à un niveau extrêmement élevé qui engage les

dépenses des années à venir

- 3. Les lois de programmation, qui limitent encore

les marges de manoeuvre futures en matière de maîtrise des

dépenses, doivent être réinterrogées

- 1. L'accumulation de la dette se combine à

la hausse des taux pour accroître tendanciellement le poids de la charge

de la dette

- A. LE DÉFICIT BUDGÉTAIRE

EXÉCUTÉ EST SUPÉRIEUR DE 9,0 MILLIARDS D'EUROS

À LA PRÉVISION DE LA LOI DE FINANCES INITIALE ET RESTE

AU-DELÀ DU SEUIL DE 150 MILLIARDS D'EUROS

- II. LES RECETTES DE L'ÉTAT ONT CONNU

EN 2024 UN NOUVEAU « TROU D'AIR » PAR RAPPORT AUX

PRÉVISIONS

- A. LES RECETTES FISCALES DE L'ÉTAT

AUGMENTENT EN 2024 MAIS SONT, UNE NOUVELLE FOIS, INFÉRIEURES

À LA PRÉVISION

- 1. Une légère augmentation des

recettes fiscales nettes ne compense pas la diminution rencontrée en

2023

- 2. Les prévisions de recettes fiscales

ont été démenties en exécution

- 3. Des évolutions contrastées

pour les grands impôts

- a) L'impôt sur les

sociétés : une forte sous-exécution due à une

révision des bénéfices et une autolimitation des

acomptes

- b) La taxe sur la valeur ajoutée : une

légère progression masquant un poids affaibli par les

transferts

- c) La diminution du produit de l'impôt sur

le revenu est liée à l'indexation du barème sur

l'inflation de l'année précédente

- d) Les accises sur les produits

énergétiques et autres recettes fiscales sont impactées

par la fin des boucliers tarifaires et une volatilité persistante

- a) L'impôt sur les

sociétés : une forte sous-exécution due à une

révision des bénéfices et une autolimitation des

acomptes

- 1. Une légère augmentation des

recettes fiscales nettes ne compense pas la diminution rencontrée en

2023

- B. LES RECETTES NON FISCALES NE DIMINUENT

QU'À CAUSE DE LA BAISSE DU VERSEMENT EUROPÉEN AU TITRE DU PLAN DE

RELANCE

- C. UNE AUGMENTATION DES RECETTES DE FONDS DE

CONCOURS ET D'ATTRIBUTIONS DE PRODUITS

- D. LES PRÉLÈVEMENTS SUR

RECETTES REPRÉSENTENT UNE PRESSION SUPPLÉMENTAIRE SUR LE

BUDGET

- A. LES RECETTES FISCALES DE L'ÉTAT

AUGMENTENT EN 2024 MAIS SONT, UNE NOUVELLE FOIS, INFÉRIEURES

À LA PRÉVISION

- III. LES DÉPENSES ONT CONNU UNE

DIMINUTION SUBIE ET NON CHOISIE

- A. LA DÉPENSE DE L'ÉTAT A

DIMINUÉ DE 4,4 MILLIARDS D'EUROS EN 2024

- 1. La réduction de la dépense a

été plus forte que prévu en loi de finances

initiale

- 2. Cette diminution conjoncturelle ne suffit

pas à annuler la très forte augmentation des dépenses de

l'État depuis 2019

- 3. L'absence de maîtrise est

évidente et dommageable s'agissant des dépenses de personnel qui

représentent 35 % des dépenses nettes et augmentent de

près de 8 milliards d'euros, loin de l'objectif de

stabilité de la loi de programmation

- 1. La réduction de la dépense a

été plus forte que prévu en loi de finances

initiale

- B. CETTE DIMINUTION RÉSULTE DE MESURES

DE RÉGULATION TRÈS FORTES, AVEC LA PERSISTANCE DE

MODALITÉS DE GESTION BUDGÉTAIRE D'EXCEPTION

- A. LA DÉPENSE DE L'ÉTAT A

DIMINUÉ DE 4,4 MILLIARDS D'EUROS EN 2024

- I. LE SOLDE BUDGÉTAIRE

S'AMÉLIORE DE 17,0 MILLIARDS D'EUROS, TOUT EN DEMEURANT À UN

NIVEAU PRÉOCCUPANT

- TROISIÈME PARTIE

LE SUIVI DE LA PERFORMANCE

DE LA DÉPENSE DE L'ÉTAT

- I. LE SUIVI DE LA PERFORMANCE

NÉCESSITE UNE RÉFORME PROFONDE CAR IL EST AUJOURD'HUI

INEXPLOITABLE

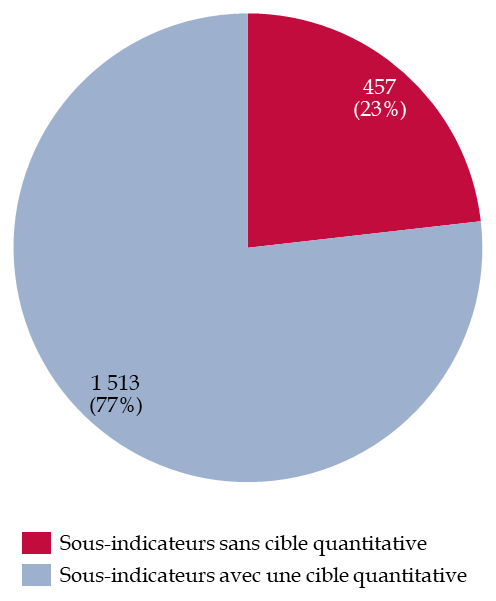

- A. LE NOMBRE PLÉTHORIQUE D'INDICATEURS

ET LE MANQUE DE PERTINENCE DE CERTAINS D'ENTRE EUX RENDENT LE DISPOSITIF DE

SUIVI DE LA PERFORMANCE DE LA DÉPENSE PUBLIQUE ILLISIBLE

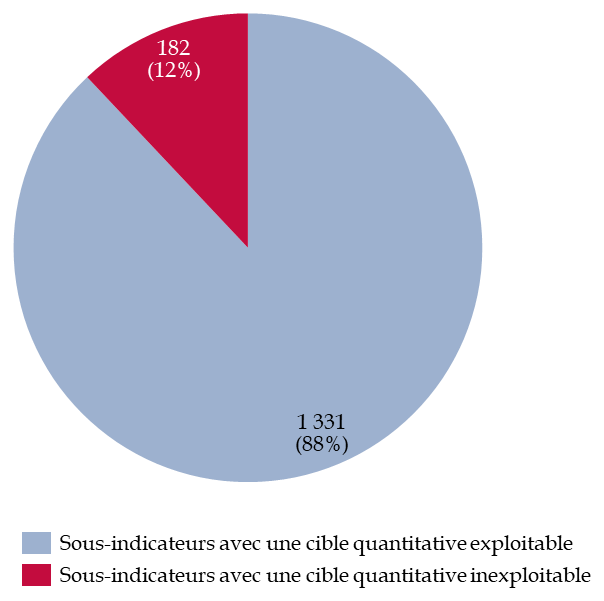

- B. LA PORTÉE DU SUIVI DE LA

PERFORMANCE DE LA DÉPENSE PUBLIQUE EST LARGEMENT RÉDUITE PAR LE

NOMBRE IMPORTANT D'INDICATEURS INEXPLOITABLES

- A. LE NOMBRE PLÉTHORIQUE D'INDICATEURS

ET LE MANQUE DE PERTINENCE DE CERTAINS D'ENTRE EUX RENDENT LE DISPOSITIF DE

SUIVI DE LA PERFORMANCE DE LA DÉPENSE PUBLIQUE ILLISIBLE

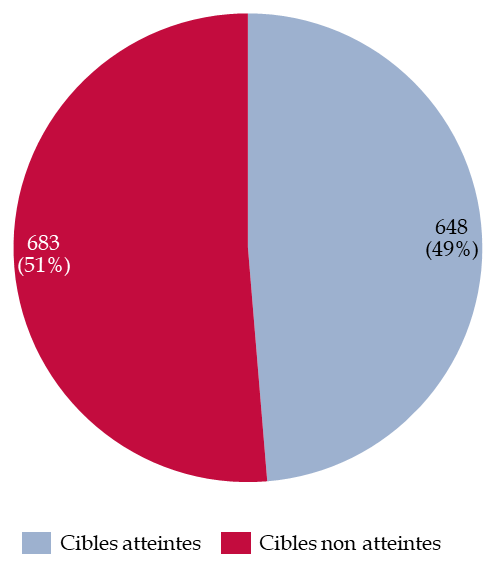

- II. MALGRÉ DES CIBLES PEU AMBITIEUSES

RETENUES POUR L'EXERCICE 2024, LA DÉPENSE DE L'ÉTAT

TÉMOIGNE D'UNE FAIBLE EFFICIENCE

- I. LE SUIVI DE LA PERFORMANCE

NÉCESSITE UNE RÉFORME PROFONDE CAR IL EST AUJOURD'HUI

INEXPLOITABLE

- EXAMEN DES ARTICLES

- ARTICLE LIMINAIRE

Solde structurel et solde effectif de l'ensemble des administrations publiques de l'année 2024

- ARTICLE PREMIER

Résultats du budget de l'année 2024

- ARTICLE 2

Tableau de financement de l'année 2024

- ARTICLE 3

Résultat de l'exercice 2024 - Affectation au bilan

et approbation du bilan et de l'annexe

- ARTICLE 4

Budget général - Dispositions relatives aux autorisations d'engagement et aux crédits de paiement

- ARTICLE 5

Budgets annexes - Dispositions relatives aux autorisations d'engagement et aux crédits de paiement

- ARTICLE 6

Comptes spéciaux - Dispositions relatives aux autorisations d'engagement, aux crédits de paiement et aux découverts autorisés.

Affectation des soldes

- ARTICLE 7

Affectation du résultat patrimonial de l'exercice 2021 au report

des exercices antérieurs du bilan de l'État

- ARTICLE 8

Affectation du résultat patrimonial de l'exercice 2022

au report des exercices antérieurs du bilan de l'État

- ARTICLE 9

Affectation du résultat patrimonial de l'exercice 2023

au report des exercices antérieurs du bilan de l'État

- ARTICLE 10

Règlement du compte spécial « Participation de la France au désendettement de la Grèce »

- ARTICLE LIMINAIRE

- TRAVAUX DE LA COMMISSION

- I. AUDITION DE M. PIERRE MOSCOVICI, PREMIER

PRÉSIDENT DE LA COUR DES COMPTES ET PRÉSIDENT DU HAUT CONSEIL DES

FINANCES PUBLIQUES (30 AVRIL 2025)

- II. AUDITION DE MME AMÉLIE DE MONTCHALIN,

MINISTRE AUPRÈS DU MINISTRE DE L'ÉCONOMIE, DES FINANCES ET DE LA

SOUVERAINETÉ INDUSTRIELLE ET NUMÉRIQUE, CHARGÉE DES

COMPTES PUBLICS (17 JUIN 2025)

- III. EXAMEN EN COMMISSION (18 JUIN 2025)

- I. AUDITION DE M. PIERRE MOSCOVICI, PREMIER

PRÉSIDENT DE LA COUR DES COMPTES ET PRÉSIDENT DU HAUT CONSEIL DES

FINANCES PUBLIQUES (30 AVRIL 2025)

- LA LOI EN CONSTRUCTION

|

N° 743 SÉNAT SESSION ORDINAIRE DE 2024-2025 |

|

Enregistré à la Présidence du Sénat le 18 juin 2025 |

|

RAPPORT FAIT au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME I Exposé général et examen des articles |

|

(1) Cette commission est composée de :

M. Claude Raynal, président ;

M. Jean-François Husson, |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 1285, 1492 et T.A. 138 Sénat : 718 (2024-2025) |

EXPOSÉ GÉNÉRAL

PREMIÈRE PARTIE

L'EXERCICE 2024 ET SON

CONTEXTE ÉCONOMIQUE

ET FINANCIER

I. UNE CROISSANCE 2024 INFÉRIEURE À LA PRÉVISION ET QUI RÉSULTE EN GRANDE PARTIE DU DÉRAPAGE DES COMPTES PUBLICS

A. UNE CROISSANCE ÉCONOMIQUE DE 1,2 % INFÉRIEURE À LA PRÉVISION INITIALE DE 1,4 % ET QUI RESTE MODESTE

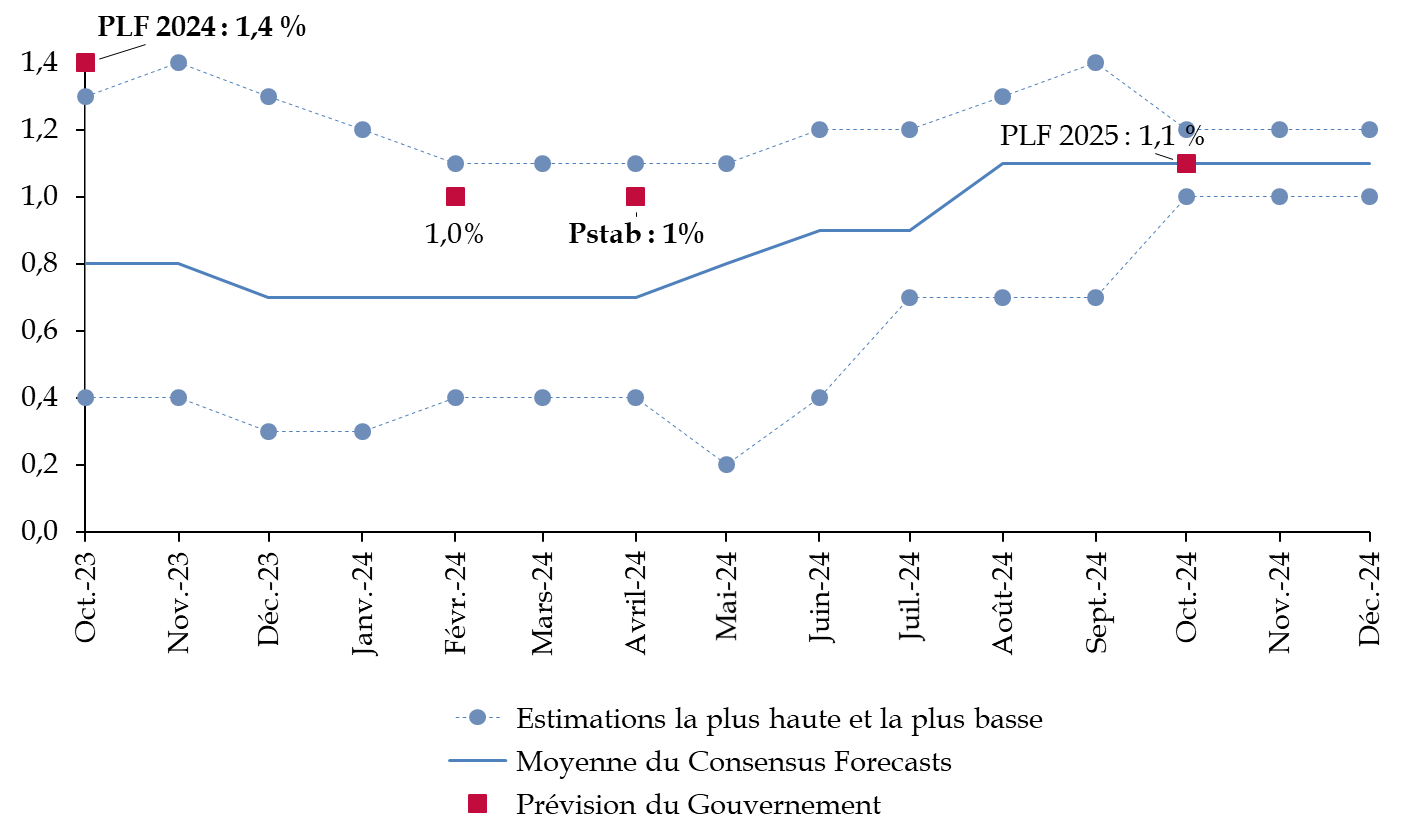

1. Une croissance économique inférieure à une prévision largement considérée, dès le départ, comme trop optimiste

Le Gouvernement envisageait, lors de l'examen du projet de loi de finances pour 2024, une croissance du PIB de 1,4 % cette année-là. Cette prévision était largement considérée comme trop optimiste. La commission des finances du Sénat avait ainsi souligné le manque d'explications probantes concernant l'évolution du taux d'épargne et le risque que ferait peser sur l'investissement, mais avec retard, la contraction de la politique monétaire opérée entre juillet 2022 et septembre 20231(*).

Dès le mois de février, le ministre de l'économie et des finances a mis en avant une nouvelle prévision de croissance, à hauteur de 1 %, confirmée dans le programme de stabilité pour 2024-2027 d'avril 2024. Comme dans le PLF pour 2024, cette prévision de croissance était imbriquée avec une prévision de déficit bien inférieure (- 5,1 % du PIB après - 4,4 % dans le PLF pour 2024) au niveau finalement atteint (- 5,8 % du PIB).

La croissance est finalement inférieure à la prévision sous-jacente au PLF pour 2024 mais légèrement supérieure à la prévision révisée de février : elle s'est établie à 1,2 %2(*).

Prévisions de croissance du Gouvernement et

du consensus des économistes

pour l'année 2024

(en pourcentage)

Source : commission des finances du Sénat

L'activité a été la plus soutenue au troisième trimestre (+ 0,4 %) notamment sous l'effet des jeux Olympiques et Paralympiques, dont le contrecoup s'est reflété dans la baisse du PIB au quatrième trimestre (- 0,1 %)3(*).

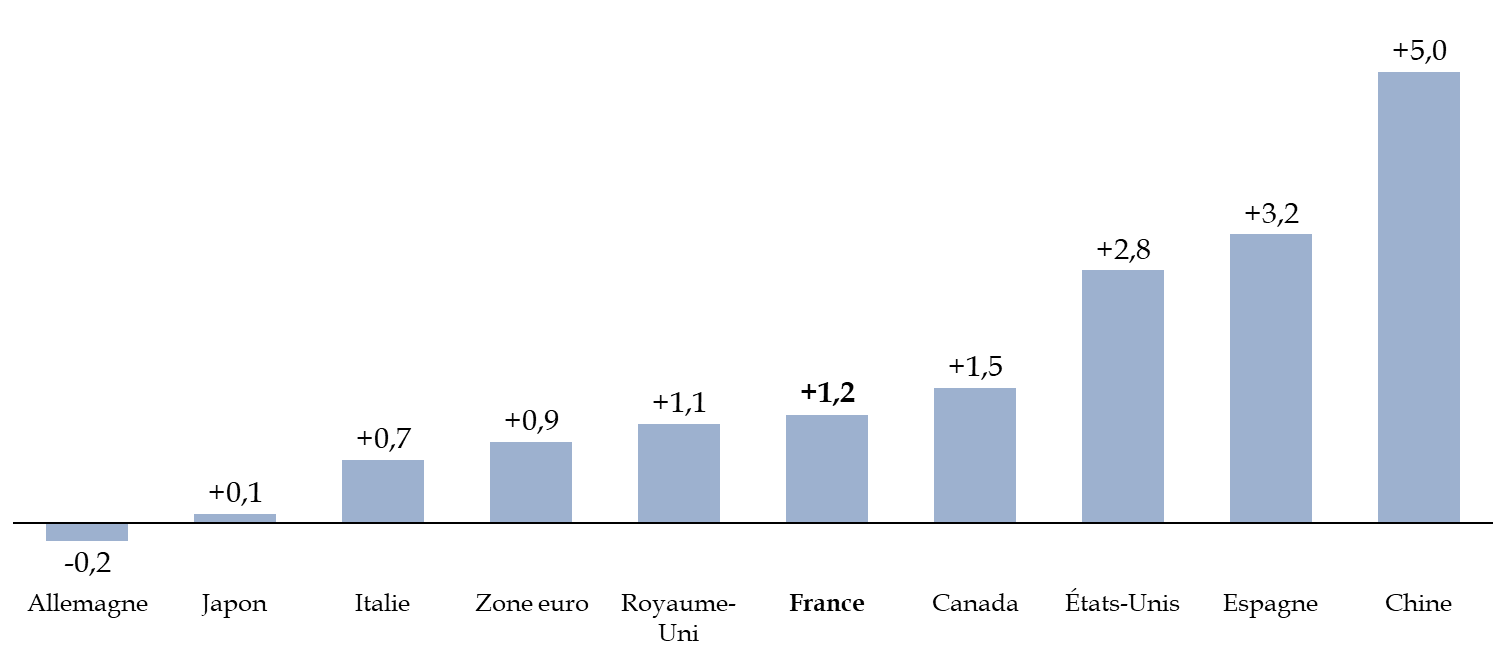

2. Une performance plus proche du « marasme allemand » que du dynamisme espagnol

Si l'économie française a moins crû en 2024 que ce que ne l'anticipait le Gouvernement fin 2023, elle est toutefois demeurée dans la moyenne haute de nos principaux partenaires.

Toutefois, ceux-ci rencontrent des dynamiques contrastées et l'économie française affiche en 2024 une performance intermédiaire entre celle de l'économie allemande, qui pour la deuxième année consécutive a subi une récession (- 0,2 %), et celle de l'économie espagnole qui a enregistré une croissance de 3,2 % en 2024 et qui bénéficie sa faible dépendance aux hydrocarbures russes et de financement européens dans le cadre du plan de relance mais aussi d'une forte attractivité touristique et d'une démographie favorable tirée par l'immigration de personnes qualifiées provenant d'Amérique du Sud même si le dynamisme économique de l'Espagne est aussi le résultat de l'effacement progressif du stigmate de la crise financière de 20084(*).

Ainsi, si la France fait mieux que la zone euro dans son ensemble (+ 0,9 %), c'est principalement en raison du marasme allemand5(*), dû à un fort repli de l'investissement et à une contribution inhabituellement négative du commerce extérieur à la croissance.

Croissance du PIB en 2024 de la France et de quelques-uns de ses partenaires

(en pourcentage)

Source : commission des finances du Sénat

L'économie américaine, grâce à une consommation des ménages dynamique et soutenue par une forte impulsion budgétaire avec un déficit public de 6,3 % du PIB résultant en partie de l'adoption de l'Inflation Reduction Act et du CHIPS and Sciences Act en août 2022, maintient un taux de croissance élevé de 2,8 % dont n'aura pas eu raison la politique monétaire restrictive menée par la Fed6(*).

Enfin, malgré un excédent commercial historique de près de 1 000 milliards de dollars, le ralentissement chinois se confirme du fait de l'atonie de la demande intérieure, certes contrecarrée par un renforcement du soutien public en fin d'année. La croissance a ainsi atteint 5 % en 2024, le niveau le plus faible depuis 1990 (hors crise sanitaire).

En retrait par rapport à la croissance de 1,4 % affichée en 2023, l'économie française présente donc des performances moyennes qui demeurent légèrement supérieures à celles de la zone euro dans son ensemble.

B. UNE CROISSANCE PORTÉE PAR LE DÉRAPAGE DES COMPTES PUBLICS ET UNE AMÉLIORATION EN TROMPE-L'oeIL DE LA BALANCE COMMERCIALE, MAIS FREINÉE PAR LES EFFETS RETARDÉS DE LA CONTRACTION MONÉTAIRE

En 2024, la croissance a été portée par le dérapage des comptes publics, qui s'observe non seulement dans la contribution de la demande publique à la croissance du PIB (+ 0,6 point), mais également dans celle de la contribution d'autres postes, comme la consommation des ménages (+ 0,5 point), moins affectés par la fiscalité que prévu - on rappelle en effet que la dégradation du déficit public en 2024 résulte en grande partie de recettes moindres qu'attendu7(*) - et portés par une progression de la dépense sociale, notamment la revalorisation des retraites en fonction de l'inflation de 2023.

La croissance a également été fortement soutenue par l'amélioration de la balance commerciale, dont la contribution à la croissance a été de + 1,3 point. Un mouvement de déstockage est toutefois la contrepartie de la baisse des importations : pour satisfaire la demande, les entreprises, au lieu d'importer, ont préféré déstocker.

Contribution des différents facteurs de la demande à la croissance en 2023

(en points de croissance du PIB)

Note : la différence entre la somme des contributions et le total est due aux erreurs d'arrondis. Les « ISBLM » sont les institutions sans but lucratif au service des ménages ».

Source : commission des finances, d'après les données de l'Insee de mai 2025

1. La demande publique explique près de la moitié de la croissance en 2024

La demande publique, en 2024, a contribué à près de la moitié de la croissance. Cette dernière s'est en effet élevée à 1,2 %, et la contribution de la demande publique a cette dernière a été de 0,6 point8(*).

La consommation publique, qui a crû de 1,4 % en volume en 2024 - comme en 2023 - a en effet contribué à hauteur de 0,3 point à la croissance du PIB, portée par les dépenses de soins de ville et les achats de médicaments financés par la Sécurité sociale9(*).

L'investissement public, porté par les collectivités et notamment les communes, s'est quant à lui montré encore dynamique, avec une hausse de 4,8 % en volume représentant une contribution à la croissance du PIB de 0,2 point.

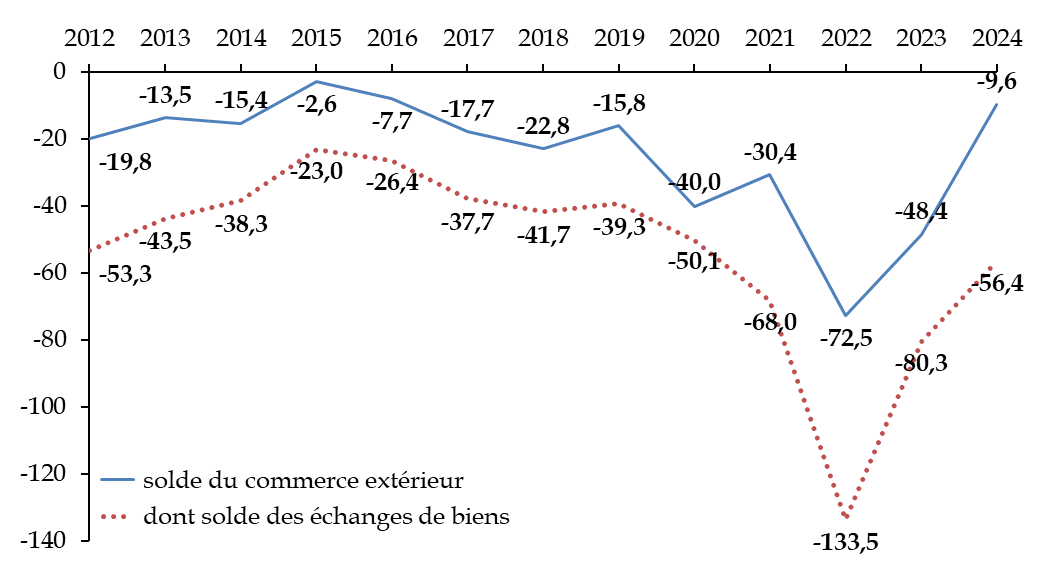

2. L'amélioration de la balance commerciale n'est que la contrepartie d'une consommation atone et d'un mouvement de déstockage des entreprises

Par ailleurs, l'amélioration à hauteur de 38,8 milliards d'euros de la balance commerciale - toujours déficitaire - contribue positivement à la croissance, et de façon significative. En effet, non seulement le niveau des exportations augmente de 2,5 %, mais le niveau des importations diminue de 1,2 %.

Bien que le Gouvernement, dans l'exposé des motifs du présent projet de loi, explique que le niveau de croissance a été plus faible que prévu du fait d'une demande mondiale adressée à la France limitée en raison d'une perturbation du trafic maritime transitant par les canaux de Suez et de Panama, les contributions à la croissance respectives de la hausse des exportations et de la baisse des importations s'élèvent ainsi à 0,9 et 0,4 point, aboutissant à une contribution du commerce extérieur à la croissance de 1,3 point. Pour que l'analyse soit complète, toutefois, il faut préciser que le recul des importations s'est accompagné en 2024 d'un important mouvement de déstockage des entreprises, qui a grevé la croissance de 0,8 point.

Il n'en demeure pas moins que ce mouvement confirme l'amélioration du solde du commerce extérieur déjà enregistrée en 2023.

Évolution du solde du commerce extérieur entre 2012 et 2024

(en milliards d'euros)

Source : commission des finances, d'après les données de l'Insee

Comme le signale l'Insee, cette amélioration s'explique par un recul des importations énergétiques, principalement en gaz et pétrole brut, de biens fabriqués (en particulier les biens d'équipement et les voitures), ainsi que par une hausse des exportations de produits agro-alimentaires, chimiques et pharmaceutiques, ainsi que par une accélération des exportations de services, notamment aux entreprises.

Toutefois, le recul des importations constitue également la contrepartie d'une certaine atonie de la consommation des ménages.

Si elle accélère par rapport à 2023, en augmentant de 1 %, elle ne contribue à la croissance du PIB qu'à hauteur de 0,5 point, ce qui est certes plus élevé qu'en 2023, mais historiquement faible. Ainsi, seule la consommation de services augmente (+ 2,2 %) notamment du fait des achats de billets pour les jeux Olympiques et Paralympiques, tandis que la consommation de biens diminue de 0,2 %.

En effet, si en 2024 le pouvoir d'achat du revenu disponible a augmenté de 2,6 %, et de 2,1 % par unité de consommation, cette dynamique fait suite à une diminution, pendant plusieurs années, des salaires réels, qui ont enregistré un recul de l'ordre de 3 % entre fin 2020 et fin 202410(*). Combinée à une forte inflation ressentie, souvent plus élevée que l'inflation mesurée11(*), et à la hausse généralisée des facteurs d'incertitudes sur l'année 2024, cette situation a pu contribuer à l'élévation du taux d'épargne, qui est passé de 17 % à 18,2 % entre 2023 et 202412(*). Le niveau de consommation s'en trouve nécessairement affaibli. Au contraire, lors de l'examen du PLF, le Gouvernement prévoyait une baisse du taux d'épargne et estimait sur ce fondement que la consommation soutiendrait fortement la croissance. La commission des finances du Sénat estimait à l'époque que les hypothèses gouvernementales étaient « trop favorables au regard de nombreux éléments d'incertitudes »13(*).

3. Les effets retardés de la contraction monétaire et la hausse de l'incertitude ont entraîné une baisse de l'investissement

Enfin, plus encore qu'en 2023, la contraction monétaire décidée par la Banque centrale européenne entre juillet 2022 et septembre 2023, période lors de laquelle ses taux directeurs ont augmenté de 450 points de base, a pesé sur l'investissement. Le climat d'incertitude, lié notamment à la dissolution de l'Assemblée nationale décidée le 9 juin 2024, a également alimenté l'attentisme des entreprises. Ces deux facteurs ont conduit à une diminution non seulement de l'investissement des ménages - comme en 2023 - mais encore désormais à une baisse de l'investissement des sociétés non financières.

L'investissement des ménages a poursuivi sa chute, tout en la ralentissant, puisqu'il a baissé de 5,4 % en 2024 contre 8 % en 2023, ce qui a pesé à hauteur de 0,3 point sur la croissance. L'investissement des sociétés non financières a baissé de 2,2 %, minorant la croissance de 0,3 point : la hausse des taux est en effet venue diminuer le nombre de projets rentables. Dans l'investissement privé, seul celui des sociétés financières augmente, à hauteur de 8,9 %, soit une contribution de 0,1 point à la croissance.

Au total, l'investissement a diminué de 1,1 %, grevant la croissance de l'activité de 0,2 point : la hausse de l'investissement public n'a pas suffi pour compenser la chute de l'investissement privé.

II. UN DÉFICIT ENCORE PLUS ÉLEVÉ QUE LE NIVEAU DÉJÀ HISTORIQUE DE 2023 ENTRAÎNANT L'APPLICATION DU MÉCANISME DE CORRECTION ET FAISANT DÉVIER NOTRE TRAJECTOIRE D'ENDETTEMENT

A. DES RECETTES BIEN MOINS ÉLEVÉES QUE PRÉVU ET UN DYNAMISME DE LA DÉPENSE SOCIALE LIÉ À L'INFLATION PASSÉE EXPLIQUENT UN DÉFICIT DE 5,8 % DU PIB, SUPÉRIEUR DE 1,4 POINT À LA PRÉVISION

Alors que les prévisions gouvernementales de déficit public s'étaient établies à 4,4 % du PIB dans la loi de finances pour 2024 avant d'être révisées à 5,1 % du PIB dans le programme de stabilité, celui-ci a finalement atteint 5,8 % du PIB, soit 168,6 milliards d'euros. Maigre consolation, il s'agit d'un niveau meilleur que les 6 % prévus, pour 2024, dans la loi de finances pour 2025.

Par rapport au niveau initialement projeté, il s'agit donc d'un écart à la baisse de 1,4 point de PIB, soit environ 41 milliards d'euros. En points de PIB, sur les 25 dernières années, un tel écart à la baisse n'a été observé qu'en 2002 et 2003, en 2009 lors de la crise financière et en 2020 lors de la crise sanitaire14(*). Par ailleurs, alors que le déficit public, en 2023, apparaissait comme le plus élevé de l'histoire de la Vème République hors période de crise, celui de 2024 lui est supérieur de 0,4 point. Les causes de ce dérapage inédit des finances publiques ont été analysées par la commission des finances dans le cadre de la réactivation de sa mission sur la dégradation des finances publiques depuis 202315(*).

1. Des recettes bien moins élevées que prévu du fait de prévisions initiales trop optimistes et du résultat déjà dégradé de 2023

Ainsi que l'a mis en avant la mission d'information susmentionnée et que le confirme l'exposé général des motifs du projet de loi relatif aux résultats de la gestion et portant approbation des comptes de l'année 2024, cette dégradation résulte à la fois de prévisions initiales trop optimistes liées à une prévision de croissance elle-même trop élevée et du résultat déjà dégradé en 2023 qui, par un effet de reprise en base, a pesé sur les résultats de 2024.

La moins-value de 39,4 milliards sur les prélèvements obligatoires s'explique ainsi, selon les réponses fournies par le ministère de l'économie et des finances au rapporteur général, par la combinaison de quatre facteurs principaux :

- la reprise en base de l'exécution de l'année 2023 (- 17,8 milliards d'euros) ;

- un effet supplémentaire de l'exécution de l'année 2023 sur l'année 2024, notamment en raison des mécaniques spécifiques de certains impôts (- 10,9 milliards d'euros) ;

- la révision du scénario macroéconomique 2024, avec d'une part l'effet de la révision de la croissance de l'activité à élasticité unitaire (- 6,8 milliards d'euros) et d'autre part l'effet de la composition de la croissance qui se traduit en une élasticité plus basse qu'anticipé (- 9,0 milliards d'euros), soit un effet total de 15,8 milliards d'euros sur le solde ;

- la révision des mesures nouvelles (+ 5,1 milliards d'euros), sous l'effet notamment des événements postérieurs au PLF 2024 (anticipation de la remontée de la TICFE en sortie de crise énergétique du fait de la baisse plus rapide que prévu des prix de l'électricité).

Quel que soit le niveau d'administration affectataire, l'exécution des principales recettes fiscales nettes a été presque systématiquement inférieure aux niveaux prévus dans la loi de finances pour 2024, et de façon souvent très significative. Seules les recettes de droits de mutations à titre gratuit ont été supérieures à la prévision.

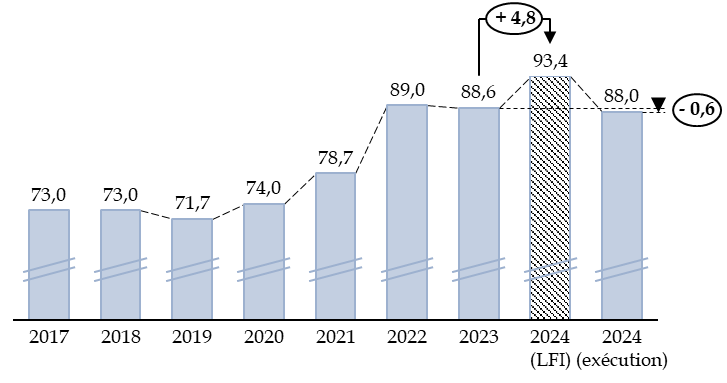

Ainsi, le rendement de l'impôt sur le revenu net s'est élevé à 88 milliards d'euros contre 93,4 milliards d'euros prévus dans la loi de finances (et 94,1 milliards dans le PLF pour 2024), soit une moins-value de 5,4 milliards d'euros. Selon le Gouvernement, cette révision s'explique par la reprise en base de la moindre exécution 2023, par des salaires réels 2023 moindres qu'attendu et un faible dynamisme des plus-values mobilières en 2023, et enfin par la révision à la baisse du prélèvement à la source, qui s'explique par un moindre dynamisme des assiettes contemporaines en lien avec le recul de la masse salariale 2024 et l'effet de l'actualisation des taux de prélèvement à la source en raison de salaires réels 2023 moindres qu'attendus.

Le rendement de l'impôt net sur les sociétés s'est élevé à 57,4 milliards d'euros contre 72 milliards d'euros, soit une moins-value de 14,6 milliards d'euros. Selon le Gouvernement, cette révision à la baisse s'explique pour - 11,7 milliards d'euros par des révisions du bénéfice fiscal (BFI) 2022 et surtout du BFI 23 (de 14 % à 1 %) suite à l'intégration des remontées comptables de l'acompte de décembre 2023 et du solde à l'été 2024. Ces révisions sont accentuées par la baisse du bénéfice fiscal 2024 (- 2,5 % contre + 4,0 % au PLF 2024) en lien avec l'environnement macroéconomique.

Les recettes nettes de TVA en comptabilité nationale se sont élevées en 2024 à 206,3 milliards d'euros, soit une révision à la baisse de 12,6 milliards d'euros par rapport à la prévision sous-jacente au PLF 2024. Désormais, seule une part minoritaire revient à l'État, puisqu'il a perçu, en comptabilité nationale, 96 milliards d'euros. Selon le Gouvernement, cette révision s'explique, comme pour d'autres impôts, par la reprise en base de l'exécution de l'année 2023, par la révision à la baisse des prévisions de croissance de l'activité, par des effets d'élasticité dont une part est liée à une croissance des emplois taxables moins dynamique que l'activité en valeur en raison d'une croissance davantage portée par les exportations (non soumises à la TVA) et dont une part résiduelle concerne le faible dynamisme des remontées comptables par rapport à l'assiette taxable estimée.

Bien que les cotisations sociales et les contributions aient respectivement augmenté de 4,2 % et 4,3 % en 202416(*), les cotisations sociales et prélèvements sociaux ont également été revus à la baisse depuis le PLF 2024 de 7,2 milliards d'euros. Cette révision s'explique, selon le Gouvernement, par la reprise en base du moindre dynamisme de la masse salariale privée et publique en 2023 par rapport à la prévision du PLF 2024, le changement de base des comptes nationaux qui acte la sortie de l'Établissement de retraite additionnelle de la fonction publique (Erafp) du champ des administrations publique, la révision de la prévision de croissance de la masse salariale pour 2024 ainsi que de moindres recettes de cotisations issues des régimes complémentaires quasi intégralement compensées par un ralentissement des allègements généraux plus forts que prévus lors du PLFSS 2024. Toutefois, plusieurs bonnes nouvelles d'exécution atténuent légèrement la dégradation résultant de ces facteurs, notamment sur les cotisations des indépendants et exploitants agricoles.

Les recettes nettes de droits de mutations à titre onéreux (DMTO) de 2024 ont été révisées à la baisse de 3,3 milliards d'euros par rapport à la prévision sous-jacente au PLF 2024, du fait, selon le Gouvernement, de la reprise en base de l'exécution de l'année 2023 et de la révision du scénario immobilier. Les DMTO confirment ainsi leur recul : ils ont diminué de 12,9 % en 2024 après - 22 % en 202317(*).

Parmi les principales recettes, les seules qui ont été plus élevées qu'attendu sont les droits de mutation à titre gratuit (DMTG), révisés à la hausse de 1,7 milliard d'euros par rapport à la prévision du PLF 2024 en raison, selon le Gouvernement, de la reprise en base partielle de l'exécution 2023 et de recettes très élevées sur les donations, qui pourraient s'expliquer partiellement par des effets comportementaux en réaction à l'instabilité politique (anticipation de potentielles mesures fiscales).

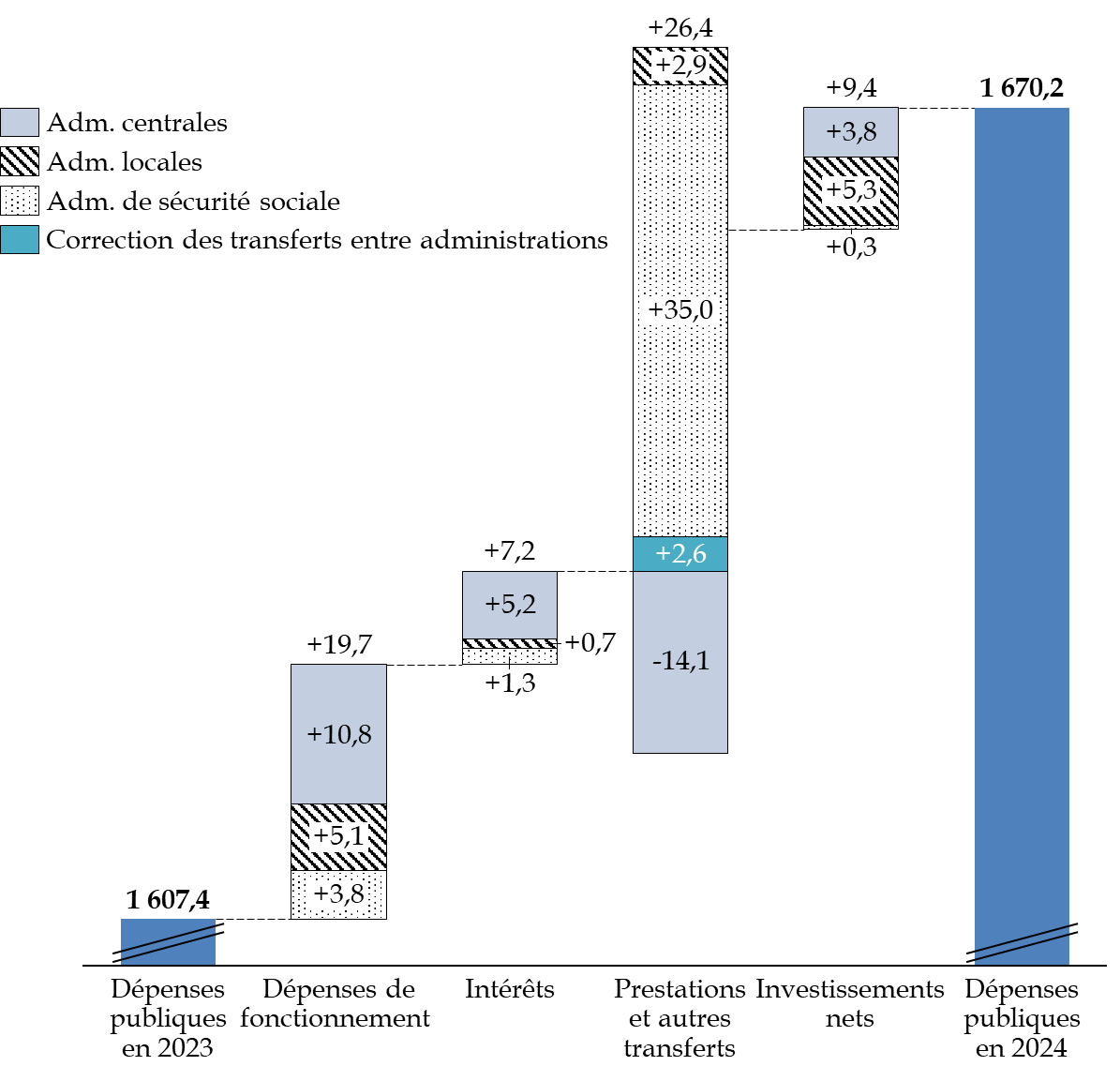

2. Des dépenses publiques rapportées à la richesse nationale qui ont légèrement augmenté

La dépense publique, rapportée à la richesse nationale, a été encore particulièrement élevée, et a augmenté de 62,8 milliards d'euros (+ 3,9 %) par rapport à 2023. Représentant l'équivalent de 57,2 % du PIB, soit 0,3 point au-dessus du niveau de 2022, elle s'est avérée très supérieure à ce qu'anticipait la loi de finances pour 2024 (55,3 %). Elle dépasse toujours largement le niveau de 55,3 % atteint en 2019, année précédant la crise sanitaire.

Décomposition de la hausse des dépenses publiques entre 2023 et 2024

(en milliards d'euros)

Source : commission des finances du Sénat à partir des comptes nationaux de l'Insee pour 2023

La dépense a été contenue du côté des administrations centrales (+ 5,8 milliards d'euros par rapport à 2023), l'extinction des boucliers énergétiques parvenant à faire plus que compenser la hausse marquée de la masse salariale et des prestations : sans la hausse modérée des intérêts et des investissements, la dépense des APUC aurait diminué en 2024. Au sein de ce périmètre, le ministère de l'économie et des finances précise que les prévisions de dépenses de l'État (au sens du périmètre de dépenses de l'État (PDE)) ont pu être minorées de plus de 7 milliards d'euros par rapport à la loi de finances initiale, sous l'effet notamment des mesures de pilotage mises en oeuvre en gestion, notamment le décret d'annulation de 10 milliards d'euros de crédits publié en février 2024, dont l'effet sur la prévision de dépense en comptabilité nationale s'élève à 8,8 milliards d'euros.

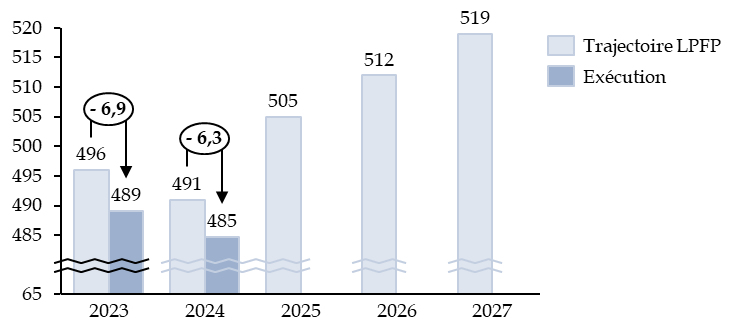

La dépense des administrations locales a augmenté de 14 milliards d'euros. S'élevant à 329,7 milliards d'euros (contre 322 milliards anticipés dans le PLF 2024), elle a toutefois été légèrement plus dynamique que prévu du fait d'un fort investissement : estimée à + 6,4 % lors de l'examen du PLF 202418(*), la dépense d'investissement a finalement crû de 7,8 % par rapport à 202319(*), à l'approche des élections municipales de 2026. Augmentant à un rythme très légèrement supérieur aux prestations (+ 2,9 milliards d'euros), les rémunérations progressent de 3 milliards d'euros à la suite de la revalorisation du point d'indice de juillet 2023 et l'attribution générale de cinq points d'indice en janvier 2024. Comme l'indique le ministère des finances dans ses réponses au questionnaire du rapporteur général, le niveau de la dépense des collectivités locales pour 2024 a eu un effet négatif sur le solde public par rapport à la prévision du PLF de - 6,9 milliards d'euros, dont - 6,3 milliards d'euros au titre des dépenses de fonctionnement et - 500 millions d'euros pour l'investissement.

Les dépenses des administrations de sécurité sociale, qui ont fortement progressé, à hauteur de 40,3 milliards d'euros, ont également été plus élevées que prévu : elles se sont élevées à 776,8 milliards d'euros contre 761,3 milliards d'euros initialement prévus lors de l'examen du PLF pour 2024. Cela s'explique notamment par le dépassement de l'objectif national de dépenses d'assurance-maladie (Ondam) qui a augmenté de 3,3 % alors que la loi de financement de la sécurité sociale (LFSS) pour 2023 prévoyait une hausse de 2,9 %, soit un dépassement de 1,5 milliard d'euros, ainsi que par une hausse significative des prestations sociales, en particulier les retraites, qui ont augmenté de 6,9 %, principalement du fait de l'application des règles de revalorisation sur l'inflation passée. La hausse des dépenses d'assurance chômage liée notamment à un emploi moins dynamique qu'anticipé, pour un total de 3,3 milliards d'euros de dépenses supplémentaires, bien que modérée par les premiers effets de la réforme de l'assurance chômage de 2023, complète l'explication.

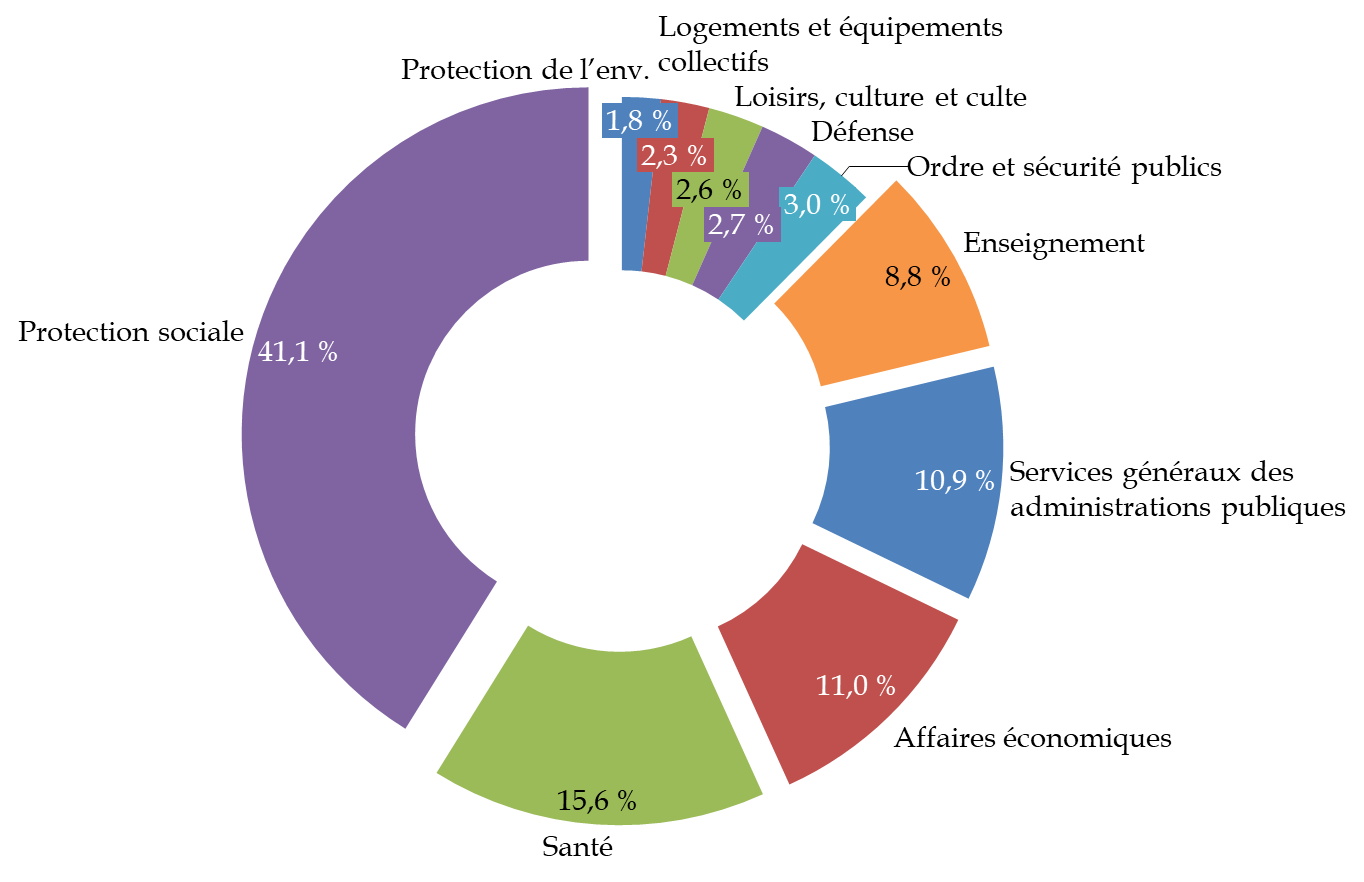

La part déterminante que représente la sécurité sociale dans la dépense publique s'observe également dans la décomposition de la dépense publique par fonction effectuée par l'Insee, d'après une nomenclature internationale des principales fonctions des administrations publiques, seulement disponible pour 2023. L'intervention de l'État en faveur des entreprises, retracée dans la catégorie « Affaires économiques », occupe également une place de choix dans le fléchage de la dépense publique.

Décomposition de la dépense publique par fonction en 2023

(en point de pourcentage)

Source : commission des finances du Sénat à partir des comptes nationaux de l'Insee pour 2023

3. Un manque de volonté politique et une dissolution qui ont empêché de redresser la situation

Comme l'avait indiqué la commission des finances dans le rapport de novembre 2024 de la mission sur la dégradation des finances publiques, la tendance conduisant à des recettes plus faibles que prévu avait déjà été identifiée par le Gouvernement dirigé par Elisabeth Borne en décembre 2023, mais celui-ci n'est pas intervenu à la hauteur des enjeux pour redresser la situation. Rapidement, s'est imposé le constat que les dépenses seraient aussi globalement plus élevées mais, en lieu et place du projet de loi de finances rectificative demandé par la commission des finances du Sénat, qui aurait permis une action conséquente, le Gouvernement de Gabriel Attal s'est contenté, en février 2024, d'adopter un décret d'annulation des crédits à hauteur de 10 milliards d'euros, contournant de ce fait le Parlement sans régler le problème puisque, dans le même temps, un report de crédits de 16 milliards d'euros était pratiqué de 2023 vers 2024.

La suite est connue : avec la dissolution de l'Assemblée nationale décidée le 9 juin 2024 et la constitution du Gouvernement de Michel Barnier le 21 septembre 2024 seulement, un retard considérable a été pris. Faute de Gouvernement pendant l'été, aucun arbitrage conséquent n'a pu être pris pour l'année 2024 et les comptes n'ont pu être redressés.

B. UN DÉFICIT PUBLIC PLUS ÉLEVÉ QUE CELUI DE 2023 ET ENTRAÎNANT L'APPLICATION D'UN MÉCANISME DE CORRECTION DE FAIBLE PORTÉE

1. Un déficit public encore plus élevé que celui de 2023, pourtant déjà historique

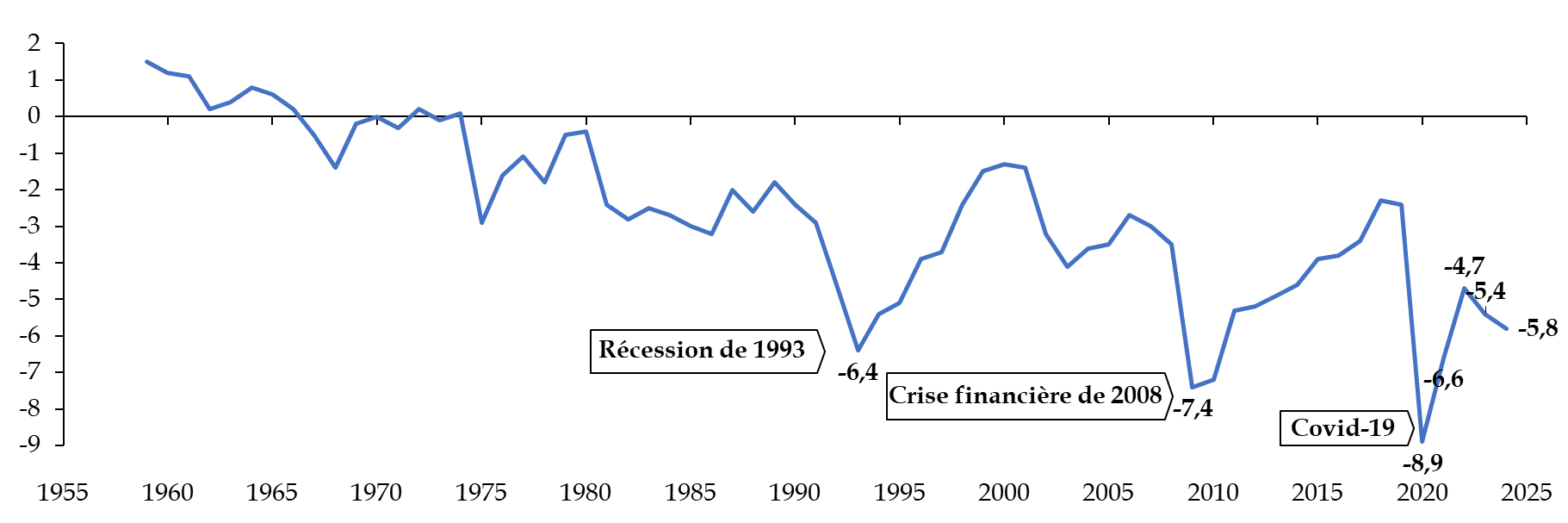

Dès lors, le déficit public a atteint 168,6 milliards d'euros, soit 5,8 % du PIB, un niveau supérieur de 1,4 point à la prévision de la loi de finances pour 2024.

Hors période de crise (récessions de 1993, crise financière de 2008, covid-19), le déficit atteint en 2023 était le plus élevé sous la Vème République : ce triste record est d'ores et déjà battu par le déficit de 2024.

Évolution du solde public de la France entre 1959 et 2024

(en pourcentage du PIB)

Source : commission des finances, d'après les données de l'Insee

L'essentiel de l'écart entre prévision et exécution provient de la combinaison des erreurs de prévision susmentionnées. Non seulement l'effet des mauvais résultats de l'année 2023 s'est fait ressentir sur l'année 2024, mais l'erreur de prévision de croissance, ainsi qu'une prévision d'élasticité des prélèvements obligatoires au PIB optimiste, fixée à 1,1 au lieu de 0,6 exécuté20(*), a achevé de noircir le tableau.

Comme l'indique le tableau suivant, le dérapage entre la loi de finances et l'exécution proviendrait uniquement du solde structurel puisque le solde conjoncturel a été plus élevé que prévu. Cette révision à la hausse du solde conjoncturel reflète la révision, également à la hausse, de la croissance passée opérée par l'Insee fin mai 2024. La croissance ayant été plus élevée que prévue en 2023, le solde conjoncturel, dans le cadre potentiel de la LPFP, a en fait été positif (0,3 % du PIB). Ainsi, l'écart de production en 2023 (mesuré dans le cadre potentiel de la LPFP) est estimé à -0,7 point, contre -1,2 point dans la LPFP21(*). Le PIB est donc, malgré une croissance plus faible que prévu en 2024, plus proche de son potentiel, ce qui explique que la part conjoncturelle du déficit est plus faible.

Décomposition du solde public en 2024

(en points de PIB)

|

LPFP |

LFI |

Exécution |

Écart LPFP |

Écart LFI |

|

|

Solde structurel |

- 3,7 |

- 3,7 |

- 5,2 |

- 1,5 |

- 1,5 |

|

Solde conjoncturel |

- 0,6 |

- 0,6 |

- 0,5 |

0,1 |

0,1 |

|

Mesures ponctuelles et temporaires |

- 0,1 |

- 0,1 |

- 0,1 |

0,0 |

0,0 |

|

Solde effectif |

- 4,4 |

- 4,4 |

- 5,8 |

- 1,4 |

- 1,4 |

Source : commission des finances du Sénat, à partir de l'article liminaire du présent projet de loi

2. La mise en oeuvre, par le Haut conseil des finances publiques, d'un mécanisme de correction qui semble dépourvu de portée réelle

L'écart entre le solde structurel exécuté et celui prévu par la LPFP 2023-2027 s'établit à 1,5 point de PIB. Supérieur à 0,5 point de PIB, il s'agit donc d'un écart « important » au sens de l'article 62 de la loi organique relative aux lois de finances22(*). Dans ces conditions, le Haut Conseil des finances publiques (HCFP) a déclenché le mécanisme de correction prévu par ce même article.

Comme le prévoit cet article, « lorsque l'avis du Haut Conseil identifie de tels écarts, le Gouvernement en expose les raisons et indique les mesures de correction envisagées lors de l'examen du projet de loi relative aux résultats de la gestion et portant approbation des comptes de l'année par chaque assemblée ». Si les raisons de ces écarts sont bien mises en lumière par le Gouvernement dans l'exposé des motifs de la loi de résultats, il faut bien convenir que les mesures de correction envisagées ne sont pas de nature à « retourner aux orientations pluriannuelles de solde structurel définies par la loi de programmation des finances publiques », dont chacun s'accorde désormais à dire qu'elles sont inatteignables23(*). Il reviendra donc au rapport annexé au projet de loi de finances pour 2026, et prévu par l'article 62 de la LOLF, de justifier, le cas échéant « les différences apparaissant, dans l'ampleur et le calendrier de ces mesures de correction, par rapport aux indications figurant dans la loi de programmation des finances publiques ».

Ces considérations forcent à constater que la trajectoire de solde structurel de la LPFP ainsi que le mécanisme de correction qui l'accompagne prévus par la LOLF et requis par le traité sur la stabilité, la croissance et la gouvernance du 2 mars 2012, ne semblent pas disposer de la même portée que la trajectoire de dépense primaire nette désormais imposée par les nouvelles règles budgétaires européennes et contenue dans le plan structurel et budgétaire de moyen terme (PSMT), au risque même d'un certain manque de cohérence entre ces différentes règles.

Le ministère de l'économie et des finances estime pour sa part que les règles européennes issues de la réforme de la gouvernance d'avril 2025 et le mécanisme de correction ne sont pas contradictoires. Selon le ministère, dans la mesure où le HCFP a pu remplir son office en déclenchant le mécanisme de correction prévu dans la LOLF et où la France a adressé en parallèle à la Commission européenne son rapport d'avancement annuel dans le cadre du contrôle annuel du respect des règles européennes, ces deux procédures trouvent à s'appliquer conjointement.

Toutefois, le premier président de la Cour des comptes, lors de son audition du 30 avril 2024 par la commission des finances du Sénat, a bien résumé les problèmes soulevés par la situation actuelle. Selon lui, « les effets du mécanisme de correction risquent d'être artificiels, ce qui démontre une faille dans la gouvernance, ou s'ils sont effectifs, ils pèseront lourdement sur la croissance. Il serait utile, en théorie, que le Gouvernement présente une nouvelle loi de programmation, conforme à la trajectoire du PSMT. En effet, vous observerez qu'il existe en réalité deux trajectoires, celle de la LPFP et celle du PSMT, qui ne se rejoignent pas. Est-ce vraiment logique ? »

3. Malgré la dégradation de la situation financière des collectivités et des administrations de sécurité sociale, l'État est encore responsable de l'essentiel du déficit

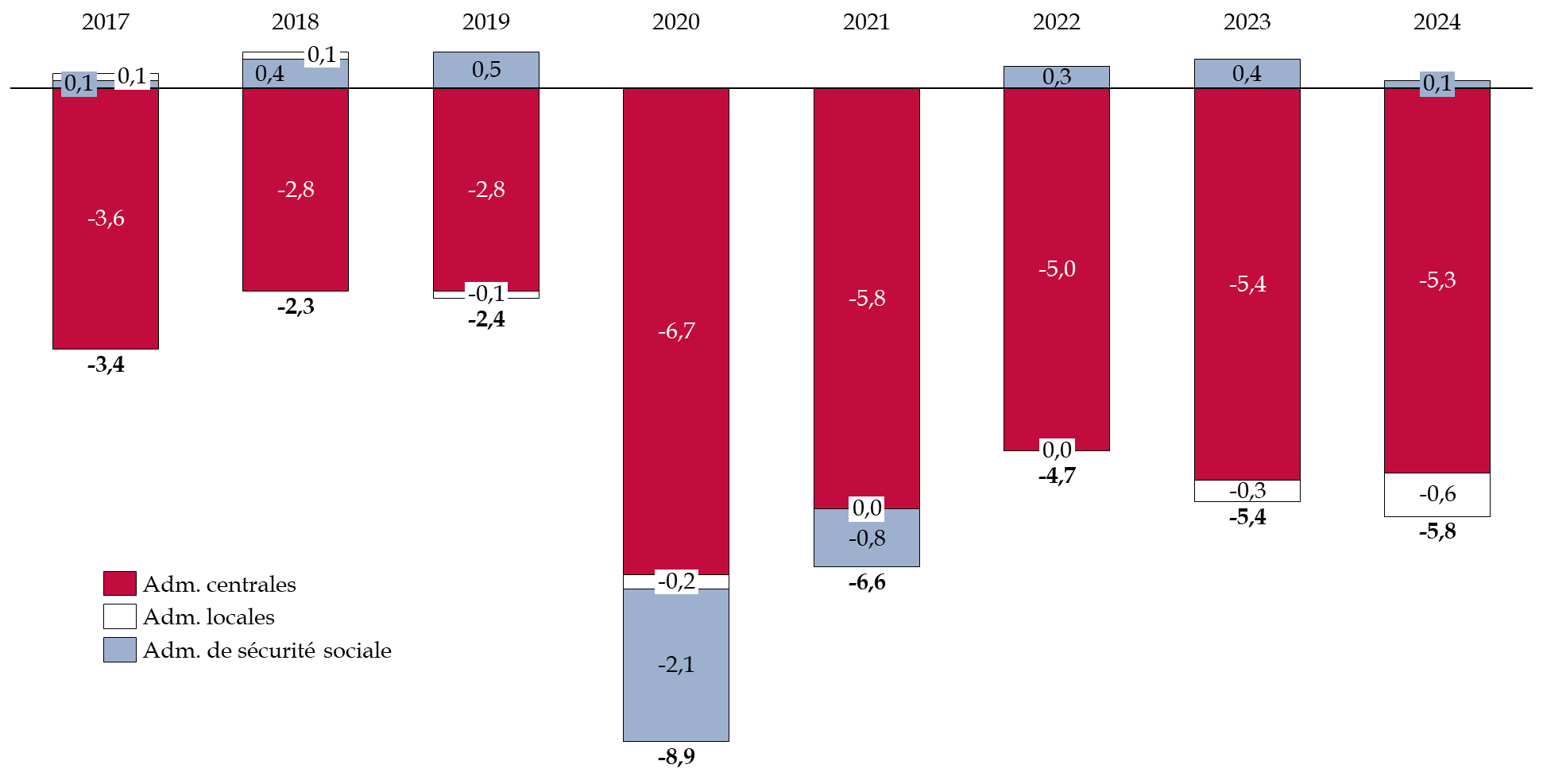

En 2024, le déficit public a été principalement porté par les administrations publiques centrales, qui affichaient un solde de - 5,3 % du PIB, en légère amélioration de 0,1 point par rapport à 2023. Les administrations publiques locales, en revanche, accusent une dégradation de leur situation par rapport à 2023 de 0,3 point de PIB, avec un déficit de 0,6 % du PIB. L'excédent des administrations de sécurité sociale s'érode et passe de 0,4 % du PIB en 2023 à 0,1 % du PIB en 2024.

Depuis le début du premier quinquennat d'Emmanuel Macron, le déficit des administrations centrales a crû de près de 2 points de PIB et se trouve à l'origine de l'essentiel de la dégradation du déficit public. La légère amélioration observée en 2024, en points de PIB, constitue peut-être le début d'une amélioration, mais ne suffit pas encore, loin s'en faut, à effacer le quasi-doublement, en milliards d'euros, du déficit des administrations centrales depuis 201724(*). Ce mouvement doit, assurément, être poursuivi et, s'il est normal que les collectivités participent à l'effort de redressement des comptes publics, celui-ci doit venir prioritairement de l'État. Une telle répartition sera non seulement plus juste, mais également plus efficace.

Évolution du solde public et

décomposition par catégorie d'administration

entre

2017 et 2024

(en points de PIB)

Source : commission des finances du Sénat à partir des comptes nationaux de l'Insee pour 2024

C. LE CREUSEMENT DU DÉFICIT PUBLIC FAIT DANGEREUSEMENT DÉVIER LA TRAJECTOIRE D'ENDETTEMENT DE LA FRANCE

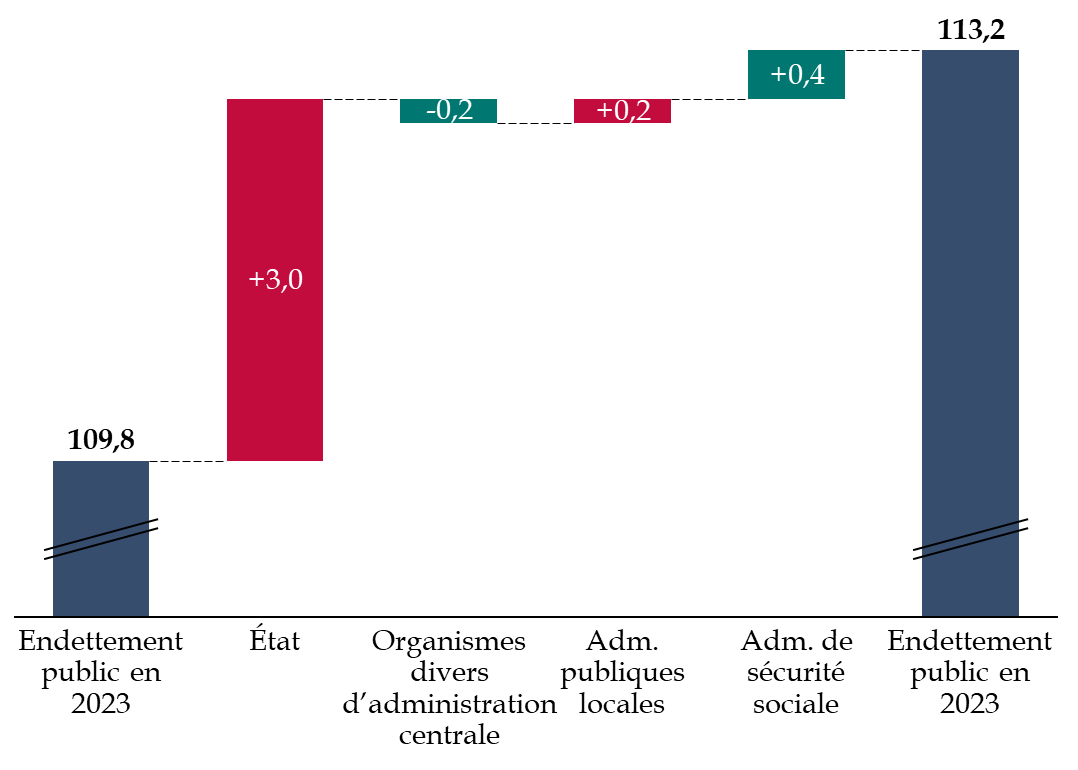

1. Après une décrue en 2023 essentiellement due à l'inflation, l'endettement public en 2024 est à son plus haut depuis la fin des années 1940 et continuera d'augmenter au moins jusqu'en 2027

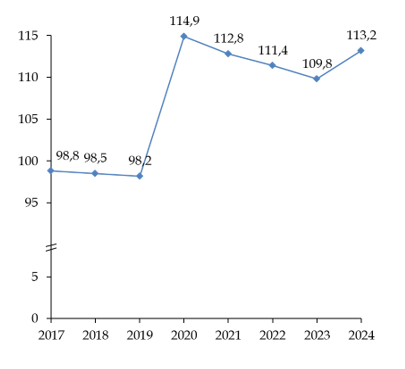

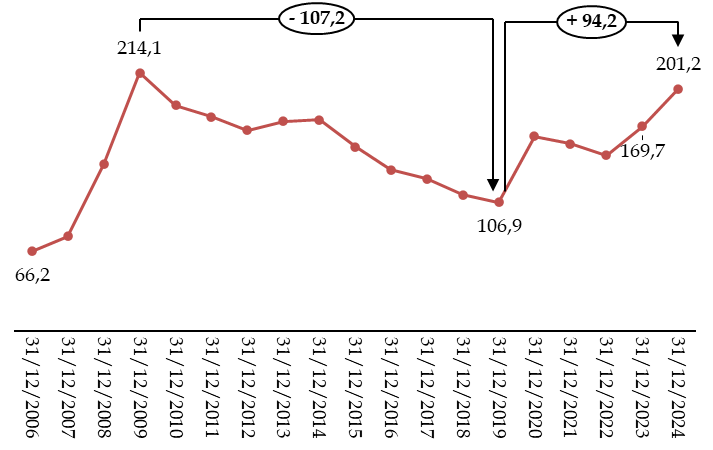

Fin 2024, le niveau d'endettement public s'élevait à 113,2 % du PIB25(*), soit une augmentation de plus de 3 points par rapport à 2023, où la dette atteignait 109,8 % du PIB.

Évolution du ratio dette sur PIB entre 2017 et 2024

Note : le ratio endettement retenu est celui observé en fin d'année.

Source : commission des finances du Sénat d'après les données de l'Insee

Ce niveau d'endettement reprend une trajectoire croissante à la suite d'une diminution liée à l'inflation, qui avait aboutit à gonfler le PIB nominal. En effet, le ratio dette sur PIB met en rapport des euros courants avec des euros courants.

Désormais, avec une inflation revenue à la normale, à hauteur de 2 % en 2024, l'effet « boule de neige », qui vient diminuer le ratio dette sur PIB lorsque la croissance nominale du PIB, de 3,5 % en 2024, est plus forte que le taux apparent de la dette, de 1,9 % en 2024, n'est plus assez puissant pour contrer l'ampleur du déficit primaire - c'est-à-dire avant paiement des intérêts - lequel s'élève à - 3,7 % du PIB en 202426(*).

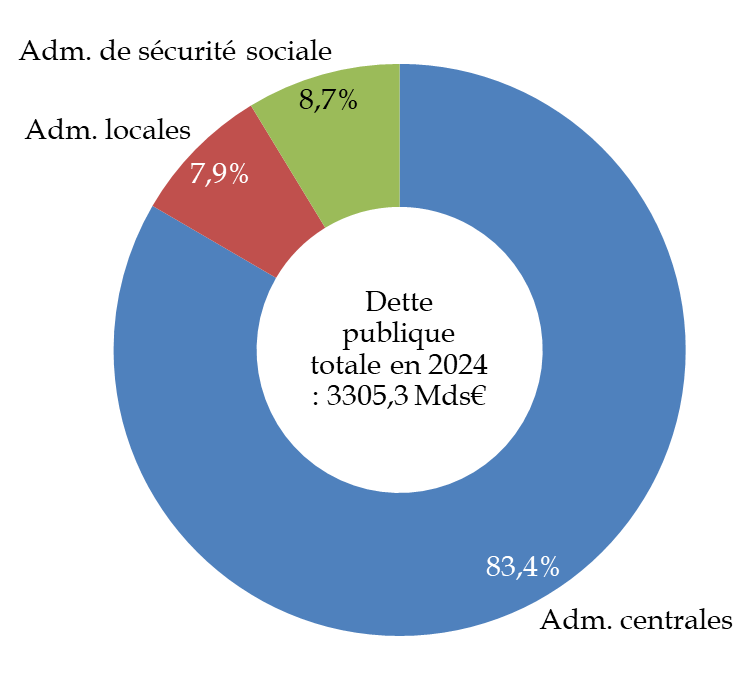

La dette publique se répartit ainsi : celle de l'administration publique centrale représente 94,4 % du PIB, la dette des administrations publiques locales 9 % du PIB, tandis que celle des administrations de sécurité sociale représente 9,8 % du PIB. La part des administrations centrales dans la dette publique est donc prépondérante puisqu'elles représentent plus de 80 % de celle-ci.

Parts respectives des diverses catégories

d'administration

dans la dette publique totale en 2024

Source : commission des finances du Sénat, d'après les données de l'Insee

Si l'on analyse l'évolution de la dette publique administration par administration entre 2023 et 2024, on constate encore une fois que l'Etat est la catégorie d'administration qui a contribué le plus puissamment à l'augmentation de la dette publique.

Décomposition de l'évolution de

l'endettement public

par catégorie d'administration

(en points de PIB)

Source : commission des finances du Sénat à partir des comptes nationaux de l'Insee pour 2024

La responsabilité de l'endettement incombe donc essentiellement à l'État, de même que l'effort à fournir pour mener la dette publique sur une trajectoire soutenable.

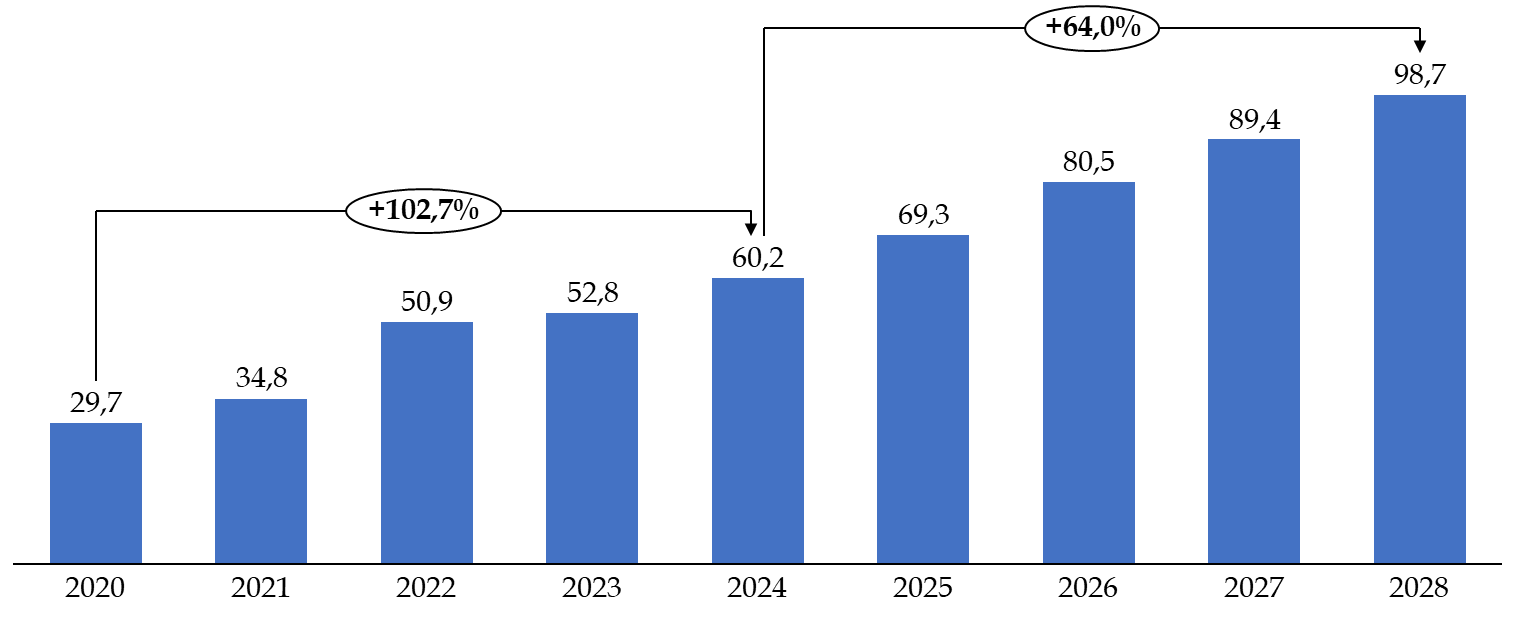

2. Une charge de la dette qui augmente fortement en 2024 après un ralentissement en 2023

En 2024, la charge de la dette a atteint, en comptabilité nationale, 60,2 milliards d'euros - 58 milliards d'euros hors frais bancaires27(*) - soit une hausse massive par rapport à 2023 où elle atteignait 52,9 milliards d'euros (50,6 milliards hors frais bancaires).

Cette hausse est imputable aux administrations centrales, dont la charge d'intérêts, hors frais bancaire, a augmenté de 12,8 % entre 2023 et 2024, pour atteindre 46,5 milliards d'euros. Les intérêts versés par les administrations publiques locales et de sécurité sociale ont crû plus vite, respectivement de 14,2 % et de 31,2 % mais n'atteignent respectivement que 6,1 milliards d'euros et 5,7 milliards d'euros28(*).

Cette dégradation devrait se poursuivre pour les années à venir malgré un effort de redressement très conséquent, ainsi que l'indique le PSMT pour 2025-2029

Évolution de la charge de la

dette,

toutes administrations publiques confondues, entre 2020 et

2028

(en milliards d'euros)

Source : tome I du rapport général de la commission des finances du Sénat sur le projet de loi de finances pour 2025

DEUXIÈME PARTIE

LES COMPTES DE L'ÉTAT EN

2024

I. LE SOLDE BUDGÉTAIRE S'AMÉLIORE DE 17,0 MILLIARDS D'EUROS, TOUT EN DEMEURANT À UN NIVEAU PRÉOCCUPANT

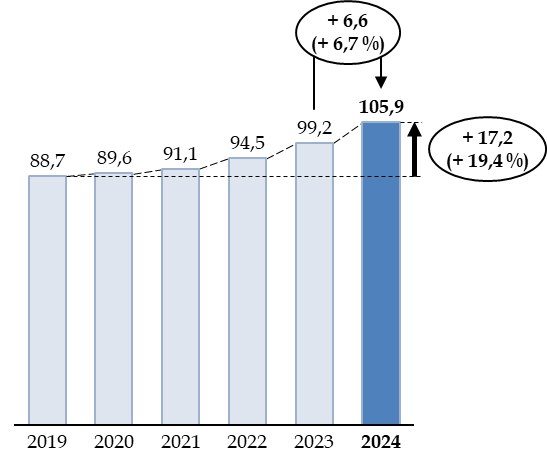

A. LE DÉFICIT BUDGÉTAIRE EXÉCUTÉ EST SUPÉRIEUR DE 9,0 MILLIARDS D'EUROS À LA PRÉVISION DE LA LOI DE FINANCES INITIALE ET RESTE AU-DELÀ DU SEUIL DE 150 MILLIARDS D'EUROS

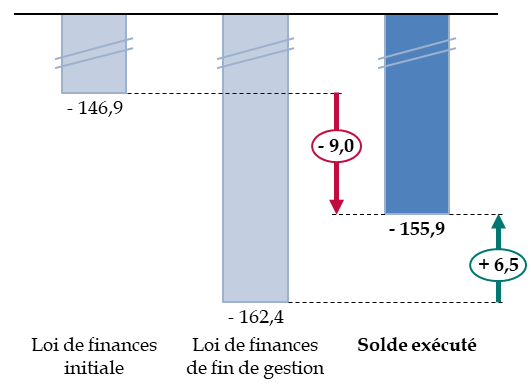

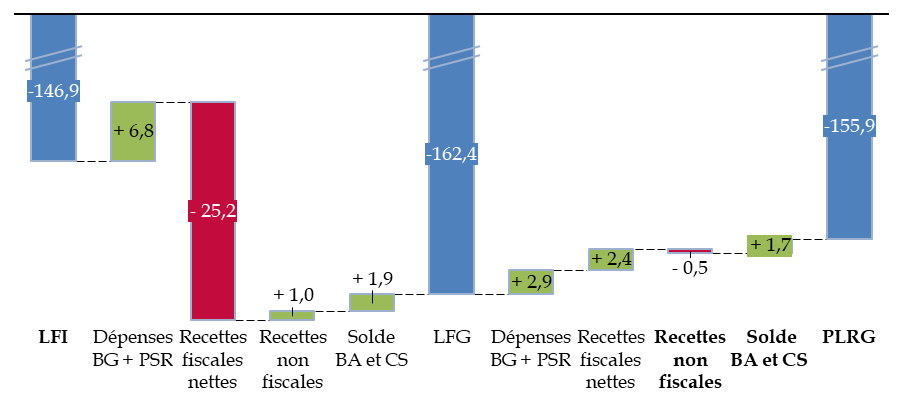

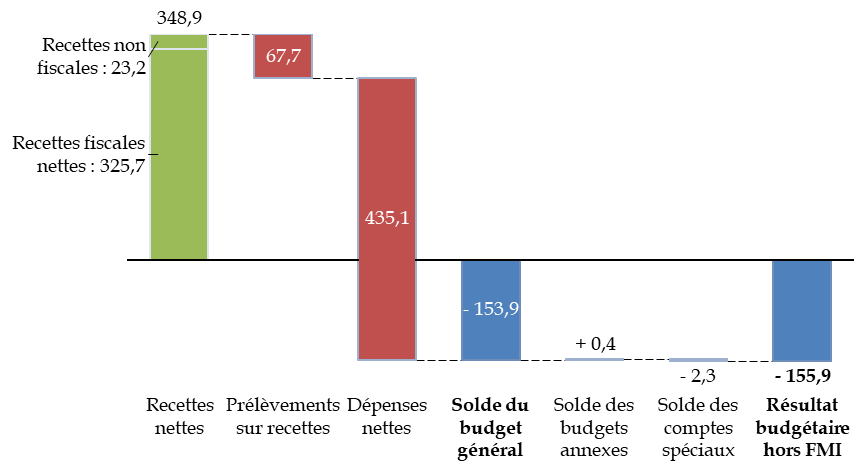

Le déficit budgétaire de l'État constaté, à un niveau de 155,9 milliards d'euros, est en dégradation de 9,0 milliards d'euros par rapport au montant de 146,9 milliards d'euros prévu en loi de financesf initiale pour 202429(*), mais en amélioration de 6,5 milliards d'euros par rapport à celui de 162,4 milliards d'euros prévu par la loi de finances de fin de gestion30(*).

Évolution des prévisions de déficit en 2024

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

L'aggravation du déficit en loi de finances de fin de gestion, par rapport à la loi de finances initiale, résultait principalement d'une moins-value de 25,2 milliards d'euros sur les recettes fiscales nettes, dont - 14,3 milliards d'euros pour l'impôt sur les sociétés, - 5,2 milliards d'euros sur l'impôt sur le revenu et la même moins-value sur la taxe sur la valeur ajoutée (TVA).

Cette chute très importante des recettes fiscales par rapport aux prévisions, constatée au premier semestre, a suscité le lancement, par la commission des finances, de la mission d'information sur la dégradation des finances publiques précitée, qui a conduit un programme d'audition des responsables politiques et administratifs et a rendu ses conclusions en deux temps, au moins de juin puis de novembre 202431(*).

Cette moins-value considérable, voire historique, est toujours en cours d'analyse par le Gouvernement.

Dès le 12 juin 2024, la mission d'information constituée par la commission des finances recommandait de réaliser une étude interne pour comprendre les raisons des retards rencontrés dans le traitement des remboursements de TVA en 2023, qui étaient un élément important de la difficulté à suivre les recettes nettes de cet impôt. Lors de son audition le 17 mars dernier, soit neuf mois plus tard seulement, la ministre chargée des comptes publics a indiqué qu'une mission interne avait été lancée sur cette question. Une autre mission interne portait sur la prévision de l'acompte d'impôt sur les sociétés. Lors d'une nouvelle audition tenue le 17 juin 2025, elle a précisé qu'un bilan serait disponible en septembre prochain.

Facteurs d'évolution du solde entre la loi de finances initiale, la loi de finances de fin de gestion et le projet de loi relatif aux résultats de la gestion

(en milliards d'euros)

Source : commission des finances, à partir de l'exposé des motifs du projet de loi relatif aux résultats de la gestion

L'écart entre la prévision de dépenses et de recettes en fin de gestion et l'exécution est beaucoup moins important qu'en 2023. Cette année-là, la loi de finances de fin de gestion avait surestimé les dépenses du budget général, nettes de prélèvements sur recettes, de 7,7 milliards d'euros, et surestimé d'autant les recettes fiscales nettes.

L'écart de + 6,5 milliards d'euros sur le solde est toutefois significatif et témoigne d'une difficulté persistante à appréhender les résultats dans la loi de finances de fin de gestion, même si les facteurs vont cette fois dans le sens d'une amélioration de la plupart des facteurs : moindres dépenses (effet positif de + 2,9 milliards d'euros sur le solde), recettes fiscales nettes (+ 2,4 milliards d'euros) et solde des budgets annexes (+ 0,1 milliard d'euros) et des comptes spéciaux (+ 1,6 milliard d'euros), seules les recettes non fiscales connaissant une exécution moindre que prévu (- 0,5 milliard d'euros).

Cet écart s'inscrit dans une tendance, depuis 2017, à un écart beaucoup plus important qu'auparavant entre la prévision en fin d'exercice et l'exécution, l'écart plus faible de 2023 correspondant en fait à la compensation entre des écarts allant en sens contraire sur les dépenses et les recettes.

Si cette évolution peut s'expliquer en partie par l'avancée de la date de publication de la loi de finances de fin de gestion32(*), elle contribue aux interrogations sur la qualité de la prévision, aussi bien en dépenses qu'en recettes.

Écart entre le solde budgétaire

prévu en fin d'exercice

et celui constaté en

exécution

(en milliards d'euros)

Lecture : différence entre le solde budgétaire exécuté et le solde prévu dans le tableau de financement de la dernière loi de finances rectificative promulguée ou de la loi de finances de fin de gestion de l'exercice.

Source : commission des finances, à partir des documents budgétaires

B. LA PERSISTANCE D'UN DÉFICIT EXTRÊMEMENT ÉLEVÉ, MÊME EN AMÉLIORATION PAR RAPPORT À 2023, RENDRA PLUS DIFFICILE LE RETOUR À L'ÉQUILIBRE

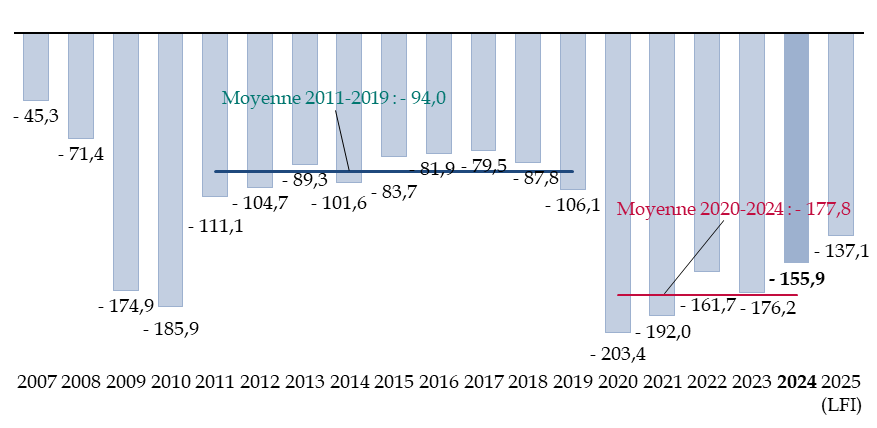

L'évolution pluriannuelle du déficit montre une amélioration réelle, surtout si on la corrige de l'effet de l'inflation, mais le niveau du déficit demeure historiquement élevé.

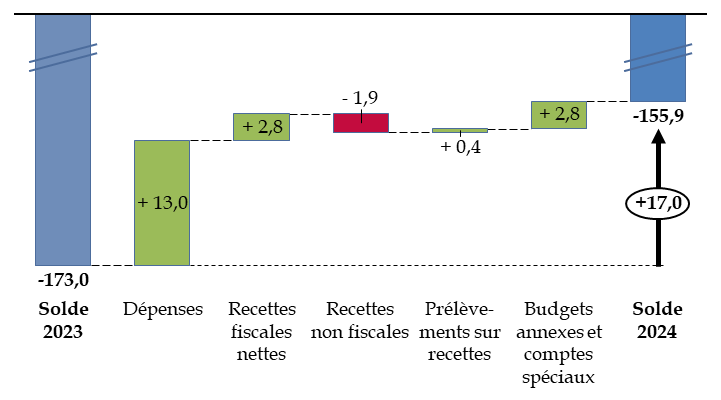

Avec un niveau de 155,9 milliards d'euros, le déficit budgétaire se réduit de 17,0 milliards d'euros par rapport à celui de 2023. Cette amélioration doit toutefois être fortement relativisée compte tenu du niveau très élevé, voire extrême, du déficit en 2023.

Elle résulte principalement d'une diminution des dépenses nettes du budget général de 13,0 milliards d'euros, complétée par une augmentation de 2,8 milliards d'euros des recettes fiscales nettes et une augmentation identique du solde des comptes spéciaux.

La diminution des dépenses, qui n'est toutefois que de 4,4 milliards d'euros sur le périmètre des dépenses de l'État (PDE), est présentée plus en détail infra, ainsi que l'augmentation des recettes fiscales qui, à un niveau de 2,8 milliards d'euros, soit + 0,9 %, a été inférieure à l'inflation au sens de l'indice des prix à la consommation, qui a été de 2,0 % en 2024.

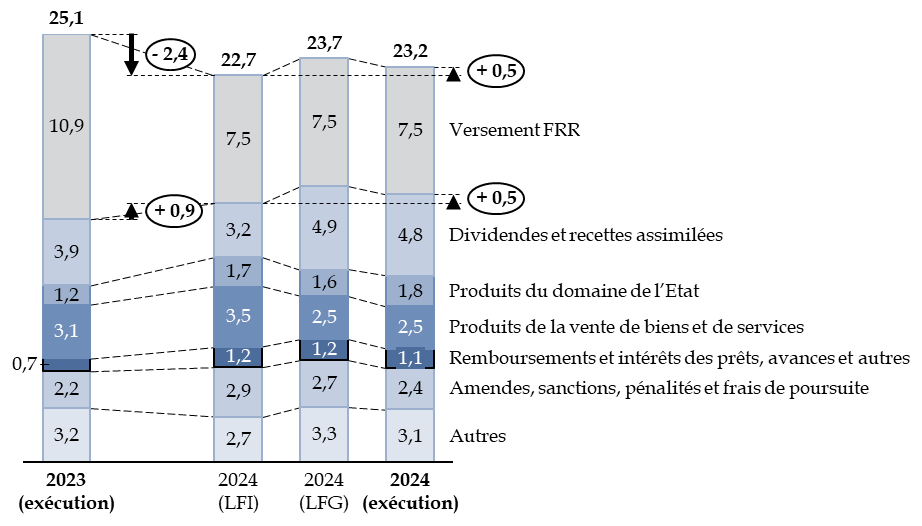

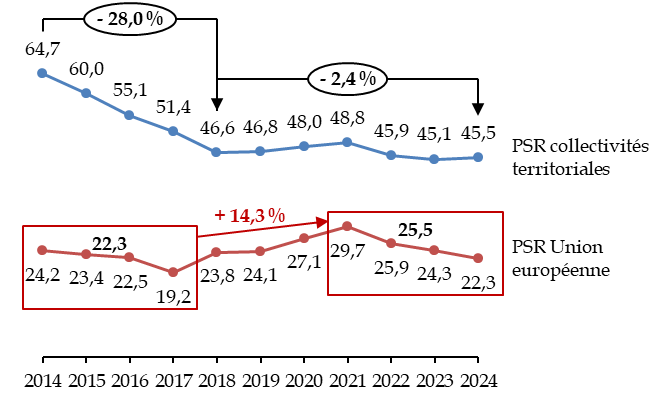

Le seul facteur qui aggrave le solde est constitué par les recettes non fiscales, qui seraient toutefois en augmentation de 1,6 milliard d'euros en l'absence du facteur conjoncturel constitué par le versement européen au titre du plan de relance, en diminution de 3,5 milliards d'euros. S'agissant des prélèvements sur recettes, la création de nouveaux prélèvements en faveur des collectivités territoriales (voir infra) est compensée par une diminution de celui en faveur de l'Union européenne, lequel connaîtra toutefois une hausse inéluctable dans les années à venir, liée au cycle financier européen.

Enfin, l'amélioration du solde des comptes spéciaux, dont le déficit est de 2,3 milliards d'euros en 2024 contre 5,1 milliards d'euros en 2023, est principalement due à l'élément non reproductible que représente la décision de la Grèce de rembourser par anticipation les échéances au titre du capital de prêts qui lui ont été accordés par la France, dont les effets ont été pris en compte pendant l'examen du projet de loi de finances de fin de gestion33(*).

Évolution du solde budgétaire entre 2023 et 2024

(en milliards d'euros)

Source : commission des finances, à partir du présent projet de loi relatif aux résultats de la gestion et portant approbation des comptes

En fin de compte, le déficit, tout en étant le plus bas depuis 2019, reste très supérieur au niveau constaté avant la crise sanitaire, lequel était pourtant déjà considéré comme élevé puisque le déficit public, dont le déficit budgétaire de l'État est le principal déterminant, n'a été inférieur à 3 % du produit intérieur brut qu'en 2018 et en 201934(*).

Évolution à moyen terme du solde

budgétaire de l'État,

corrigée de

l'inflation

(en milliards d'euros de 2024)

Source : commission des finances, à partir des documents budgétaires

La lenteur de la décrue du déficit, après l'explosion de celui-ci causée par les mesures de restriction prises en 2020 pendant la crise sanitaire, contraste très fortement avec la rapidité avec laquelle le solde s'était amélioré après la crise financière de 2009-2010.

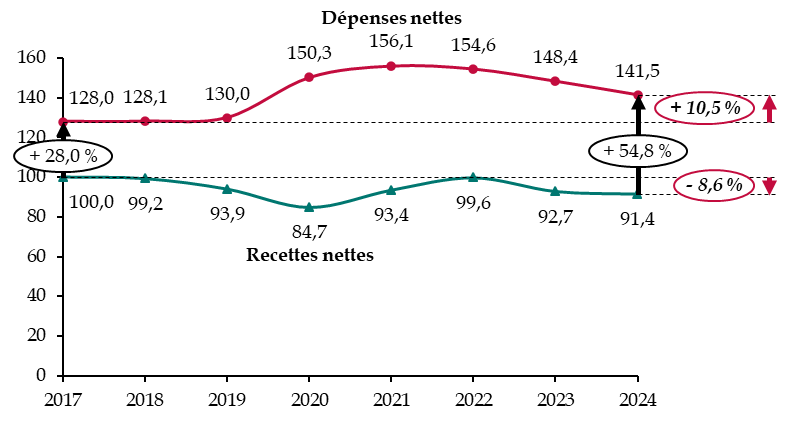

La gestion budgétaire depuis 2017 se caractérise donc toujours, malgré l'éloignement de la crise sanitaire, par un niveau de dépenses significativement plus important (+ 10,5 % en plus de l'inflation), alors que les recettes de l'État, elles, ont diminué de 8,6 % en euros constants.

Évolution, corrigée de l'inflation,

des recettes et des dépenses

du budget général entre

2017 et 2024

(base 100 en 2017 pour les recettes)

Dépenses et recettes du budget général, nettes de remboursements et dégrèvements d'État. Données hors prélèvements sur recettes et hors fonds de concours. Montants corrigés de l'inflation et ramenés en basse 100 pour les recettes en 2017.

Source : calculs commission des finances, à partir des documents budgétaires

Loin d'adapter les dépenses au niveau des recettes, l'État a fait l'inverse : alors que les dépenses du budget général étaient supérieures de 28,0 % aux recettes en 201735(*), l'écart est aujourd'hui de 54,8 %. Pour un euro de recettes, l'État dépense plus de 1,50 euro.

C. LE RÉSULTAT COMPTABLE NE S'AMÉLIORE QUE TRÈS FAIBLEMENT, MALGRÉ LA SORTIE PROGRESSIVE DES BOUCLIERS TARIFAIRES

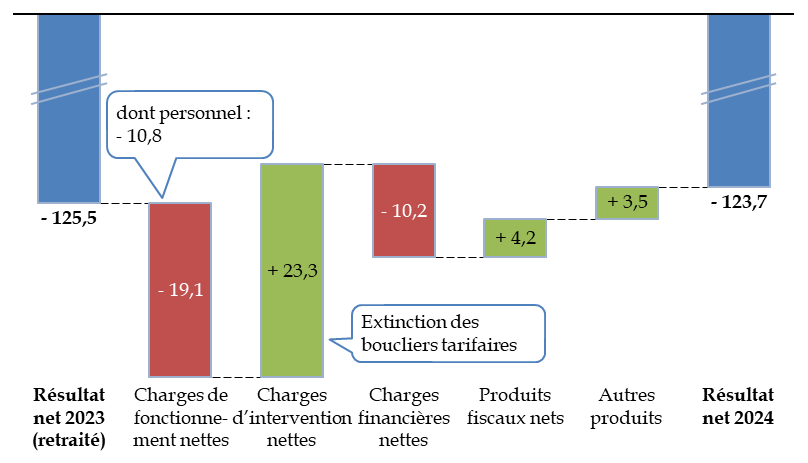

Mesuré en comptabilité générale, le résultat comptable de l'État s'améliore légèrement de 1,8 milliard d'euros par rapport à l'exercice 2023 et s'établit à - 123,7 milliards d'euros. L'écart avec le solde budgétaire (- 155,9 milliards d'euros) est notamment dû à des dépenses d'acquisition d'immobilisation (16,2 milliards d'euros), à la non prise en compte en comptabilité générale du « remboursement » de la dette Covid (6,5 milliards d'euros, voir infra), mais aussi des effets importants liés à la sortie des boucliers tarifaires électricité et gaz.

Cette quasi-stabilité résulte toutefois de deux mouvements contraires sur les charges, en particulier de fonctionnement, et les produits.

Les charges de fonctionnement nettes36(*) sont en augmentation de 19,1 milliards d'euros, dont + 6,9 milliards d'euros au titre des dotations et reprises, et + 10,8 milliards d'euros pour les charges de personnel, soit + 5,1 %. S'agissant des charges de fonctionnement hors personnel, en revanche, l'État contient mieux les dépenses : les charges liées aux achats37(*), par exemple, sont de 32,6 milliards d'euros, en augmentation de 0,5 milliard d'euros (+ 1,7 %, soit un peu moins que l'inflation qui a été de 2,0 %).

Les charges d'intervention nettes diminuent de 23,3 milliards d'euros, principalement à cause de la mise en extinction des boucliers tarifaires. Enfin, les charges financières augmentent de 10,2 milliards d'euros, dont + 5,6 milliards d'euros pour la charge nette de la dette négociable.

Évolution du résultat net entre 2022 et 2023

(en milliards d'euros)

Source : commission des finances, à partir du compte général de l'État

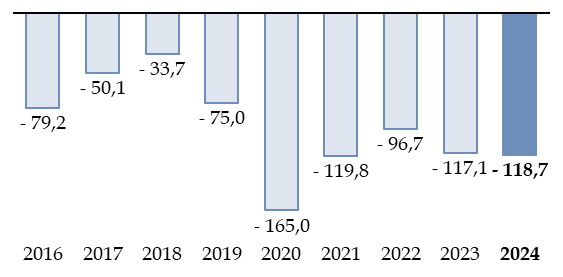

Le bilan de l'État continue à se dégrader, signe que le déficit ne correspond pas à des investissements qui maintiendraient ou accroîtraient le patrimoine national.

En effet, l'actif n'augmente que de 19,1 milliards d'euros alors que le passif s'accroît de 137,8 milliards d'euros, ce qui explique une dégradation de la situation nette de 118,7 milliards d'euros.

Bilan : évolution de la situation nette

(en milliards d'euros)

Source : commission des finances, à partir du compte général de l'État

L'augmentation du passif correspond à l'accroissement des dettes financières (+ 171,5 milliards), directement lié au financement du déficit budgétaire, tempéré par la réduction de certaines provisions pour charges.

S'agissant des actifs, ils bénéficient notamment d'une hausse de la valeur d'équivalence des titres EDF de + 10,7 milliards d'euros. Les immobilisations corporelles sont d'un montant net de 595,5 milliards d'euros, en augmentation de 3,4 milliards d'euros seulement, soit une augmentation de 0,6 %, très inférieure à l'inflation (2,0 %).

La dégradation du bilan, année après année, illustre le caractère non vertueux de l'endettement : l'État finance par l'emprunt ses dépenses ordinaires, alors que l'emprunt devrait être réservé à des investissements susceptibles, plus tard, de contribuer au remboursement de la dette.

D. LA MAÎTRISE DE NOS FINANCES PUBLIQUES IMPOSE LA REPRISE EN MAIN DE LA DÉPENSE DE L'ÉTAT

1. L'accumulation de la dette se combine à la hausse des taux pour accroître tendanciellement le poids de la charge de la dette

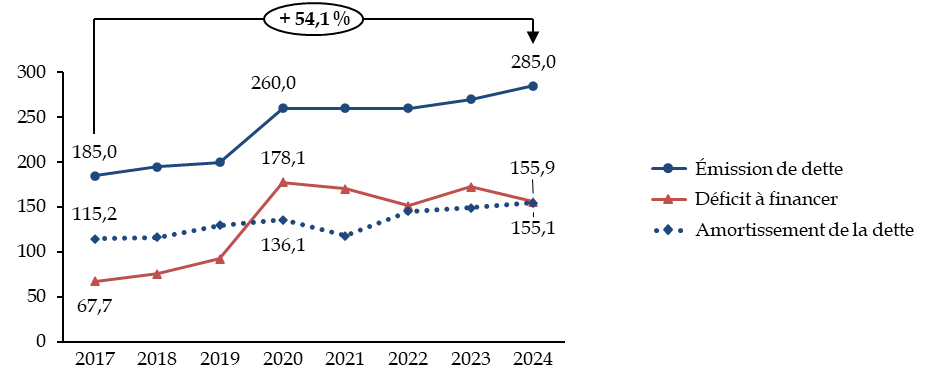

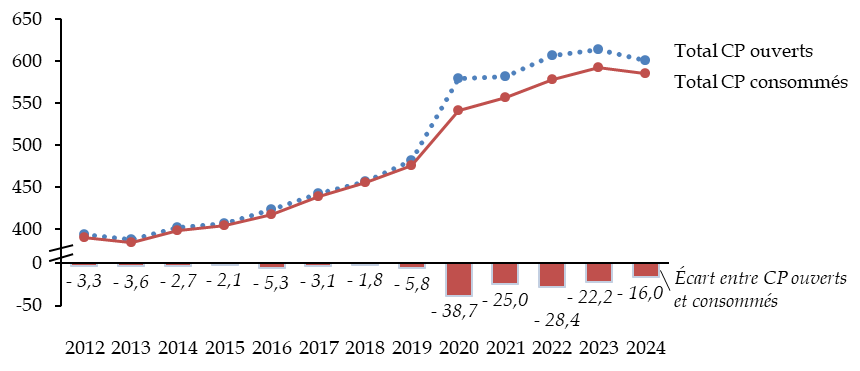

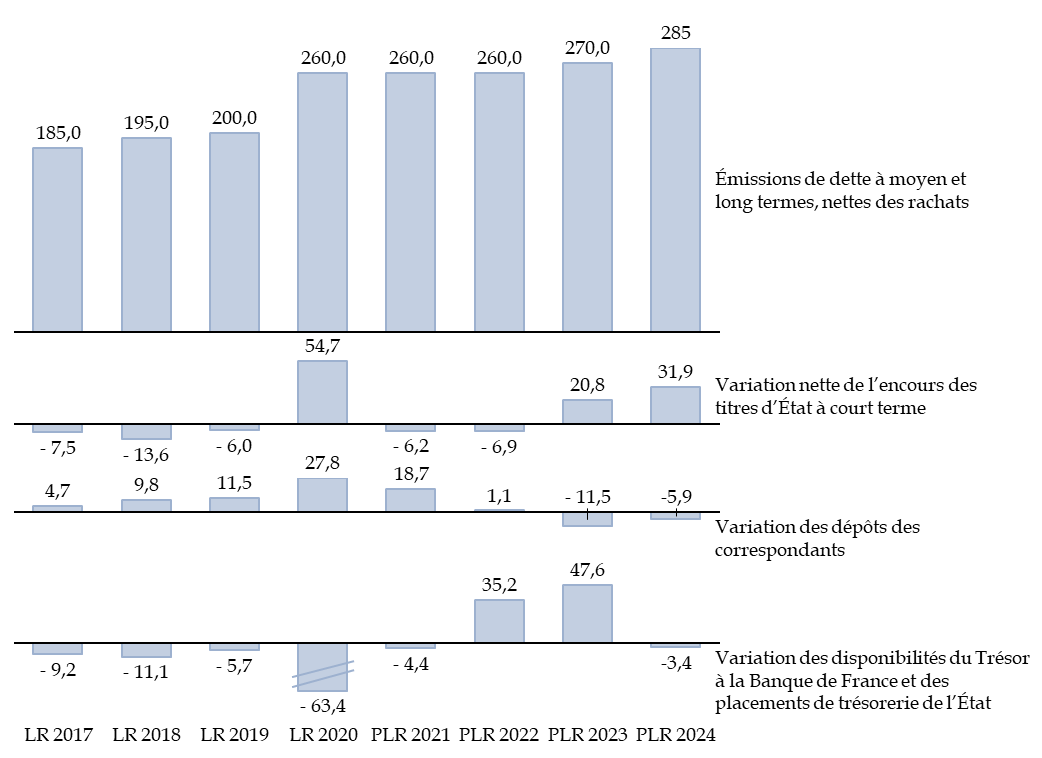

Le besoin de financement a été en 2024 de 305,7 milliards d'euros, en diminution de 8,9 milliards d'euros par rapport à 2023 (314,6 milliards d'euros). La baisse de 17,0 milliards d'euros du déficit ne s'est répercutée que partiellement sur le besoin de financement, en particulier parce que, dans le même temps, les emprunts à renouveler sont passés de 149,6 milliards d'euros à 155,1 milliards d'euros.

Malgré la diminution du besoin de financement, il avait été prévu, en loi de finances, d'emprunter à moyen et long termes 15 milliards d'euros de plus qu'en 2023, soit 285 milliards d'euros au total, ce qui permettait de faire moins reposer le financement du déficit par un endettement à court terme dont le stock avait fortement augmenté au cours des années précédentes.

Or le déficit à financer a été plus important que prévu (155,9 milliards d'euros, soit 9 milliards d'euros de plus qu'anticipé). En outre certaines ressources de trésorerie ont été moins élevées : en particulier, la hausse des taux d'intérêt a conduit à constater des décotes nettes importantes lors de l'émission de titres à moyen et long termes38(*). En conséquence, l'encours de titres d'État à court terme doit finalement augmenter de 31,9 milliards d'euros, contre + 5,2 milliards d'euros prévu en loi de finances initiale.

Cette hausse de l'encours de dette à court terme conduit à reconstituer le niveau exceptionnel de dette à court terme qui avait été atteint au moment de la crise financière de 2009 et qu'il avait fallu une dizaine d'années pour faire diminuer progressivement.

Encours de BTF à début juillet

(en milliards d'euros)

Source : calculs commission des finances du Sénat, à partir de l'historique des adjudications de BTF publié par l'Agence France Trésor

L'impact de ce stock de dette à court terme devrait être mieux pris en compte, car il répercute les hausses des taux beaucoup plus rapidement sur la charge de la dette que la dette à moyen et long termes, pour laquelle l'État sert pendant toute la durée du titre le taux prévu à l'origine, sauf dans le cas des titres indexés sur l'inflation.

S'agissant de la dette à moyen et long terme, elle constitue un sujet toujours plus préoccupant car le refinancement des titres existants constitue une contrainte qui pousse la dette à s'auto-alimenter. Ainsi, on constate que, même les années où le déficit diminue légèrement, le volume de nouveaux emprunts reste constant, voire augmente. La principale raison est que ces emprunts financent tout autant la reconduction des emprunts existants que les déficits nouveaux.

Déficit à financer et amortissement de la dette à moyen et long termes

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

Le caractère profondément stérile de la dette apparaît ainsi pleinement. La moitié des emprunts tendent à financer un déficit qui, portant sur les dépenses de fonctionnement, ne crée pas la richesse permettant de rembourser un jour les emprunts. L'autre moitié tend à permettre simplement le renouvellement de la dette existante.

La seule manière de sortir de ce cercle doublement vicieux sera de lancer un mouvement résolu de réduction des dépenses de l'État, portant en priorité sur les dépenses de fonctionnement.

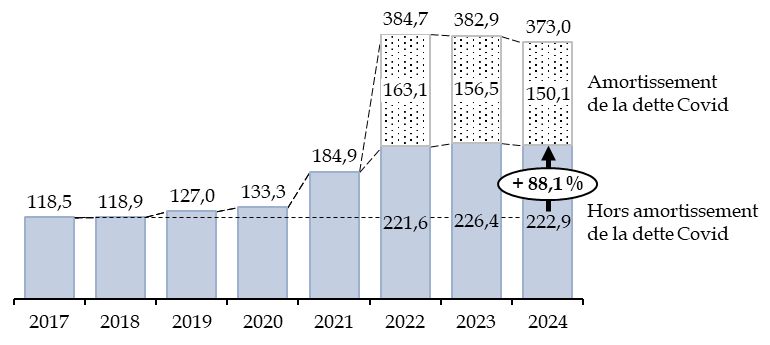

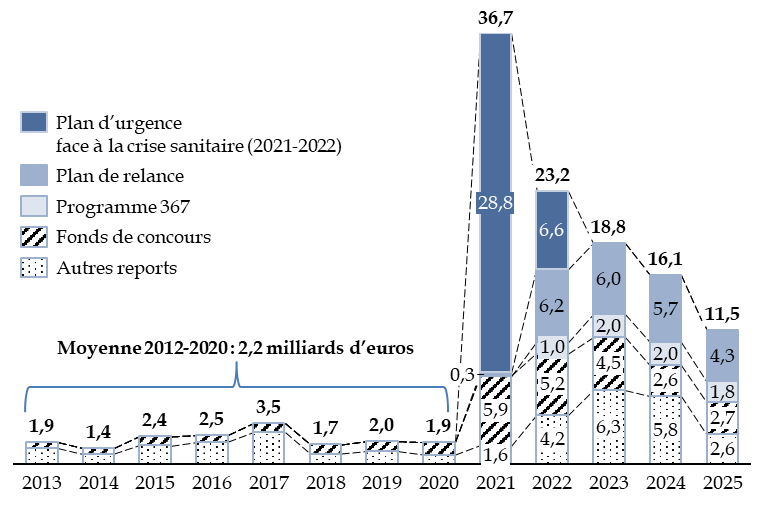

2. Les restes à payer se maintiennent à un niveau extrêmement élevé qui engage les dépenses des années à venir

Les restes à payer correspondent à la différence entre, d'une part, les engagements juridiques réalisés et traduits comptablement par une consommation d'autorisations d'engagement et, d'autre part, les paiements déjà opérés pour satisfaire ces engagements, qui se traduisent par une consommation de crédits de paiement. Ils apparaissent par nature pour des projets pluriannuels, tels qu'un projet immobilier pour lequel l'autorité publique, en attribuant un marché public, s'engage à payer les intervenants au fur et à mesure de la réalisation du projet, qui peut s'étendre sur plusieurs années.

Les restes à payer correspondent donc à une dépense à peu près inéluctable, qui impactera l'équilibre budgétaire dans les années à venir : leur niveau devrait donc demeurer dans des limites raisonnables.

Toutefois, le programme 369 « Amortissement de la dette de l'État liée à la covid-19 », créé en 2022, a ouvert 165 milliards d'autorisations d'engagement présentées comme un engagement à rembourser la dette supplémentaire contractée pendant la crise sanitaire en 2020 et 2021. Les crédits de paiement correspondant ayant à vocation à être versés de manière très progressive pendant vingt ans, ce programme a accru le montant des restes à payer de manière très importante, mais tout à fait artificielle. La commission des finances a en effet démontré, dès sa création puis chaque année, l'inutilité de ce programme qui prétendait rembourser la dette avec des crédits budgétaires, alors que l'ouverture de ceux-ci nécessitait une émission de dette de même montant ; elle a finalement obtenu la suppression de ce programme dans la loi de finances pour 2025. Il revient désormais au ministère des finances d'annuler comptablement les autorisations d'engagement restantes, puisqu'elles n'ont plus d'objet, afin que la notion de restes à payer reprenne un sens au cours des prochaines années.

Toutefois, même sans prendre en compte ces restes à payer factices, le niveau des restes à payer a augmenté de près de 90 % entre 2017 et 2024, passant de 118,5 milliards d'euros à 222,9 milliards d'euros, même si leur niveau diminue légèrement entre 2023 et 2024 (- 3,5 milliards d'euros).

Évolution des restes à payer

(en milliards d'euros courants)

Source : commission des finances, à partir des documents budgétaires

Les principales hausses concernent naturellement les missions qui portent des programmes pluriannuels, comme la mission « Défense » (+ 1,8 milliard d'euros) et la mission « Écologie, développement et mobilité durables » (+ 1,7 milliard d'euros). Les restes à payer de la mission « Défense » connaissent toutefois une décélération puisqu'ils avaient augmenté en 2023 de 6,5 milliards d'euros.

À l'inverse, les missions « Investir pour la France de 2030 » et « Plan de relance », qui ont consommé toutes leurs autorisations d'engagement lors leur création, voient leurs restes à payer diminuer au fur et à mesure que les crédits sont dépensés.

Ce niveau élevé des restes à payer constitue une contrainte manifeste pour les efforts de réduction du déficit budgétaire : plus de 220 milliards d'euros devront être décaissés dans les années à venir pour satisfaire les engagements pris.

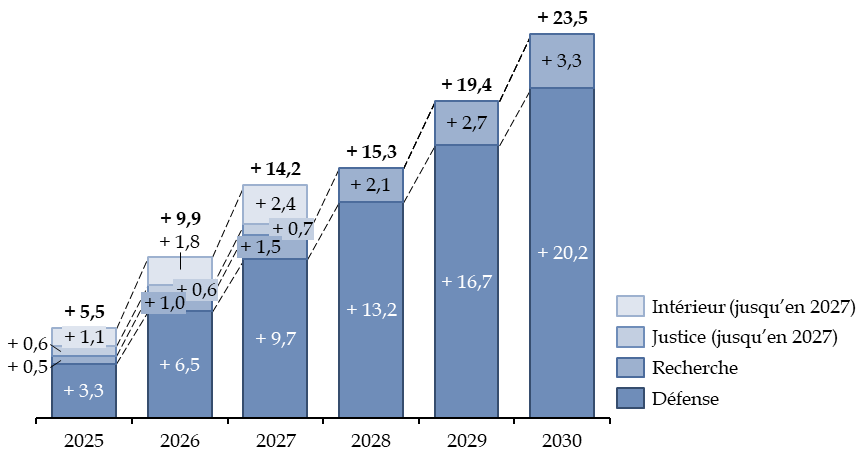

3. Les lois de programmation, qui limitent encore les marges de manoeuvre futures en matière de maîtrise des dépenses, doivent être réinterrogées

De même que les restes à payer, et souvent en lien avec eux, les lois de programmation réduisent les marges de manoeuvre de l'État en décidant plusieurs années à l'avance l'évolution - généralement à la hausse - des crédits consacrés à certaines politiques publiques.

En application de ces lois, les crédits de quatre missions augmenteraient de 14,2 milliards d'euros entre 2024 à 2027 et de 19,4 milliards d'euros jusqu'en 2029, ce qui accroît d'autant les économies à réaliser sur les autres politiques pour revenir à un ratio de déficit public par rapport au PIB de 3 % d'ici à cette date.

Dépenses supplémentaires

prévues par les lois

de programmation sectorielle par rapport

à 2024

(en milliards d'euros)

Source : calculs commission des finances, à partir des lois de programmation sectorielles

Ces lois de programmation tracent une orientation politique mais, en application du principe d'annualité budgétaire, la trajectoire financière qu'elles présentent peut toujours être remise en cause en cas d'évolution de la situation. Il n'est d'ailleurs de bonne pratique ni budgétaire, ni politique, de voter des trajectoires de programmation irréalistes qui doivent ensuite être remises en cause lorsque la réalité budgétaire s'impose.

La persistance d'un déficit public, et notamment d'un déficit budgétaire de l'État, très supérieur au niveau qui permettrait de stopper la croissance de la dette doit en effet conduire à réexaminer chaque dépense, y compris pour certaines des politiques couvertes par une loi de programmation.

II. LES RECETTES DE L'ÉTAT ONT CONNU EN 2024 UN NOUVEAU « TROU D'AIR » PAR RAPPORT AUX PRÉVISIONS

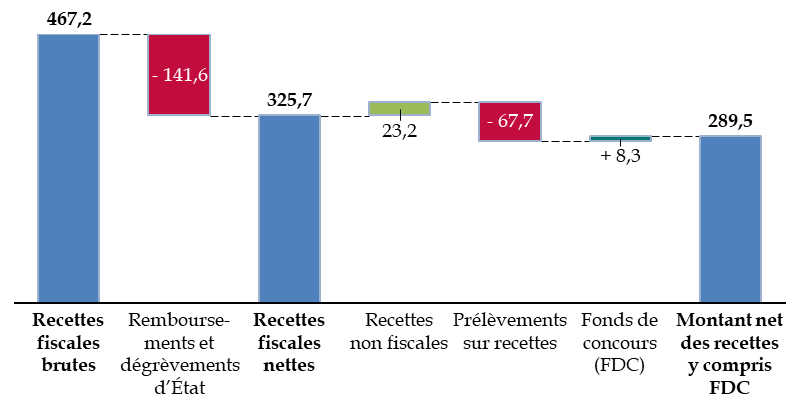

Le montant net des recettes du budget général est en 2024 de 289,5 milliards d'euros, contre 286,4 milliards d'euros en 2023, soit une augmentation de 3,1 milliards d'euros.

Ce montant, y compris les recettes issues de fonds de concours, comprend les recettes fiscales brutes nettes des remboursements et dégrèvements et les recettes non fiscales, desquelles sont soustraits les prélèvements sur recettes à destination des collectivités territoriales et de l'Union européenne.

Recettes brutes, nettes et prélèvements sur recettes

(en milliards d'euros)

Source : commission des finances, à partir du projet de loi relatif aux résultats et portant approbation des comptes de l'année 2024

A. LES RECETTES FISCALES DE L'ÉTAT AUGMENTENT EN 2024 MAIS SONT, UNE NOUVELLE FOIS, INFÉRIEURES À LA PRÉVISION

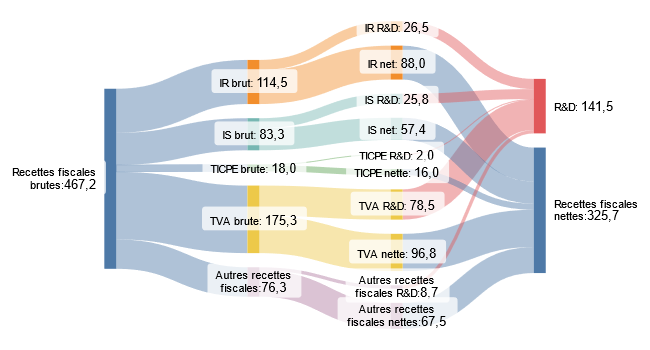

Les recettes fiscales nettes ont été en 2024 de 325,7 milliards d'euros, égales aux recettes fiscales brutes d'un montant de 467,2 milliards d'euros, dont sont retirées 141,5 milliards d'euros de remboursements et dégrèvements d'État39(*), provenant de chacune des cinq grandes catégories d'impôts.

Passage des recettes fiscales brutes aux recettes fiscales nettes

(en milliards d'euros)

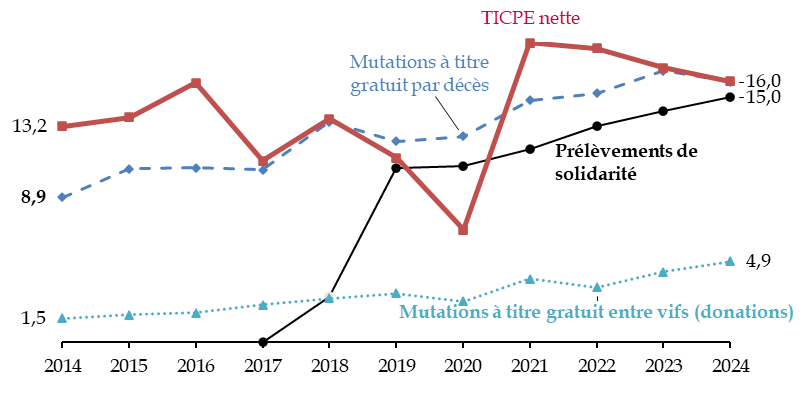

IR : impôt sur le revenu. IS : impôt sur les sociétés. TICPE : taxe intérieure de consommation sur les produits énergétiques. TVA : taxe sur la valeur ajoutée. R&D : remboursements et dégrèvements d'État.

Source : commission des finances, à partir de l'annexe 1 au projet de loi et des données communiquées par le Gouvernement. Seule la part revenant à l'État est comptabilisée pour les impôts partagés entre plusieurs entités (TVA, TICPE)

1. Une légère augmentation des recettes fiscales nettes ne compense pas la diminution rencontrée en 2023

Les recettes fiscales nettes sont en augmentation de 2,8 milliards d'euros par rapport à 2023, soit une augmentation de + 0,9 % qui est inférieure à l'inflation et ne compense pas la diminution de 7,4 milliards d'euros connue en 2023.

En outre, cette légère hausse masque une évolution spontanée négative (- 0,8 milliard d'euros, soit - 0,2 %) en 2024, malgré une hausse du PIB en valeur de + 3,5 %.

Par conséquent, la hausse des recettes en 2024 provient des mesures nouvelles, c'est-à-dire de hausses d'impôt, qui accroissent les recettes de 6,4 milliards d'euros, tandis que les mesures de transfert de fiscalité les réduisent de 2,8 milliards d'euros. La principale mesure est la sortie progressive des boucliers tarifaires sur l'électricité et le gaz, qui s'est traduite par un relèvement des tarifs normaux d'imposition de l'énergie.

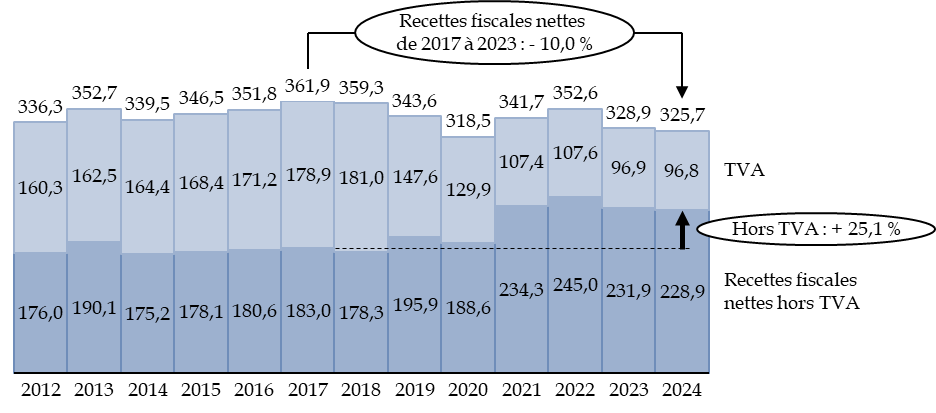

Sur le moyen terme, depuis 2017, les recettes fiscales nettes ont diminué en valeurs corrigées de l'inflation, en raison des transferts successifs de taxe sur la valeur ajoutée (TVA) en faveur des administrations de sécurité sociale, des collectivités territoriales et de l'audiovisuel public. Ce phénomène est l'une des raisons pour lesquelles l'État peine à voir l'effet de la croissance économique dans ses recettes fiscales, car la TVA est l'impôt dont le produit reflète celle-ci le plus fidèlement.

Évolution des recettes fiscales nettes en euros constants de 2012 à 2024

(en milliards d'euros de 2024)

Source : commission des finances, calculs à partir des lois et projets de loi de règlement

Hors TVA, en revanche, les recettes ont augmenté de 73,0 milliards d'euros, soit + 46,9 % en euros courants et + 25,1 % en plus de l'inflation. Cette augmentation concerne l'impôt net sur les sociétés (+ 21,7 milliards d'euros), l'impôt net sur le revenu (+ 15,0 milliards d'euros), mais aussi les effets de la réforme de la fiscalité locale qui, en 2021, a réduit de manière importante les remboursements et dégrèvements.

2. Les prévisions de recettes fiscales ont été démenties en exécution

Prévues à un niveau de 348,5 milliards d'euros en loi de finances initiale pour 2024, puis révisées en forte baisse à 323,3 milliards d'euros en loi de finances de fin de gestion, les recettes fiscales, avec un niveau de 325,7 milliards d'euros en exécution, subissent une forte moins-value de 22,8 milliards d'euros par rapport à la prévision initiale.

Les motifs de cette moins-values ont été expliqués lors de l'examen du projet de loi de finances de fin de gestion40(*), car elles étaient déjà connues à ce moment-là. La première raison est une estimation du produit de l'impôt sur les sociétés faite à un niveau beaucoup trop élevé de 72,0 milliards d'euros, alors qu'il a finalement produit 57,4 milliards d'euros (- 14,6 milliards d'euros). L'impôt sur le revenu (- 5,4 milliards d'euros) et la TVA (- 4,0 milliards d'euros) ont également été nettement en-deçà des prévisions.

Ces moins-values ne sont pas normales : si le produit de l'impôt sur les sociétés est difficile à prévoir parce qu'il porte sur le bénéfice, un écart de presque 15 milliards d'euros, alors que l'année n'a pas connu de crise économique majeure, est le signe d'une prévision incorrecte. Les écarts sur l'impôt sur le revenu et la TVA, quoique moindre, reste notables car le produit de ces impôts, lié plus directement à la situation économique, est plus facile à prévoir.

3. Des évolutions contrastées pour les grands impôts

a) L'impôt sur les sociétés : une forte sous-exécution due à une révision des bénéfices et une autolimitation des acomptes

Les recettes nettes d'impôt sur les sociétés ont légèrement augmenté de + 0,6 milliard d'euros (+ 1,1 %) pour atteindre 57,4 milliards d'euros en 2024.

Selon les éléments communiqués au rapporteur général, cette croissance, qui est d'ailleurs très mineure compte tenu de la volatilité du produit de cet impôt, est imputable à une forte progression des recouvrements sur prise en charge et d'écritures pour ordre (+ 0,7 milliard d'euros, passant de 2,2 milliards d'euros à 2,9 milliards d'euros), c'est-à dire d'opérations comptables internes qui ne reflètent pas nécessairement une hausse de l'activité économique ou des bénéfices des entreprises.

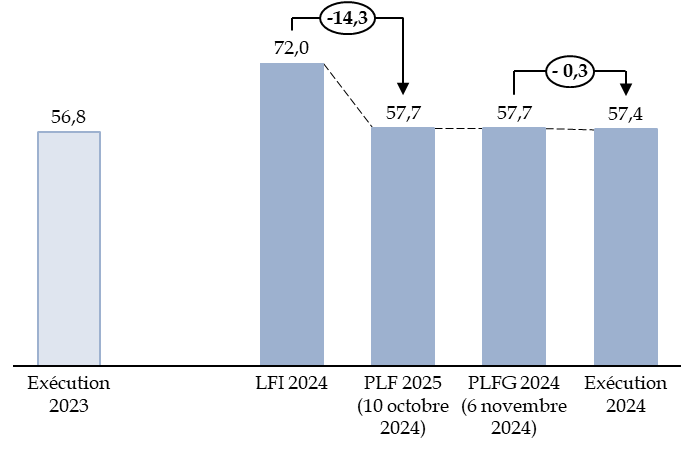

Le principal fait n'est donc pas l'évolution par rapport à 2023, mais l'écart majeur de - 14,6 milliards d'euros des recettes constatées par rapport à la prévision de la loi de finances initiale 2024 (72,0 milliards d'euros).

La surestimation en loi de finances initiale a porté sur deux éléments :

- l'estimation de la croissance du bénéfice fiscal en 2023, qui a un impact sur les recouvrements de solde en 2024 : alors que la loi de finances initiale pour 2024 estimait cette croissance à + 14 %, elle est désormais estimée à + 1,0 % seulement ;

- l'estimation de la croissance du bénéfice fiscal en 2024, qui se répercute sur le montant des acomptes versés au cours de cette année : alors qu'elle était prévue à + 4 % en début d'exercice, l'observation au mois de décembre 2024 d'un cinquième acompte dégradé, signe d'une dégradation de la conjoncture économique, conduit le Gouvernement à l'estimer plutôt à - 2,5 %. Bien que l'exercice 2024 soit à présent clos, le montant exact n'est pas encore connu, dans l'attente du dépôt des liasses fiscales.

L'écart entre la prévision et l'exécution est regrettable car il a pour conséquence d'éclairer insuffisamment le Parlement lors du vote de la loi de finances.

Il est toutefois important de noter que, contrairement à 2023, le Gouvernement a pris conscience dès le début de l'automne 2024 de l'impossibilité d'atteindre les cibles visées par la loi de finances initiale.

Alors que, en 2023, la loi de finances de fin de gestion avait encore surestimé de 4,4 milliards d'euros le produit de l'impôt net sur les sociétés, l'écart en 2024 avec l'estimation en loi de finances de fin de gestion pour 2024, également présentée lors du dépôt du projet de loi de finances pour 2025, a été de 0,3 milliard d'euros seulement.

Évolution des estimations d'impôt sur les sociétés net en 2024

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires et des éléments recueillis par la mission d'information

b) La taxe sur la valeur ajoutée : une légère progression masquant un poids affaibli par les transferts

La TVA nette revenant à l'État a augmenté de + 1,6 milliard d'euros (+ 1,7 %) pour atteindre 96,8 milliards d'euros en 2024.

Elle présente toutefois un écart négatif de - 4,0 milliards d'euros par rapport à la prévision de 100,8 milliards d'euros sous-jacente à la loi de finances initiale pour 2024.

En effet, l'évolution spontanée a été de + 0,9 % alors que la loi de finances initiale attendait une progression de + 4,0 %. Le Gouvernement explique ce moindre produit par une moindre croissance de l'activité en valeur, du fait d'une inflation plus faible : la hausse des emplois taxables a été de + 1,9 %, contre une prévision de + 3,8 %. En outre, la croissance a été tirée par le commerce extérieur, alors que la TVA dépend de la demande intérieure.

Par rapport à la loi de finances de fin de gestion, le produit de TVA nette revenant à l'État est plus élevé de 1,1 milliard d'euros, ce que l'exposé général du projet de loi explique par des reversements moins élevés que prévu aux organismes de sécurité sociale et aux collectivités locales.

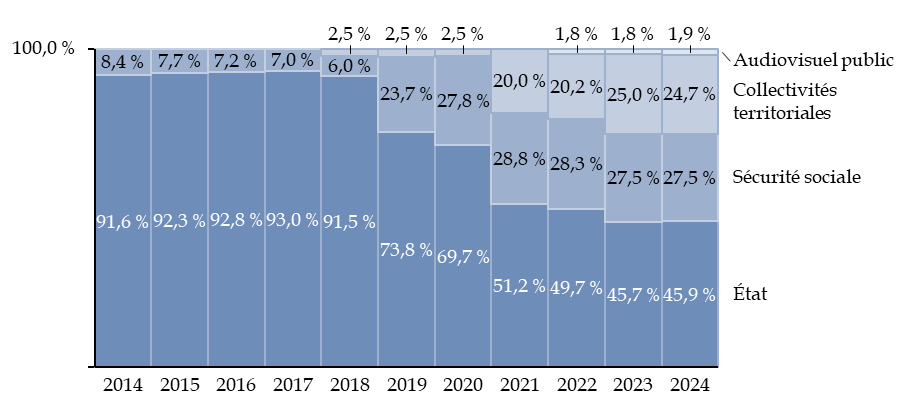

La part de la TVA revenant à l'État, parmi la TVA nette totale, a ainsi légèrement augmenté en 2024, pour la première fois depuis 2016, mais cette part reste nettement inférieure à 50 %, confirmant la dépendance du budget de l'État à des ressources moins stables et prévisibles comme l'impôt sur les sociétés.

Évolution de la répartition des

recettes de TVA nette

entre les différentes catégories

d'administrations

(en proportion des recettes fiscales nettes)

Source : commission des finances, à partir des données de l'Assemblée nationale41(*)

Pour mémoire, l'affectation d'une fraction de TVA aux organismes d'audiovisuel public n'a pu être maintenue que par une modification de la loi organique relative aux lois de finances (LOLF) l'autorisant spécifiquement42(*).