|

N° 743 SÉNAT SESSION ORDINAIRE DE 2024-2025 |

|

Enregistré à la Présidence du Sénat le 18 juin 2025 |

|

RAPPORT FAIT au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N° 21 Rapporteur spécial : M. Claude RAYNAL |

|

(1) Cette commission est composée de :

M. Claude Raynal, président ;

M. Jean-François Husson, |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 1285, 1492 et T.A. 138 Sénat : 718 (2024-2025) |

LES PRINCIPALES

OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

COMPTE D'AFFECTATION SPÉCIALE

« PARTICIPATIONS FINANCIÈRES DE

L'ÉTAT »

1. Le compte d'affectation spéciale « Participations financières de l'État », qui a été exécuté avec un solde négatif de 1 474 millions d'euros en 2024, conserve un solde cumulé positif à hauteur de 2 914 millions d'euros en fin d'exercice 2024.

2. Les recettes du compte d'affectation spéciale « Participations financières de l'État » correspondent à hauteur de 95 % à des recettes budgétaires, dont 85 % financées par le programme 369, ce qui réduit la lisibilité du compte et éloigne son fonctionnement du schéma imaginé par le législateur organique.

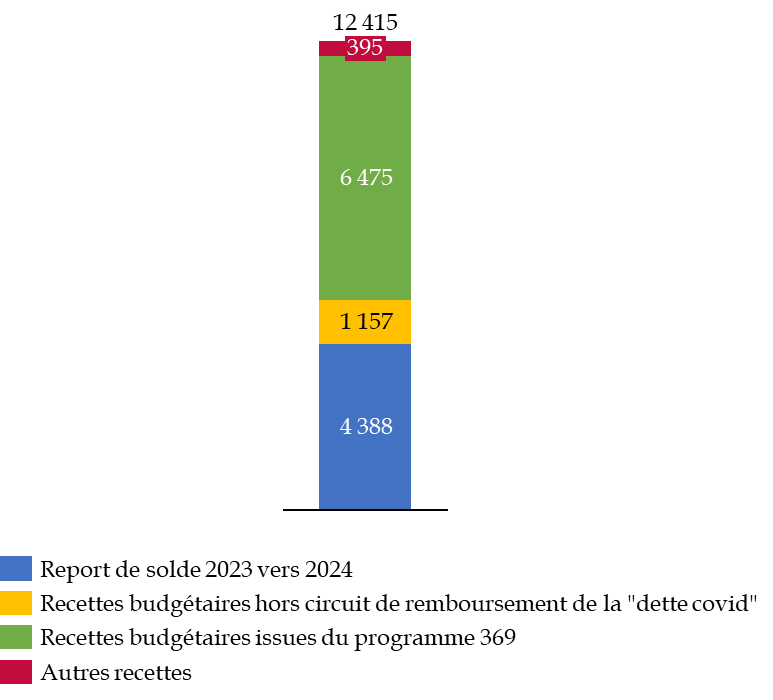

3. Les dépenses du compte d'affectation spéciale « Participations financières de l'État » ont atteint 8 027 millions d'euros en 2024, dont 6 475 millions d'euros correspondent au circuit artificiel d'amortissement de la dette covid. Les 3 milliards d'euros restant sont répartis entre 1 635 millions d'euros d'opérations patrimoniales situées dans le périmètre de l'APE et 1 391 millions d'euros d'opérations patrimoniales situées en dehors de ce périmètre.

4. L'exercice 2024 illustre la poursuite de la politique d'acquisition de l'État dans les secteurs stratégiques, avec le renforcement de l'État actionnaire dans des segments de valeur critiques en lien direct ou indirect avec la base industrielle et technologique de défense (BITD).

5. Au regard de l'importance des sommes investies en fonds propres dans le cadre des trois premiers volets du PIA et du plan France 2030, le rapporteur relève que la politique de gestion des retours financiers issus des investissements d'avenir pourrait être rationalisée par la fixation d'une doctrine claire d'emploi de ces ressources.

Le compte d'affectation spéciale (CAS) « Participations financières de l'État » est institué par le deuxième alinéa du I de l'article 21 de la loi organique relative aux lois de finances (LOLF) du 1er août 2001 qui prévoit de retracer sur un unique compte « les opérations de nature patrimoniale liées à la gestion des participations financières de l'État, à l'exclusion de toute opération de gestion courante »1(*).

Par suite, le CAS « Participations financières de l'État » a été créé par la loi de finances initiale pour 20062(*) et il est actif depuis le début de l'exercice 2006. Les règles de fonctionnement du compte, et en particulier les catégories de recettes et de dépenses retracées, ont été fixées par le législateur à l'article 48 de la loi de finances initiale pour 20063(*).

En recettes, le compte enregistre principalement les produits de cessions de titres par l'État et les recettes issues d'autres investissements de nature patrimoniale, à l'exclusion des dividendes distribuées par des sociétés détenues par l'État qui sont considérées comme relevant d'opérations courantes et enregistrés à ce titre comme des recettes non fiscales (RNF) non affectées au compte.

En dépenses, les crédits du CAS « Participations financières de l'État » sont répartis entre deux programmes placés tous les deux sous la responsabilité du commissaire aux participations de l'État, qui assure ès qualité la direction générale de l'Agence des participations de l'État (APE) :

- le programme 731 « Opérations en capital intéressant les participations financières de l'État » qui a pour objet de financer des investissements de nature patrimoniale qui sont répartis entre des investissements directement placés dans le périmètre d'intervention de l'APE dans le cadre de la politique de l'État actionnaire et des investissements en dehors du périmètre d'intervention de l'APE qui transitent par le compte en application de l'article 21 de la LOLF ;

- le programme 732 « Désendettement de l'État et d'établissements publics de l'État » dont la vocation originelle était de mobiliser des recettes de cessions de participations publiques pour consolider la situation des finances publiques et contribuer au désendettement des administrations publiques.

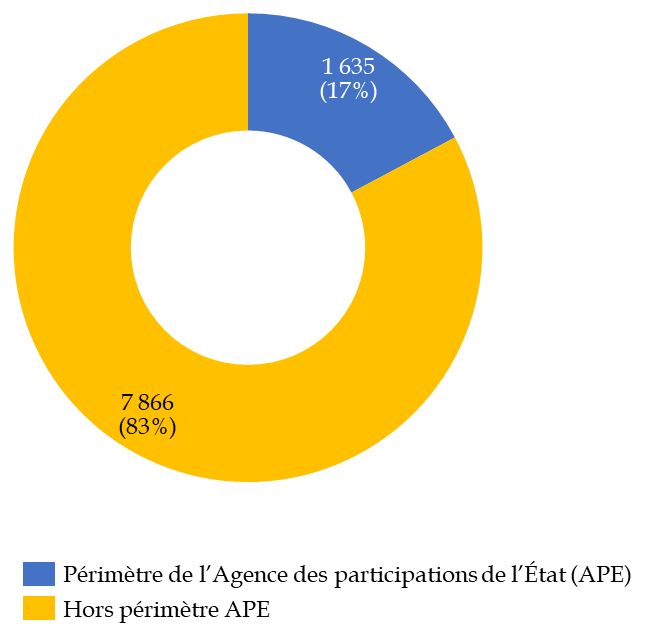

Si l'intégralité des crédits du compte sont placés sous l'autorité du commissaire aux participations de l'État en qualité de responsable des deux programmes, une partie des dépenses correspondantes ne relèvent pas de son périmètre de compétence directe dès lors qu'elles ne relèvent pas du périmètre de compétence de l'APE. En 2024, les crédits exécutés sur le périmètre de l'APE au sein du programme ont atteint 1 635 millions d'euros en crédits de paiement, soit 17 % de l'ensemble des crédits du compte et 54 % de l'ensemble des crédits du programme 731.

Crédits du CAS « Participations

financières de l'État »

entrant dans le

périmètre d'intervention de l'APE en 2024

(en millions d'euros et en CP)

Source : commission des finances, d'après la documentation budgétaire

Évolution des recettes du compte

d'affectation spéciale

« Participations

financières de l'État » en 2024

(en millions d'euros)

|

Recettes |

2023 |

2024 |

Écart entre l'exécution 2024 et l'exécution 2023 |

||

|

Exécution |

LFI |

Exécution |

En valeur |

En pourcentage |

|

|

Ligne n° 1. Produits des cessions |

740 |

45 |

48 |

- 692 |

- 94 % |

|

Ligne n° 2. Reversement de produits indirects |

20 |

0 |

29 |

9 |

45 % |

|

Ligne n° 3. Reversements de dotations en capital |

3 500 |

0 |

16 |

- 3 484 |

- 100 % |

|

Ligne n° 4. Remboursement de créances |

0 |

0 |

0 |

0 |

N/A |

|

Ligne n° 5. Recettes liées à d'autres investissements de l'État de nature patrimoniale |

179 |

180 |

302 |

123 |

69 % |

|

Ligne n° 6. Versement du budget général |

8 775 |

9 637 |

7 632 |

- 1 143 |

- 13 % |

|

TOTAL |

13 214 |

9 862 |

8 027 |

- 5 187 |

- 39 % |

Source : commission des finances, d'après la documentation budgétaire

Évolution des dépenses du compte

d'affectation spéciale

« Participations

financières de l'État » en 2024

(en millions d'euros)

|

Programme |

2023 |

2024 |

Écart entre l'exécution 2024 et l'exécution 2023 |

|||||||

|

Exécution |

LFI |

Exécution |

En valeur |

En pourcentage |

||||||

|

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

|

|

P731 |

8 986 |

8 986 |

3 387 |

3 387 |

3 026 |

3 026 |

- 5 960 |

- 5 960 |

- 66 % |

- 66 % |

|

P732 |

6 588 |

6 588 |

6 475 |

6 475 |

6 475 |

6 475 |

- 113 |

- 113 |

- 2 % |

- 2 % |

|

TOTAL |

15 574 |

15 574 |

9 862 |

9 862 |

9 501 |

9 501 |

- 6 073 |

- 6 073 |

- 39 % |

- 39 % |

Source : commission des finances, d'après la documentation budgétaire

Évolution du solde du compte d'affectation

spéciale

« Participations financières de

l'État » en 2024

(en millions d'euros)

|

Solde cumulé au début de l'exercice 2024 |

4 388 |

|

Recettes exécutées en 2024 |

8 027 |

|

Dépenses exécutées en 2024 |

9 501 |

|

Solde annuel 2024 |

- 1 474 |

|

Solde cumulé à la fin de l'exercice 2024 |

2 914 |

Source : commission des finances, d'après la documentation budgétaire

I. L'EXÉCUTION EN 2024 DES CRÉDITS DU COMPTE D'AFFECTATION SPÉCIALE « PARTICIPATIONS FINANCIÈRES DE L'ÉTAT »

A. LES RECETTES DU COMPTE ONT ATTEINT 8 MILLIARDS D'EUROS EN 2024, EN NET RECUL PAR RAPPORT À 2023 AU COURS DE LAQUELLE DES RECETTES EXCEPTIONNELLES ONT ÉTÉ ENREGISTRÉES AU TITRE DE L'EXTINCTION DU FONDS POUR L'INNOVATION ET L'INDUSTRIE (FII)

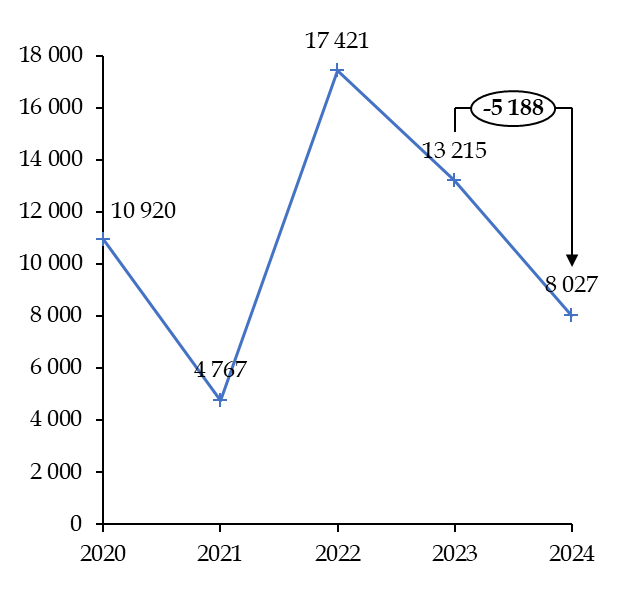

Le suivi des recettes du compte d'affection spéciale « Participations financières de l'État » depuis l'exercice 2020 est complexifié par différentes mesures de périmètre intervenues dans le champ d'intervention du compte, dont en particulier la création par la loi de finances initiale pour 20224(*) du programme budgétaire 369 « Amortissement de la dette de l'État liée à la covid-19 » - spécifiquement dédié au transfert de crédits vers le programme 732 du CAS « Participations financières de l'État ». Les recettes budgétaires transférées depuis ce programme représentent 81 % des recettes du compte en 2024 ce qui illustre l'ampleur du changement de périmètre opéré depuis 2022.

Évolution des recettes du CAS « Participations financières de l'État »

(en millions d'euros)

Source : commission des finances, d'après la documentation budgétaire

Par surcroît, l'évolution des recettes du compte est également affectée par certaines opérations ayant un caractère exceptionnel qui limitent la lisibilité de l'évolution des recettes globales du compte entre 2020 et 2024.

Pour l'exercice 2024, les recettes totales du compte ont été réduites de 5,2 milliards d'euros sous l'effet de trois facteurs principaux :

- une mesure de périmètre liée au fait que le compte avait enregistré en 2023 une recette exceptionnelle correspondant à la reprise de dotation en numéraire à hauteur de 3,5 milliards d'euros reversés par Bpifrance en application de la décision prise de rebudgétiser les actions du Fonds pour l'innovation et l'industrie (FII) ;

- l'absence d'opérations de cession d'ampleur en 2024 alors que le compte avait enregistré en 2023 des recettes à hauteur de 728 millions d'euros correspondant au remboursement par Air France-KLM des titres super subordonnés à durée indéterminée (TSSDI) émis en avril 20215(*) ;

- le recul à hauteur d'un milliard d'euros des aides en fonds propres du plan France 2030 transitant par le compte.

Composition des ressources du CAS

« Participations financières de

l'État » en 2024

(en millions d'euros)

Source : commission des finances, d'après la documentation budgétaire

1. Les recettes budgétaires du compte s'élèvent à 7 632 millions d'euros en 2024, soit 95 % des recettes totales au titre de cet exercice

Au moment de l'institution du CAS « Participations financières de l'État » par la loi organique relative aux lois de finances du 1er août 2001, le choix du législateur organique de prévoir la gestion des recettes patrimoniales de l'État sous forme d'un compte d'affectation spéciale6(*) correspondait à l'objectif de pouvoir financer les prises de participations de l'État actionnaire par les cessions de participations publiques.

Depuis 2019, comme le rapporteur spécial a eu l'occasion de le souligner à plusieurs reprises, la gestion par le Gouvernement du CAS « Participations financières de l'État » éloigne ce compte du schéma de fonctionnement correspondant à l'article 21 de la LOLF.

Cette budgétisation croissante des recettes du compte, les abondements du budget général étant passés de 29 % des recettes en 2018 à 95 % en 2024, résulte de deux tendances de moyen terme qui ont été confirmées pendant l'exercice 2024 :

- la suspension depuis le début de la crise sanitaire des grandes opérations de cession de participations publiques, à l'image de la privatisation du groupe ADP qui a été prévue par la loi relative à la croissance et à la transformation des entreprises7(*) sans que le Gouvernement n'ait procédé à cette cession depuis ;

- la mise en place en 2022 d'un circuit artificiel d'amortissement de la « dette covid » et la création par voie de conséquence d'un programme budgétaire spécialement dédié à alimenter ce circuit ne correspondant à aucun flux réel de désendettement.

Le rapporteur spécial note que la confusion apportée par l'abondement budgétaire du programme 732 qui nuisait à la lisibilité du CAS « Participations financières de l'État » sera corrigée à partir de l'exercice 2025, le projet de loi de finances initiale pour 2025 ayant intégré un amendement déposé au nom de la commission des finances8(*) pour mettre fin à ce mécanisme d'affichage budgétaire ne correspondant à aucune réalité sous-jacente - la « dette covid » ne faisant l'objet d'aucun cantonnement au sein du stock de dette de l'État.

Pour autant, l'exercice 2024 a illustré le fait que le ralentissement du rythme de cessions des participations de l'État correspondait à une tendance durable, ce qui renforce la nécessité d'engager une réflexion sur l'évolution à moyen terme du fonctionnement du CAS, conformément aux recommandations formulées par la Cour des comptes9(*) dans son rapport d'avril 2024 sur l'Agence des participations de l'État10(*).

2. Les recettes non-budgétaires du compte correspondant à 395 millions d'euros en 2024 et correspondent principalement à des retours sur investissement en dehors du périmètre de l'APE

Si les recettes du CAS « Participations financières de l'État » ont été principalement budgétaires en 2024, le compte a également été abondé à hauteur de 395 millions d'euros par des opérations patrimoniales sans mobilisation des crédits du budget général. Ces recettes correspondent principalement à deux catégories d'opérations.

En premier lieu, l'Agence des participations de l'État (APE) a reçu des recettes à hauteur de 46 millions d'euros en menant une opération de cession de titres du groupe Défense Conseil International (DCI) au profit du groupe ADIT, conformément à un contrat passé en décembre 2023 dans le but de réorganiser l'actionnariat de DCI qui est désormais détenu à 66 % par le groupe ADIT, l'État conservant le reste du capital11(*).

En second lieu, le compte a également enregistré des recettes qui correspondent à des retours sur investissements réalisés par des véhicules d'investissement en dehors du périmètre de l'APE. Ces retours sur investissements correspondent à hauteur de 186 millions d'euros à des fonds financés par les crédits du programme d'investissement d'avenir (PIA) et le plan France 2030.

Recettes non-budgétaires du CAS « Participations financières de l'État » en 2024

(en millions d'euros)

|

Recettes non-budgétaires |

Montant |

|

Produits de cessions |

48 |

|

Autres recettes non-budgétaires |

347 |

|

dont retours sur investissement PIA/France 2030 |

186 |

|

TOTAL |

395 |

Source : commission des finances, d'après la documentation budgétaire

* 1 Loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 2 Loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006.

* 3 Loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006.

* 4 Loi n° 2021-1900 du 30 décembre 2021 de finances pour 2022.

* 5 Cette opération avait été neutralisée du point de vue du solde du CAS « Participations financières de l'État » par la souscription en 2023 par l'État de nouveaux titres super subordonnés à hauteur de 728 millions d'euros.

* 6 Pour rappel, un compte d'affectation spéciale a pour objet de financer certaines dépenses par des recettes qui sont, par nature, en relation directe avec ces dépenses.

* 7 Loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises.

* 8 Amendement n° II-31 rect.

* 9 Cour des comptes, avril 2024, L'Agence des participations de l'État (exercices 2018 à 2022).

* 10 La Cour des comptes envisage quatre scénarios de refonte du fonctionnement du CAS, dont trois nécessitent une révision de la LOLF.

* 11 L'État a également conservé l'action de préférence dont il dispose dans le capital de DCI qui lui permet d'exercer des droits spécifiques sur certaines opérations.