B. DES DÉPENSES À HAUTEUR DE 9,5 MILLIARDS D'EUROS EN 2024 DONT 68 % AU TITRE DU CIRCUIT D'AMORTISSEMENT DE LA « DETTE COVID »

Les mesures de périmètre intervenues depuis 2020 susmentionnées ont également eu un effet sur le niveau des dépenses du CAS « Participations de l'État », dont la hausse depuis 2022 s'explique principalement par la mise en place superfétatoire du « circuit d'amortissement de la dette covid ».

Évolution des dépenses du CAS « Participations financières de l'État »

(en millions d'euros et en CP)

Source : commission des finances, d'après la documentation budgétaire

La baisse de 6 milliards d'euros de crédits en CP des dépenses du compte entre 2023 et 2024 est principalement la conséquence de l'absence d'opérations majeures d'acquisition en 2024 alors que l'exercice 2023 avait été marqué par l'achèvement de l'opération de renationalisation d'EDF dont le coût total a été de 9,7 milliards d'euros répartis entre 4,5 milliards d'euros en 2022 et 5,2 milliards d'euros en 2023.

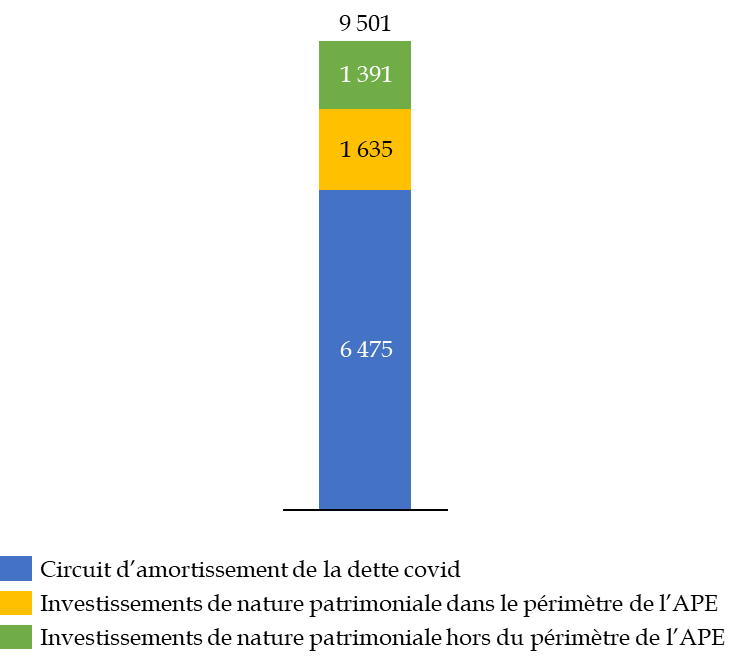

Composition des dépenses du CAS « Participations financières de l'État » en 2024

(en millions d'euros et en CP)

Source : commission des finances, d'après la documentation budgétaire

1. Le programme 731 a représenté un montant total de 3 milliards d'euros de dépenses en crédits de paiement dont 1,6 milliard d'euros dans le périmètre de l'APE

Les crédits du programmes 731 « Opérations en capital intéressant les participations financières de l'État » financent trois catégories d'interventions publiques.

En premier lieu, le programme 731 finance les prises de participations et les autres investissements patrimoniaux réalisés par l'Agence des participations de l'État en qualité d'agence de mise en oeuvre de la politique de l'État actionnaire. Ces opérations ont représenté 1 635 millions d'euros en 2024, dont 56 % correspondent à des opérations de refinancement d'entreprises déjà intégrées au sein du portefeuille de l'APE : le Laboratoire français du fractionnement et des biotechnologies (LFB) à hauteur de 410 millions d'euros, la société Orano à hauteur de 300 millions d'euros et enfin la Société pour le logement intermédiaire (SLI) à hauteur de 200 millions d'euros.

En deuxième lieu, le programme 731 exécute des crédits transférés depuis les programmes de la mission « Investir pour la France de 2030 » dans le cadre des aides en fonds propres du troisième volet du Programme d'investissement d'avenir (PIA 3) et du plan France 2030. En 2024, ces investissements ont représenté 955 millions d'euros dont 500 millions d'euros au titre de l'abondement du fonds de fonds multithématique « Multicap croissance 4 » (MC4) géré par Bpifrance.

En troisième lieu, le programme 731 finance les autres opérations de nature patrimoniale de l'État qui peuvent notamment relever d'une part des opérations de refinancement de banques multilatérales de développement (à hauteur de 185 millions d'euros de crédits exécutés en 2024) et d'autre part de l'abondement de fonds publics d'investissement thématique placés en dehors du périmètre de l'APE comme par exemple le fonds « Innovation Défense » qui a bénéficié en 2024 d'un abondement de 15 millions d'euros depuis le CAS « Participations financières de l'État.

2. Le programme 732 enregistre 6,5 milliards d'euros de dépenses en crédits de paiement financées par une dotation budgétaire d'un montant équivalent

Pour la première fois depuis la mise en place du mécanisme du « circuit d'amortissement de la dette covid » par la loi de finances initiale pour 2022, les dépenses du programme 732 « Désendettement de l'État et d'établissements publics de l'État » ont excédé en 2024 celle du programme 731 « Opérations en capital intéressant les participations financières de l'État ».

Les 6 475 millions d'euros de crédits exécutés en CP sur le programme 732, qui représentent 68 % de l'ensemble des crédits du compte, participent à ce titre à la budgétisation des recettes du CAS « Participations financières de l'État » et à son détournement progressif du schéma imaginé par le législateur organique en 2001.

Pour ce motif, et en raison de la confusion introduite dans la lisibilité du budget de l'État par ce schéma n'ayant aucune pertinence sur le plan financier, le circuit d'amortissement de la dette covid a été largement critiqué depuis sa mise en place non seulement par la commission des finances du Sénat mais également par la Cour des comptes12(*).

La suppression de ce circuit par la loi de finances initiale pour 2025, à l'initiative de la commission des finances du Sénat13(*), présente donc le double avantage de réduire le volume des recettes budgétaires du CAS « Participations financières de l'État » et de renforcer la lisibilité du compte en particulier et du budget de l'État en général.

* 12 Cour des comptes, avril 2024, L'Agence des participations de l'État (exercices 2018 à 2022).

* 13 Amendement n° II-31 rect.