- L'ESSENTIEL

- EXPOSÉ GÉNÉRAL

- I. LA CONVENTION FRANCO-FINLANDAISE DU

4 AVRIL 2023 : UNE RÉNOVATION BIENVENUE

- A. LES RELATIONS FISCALES FRANCO-FINLANDAISES,

RÉGIES PAR UNE CONVENTION DU 11 SEPTEMBRE 1970,

PRÉSENTAIENT UN BESOIN DE RÉNOVATION

- B. LA CONVENTION DU

4 AVRIL 2023 REPREND LES DERNIERS STANDARDS DE L'OCDE TOUT EN

INTÉGRANT DES ÉLÉMENTS RELEVANT DE LA PRATIQUE

CONVENTIONNELLE DES DEUX PARTIES

- 1. La nouvelle convention intègre les

principaux standards de l'OCDE

- 2. Elle organise un partage des impositions

équilibré entre les deux parties

- 3. Le partage d'imposition des pensions

privées, une concession notable faite à la Finlande, sur le

modèle du précédent de la convention franco-danoise

- 4. Des règles de partage

d'élimination des doubles impositions conformes à la pratique

conventionnelle française

- 1. La nouvelle convention intègre les

principaux standards de l'OCDE

- C. L'INTRODUCTION DE STIPULATIONS PERMETTANT DE

PRÉVENIR LES MONTAGES EXTERNES D'ARBITRAGE DE DIVIDENDES, DIT

« CUMCUM », QUI DEVRAIT INSPIRER LA RENÉGOCIATION

D'AUTRES CONVENTIONS FISCALES SIGNÉES PAR LA FRANCE

- 1. La convention du 11 septembre 1970, en

prévoyant un taux nul sur les dividendes, laissait la porte ouverte

à des pratiques abusives

- 2. La rédaction retenue par

l'article 10 de la convention de 2023 est de nature

à prévenir les abus fiscaux et paraît compatible avec les

avancées obtenues par la commission des finances du Sénat

- 3. Au-delà de la convention

franco-finlandaise, huit autres conventions bilatérales prévoient

un taux d'imposition nul pour les dividendes et devraient être inscrites

au sommet des priorités de la rénovation de notre réseau

conventionnel

- 1. La convention du 11 septembre 1970, en

prévoyant un taux nul sur les dividendes, laissait la porte ouverte

à des pratiques abusives

- A. LES RELATIONS FISCALES FRANCO-FINLANDAISES,

RÉGIES PAR UNE CONVENTION DU 11 SEPTEMBRE 1970,

PRÉSENTAIENT UN BESOIN DE RÉNOVATION

- II. L'AVENANT DU 22 MAI 2023,

CONSÉQUENCE DU REFUS DE LA SUÈDE DE NOTIFIER LA COUVERTURE DE LA

CONVENTION FISCALE PAR L'INSTRUMENT MULTILATÉRAL DE L'OCDE

- A. FAUTE DE NOTIFICATION PAR LES DEUX PARTIES, LA

CONVENTION FRANCO-SUÉDOISE DU 27 NOVEMBRE 1990 N'EST PAS

COUVERTE PAR L'INSTRUMENT MULTILATÉRAL DE L'OCDE

- B. DANS CE CONTEXTE, L'AVENANT DU

22 MAI 2023 A POUR OBJET D'INSÉRER DANS LA CONVENTION

BILATÉRALE LES APPORTS DE L'INSTRUMENT MULTILATÉRAL DE

L'OCDE

- A. FAUTE DE NOTIFICATION PAR LES DEUX PARTIES, LA

CONVENTION FRANCO-SUÉDOISE DU 27 NOVEMBRE 1990 N'EST PAS

COUVERTE PAR L'INSTRUMENT MULTILATÉRAL DE L'OCDE

- I. LA CONVENTION FRANCO-FINLANDAISE DU

4 AVRIL 2023 : UNE RÉNOVATION BIENVENUE

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- LA LOI EN CONSTRUCTION

N° 51

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 21 octobre 2025

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet

de loi autorisant

l'approbation de la

convention entre le

Gouvernement de la

République

française et le

Gouvernement de la

République de

Finlande pour

l'élimination de la

double imposition en

matière d'impôts sur le

revenu et la prévention

de l'évasion

et de la

fraude fiscales, et

l'approbation de l'avenant

à la convention entre le

Gouvernement de la

République

française et le

Gouvernement du Royaume

de Suède en vue

d'éviter les doubles impositions

et de prévenir

l'évasion fiscale

en

matière d'impôts sur le

revenu et sur la fortune

(procédure accélérée),

Par Mme Vanina PAOLI-GAGIN,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Sénat : |

855 (2024-2025) et 52 (2025-2026) |

L'ESSENTIEL

Réunie le 21 octobre 2025, sous la présidence de M. Claude Raynal, la commission des finances a examiné le rapport de Mme Vanina Paoli-Gagin sur le projet de loi n° 855 (2024-2025) autorisant l'approbation de la convention entre le Gouvernement de la République française et le Gouvernement de la République de Finlande pour l'élimination de la double imposition en matière d'impôts sur le revenu et la prévention de l'évasion et de la fraude fiscales, et l'approbation de l'avenant à la convention entre le Gouvernement de la République française et le Gouvernement du Royaume de Suède en vue d'éviter les doubles impositions et de prévenir l'évasion fiscale en matière d'impôts sur le revenu et sur la fortune.

Le Sénat est la première assemblée saisie de ce texte.

I. LA CONVENTION FISCALE FRANCO-FINLANDAISE : UNE RÉNOVATION BIENVENUE DES RELATIONS FISCALES BILATÉRALES

A. LA CONVENTION BILATÉRALE DE 1970 PARAISSAIT OBSOLÈTE ET RENDAIT POSSIBLE DES ABUS FISCAUX

En l'état du droit, les relations fiscales bilatérales entre la France et la Finlande sont régies par une convention du 11 septembre 1970 tendant à éviter les doubles impositions et à prévenir l'évasion fiscale en matière d'impôts sur le revenu et sur la fortune.

Pour autant, si la convention franco-finlandaise, signée en 1970, est conforme au modèle de convention de l'OCDE de 1963, elle n'apparaît plus conforme à la pratique conventionnelle française ni aux derniers standards internationaux, en particulier ceux développés dans le modèle de convention fiscale de l'OCDE de 20171(*). Ce texte n'a, de plus, jamais fait l'objet d'un avenant depuis son entrée en vigueur et constituait l'une des plus anciennes conventions fiscales bilatérales encore en vigueur.

En particulier, en prévoyant une retenue à la source nulle sur les dividendes, la convention franco-finlandaise rendait possible des montages d'arbitrage de dividendes « externes » (dit « CumCum » externes).

B. LA NOUVELLE CONVENTION DU 4 AVRIL 2023 INTÈGRE LES DERNIERS STANDARDS DE L'OCDE

La nouvelle convention, signée le 4 avril 2023, intègre les derniers standards établis par l'OCDE dans son modèle de convention fiscale concernant le revenu et la fortune de 2017 ainsi que dans la convention multilatérale pour la mise en oeuvre des mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices, également désignée comme « instrument multilatéral » (IM). Elle prévoit ainsi :

- l'introduction dans la convention de clauses anti-abus et de coopération fiscale conforme aux apports de l'IM (une clause relative aux procédures de règlement amiable des différends, une clause relative aux échanges de renseignement, une clause sur l'assistance au recouvrement et une clause générale anti-abus) ;

- une définition de l'établissement stable conforme au modèle de l'OCDE ;

- une redéfinition du partage des droits d'imposition sur différentes catégories de revenus, dont les revenus passifs (voir tableau infra) ;

- une modernisation des mécanismes d'élimination des doubles impositions ; la France retenant désormais la méthode dite de l'imputation.

Évolution des impositions sur les revenus passifs

(en pourcentage)

|

Type de revenus |

Convention de 1970 |

Modèle OCDE de 2017 |

Convention de 2023 |

|

Dividendes |

Exonération de retenue à la source |

Imposition dans l'État de résidence avec une possibilité pour l'État de source d'appliquer une retenue à la source plafonnée à 5 % au-delà de 25 % de participation. |

Retenue à la source plafonnée à 15 % avec une exonération au-delà de 5 % de participation |

|

Intérêts |

Partage du droit d'imposition avec une retenue à la source plafonnée à 10 % |

Imposition dans l'État de résidence avec une possibilité pour l'État de source d'imposition ces revenus si sa législation le permet |

Imposition exclusive dans l'État de résidence |

|

Redevances |

Imposition exclusive dans l'État de résidence |

Imposition exclusive dans l'État de résidence |

Imposition exclusive dans l'État de résidence |

Source : commission des finances

C. UNE CONCESSION FAITE À LA FINLANDE : LE PARTAGE D'IMPOSITION DES PENSIONS PRIVÉES

Le principal point de blocage identifié au cours des négociations franco-finlandaises a été la volonté de la Finlande de prévoir un partage d'imposition des pensions privées. En effet, dans la convention de 1970 (à son article 17), les pensions et autres rémunérations similaires faisaient l'objet d'une imposition exclusive dans l'État de résidence du bénéficiaire. Seules les pensions publiques étaient imposables dans l'État de source de ces revenus.

La convention de 2023 conserve le principe d'une imposition des pensions privées dans l'État de résidence du bénéficiaire. Néanmoins, il prévoit également un droit d'imposition pour l'État de source. Une fois l'impôt acquitté dans l'État de résidence, l'État de source perçoit la différence entre l'impôt dû dans cet État et l'impôt déjà acquitté dans l'État de résidence.

Pour éliminer les doubles impositions, la convention prévoit un mécanisme de « crédit d'impôt inversé » : l'État de source des pensions privées octroie une déduction d'impôt égale à l'impôt versé à l'État de résidence.

L'application concrète de ce mécanisme peut être illustrée par le cas d'un retraité finlandais établi en France et percevant 10 000 euros en pensions en provenance de Finlande, dans l'hypothèse où la Finlande appliquerait un taux d'imposition de 10 % (soit 1 000 euros d'imposition). Si la France soumet ces revenus à une imposition de 5 %, soit 500 euros, la Finlande devrait accorder un crédit d'impôt égal à ce montant et conserverait le différentiel de 500 euros.

D. DE NOUVELLES STIPULATIONS PERMETTANT DE PRÉVENIR LES MONTAGES EXTERNES D'ARBITRAGE DE DIVIDENDES

La convention de 1970, en exonérant les dividendes de retenue à la source, permettait des montages abusifs d'arbitrage de dividendes visant à échapper à l'imposition interne sur ces revenus passifs.

Parmi les neuf conventions fiscales bilatérales prévoyant une telle exonération (Arabie Saoudite, Bahreïn, Égypte, Émirats arabes unis, Finlande, Koweït, Liban, Oman et Qatar), la Finlande se trouve être le seul État européen.

La nouvelle convention de 2023 vient corriger cette anomalie et devrait permettre de prévenir tout montage abusif en matière d'arbitrage de dividendes. Son article 10 introduit une retenue à la source, plafonnée à 15 %, pour les dividendes versés à un bénéficiaire détenant moins de 5 % du capital de la société distributrice. Il conserve toutefois une exonération pour les dividendes versés au bénéficiaire détenant plus de 5 % du capital de la société distributrice pendant une durée supérieure à 365 jours, qui correspond au régime « mère-fille » conventionnel.

Cette exonération sera compatible avec la retenue à la source « anti-CumCum externes » introduite par la loi de finances pour 2025, à l'initiative de la commission des finances, à l'article 119 bis A du code général des impôts dont l'entrée en vigueur est prévue au 1er janvier 2026. De plus, elle ne devrait pas, selon la direction de la législation fiscale, susciter de nouveaux abus : les deux critères de seuil et de durée de détention paraissent trop contraignants pour mener de telles opérations.

La nouvelle convention permet à la Finlande de sortir de la liste des conventions fiscales prévoyant un taux de retenue à la source nul sur les dividendes

Pour autant, au-delà de la convention franco-finlandaise, huit autres conventions bilatérales prévoient toujours un taux d'imposition nul pour les dividendes et devraient être inscrites au sommet des priorités de la rénovation de notre réseau conventionnel.

II. L'AVENANT À LA CONVENTION FISCALE FRANCO-SUÉDOISE : L'INTÉGRATION DES APPORTS DE L'INSTRUMENT MULTILATÉRAL DE L'OCDE

A. UN AVENANT QUI DÉCOULE DU REFUS DE LA SUÈDE DE NOTIFIER LA COUVERTURE DE LA CONVENTION FRANCO-SUÉDOISE PAR L'INSTRUMENT MULTILATÉRAL DE L'OCDE

En 2013, l'OCDE a lancé un projet contre « l'érosion de la base d'imposition et le transfert de bénéfices », dit BEPS (Base Erosion and Profit Shifting). Dans le cadre du projet BEPS, les États membres de l'OCDE ont adopté une convention multilatérale pour la mise en oeuvre des mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices, dite « instrument multilatéral » (IM).

Les conventions fiscales bilatérales sont automatiquement modifiées, par le biais de « clauses de compatibilité », une fois que les parties ont notifié leur intention de voir ces conventions couvertes. Toutefois, les États peuvent également opter pour intégrer les apports de l'IM dans leurs conventions fiscales par voie d'avenant, une solution plus chronophage qui n'a pas la préférence de la France.

En raison de difficultés juridiques internes et à l'instar d'autres États, la Suède a choisi de ne pas notifier l'OCDE de la couverture de son réseau conventionnel par l'instrument multilatéral et de modifier ses conventions fiscales bilatérales par la voie d'avenants.

B. UN ACCORD QUI SE BORNE À INTÉGRER LES APPORTS DE L'INSTRUMENT MULTILATÉRAL

Quatre articles composent l'avenant du 22 mai 2022 à la convention du 27 novembre 1990. Les trois premiers ont pour objectif d'y intégrer les apports de l'IM et l'article 4 précise les modalités d'entrée en vigueur.

- L'article 1er remplace le préambule de la convention de 1990 par celui préconisé par le dernier modèle de l'OCDE, pour y inscrire l'objectif de lutte contre l'évasion et la fraude fiscales.

- L'article 2 modifie l'article 25 de la convention pour réformer la procédure de règlement des différends en élargissant les possibilités de saisine pour le contribuable : toute personne peut désormais soumettre sa situation à l'une ou l'autre des autorités compétentes, dès lors qu'elle estime que les mesures prises par les États cocontractants entraînent ou entraîneront pour elle une imposition non conforme aux dispositions de la présente convention.

- L'article 3 introduit dans la convention, au travers d'un nouvel article 28 A, la clause générale anti-abus, qui permet de refuser un avantage conventionnel lorsqu'un des principaux objets d'un montage ou d'une transaction est l'octroi de cet avantage.

La commission des finances a adopté le projet de loi sans modification.

EXPOSÉ GÉNÉRAL

I. LA CONVENTION FRANCO-FINLANDAISE DU 4 AVRIL 2023 : UNE RÉNOVATION BIENVENUE

A. LES RELATIONS FISCALES FRANCO-FINLANDAISES, RÉGIES PAR UNE CONVENTION DU 11 SEPTEMBRE 1970, PRÉSENTAIENT UN BESOIN DE RÉNOVATION

1. Des relations économiques et commerciales bilatérales dynamiques

La Finlande figure parmi les pays les plus développés de l'Union européenne, se classant au neuvième rang en termes de PIB par habitant, avec 40 700 euros, un niveau supérieur à la moyenne de l'UE (37 600 euros). Le PIB du pays représente 1,6 % du PIB total de l'UE.

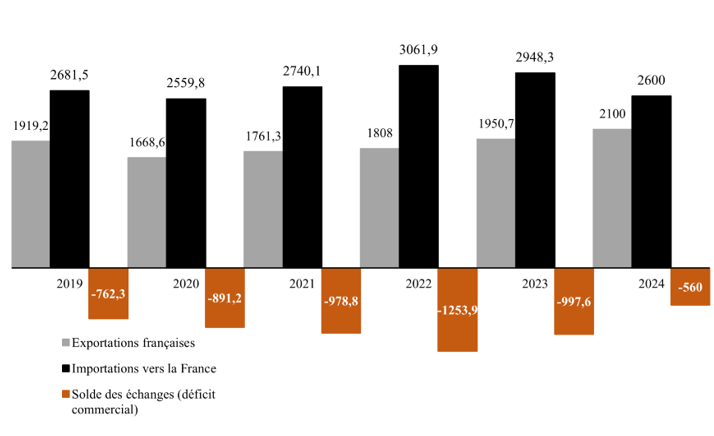

Sur le plan économique, en 2023, les échanges de biens entre la France et la Finlande s'établissaient à près de 5 milliards d'euros. La France occupait, cette année-là, le range de 12? fournisseur et 9? client de la Finlande, tandis que la Finlande occupe le 40? rang parmi les fournisseurs et les clients de la France.

La balance commerciale de la France avec la Finlande était déficitaire en 2023, avec un solde négatif d'environ un milliard d'euros : les importations françaises depuis la Finlande ont atteint 2,9 milliards d'euros, contre 1,9 milliard d'euros d'exportations. Ce déficit commercial s'explique principalement par trois grands secteurs : le bois, le papier et le carton ; les équipements mécaniques et le matériel électrique ; ainsi que les produits métallurgiques et métalliques. On note néanmoins une amélioration du déficit commercial de la France vis-à-vis de la Finlande en 2024, passant d'un milliard à 560 millions d'euros, porté à la fois par une baisse des importations (2,6 milliards d'euros, - 11 %) et une hausse des exportations (2,1 milliards d'euros, + 7 %).

Évolution des échanges entre la France et la Finlande

(en millions d'euros)

Source : commission des finances, d'après les données du ministère de l'Europe et des affaires étrangères

Sur le plan financier, les investissements directs bilatéraux sont en baisse, bien que le stock d'investissements français en Finlande demeure deux fois supérieur à celui de la Finlande en France. Ces investissements sont majoritairement concentrés dans l'industrie et portés par une présence économique réciproque significative, avec environ 200 filiales françaises en Finlande employant 11 000 personnes, et un nombre équivalent de filiales finlandaises en France, représentant quelque 8 500 emplois.

2. Des relations fiscales régies par une convention datant de 1970, désormais obsolète au regard des derniers travaux de l'OCDE

En l'état du droit, les relations fiscales bilatérales entre la France et la Finlande sont régies par une convention tendant à éviter les doubles impositions et à prévenir l'évasion fiscale en matière d'impôts sur le revenu et sur la fortune. Signée le 11 septembre 1970, elle a été approuvée en France par la loi n° 71-1034 du 24 décembre 1971 et est entrée en vigueur depuis le 1er mars 1972. À noter que la France et la Finlande sont également liées par une convention du 25 août 1958 tendant à éviter les doubles impositions et à prévenir l'évasion fiscale en matière de droits de mutation par décès, qui demeure en vigueur et n'est pas affectée par le présent projet de loi.

La convention franco-finlandaise du 11 septembre 1970 est couverte par la convention multilatérale pour la mise en oeuvre des mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices (dite CML ou BEPS2(*)), également désignée comme « instrument multilatéral » (IM). Cet instrument a pour objet de modifier les conventions fiscales bilatérales des États-parties en matière d'impôt sur le revenu et d'élimination des doubles impositions, en application du plan BEPS de l'OCDE. Il a été ratifié par la France le 26 septembre 2018, après l'adoption de la loi n° 2018-604 du 12 juillet 20183(*).

Les conventions fiscales bilatérales sont automatiquement modifiées, par le biais de « clauses de compatibilité », une fois que les parties ont notifié leur intention de voir ces conventions couvertes. La France a ainsi déposé une notification complémentaire le 22 septembre 2020 pour l'ensemble de son réseau conventionnel.

Pour autant, si la convention franco-finlandaise, signée en 1970, est conforme au modèle de convention de l'OCDE de 1963, elle n'apparaît plus conforme à la pratique conventionnelle française ni aux derniers standards internationaux, en particulier ceux développés dans le modèle de convention fiscale de l'OCDE de 20174(*). Ce texte n'a, de plus, jamais fait l'objet d'un avenant depuis son entrée en vigueur et constituait l'une des plus anciennes conventions fiscales bilatérales encore en vigueur.

D'un commun accord, à compter de 2019, des négociations autour de la rédaction d'une nouvelle convention ont été amorcés. Interrompus par la crise sanitaire, les échanges se sont poursuivis en deux tours de négociation en juin 2019 et juin 2022. Une convention pour l'élimination de la double imposition en matière d'impôts sur le revenu et la prévention de l'évasion et de la fraude fiscale, comprenant 30 articles et un protocole, a finalement été signée le 4 avril 2023. Contrairement à la convention de 1970, le nouveau texte ne couvre que l'imposition des revenus et non plus l'imposition de la fortune.

Selon les informations transmises au rapporteur, du côté français, la renégociation de la convention bilatérale poursuivait deux objectifs principaux :

- d'une part, dans une perspective plus large de rénovation de son réseau conventionnel, la France entendait moderniser les stipulations de la convention pour y intégrer les dernières avancées des travaux de l'OCDE ;

- d'autre part, suite aux révélations des « CumEx Files » d'un consortium de seize médias internationaux emmenés par le site allemand Correctiv sur les méthodes dites d'arbitrage de dividendes (« CumCum »), de prévenir ce type de comportements en modifiant certaines stipulations de la convention.

Côté finlandais, priorité avait été donné au traitement de l'imposition des pensions privés, avec comme objectif un abandon du principe d'imposition dans l'État de résidence du bénéficiaire de ce type de revenus.

B. LA CONVENTION DU 4 AVRIL 2023 REPREND LES DERNIERS STANDARDS DE L'OCDE TOUT EN INTÉGRANT DES ÉLÉMENTS RELEVANT DE LA PRATIQUE CONVENTIONNELLE DES DEUX PARTIES

1. La nouvelle convention intègre les principaux standards de l'OCDE

a) Des définitions conformes aux derniers travaux internationaux

La convention du 4 avril 2023 intègre les derniers standards établis par l'OCDE dans son modèle de convention fiscale concernant le revenu et la fortune de 2017 ainsi que dans l'instrument multilatéral.

Premièrement, l'article 1er de la convention, relatif au champ des personnes visées, reprend la rédaction du modèle de convention de l'OCDE. La rédaction retenue intègre cependant une clause relative aux entités transparentes au 2 de l'article 1er. Ce n'est plus conforme au modèle OCDE mais n'est pas systématiquement choisi par les États contractants.

Le concept de transparence en droit fiscal international

L'application des conventions fiscales bilatérales aux sociétés de personnes, qui entrent dans leur champ d'application, est complexifiée par la diversité des régimes juridiques internes qui s'attachent à ces sociétés, que l'OCDE qualifie de « dispositifs hybrides ». En effet, selon que l'État reconnaisse à l'entité une personnalité distincte de celle de ses associés, le régime d'imposition est amené à évoluer : les États peuvent considérer ces sociétés comme fiscalement « opaques », « translucides » ou « transparentes ».

En l'absence de consensus entre États, l'OCDE propose, dans son modèle de convention fiscale de 2017, une définition large de la transparence fiscale qui « désigne les situations dans lesquelles, selon le droit interne d'un État contractant, le revenu (ou une partie du revenu) de l'entité ou du dispositif n'est pas imposé au niveau de l'entité ou du dispositif, mais au niveau des personnes qui détiennent un intérêt dans cette entité ou dans ce dispositif. »5(*)

Source : commission des finances d'après les commentaires du modèle de convention fiscale de l'OCDE

Aux termes de la nouvelle convention, deux régimes d'imposition coexistent.

D'une part, l'article 1er retient un régime de transparence pour les sociétés de personnes établies en Finlande ou dans un États tiers. Le revenu perçu ou transitant par une société de personnes établie dans l'un des États contractants et perçu par un associé de cette entité est considéré comme le revenu d'un résident d'un État contractant, à condition que :

- l'entité soit considérée comme transparente sur le plan fiscal par la législation fiscale de l'État contractant où l'entité est établie (la Finlande reconnaît la transparence fiscale mais pas la France) ;

- et que cet État traite ce revenu, aux fins de l'imposition, comme le revenu d'un résident.

De même, le revenu perçu ou transitant par une société de personnes établie dans un État tiers et perçu par un associé de cette entité est considéré comme le revenu d'un résident de l'un des États contractants sous la double condition que l'État tiers reconnaisse la transparence fiscale de l'entité et qu'il ait conclu avec l'État de source une convention d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales.

D'autre part, un régime de « translucidité fiscale »6(*) pour les sociétés de personnes françaises. Le dernier alinéa de l'article 1er exclut ainsi les sociétés de personnes résidentes de France, au sens du paragraphe 4 de l'article 47(*), de l'application des stipulations relatives à la transparence fiscale.

Traditionnellement, la politique conventionnelle française est de ne pas proposer l'intégration de stipulations relatives à la transparence fiscale dans la mesure où notre droit interne ne reconnaît pas cette notion. En effet, la France reconnaît aux sociétés et groupements relevant du régime des sociétés de personnes une personnalité fiscale distincte de leurs associés ou de leurs membres et leur applique donc un traitement fiscal différent de celui proposé par les standards de l'OCDE.

Ainsi, la France avait formulé une réserve au paragraphe 113 des commentaires sur l'article 1er du modèle OCDE (qui comprend un paragraphe relatif aux entités transparentes), par laquelle elle « se réserve le droit, dans ses conventions [...] de préciser les cas dans lesquels elle reconnaît la transparence fiscale d'entités situées dans l'autre État contractant ou dans un État tiers. » De même, elle avait émis une réserve à l'égard de l'article 3 (optionnel) de l'instrument multilatéral, dont les stipulations sont reprises dans l'article 1er du modèle OCDE. En 2018, lors de l'examen de la loi autorisant la ratification de l'IM, la direction de la législation fiscale avait indiqué au rapporteur de la commission des affaires étrangères de l'Assemblée nationale que « la France ne retient pas les dispositions relatives aux dispositifs hybrides (article 3) conçues au plan technique pour l'usage de pays reconnaissant la transparence fiscale et pratiquant d'autres méthodes d'élimination des doubles impositions que la France. »8(*)

Toutefois, au cours des négociations, si l'État partenaire le demande, la France accepte désormais d'intégrer les stipulations du modèle OCDE relatives aux entités transparentes. L'évolution de la pratique conventionnelle française découle d'une décision du Conseil d'État qui avait accepté, en 1999, de rechercher si les associés d'une société de personnes étrangère, fiscalement transparente, avaient la qualité de résidents d'un État étranger et pouvaient donc bénéficier des stipulations de la convention bilatérale conclue entre cet État et la France9(*). Cette jurisprudence a, pour la direction de la législation fiscale, des effets similaires aux stipulations du modèle de l'OCDE.

Deuxièmement, l'article 4 de la nouvelle convention, qui définit le « résident d'un État contractant », est conforme au modèle OCDE de 2017. Toutefois, il se distingue :

- d'une part, de la convention de 1970, en ajoutant des stipulations permettant à l'État, ses subdivisions politiques ou collectivités locales ou territoriales et leurs personnes morales de droit public d'être considérés comme résidents ;

- d'autre part, du modèle de l'OCDE, en incluant les sociétés de personnes françaises.

Troisièmement, l'article 5 de la convention retient une définition de l'établissement stable directement issue du modèle de convention fiscale de l'OCDE (à son article 5) et de l'instrument multilatéral (à son article 12). La notion d'établissement stable « désigne une installation fixe d'affaires par l'intermédiaire de laquelle une entreprise exerce tout ou partie de son activité ». Elle permet de déterminer si une activité est imposable dans l'État où elle est exercée ou dans l'État de résidence de l'entreprise. En effet, l'État d'exercice de l'activité ne peut imposer les bénéfices d'une entreprise résidente que si cette activité s'exerce par l'intermédiaire d'un établissement stable.

Cet article intègre également les notions d'agent dépendant et d'agent indépendant. En absence d'installation fixe d'affaires, une entreprise peut disposer d'un établissement stable dans un autre État si elle y est représentée par un agent dépendant. Ce n'est cependant pas le cas lorsqu'elle est représentée par un agent indépendant agissant dans le cadre ordinaire de son activité. L'article 5 reprend la clause dite « anti-fragmentation » du modèle OCDE, permettant d'éviter qu'une entreprise fragmente ses activités dans un État afin d'éluder la qualification d'établissement stable dans cet État.

En complément des stipulations de l'article 5, l'article 7 de la nouvelle convention franco-finlandaise retient, comme la convention de 1970, un principe d'imposition des bénéfices dans l'État de résidence, sauf si ces revenus sont rattachables à un établissement stable dont l'imposition est attribuée à l'autre État.

b) Si la nouvelle convention intègre les standards anti-abus de l'OCDE, la Finlande n'a pas souhaité y inscrire de clause d'arbitrage

Si l'article 23 reprend la clause-type de l'instrument multilatéral de l'OCDE sur les procédures amiables de règlement des différends, il ne comprend pas de clause relative à l'arbitrage. Les deux parties ont convenu, à la suite d'une demande de la Finlande, que l'insertion d'une telle clause aurait été surabondante dans la mesure où le droit de l'Union européenne prévoit des instruments de règlement des différends fiscaux10(*).

Par ailleurs, l'article 24, relatifs aux échanges de renseignement, et l'article 25, sur l'assistance au recouvrement, reprennent les rédactions du modèle de l'OCDE.

Enfin, la convention du 4 avril 2023 reprend, à son article 27, la clause générale anti-abus (Principal Purpose Test) issue de l'Instrument multilatéral (article 7 de la convention multilatérale). Ces stipulations permettent de refuser l'octroi d'un avantage conventionnel lorsque celui-ci est l'un des objets principaux d'un montage ou d'une transaction ayant permis, directement ou indirectement, de l'obtenir. En droit interne, le juge de l'impôt a déjà reconnu l'application d'une « clause générale anti-abus », y compris pour les conventions fiscales ne contenant pas explicitement de clause de la sorte11(*). L'intérêt de la clause prévue dans l'instrument multilatéral est donc surtout d'harmoniser la notion d'abus de droit au niveau conventionnel, et de garantir la sécurité juridique du dispositif.

2. Elle organise un partage des impositions équilibré entre les deux parties

a) Les revenus passifs

Concernant les revenus passifs, la convention de 2023 précise les règles d'attribution des droits d'imposition des dividendes, redevances et intérêts. S'agissant des dividendes, les stipulations de la convention sont étudiées infra (voir partie I. C.).

La nouvelle convention franco-finlandaise prévoit pour les intérêts (article 11), comme pour les redevances (article 12), un principe d'imposition exclusive dans l'État de résidence du bénéficiaire de ces revenus. S'agissant des redevances, ce principe est conforme au modèle de convention de l'OCDE, qui retient plutôt, pour les dividendes comme pour les intérêts, une imposition dans l'État de source.

Évolution des impositions sur les revenus passifs

(en pourcentage)

|

Type de revenus |

Convention de 1970 |

Modèle OCDE de 2017 |

Convention de 2023 |

|

Dividendes |

Exonération de retenue à la source |

Imposition dans l'État de résidence avec une possibilité pour l'État de source d'appliquer une retenue à la source plafonnée à 5 % au-delà de 25 % de participation. |

Retenue à la source plafonnée à 15 % avec une exonération au-delà de 5 % de participation |

|

Intérêts |

Partage du droit d'imposition avec une retenue à la source plafonnée à 10 % |

Imposition dans l'État de résidence avec une possibilité pour l'État de source d'imposition ces revenus si sa législation le permet |

Imposition exclusive dans l'État de résidence |

|

Redevances |

Imposition exclusive dans l'État de résidence |

Imposition exclusive dans l'État de résidence |

Imposition exclusive dans l'État de résidence |

Source : commission des finances

L'article 13 de la nouvelle convention stipule que les gains immobiliers, soit les revenus et plus-values immobiliers, sont imposables dans l'État où est situé le bien immobilier. Toutefois, le 4 de ce même article précise que les gains tirés de l'aliénation d'actions, de droits ou de participations dans des entités tirant leur valeur principalement de biens immobiliers, par le résident d'un État contractant, qui, à tout moment au cours des 365 jours précédant leur aliénation, tirent plus de 50 % de leur valeur, directement ou indirectement, de biens immobiliers situés dans l'autre État, sont imposables dans cet État.

b) Les revenus professionnels

Sur les revenus d'emplois, la convention de 2023 prévoit (comme la convention de 1970) une imposition des salaires, traitements et autres rémunérations similaires dans l'État d'exercice de l'activité.

La nouvelle convention comprend cependant deux points d'attention sur ce type de revenus :

- d'une part, suite à une demande de la Finlande, le point 4 du protocole annexé à la convention précise le régime applicable au prêt de main d'oeuvre, dont il définit les critères d'appréciation pour l'application de la convention. Le protocole exclut le prêt de main d'oeuvre du champ d'application du travail temporaire12(*), pour lequel le 2 de l'article 14 de la convention prévoit un principe d'imposition dans l'État de résidence. Le point 4 du protocole étend le principe d'imposition des revenus d'emploi dans l'État d'exercice de l'activité au prêt de main d'oeuvre ;

- d'autre part, conformément à une pratique conventionnelle française, l'article 16 de la convention applique aux mannequins, en plus des artistes et des sportifs, un principe d'imposition dans l'État d'exercice de l'activité, sauf dans l'hypothèse où la visite dans cet État est financée sur fonds publics. De plus, cet article stipule que les revenus découlant d'une prestation non indépendante de la notoriété professionnelle sont imposés dans l'État d'exercice de cette activité.

Par ailleurs, l'article 18 de la convention stipule un principe général d'imposition dans l'État de source des salaires, traitements et rémunérations de source publique. Par exception, le b du paragraphe 1 de ce même article prévoit une imposition dans l'autre État, sous réserve :

- d'une part, que les services rémunérés soient exercés dans cet État ;

- d'autre part, que le bénéficiaire de ces rémunérations soit un résident de cet État et en possède la nationalité sans posséder en même temps la nationalité du premier État.

3. Le partage d'imposition des pensions privées, une concession notable faite à la Finlande, sur le modèle du précédent de la convention franco-danoise

Le principal point de blocage identifié au cours des négociations franco-finlandaises a été la volonté de la Finlande de prévoir un partage d'imposition des pensions privées. Selon les éléments transmis au rapporteur par la direction de la législation fiscale, il s'agissait d'une condition sine qua non à la renégociation de la convention.

Sous l'empire de la convention de 1970, à son article 17, les pensions et autres rémunérations similaires font l'objet d'une imposition exclusive dans l'État de résidence du bénéficiaire. Seules les pensions publiques, c'est-à-dire versées par l'État ou l'une de ses subdivisions politiques ou collectivités locales, sont imposables dans l'État de source de ces revenus (article 18 de la convention de 1970).

Ces principes d'imposition dans l'État de résidence des pensions privées et d'imposition dans l'État de source des pensions publiques sont également retenus dans le modèle de convention fiscale de l'OCDE (articles 18 et 19 du modèle).

Le nouvel article 17 de la convention de 2023 conserve le principe d'une imposition des pensions privées dans l'État de résidence du bénéficiaire. Néanmoins, le 2 de ce même article s'éloigne de la précédente convention et du modèle OCDE en prévoyant un droit d'imposition pour l'État de source dans trois hypothèses distinctes :

- tout d'abord, lorsque les cotisations au régime de retraite correspondant payées par le bénéficiaire ont ouvert droit à une déduction du revenu imposable dans l'État de source, en application de la législation de cet État ;

- ensuite, lorsque les cotisations au régime de retraite correspondant payées par l'employeur n'ont pas constitué un revenu imposable du bénéficiaire dans l'État de source, en application de la législation de cet État ;

- enfin, lorsque les pensions sont versées en application de la législation sur la sécurité sociale de l'État de source.

Cependant, aux termes du 2 l'article 18 de la convention, les pensions de source publique demeurent imposables dans l'État de source, sauf si le bénéficiaire réside de l'autre État et en possède la nationalité sans posséder simultanément la nationalité de l'État de source des pensions.

En pratique, l'application du 2 de l'article 17 de la convention aura pour conséquence que les pensions de source finlandaise versées à des retraités finlandais en France seront imposables dans les deux pays. Pour éviter une double imposition de ces revenus, le 3 de l'article 21 de la convention de 2023 introduit un mécanisme spécifique d'élimination des doubles impositions (dérogatoire par rapport aux règles fixées aux 1 et 2 de cet article, présentées infra).

Ce mécanisme consiste en l'octroi, par l'État de source des pensions privées, d'une déduction d'impôt égale à l'impôt versé à l'État de résidence, selon la méthode dite du « crédit d'impôt inversé ». Une fois l'impôt acquitté dans l'État de résidence, l'État de source perçoit la différence entre l'impôt dû dans cet État et l'impôt déjà acquitté dans l'État de résidence.

L'application concrète de cette évolution peut être illustrée avec un retraité finlandais établi en France et percevant 10 000 euros en pensions en provenance de Finlande, dans l'hypothèse où la Finlande appliquerait un taux d'imposition de 10 % (soit 1 000 euros d'imposition). Si la France soumet ces revenus à une imposition de 5 %, soit 500 euros, la Finlande devrait accorder un crédit d'impôt égal à ce montant et conserverait le différentiel de 500 euros.

À noter que le 4 de l'article 29 de la convention de 2023 prévoit une clause dite du « grand-père » afin de maintenir la situation actuelle des bénéficiaires de pensions à la date de la signature de la convention. Ces dernières resteront imposables dans l'État de résidence.

Ce régime est similaire à celui retenu par les articles 17 et 18 de la convention fiscale franco-danoise du 4 février 202213(*). Si l'étude d'impact ne propose aucun chiffrage de cette stipulation, elle constitue une concession de la part de la France qui conserve toutefois le droit d'imposer des retraités finlandais en France. Le nombre de résidents fiscaux en France percevant des pensions finlandaises s'élève à 700 personnes, pour une assiette d'environ 10 millions d'euros, contre au moins 46 ressortissants français recensés comme retraités et établis en Finlande14(*).

Selon les informations transmises au rapporteur, d'autres partenaires européens de la France seraient favorables à réviser leurs conventions bilatérales pour définir un partage d'imposition similaire sur les pensions privées. La direction de la législation fiscale, auditionnée par le rapporteur, est défavorable à l'extension de cette clause au sein de notre réseau conventionnel, en raison de la perte de recettes qu'elle induit.

4. Des règles de partage d'élimination des doubles impositions conformes à la pratique conventionnelle française

Pour rappel, le modèle de convention fiscale de l'OCDE concernant le revenu et la fortune propose deux modèles pour éliminer les doubles impositions :

- la méthode dite d'exonération ou d'exemption (article 23 A du modèle). Si le résident de l'État A perçoit ou possède des revenus imposables dans l'État B, l'État A exempte d'impôt ces revenus. Il peut toutefois les prendre en compte pour déterminer le montant de l'impôt à percevoir sur le reste des revenus ;

- la méthode d'imputation, via une déduction d'impôt (article 23 B). Si le résident de l'État A perçoit ou possède des revenus imposables dans l'État B, l'État A accorde, sur l'impôt qu'il perçoit du contribuable et calculé sur la base du montant total des revenus, une déduction d'un montant égal à l'impôt sur le revenu payé dans l'État B.

En l'état du droit, la convention de 1970 retient, pour la France, la méthode de l'exemption. Cette dernière ne correspond toutefois plus à la pratique conventionnelle française depuis les années 1990, qui privilégie désormais la méthode de l'imputation.

Par conséquent, s'agissant de la nouvelle convention, la France a opté pour la méthode de l'imputation. Cette dernière présente plusieurs avantages par rapport à l'exemption. Ainsi, l'imputation permet un maintien de l'équité fiscale entre les contribuables percevant uniquement des revenus de source française et les contribuables percevant des revenus issus d'un État étranger. Elle garantit que les revenus de source finlandaise soient pris en compte de la même manière que les revenus de source française dans la détermination du taux marginal d'imposition. De plus, la méthode de l'imputation permet d'éviter les situations de double exonération, correspondant à un impôt nul dans l'État de source du revenu.

L'article 21 de la convention du 4 avril 2023 stipule que la France octroie un crédit d'impôt imputable sur l'impôt français pour éliminer les cas de double imposition. Ce crédit d'impôt est :

- soit égal à l'impôt étranger plafonné à l'impôt français, pour les revenus soumis à l'impôt sur les sociétés, les dividendes, les intérêts, les redevances, les gains en capital ainsi que pour les rémunérations des administrateurs de sociétés et revenus des artistes, sportifs et mannequins ;

- soit égal à l'impôt français, pour les autres types de revenus, notamment les salaires. Dans ce cas, les revenus concernés sont intégrés dans l'assiette taxable, dans l'objectif de préserver la progressivité de l'impôt.

Néanmoins, il convient de noter que le passage de la méthode de l'exonération à la méthode de l'imputation, effectif avec l'entrée en vigueur de la nouvelle convention, ne sera pas sans conséquence pour les contribuables. Ce changement de méthode pourra avoir une incidence concrète en termes de calcul de leur taux d'imposition. Le rapporteur regrette la faiblesse de l'étude d'impact, qui ne fournit aucun élément chiffré pour estimer l'impact de ce changement pour les contribuables.

Du côté de la Finlande, cette dernière éliminera la double imposition par une déduction de l'impôt finlandais du montant de l'impôt français. S'agissant des revenus exclusivement imposables en France, la Finlande les exemptera d'impôt avec une application de la règle du taux effectif.

C. L'INTRODUCTION DE STIPULATIONS PERMETTANT DE PRÉVENIR LES MONTAGES EXTERNES D'ARBITRAGE DE DIVIDENDES, DIT « CUMCUM », QUI DEVRAIT INSPIRER LA RENÉGOCIATION D'AUTRES CONVENTIONS FISCALES SIGNÉES PAR LA FRANCE

1. La convention du 11 septembre 1970, en prévoyant un taux nul sur les dividendes, laissait la porte ouverte à des pratiques abusives

En l'état du droit, l'article 10 de la convention franco-finlandaise du 11 septembre 1970 stipule, sous réserve du respect de toutes les conditions requises, que les dividendes payés par une société française à un bénéficiaire, résident de Finlande, sont exonérés en France de retenue à la source.

Cette exonération de retenue à la source ouvrait la voie à des montages abusifs d'arbitrage de dividendes visant à échapper à l'imposition interne sur ces revenus passifs.

Parmi les neuf conventions fiscales bilatérales prévoyant une telle exonération (Arabie Saoudite, Bahreïn, Égypte, Émirats arabes unis, Finlande, Koweït, Liban, Oman et Qatar), la Finlande se trouve être le seul État européen.

Montages « CumCum » externes

et internes :

quels sont les mécanismes en

cause ?

En principe, les versements de dividendes aux actionnaires étrangers (non-résidents) d'une société française sont soumis à une retenue à la source prévue au taux « interne » de 30 % pour les personnes morales1. La plupart des conventions fiscales prévoient toutefois un taux réduit, souvent 10 % ou 15 %, auquel peuvent prétendre les résidents des États concernés.

L'arbitrage de dividendes permet d'échapper à cette retenue à la source - c'est-à-dire à l'impôt - grâce à deux types de montages :

- d'une part, le montage « interne » : à l'approche de la date de versement des dividendes, afin d'échapper à la retenue à la source, le propriétaire de l'action la prête à un résident français, qui est le plus souvent un établissement financier. Le résident français, qui n'est soumis à aucune retenue à la source, rétrocède ensuite le dividende à son bénéficiaire réel sous la forme d'un flux financier indirect, en échange d'une commission ;

- d'autre part, le montage « externe » : à l'approche de la date de versement des dividendes, afin d'échapper à la retenue à la source, le propriétaire de l'action la prête au résident d'un État dont la convention fiscale signée avec la France ne prévoit aucune retenue à la source. Comme pour le montage « interne », cette possibilité est souvent « offerte » par des établissements financiers disposant de filiales dans les pays concernés.

Source : commission des finances d'après le rapport d'information n° 72 (2022-2023) fait par M. Jean-François Husson au nom de la commission des finances, en conclusion de la mission d'information sur la lutte contre la fraude et l'évasion fiscales, 25 octobre 2022

Pour contrer les pratiques de « CumCum » externes, l'article 96 de la loi n° 2025-127 du 14 février 2025 de finances pour 2025 a introduit, à l'initiative de la commission des finances du Sénat, un II à l'article 119 bis A du code général des impôts (CGI) pour prévoir l'application, à titre conservatoire, d'une retenue à la source sur les dividendes et produits assimilés versés à des personnes établies ou ayant leur résidence « dans un État ou un territoire ayant signé avec la France une convention d'élimination des doubles impositions qui ne prévoit pas ou exonère de retenue à la source ces produits. »15(*)

L'application de cette retenue à la source, qui entrera en vigueur au 1er janvier 2026, concernera en pratique les conventions fiscales bilatérales signées entre la France et les neuf États précités, dont la convention franco-finlandaise de 1970.

2. La rédaction retenue par l'article 10 de la convention de 2023 est de nature à prévenir les abus fiscaux et paraît compatible avec les avancées obtenues par la commission des finances du Sénat

La nouvelle convention de 2023 propose de de prévenir tout montage abusif en matière d'arbitrage de dividendes.

Son article 10 prévoit, ainsi, un nouveau régime pour l'imposition des dividendes. Il introduit une retenue à la source, plafonnée à 15 %, pour les dividendes versés à un bénéficiaire détenant moins de 5 % du capital de la société distributrice.

L'article 10 conserve toutefois une exonération pour les dividendes versés au bénéficiaire détenant plus de 5 % du capital de la société distributrice pendant une durée supérieure à 365 jours. Cette exonération correspond au régime « mère-fille » conventionnel. Elle entrerait donc dans l'hypothèse prévue par le Bofip du 17 avril 2025 (révisé le 24 juillet 2025), qui précise l'application du II de l'article 119 bis A du CGI. Ces dispositions « ne s'appliquent pas lorsque qu'un taux nul s'applique aux produits de source française en vertu du régime fiscal des sociétés mères et filiales, prévu par une convention fiscale ou par la directive 2011/96/UE du Conseil du 30 novembre 2011 modifiée concernant le régime fiscal commun applicable aux sociétés mères et filiales d'États membres différents (dite directive « mère-fille »). »16(*)

En pratique, l'exonération prévue par l'article 10 de la nouvelle convention ne devrait pas, selon les informations transmises au rapporteur, susciter de nouveaux abus : les deux critères de seuil et de durée de détention paraissent trop contraignants pour mener de telles opérations.

À noter que, dans la période comprise entre le 1er janvier 2026, date de l'entrée en vigueur du II de l'article 119 bis A du CGI, et la date de ratification de la convention du 4 avril 2023 par la France, la retenue à la source prévue par le code général des impôts s'appliquera aux dividendes versés depuis la France à une personne établie ou résidant en Finlande.

3. Au-delà de la convention franco-finlandaise, huit autres conventions bilatérales prévoient un taux d'imposition nul pour les dividendes et devraient être inscrites au sommet des priorités de la rénovation de notre réseau conventionnel

Une fois la convention fiscale franco-finlandaise définitivement entrée en vigueur, huit autres conventions fiscales bilatérales de notre réseau conventionnel demeureront concernées par la retenue à la source anti « CumCum » externes (Arabie Saoudite, Bahreïn, Égypte, Émirats arabes unis, Koweït, Liban, Oman et Qatar).

La direction de la législation fiscale, en charge de la négociation et du suivi des conventions fiscales, a indiqué au rapporteur avoir inscrit à son programme de négociation la révision des conventions avec l'Égypte et l'Arabie Saoudite. Ces deux États ont donc accepté le principe d'une évolution de ces accords et, potentiellement, l'introduction de stipulations identiques à l'article 10 de la convention franco-finlandaise.

Le rapporteur estime que les efforts de révision de notre réseau conventionnel doivent être poursuivis, afin de compléter la lutte contre les pratiques « CumCum » dans leur volet externe. En effet, si la retenue à la source prévue par le II de l'article 119 bis A du CGI devrait neutraliser les effets délétères des stipulations de ces neuf conventions en matière d'imposition des dividendes, le rapporteur ne peut que faire sienne la recommandation du rapport d'information de la commission des finances sur la lutte contre la fraude et l'évasion fiscales du 25 octobre 2022, qui visait « rappeler au Gouvernement la nécessité de réviser les conventions fiscales internationales prévoyant un taux de retenue à la source nul sur les dividendes, et ce afin de prévenir tout abus fiscal. »17(*)

II. L'AVENANT DU 22 MAI 2023, CONSÉQUENCE DU REFUS DE LA SUÈDE DE NOTIFIER LA COUVERTURE DE LA CONVENTION FISCALE PAR L'INSTRUMENT MULTILATÉRAL DE L'OCDE

A. FAUTE DE NOTIFICATION PAR LES DEUX PARTIES, LA CONVENTION FRANCO-SUÉDOISE DU 27 NOVEMBRE 1990 N'EST PAS COUVERTE PAR L'INSTRUMENT MULTILATÉRAL DE L'OCDE

Pour rappel, l'OCDE a lancé en 2013 un projet contre « l'érosion de la base d'imposition et le transfert de bénéfices », dit BEPS (Base Erosion and Profit Shifting). Ce dernier repose sur un plan décliné en 15 points, qui a vocation à adapter la fiscalité internationale aux évolutions de l'activité économique, et à celles des pratiques d'évasion fiscale. Il a été étendu en 2016 aux membres du cadre inclusif, c'est-à-dire l'ensemble des États qui ont souhaité participer au développement des standards internationaux. C'est dans ce cadre qu'ont été proposées les règles du « pilier 2 » de l'OCDE, et notamment l'impôt minimum mondial pour les entreprises à 15 %.

Le quinzième et dernier point du projet BEPS a prévu l'élaboration d'un instrument multilatéral pour modifier les conventions fiscales bilatérales. Cet objectif a été concrétisé par la convention multilatérale pour la mise en oeuvre des mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices ou « instrument multilatéral » adoptée à Paris le 24 novembre 2016 et signée par la France le 7 juin 2017.

Pour intégrer l'apport de l'IM, les États peuvent recourir à deux méthodes : soit une notification par les deux parties de leur volonté de « couvrir » leur convention bilatérale, qui a pour effet de modifier automatiquement le contenu de la convention en vigueur, soit une modification par voie d'avenant. En cas de notification, l'État signataire indique à l'OCDE le nom et la date des conventions fiscales bilatérales qu'il entend modifier par l'IM et les stipulations bilatérales qui seront affectées.

Toutefois, à l'instar d'autres États18(*), la Suède a choisi de ne pas notifier l'OCDE de la couverture de son réseau conventionnel par l'instrument multilatéral et de modifier ses conventions fiscales bilatérales par la voie d'avenants. Selon les informations transmises au rapporteur, la Suède aurait motivé sa préférence pour une renégociation bilatérale par des difficultés de droit interne, du fait d'une « difficulté à concilier la nature juridique de la convention multilatérale et son fonctionnement avec les conditions prévues en droit interne relatives à la sécurité juridique et l'intelligibilité pour les contribuables et l'administration sur l'interprétation et l'application des conventions fiscales bilatérales. »19(*) Si la France a accepté cette renégociation, elle reste réticente à procéder à l'intégration de l'acquis de l'IM dans son réseau conventionnel par voie d'avenant, qui s'avère particulièrement chronophage.

L'avenant du 22 mai 2023 a donc pour but de modifier la convention en vigueur afin d'y insérer les stipulations de l'IM. Les négociations, effectuées par échanges écrits, ont été rapides et n'ont soulevé aucune difficulté.

Les relations économiques bilatérales franco-suédoises

Au cours de la dernière décennie, le volume total des échanges de biens et de services entre la France et la Suède a connu une croissance significative, avec une hausse de 55 % pour les biens et de 135 % pour les services.

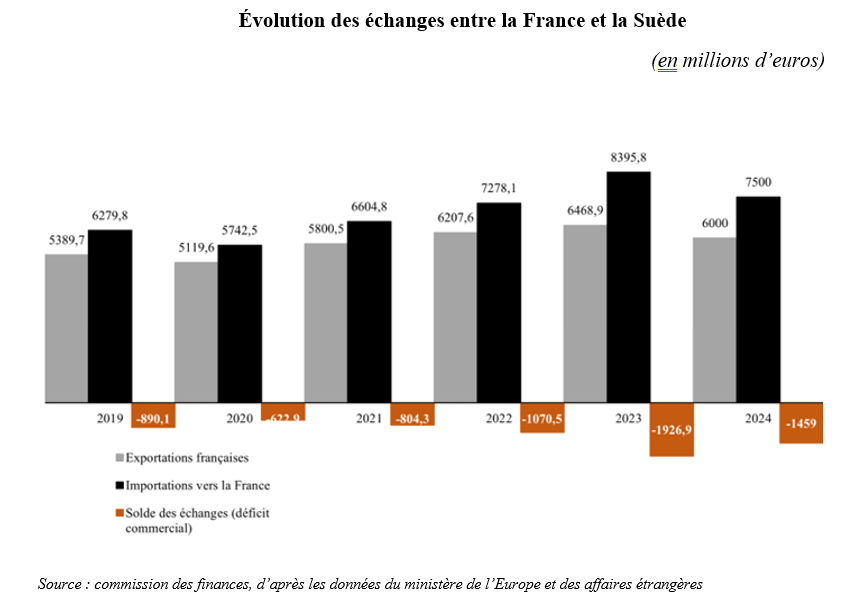

En 2024, le montant total des échanges commerciaux s'est élevé à environ 23 milliards d'euros : 13,5 milliards d'euros pour les biens et 9,5 milliards d'euros pour les services. Dans un contexte macroéconomique dégradé, force est de constater un recul des flux commerciaux de biens (- 9,2 %) par rapport au niveau de l'année précédente, bien que les échanges de services aient maintenu une dynamique soutenue (+ 10,5 %).

En 2024, le solde commercial bilatéral de la France à l'égard de la Suède reste déficitaire (1,5 milliard d'euros), bien qu'en légère amélioration par rapport à l'année précédente. Les exportations françaises vers la Suède se sont établies à 6 milliards d'euros, tandis que les importations en provenance de Suède ont atteint 7,5 milliards d'euros.

S'agissant des échanges de biens entre la France et la Suède, ils restent concentrés autour de secteurs clés tels que les matériels de transport, le bois et ses dérivés, et s'avèrent être structurellement déficitaires pour la France. En ce qui concerne les services qui représentent environ 35 % des échanges bilatéraux, ils s'avèrent être particulièrement dynamiques et diversifiés, notamment dans le domaine des technologies de l'information et de la communication.

Sur le plan financier, les investissements directs témoignent de la solidité de la relation franco-suédois en matière économique : en 2021, les investissements directs suédois en France s'élevaient à dix milliards d'euros, contre plus de six milliards d'euros d'IDE français en Suède. Les entreprises suédoises implantées en France -- telles que Securitas, Volvo, Ikea ou H&M -- emploient environ 95 000 personnes, faisant de la Suède le premier employeur nordique dans l'Hexagone. À l'inverse, les entreprises françaises présentes en Suède emploient environ 70 000 personnes, dont 84 % dans le secteur des services, un domaine dans lequel la France est le premier employeur étranger du pays.

Source : commission des finances d'après l'étude d'impact et les données de la direction générale du Trésor

B. DANS CE CONTEXTE, L'AVENANT DU 22 MAI 2023 A POUR OBJET D'INSÉRER DANS LA CONVENTION BILATÉRALE LES APPORTS DE L'INSTRUMENT MULTILATÉRAL DE L'OCDE

Quatre articles composent l'avenant à la convention du 27 novembre 1990. Les trois premiers ont pour objectif d'y intégrer les apports de l'IM et l'article 4 précise les modalités d'entrée en vigueur.

L'article 1er remplace le préambule de la convention de 1990 par celui préconisé par le dernier modèle de l'OCDE, pour y inscrire l'objectif de lutte contre l'évasion et la fraude fiscales.

Préambule des conventions fiscales

bilatérales

selon le dernier modèle de l'OCDE

« Soucieux de promouvoir leurs relations économiques et d'améliorer leur coopération en matière fiscale,

Entendant conclure une Convention pour l'élimination de la double imposition en matière d'impôts sur le revenu et sur la fortune sans créer de possibilités de non-imposition ou d'imposition réduite par l'évasion ou la fraude fiscale (y compris par des mécanismes de chalandage fiscal destinés à obtenir les allégements prévus dans la présente Convention au bénéfice indirect de résidents d'États tiers) (...) ».

Note : le « chalandage fiscal » désigne l'accès à une personne qui n'est pas résidente de l'un des États membres de la convention à des avantages fiscaux prévus par la convention, en général via des montages financiers qui permettent de bénéficier indirectement de réduction ou d'exonération d'impôt.

Source : Modèle de Convention fiscale concernant le revenu et la fortune, OCDE, 21 novembre 2017

L'article 2 modifie l'article 25 de la convention pour réformer la procédure de règlement des différends en élargissant les possibilités de saisine pour le contribuable : toute personne peut désormais soumettre sa situation à l'une ou l'autre des autorités compétentes, dès lors qu'elle estime que les mesures prises par les États cocontractants entraînent ou entraîneront pour elle une imposition non conforme aux dispositions de la présente convention.

Enfin l'article 3 introduit dans la convention, au travers d'un nouvel article 28 A, la clause générale anti-abus, qui permet de refuser un avantage conventionnel lorsqu'un des principaux objets d'un montage ou d'une transaction est l'octroi de cet avantage.

EXAMEN EN COMMISSION

Réunie le 21 octobre 2025 sous la présidence de M. Claude Raynal, président, la commission des finances a examiné le rapport de Mme Vanina Paoli-Gagin, rapporteur, et élaboration du texte de commission, sur le projet de loi n° 855 (2024-2025), autorisant l'approbation de la convention entre le Gouvernement de la République française et le Gouvernement de la République de Finlande pour l'élimination de la double imposition en matière d'impôts sur le revenu et la prévention de l'évasion et de la fraude fiscales et l'approbation de l'avenant à la convention entre le Gouvernement de la République française et le Gouvernement du Royaume de Suède en vue d'éviter les doubles impositions et de prévenir l'évasion fiscale en matière d'impôts sur le revenu et sur la fortune.

M. Claude Raynal, président. - Nous examinons maintenant le rapport de Vanina Paoli-Gagin sur le projet de loi autorisant, d'une part l'approbation de la convention entre le Gouvernement de la République française et le Gouvernement de la République de Finlande pour l'élimination de la double imposition en matière d'impôts sur le revenu et la prévention de l'évasion et de la fraude fiscales et, d'autre part, l'approbation de l'avenant à la convention entre le Gouvernement de la République française et le Gouvernement du Royaume de Suède en vue d'éviter les doubles impositions et de prévenir l'évasion fiscale en matière d'impôts sur le revenu et sur la fortune.

Mme Vanina Paoli-Gagin, rapporteur. - Notre commission est saisie d'un projet de loi prévoyant l'entrée en vigueur de deux accords internationaux en matière fiscale. Composé de deux articles, ce texte a pour objet d'autoriser l'approbation de la convention fiscale bilatérale franco-finlandaise du 4 avril 2023, d'une part, et de l'avenant du 22 mai 2022 à la convention fiscale franco-suédoise du 27 novembre 1990, d'autre part.

Comme vous le savez, en application de l'article 53 de la Constitution, l'entrée en vigueur des traités et de certains accords internationaux, dont les conventions fiscales, est subordonnée à l'autorisation du Parlement. Les projets de loi concernés, qui ne sauraient modifier le contenu des conventions, ont pour unique objet de valider, ou de rejeter, les solutions négociées par l'exécutif.

Le Sénat se trouve être la première assemblée saisie de ce projet loi.

Comme il est d'usage sur les conventions fiscales, la France est en retard par rapport à ses partenaires sur l'approbation de ces deux accords : la Suède a notifié la France en décembre 2023 de l'accomplissement de ses procédures internes d'approbation et la Finlande a fait de même en juillet 2024.

Je commencerai par présenter le contenu du texte le plus significatif : la nouvelle convention fiscale franco-finlandaise.

En l'état du droit, les relations fiscales entre la France et la Finlande sont régies par une convention bilatérale du 11 septembre 1970. Ce texte, l'un des plus anciens de notre réseau conventionnel à ne pas avoir fait l'objet d'un avenant, ne paraissait plus compatible avec les derniers standards de l'OCDE. De plus, comme nous l'expliquerons par la suite, l'absence de retenue à la source sur les dividendes posait une difficulté majeure. La négociation d'une nouvelle convention était donc doublement nécessaire.

Le texte sur lequel se sont accordées les deux parties s'appuie très largement sur les derniers travaux de l'OCDE. Pour rappel, deux instruments de l'OCDE orientent désormais la politique conventionnelle française en matière fiscale. Il s'agit tout d'abord du modèle de convention fiscale de l'OCDE, mis à jour en 2017. Ce modèle a été complété par l'instrument multilatéral de l'OCDE, issu du plan d'action pour lutter contre l'évitement fiscal et moderniser le droit fiscal international, mieux connu sous son acronyme anglais « BEPS ».

La nouvelle convention intègre par conséquent des stipulations conformes aux avancées de l'OCDE et à la pratique conventionnelle de la France.

Tout d'abord, elle prévoit une définition modernisée de l'établissement stable. Cette notion permet de déterminer si une activité industrielle, commerciale ou libérale est imposable dans l'État où elle est exercée ou dans l'État de résidence de l'entreprise.

Ensuite, elle intègre également les clauses anti-abus et de coopération fiscale les plus récentes.

En outre, elle précise et redéfinit le partage des droits d'imposition entre les deux États sur différentes catégories de revenus et notamment sur les revenus passifs.

Enfin, elle modernise les mécanismes d'élimination des doubles impositions. La France a opté pour la méthode dite de l'imputation, qui consiste à accorder au contribuable un crédit d'impôt imputable sur son impôt français.

En réalité, les négociations bilatérales se sont concentrées sur deux points.

Le premier concerne l'instauration d'un partage d'imposition sur les pensions privées, ce qui était la principale revendication émise par nos partenaires finlandais.

La solution retenue est similaire à celle adoptée par la convention fiscale franco-danoise, que nous avons examinée, il y a deux ans, sur le rapport de notre collègue Vincent Delahaye. Elle repose sur un mécanisme atypique de « crédit d'impôt inversé » et permet de dégager une solution qui préserve les intérêts du Trésor français tout en reconnaissant à la Finlande un droit d'imposition résiduel sur ces revenus. Concrètement, une fois la convention entrée en vigueur, les retraités finlandais installés en France continueront d'être assujettis à l'impôt français pour l'intégralité des montants de pensions privées qu'ils perçoivent. Néanmoins ils seront également imposables en Finlande à hauteur de la différence entre l'impôt payé en France et l'impôt qu'ils auraient payé au Finlande sur ces revenus.

Le second point concerne l'introduction d'une imposition sur les dividendes, afin de prévenir tout risque de montage abusif d'arbitrage de dividendes en la matière. C'était l'objectif majeur des Français dans cette renégociation.

La convention franco-finlandaise de 1970 fait partie des neuf conventions fiscales bilatérales prévoyant un taux nul de retenue à la source sur les dividendes. Une telle stipulation ouvre la voie à des montages CumCum externes : à l'approche de la date de versement des dividendes, afin d'échapper à la retenue à la source, le propriétaire français de l'action la prête au résident d'un État dont la convention fiscale signée avec la France ne prévoit aucune retenue à la source.

Pour prévenir ce risque, la convention nouvellement signée introduit une retenue à la source, plafonnée à 15 %, pour les dividendes versés à un bénéficiaire détenant moins de 5 % du capital de la société distributrice. Elle conserve toutefois une exonération pour les dividendes versés au bénéficiaire détenant plus de 5 % du capital de la société distributrice pendant une durée supérieure à 365 jours, qui correspond au régime « mère-fille » conventionnel.

Je me suis cependant assurée de la compatibilité de ces stipulations avec le dispositif de retenue à la source préventive anti-CumCum externe que le Sénat a introduit dans la loi de finances pour 2025. À compter du 1er janvier 2026, une retenue à la source sera appliquée à titre conservatoire sur les dividendes et produits assimilés versés à des personnes établies ou ayant leur résidence dans un État dont la convention fiscale ne prévoit pas ou exonère de retenue à la source ces produits.

Le désormais célèbre Bulletin officiel des finances publiques (Bofip) du 17 avril 2025, révisé le 24 juillet 2025, précise bien que le dispositif ne s'applique pas aux dividendes versés dans le cadre du régime mère-fille.

J'en viens maintenant à l'avenant à la convention fiscale franco-suédoise, dont le contenu est plus limité.

Comme je l'ai indiqué, l'OCDE a établi en 2016 un modèle de convention multilatérale - « l'instrument multilatéral » - pour la mise en oeuvre des mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices ou « instrument multilatéral ».

Pour intégrer l'apport de l'instrument multilatéral, les États peuvent recourir à deux méthodes : soit une notification par les deux parties de leur volonté de mettre à jour leur convention bilatérale sur ce point, ce qui a pour effet de modifier automatiquement le contenu de la convention en vigueur ; soit une modification de la convention par avenant.

En raison de contraintes juridiques internes, la Suède a choisi de ne pas notifier l'OCDE de la couverture de son réseau conventionnel par l'instrument multilatéral et donc de modifier ses conventions fiscales bilatérales par la voie d'avenants.

L'avenant du 22 mai 2023 a donc pour but de modifier la convention en vigueur afin d'y insérer les stipulations de l'instrument multilatéral. Les négociations, effectuées par échanges écrits, ont été rapides et n'ont soulevé aucune difficulté.

L'accord reprend les principales stipulations de l'instrument multilatéral de l'OCDE et intègre une mise à jour du préambule de la convention au regard de l'objectif de lutte contre l'évasion et la fraude fiscale ; une modernisation de la procédure de règlement des différends ; et une clause générale anti-abus, pour lutter contre les montages fiscaux abusifs.

À l'issue de cette présentation, les deux accords trouvés me paraissent équilibrés. La convention franco-finlandaise prévoit des concessions réciproques, mais l'objectif principal de limiter les possibilités de CumCum externes a été atteint. L'avenant à la convention franco-suédoise répond à l'intention de la France de couvrir l'ensemble de son réseau conventionnel par l'instrument multilatéral de l'OCDE.

Je vous propose par conséquent, mes chers collègues, d'émettre un avis favorable à l'entrée en vigueur de la convention fiscale bilatérale franco-finlandaise du 4 avril 2023 et de l'avenant du 22 mai 2022 à la convention fiscale franco-suédoise du 27 novembre 1990, c'est-à-dire, d'adopter le présent projet de loi sans le modifier.

M. Jean-François Husson, rapporteur général. - Le travail de notre rapporteur s'inscrit dans le prolongement de nos travaux visant à lutter contre la fraude CumCum, liée aux mécanismes d'arbitrage de dividendes.

En application de l'article 53 de la Constitution, le Parlement ne dispose pas du droit d'amendement en ce qui concerne les conventions fiscales. Il peut simplement voter ou rejeter le texte qui lui est soumis. Je rappelle toutefois qu'il nous est arrivé dans le passé, comme en 2011 ou en 2014, de rejeter certains textes.

La convention fiscale franco-finlandaise datait de 1970. Il était temps de la réviser, notamment pour régler le problème de la fraude CumCum externe. Toutefois, d'autres conventions fiscales continuent d'exonérer les dividendes de tout prélèvement à la source. J'aimerais savoir si Bercy souhaite renégocier ces conventions.

À compter du 1er janvier 2026, une retenue à la source devrait être appliquée à titre conservatoire sur les dividendes et produits assimilés versés à des personnes établies ou ayant leur résidence dans un État dont la convention fiscale ne prévoit pas ou exonère de retenue à la source ces produits. Toutefois, à ma connaissance, l'administration fiscale n'a toujours pas publié l'instruction fiscale nécessaire dans le Bofip pour mettre en oeuvre cette mesure.

Mme Vanina Paoli-Gagin, rapporteur. - Lorsque la nouvelle convention fiscale franco-finlandaise sera entrée en vigueur, la France sera encore signataire de huit conventions fiscales bilatérales qui prévoient une exonération de retenue à la source des dividendes. Il s'agit des conventions signées avec l'Arabie saoudite, le Bahreïn, l'Égypte, les Émirats arabes unis, le Koweït, le Liban, Oman et le Qatar. La direction de la législation fiscale (DLF), qui est chargée de la négociation et du suivi de ces conventions, a inscrit à son programme de négociations la révision des conventions avec l'Arabie saoudite et l'Égypte. Ces deux États ont accepté le principe d'une révision des accords existants et, potentiellement, l'introduction de stipulations similaires à celles figurant à l'article 10 de la nouvelle convention franco-finlandaise.

Enfin, Monsieur le rapporteur général, l'administration fiscale devrait publier l'instruction fiscale spécifique à cette mesure prochainement, mais on ne sait pas quand...

Mme Christine Lavarde. - Traditionnellement les conventions internationales sont adoptées selon une procédure d'examen simplifié : la commission des affaires étrangères les examine et nous nous contentons, en séance publique, d'entériner sa position, sans discussion. Est-ce cette procédure qui sera retenue ou bien aurons-nous une discussion dans l'hémicycle ? On peut toutefois s'interroger sur la plus-value d'un examen en séance publique puisque le texte est à prendre ou à laisser.

M. Claude Raynal, président. - Le projet de loi sera examiné en séance publique selon la procédure classique. Certains groupes politiques, comme le groupe Communiste Républicain Citoyen et Écologiste - Kanaky (CRCE-K), ont pu s'opposer au recours à la procédure d'examen simplifié pour les conventions fiscales. Ces textes peuvent en effet contenir des dispositions sensibles.

M. Jean-François Husson, rapporteur général. - Il y a quelques années, Bercy avait essayé de faire ratifier nuitamment, par voie d'amendement au projet de loi de finances, des conventions fiscales. Cela n'avait pas été très bien perçu !

EXAMEN DES ARTICLES

Article 1er

L'article 1er est adopté sans modification.

Article 2

L'article 2 est adopté sans modification.

Le projet de loi est adopté sans modification.

LISTE DES PERSONNES ENTENDUES

Ministère de l'économie, des finances et de la souveraineté industrielle, énergétique et numérique - Direction de la législation fiscale

- M. Florian de FILIPPO, chef du bureau E1 ;

- M. Antoine GUICI, chef de section ;

- Mme Stéphanie ATTAL, rédactrice.

Ministère de l'Europe et des affaires étrangères

- M. Simon HORRENBERGER, chef de mission ;

- M. Lucas FROMENT, chef de pôle au sein de la mission des conventions et de l'entraide judiciaire ;

- M. François MATTRET, conseiller juridique au sein de la mission des accords et traités ;

- Mme Élodie NABENG, rédactrice au sein de la mission de l'Europe occidentale et nordique ;

- Mme Fanny ROLLAND, rédactrice au sein de la mission des conventions et de l'entraide judiciaire.

LA LOI EN CONSTRUCTION

Pour naviguer dans les rédactions successives du texte, le tableau synoptique de la loi en construction est disponible sur le site du Sénat à l'adresse suivante :

https://www.senat.fr/dossier-legislatif/pjl24-855.html

* 1 Modèle de Convention fiscale concernant le revenu et la fortune de l'OCDE, 21 novembre 2017.

* 2 BEPS ou Base Erosion and Profit Shifting.

* 3 Loi n° 2018-604 du 12 juillet 2018 autorisant la ratification de la convention multilatérale pour la mise en oeuvre des mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices.

* 4 Modèle de Convention fiscale concernant le revenu et la fortune de l'OCDE, 21 novembre 2017.

* 5 OCDE, commentaires du modèle de convention fiscale concernant le revenu et la fortune, mis à jour le 21 novembre 2017, commentaire de l'article 1er, point 9.

* 6 La translucidité fiscale est un régime d'imposition des sociétés de personnes dans le cadre duquel le revenu fiscal est déterminé au niveau de la société mais l'imposition est effectuée auprès des associés, l'entité conservant sa personnalité juridique.

* 7 C'est-à-dire les sociétés de personnes, groupements de personnes ou autres entités analogues dont le siège effectif est situé en France, qui sont assujetties à l'impôt en France et dont les porteurs de parts sont personnellement soumis à l'impôt à raison de leur quote-part dans la société.

* 8 Rapport n° 1099 (15e législature) fait par M. Benjamin Dirx, au nom de la commission des affaires étrangères, sur le projet de loi autorisant la ratification de la convention multilatérale pour la mise en oeuvre des mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices, 20 juin 2018.

* 9 Conseil d'État, 13 octobre 1999, n° 191191, SA Diebold Courtage.

* 10 Notamment au travers de la directive (UE) 2017/1852 du Conseil du 10 octobre 2017 concernant les mécanismes de règlement des différends fiscaux dans l'Union européenne.

* 11 Conseil d'État, 25 octobre 2017, n° 396954, Cts Verdannet.

* 12 Pour l'application de la convention, le travail temporaire correspond au travail effectué par le résident d'un État A dans l'État B pour une ou des périodes n'excédant pas un total de 183 jours sur une durée de douze mois, commençant ou se terminant durant l'année fiscale considérée.

* 13 Convention entre le Gouvernement de la République française et le Gouvernement du Royaume du Danemark pour l'élimination de la double imposition en matière d'impôts sur le revenu et la prévention de l'évasion et de la fraude fiscales, signée le 4 février 2022, dont l'approbation a été autorisée par la loi n° 2023-1232 du 22 décembre 2023 autorisant l'approbation de la convention entre le Gouvernement de la République française et le Gouvernement du Royaume du Danemark pour l'élimination de la double imposition en matière d'impôts sur le revenu et la prévention de l'évasion et de la fraude fiscales et la ratification de la convention entre la République française et la République hellénique pour l'élimination de la double imposition en matière d'impôts sur le revenu et pour la prévention de l'évasion et de la fraude fiscales.

* 14 Le chiffre réel pourrait être cinq fois plus élevé, faute d'une inscription par les personnes concernées sur les registres consulaires.

* 15 Article 119 bis A du code général des impôts, dans sa version en vigueur à compter du 1er janvier 2026.

* 16 BOI-RES-RPPM-000203.

* 17 Rapport d'information n° 72 (2022-2023) fait par M. Jean-François Husson au nom de la commission des finances, en conclusion de la mission d'information sur la lutte contre la fraude et l'évasion fiscales, 25 octobre 2022.

* 18 Par exemple, la Suisse, également signataire de l'instrument multilatéral, a refusé de notifier la couverture par ce dernier de la convention fiscale franco-suisse du 9 septembre 1966. Un avenant, signé le 27 juin 2023 et dont l'approbation a été autorisée par la loi n° 2025-567 du 23 juin 2025, a été nécessaire pour intégrer les apports de l'IM dans la convention. Pour plus de précision, voir le rapport n° 480 (2024-2025) fait par Mme Vermeillet au nom de la commission des finances sur le projet de loi autorisation la ratification de cet avenant (26 mars 2025).

* 19 Réponses au questionnaire du rapporteur.