- EXAMEN DES ARTICLES

- Article liminaire (supprimé)

- Article 1er (supprimé)

Rectification des tableaux d'équilibre

- Article 2 (supprimé)

Rectification de l'Ondam et des sous-objectifs de l'Ondam

- Article 3 (supprimé)

Rectification de la contribution des régimes d'assurance maladie au FMIS

- Article 4

Renforcer les pouvoirs de recouvrement des organismes

- Article 4 bis (nouveau)

Décalage de la généralisation du service d'avance immédiate de crédit d'impôt pour certains services à la personne

- Article 5

Simplifier l'affiliation, la déclaration de revenu, l'action sociale

et la gouvernance de la sécurité sociale des artistes-auteurs

- Article 5 bis (nouveau)

Subordination de l'affiliation des bailleurs à métayage au régime

des non-salariés agricoles à une participation effective

à l'activité de l'exploitation agricole

- Article 5 ter (nouveau)

Exonération partielle de cotisations sociales pour les collaborateurs de chef d'exploitation agricole qui choisissent de devenir chef d'exploitation

- Article 5 quater (nouveau)

Mise en place d'un plan d'action ou d'une négociation dans les entreprises de plus de 300 salariés sous peine d'un malus sur les cotisations vieillesse

- Article 6 (supprimé)

Maintenir les seuils de revenus pris en compte pour le calcul de la CSG sur certains revenus de remplacement

- Article 6 bis (nouveau)

Passage de 9,2 % à 10,6 % du taux de la CSG sur les revenus du patrimoine et des placements

- Article 6 ter (nouveau)

Extension de la règle de lissage du revenu pris en compte dans le cas des allocations chômage et des pensions de retraite et d'invalidité pour la détermination du taux de CSG

- Article 7 (supprimé)

Institution d'une taxe exceptionnelle sur les cotisations versées aux complémentaires santé

- Article 7 bis (nouveau)

Instauration de niches sociale et fiscale en faveur de coopératives pharmaceutiques

- Article 7 ter (nouveau)

Soumission des contrats de complémentaire santé à destination des agriculteurs retraités à un taux réduit de taxe de solidarité additionnelle

- Article 8

Réduire les niches sociales applicables aux compléments salariaux

- Article 8 bis (nouveau)

Expérimentation permettant aux chefs d'exploitation ou d'entreprise agricole d'opter pour que leurs cotisations soient calculées sur la base d'une estimation de leurs revenus professionnels de l'année en cours

- Article 8 ter (nouveau)

Ajustement et pérennisation du régime social des outils de fidélisation des salariés par leur association au capital

- Article 8 quater (nouveau)

Précision relative à la réforme de l'assiette sociale des travailleurs indépendants par la LFSS 2024, dans le cas des exploitants agricoles

- Article 8 quinquies

(nouveau)

Possibilité pour les travailleurs indépendants agricoles d'exclure

les plus-values professionnelles à court terme de leur assiette sociale

- Article 8 sexies

(nouveau)

Réduction des allégements généraux pour les branches

dont les minima sont inférieurs au Smic

- Article 8 septies (nouveau)

Extension aux entreprises de plus de 250 salariés du dispositif de déduction forfaitaire de cotisations patronales sur les heures supplémentaires

- Article 8 octies (nouveau)

Rapport d'évaluation de la réforme de la protection sociale

des indépendants réalisée par l'article 15 de la LFSS pour 2018

- Article 9

Rationaliser certaines exonérations spécifiques

- Article 9 bis (nouveau)

Prise en charge par les employeurs d'une partie des intérêts des prêts immobiliers des salariés primo-accédants

- Article 9 ter (nouveau)

Harmonisation du calcul des cotisations et contributions sociales pour les agriculteurs louant des meublés de tourisme

- Article 9 quater (nouveau)

Suppression de l'exclusion des tâches réalisées par des entreprises de travaux forestiers de l'exonération dégressive pour l'embauche de travailleurs occasionnels et demandeurs d'emploi (TO-DE)

- Article 9 quinquies (nouveau)

Exonération de cotisations à la mutualité sociale agricole des dons en nature effectués par les agriculteurs

- Article 9 sexies (nouveau)

Extension du dispositif de la Lodéom aux chambres d'agriculture

et aux chambres de commerce et d'industrie des outre-mer

- Article 9 septies

(nouveau)

Réintégration de certaines entreprises d'armement maritime

dans le dispositif d'exonération de contributions sociales

- Article 10

Transférer le rendement de la clause de sauvegarde

au sein d'une nouvelle contribution

- Article 10 bis (nouveau)

Exclusion des médicaments génériques et biosimilaires du calcul

de la clause de sauvegarde

- Article 10 ter (nouveau)

Introduction d'un critère de territorialité dans le calcul de la clause de sauvegarde

- Article 11

Instaurer un mécanisme d'acompte des remises

relatives aux produits de santé

- Article 11 bis (nouveau)

Extension du périmètre de la taxe sur les boissons prémix

- Article 11 ter (nouveau)

Taxer les produits n'affichant pas le Nutri-score

- Article 11 quater (nouveau)

Ajustement de la contribution sur les dépenses de publicité des jeux d'argent et de hasard

- Article 11 quinquies

(nouveau)

Allègement de la taxe sur les ventes en gros aux officines pharmaceutiques

- Article 11 sexies (nouveau)

Fixation par la loi du plafond des remises commerciales

- Article 11 septies (nouveau)

Contribution spécifique sur les entreprises qui importent,

produisent ou commercialisent de l'hexane

- Article 12

Clarifier les transferts financiers au sein des administrations

de sécurité sociale (« article-tuyau »)

- Article 12 bis (nouveau)

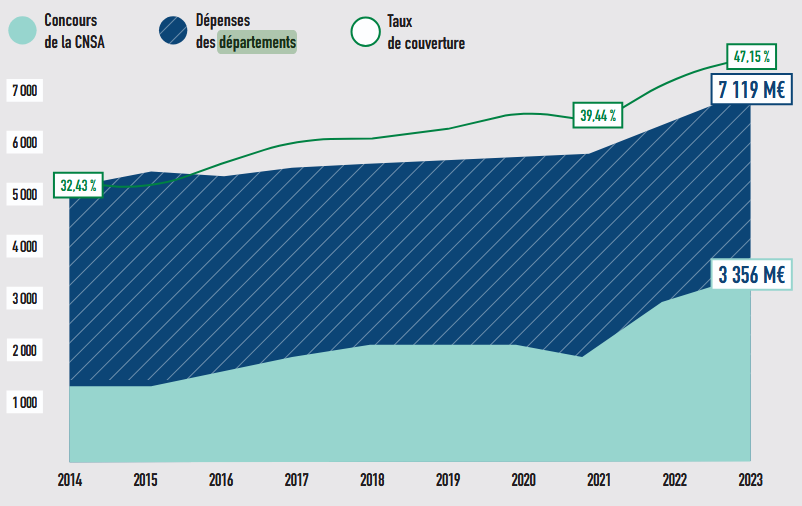

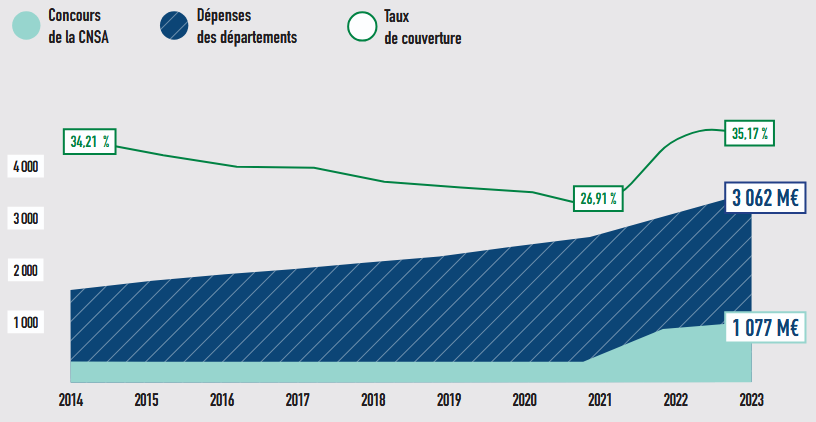

Affectation d'une fraction de CSG aux départements et réduction, à due concurrence, de la fraction affectée à la Caisse nationale de solidarité

pour l'autonomie

- Article 12 ter (nouveau)

Annuler la participation de l'assurance maladie à la prise en charge des cotisations des professionnels de santé en cas de fraude

- Article 12 quater (nouveau)

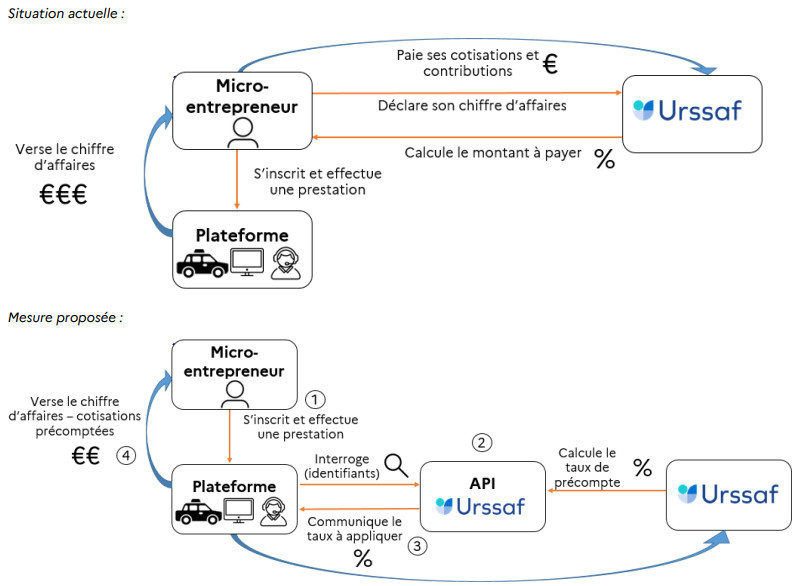

Exclusion des micro-commerçants du dispositif de précompte des cotisations sociales par les plateformes

- Article 12 quinquies (nouveau)

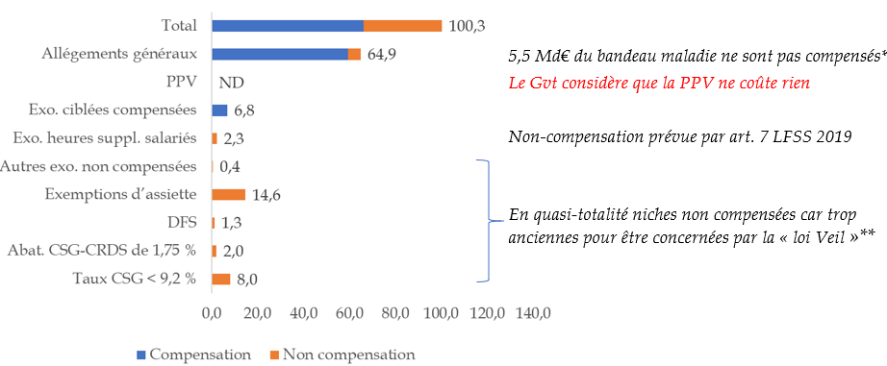

Suppression de certaines dérogations au principe de compensation fixé

par la « loi Veil »

- Article 12 sexies

(nouveau)

Instauration d'une cotisation obligatoire pour les ressortissants extracommunautaires titulaires d'un visa de long séjour

- Article 12 septies (nouveau)

Suppression de la possibilité pour le Gouvernement de minorer la compensation à l'Unédic des allégements généraux de cotisations patronales

- Article 12 octies

(nouveau)

Suppression de la possibilité de fixer par décret le montant

de la contribution d'équilibre aux régimes spéciaux fermés versée

par les régimes de retraite complémentaire et le régime général

- Article 12 nonies

(nouveau)

Augmentation des majorations de redressement pour travail dissimulé

- Article 12 decies

(nouveau)

Suppression de la réduction de majoration en cas de paiement rapide

des montants redressés pour travail dissimulé

- Article 12 undecies

(nouveau)

Modification des maxima de pénalités prononcées en cas de non-respect

de l'obligation de transmission à l'Urssaf des données des vendeurs

et prestataires recourant à des plateformes de vente en ligne

- Article 13

Approbation du montant de la compensation des exonérations

mentionné à l'annexe 4

- Article 14

Tableau d'équilibre 2026

- Article 15

Objectif d'amortissement de la dette sociale et prévisions de recettes du Fonds de réserve pour les retraites

- Article 16

Liste et plafonds de trésorerie des régimes et organismes habilités à recourir à des ressources non permanentes

- Article 16 bis

(nouveau)

Réduction de la capacité de l'Acoss à s'endetter sur les marchés

- Article 17 (supprimé)

Approbation du rapport sur l'évolution pluriannuelle du financement de la sécurité sociale

- Article liminaire (supprimé)

N° 131

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 15 novembre 2025

RAPPORT

FAIT

au nom de la commission des affaires sociales (1) sur

le projet de loi

de financement de la

sécurité sociale, dont le Sénat

est saisi en application

de l'article 47-1, alinéa 2, de la

Constitution, pour 2026,

Par Mme Élisabeth DOINEAU,

Rapporteure générale,

Mmes Corinne IMBERT, Pascale GRUNY, M. Olivier HENNO,

Mmes Marie-Pierre RICHER et Chantal DESEYNE,

Rapporteures et

Rapporteurs

Sénatrices et Sénateurs

Tome II

Examen des articles

Fascicule 1

(1) Cette commission est composée de : M. Philippe Mouiller, président ; Mme Élisabeth Doineau, rapporteure générale ; Mme Pascale Gruny, M. Alain Milon, Mme Annie Le Houerou, MM. Bernard Jomier, Olivier Henno, Dominique Théophile, Mmes Cathy Apourceau-Poly, Véronique Guillotin, M. Daniel Chasseing, Mme Raymonde Poncet Monge, vice-présidents ; Mmes Viviane Malet, Annick Petrus, Corinne Imbert, Corinne Féret, Jocelyne Guidez, secrétaires ; Mmes Marie-Do Aeschlimann, Christine Bonfanti-Dossat, Corinne Bourcier, Brigitte Bourguignon, Céline Brulin, M. Laurent Burgoa, Mmes Marion Canalès, Maryse Carrère, Catherine Conconne, Patricia Demas, Chantal Deseyne, Brigitte Devésa, M. Jean-Luc Fichet, Mme Frédérique Gerbaud, MM. Xavier Iacovelli, Khalifé Khalifé, Mmes Florence Lassarade, Marie-Claude Lermytte, M. Martin Lévrier, Mmes Monique Lubin, Brigitte Micouleau, Laurence Muller-Bronn, Solanges Nadille, Anne-Marie Nédélec, Guylène Pantel, Émilienne Poumirol, Frédérique Puissat, Marie-Pierre Richer, Anne-Sophie Romagny, Laurence Rossignol, Silvana Silvani, M. Jean Sol, Mmes Nadia Sollogoub, Anne Souyris.

Voir les numéros :

|

Assemblée nationale (17ème législ.) : |

1907, 2049 et 2057 |

|

Sénat : |

122 et 126 (2025-2026) |

EXAMEN DES ARTICLES

Article liminaire (supprimé)

Cet article, supprimé dans le texte transmis au Sénat par le Gouvernement, présente, pour l'exercice en cours et pour l'année à venir, l'état des prévisions de dépenses, de recettes et de solde des administrations de sécurité sociale.

La commission propose de rétablir cet article, qui est une disposition obligatoire des LFSS.

I - Le dispositif proposé

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale, conformément aux dispositions de la loi organique du 14 mars 2022.

Article L.O. 111-3-2 du code de la sécurité sociale

« Dans son article liminaire, la loi de financement de l'année présente, pour l'exercice en cours et pour l'année à venir, l'état des prévisions de dépenses, de recettes et de solde des administrations de sécurité sociale. »

L'intégration de cet article liminaire dans la LFSS a été souhaitée par le législateur organique.

En effet, si le Parlement, au moment de l'examen du projet de loi de financement de la sécurité sociale, ne peut se prononcer, pour l'essentiel, que sur les mesures ayant un effet sur les régimes obligatoires de base (Robss), les organismes ou des organismes concourant à leur financement (FSV1(*)), à l'amortissement de leur dette (Cades) ou à la mise en réserve de recettes à leur profit (FRR), c'est bien le champ plus large des administrations de sécurité sociale (Asso) qui est considéré par l'Insee dans le calcul des comptes des administrations publiques (selon les concepts de la comptabilité nationale), et utilisé pour l'application du pacte de stabilité et de croissance.

Au demeurant, l'État accorde sa garantie de droit ou de fait à plusieurs organismes et régimes situés en dehors du périmètre des Robss.

C'est pourquoi, à défaut d'élargir formellement le périmètre des LFSS, comme l'avait proposé le Sénat2(*), le législateur organique a au moins souhaité que le Parlement dispose d'une vision financière globale des administrations de sécurité sociale au moment de l'examen des lois de financement, tant par la création de nouvelles annexes relatives à l'assurance chômage, aux régimes complémentaires de retraite et aux établissements de santé que par la création de cet article liminaire.

Sur le fond, les prévisions de cet article sont retracées dans le tableau ci-après.

Prévisions de dépenses, de recettes et de solde des administrations de sécurité sociale pour les années 2024 et 2025 au sens de la comptabilité nationale

(en points de produit intérieur brut)

|

2025 |

2026 |

|

|

Recettes |

26,7 |

26,7 |

|

Dépenses |

27,0 |

26,6 |

|

Solde |

- 0,3 |

0,1 |

Source : Projet de loi de financement de la sécurité sociale pour 2026

Prises dans leur ensemble, les Asso, dont les dépenses et les recettes représentent plus d'un quart du PIB, présenteraient donc, selon le Gouvernement, un déficit de 0,3 point de PIB en 2025 et un excédent + 0,1 point de PIB en 2026.

Les administrations de sécurité sociale (Asso)

Les administrations de sécurité sociale regroupent les régimes d'assurance sociale et les organismes dépendant des assurances sociales (principalement les hôpitaux à financement public) (Odass).

Les régimes d'assurance sociale comprennent principalement :

- le régime général ;

- divers fonds : Fonds de solidarité vieillesse (FSV), mais aussi Fonds commun pour les accidents du travail (FCAT), Fonds d'indemnisation des victimes de l'amiante (Fiva), Service social d'allocation aux personnes âgées (Saspa), Fonds de compensation des organismes de sécurité sociale (FCOSS), etc. ;

- les autres régimes de base des salariés (régimes spéciaux d'entreprises et d'établissements publics, salariés agricoles, etc.) ;

- les régimes des non-salariés (dont la mutualité sociale agricole) ;

- l'Unédic ;

- les régimes complémentaires d'assurance vieillesse des salariés (Agirc-Arrco...) ;

- depuis un reclassement effectué en 2011 par l'Insee, la Caisse d'amortissement de la dette sociale (Cades) et le Fonds de réserve des retraites (FRR), jusqu'alors considérés comme des organismes divers d'administration centrale (Odac).

Les organismes dépendant des assurances de sécurité sociale (Odass), qui dépendent des administrations de sécurité sociale, comprennent :

- les hôpitaux de l'assistance publique, ainsi que les hôpitaux privés financés par la dotation globale hospitalière (attribuée par les caisses de sécurité sociale) ;

- les oeuvres sociales intégrées aux organismes de sécurité sociale (oeuvres sociales de la Cnaf, écoles d'infirmiers) ;

- France Travail.

Comme le montre le tableau ci-après, en 2025 comme en 2026, l'écart entre le déficit de la sécurité sociale et l'excédent global des administrations de sécurité sociale proviendrait essentiellement de la Caisse d'amortissement de la dette sociale (Cades).

Capacité de financement des administrations de sécurité sociale

(en milliards d'euros)

|

2025 |

2026 |

|

|

Asso |

-8,4 |

3,4 |

|

Recettes |

796,6 |

817,7 |

|

Dépenses |

805 |

814,4 |

|

Régime général + Fonds de solidarité vieillesse |

-21,6 |

-16,9 |

|

Recettes |

549,5 |

542,5 |

|

Dépenses |

571,0 |

559,5 |

|

Unédic |

0,3 |

0,6 |

|

Recettes |

45,2 |

44,4 |

|

Dépenses |

44,8 |

43,8 |

|

Régimes complémentaires des salariés |

1,5 |

2,1 |

|

Recettes |

111,6 |

114,3 |

|

Dépenses |

110,1 |

112,2 |

|

Cades |

15,7 |

16,0 |

|

Recettes |

19,0 |

18,8 |

|

Dépenses |

3,3 |

2,8 |

|

FRR - Fonds de réserve des retraites |

-0,7 |

-0,7 |

|

Recettes |

0,9 |

0,9 |

|

Dépenses |

1,6 |

1,6 |

|

Organismes divers de sécurité sociale |

-2,4 |

-2,0 |

|

Recettes |

135,1 |

138,0 |

|

Dépenses |

137,5 |

140,0 |

Asso : administrations de sécurité sociale. Cades : Caisse d'amortissement de la dette sociale.

Source : Rapport économique, social et financier annexé au projet de loi de finances pour 2026

L'hypothèse d'un fort excédent des régimes complémentaires de retraite, dont la commission avait souligné l'irréalisme à l'occasion de l'examen du PLFSS 2024, est donc abandonnée.

II. Le dispositif transmis au Sénat

Cet article a été supprimé dans le texte transmis au Sénat par le Gouvernement en application de l'article L.O. 111-7 du code de la sécurité sociale3(*).

III - La position de la commission

Comme indiqué dans le tome I du présent rapport, le Haut Conseil des finances publiques juge les prévisions du Gouvernement pour 2026 plutôt optimistes.

On rappelle toutefois que le présent article est purement prévisionnel.

Par ailleurs, l'article liminaire est une disposition obligatoire des LFSS (article L.O. 111-3-2 du code de la sécurité sociale). Son absence susciterait un risque d'inconstitutionnalité de l'ensemble du PLFSS.

Aussi, la commission a adopté un amendement n° 585 de sa rapporteure générale tendant à rétablir l'article.

La commission propose de rétablir cet article dans sa rédaction initiale.

PREMIÈRE PARTIE

DISPOSITIONS RELATIVES

AUX RECETTES

ET À L'ÉQUILIBRE GÉNÉRAL DE LA

SÉCURITÉ SOCIALE

POUR L'EXERCICE 2025

Article 1er

(supprimé)

Rectification des tableaux d'équilibre

Cet article, supprimé dans le texte transmis au Sénat par le Gouvernement, a pour objet de rectifier pour 2025, exercice en cours, les tableaux d'équilibre, par branche, des régimes obligatoires de base, ainsi que le tableau d'équilibre du Fonds de solidarité vieillesse.

La commission propose de rétablir cet article, qui est une disposition obligatoire des LFSS.

I - Le dispositif proposé

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale, conformément à la loi organique du 14 mars 2022.

Article L.O. 111-3-3 du code de la sécurité sociale (extrait)

« Dans sa partie comprenant les dispositions relatives à l'année en cours, la loi de financement de l'année :

1° Rectifie les prévisions de recettes et les tableaux d'équilibre des régimes obligatoires de base, par branche, ainsi que ceux des organismes concourant au financement de ces régimes ;

2° Rectifie les objectifs de dépenses, par branche, de ces régimes (...) ;

3° Rectifie l'objectif assigné aux organismes chargés de l'amortissement de la dette des régimes obligatoires de base et des organismes concourant à leur financement et les prévisions de recettes affectées aux fins de mise en réserve à leur profit. »

A. Un déficit 2025 de 23 milliards d'euros (au lieu de 22,1 milliards d'euros)

Le présent article propose deux tableaux, le premier pour l'ensemble des régimes obligatoires de base de sécurité sociale (Robss), le deuxième pour le Fonds de solidarité vieillesse (FSV).

Depuis la LFSS 2023, cette partie rectificative ne comporte plus de tableau spécifique au régime général de sécurité sociale, conformément au nouveau cadre organique qui focalise les votes du Parlement sur l'ensemble des régimes obligatoires de base.

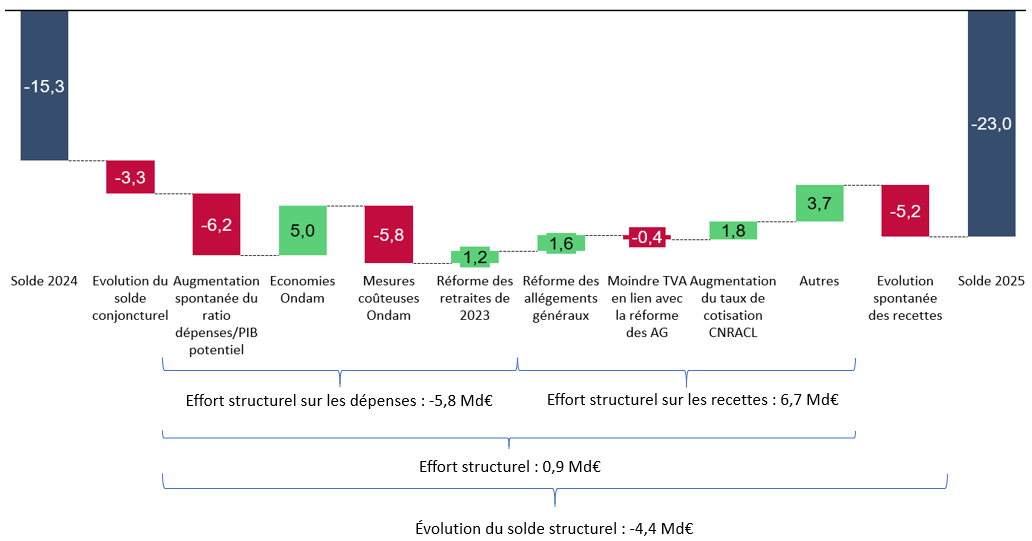

Le déficit, de 15,3 milliards d'euros en 2024, augmenterait fortement en 2025, pour atteindre 23 milliards d'euros.

1. Un effort structurel à peine positif

Comme indiqué dans le tome I du présent rapport, l'effort structurel (c'est-à-dire la part discrétionnaire de l'évolution du déficit4(*)) serait à peine positif (0,9 milliard d'euros). En effet, les mesures d'économies et de hausses de recettes parviendraient juste à compenser la tendance spontanée des dépenses à augmenter plus rapidement que le PIB. Cela proviendrait notamment, dans le cas de l'Ondam, de mesures coûteuses supérieures aux mesures d'économie.

D'autre part, les facteurs d'évolution indépendants de l'action du Gouvernement aggraveraient le déficit de 8,5 milliards d'euros. En effet, la dégradation de la conjoncture (le Gouvernement prévoyant une croissance de 0,7 % en 2025) se traduirait par une dégradation du solde conjoncturel d'environ 3,3 milliards d'euros. Par ailleurs, hors mesures nouvelles (du fait notamment de cette conjoncture défavorable), les recettes tendraient spontanément à diminuer de 5,2 milliards d'euros par rapport à ce qui proviendrait d'une croissance au même rythme que le PIB potentiel.

Décomposition indicative de

l'évolution du solde de la sécurité sociale

entre 2024

et 2025 (Robss+FSV)

(en milliards d'euros)

Un montant positif (bâtons verts) correspond à une amélioration du solde, un montant négatif (bâtons rouges) à une dégradation du solde.

Lecture : En 2025, l'écart de l'évolution spontanée des dépenses par rapport à celle du PIB potentiel dégraderait le solde de 6,2 milliards d'euros.

Solde effectif : PLFSS pour 2026. Soldes conjoncturel et structurel calculés par la commission des affaires sociales d'après les estimations du PIB potentiel de la Commission européenne (mai 2025). Economies Ondam : 4,3 milliards d'euros prévus par la LFSS 2025 (source : annexe 5 au PLFSS pour 2026) moins le montant des révisions à la baisse de mesures par le comité d'alerte sur l'évolution des dépenses d'assurance maladie dans son avis de juin 2025 (moindres économies sur les médicaments pour 0,7 milliard d'euros et abaissement du taux plafond de remises commerciales sur les génériques pour 0,1 milliard d'euros) plus le montant des mesures correctives jugées crédibles par le comité d'alerte dans son avis de septembre 2025 (1,5 milliard d'euros). Impact de la réforme des retraites : rapport à la commission des comptes de la sécurité sociale d'octobre 2025. Mesures nouvelles sur les recettes : rapport à la commission des comptes de la sécurité sociale d'octobre 2025.

AG : allégements généraux de cotisations sociales patronale. CNRACL : Caisse nationale de retraite des agents des collectivités locales. FSV : Fonds de solidarité vieillesse. Robss : régimes obligatoires de base de sécurité sociale. TVA : taxe sur la valeur ajoutée.

Source : Commission des affaires sociales du Sénat, d'après les sources indiquées

2. Un déficit 2025 provenant de la branche maladie et dans une moindre mesure de la branche vieillesse

Le déficit correspondrait très majoritairement à celui de la branche maladie, celui de la branche vieillesse, bien qu'en augmentation, demeurant nettement moins élevé.

Prévisions de solde des différentes branches par le présent PLFSS (2025)

(en milliards d'euros)

|

Recettes |

Dépenses |

Solde |

|

|

Maladie |

245,1 |

262,3 |

- 17,2 |

|

Accidents du travail et maladies professionnelles |

16,9 |

17,5 |

- 0,5 |

|

Vieillesse |

297 |

303,4 |

- 6,3 |

|

Famille |

60,2 |

59,3 |

0,8 |

|

Autonomie |

41,7 |

42 |

- 0,3 |

|

Toutes branches (hors transferts entre branches) |

642,3 |

665,8 |

- 23,5 |

|

Toutes branches (hors transferts entre

branches), |

643,1 |

666,1 |

- 23,0 |

Source : PLFSS 2026

3. Un supplément de déficit en 2025 par rapport à la LFSS 2025 provenant de moindres recettes et concentré sur la branche maladie

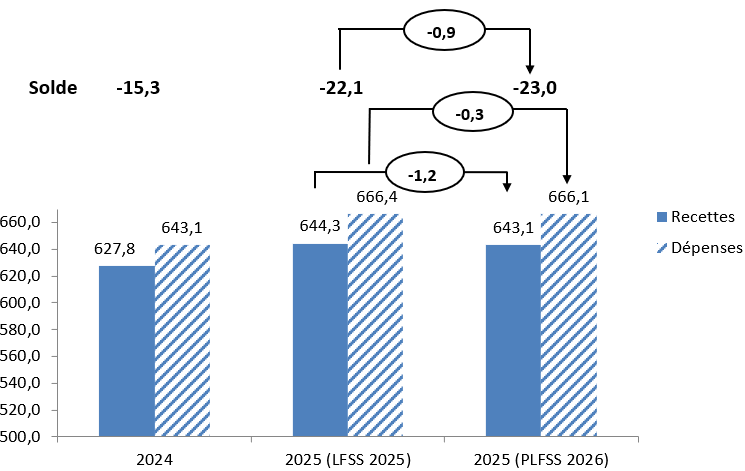

a) Par rapport à la LFSS 2025, un supplément de déficit en 2025 provenant de moindres recettes

Par rapport à la prévision de la LFSS 2025, le supplément de déficit, de 0,9 milliard d'euros, proviendrait essentiellement de recettes inférieures de 1,2 milliard d'euros aux prévisions, alors que les dépenses ne seraient que légèrement inférieures aux prévisions (- 0,3 milliard d'euros).

Recettes et dépenses de la sécurité sociale en 2025 (Robss + FSV)

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat

L'annexe à la future LFSS prévoit que l'Ondam serait strictement égal à la prévision de la LFSS 2025, soit 265,9 milliards d'euros5(*).

b) Par rapport à la LFSS 2025, une révision à la hausse du déficit concernant essentiellement la branche maladie

Le tableau suivant détaille, par branche, l'évolution des prévisions de soldes pour 2025.

On observe que la révision à la hausse du déficit, de 0,9 milliard d'euros, provient essentiellement de la branche maladie (déficit revu à la hausse de 1,8 milliard d'euros), et dans une moindre mesure de la branche AT-MP (déficit revu à la hausse de 0,7 milliard d'euros). Dans le cas de la branche vieillesse, l'amélioration du solde, de 1,2 milliard d'euros, est de 1,6 milliard d'euros sur l'ensemble constitué par la branche vieillesse et le FSV.

Prévisions de recettes, de dépenses et de solde des Robss et du FSV pour 2025

(en milliards d'euros)

|

|

Recettes |

Dépenses |

Solde |

|

LFSS 2025 |

|||

|

Maladie |

246,4 |

261,8 |

-15,4 |

|

Accidents du travail et maladies professionnelles |

17,1 |

17,0 |

0,2 |

|

Vieillesse |

296,6 |

304,1 |

-7,5 |

|

Famille |

59,9 |

59,5 |

0,4 |

|

Autonomie |

41,9 |

42,6 |

-0,7 |

|

Toutes branches (hors transferts entre branches) |

643,0 |

666,1 |

-23,0 |

|

Toutes branches (hors transferts entre branches), y compris Fonds de solidarité vieillesse |

644,3 |

666,4 |

-22,1 |

|

PLFSS 2026 |

|||

|

Maladie |

245,1 |

262,3 |

-17,2 |

|

Accidents du travail et maladies professionnelles |

16,9 |

17,5 |

-0,5 |

|

Vieillesse |

297,0 |

303,4 |

-6,3 |

|

Famille |

60,2 |

59,3 |

0,8 |

|

Autonomie |

41,7 |

42,0 |

-0,3 |

|

Toutes branches (hors transferts entre branches) |

642,3 |

665,8 |

-23,5 |

|

Toutes branches (hors transferts entre branches), y compris Fonds de solidarité vieillesse |

643,1 |

666,1 |

-23,0 |

|

Écart |

|||

|

Maladie |

-1,3 |

0,5 |

-1,8 |

|

Accidents du travail et maladies professionnelles |

-0,2 |

0,5 |

-0,7 |

|

Vieillesse |

0,4 |

-0,7 |

1,2 |

|

Famille |

0,3 |

-0,2 |

0,4 |

|

Autonomie |

-0,2 |

-0,6 |

0,4 |

|

Toutes branches (hors transferts entre branches) |

-0,7 |

-0,3 |

-0,5 |

|

Toutes branches (hors transferts entre branches), y compris Fonds de solidarité vieillesse |

-1,2 |

-0,3 |

-0,9 |

Source : Commission des affaires sociales du Sénat, d'après les textes indiqués

B. La rectification de l'objectif d'amortissement de la Cades

Le présent article révise légèrement l'objectif d'amortissement de la dette sociale par la Caisse d'amortissement de la dette sociale (Cades) fixé par la LFSS 2025.

Cet objectif s'établirait à 16,2 milliards d'euros, au lieu de 16,28 milliards d'euros en LFSS 2025.

C. La confirmation de l'absence de recettes affectées au FRR

Comme prévu par la LFSS 2025, les prévisions des recettes affectées au Fonds de réserve pour les retraites sont nulles.

II. Le dispositif transmis au Sénat

Cet article a été supprimé dans le texte transmis au Sénat par le Gouvernement en application de l'article L.O. 111-7 du code de la sécurité sociale6(*).

III - La position de la commission

La prévision de déficit du présent article (23,0 milliards d'euros) est égale à celle figurant dans le rapport d'octobre 2025 à la commission des comptes de la sécurité sociale.

Le présent article est une disposition obligatoire des LFSS (article L.O. 111-3-3 du code de la sécurité sociale). Son absence susciterait un risque d'inconstitutionnalité de l'ensemble du PLFSS.

Aussi, la commission a adopté un amendement n° 586 de sa rapporteure générale tendant à rétablir l'article.

La commission propose de rétablir cet article dans sa rédaction initiale.

Article 2

(supprimé)

Rectification de l'Ondam et des sous-objectifs de

l'Ondam

Cet article, supprimé par l'Assemblée nationale, propose de maintenir l'Objectif national de dépenses d'assurance maladie (Ondam) au montant de 265,9 milliards d'euros fixé par la loi de financement de la sécurité sociale pour 2025.

Il procède en revanche à une rectification des sous-objectifs qui le composent pour tenir compte du dynamisme des soins de ville et des mesures infra-annuelles de maîtrise des dépenses, adoptées par le Gouvernement à la suite du déclenchement de la procédure d'alerte de risque de dépassement de l'Ondam.

La commission propose de rétablir cet article modifié par un amendement visant à augmenter les financements attribués aux établissements de santé.

I - Le dispositif proposé : un Ondam 2025 inchangé mais des rééquilibrages entre sous-objectifs

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale, au titre de l'article L.O. 111-3-3 du code de la sécurité sociale.

Il a été supprimé dans le texte transmis au Sénat par le Gouvernement en application de l'article L.O. 111-7 du code de la sécurité sociale.

A. Un montant d'Ondam inchangé à la suite de mesures de maîtrise des dépenses en cours d'année

1. Un montant d'Ondam fixé à 265,9 milliards d'euros en février 2025, à un niveau supérieur de 2 milliards d'euros à la prévision initiale du Gouvernement en octobre 2024

La loi de financement de la sécurité sociale pour 2025, promulguée le 28 février 2025, a fixé l'Objectif national de dépenses d'assurance maladie (Ondam) à 265,9 milliards d'euros pour l'année 2025.

Ce montant est supérieur de 2 milliards d'euros à la prévision initiale du Gouvernement, l'Ondam pour 2025 ayant été fixé à 263,9 milliards d'euros lors du PLFSS déposé par le Gouvernement le 10 octobre 2024.

Lors de l'examen du texte en nouvelle lecture, la commission avait déploré les variations multiples des prévisions budgétaires du Gouvernement au cours de la navette, avec des ajustements à la hausse, puis à la baisse, puis de nouveau à la hausse de l'Ondam, en conséquence notamment de l'évolution de mesures réglementaires souvent mal définies.

Le montant finalement fixé tenait en partie compte du risque élevé de dépassement de l'Ondam que soulignait le comité d'alerte sur l'évolution des dépenses d'assurance maladie dès le dépôt du PLFSS.

2. Un montant prévisionnel de l'Ondam inchangé par rapport à la loi initiale de financement de la sécurité sociale, pour la première fois depuis 2019

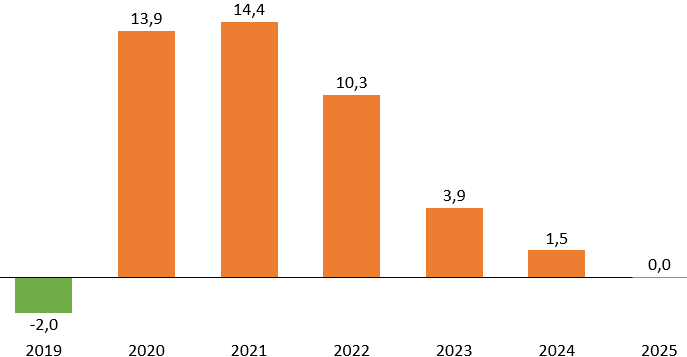

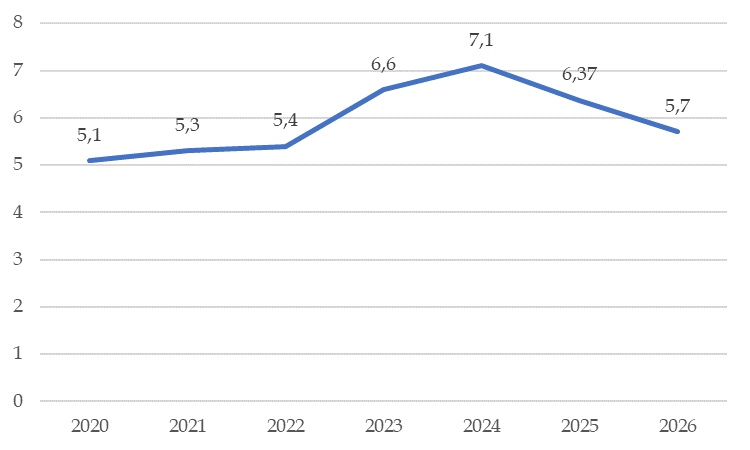

Le Gouvernement présente, dans le PLFSS pour 2026, un montant d'Ondam inchangé par rapport à la prévision de la LFSS, et ce pour la première fois depuis 2019.

Si, de 2010 à 2019, les dépenses constatées étaient, chaque année, inférieures à celles prévues initialement, la crise sanitaire de la covid-19 avait interrompu cette tendance.

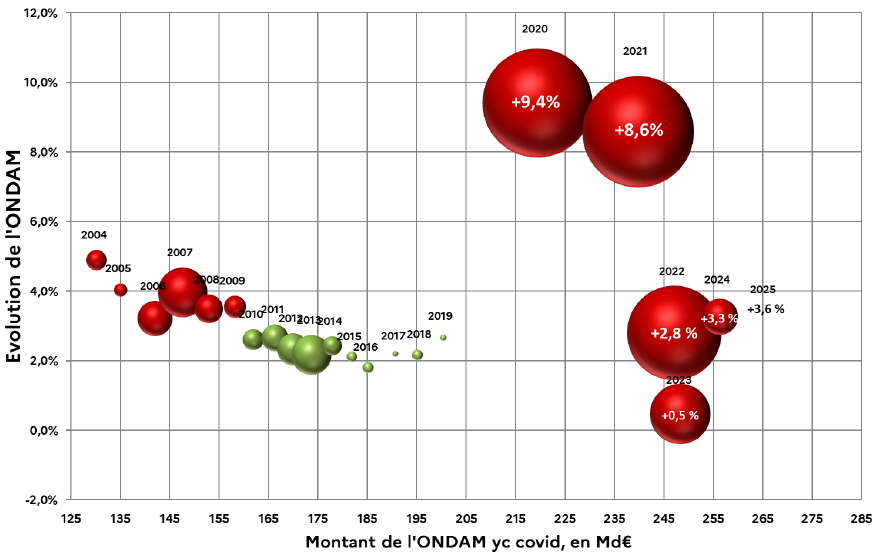

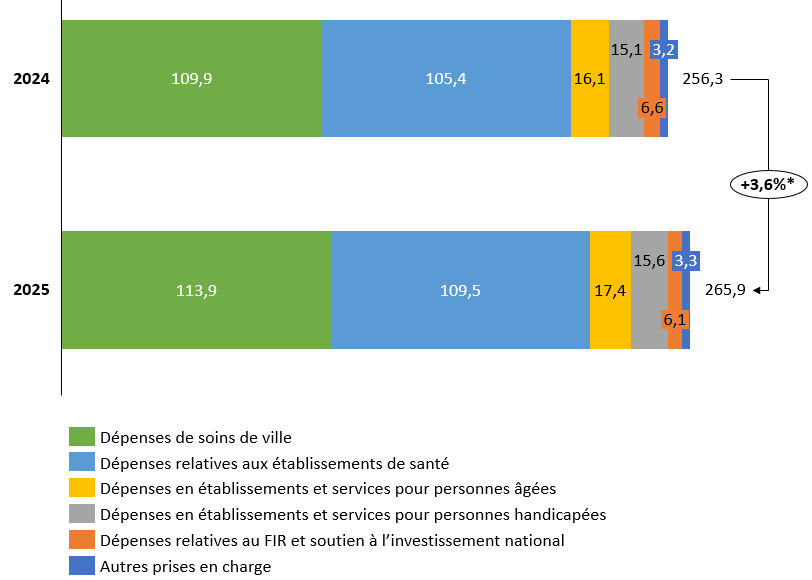

L'Ondam a connu une nette progression au cours des six dernières années, sous l'effet de la crise sanitaire mais aussi de mesures de revalorisation salariale et de soutien à l'attractivité des établissements de santé dans le cadre du Ségur de la santé et d'une inflation très élevée en 2023. Il est ainsi passé de 200,2 milliards d'euros en 2019 à 265,9 milliards d'euros en 2025, soit une augmentation de 33 %.

Sur cette période, la hausse des dépenses a été systématiquement supérieure en exécution aux prévisions de la loi de financement de la sécurité sociale initiale. Le dépassement de l'Ondam a ainsi été supérieur à 10 milliards d'euros en 2020, 2021 et 2022, puis a retrouvé des niveaux plus limités en 2023 et 2024, avant d'être, cette année, annoncé comme nul.

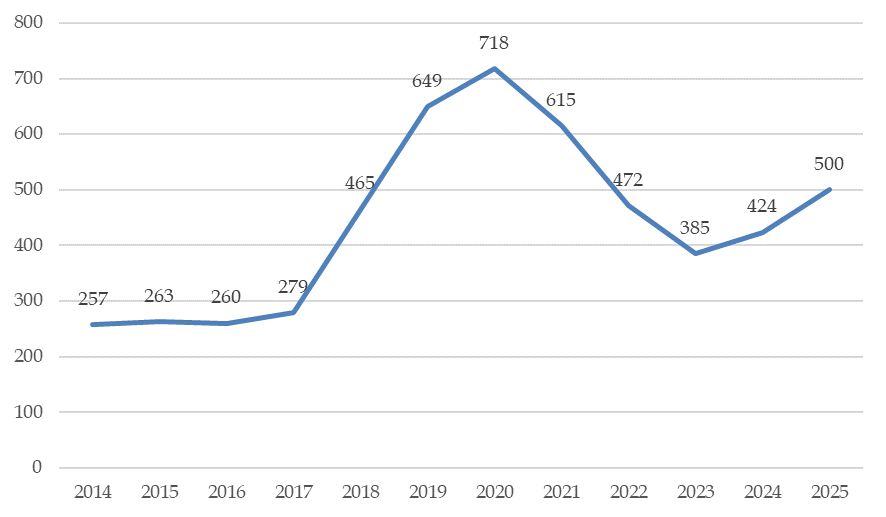

Évolution de l'Ondam entre 2004 et 2025 : montant exécuté, écart par rapport aux prévisions et évolution par rapport à l'année précédente

Note de lecture : en abscisses figure le niveau de dépenses constaté en milliards d'euros et en ordonnées le taux d'évolution associé ; la taille de la bulle représente l'ampleur du dépassement (en rouge) ou de la sous-exécution (en vert). Ainsi, en 2024, les dépenses totales dans le champ de l'Ondam atteindraient 256,1 milliards d'euros, soit une évolution à périmètre constant de 3,3 %. Le dépassement en 2025 n'apparaît pas car il est nul cette année.

Source : Annexe 5 au PLFSS pour 2026

Écarts de l'Ondam par rapport à l'objectif initial de la LFSS

(en milliards d'euros)

Source : Commission des affaires sociales, données des PLFSS

Un maintien de l'Ondam 2025 au niveau prévu lors de la LFSS 2025 correspond à une progression de 3,6 % par rapport au niveau constaté en 2024. Ce taux est légèrement plus élevé que le taux d'évolution envisagé lors de la construction de la LFSS 2025 (3,4 %), en raison de l'actualisation de la base 2024.

3. Une absence de rectification rendue possible par des mesures de maîtrise des dépenses en cours d'exercice

Dès avril 2025, le comité d'alerte sur l'évolution des dépenses d'assurance maladie a estimé qu'il existait des « risques importants » de dépassement de l'Ondam 2025 à défaut d'un encadrement effectif des dépenses de soins de ville7(*). Il déplorait, dans ce cadre, l'absence de mises en réserves en début d'année sur les financements destinés aux soins de ville, permettant de compenser un dépassement éventuel, comme pour les autres sous-objectifs.

Dans son avis publié le 18 juin 2025, le comité d'alerte a estimé qu'il existait un « risque sérieux » que les dépenses d'assurance maladie dépassent le seuil d'alerte, fixé à 0,5 % du montant prévisionnel de l'Ondam8(*), soit en 2025 1,3 milliard d'euros9(*). Ce risque était principalement lié à des dépenses de soins de villes dynamiques, notamment dans le champ des médicaments et des indemnités journalières, et à une activité hospitalière dans les établissements publics et privés non lucratifs plus élevée que prévu.

Le comité a donc décidé de déclencher la procédure d'alerte prévue par le code de la sécurité sociale10(*).

Le comité d'alerte sur l'évolution des dépenses d'assurance maladie

Le comité d'alerte sur l'évolution des dépenses d'assurance maladie a été créé par la loi du 13 août 2004 portant réforme de l'assurance maladie.

Au titre de l'article L. 114-4-1 du code de la sécurité sociale, il est chargé d'alerter le Parlement, le Gouvernement, les caisses nationales d'assurance maladie et l'Union nationale des organismes d'assurance maladie complémentaire en cas d'évolution des dépenses d'assurance maladie incompatible avec le respect de l'Ondam voté par le Parlement.

Chaque année, il publie a minima trois avis :

- au 15 avril, il publie un avis dans lequel il analyse les anticipations de réalisation de l'Ondam de l'année précédente et en déduit les conséquences sur le respect de l'Ondam de l'année en cours ;

- au 1er juin, et en tant que de besoin, il rend un avis sur le respect de l'Ondam pour l'exercice en cours, en se fondant notamment sur l'analyse de l'impact des mesures conventionnelles et celui des déterminants conjoncturels et structurels des dépenses d'assurance maladie ;

- au 15 octobre, il rend un avis sur le respect de l'Ondam de l'année en cours et sur l'élaboration de l'Ondam pour l'année à venir.

L'article L. 114-4-1 prévoit la procédure suivante en cas de risque sérieux de dépassement de l'Ondam :

- lorsque le comité considère qu'il existe un « risque sérieux » que les dépenses d'assurance maladie dépassent l'Ondam de plus de 0,5 %11(*), il le notifie au Parlement, au Gouvernement et aux caisses nationales d'assurance maladie ;

- les caisses nationales d'assurance maladie proposent alors des mesures de redressement ;

- le comité rend un avis sur l'impact financier des mesures de redressement proposées par les caisses nationales d'assurances maladies et, le cas échéant, de celles que l'État entend prendre ;

Cette procédure a été déclenchée pour la première fois en mai 2007.

Elle a été déclenchée en juin 2025 pour la seconde fois.

À la suite de l'avis du comité d'alerte, le Gouvernement a annoncé des mesures d'économies à hauteur de 1,74 milliard d'euros, reprenant des mesures proposées par les caisses nationales d'assurance maladies ainsi que des mesures additionnelles, afin d'assurer le respect de l'Ondam 2025.

Ces mesures infra-annuelles de redressement ont principalement porté sur l'annulation de crédits aux établissements de santé et médico-sociaux mis en réserve en début d'année, une diminution des dotations au fonds de modernisation et d'investissement en santé (FMIS) et au fonds d'intervention régional (FIR), des mesures de baisses de prix sur les produits de santé et des actions renforcées de maîtrise médicalisée des dépenses.

En outre, de façon automatique dès lors que le risque de dépassement était imputable aux dépenses de soins de ville12(*), l'entrée en vigueur des revalorisations conventionnelles des professionnels de santé libéraux a été suspendue.

B. Des rectifications portant sur les sous-objectifs de l'Ondam

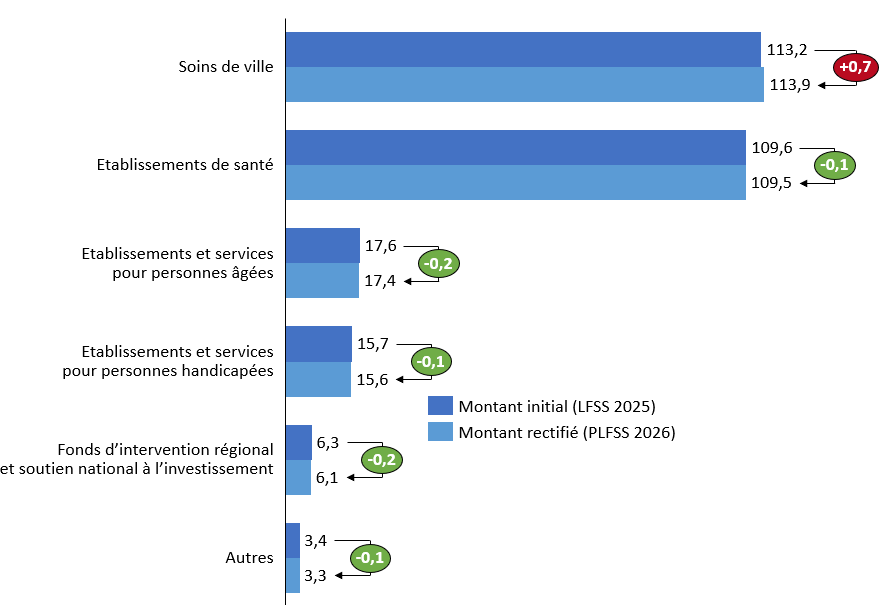

Le présent article propose de rectifier les montants des sous-objectifs sont rectifiés pour tenir compte à la fois de dynamiques de dépenses inégales et des mesures infra-annuelles de maîtrise des dépenses engagées par le Gouvernement.

Les rectifications des sous-objectifs de l'Ondam 2025 proposées par cet article

(en milliards d'euros)

Source : Commission des affaires sociales, données du PLFSS 2026

· Les dépenses de soins de ville ont été plus dynamiques qu'anticipé (+0,7 milliard d'euros), tirées principalement par :

- un effet volume des indemnités journalières (+0,5 milliard d'euros), en raison d'une forte augmentation des indemnités journalières pour cause d'accident du travail ou de maladie professionnelle (AT-MP) et des indemnités maladie de plus de trois mois ;

- un dépassement des autres soins de ville (+0,1 milliard d'euros), en raison d'une montée plus rapide que prévu des aides à la télésurveillance et des honoraires de psychologues notamment via le dispositif « Mon soutien psy » ;

- un dépassement des dépenses d'honoraires des chirurgiens-dentistes, médecins spécialistes et infirmiers libéraux et de transports sanitaires ;

- les dépenses de produits de santé de ville nets des remises (+0,5 milliard d'euros), en raison d'économies inférieures à celles envisagées lors de la LFSS 2025 et de volumes plus dynamiques que prévu.

En revanche, à la suite de l'avis du comité d'alerte, les revalorisations conventionnelles non encore entrées en vigueur au moment de la publication de l'avis (masseurs-kinésithérapeutes, médecins spécialistes et généralistes) ont été repoussées au 1er janvier 2026. En outre, en raison de retards dans les négociations conventionnelles, les provisions inscrites en LFSS pour 2025 n'ont pas été consommées.

Au global, les dépenses de soins de ville progresseraient de 3,7 % en 2025 par rapport à la base actualisée de 202413(*).

· Les dépenses relatives aux établissements de santé seraient inférieures à celles de la LFSS (-0,2 milliard d'euros).

L'activité en médecine, chirurgie et obstétrique (MCO) a été plus dynamique qu'anticipée, ce qui devrait susciter un dépassement des dépenses (+0,3 milliard d'euros).

En revanche, les dotations forfaitaires seraient sous-exécutées (-0,3 milliard d'euros), à hauteur du montant du gel définitif des mises en réserves de début d'année, décidé à la suite de l'alerte du comité d'alerte.

Au global, les dépenses relatives aux établissements de santé progresseraient de 3,8 % en 2025 par rapport à la base actualisée de 202414(*).

· Les dépenses de l'Ondam médico-social, relatives aux établissements et services pour personnes âgées (3e sous-objectif) et à ceux pour personne handicapées (4e sous-objectif), sont inférieures à l'objectif initial (-0,4 milliard d'euros) en raison du gel des crédits mis en réserve et de mesures de périmètre.

· Les dépenses relatives au Fonds d'intervention régional (FIR) et au soutien national à l'investissement seraient inférieures aux prévisions initiales (-0,2 milliard d'euros) en raison de mesures décidées à la suite du déclenchement de la procédure d'alerte : des annulations de crédits mis en réserve au début de l'année, un report au 1e janvier 2023 de l'entrée en vigueur de la majoration de la rémunération des gardes des praticiens libéraux en établissement de santé et une baisse de la dotation au FMIS.

· Les dépenses correspondant aux autres prises en charge (6e sous- objectif) seraient sous-consommées (-0,1 milliard d'euros) à la suite des annulations de crédits mis en réserve au début de l'année.

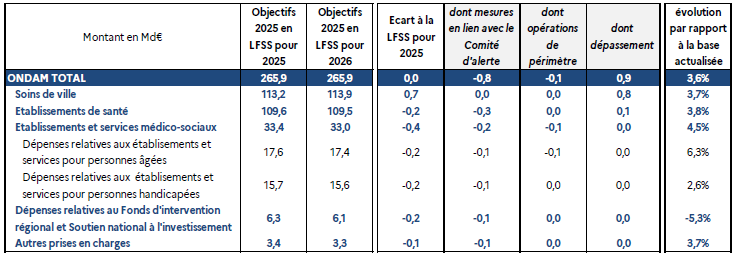

Synthèse de la révision de l'Ondam 2025

Remarque de la rapporteure générale : les montants de la colonne « Écart à la LFSS pour 2025 » ne correspondent pas exactement à ceux indiqués supra dans le présent commentaire. En effet, le présent commentaire compare les montants de la LFSS 2025 et du PLFSS 2026, précis à la centaine de millions près. Ce tableau compare quant à lui les prévisions de la direction de la sécurité sociale, plus précises et qui conduisent à certains arrondis.

Source : Direction de la sécurité sociale

Évolution des sous-objectifs de l'Ondam entre 2024 et 2025 (en exécution)

* Variation par rapport à la base actualisée.

Source : Commission des affaires sociales, données du rapport à la commission des comptes de la sécurité sociale d'octobre 2025

II - La position de la commission

A. Un respect de l'Ondam bienvenu, mais à confirmer

· La commission se félicite du respect de l'Ondam, pour la première fois depuis 2019.

Elle plaidait ces dernières années pour que l'Ondam retrouve son rôle initial de régulation des dépenses, ce qui suppose à la fois que l'Ondam initial soit correctement évalué et que des mesures de régulation puissent être prises en cours d'exercice afin de s'assurer du respect de l'Ondam voté.

La construction et la régulation de l'Ondam 2025 semblent satisfaire à cette double exigence, ce que la commission ne peut que saluer.

· Cependant, la commission relève que le strict respect de l'Ondam n'est pas encore entièrement garanti et suppose la bonne mise en oeuvre de l'ensemble des mesures de régulation annoncées par le Gouvernement et l'absence de concrétisation d'aléa haussier.

Dans son avis publié le 17 septembre 2025, le comité d'alerte sur l'évolution des dépenses d'assurance maladie estime que les mesures annoncées par le Gouvernement ont été calibrées pour assurer un respect de l'Ondam mais qu'elles pourraient ne pas complètement suffire15(*). Il évalue le montant des mesures sécurisées à 1,5 milliard d'euros, contre 1,74 milliard d'euros pour le Gouvernement.

Ainsi, s'il considère comme étant sécurisées les économies associées aux baisses de prix de médicaments et aux réductions de dotations, il estime que 240 millions d'euros d'économies paraissent devoir être écartées :

- le montant de 200 millions d'euros d'économies attendues des actions ciblées de maîtrise médicalisée des dépenses serait incertain et ne ferait que conforter la réalisation de l'objectif initial, sans économies supplémentaires ;

- les effets de la nouvelle convention de juillet 2025 avec les taxis pourraient être surévalués de 15 millions d'euros.

Au vu de l'avis du comité d'alerte, le Haut Conseil des finances publiques (HCFP) juge, dans son avis du 9 octobre 2025 sur le PLFSS, qu'un dépassement modeste reste vraisemblable. Il relève en outre que la situation financière des hôpitaux est très dégradée et pourrait l'être davantage compte tenu des réductions de leurs dotations.

Dans son dernier avis publié le 4 novembre 2025, le comité d'alerte estime qu'« il est probable que l'ONDAM qui sera constaté s'écartera de la prévision, à la baisse ou à la hausse, dans une mesure que le comité d'alerte n'est pas en mesure d'évaluer, mais qui apparaît en tout état de cause devoir être inférieure au seuil d'alerte de 1,3 milliard d'euros »16(*).

Il identifie un risque de dépassement sur le poste des dépenses des médicaments en ville, sous l'effet d'une entrée en vigueur plus tardive que prévu d'une partie des mesures de baisses de prix annoncées par le Gouvernement. Des dépassements de moindre ampleur sont par ailleurs susceptibles d'intervenir pour d'autres postes, tels que les dispositifs médicaux et les actes de biologie médicale.

Dans son rapport de novembre 2025 sur la situation financière de la sécurité sociale17(*), la Cour des comptes estime que « l'exécution de l'Ondam 2025 reste affectée par de nombreuses incertitudes, et les aléas sont haussiers », en raison d'un montant des économies mises en oeuvre en 2025 inférieur à celui envisagé lors de la construction de l'Ondam en LFSS, d'un rythme de progression des indemnités journalières qui reste soutenu et mal anticipé, et d'une activité dynamique des établissements.

La Cour note toutefois que, sur les crédits destinés aux établissements de santé et médico-sociaux mis en réserve en début d'année 2025, il reste une réserve complémentaire de 420 millions d'euros qui pourrait être mobilisée par le Gouvernement en fin d'année pour assurer le respect de l'Ondam. Une telle annulation signifierait cependant une dégradation supplémentaire de la situation financière des établissements de santé.

B. Des dépassements systématiques des dépenses de soins de ville qui conduisent à s'interroger sur la construction et la régulation de ce sous-objectif

La commission constate que le sous-objectif relatif aux soins de ville connaît des dépassements systématiques depuis 2020, y compris hors effets de crise.

Alors que les différents sous-objectifs de l'Ondam font l'objet de mises en réserve en début d'année, aucune procédure de ce type n'est prévue pour les financements destinés aux soins de ville.

La commission appelle, comme elle le fait régulièrement, à mobiliser les mécanismes conventionnels et de régulation des dépenses, en partenariat avec les professionnels de santé, afin de freiner la croissance dynamique des soins de ville.

C. Des ajustements au sein de l'Ondam préoccupants pour les établissements de santé

La commission s'inquiète des conséquences sur la situation financière des hôpitaux des mesures de redressement prises en 2025, à la suite du déclenchement de la procédure d'alerte, alors même que leur situation financière est d'ores et déjà dégradée.

Certes, les établissements de santé ont bénéficié d'une reprise d'activité depuis 2023, qui s'est accélérée en 2024 et plus encore en 2025.

La Fédération hospitalière de France (FHF) indique ainsi une augmentation de 4 % du nombre de séjours en 2024 et une hausse équivalente sur l'année 2025, l'activité réalisée correspondant désormais à l'activité attendue au vu de l'évolution démographique et du taux de recours constaté avant la période de la crise sanitaire.

Cependant, la situation financière des établissements de santé continue de se dégrader. Le déficit des hôpitaux atteindrait près de 3 milliards d'euros fin 2024. Le taux d'endettement des hôpitaux publics ne diminue pas, restant stable depuis plusieurs années, à environ 45,5 %.

Selon des études de la FHF, la dégradation de la situation financière des hôpitaux publics est intégralement due à des effets prix - inflation et mesures de revalorisation salariale - et à leur sous-financement, qui pèse sur la trésorerie des établissements, dont le délai de paiement des fournisseurs s'accroît chaque année, et sur leur dette sociale et fiscale.

Devant la commission, le directeur général de la Cnam a reconnu que les mesures de revalorisations salariales du Ségur de la Santé n'ont pas été entièrement compensées.

En ne couvrant pas les charges effectives des établissements, le Gouvernement laisse se constituer de nouveaux déficits et se développer la dette.

La commission souhaite marquer sa préoccupation quant à un juste niveau de financement des établissements de santé en modifiant la ventilation de l'Ondam par la majoration de 200 millions d'euros du deuxième sous-objectif de l'Ondam, sans modifier toutefois le montant global de l'Ondam pour 2025. Cette majoration est donc compensée par une minoration de 200 millions d'euros du sixième sous-objectif. Elle a adopté un amendement n° 587 de sa rapporteure rétablissant l'article 2 avec cette nouvelle ventilation des sous-objectifs.

Sous ces réserves, la commission propose de rétablir cet article ainsi modifié.

Article 3

(supprimé)

Rectification de la contribution des régimes

d'assurance maladie au FMIS

Cet article, supprimé par l'Assemblée nationale, propose de diminuer de 60 millions d'euros le montant de la contribution de l'assurance maladie au fonds pour la modernisation et l'investissement en santé (FMIS) en 2025, pour l'établir à 463 millions d'euros.

La commission propose de rétablir cet article dans sa rédaction initiale.

I - Le dispositif proposé : une diminution de la dotation au FMIS pour 2025

Cet article a été supprimé dans le texte transmis au Sénat par le Gouvernement en application de l'article L.O. 111-7 du code de la sécurité sociale.

A. En 2025, le FMIS est de nouveau mobilisé pour financer des investissements immobiliers et numériques en santé

L'article 95 de la loi de financement de la sécurité sociale pour 202318(*) a fixé la dotation au fonds pour la modernisation et l'investissement en santé (FMIS) à 633 millions d'euros pour 2025, dont 523 millions d'euros de contribution des régimes obligatoires d'assurance maladie et 86 millions d'euros de contribution de la branche autonomie du régime général.

Le fonds pour la modernisation et l'investissement en santé

À la suite des conclusions du Ségur de la santé en 2020, l'article 49 de la loi de financement de la sécurité sociale pour 2021 a transformé le fonds pour la modernisation des établissements de santé publics et privés (FMESPP) en un nouveau fonds pour la modernisation et l'investissement en santé.

Ce fonds constitue le principal vecteur financier du volet « investissement » du Ségur de la santé. Il permet de soutenir les investissements immobiliers et numériques au sein des établissements sanitaires et médico-sociaux.

Son périmètre s'étend également aux structures d'exercice coordonné en ville. En particulier, il accompagne les projets validés au niveau national dans le cadre de l'ancien Comité interministériel de la performance et de la modernisation de l'offre de soins (Copermo) puis du Comité national de l'investissement en santé (Cnis) qui lui a succédé dans le cadre du Ségur.

Les ressources du fonds sont principalement constituées de dotations de l'assurance maladie et de la branche autonomie.

Le montant des dotations est défini tous les ans, dans le cadre de la LFSS.

Sa gestion est confiée à la Caisse des dépôts et consignations.

En 2025, les crédits FMIS ont été principalement mobilisés, pour la cinquième année consécutive, pour accompagner les investissements immobiliers et numériques au sein des établissements de santé et médico-sociaux, dans le cadre des engagements du Ségur de la santé. 400 millions d'euros ont été délégués pour les projets d'investissement prioritaires des établissements de santé, 100 millions d'euros pour l'accompagnement de leur investissement courant et 56 millions d'euros pour l'investissement numérique dans le secteur médico-social.

Les crédits FMIS ont également soutenu les maisons de santé pluriprofessionnelles (MSP), dans le cadre du plan pluriannuel visant à atteindre 4 000 MSP sur le territoire national d'ici 2027, à hauteur d'environ 15 millions d'euros.

Enfin, ils ont été mobilisés pour soutenir divers projets :

- les investissements immobiliers et en équipements nécessaires pour la formation pratique des étudiants en chirurgie dentaire dans le cadre des nouvelles facultés d'odontologie ;

- le raccordement IP des services d'aide médicale urgente (Samu) et les équipements en jumelles de vision nocturne des équipages HéliSMUR ;

- la numérisation de l'anatomocytopathologie, dans le cadre de la stratégie décennale de lutte contre les cancers (17 millions d'euros) ;

- la modernisation de structures sanitaires de soins accueillant des accidentés de la route (50 millions d'euros)19(*).

B. La dotation au FMIS est réduite en cours d'exercice en raison d'un risque de dérive de l'Ondam 2025

Le présent article réduit le montant de la dotation de l'assurance maladie au FMIS, le ramenant à 463 millions d'euros pour l'année en cours, soit une diminution de 60 millions d'euros. En revanche, la contribution de la branche autonomie au FMIS demeure inchangée.

Le Gouvernement indique, dans l'exposé des motifs, que cette révision à la baisse s'inscrit dans le cadre des mesures de maîtrise des dépenses de l'Ondam prises à la suite du déclenchement de la procédure d'alerte en juin 2025.

II - La position de la commission

La commission prend acte de la révision à la baisse de la dotation au FMIS, justifiée par la nécessaire maîtrise des dépenses dans un contexte de « risque sérieux » de dépassement de l'Ondam.

Elle déplore cependant l'absence de précisions quant aux crédits affectés et aux conséquences de cette diminution sur les projets portés par le fonds.

La commission propose de rétablir cet article dans sa rédaction initiale, en adoptant l'amendement n° 719.

DEUXIÈME

PARTIE

DISPOSITIONS RELATIVES AUX RECETTES

ET À

L'ÉQUILIBRE GÉNÉRAL DE LA SÉCURITÉ SOCIALE

POUR L'EXERCICE 2026

TITRE

IER

DISPOSITIONS RELATIVES AUX RECETTES,

AU RECOUVREMENT

ET À LA TRÉSORERIE

Article

4

Renforcer les pouvoirs de recouvrement des organismes

Cet article propose :

- afin de rendre plus effectif le privilège de la sécurité sociale, qui lui donne le droit d'être payée par préférence aux autres créanciers, de supprimer l'obligation de publicité de ce privilège ;

- d'instaurer une expérimentation tendant à légaliser certaines délégations de signature des Urssaf aux présidents de commission des chefs de services financiers et des organismes de sécurité sociale et de l'assurance chômage (CCSF) ;

- d'étendre à douze mois, comme pour l'administration fiscale, le délai permettant de convertir une déclaration provisionnelle de créance sociale en déclaration définitive ;

- de supprimer la disposition du code rural et de la pêche maritime autorisant certaines remises contraires au code de la sécurité sociale en les alignant ainsi sur des modalités identiques à celles du régime général.

L'objectif est de rapprocher les règles applicables au recouvrement forcé dans les sphères fiscale et sociale.

La commission propose d'adopter cet article ainsi modifié.

I - Le dispositif proposé

A. La suppression de l'obligation de publicité du privilège de la sécurité sociale

1. En l'état actuel du droit, les créanciers sociaux perdent les privilèges de leurs créances s'ils ne parviennent pas à les inscrire à temps auprès des tribunaux

a) L'obligation d'inscription des créances privilégiées à un registre public

La créance privilégiée, développée aux articles 2284 à 2488-12 du code civil, est une sûreté20(*), qui en cas d'insolvabilité du débiteur, confère à un créancier le droit d'être payé par préférence aux autres créanciers.

L'article L. 243-5 du code de la sécurité sociale dispose qu'au-delà d'un montant fixé par décret, les créances privilégiées « doivent être inscrites à un registre public tenu au greffe du tribunal de commerce ou du tribunal de grande instance dans le délai de six mois suivant leur date limite de paiement ». Le privilège peut être conservé pendant deux ans et demi à compter du jour où la créance a fait l'objet de son inscription, sans possibilité de renouvellement. Le débiteur obtient automatiquement la remise de ses majorations et de ses pénalités de retard ainsi que des frais de justice en cas d'ouverture d'une procédure collective, afin de ne pas grever davantage ses comptes pour que cette procédure aboutisse21(*).

Lorsqu'une créance est inférieure au montant du seuil d'inscription obligatoire, elle bénéficie de facto du privilège de la sécurité sociale mentionné. Les seuils sont de 10 000 euros pour les créances des travailleurs indépendants, de 15 000 euros pour les créances d'employeurs de moins de 50 salariés et de 20 000 euros pour les autres créances.

L'article 1929 quater du code général des impôts dispose que les créances sociales doivent faire l'objet d'une publicité, à la diligence de l'administration chargée du recouvrement, et de l'émission d'un titre exécutoire lorsque le montant des créances dépasse le seuil précité. Il existe de substantielles dérogations, notamment lorsque le débiteur respecte un plan d'apurement de sa dette ou a déposé une réclamation d'assiette redevable assorti d'une demande de sursis.

À titre informatif, en 2024, l'Urssaf a encaissé 571 milliards d'euros auprès de 11,8 millions d'usagers. Au 30 mars 2025, le taux de restes à recouvrer était de 0,98 % pour les employeurs du secteur privé. Plus de 90 % des créances sont recouvrées dans les 360 jours qui suivent leur émission. Les inscriptions de privilèges concernent une faible part des créances, avec 23 996 inscriptions de privilèges pour 1,5 milliard d'euros de créances en 202422(*).

b) Des conditions de remboursement dégradées à défaut d'inscription

La publicité d'une créance, encadrée à l'article L. 622-24 du code de commerce, vise à informer les créanciers de l'ouverture d'une procédure collective en leur permettant de déclarer leurs créances dans un délai imparti afin d'établir la liste définitive des créances admises.

À défaut d'inscription, les créances sont réputées chirographaires, c'est-à-dire sans sûreté particulière, et peuvent le cas échéant être soumises à des conditions de remboursement dégradées, par exemple en cas de liquidation judiciaire.

Les créanciers publics sont souvent informés tardivement du basculement d'une entreprise débitrice en procédure collective, alors que l'inscription des privilèges a pu être repoussée par le passé afin d'aider sur le plan réputationnel une entreprise. En effet, la publicité du privilège fait que les fournisseurs d'une entreprise sont susceptibles de réduire les délais octroyés pour assurer le règlement de leurs factures, entraîne un accès réduit à des crédits de court-terme auprès d'établissements bancaires et peut favoriser la perte de clients ou de marchés publics.

L'inscription des créances au registre des sûretés n'est généralement pas automatisée et s'avère le cas échéant particulièrement lourde. Dans certaines situations, comme lorsque l'entreprise bascule de façon rapide et non anticipée en procédure collective, les privilèges ne sont pas inscrits à temps.

En 2024, des créances d'un montant total de 1,2 milliard d'euros ne sont pas couvertes par la publicité du privilège. Ces créances peuvent être couvertes par le privilège occulte ou non couvertes par un quelconque privilège. Ces créances font l'objet, à hauteur de 89 % en 2025, d'une régularisation qui intervient dans les 12 mois suivant leur date d'exigibilité23(*).

Il est difficile d'estimer le nombre de dossiers où l'ouverture rapide d'une procédure collective a empêché l'inscription des privilèges. Le non-respect d'un plan d'apurement, suivi immédiatement par une procédure collective, notamment pour les entreprises multi-établissements ou les groupes, en constitue le facteur déterminant. Par exemple, un groupe d'entreprises a récemment fait l'objet d'une procédure collective rapide, rendant impossible l'inscription des privilèges sur environ 3,3 millions d'euros de passif Urssaf, sur la moitié d'un passif total de 6,5 millions d'euros24(*).

L'effet limité des inscriptions de

privilège dans le recouvrement

des créances en liquidation

judiciaire

Entre 2017 et octobre 2025, les liquidations judiciaires des entreprises ont généré 9,6 milliards d'euros de créances. Dans les six mois suivant la liquidation, 572 millions d'euros ont été encaissés, soit 6 % du total. Au-delà de cette période, les encaissements atteignent 135 millions d'euros, soit 1,4 % des créances25(*). L'Urssaf rencontre ainsi de grandes difficultés pour encaisser les créances au cours d'une liquidation judiciaire26(*).

Les procédures incluant au moins une inscription de privilège représentent 6,4 % du total. Leur taux de recouvrement à six mois, d'environ 2 % est inférieur à celui des procédures sans inscriptions de privilèges, estimé à 9,2 %, mais cette différence s'explique par la nature des créances. En effet, le montant moyen des procédures entièrement couvertes par une inscription de privilège, à hauteur de 130 000 euros est bien plus élevé que celui des procédures sans inscription de privilège 16 000 euros. La présence d'une inscription de privilège n'est donc pas la cause du faible recouvrement, mais reflète plutôt le profil des créances concernées27(*).

2. Le dispositif proposé vise à supprimer l'obligation de publicité du privilège de la sécurité sociale afin de faciliter le recouvrement des créances sociales

Le 2° du I de l'article 4 vise à modifier le premier alinéa de l'article L. 243-4 du code de la sécurité sociale, en supprimant la durée fixe d'un an à partir de la date d'exigibilité pendant laquelle le paiement des cotisations et des majorations et des pénalités de retard dues est garanti par un privilège sur les biens meubles du débiteur. Il renvoie à un décret en Conseil d'État la détermination de la durée et des modalités d'exercice du privilège.

Dans sa décision n° 85-142 du 13 novembre 1985, le Conseil constitutionnel a considéré que les dispositions qui mettent en cause l'existence même des droits de créances privilégiées sont de nature législative puisqu'elles touchent aux principes fondamentaux des obligations civiles et commerciales. En revanche, le délai d'inscription des privilèges ne relève pas d'un principe touchant fondamentalement à ces obligations.

Le 3° du même I vise à supprimer les cinq premiers alinéas de l'article L. 243-5 dudit code. Cette modification éliminerait l'obligation d'inscription au registre des créances dépassant des seuils fixés par décret et permet ainsi de rendre le privilège automatiquement opposable sans publicité quel que soit le montant de la créance.

L'article L. 243-5 demeurerait mentionné dans le code de la sécurité sociale car il est nécessaire de faire état des dispositions en vigueur en matière de remise des majorations et pénalités de retard.

Par voie de conséquence, le 3° du même I supprimerait :

- la possibilité, caduque en cas d'adoption de la disposition, de différer l'inscription au registre tant que le débiteur respecte un calendrier ;

- la sanction pour défaut d'inscription en procédure collective qui était susceptible d'entraîner la perte du privilège ;

- les différentes modalités de radiation totale ou partielle des inscriptions.

Le 1° dudit I modifierait l'article L. 133-9-2 du code de la sécurité sociale afin d'effectuer des coordinations de légistique visant à supprimer la référence à l'article L. 243-5 du code précité afin de ne conserver que la mention de l'article L. 243-4 dudit code. Le 4° du I de l'article 4 procèderait à une coordination de même nature.

Le V du même article préciserait que les dispositions du I n'entreraient en vigueur qu'à compter du 1er juillet 2026 afin de répondre aux délais d'adaptation de l'organisation et des systèmes d'information des Urssaf et des caisses de la mutualité sociale agricole.

B. Une expérimentation tendant à légaliser certaines délégations de signature des Urssaf aux présidents de CCSF

1. Les délégations des Urssaf aux présidents de CCSF : une pratique usuelle mais contraire au code de la sécurité sociale

Les Urssaf peuvent déléguer une signature d'acte de garantie, c'est-à-dire un document juridique par lequel ces dernières s'engagent à suspendre ou d'aménager leurs actions de recouvrement à l'encontre d'une entreprise en difficulté, au président d'une commission des chefs de services financiers et des organismes de sécurité sociale et de l'assurance chômage (CCSF) pour les entreprises en difficulté afin de faciliter le traitement des créances sociales.

Bien qu'usuelle et fondée par ses résultats, la pratique contrevient à l'article L. 122-1 du code de la sécurité sociale, qui dispose que la représentation des Urssaf est assurée par leurs directeurs dans tous les actes de la vie civile et qu'ils peuvent donner mandat à certains agents de leur organisme ou à un agent d'un autre organisme de sécurité sociale. En revanche, l'article ne prévoit pas explicitement l'hypothèse d'un mandat accordé à l'administration fiscale.

À titre d'exemple, dans un dossier suivi en 2023 par la direction de la sécurité sociale, près de trois garanties différentes avaient été octroyées au bénéfice de cinq Urssaf différentes, avec près de 10 opérations de signatures distinctes uniquement pour les créanciers sociaux : la lourdeur administrative était conséquente.

Le risque juridique entourant cette pratique, consistant à ce qu'un débiteur en conteste la garantie à des fins d'annulation de créance, existe. Il est donc nécessaire de permettre à l'Acoss d'établir légalement cette délégation qui fluidifie considérablement le processus de sécurisation des créances dans les dossiers impliquant une multiplicité de signataire.

En 2024, près de 6 400 dossiers ont fait l'objet d'un délai accordé par les CCSF pour un montant total de 459,1 millions d'euros28(*).

2. Le dispositif proposé instaurerait l'expérimentation d'un mécanisme de mandatement

Le IV du présent article instaurerait, pour une durée expérimentale de trois ans à compter du 1er janvier 2026, un mécanisme de mandatement permettant aux directeurs des organismes de recouvrement de base de la sécurité sociale de déléguer aux directeurs départementaux ou régionaux des finances publiques, assurant la présidence des commissions des chefs de services financiers, la prise, l'inscription, la gestion et la réalisation des sûretés et garanties.

Ce dispositif s'appliquerait aux entreprises faisant l'objet d'un examen conjoint par différents créanciers publics et vise à faciliter le remboursement des dettes sociales quand des échéanciers de paiement sont accordés par différents créanciers publics.

L'objectif est de donner une faculté discrétionnaire au directeur des organismes de sécurité sociale afin qu'il puisse juger au cas par cas de l'opportunité de donner mandat au président de la commissions des chefs de services financiers pour la bonne gestion d'un dossier.

C. L'allongement du délai permettant de convertir une déclaration provisionnelle en déclaration définitive pour les créances sociales vise à aligner leur régime sur celles des créances fiscales

1. En l'état actuel du droit, la sécurité sociale ne bénéficie pas, comme l'administration fiscale, de la possibilité d'établir le montant définitif de ses créances sous un délai étendu à douze mois

L'article L. 622-24 du code de commerce dispose que les créances de la sécurité sociale qui n'ont pas fait l'objet d'un titre exécutoire au moment de leur déclaration sont admises à titre provisionnel pour leur montant déclaré. Leur établissement définitif doit être effectué, à peine de forclusion, dans un délai fixé par les tribunaux de commerce à l'occasion d'un litige29(*), généralement inférieur à douze mois.

En revanche, pour les créances fiscales, lorsque la détermination de l'assiette et du calcul de l'impôt est en cours, l'établissement définitif des créances admises à titre provisionnel « doit être effectué par l'émission d'un titre exécutoire dans un délai de douze mois à compter de la publication du jugement d'ouverture »30(*). Le délai dont bénéficie les créanciers fiscaux est ainsi plus long que celui fixé par les tribunaux.

Lorsqu'une procédure de contrôle de l'impôt est effectuée, l'établissement définitif des créances qui en font l'objet peut être réalisé avant le dépôt au greffe du compte rendu de fin de mission par le mandataire judiciaire. Le délai est suspendu en cas de recours amiable.

Les contrôles ne sont jamais déclenchés sur une entreprise faisant déjà l'objet d'une procédure collective. Ainsi, sur 30 000 actions de contrôle comptable d'assiette initiés par le réseau des Urssaf en 2023 et en 2024, seulement 236 entreprises ont par la suite fait l'objet d'une procédure collective entre l'envoi de la première lettre d'observation et la date de dépôt au greffe, et 678 dans les six mois suivant la date de dépôt, représentant au total moins de 3 % des actions de contrôle engagées. Le réseau des Urssaf ne joue pas ainsi un rôle moteur dans le basculement d'une entreprise vers une procédure collective31(*).

Dès lors, il apparaît que « le délai laissé aux services fiscaux pour établir le montant définitif des créances à prendre en compte dans le cadre d'une procédure collective est plus longue que pour les créanciers sociaux »32(*).

2. Le présent article propose de permettre à la sécurité sociale de bénéficier du délai de douze mois actuellement applicables aux créanciers fiscaux

Le 1° du II du présent article modifie l'article L. 622-24 du code de commerce afin de modifier le champ d'application des dispositions relatives à l'établissement définitif des créances. La disposition allonge ainsi le délai permettant de convertir une déclaration provisionnelle en déclaration définitive pour les créances sociales.

Le 2° du II modifie également le quatrième alinéa de l'article L. 622-24 du code de commerce en procédant à une coordination d'ordre rédactionnelle par une factorisation. Il s'agit de clarifier que seul le délai concernant l'établissement définitif des créances fiscales peut être suspendu par la saisine de l'une des commissions mentionnées à l'article L. 59 du livre des procédures fiscales33(*).

La nouvelle rédaction proposée institue une symétrie parfaite pour le traitement des créances fiscales et des créances sociales, à l'exception de la suspension du délai pour la durée du recours aux commissions amiables34(*).

D. L'alignement des conditions de remise des pénalités et majorations de retard en cas d'ouverture de procédure collective du régime agricole sur celles du régime général

1. En l'état actuel du droit, l'article L. 725-5 du code rural et de la pêche maritime prévoit des dispositions contradictoires avec celles de l'article L. 243-5 du code de la sécurité sociale

L'article L. 243-5 du code de la sécurité sociale prévoit, entre autres dispositions, que les remises de pénalités ou majorations de retard ne sont possibles que si le passif déclaré ne résulte pas d'une infraction au travail dissimulé35(*).

Pourtant, l'article L. 725-5 du code rural et de la pêche maritime dispose « qu'en cas de procédures de sauvegarde ou de redressement ou de liquidation judiciaires, les pénalités ou majorations de retard dues par le redevable à la date du jugement d'ouverture, ainsi que les frais de poursuite, sont remis ».

L'article L. 725-5 précité et l'article L. 243-5 du code de la sécurité sociale apparaissent dès lors en contradiction manifeste.

L'article L. 725-9 du code rural et de la pêche maritime prévoit explicitement que « les articles L. 243-4 et L. 243-5 du code de la sécurité sociale sont applicables au paiement des cotisations, des majorations et pénalités de retard due aux régimes légaux de protection sociale agricole ». L'objet de l'article L. 725-5 dudit code partage ainsi le même objet que l'article L. 725-9 précité tout en définissant des règles différentes.

2. La disposition abroge l'article L. 725-5 du code rural et de la pêche maritime afin de faire cesser cette incohérence

Le III de l'article 4 du présent article tend à abroger l'article L. 725-5 du code rural et de la pêche maritime afin de faire cesser la contradiction entre le régime des pénalités, majorations de retard et frais de poursuite dus par un redevable du même code avec celles prévues par la rédaction actuelle de l'article L. 243-5 du code de la sécurité sociale et celle proposée par le présent article 4.

Ainsi, les créances sociales verraient leur traitement uniformisé indifféremment du régime de sécurité sociale concerné.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté deux amendements rédactionnels : l'amendement n° 2291 et l'amendement n° 2292.

Le Gouvernement a transmis au Sénat cet article modifié par ces amendements adoptés par l'Assemblée nationale, en application de l'article L.O. 111-7 du code de la sécurité sociale.

Le Gouvernement a transmis au Sénat cet article ainsi modifié.

III - La position de la commission

La commission constate que cet article vise à mettre en place des dispositifs facilitant le recouvrement des créances sociales.

Partageant cet objectif de rendement et de justice fiscale, elle propose d'adopter cet article modifié par les amendements qu'elle a adoptés.

La commission propose d'adopter cet article modifié par l'amendement n° 588 qu'elle a adopté.

Article 4 bis (nouveau)

Décalage de la

généralisation du service d'avance immédiate de

crédit d'impôt pour certains services à la personne

Cet article, inséré par l'Assemblée nationale, propose de :

- décaler la prise en compte des activités de garde d'enfants de moins de six ans dans le cadre du service d'avance immédiate de crédit d'impôt pour les services à la personne du 1er juillet 2026 au 1er septembre 2027 en raison du risque majeur d'erreurs quant au rattachement de l'enfant à charge ;

- décaler la fin d'expérimentation de l'avance des aides aux bénéficiaires de l'allocation personnalisée d'autonomie (APA) et de la prestation de compensation du handicap (PCH) du 1er juillet 2027 au 1er septembre 2027 ;

L'objectif est de laisser le temps aux Urssaf et à la DGFiP de réunir les conditions techniques indispensables pour le succès des dispositifs.

La commission propose d'adopter cet article sans modification.

I - Le dispositif proposé

Le Gouvernement a transmis au Sénat cet article inséré par l'Assemblée nationale, en application de l'article L.O. 111-7 du code de la sécurité sociale.

A. La généralisation du versement contemporain des crédits d'impôts du complément du libre choix du mode de garde, de l'allocation personnalisée d'autonomie et de la prestation de compensation du handicap ne sont pas possibles en l'état actuel.

1. Les principes généraux du crédit d'impôt pour frais de garde des jeunes enfants, du complément de libre choix du mode de garde, de l'expérimentation de l'allocation personnalisée d'autonomie et de la prestation de compensation du handicap

L'article 17 de la loi de finances rectificative pour 199136(*) instaure le crédit d'impôt pour l'emploi d'un salarié à domicile pour les contribuables domiciliés en France.

Le crédit d'impôt vise :

- l'emploi d'un salarié assurant la garde d'enfants, les services à domicile relatifs aux tâches ménagères ou familiales ou l'assistance aux personnes âgées, aux personnes handicapées ou aux autres personnes qui ont besoin d'une aide personnelle à leur domicile ou d'une aide à la mobilité ;

- le recours à une association, une entreprise ou un organisme déclaré ;

- le recours à un organisme à but non lucratif ayant pour objet l'aide à domicile et habilité au titre de l'aide sociale.

Le montant du crédit d'impôt est égal à 50 % des dépenses afférentes nettes des aides perçues au titre de l'emploi du salarié à domicile dans la limite d'un plafond dépendant de la composition du foyer fiscal. Il ne bénéficie aux particuliers que six à dix-huit mois après le paiement de la prestation de services, à l'occasion de l'émission de l'avis d'imposition.

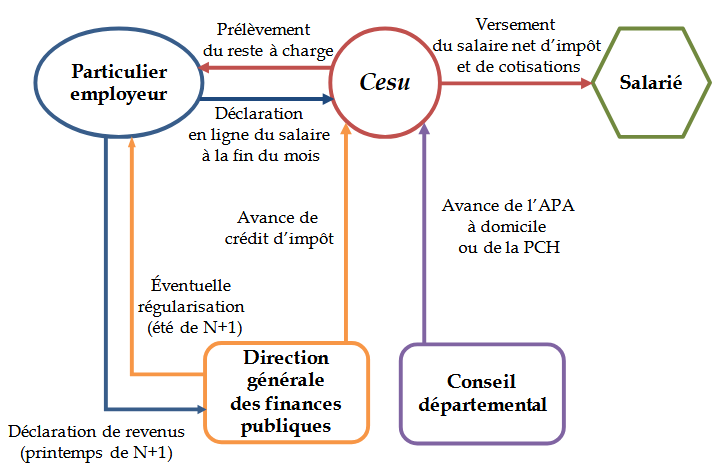

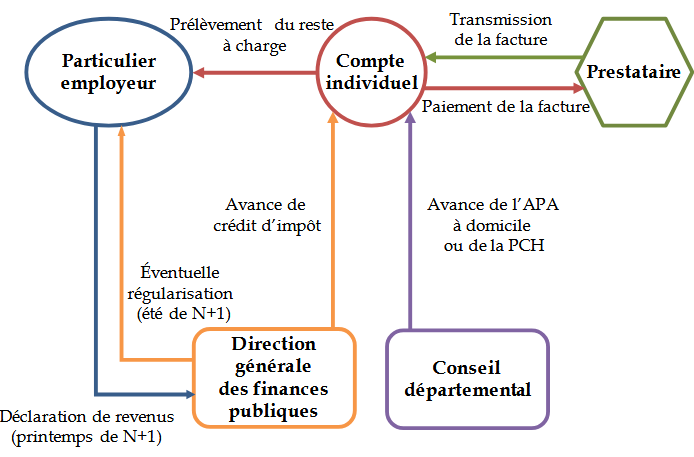

Fonctionnement du versement immédiat des aides sociales et fiscales aux services à la personne au particulier employeur

Source : Rapport fait au nom de la commission des affaires sociales du Sénat sur le projet de loi de financement de la sécurité sociale pour 2024, tome II (n° 99, 2023-2024)

Fonctionnement du versement immédiat des aides sociales et fiscales aux services à la personne au particulier client d'un prestataire de services

Source : Rapport fait au nom de la commission des affaires sociales du Sénat sur le projet de loi de financement de la sécurité sociale pour 2024, tome II (n° 99, 2024-2024)

L'article 1665 bis du code général des impôts dispose que l'acompte d'une partie du crédit d'impôt versé chaque année en janvier est réduit du montant des avances versées au cours des huit premiers mois de l'année précédente.

L'allocation personnalisée pour l'autonomie à domicile et la prestation de compensation du handicap ne sont perçues par le bénéficiaire qu'un mois après le paiement de la prestation de services par ce dernier. Également, le complément de libre choix du mode de garde n'est pas éligible à l'avance du crédit d'impôt. Le motif avancé est que le crédit d'impôt ne peut s'appliquer qu'à des salaires ou des factures qui ne font pas l'objet d'une déduction préalable par d'autres dispositifs.

L'article 20 de la loi de financement de la sécurité sociale pour 202037(*) a prévu l'expérimentation du versement immédiat des aides sociales et fiscales aux services à la personne. Le mécanisme vise à permettre aux personnes recourant aux services éligibles au crédit d'impôt pour l'emploi d'un salarié à domicile d'adhérer à un dispositif les dispensant de faire l'avance d'une part de leurs charges directes couvertes par les aides auxquelles elles sont éligibles.