B. UNE HAUSSE MAITRISÉE DES CRÉDITS ET RÉPARTIE SUR L'ENSEMBLE DES POSTES DE DÉPENSES

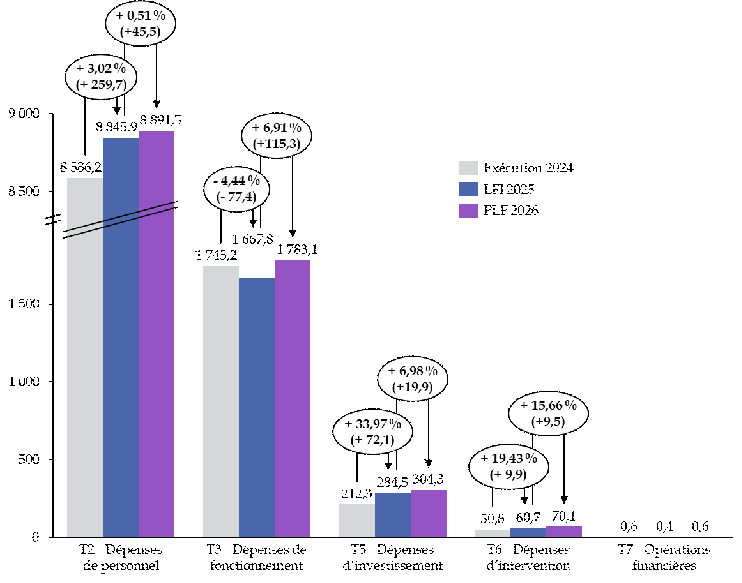

La légère hausse des crédits de la mission est répartie entre tous les postes de dépenses. Les dépenses de personnel, qui représentent 80 % des crédits de la mission, sont relativement stables (+ 0,5 %), malgré un schéma d'emplois négatif.

Les dépenses de fonctionnement et d'investissement connaissent une augmentation plus substantielle, à hauteur de 6,9 % concernant les dépenses de titre 3, et de 7 % concernant les dépenses de titre 5. Toutefois, le fait que la plus large partie de la hausse des crédits soit due à l'informatique, à l'équipement et à l'immobilier tend à atténuer les critiques qui auraient pu être faites à l'encontre de celle-ci.

Évolution des crédits de la mission

« Gestion des finances publiques » par titre de

dépenses

(CP, en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

1. Les dépenses de personnel, premier prisme pour apprécier la programmation budgétaire de la mission

L'évolution des dépenses de personnel de la mission « Gestion des finances publiques » se caractérise depuis plusieurs années par deux effets contradictoires : une diminution du schéma d'emplois, une singularité de ces administrations à l'échelle du budget général, et une évolution soutenue des mesures catégorielles et générales. Le premier n'étant pas suffisant pour compenser les effets du second depuis 2022, la masse salariale a progressé chaque année sur cette période.

Toutefois, l'année 2026 ne sera marquée par aucune mesure catégorielle, compte tenu de la nécessité de redresser les comptes publics. La hausse de 45,5 millions d'euros des dépenses de personnel en 2026 (+ 0,5 %) est donc uniquement due au glissement vieillesse-technicité (GVT), ainsi qu'à l'évolution de la contribution de la mission au compte d'affectation spéciale (CAS) « Pensions ».

Le schéma d'emplois de la mission est négatif, et se traduit par une suppression de 558 équivalents temps plein (ETP). Ainsi la dynamique de suppression des effectifs de la mission demeure particulièrement soutenue. De nouveau, le principal effort en ETP est porté par la direction générale des finances publiques (DGFiP).

Évolution

du schéma d'emplois de la mission

« Gestion des finances

publiques «

(en équivalents temps plein)

|

2021 |

2022 |

2023 |

2024 |

LFI 2025 |

PLF 2026 |

Écart 2026/2025 |

Total 2021-2026 |

|

|

[156] Gestion fiscale et financière de l'État et du service public local |

- 1 778 |

- 1 515 |

- 1048 |

- 200 |

- 550 |

- 550 |

0 |

- 5 641 |

|

[218] Conduite et pilotage des politiques économiques et financières |

- 25 |

- 53 |

55 |

108 |

- 10 |

- 26 |

- 16 |

+ 33 |

|

[302] Facilitation et sécurisation des échanges |

- 178 |

19 |

11 |

48 |

45 |

18 |

- 27 |

- 64 |

|

Total |

- 1 981 |

- 1 549 |

- 1004 |

- 44 |

- 505 |

- 558 |

- 53 |

- 5 672 |

Source : commission des finances, d'après les documents budgétaires

La Douane bénéficiera, à périmètre constant, de 18 ETP supplémentaires, qui lui permettront de renforcer les contrôles aux frontières dans le contexte de massification considérable des flux déclaratifs qui lui sont adressés et des flux illicites (voir infra). Toutefois, si l'on tient compte des transferts de 26 ETP à la DGFIP dans le cadre du processus de transferts des missions de recouvrement de certaines contributions indirectes, le schéma d'emplois de la Douane est fixé à - 8 ETP.

Le programme 218, placé sous la responsabilité du SG MEFSIN, connaitrait quant à lui une baisse de ses moyens humains en 2026 (- 26 ETP). D'après les informations transmises en audition, les besoins supplémentaires nécessaires à la participation du service Tracfin dans le cadre du plan de lutte contre la fraude (+ 3 ETP) et la poursuite du projet de facturation électronique interentreprises (+ 3 ETP) seront bien pris en compte et garantis par des redéploiements en provenance de plusieurs services.

Le rapporteur spécial souhaite de nouveau saluer la participation de la mission « Gestion des finances publiques » à la rationalisation des emplois publics, a fortiori dans le contexte actuel de redressement des comptes publics. Le taux d'effort, calculé en rapportant le schéma d'emplois au plafond d'emplois, particulièrement élevé cette année, en est une parfaite illustration. Il est de - 0,05 % en 2026, un taux négatif impliquant une réduction des effectifs.

2. Une augmentation des dépenses de fonctionnement et d'investissement

Les dépenses de fonctionnement et d'investissement, qui progresseraient respectivement de 6,9 % et 7 % en CP en 2026, sont tirées par plusieurs facteurs :

- la prise en compte de l'augmentation des prix ;

- la poursuite des grands projets d'investissement informatique. À titre d'exemple, les moyens alloués à l'Agence pour l'informatique financière de l'État (AIFE), qui sont portés par le programme 218, augmenteraient de près de 7 millions d'euros en CP. L'AIFE est notamment chargée de la mise en oeuvre de la réforme de la facturation électronique (+ 3 millions d'euros en 2026) ou de la transformation numérique de la commande publique.

- des mesures nouvelles. Le rapporteur spécial relève que l'année 2026 sera par exemple marquée par la construction, à Mayotte, d'un bâtiment conjoint regroupant les Douanes et la DGFiP (16 millions d'euros en AE, répartis par moitié entre les programmes 156 et 302) afin de reloger les services dont les immeubles ont été atteints par le cyclone Chido. Elle sera également marquée par le lancement d'un projet de nouveau datacenter informatique par la DGFiP, pour un montant total de 100 millions d'euros en AE.

Concernant plus particulièrement la DGFiP, l'année 2026 marque une remise à niveau des dépenses de fonctionnement suite à une budgétisation insuffisante en LFI 2025. La DGFiP a en effet indiqué que la hausse des dépenses de titre 3 du programme 156 (+ 5,36 %) en 2026 résulte indirectement des conditions d'adoption particulière de la loi de finances 2025. En effet, le Gouvernement a fait adopter en cours de discussion du texte au Sénat2(*), un amendement minorant de 112,2 millions d'euros les crédits de la mission, dont 72 millions d'euros sur le programme 156, parmi lesquels 49 millions d'euros portaient sur les dépenses de fonctionnement courant. Pour la DGFiP, la répartition initiale de cette mesure d'économies au sein des différents titres du programme 156 n'était pas soutenable, ce qui a conduit, au cours de l'année 2025, à la mise en oeuvre de mesures de fongibilité asymétrique. La budgétisation légèrement plus importante en 2026 des dépenses de titre 3 tire les conséquences de cette situation.

Enfin, le rapporteur rappelle que, ces dernières années, il a été constaté lors de l'examen de la loi relative aux résultats de la gestion et portant approbation des comptes un écart en exécution entre les dépenses d'investissement et les dépenses de fonctionnement, au profit de ces dernières. Ces différentiels s'expliquent par la difficulté initiale des gestionnaires à pouvoir qualifier leurs dépenses informatiques, ce qui entraîne ensuite des mouvements de gestion en cours d'année.

Toutefois, des efforts de fiabilisation de la répartition des dépenses de titre 3 et de titre 5 ont semble-t-il été réalisés cette année, en particulier en ce qui concerne le programme 302. Ainsi, la répartition des crédits informatiques, qui s'élevait en LFI 2025 à 56 % en investissement et 44 % en fonctionnement, a été révisée à 29 % en investissement et 71 % en fonctionnement dans le PLF 2026, afin de mieux refléter les ratios observés en exécution 2024. Cette correction se traduit mécaniquement par une augmentation des dépenses de fonctionnement de 15,5 % du programme 302 en 2026.

3. Une hausse des dépenses de guichet, malgré la diminution des crédits consacrés aux aides aux buralistes

Les dépenses d'intervention s'élèvent à 75 millions d'euros en AE (+ 23,9 %) et 70 millions d'euros en CP (+ 15,7 %). Elles sont essentiellement portées par la DGDDI.

Ces dépenses visent en grande partie à financer le dispositif d'aides prévu par le protocole relatif à l'accompagnement du réseau des buralistes, signé entre l'État et la confédération nationale des buralistes pour la période 2023-2027. Ce protocole se traduit par l'ouverture de 49,1 millions d'euros de crédits en 2026 (- 10 millions d'euros par rapport à l'année 2025) et comprend cinq axes3(*) :

- la mise en oeuvre d'engagements réciproques entre l'État et le réseau des buralistes. L'État s'est engagé à renforcer la lutte contre les trafics de produits du tabac et à ouvrir une réflexion sur la règlementation applicable au monopole de la vente au détail des tabacs manufacturés, tandis que les buralistes se sont engagés à respecter les interdictions de vente aux mineurs ;

- la poursuite de la transformation du réseau pour transformer les débits de tabac en commerces diversifiés. Une enveloppe annuelle de 20 millions d'euros est allouée au dispositif, avec un niveau de prise en charge plus élevé pour les débits de tabac dont le chiffre d'affaires précédant la demande est inférieur à 500 000 euros ;

- le soutien aux buralistes les plus fragiles, grâce à des aides davantage ciblées, sous trois formats : la création d'un dispositif de soutien forfaitaire, la création d'un « filet de sécurité » et le maintien des indemnités de fin d'activité ;

- la poursuite de l'aide à la sécurisation des tabacs, versée à tous les débits qui investissent dans la sécurisation de leur débit. Cette aide est plafonnée à 10 000 euros par période de cinq ans ;

- l'augmentation du taux de rémunération des buralistes pour la vente de produits du tabac.

Le rapporteur spécial a souligné la sous-exécution de près de 20 millions d'euros de cette ligne budgétaire en 20244(*), en invitant la DGDDI à « fiabiliser sa prévision budgétaire à la fois sur les AE mais aussi en adoptant une clé d'écoulement pluriannuel des paiements plus proche de l'exécution constatée. » D'après les informations transmises par les Douanes, cet écart s'explique par le fait que le volume et le montant des aides consacrées aux débitants de tabac sont difficilement prévisibles, et soumis à des variations annuelles importantes, liées notamment à la conjoncture économique, à l'évolution du chiffre d'affaires des débitants de tabac et au contexte sécuritaire. Au-delà de ces éléments de contexte, la sous-exécution des crédits destinés aux aides en faveur des débitants de tabac en 2024 s'expliquerait par plusieurs facteurs :

- le faible recours aux dispositifs d'aide, alors même que de nombreux débitants pourraient y prétendre, malgré les actions de communication menées par l'administration des douanes et la Confédération des buralistes ;

- la réduction du plafond de l'aide à la sécurité dans le cadre du protocole 2023-2027, qui a incité certains débitants, par effet d'aubaine, à mobiliser prioritairement les aides prévues dans le précédent protocole 2018-2022 ;

- un contexte économique et politique incertain, conduisant de nombreux débitants à différer leurs projets de transformation. Ces derniers nécessitent en effet des travaux d'envergure, souvent accompagnés d'une fermeture temporaire de l'établissement, et supposent une capacité à se projeter sur une période de cinq à dix ans.

Pour tirer les conséquences de l'exécution 2024, les 59,1 millions d'euros de crédits initialement inscrits en LFI 2025 auraient finalement été diminués de 5 millions d'euros. Les données disponibles sur l'exécution 2025 font apparaître, à ce stade de la gestion, une consommation des crédits plus soutenue que celle observée en 2024. Néanmoins, la consommation des CP demeure inférieure à l'enveloppe inscrite en LFI 2025, en raison des délais de réalisation des travaux engagés par les débitants de tabac dans le cadre du fonds de transformation, lesquels entraînent un décalage temporel entre la mobilisation des AE et l'exécution des CP.

D'après la DGDDI, la diminution des crédits de paiement prévue dans le PLF 2026 traduit « une volonté d'ajuster plus finement la budgétisation de ce dispositif afin de la rapprocher des besoins réellement constatés lors des exercices précédents5(*) », conformément à la recommandation du rapporteur spécial.

* 2 Amendement n° II-2183.

* 3 Selon les réponses de la direction générale des douanes et des droits indirects au questionnaire du rapporteur.

* 4 Pour un total 39,4 millions d'euros exécuté sur 59,1 millions d'euros budgétés.

* 5 Réponses de la DGDDI au questionnaire du rapporteur spécial.