B. LA LUTTE CONTRE LES FRAUDES ET LES FLUX ILLICITES DEMEURE UNE PRIORITÉ POUR LES ADMINISTRATIONS DE LA MISSION MALGRÉ LE CONTEXTE BUDGÉTAIRE CONTRAINT

La lutte contre la fraude fiscale et les flux illicite constitue un axe prioritaire de l'année 2026 pour la mission « Gestion des finances publiques ».

1. Les résultats du contrôle fiscal atteignent un point haut en 2024

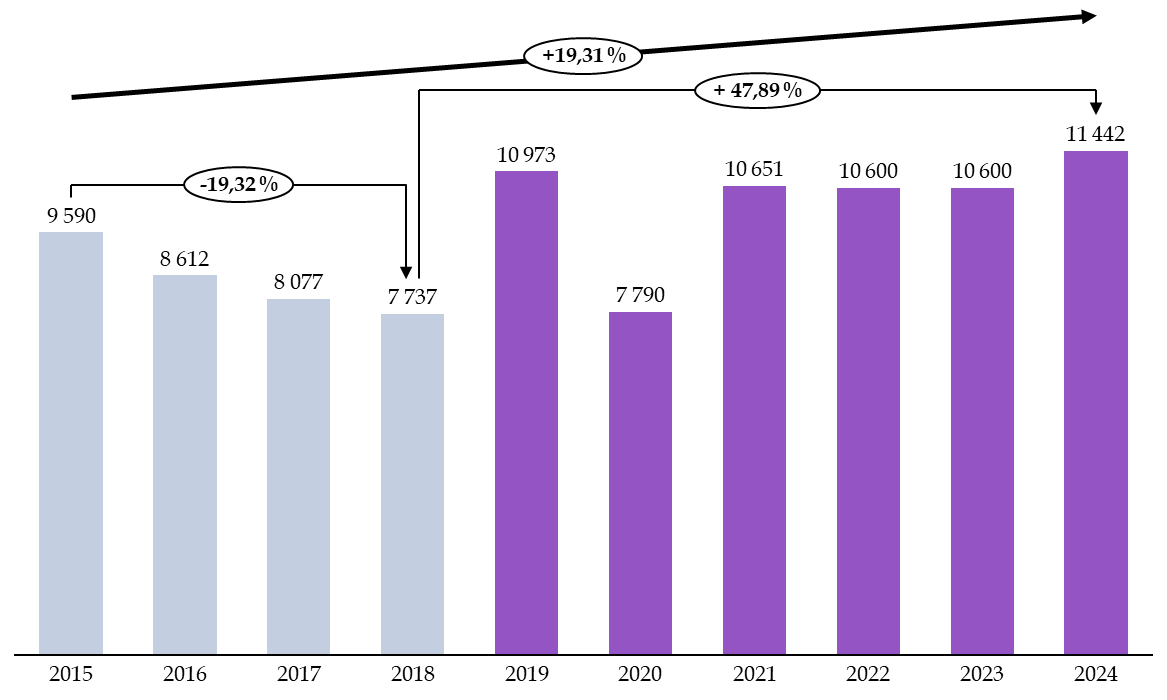

a) Les montants recouvrés au titre du contrôle fiscal atteignent un montant record depuis 2019

Après plusieurs années de baisse inquiétante des résultats du contrôle fiscal, l'année 2019 a marqué un net rebond, les recettes du contrôle fiscal ayant atteint 11 milliards d'euros, auxquels s'ajoutaient 385 millions d'euros du service de traitement des déclarations rectificatives (STDR) et 550 millions d'euros générés par les conventions judiciaires d'intérêt public (CJIP), dont celle conclue par Google pour 500 millions d'euros.

Les résultats pour l'année 2020 ont, eux, mécaniquement été affectés par la crise sanitaire. Le rendement budgétaire du contrôle fiscal a alors atteint 7,8 milliards d'euros : ce chiffre était certes inférieur de plus de 40 % au résultat observé en 2019, mais était du même niveau que celui constaté en 2018.

En 2022 et en 2023, les montants recouvrés au titre du contrôle fiscal ont atteint 10,6 milliards d'euros, en stabilisation par rapport à 2021 (10,7 milliards d'euros). En 2024, ils atteignent 11,4 milliards d'euros, dépassant ainsi les résultats de l'année 2019.

Le rapporteur spécial estime que ces résultats sont encourageants mais doivent cependant être nuancés, dans la mesure où l'évaluation des montants fraudés est difficile à réaliser, et où les résultats du contrôle sur une année donnée dépendent en grande partie de l'aboutissement ou non de contentieux à gros enjeux.

Par ailleurs, des progrès restent à faire en ce qui concerne le recouvrement des montants notifiés, puisque l'écart entre les montants notifiés et les montants effectivement encaissés atteignait 5,2 milliards d'euros en 2024.

Évolution des montants encaissés au titre du contrôle fiscal

(en millions d'euros)

Source : commission des finances, d'après le rapport de la mission d'information de la commission des finances sur la lutte contre la fraude et l'évasion fiscales ainsi que le rapport d'activité de la direction générale des finances publiques pour l'année 2024

b) La valorisation de la donnée demeure un enjeu majeur pour la lutte contre la fraude

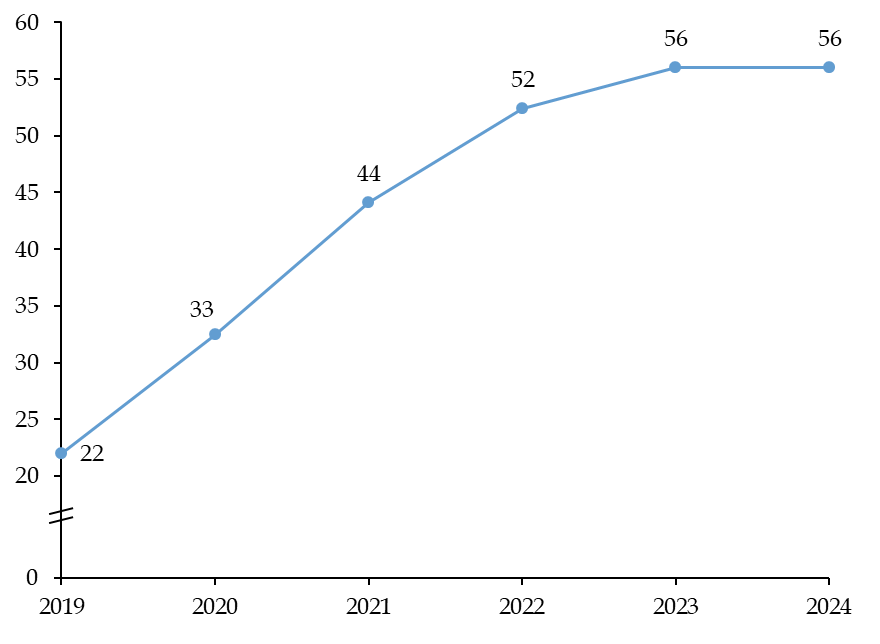

Le contrôle fiscal a connu ces dernières années une transformation profonde de ses outils, avec un recours accru à l'intelligence artificielle ainsi qu'à l'exploitation des données de masse (datamining, text-mining). Ces nouvelles techniques sont au coeur des objectifs affichés par le Gouvernement, qui entend mettre à profit ces outils pour poursuivre le redressement des résultats du contrôle fiscal. Elles doivent permettre de détecter des cas de fraude plus complexes et plus sophistiqués, tout en améliorant la programmation des contrôles14(*).

À la fin de l'année 2024, 56 % des opérations de contrôle des professionnels ont été programmées par le biais du datamining, soit un montant relativement stable par rapport à 2023. La part de ces opérations avait considérablement augmenté depuis 2019, où elles s'élevaient à 22 %).

Part des contrôles réalisés

sur les professionnels

par intelligence artificielle et

datamining

(en pourcentage)

Source : commission des finances d'après la documentation budgétaire

Depuis 2023, le projet annuel de performances précise par ailleurs la part des contrôles ciblées par datamining en ce qui concerne les particuliers. Celle-ci est passée de 40 % à 53 % entre 2023 et 2024.

L'information du Parlement sur le recours et l'efficacité du datamining demeure toutefois imparfaite. À l'instar de ce qui est inscrit dans les recommandations de la mission d'information de la commission relative à la lutte contre la fraude et l'évasion fiscales15(*), le rapporteur spécial souhaiterait que soient prévus, dans les documents budgétaires, des sous-indicateurs portant sur le taux de dossiers sélectionnés par la programmation centralisée (datamining) et ayant conduit, d'une part, au recouvrement de droits et pénalités et, d'autre part, à des contentieux à forts enjeux ou particulièrement complexes. Il existe en effet une incertitude quant à la capacité des traitements déployés à pouvoir déceler des schémas de fraude complexe, le plus souvent appuyés sur des montages transfrontaliers.

2. Le renforcement des effectifs du contrôle fiscal dans le cadre de la mise en oeuvre du plan « fraude »

Dans le cadre de la présentation du plan de lutte contre toutes les fraudes aux finances publiques en 2023, le Gouvernement avait annoncé un objectif de création de 1 500 postes dédiés à cette mission.

Depuis la présentation de cette feuille de route, les effectifs dédiés à la lutte contre la fraude ont été renforcés de 780 emplois entre 2023 et 2025, dont 555 dans des services spécialisés dans le contrôle fiscal. Le rapporteur spécial se félicite par ailleurs du redéploiement, sur cette même période, de 158 emplois alloués au recouvrement des amendes : cela fait plusieurs années qu'il alerte sur cet aspect primordial pour apprécier l'efficacité du contrôle fiscal. Sans recouvrement effectif, l'effet dissuasif des contrôles est amoindri et le bénéfice pour l'État faible.

Synthèse des renforts de la lutte contre la fraude aux finances publiques

(en ETP)

|

2023 |

2024 |

2025 |

Cumul |

|

|

Contrôle fiscal |

171 |

256 |

128 |

555 |

|

Accompagnement fiscal des entreprises |

46 |

21 |

0 |

67 |

|

Recouvrement des amendes |

64 |

75 |

19 |

158 |

|

Total |

281 |

352 |

147 |

780 |

Source : réponses au questionnaire budgétaire du rapporteur spécial

En ce qui concerne plus particulièrement l'année 2025, malgré la révision de la trajectoire de baisse d'emplois prévue pour la DGFiP, l'implantation des renforts au titre de la lutte contre la fraude s'est poursuivie avec 128 ETP supplémentaires pour le contrôle fiscal. Parmi ces nouveaux emplois dédiés à la lutte contre la fraude, 20 ont été affectés à l'Office national antifraude (ONAF), ce qui permet d'assurer le doublement des effectifs d'officiers fiscaux judiciaires par rapport à 2023, conformément aux annonces formulées dans le plan « fraudes ». Par ailleurs, 25 emplois ont été mobilisés pour la nouvelle unité de renseignement fiscal (URF), dont la création était elle aussi prévue dans cette feuille de route. En administration centrale, 10 emplois servent notamment à renforcer la capacité de traitement des assistances administratives internationales, à répondre aux attentes croissantes en matière de transparence fiscale internationale et à traiter plus efficacement les rescrits fiscaux internationaux, en particulier, les accords préalables de prix de transfert des entreprises multinationales.

Ainsi, à la fin de l'année 2025, plus de 50 % de l'objectif affiché pour 2027 en termes de renfort pour la lutte contre la fraude a été réalisé. Le rapporteur spécial s'en félicite même si ces chiffres doivent être nuancés, dans la mesure où les 780 emplois correspondent à des emplois ouverts, mais dont le recrutement n'est pas encore effectif.

Le schéma d'emploi prévu dans le PLF 2026 ne remet pas en cause la poursuite des renforts en matière de lutte contre la fraude. En effet, 140 emplois supplémentaires affectés à cette mission sont prévus en 2026, dont 87 dédiés au contrôle fiscal et 51 au recouvrement des amendes.

3. Les moyens de la Douane sont renforcés pour faire face à la massification des flux

Administration de la frontière et de la marchandise, la Douane surveille et contrôle l'ensemble des flux de marchandises entrant et sortant du territoire. L'une de ses missions fondamentales, réaffirmée dans le cadre de sa revue stratégique, est de lutter contre les trafics de marchandises prohibées et les flux financiers illicites. Elle a ainsi saisi près de 111 tonnes de stupéfiants en 2024, retiré près de 21,5 millions d'articles contrefaits et, au nom de la lutte contre la fraude financière, saisi ou identifié des avoirs pour un montant total de 596,6 millions d'euros (soit une hausse de plus de 265 %).

a) La Douane doit traiter un flux massif de déclarations dans le contexte de l'essor du e-commerce

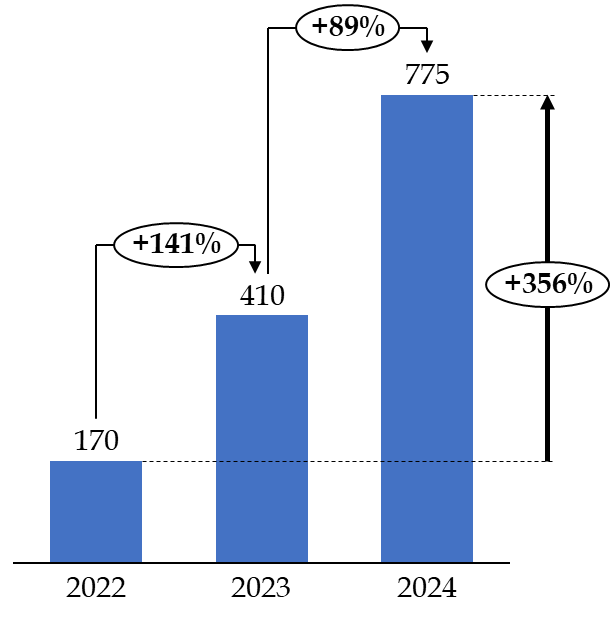

Depuis l'entrée en vigueur le 1er juillet 2021 du paquet européen relatif à la TVA sur le commerce électronique, il a été mis fin à l'exonération de TVA sur les envois à valeur négligeable (EVN - inférieurs à 22 euros en France). Toutefois, les importations dites de faibles valeurs, c'est-à-dire n'excédant pas 150 euros au total par envoi, bénéficient d'une franchise de droit de douane16(*). Ces envois de faible valeur expédiés font l'objet d'une déclaration en douane simplifiée, dite déclaration « H7 ».

La Douane fait aujourd'hui face à un afflux massif de ces déclarations, dans le contexte de la très forte progression du e-commerce depuis le début de l'épidémie de covid-19, et l'essor des grandes plateformes asiatiques tels que Shein et Temu.

En 2022, la douane a traité 76 millions de déclarations en douane simplifiées soit 170 millions d'articles. L'année 2023 a connu une évolution notable, le nombre d'articles importés ayant atteint 410 millions, soit une hausse de 141 % par rapport à 2022. En 2024, ces importations ont doublé encore par rapport à l'année précédente, portés à 775 millions d'articles. La France, en particulier l'aéroport de Paris-Charles-de-Gaulle, est ainsi devenue ces dernières années une plateforme majeure d'entrée des produits du e-commerce en Europe.

Évolution du nombre d'articles importés en France sous le régime de déclaration en douane simplifiée (déclaration H7) entre 2022 et 2024

(en millions d'articles)

Source : commission des finances, d'après l'évaluation préalable du PLF 2026

b) Le e-commerce fait l'objet de fraudes consistant à la sous-évaluation de la valeur des marchandises et particulièrement difficile à détecter pour les douaniers

La mission d'information de la commission des finances du Sénat relative à la lutte contre la fraude et l'évasion fiscales avait souligné que les agents des Douanes sont souvent confrontés lors de leurs contrôles à des « schémas de fraude difficiles à détecter, visant à minorer la valeur en douane des produits importés, pour échapper au paiement des droits de douanes17(*) » et de la TVA à l'importation.

Le modèle logistique utilisé par ces plateformes asiatiques de e-commerce pose à cet égard de grandes difficultés aux services de contrôle. Ces plateformes font appel à des déclarants logisticiens basés en Chine, qui traitent des quantités extrêmement élevées de colis, avec un modèle économique tendu reposant sur un impératif de fluidité, de réactivité immédiate et de maîtrise des coûts. En raison de l'extrême fragmentation des envois et de la multitude de particuliers destinataires finaux, la reconstitution de la valeur réelle est difficile, voire impossible, empêchant ainsi de matérialiser la fausse déclaration de valeur en douane.

La sous-évaluation de la valeur en

douane dans le e-commerce

grâce au recours à des

logisticiens basés en Chine

Les agents de la Douane sont régulièrement confrontés au schéma de fraude suivant :

- à la réception de la commande, les e-commerçants vendeurs mandatent des intermédiaires en Chine pour effectuer le groupage des colis et leur facturation ;

- ces « consolidateurs » en Chine procèdent ensuite à des manipulations des données des factures afin de faire passer ces colis pour des envois de faible valeur, en dessous des seuils de taxation et pour amoindrir le paiement de TVA due ou éviter le paiement des droits de douane ;

- l'acheminement des colis est ensuite réalisé par des logisticiens ou leurs représentants.

Source : rapport d'information n° 72 (2022-2023) de M. Jean François Husson fait au nom de la mission d'information de la commission des finances relative à la lutte contre la fraude et l'évasion fiscales, déposé le 25 octobre 2022

La mission d'information du Sénat de 2022 avait, dans ce contexte, mis en lumière les lacunes des déclarations simplifiées H7, dont la nomenclature à six chiffres est trop limitée pour permettre un ciblage pertinent du contrôle des flux par la Douane18(*), contrairement à la nomenclature à 10 chiffres utilisée pour le fret traditionnel et le fret express.

Compte tenu des faiblesses du système de déclaration, la douane a dû renforcer ses contrôles. Le nombre de contrôles douaniers sur les flux H7 a considérablement augmenté depuis la mise en place de ce type de déclaration, passant de près de 55 000 en 2022 à 97 000 en 2024. En outre, les lacunes de la nomenclature H7 obligent les douaniers à réaliser de plus en plus de contrôles physiques, qui représentaient, en 2024, 97 % des contrôles qu'ils réalisent. Ces contrôles sont, par nature, plus chronophages que les contrôles documentaires, car outre le temps directement lié à l'ouverture des colis, il est nécessaire de prendre en compte le temps de déplacement des agents jusqu'aux entrepôts.

Le schéma d'emploi du programme 302, qui s'établit à + 18 ETP en PLF 2026 s'inscrit dans une logique de renforcement des moyens de contrôles de la Douane. Par ailleurs, la hausse des crédits du programme 302 y contribue également, en permettant notamment l'acquisition plusieurs nouveaux scanners.

Le rapporteur spécial relève enfin que l'article 22 du PLF 2026, qui vise à instaurer un prélèvement de 2 euros sur chaque article contenu dans des envois à faible valeur19(*), qui doit permettre de financer des moyens de contrôle supplémentaires pour la Douane. Il suivra avec intérêt la mise en oeuvre de ce dispositif, dont l'efficacité dépendra toutefois de son harmonisation dans le cadre de la réforme de l'Union douanière actuellement en cours de discussion au sein de l'UE.

La création d'un prélèvement de frais de gestion sur les envois de e-commerce est en cours de discussion dans le cadre de la réforme de l'Union douanière

La présidente de la Commission européenne, Ursula von der Leyen, a évoqué, dans ses orientations politiques pour 2024-2029, la nécessité, dans le contexte de l'expansion du e-commerce, de garantir aux consommateurs et aux entreprises des conditions de concurrence équitables fondées sur des contrôles douaniers, fiscaux et de sécurité efficaces et des normes de durabilité. Dans une communication du 5 février 2025, la Commission européenne a détaillé les grandes lignes d'une réforme en préconisant la création d'un « frais de traitement » applicable aux envois provenant de pays tiers. Ce nouveau prélèvement, motivé par l'augmentation des coûts liés au contrôle et à la gestion des colis de faible valeur, s'accompagnerait de mesures destinées à renforcer la conformité des produits aux normes de sécurité et à accroître la responsabilité des plateformes numériques. L'objectif est de garantir une concurrence plus équilibrée entre les acteurs européens et les opérateurs extérieurs à l'Union.

Le Parlement européen, dans la position qu'il a adoptée le 13 mars 2024 sur la révision du code des douanes, plaidait lui aussi pour un encadrement plus rigoureux des importations de faible valeur, en indiquant notamment que 65 % des envois entrant dans l'UE sont délibérément sous-évalués. Dans un rapport publié le 2 juillet 2025, le Parlement européen proposait par ailleurs de renforcer les moyens de contrôle douanier et d'améliorer la coopération entre les autorités des différents États membres.

Le Conseil « Ecofin » de l'UE du 20 juin 2025 a abouti à un consensus sur l'instauration d'une redevance forfaitaire par article, dont le montant serait défini par un acte délégué, qui devrait correspondre aux coûts du service rendu par la future autorité douanière européenne et les États membres en matière de dédouanement et de contrôle de conformité dans l'Union douanière telle qu'elle résultera du projet de réforme en cours. Les modalités techniques et opérationnelles, telles que les modalités de perception et la quote-part du produit affecté aux États membres et à l'Union européenne, seront discutés dans le cadre du trilogue entre le Conseil de l'UE, le Parlement européen et la Commission européenne « pour une mise en oeuvre de la redevance à l'échelle européenne au plus tard au 1er novembre 2026. »

Source : commission des finances

4. La montée en gamme de Tracfin se poursuit dans un contexte de sollicitation croissante de ce service au coeur de la lutte contre la criminalité financière

Si les missions de lutte contre la fraude et contre les flux illicites font partie des missions prioritaires de l'administration fiscale et de la Douane, d'autres administrations y contribuent. Ainsi, sur le programme 218, ce sont 9,61 millions d'euros en AE et CP qui sont demandés pour Tracfin.

Tracfin : une cellule de renseignement financier au coeur de la lutte anti-fraude

Tracfin est le service de renseignement financier français, placé sous l'autorité des ministères en charge de l'Économie, des Finances et des Comptes publics. En tant que service d'investigation et d'analyse financière, Tracfin dispose de capteurs financiers lui permettant aujourd'hui de contribuer à trois missions :

- la lutte contre la criminalité économique et financière, et notamment la lutte contre le blanchiment ;

- la lutte contre la fraude aux finances publiques ;

- la défense et la promotion des intérêts fondamentaux de la Nation, notamment en matière de lutte contre le financement du terrorisme et les ingérences criminelles.

Tracfin est à la fois la cellule de renseignement financier (CRF) française depuis 1990 et, depuis 2008, l'un des six services20(*) de renseignement dit du « premier cercle », qui s'inscrivent au sein de la communauté nationale du renseignement.

Doté de 230 agents en 2024, ce service a vu ses effectifs augmenter de 30 % en 5 ans, traduisant une mobilisation croissante à mesure de l'intensification du risque LCB FT. En effet, entre 2020 et 2024, le nombre de déclarations de soupçons reçues par Tracfin est passé de 111 000 à 215 410, soit une augmentation de près de 94 %.

L'activité d'investigation de Tracfin est alimentée par les remontées d'informations dont ce service bénéficie de la part des acteurs de la sociétés civile assujettis et administrations publiques en charge de leurs supervisions. Une fois les informations recueillies, Tracfin les analyse, les enrichit et exploite tout renseignement propre à établir l'origine ou la destination délictueuse ou criminelle d'une opération financière.

Source : « Ces dizaines de milliards qui gangrènent la société », rapport n° 757 (2024-2025) de Mme Nathalie Goulet et M. Raphaël Daubet au nom de la commission d'enquête du Sénat aux fins d'évaluer les outils de la lutte contre la délinquance financière, la criminalité organisée et le contournement des sanctions internationales, en France et en Europe, et de proposer des mesures face aux nouveaux défis, tome I, déposé le 18 juin 2025

Tracfin a connu un accroissement constant de son activité ces dernières années. En effet, entre 2020 et 2024, le nombre de déclarations de soupçons reçues par Tracfin est passé de 111 000 à 215 410, soit une augmentation de près de 94 %.

Face à ce constat, les moyens d'actions de Tracfin ont été renforcés sur la période 2023-2027. S'agissant des effectifs, sur la période 2023-2027, Tracfin s'est vu notifier une trajectoire ascendante de + 15 ETP pour l'année 2024, + 10 ETP en 2025 et + 3 ETP pour 2026.

Concernant les crédits hors titre 2, plusieurs mesures nouvelles ont été financées ces dernières années :

- par la LFI 2024, qui avait alloué à Tracfin 4,2 millions d'euros en AE et 3,6 millions d'euros en CP, sur un budget total de 12,33 millions d'euros, au titre des mesures nouvelles. Ces crédits ont permis le financement de projets structurant pour le service, telle que l'évolution du portail de déclarations de soupçons ERMES, la création d'un data center, ou l'acquisition d'outils d'investigation et d'analyse ;

- par la LFI 2025, dans laquelle Tracfin bénéficie d'un budget de 10,6 millions d'euros en AE et CP, dont 3,3 millions d'euros de mesures nouvelles lui permettant de sécuriser les projets initiés en 2024 ;

- enfin, par le PLF 2026, qui prévoit 9,61 millions d'euros en AE et en CP dédiés à ce service. Les dépenses de fonctionnement, qui s'élèvent à 6,9 millions d'euros, concerneront principalement le fonctionnement récurrent des systèmes d'informations et applicatifs du service, à savoir essentiellement leur maintenance technique, fonctionnelle et logicielle, d'une part, et leur sécurisation ou maintien en condition de sécurité, d'autre part. Les dépenses d'investissement, qui s'élèvent à 2,73 millions d'euros, seront consacrées aux projets d'ampleur de Tracfin, intégrés pour la plupart à la feuille de route du plan de lutte contre la fraude susmentionnée, avec notamment des programmes d'infrastructures (création d'un site informatique de secours) ainsi qu'une montée en puissance capacitaire (acquisition d'outils spécialisés d'investigation et d'analyse des données).

* 14 Pour plus de détails, le lecteur est invité à se reporter au rapport de la mission d'information de la commission des finances relative à la lutte contre la fraude et l'évasion fiscales.

* 15 Ibid.

* 16Article 23 du règlement n° 1186/2009 du 16 novembre 2009.

* 17 Rapport d'information n° 72 (2022-2023) de M. Jean François Husson fait au nom de la mission d'information de la commission des finances contre la fraude et l'évasion fiscales, déposé le 25 octobre 2022.

* 18 Ibid.

* 19 C'est-à-dire, pour les envois de moins de 150 euros.

* 20 Direction générale de la sécurité intérieure (DGSI), direction générale de la sécurité extérieure (DGSE), direction nationale du renseignement douanier (DNRED), direction du renseignement militaire (DRM) et direction du renseignement et de la sécurité de la Défense (DRSD).