N° 581

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 29 avril 2026

RAPPORT

FAIT

au nom de la commission des finances (1) sur la

proposition de loi

consacrant une garantie

à l'accès au

compte bancaire

pour

les Françaises et les

Français résidant hors de

France,

Par M. Michel CANÉVET,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, M. Georges Patient, Mme Sophie Primas, M. Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Sénat : |

460 et 582 (2025-2026) |

L'ESSENTIEL

Le droit au compte bancaire (DAC) permet aux personnes physiques et morales françaises, à la condition d'être dépourvus de compte en France et de s'être vu refuser d'en ouvrir un par au moins un établissement de crédit, d'obtenir de la Banque de France la désignation d'un établissement tenu de lui ouvrir, dans un délai de trois jours, un compte de dépôt assorti de services bancaires de base (SBB).

Ce droit au compte bénéficie également aux Français établis hors de France, dans les mêmes conditions prévues par l'article L. 312-1 du code monétaire et financier. Les administrations, associations et élus qui les représentent estiment toutefois que son effectivité demeure limitée.

C'est dans cette optique que la proposition de loi n° 460 (2025-2026) consacrant une garantie à l'accès au compte bancaire pour les Françaises et les Français résidant hors de France a été déposée par Mmes Mélanie Vogel, Mathilde Ollivier et plusieurs de leurs collègues. Elle est examinée en commission des finances le mercredi 29 avril puis sera examinée en séance publique le 7 mai, dans le cadre de l'espace réservé du groupe Écologiste - Solidarité et Territoires. Comportant deux articles visant notamment à désigner la Banque postale comme banque de référence pour les Français résidant à l'étranger et à étendre le délai de préavis avant la résiliation unilatérale d'une convention de compte de dépôt par un établissement, elle prolonge une précédente initiative législative des mêmes auteures.

Sur proposition du rapporteur Michel Canévet, la commission réunie le mercredi 29 avril n'a pas adopté de texte sur la proposition de loi. La désignation de La Banque postale comme « banque de référence » chargée d'une garantie d'accès au compte soulève en effet des difficultés juridiques et pratiques. Surtout, la possibilité de se prévaloir d'une absence de réponse dans un délai de quinze jours, ainsi que le développement du recommandé électronique, ont levé le principal obstacle à l'accès au compte. La discussion en séance publique aura lieu le 7 mai et portera sur le texte de la proposition de loi déposée sur le Bureau du Sénat, en application du premier alinéa de l'article 42 de la Constitution.

I. L'ACCÈS DES FRANÇAIS DE L'ÉTRANGER AUX SERVICES BANCAIRES : UN HALO DE DIFFICULTÉS RÉELLES, MAIS L'EFFECTIVITÉ DU DROIT AU COMPTE NE SEMBLE EN CONSTITUER QUE LA PORTION CONGRUE

Les représentants des Français de l'étranger1(*) relaient depuis plusieurs années des difficultés d'accès aux services bancaires, dont la réalité ne doit pas être niée. Cette problématique apparaît toutefois diffuse et n'est pas encore caractérisée avec suffisamment de précision.

La condition de Français de l'étranger ne fait pas, par principe, obstacle à la bancarisation, qui connaît des taux très élevés en France : plusieurs établissements proposent des offres dédiées aux expatriés, l'essor des banques en ligne facilite les relations commerciales à distance et l'expatriation au sein de la zone SEPA ne pose, de l'avis des acteurs entendus, pas de difficulté particulière, la « discrimination à l'IBAN »2(*) y étant prohibée.

Une situation fréquemment rencontrée est en revanche celle de clôtures de comptes lors de l'expatriation3(*), souvent liées aux risques « pays », aux sanctions internationales, aux listes du Groupe d'action financière ou aux obligations de lutte contre le blanchiment et le financement du terrorisme (LCB-FT). Les banques ont cependant tout loisir de résilier unilatéralement une convention de compte de dépôt, dans le cadre de leur relation contractuelle avec le client, ce qui relève de la liberté d'entreprendre. Cela relève même parfois de leurs obligations légales de vigilance, en cas de suspicion de mouvements frauduleux sur le compte, auquel cas le motif de la clôture ne peut être communiqué au client (art. L. 312-1 du CMF, al. 9). Ces clôtures ne démontrent pas, par elles-mêmes, que le droit au compte serait inopérant. Une résiliation en elle-même ne suffit pas à solliciter le droit au compte, une demande de (ré)ouverture de compte devant être formulée.

Le droit au compte bancaire (DAC), créé en 1984 et codifié à l'article L. 312-1 du code monétaire et financier, est pleinement applicable aux Français établis hors de France. Une personne dépourvue de compte en France et à laquelle un établissement a refusé l'ouverture d'un compte peut saisir la Banque de France, qui désigne sous trois jours ouvrés, selon des critères de parts de marché, un établissement, tenu d'ouvrir un compte assorti de services bancaires de base, énumérés par décret4(*) (art. D. 312-5 du CMF). Néanmoins, en 2025, les Français de l'étranger n'ont formulé que 107 demandes et obtenu 56 désignations. Ce très faible recours, sur un total de 1,7 millions de personnes inscrites sur les listes consulaires (et près de 3 millions de personnes estimées au total), est interprété par les auteures de la proposition de loi comme le signe d'une impossibilité pratique de faire valoir le DAC.

0,28 %

C'est la part de droits au compte accordés à des Français de l'étranger sur le total des désignations pour des personnes physiques (hors besoins professionnels) en 2025.

Source : Banque de France

Demandes et désignations de droit au compte par des Français de l'étranger5(*)

|

2022 |

2023 |

2024 |

2025 |

|

|

Demandes de DAC |

211 |

167 |

148 |

107 |

|

Désignations de DAC |

144 |

116 |

92 |

56 |

Source : services aux particuliers de la Banque de France

Toutefois, les auditions ont plutôt mis en évidence que le DAC avait été renforcé depuis 2022. En effet, depuis le décret n° 2022-347 du 11 mars 2022 (art. R. 312-6 du CMF), le silence d'une banque pendant quinze jours à compter de l'avis de réception vaut refus d'ouverture de compte. Combinée au développement de la lettre recommandée électronique (LRE), par exemple par AR24, filiale de La Poste, et à la souplesse indiquée par la Banque de France dans l'examen des dossiers, cette évolution a levé le principal obstacle matériel à l'accès au DAC depuis l'étranger.

L'enjeu paraît donc moins de créer un droit nouveau que de mieux faire connaître le droit existant et de qualifier plus précisément les cas rencontrés. Le rapporteur estime ainsi que l'Assemblée des Français de l'étranger pourrait user utilement de sa faculté d'autosaisine6(*) pour mieux discerner les refus d'ouverture, les clôtures, les pays à risque, les difficultés documentaires, les cas de discrimination à l'IBAN et la simple méconnaissance de la procédure.

II. SE HEURTANT À DES ÉCUEILS JURIDIQUES INSURMONTABLES, LA PROPOSITION DE LOI EST DE SURCROÎT DÉJÀ SATISFAITE EN PRATIQUE

A. ARTICLE 1ER : UNE MISSION AU STATUT INCERTAIN CONFIÉE À LA SEULE BANQUE POSTALE, CONTRAIRE AU DROIT DE L'UE ET QUI PARAÎT SANS OBJET DEPUIS 2022

L'article 1er désigne La Banque Postale « banque de référence » chargée d'assurer une « garantie d'accès au compte de dépôt » au bénéfice des Français résidant hors de France. Son articulation avec le droit existant est incertaine : s'il ne s'agit que d'une modalité du DAC (ainsi que le suggère le renvoi à l'article L. 312-1 du CMF), le texte est redondant ; s'il s'agit au contraire d'un droit parallèle et préférentiel, dispensant du filtre de la Banque de France, cela pourrait soulever une difficulté au regard du principe constitutionnel d'égalité, la différence de situation des Français de l'étranger par rapport aux résidents en France en matière de droit au compte n'étant pas établie.

Par ailleurs, confier cette mission à la seule Banque Postale - plutôt qu'à tout établissement en fonction des parts de marchés - soulève un risque au regard du droit de l'Union européenne relatif aux aides d'État. Une compensation publique supposerait de démontrer un service d'intérêt économique général (SIEG) et une carence de marché caractérisée, qui n'ont pas été établis au regard des offres dédiées aux expatriés, des solutions à distance et de l'existence du DAC. À l'inverse, sans compensation, la mission risquerait d'être inopérante, La Banque Postale soulignant du reste ne pas être la mieux placée pour assumer cette mission vis-à-vis des Français de l'étranger, à la différence par exemple de banques en ligne, dont les relations clients se font exclusivement à distance.

Enfin, La Banque Postale resterait soumise, comme tout établissement, aux obligations de LCB-FT qui sont, dans certains cas l'écueil en réalité rencontré par les Français de l'étranger.

Sur proposition du rapporteur, la commission n'a pas adopté cet article.

B. L'ARTICLE 2 : DES MESURES CONTRE-PRODUCTIVES N'AMÉLIORANT PAS L'ACCÈS AU COMPTE BANCAIRE DES FRANÇAIS DE L'ÉTRANGER

L'article 2 vise, d'une part, à étendre le délai de préavis pour la résiliation unilatérale d'une convention de compte de dépôt par un établissement de crédit de 2 à 4 mois pour les Français résidant à l'étranger. Une telle résiliation est possible pour les motifs listés au V de l'article L. 312-1 du code précité, notamment l'utilisation du compte pour des opérations soupçonnées d'être illégales, l'inexactitude des informations fournies par le client, l'ouverture d'un 2ème compte bancaire en France avec les services bancaires de base, ou encore les obligations de vigilance liée à la LCB-FT.

Cette règlementation permet de concilier différents impératifs : le principe du droit au compte, celui de la liberté contractuelle des banques et la nécessité de la règlementation LCB-FT.

Or dans certains cas, l'allongement du délai impliquerait de laisser 2 mois supplémentaires aux titulaires pour des opérations probablement frauduleuses. De plus, la procédure du droit au compte peut être activée par les usagers dès la réception du courrier de résiliation de la convention du compte bancaire, sous 4 jours ouvrés une fois le dossier complet déposé à la Banque de France.

L'augmentation du délai de préavis pourrait même s'avérer contreproductive, en conduisant les établissements bancaires à refuser d'ouvrir des comptes bancaires à certaines populations, considérant que la durée de résiliation emporte trop de risques.

L'article 2 permet, d'autre part, de considérer un compte bancaire d'un Français de l'étranger sans aucun mouvement financier comme « inactif » au bout de 5 ans, et non 12 mois comme actuellement. Or cette disposition ne modifierait en rien la date de transfert de l'argent sur le compte à la Caisse des dépôts et consignations, prévue à l'article L. 312-20 du code précité, puisqu'elle s'applique au bout de 10 ans après la dernière date d'opération ou de manifestation du client, et non après le début de la période d'inactivité. De plus, les banques peuvent fermer à leur discrétion les comptes bancaires non considérés comme inactifs, ce qui n'est pas le cas pour les comptes inactifs.

L'article 2 ne paraît donc pas de nature à protéger la garantie d'accès au compte bancaire des Français résidant à l'étranger. Sur proposition du rapporteur, la commission ne l'a pas adopté.

Répartition des avoirs bancaires en

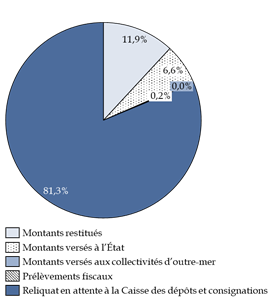

déshérence transmis

à la Caisse des dépôts

et consignations

À noter, le transfert des fonds de comptes bancaires inactifs à la Caisse des dépôts entre le 1er juillet 2016 et le 31 décembre 2025 s'élève à 9,71 milliards d'euros, dont 58,2 % sont issus de comptes courants. La Caisse des dépôts a restitué 1,155 milliard d'euros, représentant 12 % du montant des avoirs transférés.

Source : commission des finances d'après la Caisse des dépôts et consignations

* 1 Travaux de l'Assemblée des Français de l'étranger en mars 2024, sondage réalisé par l'association Français du monde - ADFE, nombreuses questions orales ou écrites de parlementaires élus par des Français établis hors de France, sondage réalisé par les auteures de la proposition de loi.

* 2 Refus d'une opération par un acteur économique ou une administration au motif que le compte est domicilié dans un autre pays européen.

* 3 Le cas, malheureux, de Français de l'étranger recevant le courrier de résiliation après le délai de préavis de deux mois (article 312-1 du code monétaire et financier), en raison de la défaillance des services postaux du pays de résidence, semble voué à disparaître avec la numérisation. Allonger les délais de préavis poserait d'autres difficultés, notamment en matière de lutte contre le blanchiment et le financement du terrorisme (LCB-FT).

* 4 Une adaptation du contenu de ces services par voie réglementaire permettrait la désignation de néobanques pour le DAC.

* 5 Demandes et désignations pour lesquelles le pays du demandeur n'est pas vide ou n'est pas la France.

* 6 Article 12 de la loi n° 2013-659 du 22 juillet 2013 relative à la représentation des Français établis hors de France.