EXAMEN DES ARTICLES

ARTICLE 1er

Institution d'une garantie d'accès à un

compte de dépôt assorti de services bancaires de base pour les

Français de l'étranger, au travers de

La Banque Postale,

désignée pour ces derniers « banque de

référence »

Le présent article vise à instituer une garantie d'accès à un compte de dépôt disposant des services bancaires de base pour les Français de l'étranger, au travers de La Banque Postale, désignée, pour ces derniers, « banque de référence ».

Consacré en 1984 (et désormais codifié à l'article L. 312-1 du code monétaire et financier), le droit au compte bancaire vise à apporter des « services bancaires de base » à des personnes physiques ou morales dépourvues de compte bancaire. Ce dispositif est protecteur, un compte bancaire demeurant indispensable en France pour percevoir des revenus, régler des dépenses, acquitter des impôts, recevoir certaines prestations ou conserver un lien économique avec le territoire national.

La commission des finances considère néanmoins que la solution proposée est fragile d'un point de vue juridique - risque d'incompatibilité avec le cadre européen relatif aux aides d'État, voire de non-conformité au principe constitutionnel d'égalité dès lors que le présent article confèrerait un avantage préférentiel à un public ne se trouvant pas dans une situation différente des autres personnes physiques de nationalité française au regard du droit au compte -, apporté à un problème spécifique qui n'existe a priori plus en pratique.

En effet, la difficulté des Français de l'étranger à faire valoir effectivement le droit au compte bancaire (DAC), qui leur est pleinement applicable légalement, n'apparaît plus vérifiée, depuis une simplification notable de la procédure intervenue par décret en 2022 : est ainsi reconnue la validité d'un refus implicite d'ouverture de compte, en cas d'absence de réponse d'un établissement de crédit pendant un délai de quinze jours. Combiné à la diffusion de la lettre recommandée électronique (LRE), cet ajustement semble avoir levé le principal obstacle matériel à l'effectivité du droit au compte pour les Français de l'étranger, à savoir l'obtention d'un refus préalable d'une banque.

Si seulement 56 Français de l'étranger ont pu bénéficier de la désignation d'un établissement de crédit dans le cadre du droit au compte en 2025, c'est donc semble-t-il du fait de la méconnaissance du dispositif et de la simplicité avec laquelle il peut y être recouru.

Si le rapporteur Michel Canévet ne nie pas les difficultés exprimées par les instances représentant les Français de l'étranger, il invite ces dernières à mieux caractériser la nature, diffuse, des problèmes rencontrés, qui ne semblent pas réductibles à la question du droit au compte. Le principal enjeu semble en réalité de mieux faire connaître l'existence ainsi que les contours réels du droit au compte - parfois confondu avec la problématique plus large de l'accès à des services bancaires plus étoffés, au-delà de services de base, pour lequel le droit au compte n'est d'aucun secours. La discussion de la proposition de loi est, de ce point de vue, utile, permettant de faire un bilan des progrès enregistrés depuis la simplification réglementaire de 2022 et les travaux de l'Assemblée des Français de l'étranger en 2023, mais aussi de mieux faire connaître ce dispositif méconnu.

La nécessité de légiférer n'apparaît pas constituée, la commission des finances a donc décidé de ne pas adopter cet article.

I. LE DROIT EXISTANT : MALGRÉ LA CONSÉCRATION JURIDIQUE D'UN « DROIT AU COMPTE » BANCAIRE (DAC), Y COMPRIS POUR LES FRANÇAIS DE L'ÉTRANGER, CEUX-CI TÉMOIGNENT DE DIFFICULTÉS D'ACCÈS AUX SERVICES BANCAIRES

A. INVENTION FRANÇAISE DE 1984, LE « DROIT AU COMPTE BANCAIRE » (DAC) EST UNE PROCÉDURE PROTECTRICE POUR LES FRANÇAIS DÉPOURVUS DE COMPTE

Il faut attendre 19847(*) pour que soit consacré dans la loi un « droit à l'ouverture d'un compte de dépôt » pour toute personne physique ou morale domiciliée en France et dépourvue d'un tel compte, dans l'établissement de crédit de son choix ou auprès des services financiers de La Poste ou du Trésor Public.

Les contours de ce qui fut par la suite qualifié de « droit au compte » (DAC) étaient d'emblée définis :

- nécessité, pour le faire valoir, d'un refus préalable d'ouverture de compte par un établissement de crédit ;

- saisine de la Banque de France qui est chargée de désigner soit un établissement de crédit, soit les services financiers de La Poste, soit ceux du Trésor public ;

- possibilité, pour l'établissement choisi, de limiter les services liés à l'ouverture de ce compte de dépôt à des « services bancaires de base », dans des conditions définies par décret et à des conditions tarifaires fixées par décret ;

- encadrement de la clôture d'un compte ouvert dans le cadre de cette procédure par la nécessité d'une notification écrite et motivée, et par l'existence d'un délai de préavis.

Désormais codifié à l'article L. 312-1 du code monétaire financier, le droit au compte permet d'obtenir de la Banque de France, dans un délai de 3 jours, la désignation d'un établissement de crédit en tenant compte notamment des parts de marché des établissements concernés et du lieu choisi par le demandeur, ses services faisant preuve en pratique d'une grande souplesse.

À ce compte, sont associés des services bancaires de base, énumérés par décret (art. D. 312-5 du code monétaire et financier) :

« 1° L'ouverture, la tenue et la clôture du compte ;

2° Un changement d'adresse par an ;

3° La délivrance à la demande de relevés d'identité bancaire ;

4° La domiciliation de virements bancaires ;

5° La fourniture mensuelle d'un relevé des opérations effectuées sur le compte ;

6° L'encaissement de chèques et de virements bancaires ;

7° Les paiements par prélèvements SEPA, titre interbancaire de paiement SEPA ou par virement bancaire SEPA, ce dernier pouvant être réalisé aux guichets ou à distance ;

8° Des moyens de consultation à distance du solde du compte ;

9° Les dépôts et les retraits d'espèces au guichet ou aux distributeurs automatiques de l'organisme teneur de compte ;

10° Une carte de paiement permettant notamment le paiement d'opérations sur internet et le retrait d'espèces dans l'Union européenne. »

Le dernier assouplissement au droit au compte (DAC) a été apporté par la loi8(*) en 2021. Il prévoit que la détention par une personne physique d'un compte joint9(*) ne fasse pas obstacle à ce que ladite personne soit considérée comme dépourvue de compte en France, ce qui est une condition nécessaire, mais pas suffisante, pour faire valoir le droit au compte.

Surtout, depuis le décret n° 2022-347 du 11 mars 2022, le silence de la banque pendant 15 jours à compter de la date de l'avis de réception vaut refus d'ouverture de compte (art. R. 312-6 du code monétaire et financier).

B. UU CERTAIN NOMBRE DE FRANÇAIS ÉTABLIS HORS DE FRANCE SEMBLENT RENCONTRER DES DIFFICULTÉS D'ACCÈS AUX SERVICES BANCAIRES, CE QUI NE SE RÉDUIT PAS AU DISPOSITIF SPÉCIFIQUE DU DROIT AU COMPTE BANCAIRE

De façon générale, les Français de l'étranger semblent confrontés plus souvent que la moyenne à des difficultés d'accès à des services bancaires, en lien avec l'extraterritorialité du droit américain ou avec des obligations de vérification, légitimes, relevant de la lutte contre le blanchiment et le financement du terrorisme (LCB-FT). En attestent de nombreux sondages réalisés par les associations reconnues d'utilité publique qui les représentent, mais aussi les questions écrites ou orales de parlementaires élus par les Français établis hors de France, ou encore des travaux de l'Assemblée des Français de l'étranger (ADFE) en 2023 sur la question.

La pratique de la « discrimination à l'IBAN » (refus d'une opération par un acteur économique ou une administration au motif que le compte est domicilié dans un autre pays européen) est prohibée au sein de la zone SEPA (Single Euro Payments Area, espace unique de paiement en euro) par le règlement (UE) n° 260/2012 établissant des exigences techniques et commerciales pour les virements et les prélèvements en euros.

S'il arrive que des comptes bancaires soient clôturés par des établissements de crédit au moment de l'expatriation, elles ont en réalité tout loisir de résilier unilatéralement une convention de compte de dépôt, dans le cadre de leur relation contractuelle avec le client, ce qui relève de la liberté d'entreprendre. Et la résiliation n'est pas en soi un témoignage d'ineffectivité du droit au compte car tant qu'une demande de (ré)ouverture n'a pas été formulée après la résiliation, la personne concernée n'est pas stricto sensu dans le champ du dispositif spécifique du droit au compte.

S'agissant plus spécifiquement du droit au compte des Français de l'étranger, les statistiques de la Banque de France ne document pas de difficulté particulière.

|

Français de l'étranger10(*) |

Demandes de DAC |

Désignations de DAC |

|

2022 |

211 |

144 |

|

2023 |

167 |

116 |

|

2024 |

148 |

92 |

|

2025 |

107 |

56 |

Source : services aux particuliers de la Banque de France

Les auteures de la proposition de loi indiquent néanmoins que ce droit serait entravé pour les Français de l'étranger par des difficultés matérielles - nécessité d'un numéro de téléphone français ou d'une résidence fiscale française - pour aller au terme de la demande d'ouverture de compte : dans ces conditions, les personnes concernées ne pourraient faire valoir leur droit auprès de la Banque de France, en l'absence d'attestation de refus.

II. LE DISPOSITIF PROPOSÉ : UNE GARANTIE D'ACCÈS À UN COMPTE DE DÉPÔT POUR LES FRANÇAIS DE L'ÉTRANGER, CONFIÉE À LA BANQUE POSTALE, DÉSIGNÉE À CETTE FIN « BANQUE DE RÉFÉRENCE »

Le présent article vise à attribuer à La Banque Postale - « un établissement de crédit, dont La Poste détient la majorité du capital » - la mission de « banque de référence pour les Français résidant hors de France », en insérant un nouvel article L. 518-25-2 au sein d'une section du code monétaire et financier relative aux prestations de services bancaires confiées à La Poste et à ses filiales, qui définit notamment les contours de la mission d'accessibilité bancaire confiée à La Banque Postale.

La deuxième phrase dudit article précise que cette mission s'exercerait « sans préjudice du libre choix de [l']établissement bancaire » pour les Français de l'étranger, semblant indiquer que la mission de La Banque Postale s'exerce en dernier recours, de façon palliative, de la même façon que le droit au compte.

Cette nouvelle mission se traduirait par une garantie d'accès « à un compte de dépôt disposant des services bancaires de base » à « toute personne physique de nationalité française résidant hors de France », « sous réserve des conditions prévues à l'article L. 312-1 », c'est-à-dire dans les mêmes conditions que le droit au compte actuellement. Il est précisé que La Banque Postale ne pourrait « procéder à la clôture d'un tel compte sans motif légitime notifié par écrit à son titulaire », la notion de motif légitime apparaissant également aujourd'hui comme une condition de clôture d'un compte ouvert dans le cadre du droit au compte, l'article L. 312-1 énumérant limitativement ces motifs.

La troisième et dernière phrase de l'article qu'il est proposé de créer renvoie enfin à un décret en Conseil d'État pour préciser ses modalités d'application.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE SOLUTION FRAGILE D'UN POINT DE VUE TANT JURIDIQUE QUE PRATIQUE, APPORTÉE À UN PROBLÈME QUI N'EXISTE A PRIORI PLUS

A. LA PROPOSITION DE LOI EST DE LONGUE DATE SATISFAITE PAR LE DROIT EXISTANT, ET L'EST DÉSORMAIS EN PRATIQUE GRÂCE À UNE SIMPLIFICATION NOTABLE DE LA PROCÉDURE DE DROIT AU COMPTE EN 2022

Le postulat qui sous-tend l'article 1er est que les Français de l'étranger seraient privés d'une garantie d'accès à un compte en France, ce qui n'était juridiquement pas vérifié de longue date, et ne l'est désormais plus en pratique.

La modification apportée par décret en 2022 a apporté une réponse à la difficulté pratique la plus souvent invoquée par les Français de l'étranger, à savoir la complexité d'obtention d'une attestation de refus d'ouverture de compte, pour des raisons matérielles. Le refus implicite obtenu au terme d'un délai de quinze jours après la formulation d'une demande d'ouverture de compte suffit désormais à faire valoir le droit au compte auprès de la Banque de France.

La combinaison de cette simplification avec le développement de la lettre recommandée électronique (LRE), service proposé notamment par AR24, filiale de La Poste, lève le principal obstacle rencontré par les Français résidant hors de France, ce d'autant plus que la Banque de France assure faire preuve de bienveillance dans le traitement des demandes : un simple courriel ou un simple accusé de réception, y compris électronique, de courrier recommandé adressé à une banque, est jugé suffisant par la Banque de France, sans qu'il soit besoin de justifier aucunement du contenu de l'envoi.

Les chiffres très faibles de demandes de droit au compte formulées par les Français de l'étranger ne semblent donc pas refléter une difficulté propre à ce public pour faire valoir ce droit, mais plutôt une méconnaissance de la facilité avec laquelle il est désormais possible de l'activer.

En l'état, la nécessité de légiférer n'apparaît pas constituée.

Le principal enjeu semble en réalité de mieux faire connaître l'existence ainsi que les contours réels du droit au compte - parfois confondu avec la problématique plus large de l'accès à des services bancaires plus étoffés, au-delà de services de base, pour lequel le droit au compte n'est d'aucun secours.

La discussion de la proposition de loi est, de ce point de vue, utile, permettant de faire un bilan des progrès enregistrés depuis la simplification réglementaire de 2022 et les travaux de l'Assemblée des Français de l'étranger en 2023, mais aussi de mieux faire connaître ce dispositif méconnu.

La commission relève que les établissements de crédit pourraient proposer des modalités plus automatisées de refus, à distance, ce qui dispenserait les demandeurs d'en passer par un courrier recommandé et d'attendre l'expiration du délai de quinze jours valant refus implicite d'ouverture de compte. Cela ne relève pas de la loi, mais de concertations entre le secteur bancaire et les instances représentatives des Français de l'étranger, qui permettraient de renforcer l'effectivité du droit existant plutôt que de créer un droit parallèle.

Plus largement, une autosaisine de l'Assemblée des Français de l'étranger11(*) sur cette problématique pourrait utilement permettre, en lien avec la Banque de France et les établissements de crédit, de distinguer les difficultés d'ouverture de compte, les clôtures de comptes existants, les problèmes liés aux pays présentant un risque élevé, les difficultés documentaires et les cas relevant d'une simple méconnaissance de la procédure.

B. L'ARTICULATION AVEC LE DROIT AU COMPTE EXISTANT EST INCERTAINE ET POURRAIT SOULEVER UNE DIFFICULTÉ AU REGARD DU PRINCIPE D'ÉGALITÉ

Une difficulté de principe, source d'insécurité juridique, tient à l'imprécision de la nature de la mission confiée à La Banque postale par le présent article : s'agit-il d'une nouvelle mission de service public ? d'un prolongement de la mission d'accessibilité bancaire attachée au Livret A ? d'une modalité du droit au compte propre aux Français de l'étranger ?

En pratique, la rédaction proposée ne permet pas de déterminer clairement si la mission qui serait confiée à La Banque Postale constitue une simple modalité de mise en oeuvre du droit au compte ou si le texte établit une procédure distincte, propre aux Français de l'étranger. Le renvoi aux « conditions prévues à l'article L. 312-1 » suggère qu'il s'agit plutôt du premier terme de l'alternative.

À l'inverse, si l'article était interprété comme permettant aux Français de l'étranger d'obtenir directement l'ouverture d'un compte auprès de La Banque Postale, il créerait un régime préférentiel par rapport aux personnes domiciliées en France. Celles-ci resteraient soumises à la procédure de droit commun, qui suppose une demande préalable à un établissement de crédit, un refus explicite ou implicite puis une saisine de la Banque de France. La justification d'une telle différence de traitement n'apparaît pas évidente, dès lors que la procédure de droit au compte est identique pour les résidents et les non-résidents et que l'absence de réponse vaut refus dans les mêmes conditions.

C. LA DÉSIGNATION D'OFFICE DE LA BANQUE POSTALE COMME ÉTABLISSEMENT DE RÉFÉRENCE SOULÈVE DES DIFFICULTÉS JURIDIQUES ET PRATIQUES IMPORTANTES

La désignation d'office d'un établissement pour assurer la garantie d'accès au compte des Français de l'étranger diffère de façon notable du droit au compte actuel12(*), dans lequel la Banque de France désigne un établissement de crédit en tenant compte notamment des parts de marché des établissements concernés et du lieu choisi par le demandeur.

Alors que la charge de cette mission est répartie entre établissements dans le droit existant, si la proposition de loi venait à être adoptée elle reposerait exclusivement sur La Banque Postale - qui assure, du reste, ne pas être l'établissement le mieux placé d'un point de vue opérationnel pour assurer cette mission, qui siérait mieux aux banques en ligne.

Or, si la mission de « banque de référence » donnait lieu à une subvention pour charges de service public, l'article 1er pourrait être regardé comme conférant un avantage sélectif à une entreprise exerçant une activité économique sur un marché concurrentiel. Une telle compensation ne pourrait être justifiée qu'à des conditions strictes, notamment si la mission était qualifiée de service d'intérêt économique général (SIEG), ce qui implique de démontrer une carence de marché caractérisée.

Or, les éléments recueillis lors des auditions ne permettent pas d'établir l'existence d'une telle carence, au regard de l'existence d'offres dédiées aux expatriés, de solutions bancaires à distance et, surtout, au regard de l'existence du droit au compte. L'article 1er semble donc contraire au droit de l'Union européenne relatif aux aides d'État ou voué à être inopérant si l'établissement désigné banque de référence ne bénéficie pas d'une rétribution publique.

D. DES OBLIGATIONS LIÉES À LA LUTTE CONTRE LE BLANCHIMENT DES CAPITAUX ET LE FINANCEMENT DU TERRORISME (LCB-FT) QUI CONTINUERAIENT DE S'APPLIQUER QUOI QU'IL EN SOIT

Sur le plan pratique, il est important de souligner que le dispositif proposé ne saurait faire échec aux exigences de lutte contre le blanchiment des capitaux et le financement du terrorisme (LCB-FT). Les établissements de crédit sont tenus de vérifier l'identité de leurs clients, de connaître l'objet et la nature de la relation d'affaires, et de s'abstenir d'entrer en relation ou de poursuivre celle-ci lorsqu'ils ne peuvent satisfaire à leurs obligations de vigilance, y compris dans le cadre du droit au compte, lorsqu'un établissement de crédit a été désigné par La Banque de France. Or une partie des difficultés rencontrées par les Français de l'étranger semble précisément liée à ces exigences, notamment lorsqu'ils résident dans des pays présentant un risque élevé.

Décision de la commission : la commission des finances n'a pas adopté cet article.

ARTICLE 2

Protection renforcée des Français de

l'étranger contre la résiliation unilatérale d'une

convention de compte de dépôt bancaire par un établissement

de crédit

Le présent article vise, d'une part, à étendre le délai de préavis pour la résiliation unilatérale d'une convention de compte bancaire par un établissement de crédit de 2 à 4°mois pour les Français résidant à l'étranger. Une telle disposition emporte des risques significatifs notamment en termes de lutte contre le blanchiment d'argent et le financement du terrorisme, qui constitue l'un des motifs importants de résiliation des conventions de comptes bancaires.

Il vise, d'autre part, à augmenter de 12 mois à 5 ans la période au cours de laquelle aucun mouvement financier n'est réalisé, qui est nécessaire pour déclarer l'inactivité d'un compte bancaire. Une telle disposition ne présenterait aucun avantage pour les Français de l'étranger, puisque décaler de 4 ans la déclaration d'inactivité d'un compte bancaire n'a pas d'impact sur le délai au bout duquel il est transféré à la Caisse des dépôts et consignations. En effet, ce n'est, en tout état de cause, qu'au bout de 10 ans d'absence de mouvement financier sur un compte bancaire que celui-ci est reversé à la Caisse.

Par suite, la commission des finances n'a pas adopté cet article.

I. LE DROIT EXISTANT : UN DÉLAI DE 2 MOIS DE PRÉAVIS POUR RÉSILIER UNILATÉRALEMENT UN COMPTE BANCAIRE, ET DE 12 MOIS POUR LE DÉCLARER INACTIF

A. LA RÉSILIATION UNILATÉRALE DE LA CONVENTION DE COMPTE, UNE DISPOSITION RELEVANT DE LA LIBERTÉ CONTRACTUELLE DES BANQUES NE FAISANT PAS OBSTACLE À L'APPLICATION DU DROIT AU COMPTE

Malgré l'existence du droit au compte établi au I de l'article L. 312-1 du code monétaire et financier (voir infra), un établissement de crédit peut résilier unilatéralement une convention de compte de dépôt, en application du V de l'article L. 312-1-1 du code monétaire et financier. Cette résiliation unilatérale ne peut intervenir que dans des cas précis en cas d'ouverture d'un compte bancaire en application du droit au compte, listés au IV de l'article L. 312-1 du même code :

- le compte est utilisé pour des opérations que la banque soupçonne d'être illégales ;

- le client a fourni des informations inexactes ;

- le client a ouvert un deuxième compte bancaire en France offrant les services bancaires de base ;

- le client a fait preuve d'incivilités envers le personnel de l'établissement ;

- le client entre dans le champ des obligations de vigilance liée à la lutte contre le blanchiment de capitaux, mentionnées à l'article L. 561-8 du même code.

En effet, les personnes désignées à l'article L. 561-2 du même code, soit en particulier les établissements de crédit et de paiement, les mutuelles et unions de retraites professionnelles ou encore les entreprises d'investissement, avant d'entrer en relation d'affaires avec leur client ou de l'assister dans la préparation ou la réalisation d'une transaction, sont tenues par les obligations de vigilance définies à l'article L. 561-5, relatives notamment à l'identification de leur client et à la vérification de cette identification par la présentation de « tout document écrit à caractère probant ». Elles doivent également recueillir « les informations relatives à l'objet et à la nature » de la relation d'affaires, et mettre à jour ces informations régulièrement, conformément à l'article L. 561-5-1 du même code. Ces dispositions s'appliquent y compris lorsqu'un établissement de crédit a été désigné par la Banque de France, conformément à l'article L. 312-1 précité, en application de la procédure du droit au compte.

Ces dispositions ont vocation à concilier l'application de plusieurs principes :

- d'une part, le principe du droit au compte des personnes résidant en France ainsi que des Français résidant à l'étranger, affirmé au I de l'article L. 312-1 ;

- d'autre part, celui de la liberté contractuelle des banques, qui n'ont donc pas l'obligation de fournir des services bancaires à une personne disposant déjà d'un compte de dépôt en France lui permettant d'utiliser les services bancaires de base, définis à l'article D. 312-5 du même code. Les banques sont en effet libres de choisir les clients avec lesquels elles souhaitent entrer en relation d'affaires, pour assurer leur rentabilité, notamment ;

- enfin, la règlementation de lutte contre le blanchiment d'argent et le financement du terrorisme (LCB-FT), qui fait en effet obstacle à ce qu'un compte bancaire soit fourni à une personne présentant un risque de cette nature.

En cas de résiliation de la convention d'un compte de dépôt, l'établissement de crédit doit en informer le client par courrier envoyé sur support papier, comprenant une motivation, sauf si celle-ci contrevient aux objectifs de sécurité nationale ou de maintien de l'ordre public. La décision de résiliation est adressée également à la Banque de France. Un délai minimum de 2 mois de préavis est accordé au titulaire du compte, sauf s'il a fourni des informations inexactes ou s'il a utilisé son compte pour des opérations que l'établissement soupçonne d'être illégales. L'établissement de crédit est également tenu d'informer le client de l'existence d'un service de relations avec la clientèle et de la médiation.

L'article L. 312-1-1 précise que le préavis de fermeture du compte doit être transmis au titulaire du compte « sur support papier ou tout autre support durable ». La forme de cette lettre relève donc des relations contractuelles entre le client et sa banque. À défaut de clause organisant ces échanges, la lettre de résiliation de la convention de compte peut prendre la forme d'une lettre simple ou même d'un courrier électronique.

Dans le cas de la résiliation de la convention de compte bancaire par un établissement de crédit, les frais pour la prestation de services de paiement sont dus par le client au prorata de la période échue à la date de résiliation de la convention de compte de dépôt.

Ni la Banque de France, ni la Direction générale du Trésor ne suivent le nombre et la proportion de comptes bancaires fermés chaque année par les banques. Une banque a toutefois indiqué au rapporteur avoir fermé près de 500 000 comptes bancaires sur une année, soit à son initiative, soit à la demande du titulaire, dont moins de 1 % appartenaient à un Français résidant de l'étranger. Il est par ailleurs à noter que le maintien des comptes bancaires avec des mouvements financiers est généralement source de revenus pour les banques : la fermeture d'un compte bancaire peut donc s'expliquer de façon générale soit par des risques prudentiels jugés trop élevés par la banque, soit par une inactivité financière génératrice de pertes pour l'établissement.

B. LE TRANSFERT DES COMPTES INACTIFS DEPUIS 10 ANS À LA CAISSE DES DÉPÔTS, UNE PROTECTION À LA FOIS DES DROITS DES ÉPARGNANTS ET DES INTÉRÊTS FINANCIERS DE L'ÉTAT

1. Un compte bancaire est considéré comme inactif après 12 mois sans mouvement financier

Conformément à l'article L. 312-19 du code monétaire et financier, les établissements de crédit, de monnaie électronique et de paiement recensent chaque année les comptes bancaires inactifs ouverts dans leur bilan. Un compte bancaire est considéré comme « inactif » si au bout de 12 mois :

- le compte n'a fait l'objet d'aucune opération, hors inscription d'intérêts et débit des frais et commissions par l'établissement bancaire ;

- et si le titulaire du compte ou son représentant légal ne s'est pas manifesté auprès de l'établissement ni n'a fait d'opération sur un autre compte détenu dans le même établissement ;

- ou bien si le titulaire est décédé et qu'au bout de 12 mois aucun ayant droit n'a informé l'établissement tenant le compte de sa volonté de faire valoir ses droits sur les avoirs et dépôts qui y sont inscrits. Dans ce cas, l'établissement bancaire peut traiter des données à caractère personnel pour rechercher les titulaires décédés des comptes. Il consulte à cette fin le répertoire national d'identification des personnes physiques.

Le délai avant la déclaration d'inactivité est porté à 5 ans pour certains comptes : les comptes portant des titres financiers, les comptes sur livret, les comptes à terme et les comptes sur lesquels sont inscrits des avoirs et dépôts au titre des produits d'épargne financière, d'épargne salariale et de participation.

Un compte ne peut être considéré comme inactif si l'absence de mouvement financier pendant 12 mois est liée à une décision de justice ou à une disposition réglementaire ou légale.

Si un compte devient considéré comme inactif, la banque doit en informer le titulaire ou son représentant légal, ou le cas échéant ses ayants droit, par « tout moyen à sa disposition ». Les conséquences de l'inactivité d'un compte doivent leur être notifiées également. L'article R. 312-19 précise par ailleurs que la banque doit informer à nouveau le titulaire du compte inactif ou son ayant droit tous les ans jusqu'à l'année précédant le transfert à la Caisse des dépôts et consignations, à l'adresse postale dont il dispose, ou, si celle-ci n'est pas valide, « par tout moyen à sa disposition ». Les banques doivent conserver sur support durable la trace des informations délivrées chaque année.

Dans le cas où un compte est considéré comme inactif, le montant annuel des frais et commissions perçus par l'établissement sur les comptes bancaires est plafonné par arrêté13(*), à hauteur de 30 euros14(*).

Les établissements bancaires doivent publier chaque année le nombre de comptes inactifs et le montant total de dépôts associé.

Conformément à l'article L. 312-20 du même code, les comptes inactifs sont ensuite versés à la Caisse des dépôts et consignations :

- 10 ans après la dernière opération effectuée par le titulaire (hors inscription d'intérêts et débit des frais et commissions par la banque), ou à compter de la dernière manifestation du titulaire du compte ou de son représentant légal ;

- 20 ans après la dernière manifestation du titulaire du compte dans le cas du plan épargne-logement, si le titulaire ne détient aucun autre compte dans la banque ;

- dans un délai de 3 ans si le compte est devenu inactif à la suite du décès du titulaire.

Le versement de ces comptes bancaires doit permettre à la Caisse des dépôts et consignations d'assurer ses missions d'intérêt général (investissement de long terme dans les territoires, pour la transition écologique et la souveraineté du pays).

Les banques doivent communiquer à la Caisse des dépôts et consignations les informations qu'elles détiennent sur les titulaires des comptes. Elles publient chaque année le nombre de comptes et le montant des dépôts ainsi transférés à la Caisse. Elles informent également à nouveau le titulaire du compte du possible transfert 6 mois avant la date prévue pour ledit transfert, par « tout moyen à [leur] disposition », conformément à l'article L. 312-20 précité. Une fois transférés à la caisse des dépôts, ces comptes sont clôturés dans la banque.

Les sommes ainsi versées à la Caisse des dépôts sont alors récupérées par l'État :

- dans un délai de 20 ans après le transfert d'un compte inactif depuis 10 ans ;

- dans un délai de 27 ans si le transfert est effectué suite au décès du titulaire du compte ;

- dans un délai de 10 ans pour les plans d'épargne-logement.

Un dispositif issu de la loi « Eckert »

Ces dispositions sont essentiellement issues de la loi15(*) du 13 juin 2014, dite loi « Eckert », qui a pour objectif de rendre à leurs propriétaires légitimes des fonds qu'ils ont laissés au bilan des institutions bancaires, sans qu'ils en aient conscience. La loi « Eckert » crée un régime spécifique pour les comptes bancaires inactifs, soit en cas d'absence d'opération ou de manifestation, soit en cas de décès du titulaire, en imposant aux établissements de procéder annuellement à une recherche des titulaires éventuellement décédés par la consultation du répertoire national d'identification des personnes physiques (RNIPP). Elle prévoit le dépôt obligatoire de ces avoirs à la Caisse des dépôts et consignations au terme d'un délai de respectivement 10 ans et 3 ans, ainsi que leur transfert à l'État au bout de 30 ans.

Source : commission des finances

La Caisse des dépôts et consignations organise « la publicité appropriée de l'identité des titulaires de compte [...] afin de permettre à ces personnes ou à leurs ayants droit de percevoir les sommes qui ont été déposées et qui leur sont dues ». L'objectif est donc bien de permettre aux titulaires de comptes ou à leurs ayants droit de récupérer les sommes qui leur appartiennent, et ce plus facilement que si ces sommes étaient restées dans les comptes des établissements bancaires. L'article R. 312-22 précise d'ailleurs que le dispositif de publicité de l'identité des titulaires « peut également servir à la transmission des demandes de restitution ». Cette restitution « s'effectue sur la base des informations, documents et pièces justificatives » transmis par les établissements bancaires abritant initialement les comptes en question.

À noter, que le maintien d'un compte bancaire sur lequel aucun mouvement financier n'est effectué présente un coût pour un établissement bancaire, sans générer de gains, qui dépend du solde du compte :

- un compte débiteur conduira à l'ouverture d'une voie contentieuse ou bien au constat d'une perte, entrainant une charge financière liée au traitement humain et informatique ;

- un compte créditeur générera un traitement chaque année jusqu'à son transfert à la Caisse des dépôts et consignations, le cas échéant ;

- un compte avec un solde nul générera une clôture en l'absence de sommes disponibles pour prélever les frais de tenue de compte, après l'envoi de courriers pour en informer le titulaire.

Enfin, c'est surtout en termes de respect de la réglementation « LCB-FT » que les comptes présentant peu de mouvements peuvent générer un risque pour les banques, l'établissement devant maintenir une vigilance pendant toute la durée de la relation d'affaires.

2. Près de 10 milliards d'euros transférés à la Caisse des dépôts depuis 2016

Initialement, la Cour des comptes avait estimé le nombre de comptes bancaires inactifs à 1,8 million en 2014, représentant un encours de 1,5 milliard d'euros, dont 1,2 milliards d'euros d'avoirs bancaires inactifs depuis au moins 10 ans, d'après le rapport16(*) rédigé sur la future loi « Eckert ».

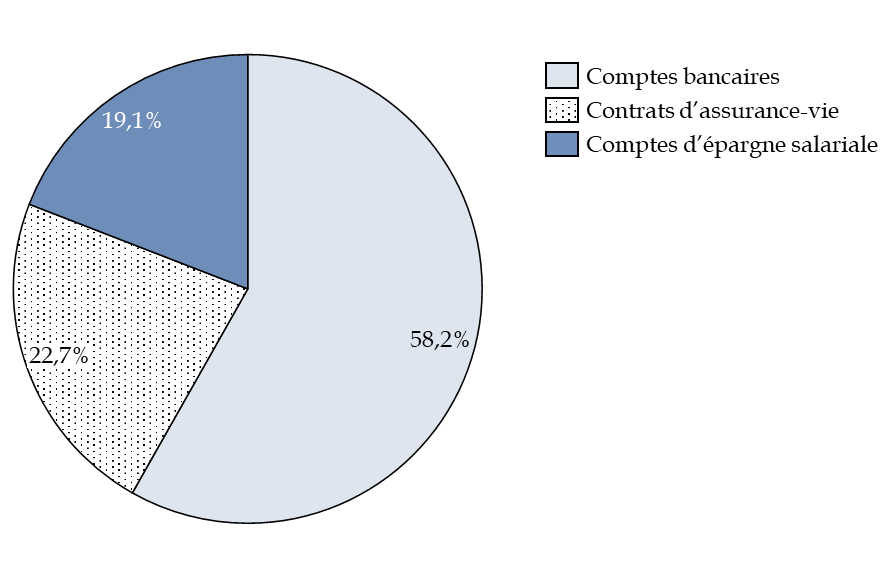

Le transfert des fonds de comptes bancaires inactifs à la Caisse des dépôts entre le 1er juillet 2016 et le 31 décembre 2025 est pourtant nettement plus élevé, puisqu'il s'élève à 9,71 milliards d'euros, représentant 13,65 millions de comptes et de contrats. Au total, 5,65 milliards d'euros sont issus de comptes bancaires, soit 58,2 % des avoirs transférés, 2,203 milliards d'euros proviennent de contrats d'assurance vie, représentant 22,7 % des avoirs transférés, et 1,856 milliard d'euros de comptes d'épargne salariale, soit 19,1 % des montants transférés. Les comptes bancaires présentent en effet un risque plus élevé d'inactivité, en raison notamment de la mobilité géographique des clients, ainsi que de la multibancarisation.

Provenance des avoirs inactifs

transférés entre 2016 et 2025

à la Caisse des

dépôts et consignations

(en pourcentage)

Source : commission des finances d'après la Caisse des dépôts et consignations

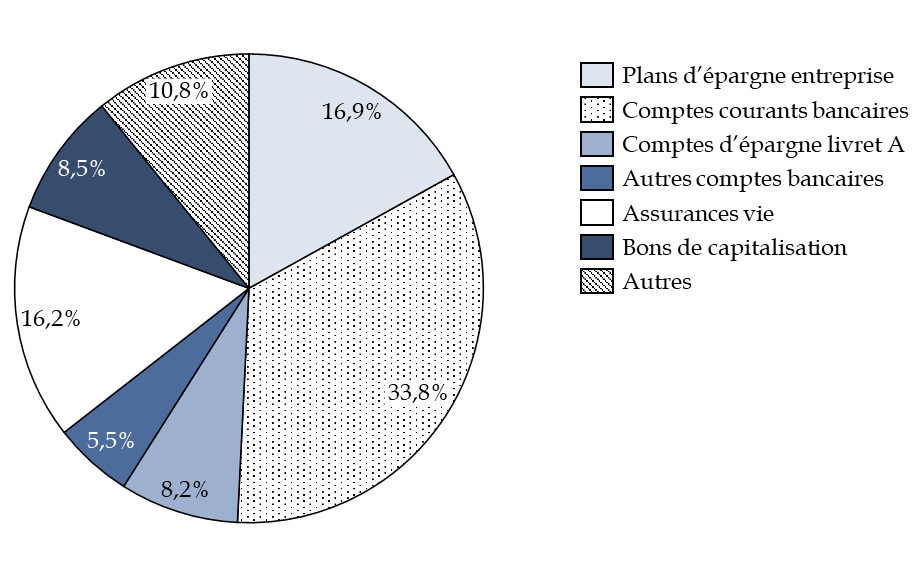

En 2025, la Caisse des dépôts et consignations a reçu 671 millions d'euros, dont 33,8 % sont issus de comptes courants bancaires, 16,9 % des plans épargne entreprise, 16,2 % des produits d'assurance-vie et 8,2 % des comptes d'épargne livret A.

Provenance des avoirs inactifs

transférés en 2025

à la Caisse des dépôts

et consignations

(en pourcentage)

Source : commission des finances d'après la Caisse des dépôts et consignations

Le rythme de transfert des avoirs inactifs à la Caisse des dépôts et consignations ne décroît d'ailleurs pas : en 2019, ce sont 629 millions d'euros qui avaient été transférés, contre 671 millions d'euros en 2025. Ce rythme devrait rester constant dans les années à venir, représentant entre 500 et 800 millions d'euros par an. Les facteurs sous-jacents ne sont pas totalement évidents, même si, par exemple, une meilleure identification par les établissements des comptes inactifs est possible.

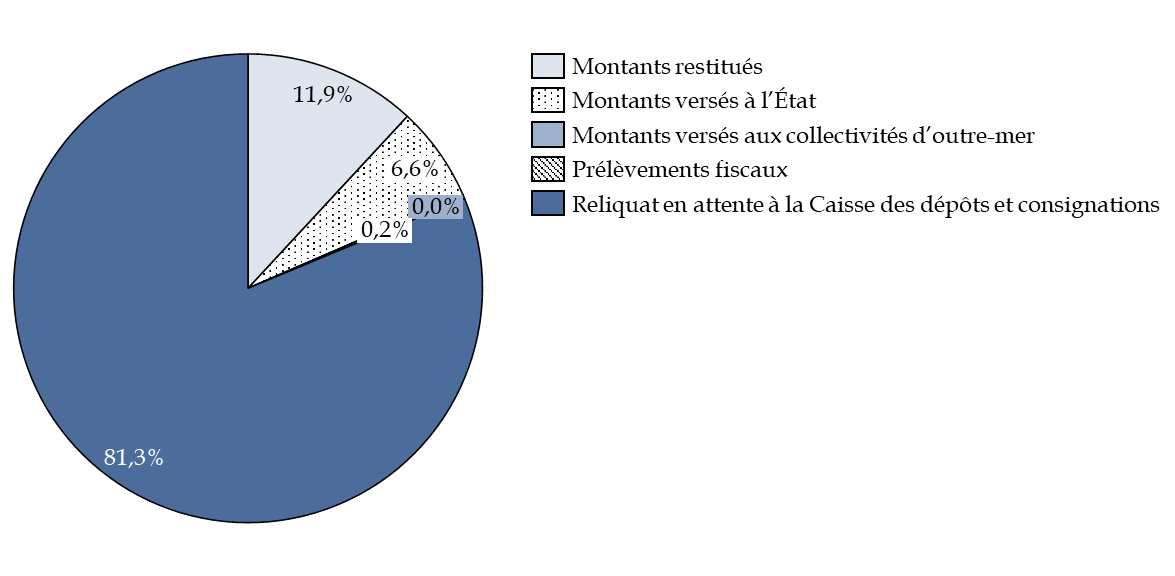

La Caisse des dépôts a restitué, via le dispositif ciclade.fr, 1,155 milliard d'euros, représentant 741 012 comptes ou contrats, soit un montant moyen de 1 559 euros. Ainsi, près de 12 % du montant des avoirs transférés à la Caisse des dépôts et consignations ont été restitués à leur propriétaire légitime. Le site ciclade.fr, ouvert en 2017, a enregistré au total 27,6 millions de recherche.

Le rythme de restitution des avoirs s'est d'ailleurs significativement accéléré à la Caisse des dépôts, passant de 107 millions d'euros en 2018 à 164 millions d'euros en 2025.

Ce sont au total 640,68 millions d'euros issus d'avoirs bancaires en déshérence depuis plus de 30 ans qui ont été versés à l'État et aux collectivités d'outre-mer, soit 6,6 % du montant des avoirs transférés. Toutefois, le rythme des versements à l'État devrait rester relativement stable, en partie parce que lors de la mise en oeuvre de l'euro, entre 1998 et 2022, soit pas loin de 30 ans plus tôt, les banques ont mené des politiques d'identification des avoirs bancaires inactifs.

Répartition des avoirs inactifs transférés à la Caisse des dépôts et consignations

(en pourcentage)

Source : commission des finances d'après la Caisse des dépôts et consignations

Les avoirs frappés par la prescription trentenaire sont versés à la Direction nationale des interventions domaniales. L'utilisation des avoirs inactifs prescrits relève de l'État. Toutefois, le Fonds de développement de la vie associative (FDVA) bénéficie annuellement d'une quote-part des avoirs inactifs prescrits, déterminée annuellement dans le cadre de la loi de finances.

II. LE DISPOSITIF PROPOSÉ : UNE HAUSSE DU DÉLAI DE PRÉAVIS POUR RÉSILIER UN COMPTE BANCAIRE ET UN DÉCALAGE DE LA DÉCLARATION D'INACTIVITÉ D'UN COMPTE BANCAIRE

Le 1° du présent article modifie l'article L. 312-1-1 du code monétaire et financier et prévoit un délai de préavis d'au moins 4 mois, au lieu de 2 mois actuellement, pour qu'un établissement bancaire puisse résilier unilatéralement la convention du compte de dépôt détenu par une personne de nationalité française résidant hors de France.

Le 2°du présent article dispose qu'un compte bancaire ne peut être considéré comme inactif qu'à l'issue d'une période de 5 ans, et non de 12 mois actuellement, exclusivement pour les titulaires de nationalité française résidant à l'étranger, en modifiant l'article L. 312-19 du code précité. Toutefois, le plafonnement des frais et des commissions sur les comptes inactifs, s'appliquerait dès 12 mois sur les comptes des Français de l'étranger répondant aux autres critères de l'inactivité du compte bancaire, et non au bout de 5 ans.

III. LA POSITION DE LA COMMISSION DES FINANCES : DES DISPOSITIONS NE PERMETTANT PAS VRAIMENT DE GARANTIR UN MEILLEUR ACCÈS AU COMPTE BANCAIRE DES FRANÇAIS DE L'ÉTRANGER ET NON SANS RISQUE

A. LA HAUSSE DU DÉLAI DE PRÉAVIS POUR RÉSILIER UNILATÉRALEMENT UN COMPTE BANCAIRE : UNE DISPOSITION CONTRAIRE À LA LUTTE CONTRE LE BLANCHIMENT D'ARGENT SANS ASSURER AVEC CERTITUDE UN MEILLEUR ACCÈS AU COMPTE

L'allongement de la durée du préavis avant la résiliation unilatérale d'une convention de compte bancaire de 2 à 4 mois a été adoptée dans des termes identiques lors de l'examen au Sénat de la proposition17(*) de loi visant à lutter contre les fermetures abusives de comptes bancaires, contre l'avis de la commission et du Gouvernement car il présente des inconvénients majeurs. La version du texte adoptée à l'issue de la première lecture à l'Assemblée nationale étend d'ailleurs la disposition à l'ensemble des personnes disposant d'un compte bancaire en France, suite à l'adoption de deux amendements identiques adoptés contre l'avis de la commission et du Gouvernement.

Certes, il peut être plus difficile pour les Français de l'étranger d'être averti de la fermeture envisagée par l'établissement de crédit d'un compte, si le préavis est transmis par voie postale, par exemple.

Toutefois, d'une part, les motifs de résiliation d'une convention de compte bancaire, y compris dans le cadre de l'application du droit au compte, comprennent notamment le soupçon d'activités illégales opérées par le titulaire du compte, ou bien peuvent relever des obligations découlant du devoir de vigilance des établissements bancaires vis-à-vis de leurs clients, au titre de la lutte contre le blanchiment d'argent et le financement du terrorisme. Allonger le délai de préavis de 2 à 4 mois impliquerait de laisser 2 mois supplémentaires aux titulaires de ces comptes pour accomplir des opérations soupçonnées d'être frauduleuses.

Par ailleurs, la résiliation d'une convention de compte bancaire par un établissement de crédit relève de sa liberté contractuelle, voire de sa liberté d'entreprendre. Il n'est donc pas forcément pertinent de rajouter des contraintes aux banques en leur imposant un préavis de fermeture de compte plus long, de 4 mois, alors que le maintien des comptes bancaires sans mouvement d'argent représente un coût non négligeable pour les établissements de crédit.

Une telle disposition pourrait même s'avérer contreproductive, puisqu'elle pourrait avoir pour effet de conduire les établissements bancaires à refuser d'ouvrir des comptes bancaires à certaines catégories de la population, considérant que la durée de résiliation est trop longue et emporte trop de risques et de coûts.

De plus, la procédure du droit au compte peut être activée par les usagers dès la réception du courrier de résiliation de la convention du compte bancaire, conformément au décret18(*) du 11 mars 2022 précité. Ainsi, les titulaires du compte bancaire peuvent activer la procédure du droit au compte auprès de la Banque de France, qui doit désigner une banque sous 24 heures, celle-ci étant tenue d'ouvrir un compte bancaire sous 3 jours (voir infra). En conséquence, la durée du préavis de 2 mois avant la résiliation d'un compte bancaire ne fait pas obstacle à la garantie à l'accès au compte bancaire.

Enfin, une telle disposition impliquerait une surtransposition, relativement modérée, de la directive19(*) dite « DSP 2 », qui prévoit à son article 55 un préavis d'au moins 2 mois pour la résiliation d'une convention de compte bancaire par le prestataire de services de paiement. Il n'est par ailleurs pas certain qu'elle soit constitutionnelle, puisqu'elle induit une différence de traitement qui n'est pas nécessairement justifiée par une différence objective de situation puisque les comptes de dépôt et de paiement peuvent être ouverts à distance, sans présence physique, l'identification pouvant également se faire à distance par des voies électroniques, notamment via France identité.

À noter, que si les fermetures des comptes bancaires des Français résidant à l'étranger peuvent avoir augmenté en raison des règles de lutte contre le blanchiment de capitaux, qui impliquent des contrôles renforcés sur les fonds provenant de l'étranger, en particulier dans les pays identifiés comme à risque, aucune donnée en ce sens n'a été communiquée au rapporteur. Une banque a indiqué comptabiliser 1 % de comptes bancaires appartenant à des Français de l'étranger parmi les comptes à son bilan, et avoir fermé la même proportion de comptes appartenant à des Français de l'étranger. La difficulté rencontrée en ce sens par les personnes de nationalité française résidant à l'étranger est donc difficilement objectivable.

B. L'ALLONGEMENT DU DÉLAI DE CLÔTURE D'UN COMPTE BANCAIRE, UNE MESURE DÉFAVORABLE AUX FRANÇAIS RÉSIDANT À L'ÉTRANGER

Par ailleurs, considérer comme inactif un compte bancaire d'un Français de l'étranger sans aucun mouvement au bout de 5 ans, et non 12 mois, ne modifie en rien la date de transfert de l'argent sur le compte à la Caisse des dépôts et consignations, prévue au bout de 10 ans après la dernière date d'opération ou de manifestation du client (et non après le début de la période d'inactivité). De plus, les banques peuvent fermer à leur discrétion les comptes bancaires non considérés comme inactifs, ce qui n'est pas le cas pour les comptes inactifs.

Une telle disposition ne parait donc pas de nature à protéger la garantie d'accès au compte bancaire des personnes de nationalité française résidant à l'étranger. Elle retardera d'autant plus le dispositif d'information annuel prévu par la loi « Eckert » (voir infra) et engagé par les banques à intervalles réguliers, destiné précisément à permettre au titulaire de réagir et d'éviter ainsi la clôture du compte. Les clients non-résidents seraient ainsi informés plus tardivement que les autres clients qu'à l'issue des 10 ans d'inactivité de ses comptes, ces derniers seront clôturés et les avoirs déposés à la CDC.

Décision de la commission : la commission des finances n'a pas adopté cet article.

* 7 Article 58 de la loi n° 84-46 du 24 janvier 1984 relative à l'activité et au contrôle des établissements de crédit.

* 8 Article 2 de la loi n° 2021-1774 du 24 décembre 2021 visant à accélérer l'égalité économique et professionnelle.

* 9 Le dernier alinéa du I de l'article L. 312-1 du code monétaire financier désigne un compte joint sous le vocable de « compte collectif ».

* 10 Demandes et désignations pour lesquelles le pays du demandeur n'est pas vide ou n'est pas la France.

* 11 Ainsi que le permet l'article 12 de la loi n° 2013-659 du 22 juillet 2013 relative à la représentation des Français établis hors de France.

* 12 Elle diffère également d'une précédente initiative législative des mêmes auteures, dont l'architecture prévoyait de pouvoir saisir la Banque de France sans refus préalable d'ouverture de compte par un établissement de crédit.

* 13 Arrêté du 21 septembre 2015 pris en application de l'article R. 312-19 du code monétaire et financier.

* 14 À l'exception des produits d'épargne, comptes d'épargne et comportes portant des titres financiers.

* 15 Loi n° 2014-617 du 13 juin 2014 relative aux comptes bancaires inactifs et aux contrats d'assurance vie en déshérence.

* 16 Rapport n° 471 (2013-2014) fait au nom de la commission des finances sur la proposition de loi, adoptée par l'Assemblée nationale après engagement de la procédure accélérée, relative aux comptes bancaires inactifs et aux contrats d'assurance vie en déshérence, et sur la proposition de loi présentée par M. Hervé MAUREY et plusieurs de ses collègues, visant à renforcer la protection des épargnants, titulaires ou bénéficiaires de contrats d'assurance sur la vie et d'avoirs bancaires, par M. François MARC.

* 17 Proposition de loi n° 519 (2023-2024) visant à lutter contre les fermetures abusives de comptes bancaires, déposée par M. Philippe FOLLIOT et plusieurs de ses collègues. Elle a été discutée au Sénat le 9 octobre 2024, puis à l'Assemblée nationale le 5 mars 2025 et renvoyée au Sénat le 14 mars 2025.

* 18 Décret n° 2022-347 du 11 mars 2022 relatif à la procédure de droit au compte.

* 19 Directive (UE) 2015/2366 du Parlement européen et du conseil du 25 novembre 2015 concernant les services de paiement dans le marché intérieur, modifiant les directives 2002/65/CE, 2009/110/CE et 2013/36/UE et le règlement (UE) n° 1093/2010, et abrogeant la directive 2007/64/CE.