F. L'INTRODUCTION D'UNE TAXATION SUR LES SERVICES NUMÉRIQUES CONSTITUERAIT UNE RESSOURCE ALTERNATIVE CRÉDIBLE POUR L'UNION EUROPÉENNE

Partant du rejet de la ressource et des incertitudes pesant sur d'autres propositions de nouvelles ressources propres, la proposition de résolution « appelle donc à compléter le paquet de nouvelles ressources propres par des propositions supplémentaires ; soutient en particulier l'introduction d'une taxe sur les services numériques au niveau européen ; rappelle qu'en raison de la nature dématérialisée de leurs services, les entreprises de ce secteur échappent en grande partie à l'impôt sur les sociétés ; souligne que le taux d'imposition effectif moyen des entreprises numériques est deux fois moins élevé que celui des autres entreprises. »

De plus, le Sénat « est conscient que les grandes entreprises numériques visées sont majoritairement américaines et que les États-Unis pourraient introduire des mesures de rétorsion à la suite de l'adoption d'une taxe européenne sur les services numériques ; considère néanmoins que cette piste doit être explorée, ces entreprises ne pouvant bénéficier des avantages du marché unique tout en s'exonérant de taxation ; note d'ailleurs que le Parlement européen, dans son projet de rapport intérimaire sur la proposition de règlement du Conseil fixant le cadre financier pluriannuel pour les années 2028 à 2034, soutient cette proposition ;

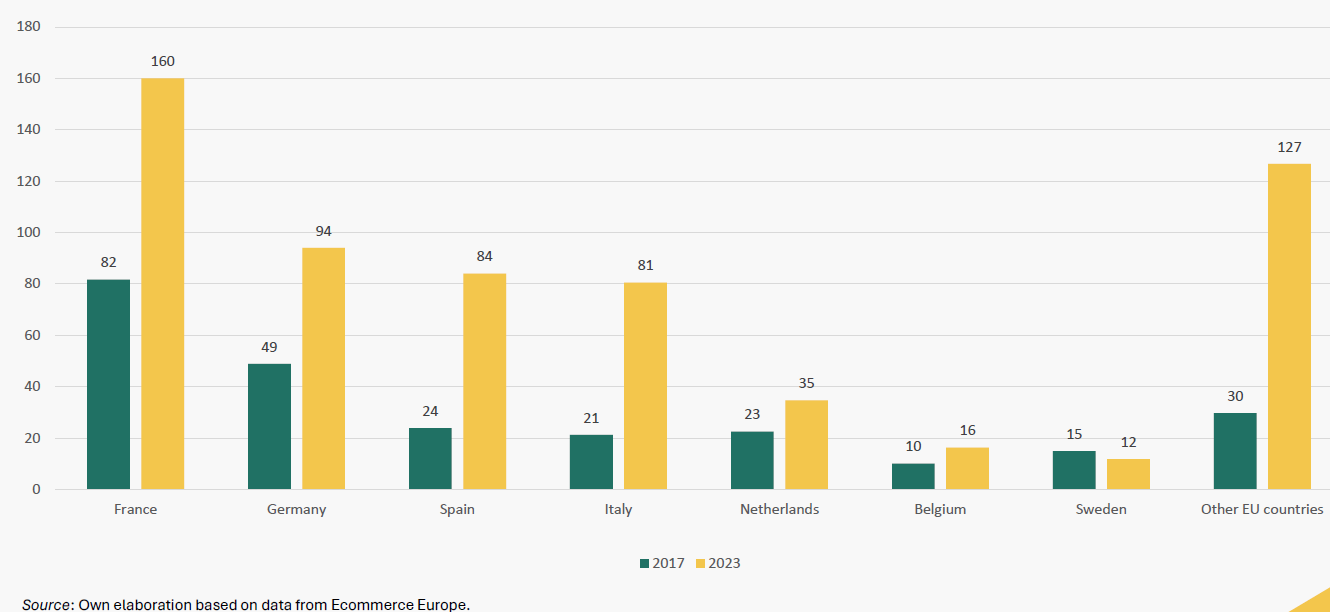

Cette position est proche de la position défendue par les autorités françaises, telle que présentée par le SGAE (cf. supra). Les rapporteurs de la commission des budgets du Parlement européen défendaient ainsi en avril 2026 une proposition de taxation des grands groupes du numérique en ces termes : « il serait inacceptable de réduire les financements européens pour la recherche, les PME ou encore les programmes d'échange alors que les grandes entreprises technologiques réalisent des profits importants sur le marché européen ». Les revenus liés aux services numériques ont en effet connu une forte progression sur le continent européen.

Progression du chiffre d'affaires du e-commmerce B2C54(*)

(en milliards d'euros)

Source : Centre for European Policy Studies (CEPS)

La Commission a présenté deux propositions en 2018 : l'une visant à réformer les règles de l'impôt sur les sociétés pour prendre en compte une présence numérique significative, l'autre instaurant une taxe provisoire sur les services numériques (TSN). Le Conseil n'a pas donné suite à ces propositions et, entre-temps, plusieurs États membres ont introduit des taxes sur les services numériques. Toutefois, le champ des activités couvertes, les seuils de chiffre d'affaires et les taux d'imposition varient considérablement d'un État membre à l'autre. Si une taxe sur les services numériques était instaurée conformément à la proposition de la Commission de 2018, avec un taux de 3 %, le service de recherche du Parlement européen estime que les recettes annuelles s'élèveraient à environ 1,3 milliard d'euros. Une telle taxe relèverait des compétences de l'UE dans la mesure où elle viserait à combler des distorsions fiscales constatées sur le marché unique. Le Sénat a adopté une résolution sur la proposition de la Commission de 201855(*). Dans son rapport, le rapporteur général Albéric de Montgoflier estimait qu'une telle proposition était « la moins mauvaise à court terme », tout en pointant « un risque important de victimes collatérales » parmi les entreprises françaises et européennes et en alertant sur la nécessité de prévoir « la déductibilité complète de l'impôt sur les sociétés » pour cette taxe.

De quelle fiscalité parle-t-on ? Les services numériques peuvent générer des revenus de sources diverses : publicité en ligne, vente en ligne de biens et de contenus, activités d'intermédiation numérique, monétisation des données générées par les utilisateurs, etc. Ces services ne sont pas entièrement couverts par les réglementations fiscales existantes, et, par conséquent, le taux effectif moyen d'imposition des entreprises numériques est environ deux fois inférieur à celui des entreprises traditionnelles56(*). Un autre défi réside dans le fait que des bénéfices peuvent être générés dans un pays sans que le fournisseur y soit physiquement présent, et donc sans y être imposé.

Une taxe sur les services numériques (TSN) porte sur les grandes entreprises du numérique, au-delà d'un certain seuil de chiffre d'affaires. Le Centre for European Policy Studies (CEPS) identifie les atouts suivants : elle porte sur une activité sous-taxée, offre un rendement potentiellement significatif et serait globalement bien acceptée sur le continent européen, pour des raisons d'équité fiscale.

Une telle taxe ne serait toutefois pas exempte d'inconvénients : elle porte des risques de double imposition (puisque basée sur le chiffre d'affaires), elle suscite des tensions commerciales avec les États-Unis, elle crée des distorsions de concurrence sur les secteurs visés, qui ne sont pas si aisés à définir, et peut dissuader l'innovation dans la transition numérique, l'un des objectifs affichés par la Commission. Des questions se posent aussi sur la compatibilité d'une telle taxe avec les règles de l'OMC et de l'OCDE.

Le CEPS défend toutefois une telle taxe, proche de la proposition de la Commission de 2018, jugeant qu'elle constitue une solution réaliste à l'heure où les négociations de l'OCDE sont à l'arrêt. Une TSN européenne permettrait notamment d'harmoniser les TSN déjà introduites par les États membres.

Caractéristiques des TSN adoptées par des États membres

(en millions d'euros)

|

État membre |

Entrée en vigueur |

Services imposables |

Taux |

Seuil de CA mondial |

Seuil de CA national |

|

Autriche |

janvier 2020 |

Services de publicité en ligne |

5 % |

750 |

25 |

|

France |

janvier 2019 |

Fourniture d'interfaces numériques ; services de publicité ciblée fondés sur les données des utilisateurs |

3 % |

25 |

|

|

Italie |

janvier 2020 |

Services de publicité en ligne ; Fourniture d'interfaces numériques |

3 % |

||

|

Espagne |

janvier 2021 |

Services de publicité en ligne ; Services d'intermédiation en ligne ; Transmission de données des utilisateurs |

3 % |

3 |

Source : Centre for European Policy Studies (CEPS)

Le CEPS estime qu'une TSN à 5 %, appliquée sur une assiette large sur l'ensemble du continent, pourrait rapporter jusqu'à 37,5 milliards d'euros en 2026, soit bien plus que la ressource propre au rendement le plus fort dans la proposition de la Commission (15 milliards d'euros pour les déchets électroniques). Une telle proposition est forcément attractive et pourrait redéfinir de manière substantielle la proposition de la Commission.

Rendement potentiel par secteur d'une TSN avec un taux de 5 %

(en milliards d'euros)

|

Année |

Publicité numérique |

Commerce électronique B2C |

Services d'informatique en nuage |

Médias numériques |

Recettes totales |

|

2017 |

1,3 |

9,1 |

0,5 |

1,1 |

11,9 |

|

2020 |

1,9 |

15,4 |

1,0 |

1,6 |

20,0 |

|

2023 |

3,0 |

16,8 |

2,6 |

2,2 |

24,5 |

|

2026 |

3,7 |

23,4 |

4,4 |

2,8 |

37,5 |

Source : Centre for European Policy Studies (CEPS)

Le rapporteur partage donc la position, formulée dans la proposition de résolution de la commission des affaires européennes et qu'il est souhaitable d'explorer les pistes d'une taxe sur les services numériques au niveau européen, afin de maintenir un système de ressources propres équilibré, si certaines ressources proposées devaient être abandonnées dans le cadre des négociations, ou présenter un rendement moindre. En outre, une telle ressource ne serait pas une ressource statistique et permettrait de vraiment réduire la contribution des États membres.

Cette proposition, à défaut d'être simple sur le plan diplomatique, trouve de plus en plus de défenseurs sur le continent européen.

* 54 Business to consumer : commerce entre entreprises et particuliers.

* 55 Directives COM (2018) 147 et COM (2018) 148, résolution n° 105 (2017-2018), devenue résolution du Sénat le 22 mai 2018.

* 56 Source : service de recherche du Parlement européen.