E. LA PROPOSITION D'UNE NOUVELLE CONTRIBUTION LIÉE AU CHIFFRE D'AFFAIRES DES ENTREPRISES APPARAÎT MAL PENSÉE ET DANGEREUSE POUR LA COMPÉTITIVITÉ EUROPÉENNE

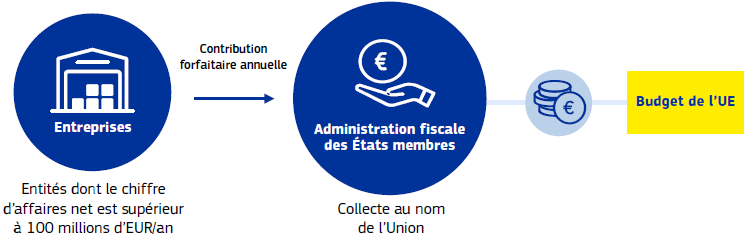

La dernière ressource proposée par la commission porte sur les entreprises et se veut une contrepartie au fait qu'elles puissent opérer dans un marché de plus de 450 millions de consommateurs. Cette ressource propre se concentrerait sur les entreprises de l'UE et les entreprises de pays tiers disposant d'un établissement stable dans l'Union, dont le chiffre d'affaires annuel net est supérieur à 100 millions d'euros. Elle prendrait la forme d'une contribution forfaitaire annuelle, modulée en fonction du chiffre d'affaires net des entreprises. Cette taxe permettrait de collecter 6,8 milliards d'euros.

Proposition de la Commission sur le chiffre d'affaires des entreprises

Source : Commission européenne

Modulation de la contribution selon le chiffre d'affaires

|

Chiffre d'affaires (M€) |

Contribution (€) |

Contribution annuelle (%) |

|

100 M€ - 250 M€ |

100 000 € |

0,1% - 0,04% |

|

250 M€ - 500 M€ |

250 000 € |

0,1% - 0,05% |

|

500 M€ - 750 M€ |

500 000 € |

0,1% - 0,07% |

|

Plus de 750 M€ |

700 000 € |

0,1% ou moins |

Source : Commission européenne

Cette nouvelle proposition vient se substituer à de précédentes propositions portées par la Commission, d'impôt sur les sociétés portant sur le résultat net51(*).

Dans son avis sur ces contributions, la Cour des comptes européenne pointe la contradiction apparente entre l'introduction de cette ressource et l'objectif affiché par les institutions européennes de renforcer la compétitivité du continent.

La Cour des comptes européenne relève par ailleurs qu'une contribution sur le chiffre d'affaires pénalise en particulier les entreprises avec une structure de charge importante.

Elle pointe que le barème retenu, fondé sur des marches larges, (i) crée des effets de seuil, (ii) exige des contributions égales à des entreprises de taille très différentes (ex : CA de 100 M€ et de 249 M€) et, ce faisant, favorise les plus grandes entreprises.

Politiquement, l'ensemble des États a réservé un accueil au mieux mitigé à cette proposition52(*), et l'Allemagne et les Pays-Bas se sont exprimés explicitement contre son adoption, émettant en outre des doutes sérieux sur sa base légale53(*).

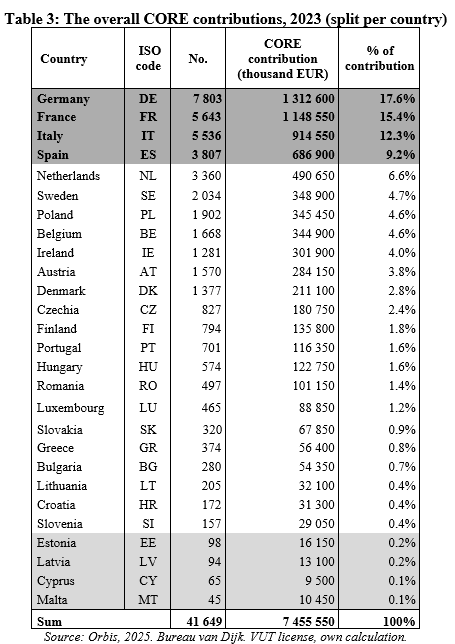

La France pourrait être largement visée par cette taxe qui porte en particulier sur les grandes multinationales. Dans le détail, les premières estimations révèlent une France particulièrement touchée pour les plus grandes entreprises (près de 20 % des contributions), et moins pour les entreprises de taille moindre (12,6 % des contributions de la tranche 100 M€ - 250 M€). La ventilation publiée par l'université de Prague révèle des contributions assez proches en proportion des contributions RNB, ce qui est somme toute assez logique. Cette estimation concorde avec les clés de contribution communiquées par la Commission européenne (15,9 % pour la France, soit un peu plus que sa clé de 15,6 %).

Ventilation des contributions à la ressource CORE par pays

Source : Prague university of economics and business, présentation au Parlement européen

Dans son analyse, les chercheurs de l'université de Prague pointent les faiblesses d'un mécanisme centré sur le chiffre d'affaires, pouvant taxer des entreprises déficitaires (4 407 entreprises en 2023 dans l'UE-27, réalisant des pertes de 34 Md€ et contribuant à hauteur de 0,8 Md€, soit près de 10 % du rendement total escompté.).

L'université de Prague pointe par ailleurs que cette proposition présente en l'état de nombreuses incertitudes sur le plan légal : comment cette contribution serait-elle prise en compte pour l'élimination des doubles impositions ? pourra-t-elle être déduite des impôts sur les sociétés ?

Ces limites ne sont pas que théoriques et ont largement été identifiées par les acteurs politiques. Le SGAE indique ainsi, dans ses réponses écrites au questionnaire du rapporteur, que « la proposition dite CORE fait l'objet de très nombreuses critiques de la part d'États membres, au premier rang desquels l'Allemagne, l'Irlande, la Slovaquie et le Luxembourg. Se sont également dits opposés la République Tchèque, la Grèce, la Lettonie, la Hongrie, Malte, les Pays-Bas, l'Autriche, le Portugal, la Slovénie et la Suède. Le Danemark, l'Estonie, l'Italie, la Lituanie, la Pologne, la Roumanie et la Finlande se disent quant à eux réservés sur cette proposition.

La proposition a ainsi très peu de chance d'être adoptée, et même amendée. La France est globalement réservée sur cette proposition, dont l'assiette de contribution parait peu pertinente. Néanmoins, la France plaide par ailleurs pour une contribution des grandes entreprises situées sur le territoire européen, via la mise en oeuvre d'une taxe sur les services numériques ».

Cette position est celle retenue par cette proposition de résolution et est identique à celle adoptée par le Parlement européen. S'agissant plus spécifiquement de la ressource CORE, le rapporteur souscrit donc à la position formulée dans la résolution, à savoir que le Sénat « note en particulier que la ressource CORE fait l'objet de critiques de la part de nombreux États membres, cette ressource étant considérée comme contradictoire avec l'agenda européen en matière de compétitivité ; appelle à une évaluation des effets de cette taxe sur la compétitivité européenne ».

* 51 Cf. COM(2018) 325 - projet d'assiette commune consolidée d'impôt sur les sociétés ( ACCIS ), un projet de réallocation des profits résiduels des multinationales (COM(2021) 570) ou encore un projet de ressource statistique fondée sur le profit des entreprises (COM(2023) 331).

* 52 « La France se rallie à l'opposition croissante contre le projet de taxe européenne sur les sociétés », Euractiv, 10 octobre 2025.

* 53 “Von der Leyen's plan to tax EU business looks doomed from the start”, Politico, 18 juillet 2025.