- LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

- I. LA MISSION « GESTION DES FINANCES

PUBLIQUES »

- II. LA MISSION « CRÉDITS NON

RÉPARTIS »

- III. LA MISSION « TRANSFORMATION ET

FONCTION PUBLIQUES »

- IV. LE COMPTE D'AFFECTATION SPÉCIALE

« GESTION DU PATRIMOINE IMMOBILIER DE

L'ÉTAT »

- I. LA MISSION « GESTION DES FINANCES

PUBLIQUES »

|

N° 736 SÉNAT SESSION ORDINAIRE DE 2025-2026 |

|

Enregistré à la Présidence du Sénat le 17 juin 2026 |

|

RAPPORT FAIT au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N° 15 Crédits non répartis Transformation et fonction publiques COMPTE D'AFFECTATION SPÉCIALE : GESTION DU PATRIMOINE IMMOBILIER DE L'ÉTAT Rapporteur spécial : M. Claude NOUGEIN |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Mme Sophie Primas, MM. Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (17ème législ.) : 2694, 2847 et T.A. 306 Sénat : 726 (2025-2026) |

LES PRINCIPALES

OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

La mission « Gestion des finances publiques »

1. L'exécution des crédits de la mission en 2025 est proche de l'autorisation parlementaire octroyée en loi de finances initiale, avec un écart de - 1,73 % en autorisations d'engagement (AE) et de - 1,51 % en crédits de paiement (CP). Les dépenses exécutées demeurent stables par rapport à 2024, puisqu'elles n'augmentent que de 1,01 % en AE et de 0,94 % en CP, dans un contexte marqué par l'entrée en vigueur tardive de la loi de finances et par l'application, en début d'exercice, du régime des services votés.

2. Les dépenses de personnel, qui représentent plus de 81 % des crédits de la mission, demeurent le principal déterminant de son exécution budgétaire. Si le schéma d'emplois réalisé en 2025 est proche de la prévision, les crédits de titre 2 ont été sous-exécutés de 159,9 millions d'euros. Le recours récurrent à la fongibilité asymétrique, à hauteur de 60 millions d'euros sur le programme 156 et de 7,8 millions d'euros sur le programme 302, confirme la nécessité de fiabiliser davantage cette budgétisation.

3. La lutte contre les fraudes demeure une priorité des administrations de la mission. Les résultats du contrôle fiscal progressent en 2025, avec 17,1 milliards d'euros de droits et pénalités notifiés, mais les montants encaissés restent stables à 11,4 milliards d'euros. Le rapporteur spécial se félicite de la poursuite des redéploiements d'emplois vers la lutte contre la fraude, tout en appelant à mieux documenter l'efficacité du datamining et de l'intelligence artificielle dans la programmation des contrôles.

4. Enfin, la résorption de la dette technologique demeure un impératif pour les administrations financières. Si les dépenses informatiques de la DGFiP se maintiennent à un niveau élevé, avec 451,7 millions d'euros exécutés en 2025, les grands projets prioritaires continuent de connaître d'importants dérapages en coûts et en délais. En outre, l'enjeu de la sécurisation des fichiers doit demeurer prioritaire afin de prévenir la répétition des défaillances ayant mené au piratage du Ficoba mi-février 2026, même si cela induit des coûts supplémentaires.

La mission « Crédits non répartis »

1. En 2025, 107,3 millions d'euros en AE et 75,7 millions d'euros en CP ont été exécutés sur la mission « Crédits non répartis », soit respectivement 20,4 % et 33,6 % des crédits initialement ouverts en loi de finances initiale (LFI).

2. Le programme 551 « Provision relative aux rémunérations publiques », initialement doté de 100 millions d'euros en AE et en CP, a été exécuté à hauteur de 20,3 millions d'euros. Ces crédits ont notamment permis de financer le reliquat des indemnités électorales dues au titre des scrutins de 2024, ainsi que des besoins de fin de gestion relatifs à la paie de décembre sur plusieurs programmes. Le rapporteur spécial relève toutefois que ce recours à la provision s'écarte de l'objet du programme 551, qui n'a pas vocation à compenser des sous-budgétisations ou des impasses de fin de gestion.

3. Le programme 552 « Dépenses accidentelles et imprévisibles » (DDAI), initialement doté de 425 millions d'euros en AE et de 125 millions d'euros en CP, a été exécuté à hauteur de 87 millions d'euros en AE et de 55,4 millions d'euros en CP. Ces crédits ont été exclusivement répartis au profit du programme 129 « Coordination du travail gouvernemental », notamment pour abonder les fonds spéciaux et renforcer les capacités de cyberdéfense du secrétariat général de la défense et de la sécurité nationale (SGDSN). Le rapporteur spécial relève, dans la droite ligne des observations de la Cour des comptes, que le caractère accidentel ou imprévisible de ces dépenses n'est pas avéré et rappelle que la DDAI ne doit pas pallier des besoins récurrents ou insuffisamment anticipés dans la programmation initiale.

La mission « Transformation et fonction publiques »

1. Avec une exécution de 805,2 millions d'euros en AE et 592,7 millions d'euros en CP, le taux d'exécution des crédits autorisés en LFI s'élève à seulement 79,8 % en AE et 81,4 % en CP. Huit ans après la création de la mission, l'exécution n'est donc toujours pas conforme à l'autorisation parlementaire. Les quatre programmes présentent des taux d'exécution très variables, s'écartant plus ou moins largement de l'autorisation initiale.

2. L'exercice 2025 a marqué l'achèvement de 8 nouveaux chantiers de rénovation de cités administratives, alors que 22 premiers sites avaient déjà été livrés depuis 2023. Les projets réceptionnés atteignent donc désormais le nombre de 31 sur un total de 36 sites programmés. Le programme de rénovation devrait ainsi connaître son terme en 2026, bien que d'importants restes à payer fassent douter de cette perspective.

3. Enfin, la pérennité des actions financées par le programme 348 est mise en question par la trajectoire incertaine au-delà de 2026 et par la réforme à venir de la foncière de l'État, adoptée par l'Assemblée nationale en janvier 2026 et par le Sénat le 10 juin dernier, qui devrait faire porter les dépenses du propriétaire par cette nouvelle structure.

Le compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État »

1. En 2025, le CAS connaît une légère hausse de ses recettes, à 365,9 millions d'euros, soit une hausse de 3,0 % par rapport à l'exécution 2024 (355,2 millions d'euros). Cette exécution est également légèrement supérieure à la prévision en loi de finances initiale (+ 7,6 %). Surtout, elle demeure à un niveau moyen, proches des niveaux constatés lors des exercices précédents (autour des 300 millions d'euros).

2. L'exécution des crédits du CAS présente une diminution des décaissements par rapport à l'exécution 2024. La consommation des autorisations d'engagement (AE), pour un montant de 388,8 millions d'euros, est nettement supérieure à l'exécution 2024 (266,5 millions d'euros) ainsi qu'à l'exécution 2023 (356,0 millions d'euros). La consommation des crédits de paiement (CP) connaît en revanche une réduction, à 267,6 millions d'euros, contre 298,2 millions en exécution 2024 (soit une baisse de - 10,3 %). Après un excédent de 57,0 millions d'euros en 2024, le CAS dégage un nouveau résultat excédentaire de 98,3 millions d'euros en 2025. En conséquence, le solde cumulé du compte depuis sa création (soit la trésorerie du compte) est porté à 962,4 millions d'euros, ce qui permet de couvrir plus de deux fois le montant des restes à payer.

3. Alors que le CAS représente une part marginale des crédits de l'État en faveur de l'immobilier, son rôle au sein de la politique immobilière de l'État pourrait être encore fortement réduit dans les années futures par la baisse tendancielle de son niveau de recettes et par le projet de création de foncière de l'État adopté le 10 juin dernier par le Sénat.

I. LA MISSION « GESTION DES FINANCES PUBLIQUES »

La mission « Gestion des finances publiques » porte les politiques publiques relevant du ministère chargé des comptes publics ainsi que l'essentiel des effectifs des ministères économiques et financiers. Elle se compose de trois programmes :

- le programme 156 « Gestion fiscale et financière de l'État et du secteur public local », qui porte les crédits alloués à la direction générale des finances publiques (DGFiP) ;

- le programme 302 « Facilitation et sécurisation des échanges », qui porte les crédits alloués à la direction générale des douanes et des droits indirects (DGDDI) ;

- le programme 218 « Conduite et pilotage des politiques économiques et financières », qui est placé sous la responsabilité du secrétaire général des ministères économiques et financiers. Il retrace les crédits et les effectifs des cabinets des ministres et secrétariats d'États, des directions et des services en charge de missions transversales (le budget, les achats de l'État...), de l'inspection générale des finances, du secrétariat général du ministère et de toutes les directions et entités exerçant des missions nécessaires au pilotage des politiques publiques ministérielles transversales ou interministérielles (expertise, conseil, contrôle).

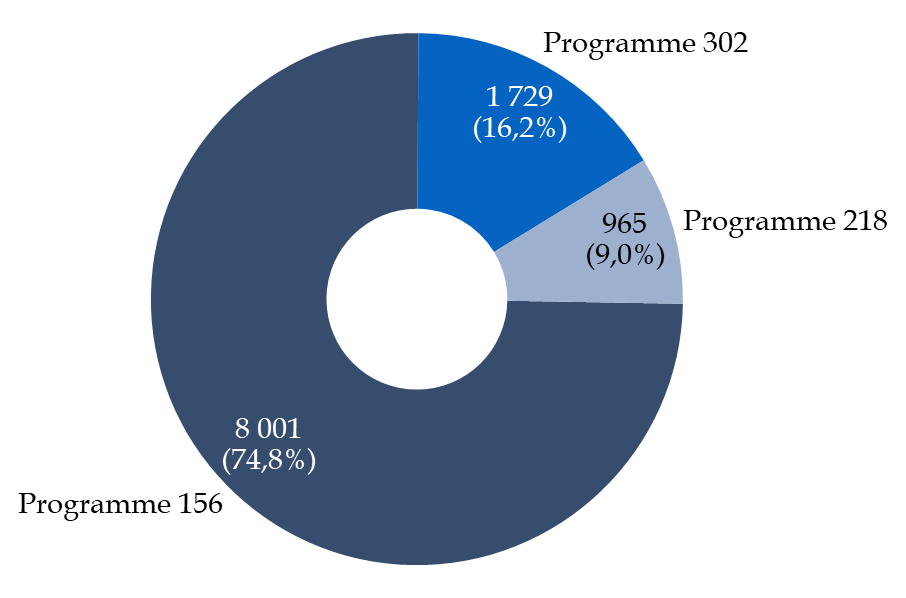

Les trois programmes de la mission sont de poids inégaux, le programme 156 représentant près de 75 % des crédits de paiement (CP) exécutés en 2025.

Répartition par programme des

crédits de paiement

de la mission « Gestion des finances

publiques » exécutés en 2025

(en millions d'euros et en %)

Source : commission des finances du Sénat, d'après les documents budgétaires

A. UNE EXÉCUTION DES CRÉDITS POUR L'ANNÉE 2025 PROCHE DE LA PRÉVISION

1. Des dépenses stabilisées et légèrement en deçà de l'autorisation parlementaire

En intégrant la contribution au compte d'affectation spéciale (CAS) « Pensions », les crédits ouverts en loi de finances initiale (LFI) pour 2025 pour la mission « Gestion des finances publiques » s'élevaient à près de 10,95 milliards d'euros en AE et 10,9 milliards d'euros en CP, soit une hausse de 1,31 % en AE et une baisse de 0,37 % en CP par rapport à la LFI 2024.

L'année 2025 s'inscrivait dans le prolongement des exercices précédents, marqués par une modération de la trajectoire de crédits de la mission, dans le contexte du redressement des finances publiques. Les discussions sur le projet de loi de finances pour 2025 avaient à cet égard été marquées, lors de son passage au Sénat, par l'adoption d'un amendement du Gouvernement1(*) réduisant les crédits prévisionnels à hauteur de 72 millions d'euros pour la DGFiP, de 19,6 millions d'euros pour le programme 218 et de 20,6 millions d'euros pour la DGDDI.

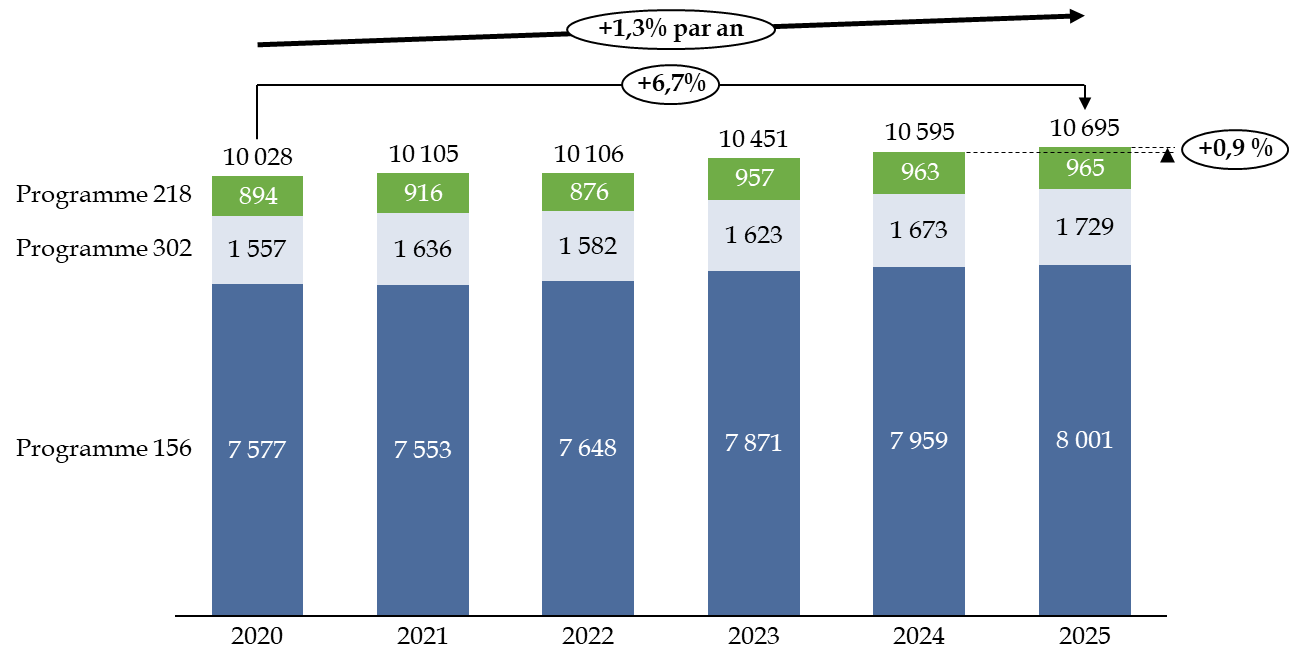

Les crédits consommés ont été globalement conformes à la prévision initiale. Près de 10,86 milliards d'euros en AE et 10,7 milliards d'euros en CP ont finalement été exécutés en 2025, ce qui correspond à un taux de consommation de 97,97 % pour les AE et à 98,45 % pour les CP. Les dépenses sont relativement stables par rapport à l'année 2024, avec + 1 % en AE et + 0,94 % en CP.

Évolution des crédits exécutés sur la mission depuis 2020

(en CP, en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

Les crédits de la DGFiP ont été sous-exécutés en CP à hauteur de - 1,67 %, ceux de la DGDDI à hauteur de - 1,63 %, tandis que les crédits du programme 218 ont fait l'objet d'une légère sur-exécution de 0,06 % en CP.

Exécution des crédits de la mission par programme

(en % et en millions d'euros)

|

Programme |

Exécution 2024 |

LFI 2025 |

Exécution 2025 |

Exécution 2025 / exécution 2024 |

Écart d'exécution 2025 |

|

|

[156] Gestion fiscale et financière de l'État et du secteur public local |

AE |

8 000,1 |

8 183,5 |

8 025,2 |

+ 0,31 % |

- 1,93 % |

|

CP |

7 959,2 |

8 137,5 |

8 001,3 |

+ 0,53 % |

- 1,67 % |

|

|

[218] Conduite et pilotage des politiques économiques et financières |

AE |

943,2 |

979,7 |

966,2 |

+ 2,44 % |

- 1,38 % |

|

CP |

963,2 |

964,3 |

964,9 |

+ 0,18 % |

+ 0,06 % |

|

|

[302] Facilitation et sécurisation des échanges |

AE |

1 711,9 |

1 789,5 |

1 771,4 |

+ 3,48% |

- 1,01 % |

|

CP |

1 672,8 |

1 757,5 |

1 728,8 |

+ 3,35 % |

- 1,63 % |

|

|

TOTAL MISSION |

AE |

10 655,2 |

10 952,7 |

10 762,8 |

+ 1,01 % |

- 1,73 % |

|

CP |

10 595,1 |

10 859,3 |

10 695,1 |

+ 0,94 % |

- 1,51 % |

|

Source : commission des finances, d'après les documents budgétaires

2. Une exécution 2025 marquée par le régime des services votés et par des mouvements de crédits relativement limités

L'année 2025 a débuté sous le régime des services votés, en vigueur jusqu'à l'entrée en vigueur de la LFI le 15 février 2025. Ce régime, encadré par la circulaire du Premier ministre du 12 décembre 2024 et par une note conjointe du secrétariat général et du contrôleur budgétaire et comptable ministériel (CBCM) du 15 janvier 2025, a limité la consommation des crédits à la stricte continuité du service public2(*).

Dans l'ensemble, la consommation des crédits au cours de cette période s'est établie à un niveau sensiblement inférieur aux crédits disponibles. Alors que les plafonds de consommation applicables pendant la période des services votés représentaient environ 25 % des crédits ouverts en loi de finances pour 2024, seuls 15 % des crédits disponibles en LFI 2024 ont finalement été consommés sur cette période.

L'absence de recrutements nets et de création de postes contractuels sur cette période n'a pas eu d'incidence significative sur les dépenses de personnel de la mission, eu égard à la brièveté de la période concernée. Seule l'ouverture de concours de programmeurs à la DGFiP, de volumétrie très limitée, a été autorisée durant cette phase3(*). Hors titre 2, le rythme de consommation a été sensiblement ralenti, sans que ce freinage se soit traduit par des économies pérennes sur l'exercice4(*).

Les effets du régime des services

votés

sur la mission « Gestion des finances

publiques ».

Sur le programme 156, la sous-consommation des crédits de paiement a atteint 2,3 % durant cette période. Le retard de paiement ainsi accumulé, non résorbé en cours de gestion, a généré des intérêts moratoires à la suite du dépassement du délai maximal de paiement de trente jours pour une facture d'affranchissement d'une direction des services informatiques de la DGFiP.

Sur le programme 302, un investissement de 2,73 millions d'euros, réalisé à titre dérogatoire pour l'acquisition de deux scanners partiellement financés par un instrument européen dédié aux équipements de contrôle douanier, a constitué la seule entorse notable au cadre fixé. Sur ce même programme, la consommation des AE hors titre 2 a été inférieure de 24 % à celle de la période équivalente de 2024, et de 8 % pour les crédits de paiement. Un effet de rattrapage a toutefois été observé en cours d'exercice, la DGDDI indiquant que l'ensemble des crédits disponibles hors titre 2 a finalement été consommé sur l'année.

Source : Cour des comptes, note d'exécution budgétaire 2025 - Mission « Gestion des finances publiques »

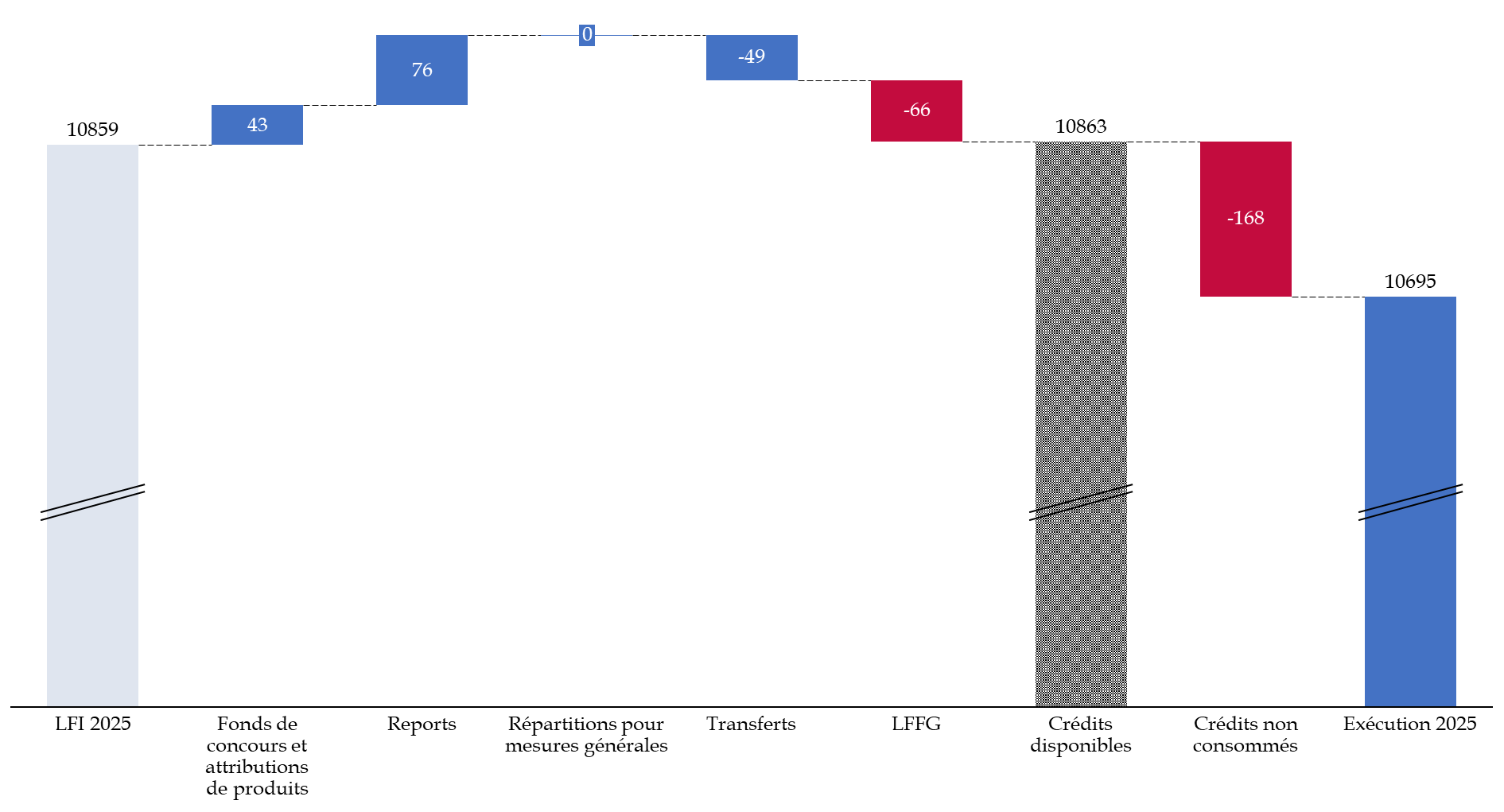

Les reports de crédits de 2024 vers 2025 ont été sensiblement inférieurs à ceux de l'exercice précédent, qui avait constitué une année atypique : 333,9 millions d'euros en AE et 131,2 millions d'euros en CP avaient alors été reportés, grâce à une dérogation expresse au plafond réglementaire de 3 %, afin de tenir compte des retards accumulés sur les projets immobiliers et informatiques. Les reports sur 2025 se sont établis à 95,55 millions d'euros en AE et 75,8 millions d'euros en CP.

Les mesures de transferts intervenues en cours de gestion ont été d'une ampleur globalement limitée, s'établissant à 48,95 millions d'euros. Le principal mouvement de transfert sortant concerne la contribution de la DGFiP au réseau France Services, imputée sur le programme 112 de la mission « Cohésion des territoires », pour un montant de 5,16 millions d'euros. En sens inverse, le programme 218 a bénéficié, en octobre 2025, d'un virement de crédits depuis le programme 156 à hauteur de 10 millions d'euros en AE et de 8,7 millions d'euros en CP, destiné à financer le déploiement de la facturation électronique par l'Agence pour l'informatique financière de l'État (AIFE).

Les annulations de crédits intervenues par la loi de finances de fin de gestion (LFFG) pour 20255(*) se sont élevées à 66,14 millions d'euros en CP à l'échelle de la mission. Elles résultent essentiellement de l'annulation de la réserve de précaution, qui avait été constituée à hauteur de 154,97 millions d'euros en début de gestion et n'avait été que très partiellement dégelée en cours d'exercice.

Les crédits disponibles non consommés représentent au total 160,2 millions d'euros en crédits de paiement à l'échelle de la mission. Ils se concentrent à hauteur de 103,5 millions d'euros sur le titre 2, dont 86,5 millions d'euros pour la DGFiP et 16,9 millions d'euros pour la DGDDI6(*), confirmant le caractère structurellement surdimensionné de l'enveloppe de personnel (voir infra).

Mouvements

intervenus en cours de gestion 2025

sur la mission « Gestion des

finances publiques »

(en CP, en millions d'euros)

Source : commission des finances, d'après les documents budgétaires et la note d'exécution budgétaire de la Cour des comptes

B. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. Les dépenses de personnel, premier prisme pour apprécier l'exécution de la mission

Représentant plus de 81 % des crédits de la mission, les dépenses de personnel (titre 2) occupent une place prépondérante dans l'appréciation de la gestion des crédits et de leur exécution en 2025. Elles se sont établies à 8,69 milliards d'euros, en hausse de 1 % par rapport à l'exécution 2024, sous l'effet principalement de la hausse des contributions au compte d'affectation spéciale (CAS) « Pensions ». Les dépenses de personnel exécutées en 2025 ont toutefois été inférieures à la prévision initiale, les crédits de titre 2 ayant été sous-exécutés de 159,9 millions d'euros par rapport aux crédits votés en LFI confirmant le caractère structurellement surdimensionné de l'enveloppe initiale, déjà relevé pour l'année 2024, marquée par une sur-exécution de 176 millions d'euros de crédits de titre 2.

Schéma d'emplois de la mission

« Gestion des finances publiques »

en 2025

(en ETP)

|

|

Prévision LFI 2025 |

Sorties |

dont départs en retraite |

Entrées |

Exécution 2025 |

Écart exécution/LFI |

|

[156] Gestion fiscale et financière de l'État et du secteur public local |

- 550 |

6 143 |

3 372 |

5 602 |

- 541 |

+ 1,6 % |

|

[218] Conduite et pilotage des politiques économiques et financières |

- 10 |

972 |

157 |

915 |

- 57 |

- 470 % |

|

[302] Facilitation et sécurisation des échanges |

+ 45 |

830 |

379 |

898 |

+ 45 |

0 % |

|

Total pour la mission |

- 515 |

7 945 |

3 908 |

7 415 |

- 553 |

- 7,4 % |

Source : commission des finances, d'après les documents budgétaires

Le schéma d'emplois réalisé en 2025 dépasse légèrement la cible prévue en LFI, avec un solde négatif de 553 ETP contre 515 prévus. Les situations sont toutefois contrastées selon les programmes. Sur le programme 156, la DGFiP a réalisé un schéma proche de sa cible (- 541 ETP au lieu de - 550), tandis que le programme 302 a respecté exactement le sien (+ 45 ETP), bénéficiant de renforts dans le cadre du plan de lutte contre la fraude. En revanche, le programme 218 a enregistré un dépassement significatif de sa cible de réduction (- 57 ETP au lieu de - 10). La Cour des comptes explique cet écart par le freinage des recrutements intervenu en début d'année sous le régime des services votés, conjugué à d'importants départs dans les cabinets ministériels en fin d'exercice.

Le rapporteur spécial relève par ailleurs une nouvelle fois le recours significatif à la fongibilité asymétrique7(*), qui traduit une budgétisation initiale des dépenses de personnel manifestement excédentaire par rapport aux besoins réels. En cours d'exercice 2025, 60 millions d'euros ont ainsi été redéployés depuis le titre 2 du programme 156 vers ses crédits de fonctionnement et d'investissement, dont 50 millions d'euros dès le mois d'avril. Le programme 302 a également recouru à ce mécanisme pour la deuxième année consécutive, à hauteur de 7,8 millions d'euros. Ce redéploiement résulte notamment d'une sur-provision de 6,5 millions d'euros pour la monétisation de jours de compte épargne-temps à la suite des Jeux olympiques.

Mouvements de fongibilité asymétrique sur la mission

(en millions d'euros)

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|

Programme 156 |

49,15 |

48,31 |

50 |

54,87 |

95,7 |

60 |

|

Programme 302 |

/ |

/ |

/ |

/ |

2,4 |

7,8 |

|

Programme 218 |

4,3 |

/ |

/ |

/ |

/ |

/ |

Source : Cour des comptes

Ces mouvements trouvent leur origine, pour partie, dans les insuffisances de la programmation initiale. Le rapporteur spécial avait déjà relevé, dans son rapport sur le PLF pour 2026, les fragilités de la budgétisation de la LFI 2025, tenant notamment à l'insuffisante documentation des mesures d'économies proposées par le Gouvernement8(*). Un amendement gouvernemental adopté lors de l'examen du texte au Sénat avait en effet minoré de 112,2 millions d'euros les crédits de la mission, dont 72 millions d'euros sur le programme 156, parmi lesquels 49 millions d'euros portaient sur les dépenses de fonctionnement courant. La DGFiP a elle-même reconnu que la répartition de cette mesure d'économies entre les différents titres du programme n'était pas soutenable en gestion, ce qui a mécaniquement conduit au recours à la fongibilité asymétrique pour préserver les dépenses de fonctionnement et d'investissement9(*).

Le rapporteur spécial invite de nouveau le ministère à fiabiliser davantage la budgétisation des dépenses de titre 2 lors des prochains exercices, afin que la fongibilité asymétrique retrouve son rôle de mécanisme de souplesse ponctuel plutôt que de palliatif structurel à une programmation insuffisamment documentée.

2. La lutte contre les fraudes demeure une priorité

a) Des résultats en progression sur les montants notifiés, mais des encaissements qui stagnent

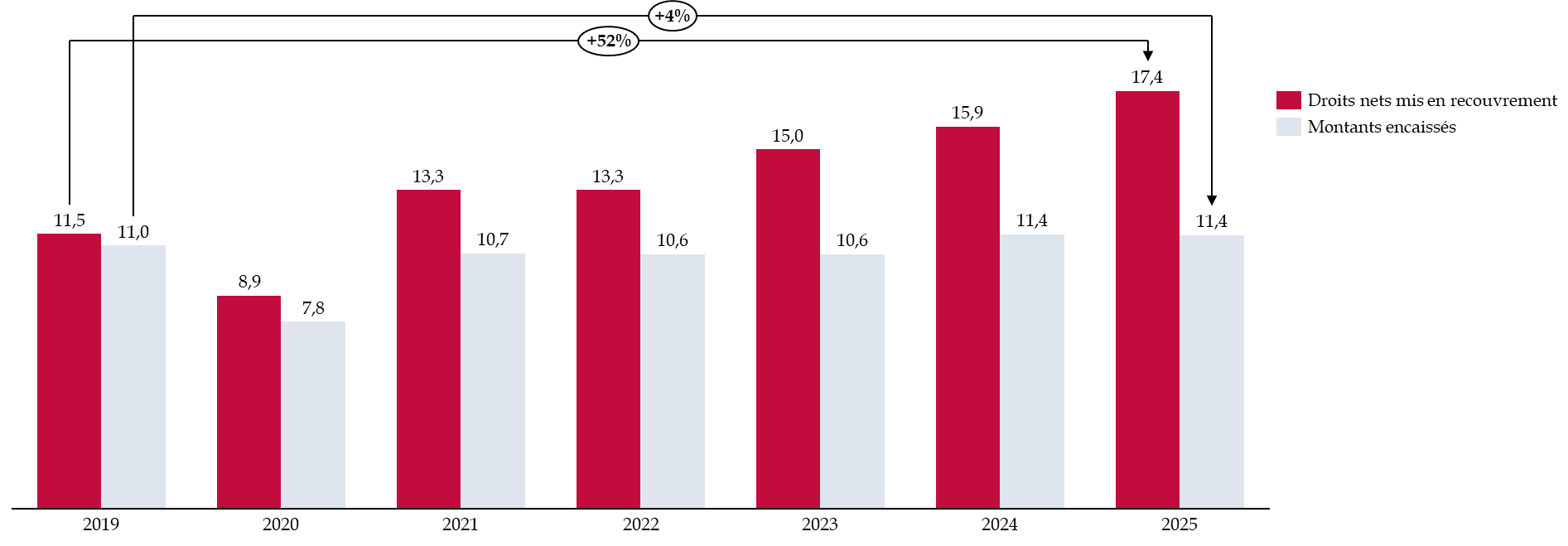

En 2025, selon le bilan du contrôle fiscal publié par le ministère de l'économie et des finances le 7 avril 2026, la DGFiP a notifié 17,1 milliards d'euros de droits et pénalités, en hausse de 2,8 % par rapport à 2024. Les montants effectivement encaissés se sont quant à eux établis à 11,4 milliards d'euros, stables par rapport à l'exercice précédent.

Les droits nets mis en recouvrement ont progressé de façon continue depuis 2019, passant de 11,5 milliards d'euros en 2019 à 17,1 milliards d'euros en 2025, soit une hausse de près de 28 %. Les montants effectivement encaissés n'ont en revanche progressé que de 4 % sur la même période, de 11 à 11,4 milliards d'euros, illustrant un décrochage croissant entre les droits notifiés et les sommes réellement recouvrées.

Évolution des montants mis en recouvrement

et effectivement encaissés

par le contrôle fiscal

(en milliards d'euros)

Source : commission des finances, d'après la DGFiP

Le rapporteur spécial estime que ces résultats sont encourageants mais qu'ils doivent cependant être nuancés, dans la mesure où l'évaluation des montants fraudés est difficile à réaliser, où les résultats du contrôle sur une année donnée dépendent en grande partie de l'aboutissement ou non de contentieux à gros enjeux, et compte tenu des marges de progrès en ce qui concerne le recouvrement des montants notifiés. La Cour des comptes relevait par ailleurs, dans son rapport de décembre 2025 sur la lutte contre la fraude fiscale, que les rectifications de droits ont progressé de 8 % depuis 2015, alors que, dans le même temps, les recettes fiscales encaissées par la DGFiP ont augmenté de 44 %10(*).

b) La poursuite des redéploiements vers la lutte contre la fraude

Dans le cadre de la présentation du plan de lutte contre toutes les fraudes aux finances publiques en 2023, le Gouvernement avait annoncé un objectif de création de 1 500 postes dédiés à cette mission.

Depuis la présentation de cette feuille de route, les effectifs dédiés à la lutte contre la fraude ont été renforcés de 780 emplois entre 2023 et 2025, dont 555 dans des services spécialisés dans le contrôle fiscal. Le rapporteur spécial se félicite par ailleurs du redéploiement, sur cette même période, de 158 emplois alloués au recouvrement des amendes : cela fait plusieurs années qu'il alerte sur cet aspect primordial pour apprécier l'efficacité du contrôle fiscal. Sans recouvrement effectif, l'effet dissuasif des contrôles est amoindri et le bénéfice pour l'État faible.

Synthèse des renforts de la lutte contre la fraude aux finances publiques

(en ETP)

|

2023 |

2024 |

2025 |

Cumul |

|

|

Contrôle fiscal |

171 |

256 |

128 |

555 |

|

Accompagnement fiscal des entreprises |

46 |

21 |

0 |

67 |

|

Recouvrement des amendes |

64 |

75 |

19 |

158 |

|

Total |

281 |

352 |

147 |

780 |

Source : réponses de la DGFiP au questionnaire du rapporteur spécial sur le PLF 2026

En ce qui concerne plus particulièrement l'année 2025, malgré la révision de la trajectoire de baisse d'emplois prévue pour la DGFiP, l'implantation des renforts au titre de la lutte contre la fraude s'est poursuivie avec 128 ETP supplémentaires pour le contrôle fiscal. Parmi ces nouveaux emplois dédiés à la lutte contre la fraude, 20 ont été affectés à l'Office national antifraude (ONAF), ce qui permet d'assurer le doublement des effectifs d'officiers fiscaux judiciaires par rapport à 2023, conformément aux annonces formulées dans le plan « fraudes ». Par ailleurs, 25 emplois ont été mobilisés pour la nouvelle unité de renseignement fiscal (URF), dont la création était elle aussi prévue dans cette feuille de route. En administration centrale, 10 emplois servent notamment à renforcer la capacité de traitement des assistances administratives internationales, à répondre aux attentes croissantes en matière de transparence fiscale internationale et à traiter plus efficacement les rescrits fiscaux internationaux, en particulier, les accords préalables de prix de transfert des entreprises multinationales.

Ainsi, à la fin de l'année 2025, plus de 50 % de l'objectif affiché pour 2027 en termes de renforts pour la lutte contre la fraude a été réalisé. Le rapporteur spécial s'en félicite même si ces chiffres doivent être nuancés, dans la mesure où les 780 emplois correspondent à des emplois ouverts, mais dont le recrutement n'est pas encore effectif.

Le schéma d'emploi prévu dans le PLF 2026 ne remet pas en cause la poursuite des renforts en matière de lutte contre la fraude. En effet, 140 emplois supplémentaires affectés à cette mission sont prévus en 2026, dont 87 dédiés au contrôle fiscal et 51 au recouvrement des amendes.

c) Un recours de plus en plus fréquent aux techniques d'analyse des données de masse et d'intelligence artificielle

Le contrôle fiscal a connu ces dernières années une transformation profonde de ses outils, avec un recours accru à l'intelligence artificielle ainsi qu'à l'exploitation des données de masse (datamining, text-mining). Ces nouvelles techniques sont au coeur des objectifs affichés par le Gouvernement, qui entend mettre à profit ces outils pour poursuivre le redressement des résultats du contrôle fiscal. Elles doivent permettre de détecter des cas de fraude plus complexes et plus sophistiqués, tout en améliorant la programmation des contrôles11(*).

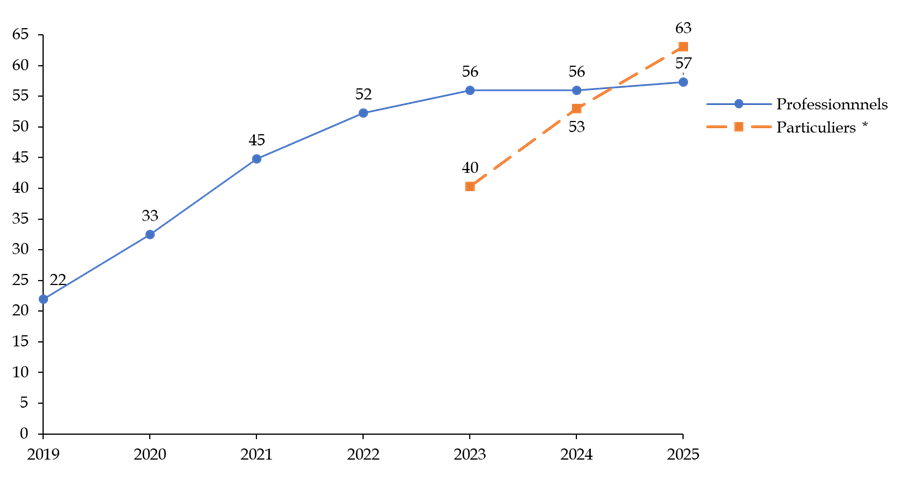

Les indicateurs de performance du rapport annuel de performances (RAP) pour 2025 confirment que les transformations engagées se poursuivent. Ainsi, la part des contrôles des professionnels ciblés par ces méthodes s'établit à 57,31 % en 2025, contre 56,04 % en 2024 et 55,98 % en 2023, soit un niveau supérieur à la cible fixée à 50 %.

La progression est encore plus marquée pour les contrôles des particuliers, avec 63,14 % en 2025, contre 52,97 % en 2024 et 40,27 % en 2023, pour une cible de 40 %. Le RAP 2025 souligne par ailleurs que l'utilisation de ces outils de datamining est désormais une pratique ancrée durablement dans le quotidien des services.

L'information du Parlement sur le recours et l'efficacité du datamining demeure toutefois imparfaite. Le rapporteur spécial souhaiterait que soient prévus, dans les documents budgétaires, des sous-indicateurs portant sur le taux de dossiers sélectionnés par la programmation centralisée (datamining) et ayant conduit, d'une part, au recouvrement de droits et pénalités et, d'autre part, à des contentieux à forts enjeux ou particulièrement complexes12(*). Il existe en effet une incertitude quant à la capacité des traitements déployés à déceler des schémas de fraude complexe, le plus souvent appuyés sur des montages transfrontaliers.

Ces interrogations trouvent un écho dans les conclusions de la Cour des comptes, qui relevait, dans son rapport de décembre 2025 sur la lutte contre la fraude fiscale, que les contrôles strictement issus du datamining, bien que représentant 44 % de l'ensemble des contrôles en 2023, n'avaient généré que 13,8 % des droits et pénalités mis en recouvrement cette année-là -- soit un rendement financier trois fois inférieur à leur poids dans l'activité de contrôle. La Cour identifiait trois facteurs explicatifs :

- en premier lieu, ne sont comptabilisés comme issus du datamining que les dossiers exclusivement détectés par ce biais, c'est-à-dire ceux qui n'avaient pas été préalablement ouverts par un agent de l'administration fiscale. Ce classement permet certes de mesurer le véritable apport du datamining, mais il contribue également à en minorer le rôle dans les dossiers les plus importants, qui sont précisément ceux que traitent les agents les plus expérimentés ;

- en deuxième lieu, les listes de dossiers susceptibles de faire l'objet d'un examen approfondi, issues du datamining, ont une pertinence qui varie sensiblement selon l'impôt considéré ;

- en troisième lieu, les contrôles issus de cette technique, qui sont principalement des contrôles sur pièces portant sur des dispositifs ponctuels, portent par nature sur des enjeux financiers moins élevés que les contrôles sur place.

Évolution de la part des contrôles ciblés par le recours à l'intelligence artificielle et le datamining entre 2019 et 2025

(en %)

* L'indicateur portant sur des contrôles ciblés par le recours à l'IA et le datamining pour les particuliers n'est disponible que depuis 2023

Source : commission des finances, d'après les documents budgétaires

En ce qui concerne la Douane, celle-ci continue d'accuser un retard sur la part des contrôles réalisés à l'aide des techniques de science des données. Ce taux s'établit à 25,0 % en 2025, soit un niveau inférieur à la cible de 30 % et légèrement en retrait par rapport aux 25,71 % de 2024, et très en deçà des 31,4 % de 2023. Le RAP 2025 précise toutefois que le nombre absolu de prescriptions issues du datamining a progressé de 18,5 % (32 cotations contre 27 en 2024), la diminution du taux résultant d'une augmentation encore plus rapide du volume total de prescriptions du service d'analyse de risque et de ciblage (SARC), passé de 105 à 127 cotations.

3. Résorber la dette technologique : un impératif

Au regard des missions essentielles assurées par la DGFiP et la Douane en matière de recouvrement des recettes fiscales, de contrôle, de lutte contre la fraude et de gestion publique, les enjeux informatiques sont particulièrement élevés pour ces deux directions. En effet, les dépenses informatiques visent, d'une part, à assurer la bonne gestion des recettes et des dépenses de l'État pour ce qui relève de la compétence des administrations de la mission, et, d'autre part, à automatiser les processus, dans la perspective de réaliser des gains de productivité. Le constat est le même pour les projets pilotés par le secrétariat général du ministère de l'économie et des finances, qui ont une forte vocation interministérielle (Chorus, facturation électronique, RenoiRH).

En 2025, les dépenses informatiques de la DGFiP s'établissent à 353,4 millions d'euros en CP pour le fonctionnement et à 98,3 millions d'euros pour l'investissement, soit un total de 451,7 millions d'euros, en légère baisse de 1,8 % par rapport à l'exécution 2024.

Cette légère contraction s'explique notamment par la réduction de 49,1 millions d'euros des crédits hors titre 2 du programme 156 opérée lors de l'examen parlementaire de la LFI 2025, qui a conduit la DGFiP à réduire de 44,2 millions d'euros les AE et de 34,9 millions d'euros les CP alloués aux dépenses informatiques. Toutefois, cette baisse de crédits intervenue au cours de la discussion budgétaire ne peut, à elle seule, justifier ces écarts constatés en 2025, dès lors que la DGFiP a bénéficié, dès avril 2025, de 50 millions d'euros de fongibilité asymétrique.

Sur les huit grands projets informatiques portés la mission, l'engagement des dépenses en 2025 a été inférieur à la prévision actualisée du projet annuel de performances (PAP) 2026 pour trois d'entre eux :

- la facturation électronique a bénéficié, dès 2022, de financements externes par le plan de relance et le fonds de transformation de l'action publique, consommés en priorité avant les crédits des programmes 156 et 218, ce qui explique un écart de 19 millions d'euros entre les engagements et la prévision ;

- le programme « Fichier des comptes bancaires », dit Ficoba 3, a rencontré un incident technique et connu des ralentissements internes, conduisant à un écart de 0,5 million d'euros ;

- le développement de l'unification du recouvrement fiscal a été décalé concomitamment au report au 1er janvier 2027 du transfert à la DGDDI de l'accise sur les produits énergétiques.

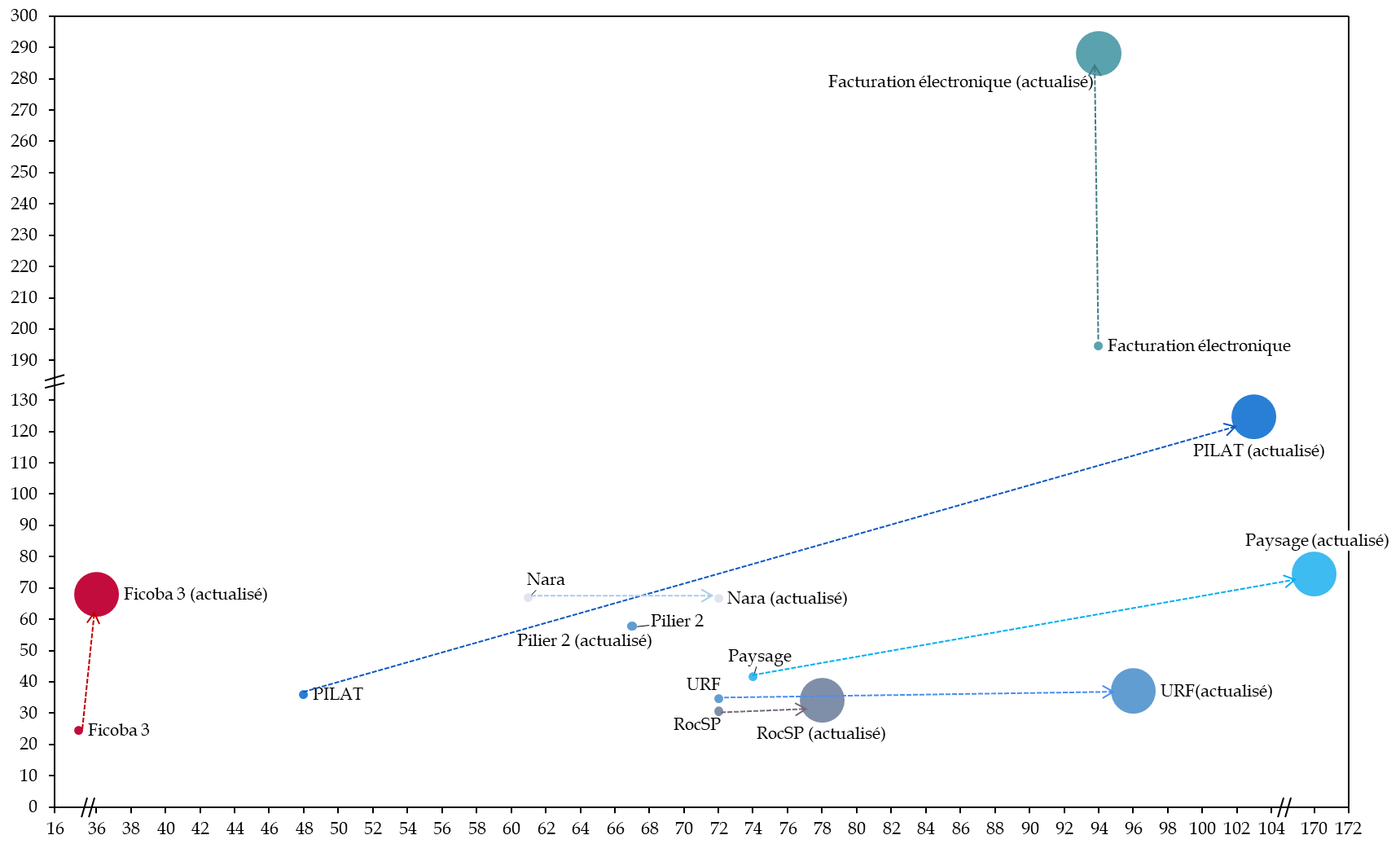

Ces écarts d'exécution s'inscrivent dans un contexte plus large de fragilisation du pilotage des grands projets informatiques de la DGFiP, déjà marqué par des dérives importantes en matière de coûts et de délais. Le rapporteur spécial regrette à nouveau les importants dérapages constatés sur les huit projets informatiques prioritaires de la mission identifiés par la direction interministérielle du numérique (DINUM), tant en coûts qu'en délais13(*). Ces dérapages s'aggravent sensiblement en 2025 puisque le coût complet actualisé de ces huit projets passe de 479,4 millions d'euros à 707,6 millions d'euros, soit une hausse de 48 %, contre 16 % constaté en 2024. Leur durée totale progresse de 524 à 748 mois cumulés, soit une augmentation de 43 %, contre 27 % en 2024.

Évolution des coûts et des

délais des principaux projets informatiques

de la DGFiP

(en millions d'euros euros et en mois)

Facturation électronique : réforme de la facturation électronique entre assujettis à la TVA et de la transmission à l'administration fiscale des données de transaction et de paiement.

Ficoba 3 : modernisation du Fichier national des comptes bancaires et assimilés, afin de fiabiliser et d'adapter les modalités d'alimentation et d'exploitation des données bancaires.

Nara : nouvelle application du recouvrement des amendes et des condamnations pécuniaires.

Paysage : consolidation de l'application de paye des agents de l'État.

Piltat : pilotage du contrôle fiscal, afin de transformer le système d'information relatif à la chaîne du contrôle fiscal et « décloisonner » les informations.

Pilier 2 : développement des outils nécessaires à la gestion des obligations déclaratives et de calcul liées à l'imposition minimale mondiale des groupes d'entreprises multinationales.

RocSP : recouvrement optimisé des créances de la sphère publique, dans le but d'unifier progressivement le recouvrement forcé des différents types de créances publiques.

URF : unification du recouvrement fiscal, destinée à accompagner les transferts à la DGFiP de la gestion et du recouvrement de certaines impositions précédemment assurés par d'autres administrations, notamment la DGDDI.

Source : commission des finances, d'après les données de la Cour des comptes

Face à ces constats, le rapporteur spécial ne peut que réitérer sa recommandation appelant à instaurer des indicateurs de pilotage des projets informatiques bien plus clairs, tant sur les coûts que sur les délais, avec un système d'alerte. S'il est en effet tout à fait concevable que des projets puissent connaître des dépassements, certains pouvant se justifier par des difficultés rencontrées en cours de mise en oeuvre, par l'ajout de nouvelles briques au projet ou encore par des adaptations demandées par les administrations, il est impossible d'apprécier la nature de ces dépassements sans mécanisme de suivi robuste.

Au-delà du suivi des coûts et des délais des grands projets, la qualité de la programmation budgétaire demeure elle aussi perfectible. Des progrès demeurent en effet à accomplir s'agissant de la bonne labellisation des dépenses entre fonctionnement (titre 3) et investissement (titre 5). La Cour des comptes relève que les écarts en exécution constatés sur ces deux titres s'expliquent en grande partie par les dépenses informatiques, des crédits initialement demandés sur le titre 5 étant exécutés sur le titre 3. Ce constat est récurrent ces dernières années, pour lequel la DGDDI et le secrétariat général ont engagé en 2025 un travail de fiabilisation de la programmation14(*).

Ces fragilités de pilotage et de programmation prennent une acuité particulière au regard des dysfonctionnements récemment constatés sur plusieurs systèmes d'information. Il convient ainsi de souligner que la panne d'HELIOS survenue en février 2026 à la suite d'une défaillance matérielle, ainsi que le piratage du Ficoba la mi-février 2026, ayant entraîné la fuite de données personnelles de contribuables, révèlent des fragilités dans le déploiement des dispositifs de contrôle et de sécurité informatique. Le rapporteur spécial juge ces fragilités préoccupantes, au regard du caractère sensible des missions exercées par les administrations financières et des données qu'elles traitent.

II. LA MISSION « CRÉDITS NON RÉPARTIS »

A. L'EXÉCUTION DES CRÉDITS DE LA MISSION « CRÉDITS NON RÉPARTIS »

1. Une ouverture de crédits sur les deux programmes de la mission

Le programme 551 « Provision relative aux rémunérations publiques » a fait l'objet d'une dotation pour 2024 de 100 millions d'euros en autorisation d'engagement (AE) et en crédits de paiement (CP), soit un montant inférieur de 65 % à celui ouvert en 2024, qui s'élevait à 285,5 millions d'euros.

Le programme 552 « Dotations pour dépenses accidentelles et imprévisibles » (DDAI) a été doté d'un montant de 425 millions d'euros en AE et 125 millions d'euros en CP en loi de finances initiale (LFI) pour 2025. Ce montant est inférieur au montant ouvert en 2024, qui s'élevait à 525 millions d'euros en AE et 225 millions d'euros en CP. Conformément à la recommandation constante de la commission des finances, la programmation de cette dotation s'est normalisée depuis 2024 après plusieurs années de budgétisation excessive.

Consommation des crédits pendant l'exercice 2025

(en % et en millions d'euros)

|

Programmes |

Crédits ouverts en LFI 2025 |

Crédits exécutés |

Taux d'exécution en 2025 / LFI+LFFG 2025 |

|

|

551 « Provision relative aux rémunérations publiques » |

AE |

100 |

20,3 |

20,3 % |

|

CP |

100 |

20,3 |

20,3 % |

|

|

552 « Dépenses accidentelles et imprévisibles » |

AE |

425 |

87 |

20,5 % |

|

CP |

125 |

55,4 |

44,3 % |

|

|

Total |

AE |

525 |

107,3 |

20,4 % |

|

CP |

225 |

75,7 |

33,6 % |

|

Source : commission des finances du Sénat (d'après les documents budgétaires)

2. La consommation des crédits de la mission

a) Une consommation des crédits du programme 551 limitée par rapport au montant de crédits initialement ouverts

La provision relative aux rémunérations publiques, initialement dotée d'un montant de 100 millions d'euros en AE et en CP, a fait l'objet en 2025 de trois arrêtés de répartition pour un montant total de 20,3 millions d'euros, soit 20,3 % des crédits ouverts.

Les arrêtés du 28 juillet et du 22 octobre 2025 portant répartition de crédits ont respectivement réparti 1 million d'euros en AE et 676 934 euros en CP à destination du programme 232 « Vie politique », afin d'assurer le versement du reliquat des indemnités électorales de 2024.

L'arrêté du 8 décembre 2025 portant répartition de crédits a réparti 18,6 millions d'euros en AE et en CP à destination de plusieurs programmes du budget de l'État pour sécuriser le financement de la paie de décembre, répartis comme suit :

- 11 millions d'euros à destination du programme 206 « Sécurité et qualité sanitaires de l'alimentation », qui s'explique par la sous-budgétisation initiale du programme et le retard pris dans le reclassement des vétérinaires inspecteurs contractuels dans un nouveau référentiel de rémunération15(*) ;

- 7 millions d'euros à destination du programme 212 « Soutien de la politique de la défense ». Cet abondement a été rendu nécessaire à la suite de nouvelles informations transmises trop tardivement par le MINARM sur la paye de décembre pour être intégrées dans la LFG et les mouvements réglementaires de fin de gestion16(*) ;

- 600 000 euros à destination du programme 204 « Prévention, sécurité sanitaire et offre de soins », afin de payer les frais de jury dans le cadre des certifications et des actions de validation des acquis de l'expérience (VAE)17(*) .

Évolution du programme 551 au cours de l'année 2025

(en millions d'euros et en crédits de paiement)

|

Référence de la mesure |

Principales mesures financées |

Mouvements de crédits sur le programme 551 |

|

Loi n° 2025-127 du 14 février 2025 de finances pour 2025 |

Programmation initiale |

+ 100 |

|

Arrêtés du 28 juillet et du 22 octobre 2025 portant répartition de crédits |

Paiements restants des indemnités dues aux agents mobilisés pour les scrutins de 2024, en raison de retards de paiement et mouvements en cours d'année. |

- 1,7 |

|

Arrêté du 8 décembre 2025 portant répartition de crédits |

Financement de la paie de décembre sur les programmes 206, 212 et 204 |

- 18,6 |

|

Solde de fin de gestion |

+ 79,7 |

|

Source : commission des finances (d'après les documents budgétaires)

b) Les crédits du programme 552 « Dépenses accidentelles et imprévisibles » ont été partiellement consommés

Le programme 552, initialement doté de 425 millions d'euros en AE et 125 millions d'euros en CP, a fait l'objet de plusieurs mesures de répartition en 2025, pour un montant de 107,3 millions d'euros en AE et 55,4 millions d'euros en CP, soit respectivement 20,5 % et 44,3 % des crédits ouverts en LFI.

Deux mouvements de crédits intervenus en janvier et en juin ont permis d'abonder le programme 129 « Coordination du travail gouvernemental » rattaché à la mission « Direction de l'action du Gouvernement » de 3 et 40 millions d'euros en AE et CP. Ces mouvements de crédits ont traditionnellement vocation à abonder les fonds spéciaux de la direction générale de la sécurité extérieure (DGSE).

Par ailleurs, le décret n° 2025-951 du 8 septembre 2025 a ouvert 44 millions d'euros en AE et 12,4 millions d'euros en CP sur ce même programme vers le budget du programme 129 « Coordination du travail gouvernemental » afin de « renforcer les capacités de cyberdéfense des opérateurs du Secrétariat général de la défense et de la sécurité nationale dans un contexte d'augmentation significative des attaques informatiques contre la France 18(*)».

Évolution de la dotation pour

dépenses accidentelles et imprévisibles

au cours de

l'année 2024

(en millions d'euros)

|

Référence de la mesure |

Programme de destination |

Mouvements de crédits en AE |

Mouvements de crédits en CP |

|

Loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024 |

Programme 552 « Dépenses accidentelles et imprévisibles » |

+ 425 |

+ 125 |

|

Mesure non publiée au Journal officiel (janvier 2025) |

Programme 129 « Coordination du travail gouvernemental » |

- 3 |

- 3 |

|

Mesure non publiée au Journal officiel (juin 2025) |

Programme 129 « Coordination du travail gouvernemental » |

- 40 |

- 2340 |

|

Décret n°2025-951 du 8 septembre 2025 |

Programme 129 « Coordination du travail gouvernemental » |

- 44 |

- 12,4 |

|

Solde de fin de gestion |

+ 338 |

+ 69,6 |

|

Source : commission des finances (d'après les documents budgétaires)

B. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. Les crédits du programme 551 ont été utilisés pour financer des mesures de rémunération publique qui n'ont pas été annoncées aux moments de la programmation

Le rapporteur spécial relève, dans la continuité du constat formulé par la Cour des comptes19(*), et pour la deuxième année consécutive, que les crédits du programme 551 ont servi à financer des mesures non présentées lors des discussions sur le PLF 2025.

Cette enveloppe de 100 millions d'euros, introduite par un amendement gouvernemental en lecture de conclusions de commission mixte paritaire20(*) visait en effet à tirer les conséquences de l'abandon par le Gouvernement de la mesure relative aux trois jours de carence dans la fonction publique, ainsi qu'à acter le décalage au premier jour du mois suivant la promulgation de la loi de finances pour 2025 de la mesure réduisant l'indemnisation des congés de maladie ordinaire (CMO). Les crédits ouverts sur le programme 551 avaient ainsi vocation à être ventilés au sein des différents programmes du budget de l'État pour couvrir les éventuels besoins de financement résultant de ces évolutions.

Force est de constater que cette provision n'a pas été mobilisé à cette fin mais a plutôt contribué à compenser les insuffisances de la budgétisation initiale. Or ses crédits n'ont normalement pas vocation à corriger de telles erreurs de prévision : ils ont pour objet de financer des mesures transversales de titre 2 dont la répartition entre les missions du budget de l'État ne peut être déterminée avec précision au stade de la programmation budgétaire.

2. La DDAI a été mobilisée dans des conditions contestables au profit du programme 129

Concernant le programme 552 « Dépenses accidentelles et imprévisibles », cette dotation a été mobilisée en 2025 exclusivement au profit du programme 129 « Coordination du travail gouvernemental », pour un montant total de 87 millions d'euros en AE et 55,4 millions d'euros en CP. Or, selon la Cour des comptes, la condition tenant au caractère accidentel ou imprévisible de la dépense n'est pas avérée21(*).

Le décret du 8 septembre 2025 a ainsi permis de soutenir les capacités de cyberdéfense du SGDSN. Si la dégradation du contexte sécuritaire peut justifier une montée en puissance des moyens consacrés à la cybersécurité et à la lutte contre les ingérences, la Cour observe que ces dépenses s'inscrivaient dans le scénario décrit par la revue nationale stratégique, publiée en juillet 2025 et donc élaborée en amont. Elles ne semblent donc pas relever d'un besoin imprévisible au sens de la DDAI.

Le rapporteur spécial relève également que le budget du SGDSN avait fait l'objet, en avril 2025, d'une annulation de crédits de 15,7 millions d'euros en AE et 9,4 millions d'euros en CP, laquelle a contribué au besoin de crédits exprimé quelques mois plus tard. Ce séquençage interroge sur la bonne programmation des crédits et sur le recours à la DDAI pour financer des besoins qui auraient pu être anticipés.

Enfin, la mobilisation de la DDAI au profit des fonds spéciaux traduit une sous-budgétisation récurrente. La Cour des comptes relève à cet égard que l'exécution de ces crédits a augmenté entre 2022 et 2025, passant de 101,3 millions d'euros à 160,4 millions d'euros, tandis que leur programmation est restée constante à 76 millions d'euros depuis 2022 avant de diminuer à 67 millions d'euros en 2025. Dans le même temps, le recours à la DDAI a progressé, de 17,9 millions d'euros à 43 millions d'euros.

En résumé, le rapporteur spécial rejoint la Cour des comptes lorsqu'elle estime que la DDAI ne doit pas être utilisée pour pallier des besoins budgétaires récurrents ou insuffisamment anticipés. Il souscrit à sa recommandation nouvelle visant à mettre en cohérence le niveau des crédits du programme 129 en LFI avec les niveaux de consommation constatés des fonds spéciaux.

III. LA MISSION « TRANSFORMATION ET FONCTION PUBLIQUES »

La mission « Transformation et fonction publiques » porte les crédits destinés à accompagner la transformation de l'action de l'État et de ses opérateurs. Depuis 2025, elle se compose de quatre programmes :

- le programme 348 « Performance et résilience des bâtiments de l'État et de ses opérateurs » (« Rénovation des cités administratives et autres sites domaniaux multi-occupants » avant 2023), placé sous la responsabilité de la direction de l'immobilier de l'État (DIE) rattachée au ministère de l'économie, des finances et de la souveraineté industrielle et numérique (MEFSIN), vise à moderniser les bâtiments publics en réhabilitant le parc existant, notamment pour diminuer les consommations d'énergies et en investissant sur des travaux ciblés sur la performance énergétique et sur l'évolution des modes de travail. Sur 56 sites occupés par plusieurs services de l'État et de ses opérateurs (les « cités administratives »), 36 sites sont bénéficiaires du programme de rénovation.

- le programme 148 « Fonction publique », placé sous l'autorité de la direction générale de l'administration et de la fonction publique (DGAFP), porte les crédits dédiés à l'action sociale interministérielle, à l'action d'appui et d'innovation des ressources humaines ainsi qu'à la formation initiale des fonctionnaires. Il retrace les subventions pour charges de service public versées aux instituts régionaux d'administration et, jusqu'en 2023, à l'Institut national du service public (INSP, anciennement École nationale d'administration)22(*). Il intègre également, depuis 2022, les crédits hors dépenses de personnel (titre 2) du centre interministériel de services informatiques relatifs aux ressources humaines (CISIRH) ainsi que le Fonds d'accompagnement interministériel RH (FAIRH) ;

- le programme 349 « Transformation publique » (anciennement « Fonds pour la transformation de l'action publique », avant 2023), placé sous la responsabilité de la direction interministérielle de la transformation publique (DITP), porte les crédits destinés à soutenir les réformes porteuses d'économies à moyen terme, en finançant le coût supplémentaire que peut représenter une réforme dans sa phase initiale. Ce programme comporte également, depuis 2022, les crédits hors titre 2 de la DITP ;

- le programme 368 « Conduite et pilotage de la transformation et de la fonction publiques », placé sous la responsabilité du secrétariat général du MEFSIN23(*), porte les effectifs et les dépenses de personnel de la DGAFP, du CISIRH et de la DITP.

Jusqu'en 2024, la mission comportait également un programme 352 « Innovation et transformation numériques », placé sous l'autorité de la direction interministérielle du numérique (DINUM), qui visait à financer l'émergence et le développement de produits et services numériques innovants pour moderniser l'État et les services publics. Ce programme a toutefois été supprimé dans la maquette budgétaire de l'exercice 2025, en raison de sa fusion avec le programme 129 « Coordination du travail gouvernemental » de la mission « Direction de l'action du Gouvernement. »

A. COMME LES PRÉCÉDENTS EXERCICES, DES TAUX D'EXÉCUTION TRÈS FAIBLES

La loi de finances initiale (LFI) pour 2025 avait autorisé l'ouverture de 1 009 millions d'euros en autorisations d'engagement (AE) et de 728,2 millions d'euros en crédits de paiement (CP).

Exécution des crédits de la mission par programme en 2025

(en % et en millions d'euros)

|

Programme |

LFI 2024 |

Exécution 2024 |

LFI 2025 |

Exécution 2025 |

Exécution 2025 / exécution 2024 |

Écart d'exécution 2025 |

|

|

[148] Fonction publique |

AE |

281,8 |

244,5 |

269,5 |

249,4 |

+ 2,0 % |

- 7,5 % |

|

CP |

288,6 |

265,1 |

271,2 |

249,2 |

- 7,6 % |

- 8,1 % |

|

|

[348] Performance et résilience des bâtiments de l'État et de ses opérateurs |

AE |

709,8 |

349,5 |

614,7 |

465,9 |

+ 33,3 % |

- 24,2 % |

|

CP |

527,9 |

398,9 |

300,1 |

239,3 |

- 40,0 % |

- 20,3 % |

|

|

[349] Transformation publique |

AE |

145,5 |

104,0 |

71,0 |

39,0 |

- 62,5 % |

- 45,1 % |

|

CP |

162,8 |

170,6 |

103,1 |

53,3 |

- 68,8 % |

- 48,3 % |

|

|

[352] Innovation et transformation numériques |

AE |

74,9 |

35,0 |

0,0 |

0,0 |

- 100,0 % |

N/A |

|

CP |

74,9 |

32,1 |

0,0 |

0,0 |

- 100,0 % |

N/A |

|

|

[368] Conduite et pilotage de la transformation et de la fonction publiques |

AE |

48,4 |

46,9 |

53,8 |

51,0 |

+ 8,6 % |

- 5,2 % |

|

CP |

48,4 |

46,9 |

53,8 |

51,0 |

+ 8,6 % |

- 5,2 % |

|

|

TOTAL MISSION |

AE |

1 260,3 |

779,9 |

1 009,0 |

805,2 |

+ 3,2 % |

- 20,2 % |

|

CP |

1 102,5 |

913,6 |

728,2 |

592,7 |

- 35,1 % |

- 18,6 % |

|

Source : commission des finances, d'après les documents budgétaires

Avec une exécution de 805,2 millions d'euros en AE et 492,7 millions d'euros en CP, le taux d'exécution des crédits autorisés en LFI s'élève à seulement 79,8 % en AE et 81,4 % en CP. Sept ans après la création de la mission, l'exécution n'est donc toujours pas conforme à l'autorisation parlementaire.

De fait, les quatre programmes de la mission affichent des taux d'exécution très variables, s'écartant plus ou moins largement de l'autorisation initiale.

Ainsi, pour les AE, les taux d'exécution s'échelonnent de 54,9 % pour le programme 349 « Transformation publique » à 94,8 % pour le programme 368 « Conduite et pilotage de la transformation et de la fonction publiques ».

De même, pour les CP, les taux de consommation varient de 51,7 % pour le programme 349 « Transformation publique » à 94,8 % pour le programme 349 « Transformation publique ».

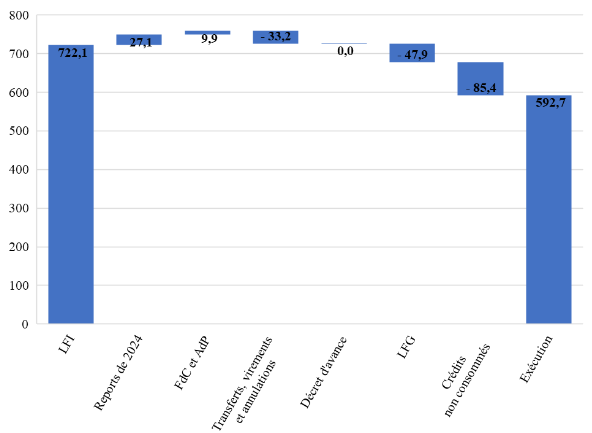

Selon la Cour des comptes, cette sous-exécution s'explique surtout par « des décalages d'investissement dans le parc immobilier de l'État, qui constituent par ailleurs l'essentiel des dépenses de la mission à impact positif pour l'environnement ». En effet, les crédits non-consommés expliquent la majeure partie de l'écart entre la LFI et l'exécution (- 85,4 millions d'euros), le reste résultant de transferts et virements (- 33,2 millions d'euros) et des annulations en loi de finances de fin de gestion (- 47,9 millions d'euros).

De la LFI 2025 à l'exécution 2025

(en CP, en millions d'euros)

Source : Cour des comptes, note d'exécution budgétaire 2025

B. LA GESTION INCERTAINE DE L'ACHÈVEMENT DU PROGRAMME DE RÉNOVATION DES CITÉS ADMINISTRATIVES

Huit ans après le début du programme 348 « Performance et résilience des bâtiments de l'État et de ses opérateurs » (anciennement appelé « Rénovation des cités administratives et autres sites domaniaux multi-occupants »), l'exercice 2025 a marqué la poursuite de l'achèvement des chantiers de rénovation des cités administratives.

Alors que 9 premiers sites ont été livrés en 2023 (Albi, Amiens, Aurillac, Besançon, Charleville-Mézières, Clermont-Ferrand, Lille, Limoges et Mulhouse), 13 nouveaux sites ont été livrés en 2024 (Agen, Bordeaux pour le bâtiment socle, Colmar, Guéret, Lyon, Metz, Nantes, Périgueux, Rouen, Saint-Lô, Soissons, Tarbes, Toulouse) et le lancement des travaux de la cité de Bourges. Enfin, l'année 2025 a permis la livraison de 8 nouveaux sites (Alençon, Bar-le-Duc, Dijon, Grenoble, La Rochelle, Mâcon, Nancy et Orléans).

Avancement du programme de rénovation des cités administratives

|

État d'avancement |

Au 31 décembre 2024 |

Au 31 décembre 2025 |

|

Marché global de performance ou marché de travaux notifié ou acquisition réalisée |

1,009 milliard d'euros |

1,022 milliard d'euros |

|

Travaux en cours et réceptions partielles |

14 projets |

5 projets |

|

Opérations de réception |

22 projets réceptionnés |

31 projets réceptionnés |

Source : commission des finances du Sénat, d'après les documents budgétaires

Le programme de rénovation des cités administratives devrait ainsi s'achever en 2026, avec un calendrier de décaissement initial de 150 millions d'euros en AE et 327 millions d'euros en CP en 2026.

Toutefois, la Cour des comptes relève une « forte augmentation » des restes à payer, qui sont passés de 272,9 millions d'euros en 2024 à 499,5 millions d'euros en 2025. Selon les magistrats financiers, cette augmentation s'explique essentiellement par l'engagement des AE liées aux marchés pour la construction et la rénovation du centre administratif départemental (CAD) de Nanterre (Hauts-de-Seine) en fin d'année, le deuxième du pays par sa taille - pour lesquels le calendrier de paiement s'échelonne désormais jusqu'en 2029.

Enfin, la pérennité des actions financées par le programme 348 est mise en question par la trajectoire incertaine au-delà de 2026 et par la réforme à venir de la foncière de l'État, adoptée par l'Assemblée nationale en janvier 2026 et par le Sénat le 10 juin dernier24(*), qui devrait modifier profondément la gestion immobilière publique.

IV. LE COMPTE D'AFFECTATION SPÉCIALE « GESTION DU PATRIMOINE IMMOBILIER DE L'ÉTAT »

A. L'EXÉCUTION 2025 PERMET AU COMPTE D'AFFICHER UN SOLDE EN AMÉLIORATION

Créé par la loi de finances pour 200625(*), le compte d'affectation spéciale (CAS) « Gestion du patrimoine immobilier de l'État » est l'instrument budgétaire de la politique immobilière de l'État. Placé sous la responsabilité de la direction de l'immobilier de l'État (DIE), il vise à financer les opérations de valorisation et la modernisation du parc immobilier de l'État en recourant, prioritairement, à la cession d'actifs.

Le compte d'affectation spéciale se compose de deux programmes :

- le programme 721 « Contribution des cessions immobilières au désendettement de l'État » porte la contribution du compte au désendettement de l'État. Cependant, ce programme n'est plus abondé depuis 201826(*) ;

- le programme 723 « Opérations immobilières et entretien des bâtiments de l'État » porte les crédits destinés à financer les dépenses d'entretien à la charge du propriétaire, ainsi que les opérations immobilières structurantes réalisées sur le parc immobilier de l'État.

1. Des recettes revenues à un niveau moyen, sans cession exceptionnelle

En 2025, le CAS connaît une légère hausse de ses recettes, à 365,9 millions d'euros, soit une augmentation de 3,0 % par rapport à l'exécution 2024 (355,2 millions d'euros).

Cette exécution est également légèrement supérieure à la prévision en loi de finances initiale (+ 7,6 %). Surtout, elle demeure à un niveau moyen, proches des niveaux constatés lors des exercices précédents (autour des 300 millions d'euros).

En 2025, le montant des cessions immobilières, de 239,3 millions d'euros, est revenu au niveau constaté antérieurement, hors l'année 2023 qui avait connu des montants exceptionnels de produits de cessions : 199,2 millions d'euros en 2024, 157,1 millions d'euros en 2022, 164,8 millions d'euros en 2021, 157,5 millions d'euros en 2020.

Deuxième source de recettes, les redevances domaniales s'élèvent à 123,9 millions d'euros en 2025 (contre un montant prévisionnel de 110 millions d'euros) et représentent 34 % des recettes. Elles augmentent de 3,4 % par rapport à l'exécution 2024, principalement du fait des concessions et autorisations délivrées sur le domaine public et des revenus du domaine militaire.

Exécution des recettes du budget annexe en 2025

(en % et en millions d'euros)

|

Recettes |

LFI 2024 |

Exécution 2024 |

LFI 2025 |

Exécution 2025 |

Exécution 2025 / exécution 2024 |

Écart d'exécution 2025 |

|

Produits des cessions immobilières |

230 |

199,2 |

230 |

239,3 |

+ 20,1 % |

+ 4,0 % |

|

Produits de redevances domaniales et loyers |

110 |

119,7 |

110 |

124,0 |

+ 3,6 % |

+ 12,7 % |

|

Versements du budget général |

0 |

18,4 |

0 |

2,2 |

- 88,3 % |

|

|

Fonds de concours |

0 |

17,8 |

0 |

0,6 |

- 96,7 % |

|

|

Total |

340 |

355,2 |

340 |

365,9 |

+ 3,0 % |

+ 7,6 % |

Source : commission des finances, d'après les documents budgétaires et la note d'exécution budgétaire 2025 de la Cour des comptes

Dans ce contexte, les redevances domaniales et les loyers représentent désormais une part significative du financement du CAS, avec un tiers des recettes, à 124,0 millions d'euros.

Les deux types de recettes principales du CAS, les cessions immobilières et les redevances et loyers, ont été complétées en 2024 par des recettes plus ponctuelles :

- d'une part, des versements du budget général, à hauteur de 2,2 millions d'euros, correspondant essentiellement à des remboursements effectués par le ministère des armées dans le cadre de sa participation à un ensemble d'opérations conduites à l'étranger par le ministère de l'Europe et des affaires étrangères ;

- d'autre part, des versements de fonds de concours, pour 0,6 million d'euros, liés à un reversement effectué dans le cadre de l'opération de rénovation énergétique de la préfecture de la Drôme pour un montant de 0,5 million d'euros.

2. Une consommation des crédits de paiement en légère diminution, conduisant à accroître l'excédent du compte

Pour 2025, l'exécution des crédits du CAS présente une diminution des décaissements par rapport à l'exécution 2024 :

- la consommation des autorisations d'engagement (AE), pour un montant de 388,8 millions d'euros, est nettement supérieure à l'exécution 2024 (266,5 millions d'euros, soit une baisse de + 45,9 %) et même à l'exécution 2023 (356,0 millions d'euros), en raison de l'engagement de deux opérations importantes portées par le ministère de l'Europe et des affaires étrangères et celui de l'enseignement supérieur et de la recherche ; cette consommation enregistre également un niveau largement plus important que la prévision de la loi de finances initiale pour 2025 (299,7 millions d'euros) ;

- la consommation des crédits de paiement (CP) connaît en revanche une légère réduction, à 267,6 millions d'euros, contre 298,2 millions en exécution 2024 (soit une baisse de - 10,3 %), avec un niveau également inférieur à l'exécution 2023 (458,3 millions d'euros) et à la prévision (299,7 millions d'euros). Cette baisse s'explique principalement par une diminution des dépenses sur les opérations structurantes et celles de réhabilitation.

Exécution des crédits du budget annexe en 2025

(en % et en millions d'euros)

|

Action |

LFI 2024 |

Exécution 2024 |

LFI 2025 |

Exécution 2025 |

Exécution 2025 / exécution 2024 |

Écart d'exécution 2025 |

|

|

[11] Opérations structurantes et cessions |

AE |

140 |

100,2 |

99,7 |

242,2 |

+ 141,8 % |

+ 143,0 % |

|

CP |

140 |

142,3 |

99,7 |

115,0 |

- 19,2 % |

+ 15,3 % |

|

|

[12] Contrôles réglementaires, audits, expertises et diagnostics |

AE |

15 |

12,1 |

15 |

14,9 |

+ 22,6 % |

- 0,7 % |

|

CP |

17 |

12,3 |

15 |

13,4 |

+ 9,0 % |

- 10,4 % |

|

|

[13] Maintenance à la charge du propriétaire |

AE |

48 |

72,8 |

48 |

91,1 |

+ 25,1 % |

+ 89,7 % |

|

CP |

45 |

62,7 |

45 |

78,8 |

+ 25,6 % |

+ 75,0 % |

|

|

[14] Gros entretien, réhabilitation, mise en conformité et remise en état |

AE |

137 |

81,4 |

137 |

40,6 |

- 50,2 % |

- 70,4 % |

|

CP |

138 |

80,8 |

140 |

60,4 |

- 25,2 % |

- 56,8 % |

|

|

Total |

AE |

340 |

266,5 |

299,7 |

388,8 |

+ 45,9 % |

+ 29,7 % |

|

CP |

340 |

298,2 |

299,7 |

267,6 |

- 10,3 % |

- 10,7 % |

|

Note : le programme 721 « Contribution des cessions immobilières au désendettement de l'État » n'étant plus abondé depuis 2018, seules les actions du programme 723 « Opérations immobilières et entretien des bâtiments de l'État » sont présentées.

Source : commission des finances, d'après les documents budgétaires

Après un excédent de 57,0 millions d'euros en 2024, le CAS dégage un nouveau résultat excédentaire de 98,3 millions d'euros en 2025.

En conséquence, le solde cumulé du compte depuis sa création (soit la trésorerie du compte) est porté à 962,4 millions d'euros, ce qui permet de couvrir plus de deux fois le montant des restes à payer. La Cour des comptes propose ainsi d'utiliser « une partie du solde pour abonder le programme 721 dont l'objectif est la réduction de la dette. »27(*).

B. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL : LA PÉRENNITÉ DU COMPTE D'AFFECTATION SPÉCIALE EST FRAGILISÉE PAR L'AFFAIBLISSEMENT TENDANCIEL DES RECETTES AINSI QUE PAR LA PERSPECTIVE DE LA CRÉATION D'UNE FONCIÈRE DE L'ETAT

1. L'impasse de la politique qui consiste à « céder pour entretenir »

Les moyens du CAS pour impulser la politique immobilière de l'État sont très limités au regard de l'étendue du parc immobilier de l'État.

Rapporté à la valeur du patrimoine de l'État (73,6 milliards d'euros), le CAS « Gestion du patrimoine de l'immobilier de l'État » représente un instrument marginal pour la politique immobilière de l'État.

De même, le compte d'affectation spéciale ne représente qu'une part infime des crédits de l'État consacrés à l'immobilier : l'effort d'investissement supporté par le CAS représente en moyenne annuelle 11 % des dépenses d'investissement immobilier de l'État sur la période 2015-2024 (cette part descend même à 7 % sur la période 2021-2024 post crise sanitaire).

Part du CAS dans l'effort d'investissement immobilier de l'État

(en millions d'euros et en pourcentages)

|

Investissement (décaissements) |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

CAS |

314 |

212 |

143 |

278 |

233 |

309 |

234 |

180 |

255 |

150 |

|

Total investissements de l'État |

1 667 |

1 669 |

1 795 |

1 763 |

1 886 |

1 934 |

2 226 |

3 119 |

3 462 |

2 135 |

|

Proportion du CAS |

19 % |

13 % |

8 % |

10 % |

12 % |

16 % |

9 % |

6 % |

7 % |

7 % |

Source : document de politique transversale « Politique immobilière de l'État »

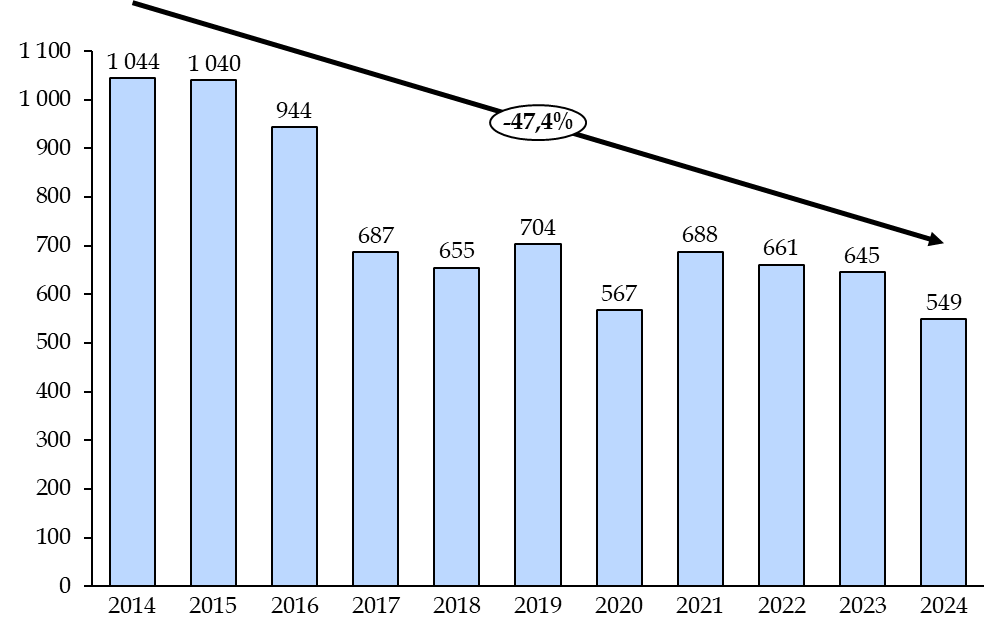

Surtout, ces moyens ont vocation à diminuer. En effet, les principales recettes du CAS sont issues des cessions de biens. Or, les biens immobiliers les plus « liquides » - c'est-à-dire les plus facilement cessibles - ont été vendus au cours des quinze dernières années. Comme le démontre le graphique ci-dessous, le nombre de cessions a ainsi continuellement diminué depuis une décennie, passant de 1 044 biens cédés en 2014 à seulement 549 biens cédés en 2023. À l'inverse, les biens plus complexes occupent une place de plus en plus importante au sein du stock géré par la DIE : selon la Cour des comptes, trois quarts des 1 636 biens immobiliers déclarés inutiles et remis au Domaine fin 2022 sont « difficiles », « très difficiles » ou « improbables » à céder.

Aussi, le CAS « Gestion du patrimoine immobilier de l'État », qui est alimenté par les cessions et dont l'objet est de « céder pour entretenir », repose aujourd'hui sur un modèle économique appelé à devenir insoutenable.

Évolution du nombre de biens cédés entre 2014 et 2024

Source : commission des finances du Sénat, d'après le document de politique transversale

2. La perspective de la création d'une foncière de l'État interroge l'avenir du compte d'affectation spéciale

Présentée par le ministre chargé des comptes publics à l'occasion du conseil de l'immobilier de l'État (CIE) du 29 février 202428(*), la réforme de la foncière d'État vise à répondre à plusieurs objectifs :

- accélérer la transition écologique et la sobriété immobilière, et notamment la réduction des surfaces tertiaires occupées de 25 % en dix ans ;

- optimiser la gestion et valoriser le patrimoine immobilier de l'État, qui constitue un élément structurant de la présence des services publics dans les territoires ;

- mieux adapter les espaces aux nouvelles modalités de travail et améliorer les conditions de travail des agents ;

- garantir la pertinence des investissements immobiliers de l'État et responsabiliser l'occupant sur le coût de son immobilier ;

- renforcer l'attractivité et accélérer la professionnalisation de la filière immobilière de l'État, en renforçant les identités des métiers concernés et en valorisant les parcours de carrière.

Cette nouvelle organisation, recommandée par un rapport conjoint de l'Inspection générale des finances et du Conseil général de l'environnement et du développement durable29(*), s'inscrit ainsi dans « une gestion immobilière responsable, durable et sobre ». Dans ce cadre, l'incitation des ministères à la rationalisation, à la mutualisation et à la rénovation de leurs bâtiments passerait par le versement de loyers payés par les occupants.

Ce projet, retardé par une censure du Conseil constitutionnel comme cavalier budgétaire30(*), fait l'objet de la proposition de loi visant à moderniser la gestion du patrimoine immobilier de l'État, actuellement à l'examen devant le Parlement.

À compter de 2027, la place du CAS dans l'organisation de la politique immobilière de l'État aura donc vocation à devenir de plus en plus marginale, à mesure que les biens immobiliers de l'État seront transférés à la foncière.

* 1 Amendement n° II-2183 du 18 janvier 2025.

* 2 Cour des comptes, note d'exécution budgétaire 2025 - Mission « Gestion des finances publiques ».

* 3 Ibid.

* 4 Ibid.

* 5 Loi n° 2025-1173 du 8 décembre 2025 de finances de fin de gestion pour 2025.

* 6 Cour des comptes, note d'exécution budgétaire 2025 - Mission « Gestion des finances publiques ».

* 7 Rapport n° 743, tome II, annexe 15, volume 1 (2024-2025) de M. Claude NOUGEIN, déposé le 18 juin 2025 : Gestion des finances publiques - Crédits non répartis - Transformation et fonction publiques

* 8 Rapport général n° 139 (2025-2026), tome III, annexe 14, de M. Claude NOUGEIN, déposé le 24 novembre 2025.

* 9 Auditions de la DGFiP par le rapporteur spécial dans le cadre du PLF 2026.

* 10 Cour des comptes, La lutte contre la fraude fiscale, rapport public thématique, 16 décembre 2025.

* 11 Pour plus de détails, le lecteur est invité à se reporter au rapport de la mission d'information de la commission des finances relative à la lutte contre la fraude et l'évasion fiscales.

* 12 Il s'agit également d'une recommandation formulée dans le rapport de la mission d'information de la commission des finances relative à la lutte contre la fraude et l'évasion fiscales.

* 13 Cour des comptes, note d'exécution budgétaire 2025 - Mission « Gestion des finances publiques ».

* 14 Comme évoqué dans le rapport général n° 139 (2025-2026), tome III, annexe 14, de M. Claude NOUGEIN, déposé le 24 novembre 2025.

* 15 Cour des comptes, Note sur l'exécution budgétaire 2025 - Mission « Crédits non répartis ».

* 16 Ibid.

* 17 Ibid.

* 18 Rapport annuel de performances pour 2025 - Mission « Crédits non répartis »

* 19 Cour des comptes, Note sur l'exécution budgétaire 2025 - Mission « Crédits non répartis ».

* 21 Cour des comptes, Note sur l'exécution budgétaire 2025 - Mission « Crédits non répartis ».

* 22 Dans le cadre de la loi de finances initiale pour 2024, la subvention versée à l'INSP a été transférée au programme 129 « Coordination du travail gouvernemental » de la mission « Direction de l'action du Gouvernement ».

* 23 Bien que placé sous la responsabilité du secrétariat général du MEFSIN, le programme 368 relève du ministère de la transformation et de la fonction publiques.

* 24 Proposition de loi n° 1796 visant à moderniser la gestion du patrimoine immobilier de l'État.

* 25 Article 47 de la loi n° 2005 1719 du 30 décembre 2005 de finances pour 2006.

* 26 Il ne peut pas être supprimé, car l'article 7 de la loi organique n° 2001 692 du 1er août 2001 relative aux lois de finances (LOLF) impose qu'un compte d'affectation spéciale comporte au moins deux programmes.

* 27 Cour des comptes, note d'exécution budgétaire 2025, compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État », avril 2026.

* 28 Communiqué de presse du 1er mars 2024, « Lancement des travaux du Conseil de l'immobilier de l'État sur le projet de foncière de l'État pour une gestion immobilière responsable, durable et sobre ».

* 29 Inspection générale des finances, Conseil général de l'environnement et du développement durable, « Immobilier de l'État : une nouvelle architecture pour professionnaliser », avril 2022.

* 30 Conseil constitutionnel, décision n° 2025-874 DC du 13 février 2025, Loi de finances pour 2025.