DEUXIÈME PARTIE :

LA VULNÉRABILITÉ

FRANÇAISE ET EUROPÉENNE

AUX PÉNURIES EST

AGGRAVÉE PAR LES PROFONDES MUTATIONS DE L'INDUSTRIE DU

MÉDICAMENT

I. LA FRAGILITÉ CROISSANTE DE CHAÎNES DE PRODUCTION PHARMACEUTIQUES OPÉRANT À L'ÉCHELLE MONDIALE, INTERDÉPENDANTES ET PEU RÉACTIVES

A. DES CONTRAINTES DE PRODUCTION CROISSANTES À L'ORIGINE D'UNE MONDIALISATION ET D'UNE FORTE CONCENTRATION DES INDUSTRIES DE SANTÉ

1. Des conditions de production de plus en plus contraintes

a) Des cycles de production longs et peu ajustables

Le processus de fabrication d'un médicament est, par nature, complexe et difficilement ajustable lorsqu'il s'agit de faire face, dans des délais contraints, à des perturbations du cycle de production ou des fluctuations imprévues de la demande. La durée du cycle de production d'un médicament, qui court de la synthèse des principes actifs jusqu'au contrôle de la qualité du produit fini en passant par le façonnage et le conditionnement, est en effet évaluée à quatre à six mois pour un produit pharmaceutique classique 79 ( * ) .

Cette durée est significativement supérieure dans le cas de produits injectables 80 ( * ) dont la production requiert un haut niveau de technicité. Parmi ces produits figurent les vaccins ainsi que de nombreux médicaments utilisés à l'hôpital , dont des anesthésiants, des anticancéreux et des antibiotiques. Il faut compter, pour la fabrication d'un vaccin, entre six mois, dans le cas d'un vaccin contre la grippe, et 36 mois, pour la production d'un vaccin contenant plusieurs valences. Il est à noter que près de 70 % du temps de production d'un vaccin est consacré aux procédures de contrôle de qualité 81 ( * ) .

b) Un environnement réglementaire exigeant

• La fabrication d'un médicament doit satisfaire un grand nombre d'exigences réglementaires à caractère sanitaire et environnemental, destinées à garantir la sécurité du patient, qui nécessitent des aménagements importants des chaînes de production.

Le respect des bonnes pratiques de fabrication (BPF) conditionne l'agrément par les agences européennes de sécurité du médicament des fournisseurs de substances pharmaceutiques actives et d'excipients et des entreprises pharmaceutiques autorisées à commercialiser leurs médicaments sur les marchés des États membres ou le marché européen. La Commission européenne a publié un guide des BPF reprenant les lignes directrices définies par la directive 2003/94/CE 82 ( * ) , qui sert de référence dans l'évaluation des demandes d'AMM des médicaments à usage humain et l'inspection de leurs sites de production.

Les normes européennes de qualité et environnementales contraignent les laboratoires à produire de nombreux produits dans des locaux séparés et confinés , notamment s'agissant des médicaments injectables d'origine biologique ou biotechnologiques ainsi que des médicaments toxiques ou sensibilisants, tels que les anticancéreux, les antibiotiques et les hormones.

L'impact de la mise en oeuvre imminente de la sérialisation , en application de la directive 2011/62/UE dite « Médicaments falsifiés » 83 ( * ) , inquiète l'ensemble des acteurs du secteur pharmaceutique. Comme l'a rappelé Mme Anne Carpentier 84 ( * ) , directrice des affaires pharmaceutiques du Leem, « à partir de février 2019, le code Datamatrix figurant sur chaque boîte de médicament devra ainsi contenir un numéro de série unique en plus des informations habituelles, comme le numéro du lot. [...] Le temps que de telles modifications au niveau des systèmes d'impression soient mises en place, il faudra suspendre les lignes de fabrication. »

• La complexification de ces contraintes réglementaires peut fragiliser l'approvisionnement d'un médicament.

C'est notamment le cas lorsque les normes applicables diffèrent selon les zones géographiques de commercialisation : le fabricant doit alors mettre sa chaîne de production en conformité avec les exigences locales et solliciter une modification de son AMM dans des délais généralement peu souples.

Chaque grande région du monde (Europe, États-Unis, Chine...) ayant par ailleurs fait le choix de ses propres pharmacopées et références en termes de posologie et de conditionnement, l'insuffisante coordination entre les agences sanitaires d'une zone géographique à l'autre dans la définition des exigences réglementaires complique l'interchangeabilité des produits et la redirection des flux d'un médicament d'un marché vers un autre en cas de tension d'approvisionnement.

• La multiplication des normes de sécurité sanitaire et environnementales, qui suppose des investissements lourds et coûteux, est par ailleurs mise en avant par le Leem pour expliquer l'externalisation croissante des capacités de production . Les représentants de l'industrie pharmaceutique soulignent en ce sens que « concernant les anciens produits, la décroissance progressive du prix des médicaments, conjuguée à l'accroissement des normes européennes, conduit à l'arrêt progressif des productions de substances actives sur les sites européens au profit de productions dans les pays asiatiques (Inde, Chine) où les coûts de production sont plus réduits, et où les producteurs sont affranchis des contraintes RSE 85 ( * ) et environnementales qui pèsent sur l'industrie européenne. » 86 ( * )

2. Une concentration de la production des substances pharmaceutiques actives en Inde, en Chine et en Asie du Sud-Est

La conséquence directe de l'augmentation des coûts de production, dans un contexte de prix de vente administrés peu élastiques dans plusieurs pays européens, est la concentration et l' internationalisation des sites de production .

a) L'internationalisation des sites de production

Les grandes entreprises pharmaceutiques, désormais engagées dans des stratégies mondiales, ont poursuivi une rationalisation de leurs coûts de production en sous-traitant la fabrication des matières premières à usage pharmaceutique (substances pharmaceutiques actives et excipients) à des pays disposant d'une main-d'oeuvre moins onéreuse et soumis à des exigences réglementaires au moins initialement moins contraignantes .

Selon l'EMA, « près de 40 % des médicaments finis commercialisés dans l'Union européenne proviennent de pays tiers et 80 % des fabricants de substances pharmaceutiques actives utilisées pour des médicaments disponibles en Europe sont situés en dehors de l'Union . » 87 ( * )

À titre de comparaison, la proportion de fabricants extra-européens de substances pharmaceutiques actives était de 20 % il y a trente ans 88 ( * ) .

Dans ce contexte, Mme Catherine Simmonin 89 ( * ) , secrétaire générale de la Ligue contre le cancer, a relevé devant votre mission d'information que « les trente-cinq molécules de base en oncologie sont fabriquées en Orient, notamment en Chine, par trois fabricants . Les lignes de fabrication sont contrôlées par la Food and Drug Administration qui arrête la fabrication en cas de problème de sécurité ou d'anomalies. Brusquement, la matière de base disparaît alors du monde entier. Aucun façonnier dans un laboratoire ne peut la fabriquer, alors qu'elle sert au quotidien et ne peut être remplacée par des innovations. »

b) La concentration parallèle de la production entre les mains de quelques fournisseurs

• Le marché pharmaceutique poursuit dans le même temps un mouvement de concentration qui fragilise fortement sa capacité à répondre de façon réactive à des incidents de production ou des aléas de la demande . Selon un rapport de 2011 90 ( * ) de l'institut IMS 91 ( * ) de collecte et d'analyse de données de santé, plus de 50 % des produits inscrits en rupture d'approvisionnement sur la liste de la FDA en octobre 2011 ne disposaient que de deux fournisseurs ou moins .

La direction générale de la santé du ministère de la santé (DGS) souligne à ce titre que « compte tenu de la concentration de la production, une rupture chez un laboratoire [notamment lorsque la demande mondiale s'accroît] peut entraîner une rupture chez ses concurrents, qui ne sont pas en mesure d'adapter rapidement leur capacité de production pour répondre à la totalité de la demande. » 92 ( * )

• Ce phénomène de concentration ne signifie pas pour autant que les entreprises pharmaceutiques pâtissent de ventes en berne. Au contraire, le rapport précité de l'institut IMS indique que le revenu mensuel des ventes des 168 produits déclarés en rupture sur la liste de la FDA en octobre 2011 avait augmenté de 250 millions de dollars en 2006 à 350 millions de dollars en 2011, soit une progression de 40 % en cinq ans.

Des représentants du personnel de l'entreprise Sanofi ont ainsi dénoncé une stratégie industrielle caractérisée par un modèle de concentration des capacités de production sur quelques sites « hyper-productifs » , à la faveur de plusieurs fermetures et cessions de sites en France et à l'étranger, avec pour effet de maximiser les risques en cas de problème industriel .

3. Dans ce contexte, un décrochage de l'industrie française et européenne

a) Une perte d'attractivité de la France pour l'investissement et le développement pharmaceutiques

Les faiblesses de l'appareil productif pharmaceutique dans notre pays se traduisent par un ralentissement des investissements dans les sites de production localisés sur notre territoire, et un décrochage de l'attractivité de la France pour le développement de nouveaux médicaments . En juin 2017, le Leem indiquait que « sur les 206 médicaments chimiques autorisés par l'EMA entre 2012 et 2016, 16 sont produits en France, contre 65 en Allemagne, ou encore 57 au Royaume-Uni » 93 ( * ) . Sur la même période, « sur les 76 autorisations de mise sur le marché (AMM) délivrées par [l'EMA] pour des médicaments biologiques, seuls 5 médicaments sont produits en France, contre 21 en Allemagne, ou 12 en Italie. »

Selon les données publiées par les enquêtes d'octobre 2014 94 ( * ) et de juin 2017 95 ( * ) de l'observatoire des investissements productifs pharmaceutiques et biotechnologiques en France 96 ( * ) , 170 sites de production de médicaments étaient recensés en France en 2015 , contre 224 en 2013, soit une baisse de plus de 24 % en deux ans. Parmi ces sites, 135 étaient consacrés à la fabrication de médicaments chimiques en 2015, contre 190 en 2013, soit une diminution de près de 29 %.

Les investissements dans les sites de production de médicaments chimiques sur la période 2010-2013 ont été très majoritairement destinés à leur adaptation aux standards réglementaires, pour plus de trois quarts des sites : 80 % des sommes investies ont ainsi porté sur l'outil de production existant, quand 10 % seulement ont été consacrés à la construction et au foncier 97 ( * ) .

b) Une production majoritairement opérée à l'étranger

S'agissant des médicaments...

Dans ces conditions, seule une part limitée des médicaments remboursés par l'assurance maladie est effectivement produite sur notre territoire . Une étude d'octobre 2014 98 ( * ) pour le Leem indique que « les principaux médicaments en ville remboursés sont produits à hauteur de 22 % en France . »

Ce chiffre cache de fortes disparités en fonction du taux de remboursement : mieux le médicament est remboursé, moins il est produit en France - seuls 10 % des médicaments remboursés à 100 % sont ainsi produits en France 99 ( * ) .

Le constat est plus préoccupant encore s'agissant des médicaments destinés à l'hôpital : l'étude précitée rappelle que « les principaux médicaments à l'hôpital sont produits à hauteur de 17 % en France » et que « les médicaments de la classe L à l'hôpital dont les anticancéreux sont produits à hauteur de 2 % en France, insuffisant au regard de la priorité donnée à la lutte contre le cancer. »

... mais plus encore des substances pharmaceutiques actives

• La part de la fabrication des substances pharmaceutiques actives intervenant à l'étranger est bien plus importante encore. Selon un rapport du Pôle interministériel de prospective et d'anticipation des mutations économiques (Pipame) de 2017 100 ( * ) , « 35 % des matières premières utilisées dans la fabrication des médicaments en France provenaient de trois pays : l'Inde, la Chine et les États-Unis. »

Ce rapport a dénombré, en 2016, 128 sites de production de médicaments en France et 92 sites de production de principes actifs 101 ( * ) , dont 85 % produisent des principes actifs pour des tiers ou en sous-traitance. Le syndicat de l'industrie chimique organique de synthèse et de la biochimie (Sicos) précise toutefois que les sites français produisant des substances pharmaceutiques actives « peuvent ne pas mettre en oeuvre toutes les étapes de la chaîne de fabrication mais seulement les dernières d'entre elles et donc s'approvisionner en intermédiaires et dans tous les cas en matières premières de base. Ces matières ne sont aujourd'hui plus toutes disponibles en Europe mais bien souvent uniquement en Asie. Sans une filière chimie forte dans notre pays, ou au moins en Europe, il est peu probable in fine que toutes les MPUP puissent être fabriquées en France. » 102 ( * )

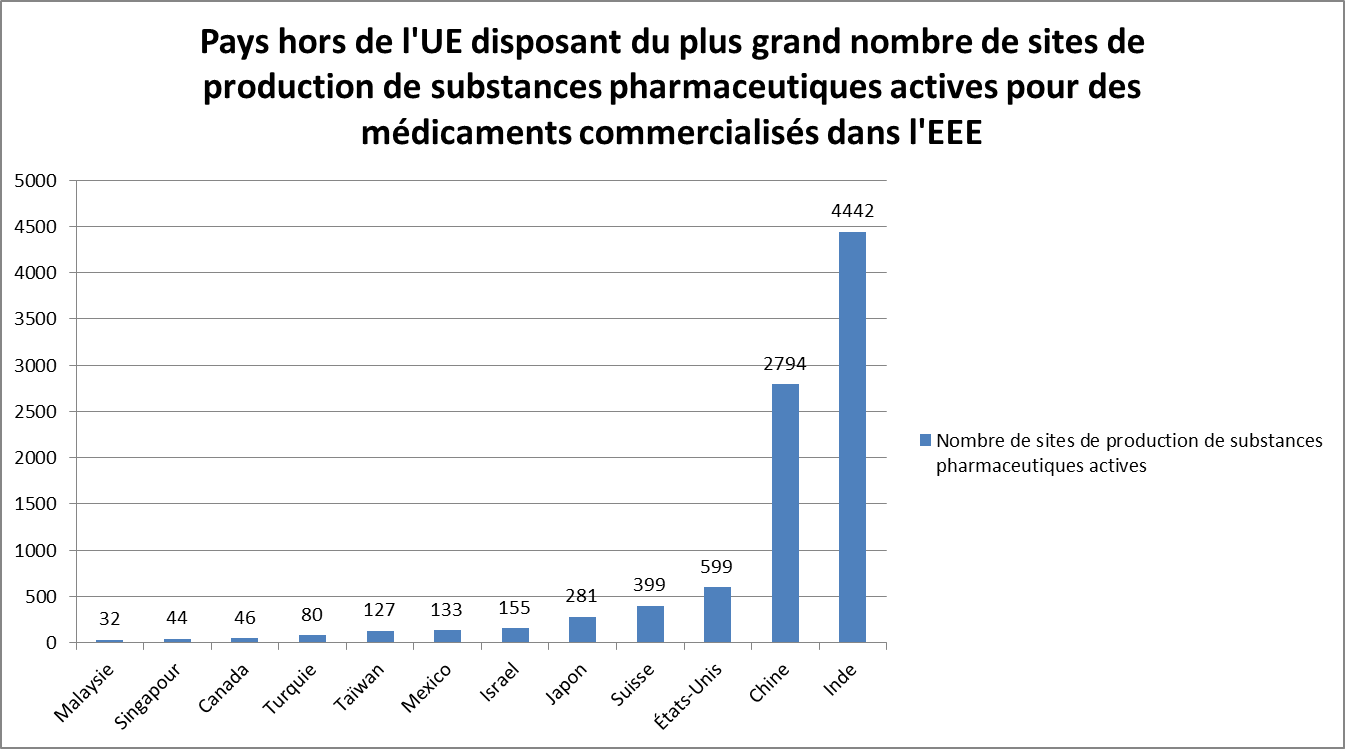

• Au 30 juillet 2018, 2 335 sites de production de substances pharmaceutiques actives étaient situés dans l'EEE, soit 20 % seulement des sites de production de substances pharmaceutiques actives enregistrés dans la base de données EudraGMDP 103 ( * ) . Près de 9 500 sites étaient localisés dans des pays tiers 104 ( * ) .

L'Inde (4 442 sites de fabrication) et la Chine (2 794 sites de fabrication) concentrent à elles seules 61 % des sites de production de substances pharmaceutiques actives enregistrés à la même date dans la base EudraGMDP, destinées à des médicaments commercialisés dans l'EEE.

D'autres économies développées ont néanmoins conservé des capacités de fabrication de substances pharmaceutiques actives non négligeables, dont les États-Unis (599 sites), la Suisse (399 sites) et le Japon (281 sites).

Source : EudraGDMP (données au 30 juillet 2018)

• Outre de moindres coûts de production, en raison d'une plus forte compétitivité de la main d'oeuvre disponible, d'une moindre pression réglementaire et de dépenses énergétiques mieux maîtrisées, la sous-traitance de la production des substances pharmaceutiques actives aux pays asiatiques présente l'avantage de dégager des effets d'échelle : les fabricants de cette zone s'engagent sur des volumes de production massifs à destination de nombreux clients mondialisés.

* 79 Tel qu'un médicament chimique administré par voie orale.

* 80 Les médicaments injectables ont ainsi représenté plus de la moitié des produits signalés en tension ou rupture d'approvisionnement à l'ANSM en 2017.

* 81 La libération d'un lot de vaccins pouvant donner lieu, selon les données communiquées par la direction de l'entreprise Sanofi, jusqu'à 1 000 contrôles de qualité effectués tant par le laboratoire lui-même que par des laboratoires et organismes extérieurs, en fonction du vaccin et du nombre d'antigènes, notamment par des laboratoires indépendants appartenant au réseau des laboratoires officiels de contrôle des médicaments (OMCL) qui assistent les autorités réglementaires dans le contrôle des médicaments avant leur commercialisation sur le marché européen.

* 82 Directive 2003/94/CE de la Commission du 8 octobre 2003 établissant les principes et lignes directrices de bonnes pratiques de fabrication concernant les médicaments à usage humain et les médicaments expérimentaux à usage humain.

* 83 Directive 2011/62/UE du Parlement européen et du Conseil du 8 juin 2011 modifiant la directive 2001/83/CE instituant un code communautaire relatif aux médicaments à usage humain, en ce qui concerne la prévention de l'introduction dans la chaîne d'approvisionnement légale de médicaments falsifiés.

* 84 Audition par la mission d'information le 12 juillet 2018.

* 85 Responsabilité sociale des entreprises.

* 86 Éléments d'information transmis par le Leem à la mission d'information.

* 87 EMA, « European and US regulators agree on mutual recognition of inspections of medicines manufacturers », communiqué de presse du 2 mars 2017 : http://www.ema.europa.eu/docs/en_GB/document_library/Press_release/2017/03/WC500222354.pdf

* 88 Académie nationale de pharmacie, « Médicaments : ruptures de stocks, ruptures d'approvisionnement - Une problématique polymorphe, diversité d'origines, solutions plurielles - Recommandations », 20 mars 2013 : http://acadpharm.org/dos_public/Recommandations_ruptures_de_stocks_et_appro_VF_2013.04.24.pdf

* 89 Audition par la mission d'information le 19 juillet 2018.

* 90 IMS Institute for Healthcare Informatics, « Drug Shortages: A closer look at products, suppliers and volume volatility », novembre 2011.

* 91 Désormais dénommé IQVIA.

* 92 Éléments d'information transmis par la DGS à la mission d'information.

* 93 Leem, « Restaurer l'attractivité du territoire pour les investissements de santé », communiqué de presse du 20 juin 2017 ( http://www.leem.org/presse/observatoire-2016-des-investissements-productifs-pharmaceutiques-et-biotechnologiques-en ).

* 94 Observatoire 2014 sur les investissements productifs pharmaceutiques et biotechnologiques en France, 14 octobre 2014 (cabinet Arthur D. Little).

* 95 Observatoire 2016 sur les investissements productifs pharmaceutiques et biotechnologiques en France, 20 juin 2017 (cabinet KPMG).

* 96 Mis en place par le Leem et le cluster « Polepharma ».

* 97 Observatoire 2014 sur les investissements productifs pharmaceutiques et biotechnologiques en France, 14 octobre 2014 (cabinet Arthur D. Little).

* 98 Roland Berger Strategy Consultants, Comment relancer la production pharmaceutique en France ? , étude d'octobre 2014 pour le Leem.

* 99 Cette proportion s'établit à 23 % pour les médicaments remboursés à hauteur de 65 %, à 36 % pour les médicaments remboursés à hauteur de 30 % et à 49 % pour les médicaments remboursés à hauteur de 15 % ( ibidem ).

* 100 Pipame, Enjeux et perspectives des producteurs pour tiers de principes actifs et de médicaments , rapport final du cabinet Alcimed, mars 2017.

* 101 Dont 85 % pour la production de médicaments chimiques.

* 102 Éléments d'information transmis par le Sicos à la mission d'information.

* 103 Ces éléments sont retracés par la base de données européenne EudraGMDP, administrée par l'EMA et alimentée par les agences européennes de sécurité du médicament. Cette base vise à recenser les sites de production de substances pharmaceutiques actives pour la fabrication de produits pharmaceutiques commercialisés dans l'EEE ; elle n'est cependant à jour que pour 20 % de l'ensemble des sites européens selon le Sicos, avec de fortes disparités de renseignement selon les pays.

* 104 Non parties à l'accord sur l'EEE.