Rapport d'information n° 31 (2018-2019) de MM. Alain HOUPERT et Yannick BOTREL , fait au nom de la commission des finances, déposé le 10 octobre 2018

Disponible au format PDF (8,2 Moctets)

-

LES PRINCIPALES OBSERVATIONS

ET RECOMMANDATIONS

DE VOS RAPPORTEURS SPÉCIAUX

-

AVANT-PROPOS

-

I. SOUMIS À UN ENCADREMENT

RÉGLEMENTAIRE DÉVELOPPÉ ET PORTEURS D'ENJEUX MAJEURS, LES

PAIEMENTS DES AIDES EUROPÉENNES À L'AGRICULTURE ONT VALU À

LA FRANCE DE LOURDES SANCTIONS FINANCIÈRES DU FAIT D'UNE MAUVAISE

GESTION

-

A. UN STRICT ENCADREMENT RÉGLEMENTAIRE DES

PAIEMENTS AGRICOLES

-

1. Un principe de « gestion

partagée » et contrôlée par les institutions

européennes, ou l'affirmation de l'autonomie du budget

européen

-

2. Les règles d'organisation, des organismes

payeurs nationaux soumis à agrément

-

3. Les règles fonctionnelles imposent aux

organismes payeurs de s'assurer de la régularité de leurs

versements et d'en garantir la contrôlabilité

-

a) Aperçu général

-

b) Le système intégré de

gestion et de contrôle (SIGC), un corpus d'exigences destiné

à assurer la conformité de la plus grande masse de

dépenses agricoles du budget européen qui induit une forte

pression de contrôle

-

(1) Le SIGC...

-

(2) ... induit, théoriquement, une forte

pression de contrôle

-

c) Les aides non surfaciques du deuxième

pilier

-

d) Le contrôle de

conditionnalité

-

a) Aperçu général

-

1. Un principe de « gestion

partagée » et contrôlée par les institutions

européennes, ou l'affirmation de l'autonomie du budget

européen

-

B. DES ENJEUX CONSIDÉRABLES POUR LA

« FERME FRANCE » ET POUR LES FINANCES PUBLIQUES

-

1. Les aides européennes, une contribution

majeure aux revenus agricoles qui conduit à souligner les enjeux d'une

exécution correcte des paiements

-

a) Un budget agricole européen composite

marqué par une grande diversité des aides accessibles

-

b) Le poids des concours européens dans

l'économie agricole est considérable

-

(1) Malgré la réduction de la part de

la France dans le budget agricole européen

-

(2) Les aides européennes sont vitales pour

de nombreuses exploitations agricoles

-

a) Un budget agricole européen composite

marqué par une grande diversité des aides accessibles

-

2. La mauvaise exécution des paiements a

exercé des impacts très négatifs pour les finances

publiques et pour les exploitants agricoles eux-mêmes

-

a) Une source de détérioration de nos

ratios budgétaires, d'atteinte aux principes de notre droit

budgétaire et de désordres dans la gestion des politiques

agricoles

-

(1) Une détérioration des

« retours européens »

-

(2) Une inflation des dépenses

budgétaires nationales...

-

(3) ... dans des conditions altérant la

sincérité des lois de finances...

-

(4) ... et la qualité de la gestion des

priorités de notre politique agricoles

-

(5) Des palliatifs insuffisants : la

provision pour dépenses « imprévisibles »,

déjà une décrue préoccupante

-

b) Des répercussions très

négatives pour les exploitants agricoles

-

(1) Des retards de paiement des aides

bientôt comblés ?

-

(2) Une succession d'apports de trésorerie

remboursables symptômes d'un défaut de pilotage du retour à

la normale et qui comportent d'évidentes limites pour les

agriculteurs

-

(3) Des reversements pour trop

perçus ?

-

a) Une source de détérioration de nos

ratios budgétaires, d'atteinte aux principes de notre droit

budgétaire et de désordres dans la gestion des politiques

agricoles

-

1. Les aides européennes, une contribution

majeure aux revenus agricoles qui conduit à souligner les enjeux d'une

exécution correcte des paiements

-

C. DES REFUS D'APUREMENT MASSIFS, DES PERSPECTIVES

INCERTAINES

-

A. UN STRICT ENCADREMENT RÉGLEMENTAIRE DES

PAIEMENTS AGRICOLES

-

II. LES PAIEMENTS DES AIDES AGRICOLES : DES

ERREMENTS RÉSULTATS D'UNE INFRASTRUCTURE DE GESTION DÉFECTUEUSE

ENGAGEANT PLEINEMENT LA RESPONSABILITÉ DES AUTORITÉS

PUBLIQUES

-

A. REFUS D'APUREMENT ET RETARDS DE PAIEMENT, DES

MOTIFS PLURIELS DONT L'ÉLUCIDATION DOIT PROGRESSER

-

1. Les refus d'apurement sont principalement

motivés par des manquements au titre de la conformité

-

2. Les défaillances de l'infrastructure de

gestion des paiements agricoles touchent toutes ses composantes, appelant

à dépasser les seules explications techniques

-

3. Une mauvaise estimation chronique des

conséquences opérationnelles des dysfonctionnements de la

chaîne de paiement des aides agricoles

-

4. Au-delà de la responsabilité des

opérateurs, une responsabilité de gouvernance qu'il convient de

mieux suivre

-

1. Les refus d'apurement sont principalement

motivés par des manquements au titre de la conformité

-

B. LES CORRECTIONS FINANCIÈRES

TÉMOIGNENT PAR PLUSIEURS ASPECTS D'UNE ORGANISATION PERFECTIBLE DE LA

CHAÎNE DE PAIEMENTS AGRICOLES

-

1. Une distribution des rôles complexe

marquée par des délégations en cascade qui aboutissent

à une confusion des genres

-

2. Plusieurs organismes payeurs

-

3. Des interventions difficiles à

piloter

-

4. Des coûts de gestion peu

maîtrisés qui appellent une clarification, nécessaire

à leur réduction et qui doivent être pleinement pris en

compte dans les choix publics

-

5. Des systèmes informatiques

défaillants

-

1. Une distribution des rôles complexe

marquée par des délégations en cascade qui aboutissent

à une confusion des genres

-

C. AMÉLIORER LE

THERMOMÈTRE ?

-

A. REFUS D'APUREMENT ET RETARDS DE PAIEMENT, DES

MOTIFS PLURIELS DONT L'ÉLUCIDATION DOIT PROGRESSER

-

I. SOUMIS À UN ENCADREMENT

RÉGLEMENTAIRE DÉVELOPPÉ ET PORTEURS D'ENJEUX MAJEURS, LES

PAIEMENTS DES AIDES EUROPÉENNES À L'AGRICULTURE ONT VALU À

LA FRANCE DE LOURDES SANCTIONS FINANCIÈRES DU FAIT D'UNE MAUVAISE

GESTION

-

TRAVAUX DE LA COMMISSION :

AUDITION POUR SUITE À DONNER

-

LISTE DES PERSONNES ENTENDUES

-

ANNEXES

-

ANNEXE N° 1

SYNTHÈSE DES RECOMMANDATIONS DE LA COUR DES COMPTES

-

ANNEXE N° 2

RISQUES DE REFUS D'APUREMENT SELON LA RÉPONSE AU QUESTIONNAIRE BUDGÉTAIRE DES RAPPORTEURS SPÉCIAUX DANS LE CADRE DU PROJET DE LOI DE FINANCES POUR 2018

-

ANNEXE N° 3

CONCLUSIONS DU RAPPORT IGF-CGAAER SUR LA CHAÎNE DES PAIEMENTS AGRICOLES

-

ANNEXE N° 4 :

COMMUNICATION DE LA COUR DES COMPTES À LA COMMISSION DES FINANCES

N° 31

SÉNAT

SESSION ORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 10 octobre 2018 |

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur l' enquête de la Cour des comptes sur la chaîne de paiement des aides agricoles versées par l' Agence de services et de paiement ,

Par MM. Alain HOUPERT et Yannick BOTREL,

Sénateurs

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Mme Fabienne Keller, MM. Philippe Dominati, Charles Guené, Jean-François Husson, Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

LES PRINCIPALES OBSERVATIONS

ET

RECOMMANDATIONS

DE VOS RAPPORTEURS SPÉCIAUX

|

Les principales observations Observation n° 1 : Les aides européennes apportent une contribution indispensable aux revenus agricoles et, ainsi, à l'économie agricole, ce qui conduit à souligner les enjeux toujours majeurs, et souvent vitaux, d'une exécution correcte des paiements agricoles. Observation n° 2 : Dans le cadre de la politique agricole commune, la France se voit confier une responsabilité de mise en oeuvre des paiements agricoles réalisés à partir des dotations du budget européen. Il est reconnu qu'il s'agit là d'une intervention déléguée, conception conforme au développement d'un pouvoir budgétaire européen autonome, qui s'accompagne d'un encadrement très fourni de l'intervention des États et d'une forte surveillance, de principe, exercée sur eux. Observation n° 3 : La mauvaise exécution des paiements des aides agricoles a exercé des impacts très négatifs pour les finances publiques. Les refus d'apurement prononcés contre la France ont coûté plus de 2 milliards d'euros au budget général entre 2010 et 2017. Ils ont réduit d'autant les retours en provenance du budget européen. Trop souvent non financés dans les lois de finances initiales, ils ont affecté considérablement la sincérité budgétaire et ont obligé les gestionnaires à des arbitrages en cours de gestion pouvant conduire à des reports de paiement subis in fine par les exploitants. Observation n° 4 : Les mesures prises pour limiter l'impact des refus d'apurement et le décalage considérable des calendriers de paiements des différentes campagnes agricoles lié aux défaillances de notre infrastructure de paiement - les apports de trésorerie remboursables (ATR)- ont été utiles mais sans pouvoir aucunement représenter un équivalent acceptable aux aides attendues par les exploitants. Observation n° 5 : Le retour à un calendrier plus satisfaisant des paiements a été facilité par les améliorations coûteuses apportées à certains instruments indispensables à la gestion des soutiens agricoles -le registre parcellaire graphique (RPG) en particulier -, mais, outre que ces améliorations ont été trop longtemps différées du fait de tergiversations inacceptables, certaines des composantes de la normalisation du calendrier des paiements apparaissent critiquables. Un certain nombre d'aides ont été versées sans assurance suffisante de leur régularité. En outre, une forme de discrimination est intervenue, à l'issue de laquelle les paiements au titre des aides du second pilier, pourtant les plus mal couvertes, pour certaines d'entre elles, par les ATR, ont été moins rapidement remis en ordre de marche. Observation n° 6 : Les dysfonctionnements de la chaîne de paiements agricoles, au contraire de la présentation monocausale qui a traditionnellement prévalu pour en attribuer la responsabilité à de simples problèmes de transition, à caractère technique, peuvent être attribués à des difficultés multifactorielles, mais qui relèvent toutes d'une responsabilité politique. Observation n° 7 : Les insuffisances des instruments techniques de gestion (RPG, applications informatiques) ont certes joué un rôle important d'autant que les corrections dont la nécessité avait été identifiée de longue date n'ont pas été apportées en bon temps. Cependant, force est de constater que c'est, au-delà, la complexité d'une politique agricole mobilisant des interventions aussi différenciées que massives sans l'accompagnement correspondant par des moyens de gestion qui est en cause. En particulier, les obligations de contrôle des paiements semblent dépasser structurellement les capacités disponibles. Observation n° 8 : Cette situation est aggravée par un empilement de délégations de compétence duquel il découle, en contravention avec la réglementation européenne, des situations de confusion d'intérêts. Observation n° 9 : S'il est possible de minimiser les difficultés de transition liées à la réforme de la politique agricole et au transfert aux régions de la responsabilité d'autorité de gestion pour la période couverte par le présent rapport, il est évident que ces événements sont susceptibles d'accentuer les difficultés rémanentes de gestion des aides agricoles européennes. Ce risque apparaît d'autant plus élevé que la décentralisation de la gestion des aides agricoles est encore au milieu du gué. Observation n° 10 : L'information sur les coûts de gestion des paiements effectués dans le cadre de la PAC est insuffisante mais il apparaît que ces coûts sont globalement élevés et affectés d'une forte variabilité selon les dispositifs envisagés, ce qui ne saurait être indifférent en termes de conceptualisation d'une politique agricole, qui, pas plus qu'aucune autre, ne doit être indifférente à ses conditions de mise en oeuvre. Observation n° 11 : Les conditions dans lesquelles le respect des lourdes obligations de conformité pesant sur les États membres est vérifié et sanctionné appellent, au niveau interne, une meilleure articulation entre les contrôles de la commission de certification des comptes des organismes payeurs (CCCOP) et les opérateurs des paiements et, au niveau européen, un effort pour réduire les excès des méthodes forfaitaires d'évaluation et de sanction des non conformités. En outre, une accélération des procédures d'enquête doit être recherchée au niveau européen où la préoccupation de prévenir des situations d'accumulation de corrections financières aux dépenses des États doit être mieux prise en compte. |

|

Les principales recommandations Recommandation n° 1 : Réaliser une budgétisation sincère des risques d'apurement communautaire dès la loi de finances initiale en présentant systématiquement et avec toutes les précisions nécessaires les risques encourus ou réalisés fondant la budgétisation qui doit être isolée dans un programme à part entière de la mission AAFAR. Recommandation n° 2 : Dans l'hypothèse, qui doit évidemment rester exceptionnelle, où le paiement des aides serait suspendu, systématiser la mise en place d'apports de trésorerie remboursables, en veillant à en améliorer le régime et à cet effet en simplifier la procédure et en porter le niveau à 100 % des aides attribuables. Veiller à éviter toute discrimination dans le rattrapage du calendrier normal de versement des aides entre celles du premier pilier et celles du second pilier. Recommandation n° 3 : Appeler l'attention du ministère de l'agriculture sur la nécessité de publier une information plus complète sur ses coûts de gestion des aides agricoles en développant la publicité des éléments de sa comptabilité analytique et en intégrant les coûts de gestion externalisés dans la perspective de disposer d'une évaluation des coûts complets d'administration de la politique de soutien au revenu et à la production. Mettre à l'étude les économies réalisables et mettre en oeuvre les modifications d'organisation de la gestion des aides et de programmation des interventions permettant de réduire les coûts de gestion sans altérer la qualité des soutiens apportés aux exploitants et les priorités de la politique agricole. Recommandation n° 4 : Mettre à niveau les instruments techniques de gestion des aides agricoles, et, en particulier, veiller à l'actualisation en continu du RPG et à l'amélioration des performances des systèmes informatiques. Les capacités financières de réponse aux besoins d'investissement informatique doivent être préservées tout en maîtrisant les coûts, ce qui suppose de développer la capacité d'expertise des donneurs d'ordre face à des prestataires de service dont les responsabilités éventuelles dans les difficultés rencontrées doivent être systématiquement recherchées. Recommandation n° 5 : Réaliser une évaluation systématique des besoins en effectifs résultant des obligations d'instruction et de contrôle des aides agricoles en décomposant cette évaluation par dispositif de soutiens. En assurer la communication au Parlement en présentant les impacts budgétaires d'une éventuelle mise à niveau. Recommandation n° 6 : Revoir la gouvernance du paiement des aides sur la base d'un principe d'affirmation de l'autonomie des différents intervenants, qui doivent pouvoir maîtriser leurs décisions, et de responsabilité financière destiné à prévenir tout aléa moral. Sur ces bases, apporter les compléments nécessaires au choix de confier aux régions la responsabilité de la gestion des aides du second pilier de la PAC. Recommandation n° 7 : Développer l'analyse des sanctions envisagées et prononcées par la Commission européenne afin de répondre le plus tôt possible aux griefs tant d'un point de vue juridique qu'opérationnel. Recommandation n° 8 : Au-delà des adaptations demeurant à mettre en oeuvre pour assurer la conformité des travaux de la CCCOP avec les obligations européennes de la France, il convient de mieux prendre en considération les travaux de contrôle qu'elle réalise afin de corriger le plus en amont possible les dysfonctionnements de la chaîne des paiements agricoles. En outre, la pondération des erreurs constatées par le certificateur appelle un débat technique sur sa pertinence. Recommandation n° 9 : Dans le cadre de la conclusion de la nouvelle politique agricole commune, négocier les conditions de la délégation de gestion des enveloppes financières européennes afin que les obligations formelles de contrôle soient compatibles avec une gestion économe des fonds européens et que les méthodes de corrections financières appliquées aux États membres ne tendent pas à en surestimer systématiquement les montants. De la même manière, obtenir que les délais des procédures d'apurement soient réduits. Enfin, mettre à l'étude un mécanisme visant à pénaliser les refus d'apurement abusifs afin de prévenir les pratiques consistant à s'éloigner du respect du principe de proportionnalité entre les corrections financières et les défaillances observées ou estimées. |

AVANT-PROPOS

Mesdames, Messieurs,

La France a gaspillé plus de 2 milliards d'euros, du fait de son incapacité à assurer le paiement des aides agricoles européennes entre 2010 et 2015 en respectant ses engagements internationaux.

Cette défaillance a grevé le budget de l'État et aggravé les difficultés rencontrées par une agriculture confrontée à de multiples défis. Elle s'est accompagnée de graves atteintes à des principes éminents, la sincérité budgétaire et l'égalité de traitement que l'État doit assurer à ses administrés.

Loin des justifications apportées par les Gouvernements attribuant la défaillance de l'État à des événements de gestion exceptionnels, le passage à une nouvelle politique agricole commune (PAC), le transfert aux régions des responsabilités de gestion des aides du second pilier de la PAC, ou encore à des éléments purement techniques affectant certains instruments de la chaîne des paiements agricoles, le registre parcellaire graphique, les systèmes informatiques de l'Agence de services et de paiement (l'ASP), les ressorts de la gabegie constatée sont multifactoriels, les causes apparentes faisant écho à des choix de conception annonciateurs d'inévitables dysfonctionnements, les défauts des instruments de gestion provenant, de leur côté, d'arbitrages hésitants traduisant une forme d'indifférence aux impératifs de la gestion des paiements.

Il ne serait pas responsable de négliger la complexité des fragilités qui ont conduit à un tel sinistre. L'infrastructure des paiements a connu des améliorations sur certains points, certes trop tardives, mais qui constituent aujourd'hui des acquis. Il faut préserver ces acquis et poursuivre l'entreprise de restauration des conditions d'un bon fonctionnement de la chaîne des paiements agricoles. Le plan « FEAGA », qui a essentiellement porté sur la mise à niveau de la cartographie du foncier agricole, doit pouvoir se poursuivre dans un processus de mise à jour en continu.

Surtout, il doit être prolongé dans un programme précis d'amélioration de l'efficacité, et de l'efficience, de la chaîne des paiements agricoles, faute de quoi, les risques encore prégnants de nouvelles fortes sanctions financières continueront de compromettre notre situation budgétaire et la vitalité de l'agriculture.

Afin de rétablir enfin une situation pleinement conforme aux attentes, des mesures internes doivent intervenir, dans le sens d'une organisation plus cohérente et mieux intégrée ainsi que d'une simplification du cadre des interventions publiques à destination des exploitants qui doivent être mieux articulées avec les moyens nécessaires à leur administration.

Mais, l'intégration européenne de la politique agricole oblige également à s'interroger sur certaines de ses composantes. La période actuelle de redéfinition de la PAC doit être l'occasion d'un réexamen des modalités selon lesquelles s'agence la délégation confiée aux États membres dans le champ de la gestion des enveloppes budgétaires dont ils assurent le financement. Il convient également de revoir le luxe des conditionnalités des différentes interventions publiques, qui, tout en risquant de leur faire perdre leur portée opérationnelle, tendent à nourrir des pathologies endogènes à une politique publique, absolument indispensable aux différents objectifs qu'elle poursuit en toute légitimité.

I. SOUMIS À UN ENCADREMENT RÉGLEMENTAIRE DÉVELOPPÉ ET PORTEURS D'ENJEUX MAJEURS, LES PAIEMENTS DES AIDES EUROPÉENNES À L'AGRICULTURE ONT VALU À LA FRANCE DE LOURDES SANCTIONS FINANCIÈRES DU FAIT D'UNE MAUVAISE GESTION

L'exécution du budget européen est déléguée aux États membres. Cette délégation, loin d'être inconditionnée, fait l'objet d'un strict encadrement.

Les États sont tenus d'assurer une parfaite régularité des paiements. Ces derniers doivent être conformes aux dispositions très développées des règlements européens, mais aussi réunir des conditions substantielles d'organisation et de fonctionnement des circuits de paiement, empreintes de la préoccupation d'en garantir la contrôlabilité.

À défaut, la protection des intérêts financiers de l'Union européenne conduit à des sanctions de la part des institutions européennes.

La bonne exécution des paiements des concours à l'agriculture inscrits au budget européen (la politique agricole commune - PAC) en soi porteuse d'enjeux majeurs, l'est d'autant plus pour un pays comme le nôtre, marqué par une forte tradition agricole et par une grande diversité des modes d'exploitation.

Il va sans dire que des paiements agricoles réguliers revêtent une importance essentielle pour les exploitants agricoles, la viabilité économique d'une fraction très élevée d'entreprises agricoles en dépendant.

Mais, nos finances publiques sont elles-mêmes fortement exposées dès lors que, la France demeurant le premier bénéficiaire des retours agricoles du budget européen, les sanctions appliquées en cas de mauvaise gestion des paiements réduisent nos droits sur les enveloppes financières que nous alimentons par nos contributions au budget européen et qui, théoriquement, nous sont réservées.

C'est, en effet, alors au budget de la France d'assurer la compensation des pertes de droit que nous sommes appelés à subir.

Ces compensations ont été particulièrement coûteuses ces dernières années.

Force est de constater que la France n'a pas été à la hauteur de ces différents enjeux.

La France a, en effet, dû subir des sanctions financières massives du fait des « erreurs » relevées par la Commission européenne dans la gestion des aides européennes programmées au cours des années antérieures à la mise en oeuvre de la nouvelle politique agricole commune.

En outre, les suites de la nouvelle PAC n'ont pu être pleinement assumées et le versement des aides agricoles a été considérablement désorganisé.

Cette situation n'est pas inédite, mais la période récente a témoigné d'une forte amplification des punitions financières infligées à la France, en lien avec une aggravation des dysfonctionnements de la chaîne de paiement alors constatés.

Si certaines difficultés semblent en bonne voie de résolution, les perspectives demeurent fragiles.

Afin d'éclairer les anticipations des producteurs et de satisfaire à des exigences de sincérité budgétaire, la programmation budgétaire assurée par les projets de loi de finances devrait en tenir compte, dans des conditions plus claires et satisfaisantes.

A. UN STRICT ENCADREMENT RÉGLEMENTAIRE DES PAIEMENTS AGRICOLES

Contrepartie de l'application du principe de « gestion partagée », qui, en réalité conforte le pouvoir budgétaire européen, les États parties prenantes (mais aussi versantes) à la PAC sont assujettis à des obligations strictes censées assurer la protection des intérêts financiers européens.

Ces obligations portent tant sur les organes chargés d'assurer les paiements que sur la conformité de leurs opérations au regard des règles procédurales et de fond qui s'imposent à elles.

1. Un principe de « gestion partagée » et contrôlée par les institutions européennes, ou l'affirmation de l'autonomie du budget européen

Selon l'article 59 du règlement 966/2012, les fonds FEAGA et FEADER, qui financent les aides de la PAC, sont mis en oeuvre en gestion partagée entre la Commission européenne et les États membres .

La Commission européenne n'effectue pas elle-même les paiements des aides communautaires aux agriculteurs, mais le budget communautaire rembourse les États membres des paiements effectués par l'intermédiaire d'organismes payeurs nationaux.

Cependant, il est fermement rappelé, notamment par la Cour des comptes européenne, que, si la Commission délègue l'exécution du budget agricole aux États membres, elle reste responsable en dernier ressort et doit veiller à ce que les intérêts financiers de l'Union européenne soient protégés.

Il s'agit là d'un choix d'organisation dont la dimension politique ne doit pas être négligée.

Se trouve ainsi affirmée l'autonomie du pouvoir budgétaire européen diffusée au niveau de la simple exécution des dotations budgétaires.

Conséquence logique de la notion d'intérêts financiers propres au budget européen et appelant à ce titre une protection singulière dont les termes sont définis par l'échelon européen, ce choix d'organisation participe à la consolidation de cette notion en consacrant l'existence d'un superviseur européen, la Commission européenne, lui-même contrôlé par une Cour financière, la Cour des comptes européennes.

L'option alternative, consistant à assurer une plus complète délégation de l'exécution budgétaire des choix de programmation européens aux États, sous le contrôle de leurs autorités financières propres a été expressément écartée.

Elle mériterait d'être envisagée compte tenu de certaines duplications administratives, notamment en matière de contrôle, qui peuvent alourdir les coûts de gestion des aides.

Cependant, il est difficile de négliger la prise en compte d'une nécessaire harmonisation de la qualité de gestion des interventions européennes afin d'éviter des fraudes et les distorsions de concurrence qui pourraient s'ensuivre, mais aussi de conserver à la politique agricole européenne sa dimension de politique commune.

Dans le contexte actuel de gestion des crédits agricoles européens, la délégation attribuée aux États membres est entourée d'un ensemble très dense de garde-fous, faisant l'objet de contrôles spécifiques, dédoublés, au niveau national et au niveau européen.

La réglementation européenne se traduit pour les États membres par de strictes obligations organisationnelles et fonctionnelles , dont l'impact sur les États, en particulier sur leurs charges administratives, est, logiquement, en proportion directe avec les caractéristiques agricoles des différents pays.

Compte tenu de sa situation agricole, la France fait partie des États membres qui sont appelés à supporter sous cet angle des obligations élevées.

L'organisme payeur national (pour la France, principalement l'Agence de services et de paiement) fait l'objet d'un agrément et doit inscrire son activité dans un cadre bien déterminé reposant sur une série d'obligations qui sont doublement contrôlées.

Les organismes de paiement (OP) nationaux doivent respecter des règles très strictes tendant à garantir un haut degré de conformité des dépenses (voir infra ).

Les OP sont soumis à un double contrôle :

- celui de l'organisme de certification national (pour la France, à titre principal, la commission de certification des comptes des organismes payeurs des dépenses financées par les fonds européens agricoles - CCCOP) chargé de réaliser un audit externe de l'organisme, et dont les attributions ont été étendues à la surveillance des opérations effectuées par les OP.

- celui, de niveau européen, assuré par la Commission européenne soumise elle-même à l'examen de régularité des comptes du FEAGA et du FEADER conduit par la Cour des comptes européennes (article 287 du traité sur le fonctionnement de l'Union européenne).

|

Dans le processus de négociation de la nouvelle PAC, qui semble devoir tenir compte d'un objectif de simplification, il serait justifié de s'interroger sur la répartition des rôles de chacun dans la protection de l'intégrité des deniers publics. |

2. Les règles d'organisation, des organismes payeurs nationaux soumis à agrément

Des dispositions spécifiques sont consacrées aux propriétés que doit réunir l'organisme de paiement (OP) par le règlement délégué 907/2014.

L'organisme payeur est soumis à un agrément tandis que son organisation doit respecter des conditions propres à lui ouvrir la capacité d'exercer correctement sa mission (voir l'encadré ci-dessous).

On relèvera, en particulier, l'existence d'une condition de capacités propres à l'OP d'exercer ses missions.

Si les règles européennes n'excluent pas le recours à des concours extérieurs pour seconder les moyens de l'OP, les délégations correspondantes doivent respecter son autonomie.

|

Règlement délégué 907/2014 L'article premier du règlement dispose que les organismes payeurs « offrent, en ce qui concerne les paiements qu'ils effectuent ainsi que pour la communication et la conservation des informations, suffisamment de garanties pour que : - l'admissibilité des demandes et, dans le cadre du développement rural, la procédure d'attribution des aides, ainsi que leur conformité avec les règles de l'Union, soient contrôlées avant l'ordonnancement du paiement ; - les paiements effectués soient comptabilisés de manière exacte et exhaustive ; - les contrôles prévus par la législation de l'Union soient entrepris ; - les documents requis soient présentés dans les délais et sous la forme définis par les règles de l'Union ; - les documents soient accessibles et conservés de façon à garantir leur intégrité, leur validité et leur lisibilité dans le temps, y compris pour les documents électroniques au sens des règles de l'Union. » L'annexe I du même règlement délégué fixe les conditions que doivent remplir la structure administrative et le système de contrôle interne de tout organisme payeur agréé concernant : - l'environnement interne , qui inclut des standards relatifs à la structure organisationnelle (principalement la séparation obligatoire des trois fonctions d'ordonnancement, de paiement et de comptabilisation) ; ainsi que des exigences tant en matière de ressources humaines (elles doivent être « appropriées ») que lorsque l'organisme payeur délègue un certain nombre de tâches à un organisme tiers (délégation) ; - les activités de contrôle , particulièrement les procédures d'ordonnancement, de paiement, de comptabilisation, de gestion des créances, de gestion des avances et des garanties et l'existence d'une piste d'audit suffisante ; - l'information et la communication , s'agissant notamment de la sécurité des systèmes d'information ; - le suivi via un dispositif de suivi continu au travers des actions de contrôle interne et l'existence d'un service d'audit interne indépendant, directement rattaché au directeur de l'organisme, et exerçant son activité conformément aux standards internationaux applicables en la matière. |

La déclinaison de ces obligations en France a les conséquences suivantes.

Le responsable de l'ASP doit, avant le 15 février de l'année suivant un exercice financier, établir :

- les comptes annuels pour les dépenses effectuées dans le cadre de l'exécution des tâches qui lui sont confiées ;

- une déclaration de gestion concernant l'exhaustivité, l'exactitude et la véracité des comptes et le bon fonctionnement des systèmes de contrôle interne, sur la base de critères objectifs, ainsi que la légalité et la régularité des opérations sous-jacentes ;

- un résumé annuel des rapports finaux d'audit et des contrôles effectués , y compris une analyse de la nature et de l'étendue des erreurs et des faiblesses relevées dans les systèmes, ainsi que les mesures correctrices à prendre ou à prévoir.

Par ailleurs, les États membres doivent communiquer à la Commission, au plus tard le 15 juillet, « des données et des statistiques de contrôle relatives à l'année civile précédente et, notamment, les éléments suivants :

- les données relatives aux différents bénéficiaires en termes de demandes d'aide et de paiement, de surfaces et d'animaux déclarés et/ou pour lesquels une aide est demandée, et de résultats des contrôles administratifs, des contrôles sur place et des contrôles ex post ;

- le cas échéant, les résultats des contrôles liés à la conditionnalité, notamment les réductions et exclusions applicables ».

Pour la France, ces notifications s'appuient sur les éléments transmis par l'ASP.

3. Les règles fonctionnelles imposent aux organismes payeurs de s'assurer de la régularité de leurs versements et d'en garantir la contrôlabilité

L'organisme payeur des aides agricoles européennes est soumis à des responsabilités qui dépassent largement celles d'un comptable public.

Il doit exercer des contrôles approfondis sur les conditions d'éligibilité aux soutiens publics et inscrire son activité dans des architectures informationnelles précisément définies.

a) Aperçu général

Les règles destinées à protéger les intérêts financiers de l'Union européenne dans le domaine particulier des paiements agricoles sont définies par le règlement 1306/2013 du 17 décembre 2013, précisé par le règlement délégué 907/2014.

L'article 58 du premier cité dispose que les « États membres prennent, dans le cadre de la PAC, toutes les dispositions législatives, réglementaires et administratives, ainsi que toute autre mesure nécessaire pour assurer une protection efficace des intérêts financiers de l'Union ».

L'article 59 détaille les contrôles à mettre en place . Ils comprennent :

- le contrôle administratif systématique , sauf disposition contraire, de toutes les demandes d'aide et de toutes les demandes de paiement ;

- des contrôles sur place réalisés sur un échantillon , lequel est constitué, en partie, de manière aléatoire, et, en partie, sur la base du niveau de risque. La détermination du risque, qui fait l'objet d'une controverse (voir infra ) est appréciée en fonction du type d'aide, un taux de contrôle correspondant étant alors défini par les textes européens, taux qui doit être relevé lorsque des contrôles sur place inventorient des cas de non-conformité significatifs pour un type d'aide donné.

Inversement, un État peut décider de réduire le niveau minimal de contrôles sur place si les conditions minimales suivantes sont remplies :

- l'organisme de certification national a émis un avis (non rejeté par la Commission) validant à la fois que le système de contrôle interne fonctionne de manière satisfaisante et que le taux d'erreur pour la population concernée est inférieur au seuil de signification de 2 % pendant au moins les deux exercices qui précèdent ; on relève ici que l'avis de l'organisme de certification nationale exerce une influence significative sur l'économie du système, cette influence s'étendant du reste bien au-delà (voir infra ) ;

- la Commission n'a pas informé l'État membre, dans le cadre d'un apurement de conformité, des faiblesses relevées dans le système de contrôle de la mesure ou, le cas échéant, est satisfaite des actions correctives prises par l'État membre.

Dans ce cadre général, les caractéristiques des contrôles à effectuer ainsi que les modalités des sanctions administratives associées dépendent plus finement du type de paiement concerné.

Pour les aides du premier pilier, ainsi que pour les aides surfaciques du second pilier de la PAC, elles doivent être administrées dans le cadre d'un système intégré de gestion et de contrôle (le SIGC) qui doit présenter des caractéristiques réglementairement définies par la législation européenne.

Pour les aides non surfaciques du second pilier (aides hors SIGC), des mesures encadrent également leur gestion à travers des exigences portant sur les contrôles dont elles doivent être accompagnées.

Enfin, il existe des contrôles dits de conditionnalité relatifs aux interventions gérées dans le cadre du SIGC.

b) Le système intégré de gestion et de contrôle (SIGC), un corpus d'exigences destiné à assurer la conformité de la plus grande masse de dépenses agricoles du budget européen qui induit une forte pression de contrôle

(1) Le SIGC...

Le système intégré de gestion et de contrôle (SIGC) consiste en un ensemble de process de gestion visant à garantir la conformité des paiements aux règlements européens et leur contrôlabilité , et prévoit expressément une série de contrôles.

Le SIGC est mis en place dans les États membres par les organismes payeurs agréés 1 ( * ) .

Les interventions devant être placées sous le régime du SIGC sont les aides du premier pilier de la PAC ainsi que les interventions du second pilier dépendant d'une variable surfacique.

Celles-ci recouvrent les aides suivantes :

- aides aux investissements visant au boisement, à la création de surfaces boisées et à la mise en place de systèmes agroforestiers ;

- mesures agroenvironnementales et climatiques (MAEC) ;

- agriculture biologique ;

- paiements au titre de Natura 2000 et de la directive-cadre sur l'eau ;

- paiements en faveur des zones soumises à des contraintes naturelles ou à d'autres contraintes spécifiques (ICHN en France) ;

- bien-être des animaux ;

- services forestiers, environnementaux et climatiques et conservation des forêts ;

- mise en oeuvre des opérations relevant de la stratégie de développement local des acteurs locaux et préparation et l'exécution des activités de coopération du groupe d'action locale .

Le SIGC représente une base uniforme pour les contrôles et couvre notamment les contrôles administratifs et les contrôles sur place des demandes d'aide et du système informatique auquel l'administration nationale a recours pour effectuer son travail.

En tant que système de gestion , le SIGC doit comprendre un certain nombre de bases de données informatisées et interconnectées utilisées pour recevoir et traiter des demandes d'aide.

Il prévoit ainsi :

- un système d'identification unique des agriculteurs ;

- un système d'identification couvrant toutes les superficies agricoles, le Système d'identification des parcelles agricoles (SIPA), qui doit être précis, fiable et régulièrement évalué ;

- un système d'identification des droits au paiement ;

- un système d'identification et d'enregistrement des animaux (dans les États membres où des mesures s'appliquent aux animaux ; c'est l'hypothèse de l'existence de soutiens couplés pour l'élevage).

Le système garantit une identification unique de chaque agriculteur ainsi que de toutes les parcelles agricoles et, le cas échéant, des animaux et couvre les demandes d'aides.

(2) ... induit, théoriquement, une forte pression de contrôle

En tant que système de contrôle , le SIGC doit satisfaire à des critères de contrôle bien déterminés .

L'évaluation du respect des critères s'appliquant à l'aide s'effectue par le biais de contrôles administratifs ainsi que de contrôles effectués sur place.

Les contrôles administratifs, systématiques, ont pour objet de vérifier si les conditions de l'aide sont réunies. Ils consistent en une série de recoupements des informations contenues dans les demandes des agriculteurs. Les contrôles par recoupement sont effectués automatiquement dans le système.

Pour les contrôles sur place, qui complètent les contrôles administratifs, les autorités des États membres doivent contrôler un certain nombre d'exploitations agricoles sélectionnées, soit au hasard (contrôles aléatoires), soit en recourant aux techniques d'analyse des risques.

Les contrôles sur place doivent, dans le cas général, respecter un taux minimum de 5 % des bénéficiaires d'un type d'aide relevant du premier pilier et de 3 % pour celles du second pilier , obligations qui induisent un effort de contrôle très considérable , en particulier dans les pays où la gamme des aides et l'étendue de la population concernée sont élevées.

Toutefois, sous certaines conditions, le taux de contrôle peut être abaissé : à 3 % si une intersection spatiale des demandes d'aides avec le système d'identification parcellaire est en place ; à 1 %, lorsque sont mis en oeuvre des contrôles reposant sur l'ortho-photographie.

Si les contrôles décèlent certaines irrégularités, des sanctions doivent être mises en oeuvre, soit par des réductions de l'aide imposées au bénéficiaire - la réduction doit être effective et proportionnée et peut aussi impliquer des réductions pluriannuelles -, soit via des sanctions administratives (quand les déclarations du bénéficiaire ne sont pas conformes ou sont manipulées).

Lorsqu'on détermine qu'un paiement a été effectué indûment, l'État membre doit procéder à un recouvrement.

Les États membres font rapport annuellement à la Commission et fournissent des statistiques détaillées sur les demandes, les contrôles et les réductions.

c) Les aides non surfaciques du deuxième pilier

En ce qui concerne les aides non surfaciques du deuxième pilier, elles doivent faire l'objet de contrôles administratifs de l'éligibilité , celle-ci comprenant une vérification de la conformité à la législation européenne et à la législation nationale, mais aussi au programme de développement rural applicable. Les contrôles administratifs intéressent également la correction des opérations réalisées ex post .

Par ailleurs, des contrôles sur place sont appliqués sur la base de la méthode de l'échantillon dans des conditions analogues à celles décrites plus haut. Une pénalisation à vocation préventive prévoit que si la demande dépasse 10 % de celle légalement admissible, une sanction correspondant à la différence entre ces deux montants est appliquée.

d) Le contrôle de conditionnalité

Enfin, des contrôles particuliers concernent la conditionnalité des aides relevant du SIGC.

Les règles de conditionnalité relèvent des deux grandes catégories suivantes:

- le respect des exigences réglementaires en matière de gestion (ERMG) prévue par le droit de l'Union dans les domaines suivants : environnement : protection des eaux contre la pollution par les nitrates, conservation des oiseaux sauvages et des habitats naturels ; santé publique, santé animale et santé végétale : sécurité des denrées alimentaires, identification et enregistrement des animaux, maladies animales, produits phytopharmaceutiques ; bien-être des animaux ;

- le respect des normes relatives aux bonnes conditions agricoles et environnementales des terres (BCAE), établies au niveau national . Ces normes définies par le code rural et de la pêche maritime regardent l'établissement de bandes tampons le long des cours d'eau ; le respect des procédures d'autorisation lorsque l'utilisation de l'eau à des fins d'irrigation est soumise à autorisation; la protection des eaux souterraines contre la pollution ; la couverture minimale des sols ; la gestion minimale de la terre reflétant les conditions locales spécifiques en vue de limiter l'érosion, ; le maintien des niveaux de matière organique des sols par des pratiques adaptées ; le maintien des particularités topographiques.

B. DES ENJEUX CONSIDÉRABLES POUR LA « FERME FRANCE » ET POUR LES FINANCES PUBLIQUES

En dépit de la baisse des dépenses revenant à la France à ce titre, la bonne exécution des crédits de la PAC représente un enjeu majeur pour l'économie agricole française.

La mauvaise exécution des paiements agricoles est susceptible d'avoir des incidences négatives très fortes pour les exploitants malgré les dispositifs mis en oeuvre pour en atténuer les effets.

Par ailleurs, elle implique une lourde charge pour les finances publiques nationales, tout en créant des désordres tant au regard des principes budgétaires que de la mise en oeuvre des interventions du budget agricole.

1. Les aides européennes, une contribution majeure aux revenus agricoles qui conduit à souligner les enjeux d'une exécution correcte des paiements

a) Un budget agricole européen composite marqué par une grande diversité des aides accessibles

Le budget agricole européen est composé d'interventions relevant de deux piliers, qui épousent des objectifs différenciés de soutien aux exploitations agricoles.

Le premier pilier , auquel correspond le fonds européen agricole de garantie, le FEAGA, est destiné à offrir une aide au revenu aux agriculteurs. Le premier pilier de la PAC a fait l'objet de réformes répétées, dont le sens global a consisté à découpler les subventions agricoles de la production et à renforcer le jeu des critères d'utilité sociale des entités agricoles dans la structuration des soutiens publics accordés aux exploitants.

Une indiscutable complexification de la détermination des droits associés au premier pilier de la PAC s'en est suivie , qui représente en soi un défi de gestion.

Au titre du premier pilier , les mesures de marché, importantes pour certains secteurs, ou dans certaines circonstances (en particulier, en cas de crise), sont devenues marginales dans la nouvelle PAC. Les paiements directs aux exploitants mobilisent 95 % des moyens du FEAGA .

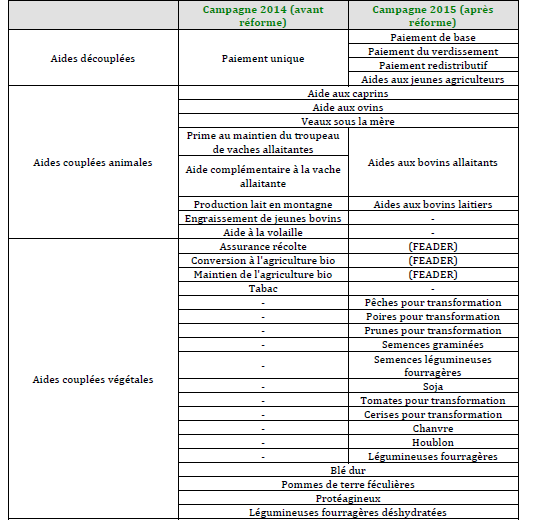

Le cadre financier annuel en vigueur jusqu'en 2020 privilégie un premier pilier articulé autour d'une aide à double composante composée, d'une part, d'un paiement de base (DPB) principalement assis sur des critères surfaciques , et, d'autre part, d'un paiement vert . Par ailleurs, les États bénéficient de marges de manoeuvre dans la mesure où ils peuvent moduler leurs enveloppes en fonction d'un certain nombre d'objectifs. Parmi ceux-ci figurent le soutien aux filières à travers une enveloppe d'aides couplées (aides par lesquelles le niveau de la production devient une variable complémentaire déterminant le soutien, à côté des critères de surface), les soutiens aux jeunes agriculteurs, le paiement redistributif qui tend à concentrer les aides sur les petites exploitations, le soutien aux zones soumises à des contraintes naturelles ou défavorisées.

Les marges de manoeuvre offertes aux États tendent à occuper une place centrale dans le dispositif puisqu'elles peuvent couvrir jusqu'à 60 % de l'enveloppe nationale. Dans ces conditions, la PAC n'est plus pleinement commune que pour une partie, souvent minoritaire, de ses expressions, le demeurant cependant du point de vue des règles de base qui conditionnent la configuration concrète que lui donnent les États.

Le paiement vert, de son côté, ajoute à la complexification due aux modulations de l'attribution des DPB par les États membres par la prise en compte de conditionnalités liées aux services environnementaux rendus par les exploitants pour une fraction importante des droits reconnus aux agriculteurs au titre du premier pilier puisqu'une part égale à 30 % de l'enveloppe nationale est concernée.

|

Aides découplées, aides couplées Les paiements découplés , versés indépendamment de la production sont structurés autour de quatre grandes enveloppes : les droits à paiement de base (DPB) qui sont liés aux surfaces mises en valeur par l'agriculteur mais sont appelés à converger, en Europe, et au sein de chaque pays; le paiement redistributif, mécanisme facultatif destiné sous un plafond de 30 % de l'enveloppe du pilier à surfinancer les premiers hectares d'une exploitation ; le paiement vert, mécanisme obligatoire, 30 % du plafond national devant être attribué selon un calcul forfaitaire par hectare aux agriculteurs respectant les conditions suivantes : contribuer au maintien de prairies permanentes sur une surface donnée, respecter une exploitation par diversification des cultures, disposer de surfaces d'intérêt écologique ; enfin, le paiement additionnel pour les jeunes agriculteurs, mécanisme facultatif et plafonné. Les aides couplées résultent de la faculté offerte aux États membres d'affecter pour certains secteurs limitativement énumérés, entre 8 et 15 % du plafond national des paiements directs à des aides en faveur de productions animales ou végétales. |

Le second pilier , dont les financements sont regroupés au sein de fonds européen pour le développement rural, le FEADER, poursuit les objectifs diversifiés . Les grandes thématiques auxquelles il renvoie sont les suivantes : favoriser la compétitivité de l'agriculture ; garantir la gestion durable des ressources naturelles et la mise en oeuvre de mesures propres à préserver le climat ; assurer un développement territorial équilibré des économies et des communautés rurales.

Si les interventions du FEADER sont précisées au niveau des États membres par des programmes de développement rural, qui peuvent relever de la responsabilité des régions, comme la France en a fait le choix , ceux-ci sont assujettis à des règles de principe, parmi lesquelles la présentation d'une évaluation ex ante devant en démontrer le caractère contrôlable, ainsi que la cohérence avec une liste d'interventions susceptibles de figurer dans de tels programmes et d'être ainsi cofinancées par le FEADER.

La liste des interventions éligibles est longue et diverse, allant du financement de systèmes de qualité applicables aux produits agricoles et aux denrées alimentaires à la gestion des risques en passant par les soutiens à l'agriculture biologique.

La programmation financière 2014-2020 fait ressortir le poids prépondérant du premier pilier , sachant que les États membres ont la possibilité d'effectuer des transferts entre les piliers de la PAC sous un plafond de 15 % des enveloppes nationales déterminées initialement.

Cadre financier pluriannuel de la politique agricole commune

Source : Commission européenne

b) Le poids des concours européens dans l'économie agricole est considérable

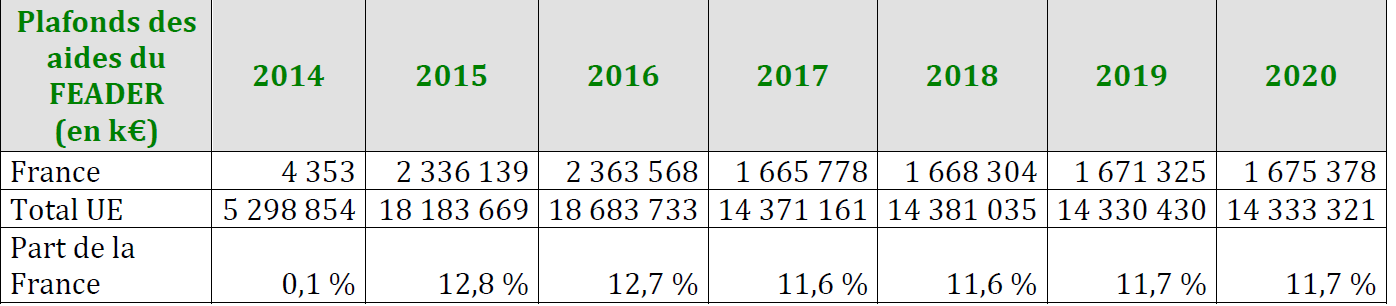

(1) Malgré la réduction de la part de la France dans le budget agricole européen

La réduction de l'enveloppe agricole européenne destinée à la France constitue une tendance lourde d'autant plus regrettable que la France, pour être le premier bénéficiaire des dépenses agricoles européennes en niveau, est loin de polariser la dépense agricole européenne, une fois pris en compte des éléments d'appréciation très significatifs.

De 22 % en 2007, la part de la France dans les aides agricoles européennes a rétrogradé à 17,2 % en 2017.

Les deux tableaux ci-dessous résument la chronique de la programmation, du premier et du deuxième pilier respectivement, pour la période 2015-2020 en faisant ressortir la part devant revenir à la France.

Plafonds par exercice des paiements directs du premier pilier (UE et France)

(en milliers d'euros)

Source : Commission européenne

Plafonds par exercice des aides du deuxième pilier (UE et France)

(en milliers d'euros)

Source : Commission européenne

On relève que la nouvelle PAC se traduit par une baisse de l'enveloppe agricole de la France et par une réduction de la part relative des dépenses agricoles devant lui revenir, baisse particulièrement marquée pour le deuxième pilier de la PAC.

Dans ce contexte, la France demeure toutefois le premier bénéficiaire des aides agricoles européennes avec une part théorique de 16,8 % contre 11,2 % l'Allemagne, 10,8 % pour l'Espagne et 9,1 % pour l'Italie tandis que la Pologne a considérablement élevé son poids dans les retours agricoles issus du budget européen (de 3,4 % en 2008 à 7,5 % en 2016).

Ce panorama doit être nuancé.

En premier lieu, la France n'étant que le douzième pays au regard du critère de paiement par habitant (136 euros par habitant contre 312 euros par habitant pour l'Irlande, qui se classe en tête).

En second lieu, les données exposées ci-dessus sont des données théoriques qui ne tiennent pas compte des difficultés d'exécution des paiements agricoles, qui, particulièrement aigües pour la France, ont entraîné dans la période récente une accentuation de la réduction de la part des paiements agricoles lui revenant.

(2) Les aides européennes sont vitales pour de nombreuses exploitations agricoles

Dans ce cadre, un constat s'impose cependant : le poids des aides européennes dans les revenus agricoles est considérable, ce qui conduit à souligner les enjeux de ces interventions pour l'économie agricole.

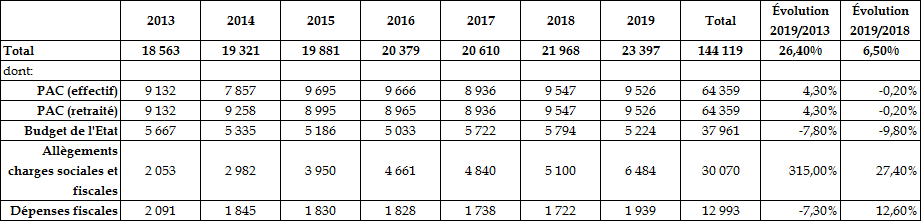

Si, selon la commission des comptes de l'agriculture, les concours publics à l'agriculture financés sur crédits ont atteint 15,3 milliards d'euros en 2018 (13,5 milliards d'euros hors crédits d'enseignement agricole), les aides de la PAC (9,5 milliards d'euros) ont compté pour plus de 70 % de ces concours.

Évolution des concours publics à l'agriculture 2 ( * )

Source : commission des finances du Sénat

Elles représentent une part considérable de la valeur ajoutée brute de la branche agricole. En 2017, cette dernière avait atteint 29,5 milliards d'euros, de sorte que les subventions d'exploitation provenant de l'Union européenne ont permis d'accroître les ressources de la branche agricole de près d'un tiers.

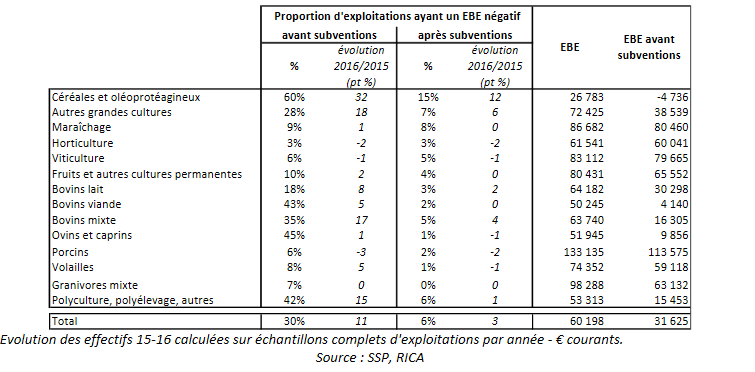

Même si l'année 2016 doit être considérée comme particulièrement négative pour des revenus agricoles, alors marqués par des évolutions défavorables des prix et des productions, il est significatif qu'hors subventions, 30 % des exploitations agricoles auraient connu un excédent brut d'exploitation négatif, cette proportion n'étant plus que de 6 % après le paiement des subventions.

Impact des subventions sur l'excédent brut

d'exploitation

des entreprises agricoles en 2016

Source : SSP, RICA

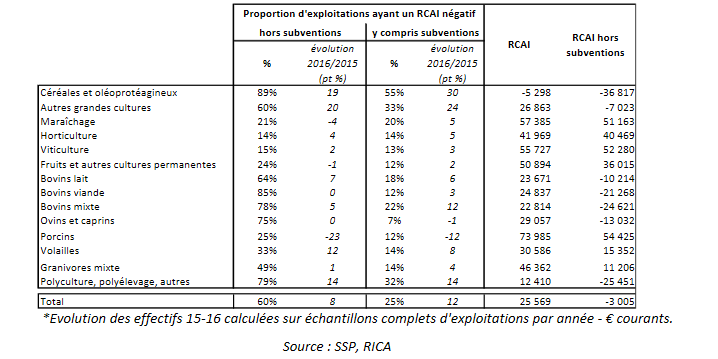

L'impact des subventions est également très net au niveau du revenu courant avant impôt (le RCAI), ce dernier, négatif pour 60 % des exploitations avant prise en compte des subventions, ne l'étant plus que pour 25 % d'entre elles après paiement des aides.

Impact des subventions sur le revenu courant avant

impôt

des entreprises agricoles en 2016

Source : SSP, RICA

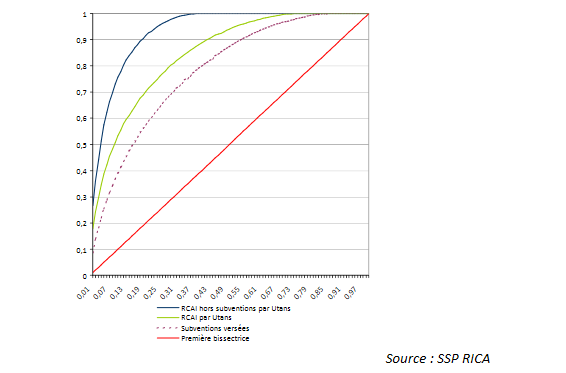

Les subventions agricoles sont indispensables au maintien d'un tissu d'exploitations diversifié.

Malgré une distribution des aides caractérisée par une certaine concentration - 20 % des exploitations concentrant 58 % des aides publiques -, les subventions réduisent significativement la polarisation des revenus agricoles provenant des opérations de marché.

Répartition des revenus agricoles

avant et

après subventions

Hors subventions, 90 % du revenu agricole avant impôt est réalisé par 20 % des exploitations agricoles tandis qu'après subventions ce pourcentage tombe à environ 65 %.

Toutefois, cette propriété égalisatrice des subventions agricoles doit être nuancée.

Elle n'est pas uniformément vérifiée comme l'illustre le graphique ci-après.

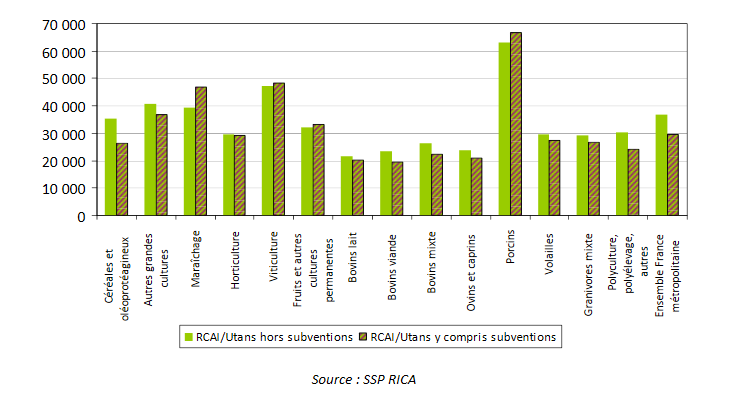

Revenu courant avant impôt avec et sans

subvention

par type de spécialisation

Source : SSP, RICA

2. La mauvaise exécution des paiements a exercé des impacts très négatifs pour les finances publiques et pour les exploitants agricoles eux-mêmes

Les enjeux attachés à la bonne exécution des paiements agricoles concernent tant nos finances publiques que les exploitants agricoles qui sont exposés à de graves risques du fait des difficultés rencontrées dans les relations entre la France et les autorités européennes.

a) Une source de détérioration de nos ratios budgétaires, d'atteinte aux principes de notre droit budgétaire et de désordres dans la gestion des politiques agricoles

(1) Une détérioration des « retours européens »

Le projet de loi de finances pour 2019 évalue la contribution de la France au budget européen à 21,5 milliards d'euros.

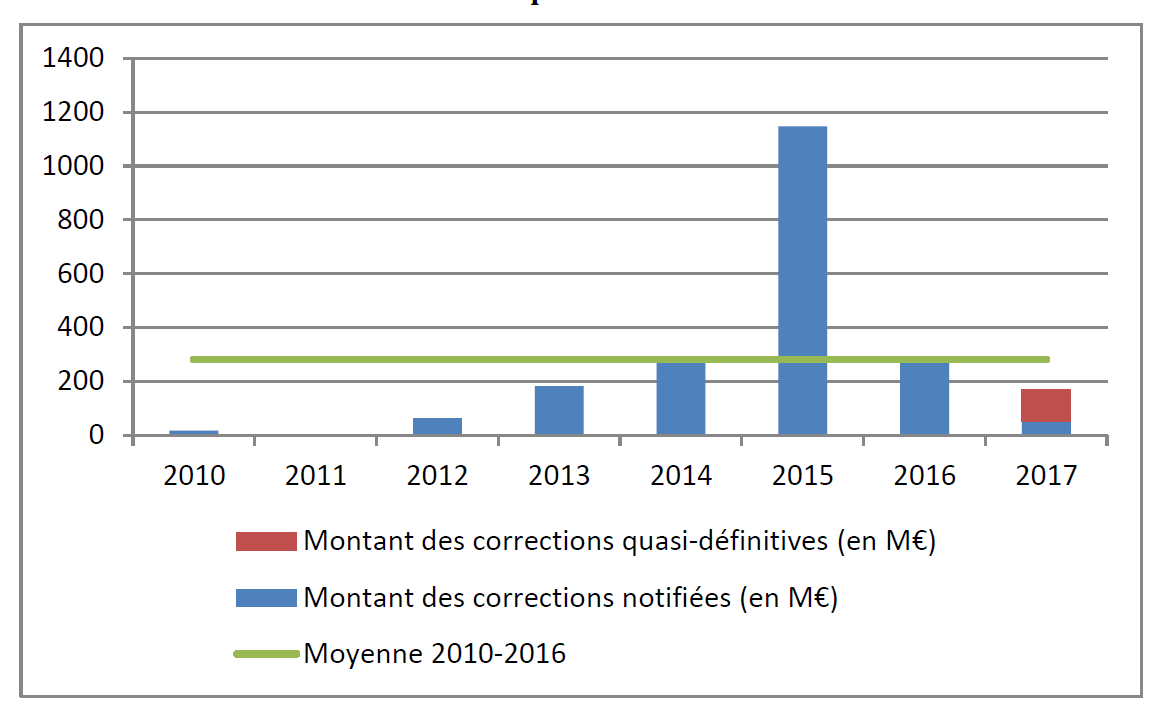

Les corrections financières subies par la France du fait des mauvaises conditions de fonctionnement de la chaîne des paiements agricoles ont atteint, entre 2010 et 2017, un dixième de cette somme.

Rapportées aux paiements annuels effectués en France en 2016, ces corrections financières atteignent même une proportion de plus de 18 %.

La moyenne annuelle des corrections financières subies par la France au titre des dépenses agricoles a ainsi alourdi notre contribution nette au budget de l'Union européenne de l'ordre de 3 % .

Elle a réduit notre taux de retour en provenance du budget européen alors même que la rubrique agricole du budget européen est la seule qui offre à notre pays des perspectives nettes de soutien de la part de ce dernier.

(2) Une inflation des dépenses budgétaires nationales...

Les corrections financières se traduisent encore par une élévation des dépenses budgétaires nationales .

Le budget national est appelé à compenser les financements manquants de la part du budget européen. Les dotations correspondantes sont inscrites au budget de la mission « Alimentation, agriculture, forêt et affaires rurales ».

En 2017, 721,1 millions d'euros ont été inscrits à ce titre, soit une masse de crédits égale à plus de 20 % des dotations demandées en loi de finances initiale au titre de la mission. Pour 2018, la somme des corrections est nettement inférieure, tout en atteignant près de 180,2 millions d'euros, soit près de 15 % des dotations budgétaires du programme 149 de la mission AAFAR hors crédit prévus pour la forêt.

(3) ... dans des conditions altérant la sincérité des lois de finances...

Dans ces conditions, c'est à bon droit que vos rapporteurs spéciaux, et tout particulièrement votre rapporteur spécial Alain Houpert, ont pu régulièrement déplorer l'insuffisance de sincérité des programmations budgétaires de la mission AAFAR résultant du défaut d'inscription en loi de finances initiale de charges pourtant certaines.

(4) ... et la qualité de la gestion des priorités de notre politique agricoles

Outre qu'elle contrevient au principe de sincérité budgétaire, cette pratique exerce des effets très déstabilisants lors de l'exécution budgétaire des dotations accordées par le Parlement .

Elle implique, en effet, des réajustements des crédits prévus pour financer les interventions publiques, qui se trouvent évincées par les impasses budgétaires de la loi de finances initiale.

(5) Des palliatifs insuffisants : la provision pour dépenses « imprévisibles », déjà une décrue préoccupante

L'inscription d'une provision de 300 millions d'euros dans le budget de la mission pour 2018 est considérée par la Cour des comptes comme un progrès de méthode.

Cependant, rattachée à l'action n° 27 du programme 149 consacrée aux moyens de mise en oeuvre des politiques publiques et de gestion des interventions, elle sanctionne budgétairement les incidences des défaillances de la chaîne des paiements agricoles, ce qui n'est qu'un moindre bien.

Surtout, l'examen des conditions effectives de sa mobilisation permet de confirmer certaines craintes.

Sur ce point, il convient de rappeler que la dotation en cause n'est pas destinée à ne traduire que les effets budgétaires des refus d'apurement, le projet annuel de performances de la mission indiquant qu'elle « vise à gérer les dépenses imprévisibles du programme ».

Cette présentation, dès l'abord, n'était guère de nature à conforter le jugement d'une amélioration de la sincérité du budget au regard des enjeux financiers résultant des refus d'apurement.

D'une part, on ne peut sérieusement considérer que les charges résultant des refus d'apurement soient systématiquement des charges imprévisibles puisque, bien au contraire, dans de nombreux cas, ces charges sont parfaitement prévisibles, ayant pu faire l'objet de négociations avec la Commission européenne allant jusqu'à inclure un calendrier précis d'apurement.

D'autre part, la généralité de l'objet de la provision, « les dépenses imprévisibles du programme 149 » , conduit, compte tenu de l'ampleur des refus d'apurement et des impasses budgétaires récurrentes réalisées dans le domaine de la compensation des risques climatiques et environnementaux, à douter de l'adéquation entre les crédits inscrits et le niveau des charges qu'il s'agit de couvrir.

La mobilisation de la dotation en 2018 a confirmé en pratique ces préventions. Alors que la sécheresse subie par les exploitants aurait justifié un soutien rapide afin de prévenir des comportements déstabilisants pour les marchés et pour des exploitations individuelles confrontées à des tensions financières fortes (ainsi, par exemple, de la vente anticipée de composantes du cheptel), les engagements réalisés au titre des refus d'apurement ont limité la capacité de réaction du ministère de l'agriculture.

À cet égard, outre qu'il est contestable d'anticiper d'emblée l'intervention de collectifs budgétaires pour détendre les contraintes pouvant résulter d'une programmation au plus juste des crédits agricoles, l'argument consistant à établir un ordre de priorité dans l'emploi de la dotation pour dépenses imprévues passant par la couverture prioritaire des chocs environnementaux suivie de celle des refus d'apurement ne semble guère opérante. Pour que cette hiérarchie d'emploi puisse prévaloir, il faudrait que les refus d'apurement soient systématiquement comblés en toute fin d'année budgétaire, ce qui, à l'évidence, n'est pas satisfaisant.

|

Il convient donc d'insister sur la nécessité d'un réel progrès de transparence, au stade des projets de budget agricole annuels, afin que les enjeux financiers des refus d'apurement soient mieux exposés, dans le cadre d'une programmation budgétaire plus sincère et plus responsable. |

b) Des répercussions très négatives pour les exploitants agricoles

On pourrait imaginer que les refus d'apurement, en tant que sanctions rétrospectives des dysfonctionnements de la chaîne de paiements agricoles n'ont guère d'effet sur le versement des aides aux agriculteurs.

Il n'en est rien.

D'une part, du moins en théorie, les paiements indus doivent être récupérés auprès des exploitants qui les ont perçus. D'autre part, les corrections financières ne sont pas le seul symptôme des défaillances de l'infrastructure des paiements. Ces dernières ont également eu pour effet de suspendre les paiements des aides, européennes ou nationales, ce qui a nécessité la mise en place d'un mécanisme d'apports de trésorerie remboursables, palliatif indispensable mais nullement satisfaisant pour les exploitants.

(1) Des retards de paiement des aides bientôt comblés ?

Les refus d'apurement se sont accompagnés de retards de paiement des aides agricoles dont la communication de la Cour des comptes fait une présentation détaillée pour les campagnes 2015 à 2017.

Le décalage des calendriers de versement des aides de la PAC ou liées à la PAC (les financements dotés par le budget national sont fréquemment prévus en cofinancement des interventions européennes), récurrent depuis 2015, a tout particulièrement touché les aides du second pilier.

Les motifs du décalage des paiements des aides ne semblent cependant pas tout à fait élucidés.

L'on peut observer que, malgré leur inscription en dotations budgétaires dans les lois de finances successives, certaines interventions n'ont pas été consommées.

Symptômes d'une imprévision sur les incidences des dysfonctionnements de la chaîne des paiements, ces sous-exécutions ont sans doute été également le résultat d'arbitrages rendus nécessaires par l'intensification de la contrainte budgétaire liée à la nécessité d'assumer les effets des refus d'apurement sur les dépenses de la mission AAFAR, dans un contexte où, au demeurant, certaines enveloppes programmées au titre des priorités du ministère se trouvent épuisées.

Quoi qu'il en soit, un retour progressif à un calendrier normal est intervenu et devrait se poursuivre.

|

Perspectives de retour au calendrier normal

Pour la campagne 2017, moyennant un retour espéré à un calendrier de paiement des aides plus proche du calendrier habituel, de nouveaux retards de paiement étaient attendus, l'objectif de retour à un calendrier normal de paiement pour les aides directes 1 er pilier devant attendre 2018. Le calendrier de paiement des aides directes 2017 devait être le suivant : - aides couplées ovins / caprins : acompte au cours de la deuxième quinzaine d'octobre ; solde début décembre 2017 ; - aides couplées bovines : courant décembre 2017 ; - aides découplées : février 2018 ; - aides couplées végétales : février 2018. |

Les conditions dans lesquelles le rattrapage des retards, qui est évidemment un objectif en soi tout à fait recommandable, a pu être entamé appellent néanmoins quelques fortes réserves.

L'incidence de la réglementation européenne a pu ici jouer un rôle fâcheux. Selon les règles européennes, les aides du premier pilier doivent être versées avant une échéance donnée faute de quoi l'État retardataire encourt le risque majeur de perdre tout droit à paiement. Cette perspective, qui s'est traduite par une sanction définitive au titre de l'apurement comptable relativement élevée, mais cependant limitée par rapport aux risques pendants (voir infra ), a incité à hâter le paiement des aides correspondantes. Ce résultat, qui pourrait être considéré comme heureux, appelle un jugement hélas beaucoup plus mitigé.

D'une part, pour avoir conjuré les risques de refus d'apurement comptable, il n'a en rien prévenu celui de refus d'apurement de conformité puisque les défaillances de l'infrastructure de paiements n'avaient pas été toutes corrigées au moment où les paiements sont intervenus. Il s'ensuit de nouvelles perspectives de refus d'apurement. La communication de la Cour des comptes fait ainsi état de l'attribution d'aides sur la base de critères provisoires au titre de la campagne 2015, mais aussi de l'absence de tout contrôle de la part de certaines DDT(M) sur les aides surfaciques du second pilier. En tout état de cause, la période récente s'est caractérisée par des expédients dont il faut craindre qu'ils aient pu contrevenir aux règles d'exécution des paiements, générant en soi de nouveaux refus d'apurement.

D'autre part, l'ordre de priorité suivi pour revenir à un calendrier plus normal de versement des aides a exercé un effet d'éviction sur les aides non soumises au risque de forclusion, si bien que les aides du second pilier ont servi de variables d'ajustement. Cette situation doit être considérée comme d'autant plus regrettable que ces aides visent à accompagner les orientations prioritaires de la politique agricole qui, du fait des coûts de transition supportés par les exploitants engagés dans ces orientations, appellent un soutien particulièrement attentif.

Pour conclure, à l'heure où les corrections apportées aux défauts de l'infrastructure de paiement des aides permettraient d'envisager avec plus de sérénité certaines dimensions du problème, le fait que les engagements du Gouvernement d'un retour à un calendrier normal de versement des aides pris depuis 2017 aient été reportés implique de garder une totale vigilance sur ce point.

|

Compte tenu des modifications chroniques des prévisions publiées par le ministère, mais aussi de l'éventualité d'arbitrages budgétaires défavorables, il conviendra de rester très vigilant sur le respect des engagements du ministère sur le retour à la normale de l'agenda des versements d'aides. |

(2) Une succession d'apports de trésorerie remboursables symptômes d'un défaut de pilotage du retour à la normale et qui comportent d'évidentes limites pour les agriculteurs

Pour faire face au décalage du calendrier de paiement des aides de la PAC 2015, 2016 et 2017, des apports de trésorerie remboursables (ATR) ont été mis en place.

Ces avances non porteuses d'intérêt, cet avantage étant entièrement financé par l'État et l'ASP 3 ( * ) , avaient pour objectif d'éviter les difficultés de trésorerie des agriculteurs en attendant le versement des aides de la PAC.

Il convient de faire état des limites de ces mécanismes .

Ils ont eu leur utilité comme rustines collées sur la distribution des aides européennes, ce qui veut dire que, malgré les efforts demandés à l'ASP, ils ont été insusceptibles de se substituer pleinement aux procédures habituelles.

Le nouveau guichet d'apports de trésorerie remboursable mis en oeuvre pour faire face au décalage restant dans le calendrier de paiement de la campagne 2017 illustre les limites du dispositif.

En premier lieu, la couverture des aides assurée par les ATR n'a été que partielle.

Payés à partir du 16 octobre, les ATR mis en place au titre de la campagne 2017 ne couvraient pas l'ensemble des aides.

Ils ne devaient représenter que 90 % des aides couplées bovines et des aides découplées.

Le calendrier de paiement des aides surfaciques du second pilier de la PAC, constituées par l'indemnité compensatoire de handicaps naturels (ICHN), les mesures agro-environnementales et climatiques (MAEC), ainsi que les aides à l'agriculture biologique a également été bouleversé par les difficultés auxquelles la chaîne des paiements agricoles a été confrontée. L'ICHN, les MAEC et les aides à l'agriculture biologique ont été incluses dans le champ de l'ATR pour les campagnes 2015 à 2017. Les exploitations concernées par ces mesures ont donc pu bénéficier d'avances de trésorerie au titre de ces dispositifs comme pour les aides du premier pilier de la PAC.

Cependant, pour ces aides la limite exposée ci-dessus a été encore plus prononcée.

En ce qui concerne 2017, l'ATR devait représenter 90 % des aides pour l'ICHN et 80 % pour les MAEC, rien n'étant prévu pour les aides au développement de l'agriculture biologique.

On relèvera que, partiels, les droits de tirage des ATR ont encore été définis sur des données historiques pouvant être obsolètes ou inopérantes en particulier en cas de modifications significatives des conditions d'exploitation ou de conversion à des modèles agricoles nouveaux.

D'autres considérations doivent être ajoutées.

La succession des vagues d'ATR mises en place témoigne de leur récurrence mais aussi d'une certaine improvisation due à la persistance des difficultés rencontrées pour mettre en ordre de fonctionnement les systèmes de paiement.

Les coûts d'administration de ces enveloppes sont difficilement chiffrables mais ils auraient été évités dans le cadre d'un fonctionnement efficace de la chaîne de paiements agricoles, tant aux entreprises agricoles qu'à l'ASP.

Enfin, il convient de rappeler que ces dispositifs ont été soumis aux règles encadrant les aides d'État.

En effet, les apports de trésorerie remboursables ont été placés sous l'empire du règlement de minimis propre à l'agriculture. Celui-ci (règlement n° 1408/2013) présente la particularité d'être nettement plus rigoureux que le règlement applicable aux aides de minimis en général (règlement n° 1407/2013).

Le plafonnement des aides y est en effet réduit puisqu'il se situe à 15 000 euros sur une période glissante de trois exercices fiscaux contre 200 000 euros pour les entreprises non agricoles.

(3) Des reversements pour trop perçus ?

Lorsque des irrégularités sont constatées dans le versement des aides agricoles, les règlements européens prescrivent que les sommes indûment versées soient répétées.

Les réponses fournies aux questions de vos rapporteurs spéciaux pour apprécier l'ampleur des recouvrements réalisés dans ce cadre par l'ASP ne permettent pas d'isoler les créances constatées suite à des contrôles effectués en application des obligations imposées aux États membres dans la gestion des paiements des aides européennes.

Les données suivantes renvoient donc à des titres de recouvrement différenciés.

Créances à recouvrer sur les

exploitations bénéficiaires

d'interventions du

FEAGA

|

2015 |

2016 |

2017 |

||||

|

Nombre |

Montant |

Nombre |

Montant |

Nombre |

Montant |

|

|

Créances restant à recouvrer au début de l'exercice |

7 108 |

4 034 556,60 |

15 448 |

5 463 124,76 |

5 281 |

1 601 744,18 |

|

Créances nettes émises au cours de l'exercice : |

||||||

|

Irrégularités |

90 415 |

21 370 251,77 |

5 404 |

927 870,54 |

131 053 |

6 423 941,11 |

|

Erreurs administratives |

+ de 500 000 |

2 915 856 272,99 |

1 074 189 |

7 765 374,34 |

1 279 651 |

16 182 192,79 |

|

Créances restant à recouvrer à la clôture de l'exercice : |

||||||

|

Irrégularités |

15 448 |

5 463 066,52 |

5 281 |

1 601 744,18 |

136 533 |

2 708 201,81 |

|

Erreurs administratives |

1 162 |

457 022,07 |

55 026 |

2 418 597,85 |

80 395 |

2 806 333,76 |

Source : réponse au questionnaire des rapporteurs spéciaux

Créances à recouvrer sur les

exploitations bénéficiaires

d'interventions du

FEADER

Source : réponse au questionnaire des rapporteurs spéciaux

Dans ces conditions, à ce stade, on ne peut mentionner que les éléments d'explication ci-dessous, fournis par l'ASP en réponse aux interrogations de vos rapporteurs spéciaux.

« La catégorie « Erreurs administratives » correspond à des paiements indus qui ne résultent pas d'irrégularités commises par les bénéficiaires. Il peut s'agir d'erreurs commises par l'administration nationale ou de corrections liées à l'évolution des bases de calcul (variation de l'assiette, modification des taux, ...).

La catégorie « Irrégularités » concerne des paiements indus résultant d'irrégularités commises par les bénéficiaires d'aides.

Les valeurs élevées, tant en nombre qu'en montant, des Ordres de Recouvrer (OR) pris en charge en 2015 au titre des erreurs administratives proviennent du traitement de la discipline financière.

La discipline financière est un dispositif mis en place par la Commission Européenne visant à alimenter une réserve pour les crises dans le secteur agricole (article 25 du règlement UE n° 1306/2013). Il consiste à effectuer une réfaction sur l'ensemble des aides du 1 er pilier de la Politique Agricole Commune (pour information, le taux de réfaction appliqué au titre de la campagne 2018 est de 1,411917 %), déduction faite d'une franchise de 2 000 euros.

Lors du paiement des avances, les aides PAC du 1 er pilier sont imputées sur des lignes budgétaires « Hors discipline financière » quel que soit le montant versé.

Par contre, lors du paiement des soldes, une réaffectation des aides est effectuée, le cas échéant, sur les lignes budgétaires « Avec discipline financière ».

De plus, chaque nouvelle valorisation des aides (positive ou négative) entraîne une reventilation des aides entre lignes budgétaires « Hors discipline financière » et « Avec discipline financière ».

En 2015, les modalités de gestion appliquées à la discipline financière - émission d'un OR pour réduire la part « Hors discipline financière » et émission d'une dépense pour augmenter la part « Avec discipline financière » - ont eu pour effet de gonfler les masses tant en recette qu'en dépense. Toutefois, il faut noter qu'il n'y a eu aucun impact sur le montant net des dépenses, ces opérations se compensant automatiquement et immédiatement.

En 2016, afin d'éviter le gonflement des masses, de nouvelles modalités de gestion ont été mises en place. Elles ont consisté à générer, le cas échéant, un mouvement négatif sur la ligne budgétaire à réduire et un mouvement positif du même montant sur la ligne budgétaire à augmenter, sans émission d'OR et de dépense.

En 2018, afin de simplifier encore la gestion de la discipline financière sans remettre en cause le dispositif, il a été convenu de faire porter en priorité la franchise de 2 000 euros sur les aides surface et plus particulièrement sur les « droits à paiement de base » afin de limiter, autant que possible, les opérations d'ordre entre lignes budgétaires.

S'agissant de l'exercice 2017, le montant élevé des émissions d'OR, qu'ils relèvent des catégories « irrégularités » ou « Erreurs administratives », s'explique essentiellement par les mises en paiement massives d'aides PAC en rattrapage des retards de paiement.

Par ailleurs, chaque revalorisation d'une aide PAC entraine l'émission d'un OR (souvent de faible montant) lorsqu'il s'avère que le nouveau calcul présente une évolution à la baisse. Cela a pour effet de multiplier le nombre d'OR émis.

On peut toutefois noter que :

- le montant des émissions d'OR, même s'il est élevé, doit être relativisé au regard du montant total des aides payées ;

- le montant moyen des OR est peu élevé ;

- quel que soit le montant des prises en charge, il n'y a pas de dérive des restes à recouvrer en fin d'exercice ».

S'ils font ressortir l'influence des écritures d'ordre dans le recensement des restes à recouvrer, ils ne permettent pas de répondre complètement aux interrogations relatives au suivi des recouvrements consécutifs à des constats d'irrégularités, information qui devrait être rendue largement ouverte afin de progresser vers davantage de transparence.

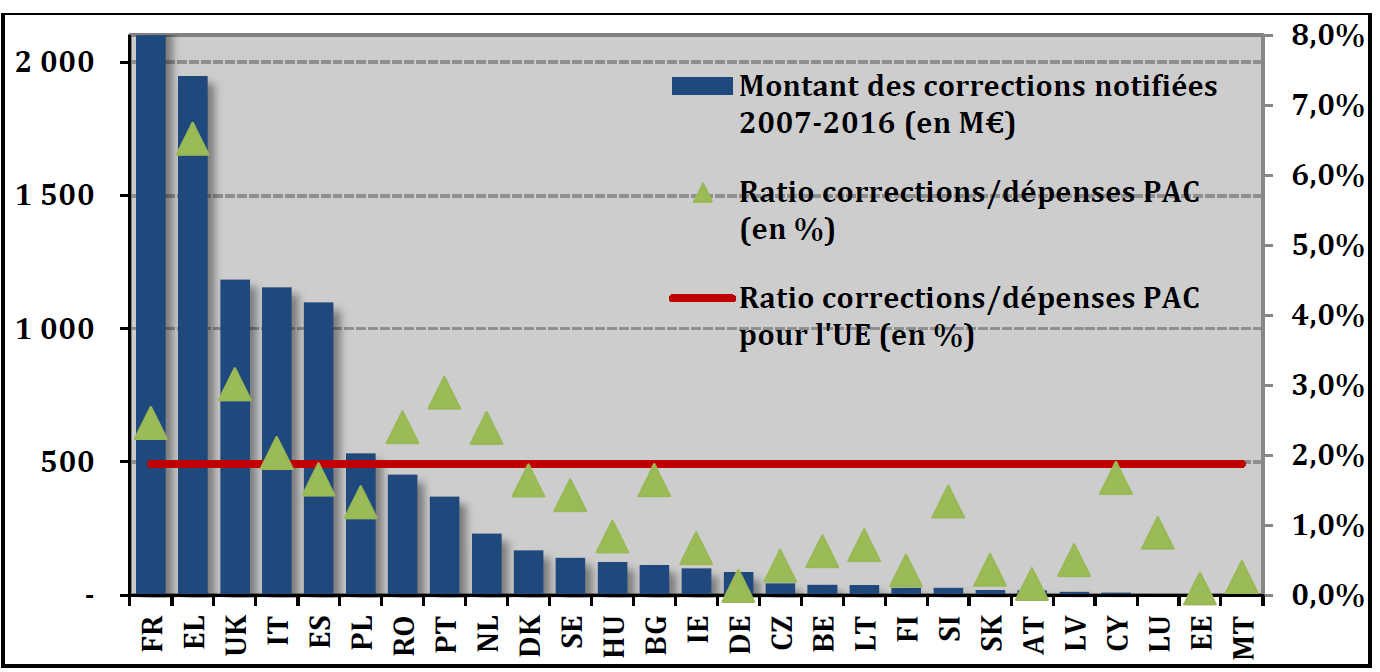

C. DES REFUS D'APUREMENT MASSIFS, DES PERSPECTIVES INCERTAINES

La France a subi des sanctions financières très lourdes de la part de la Commission européenne au cours des années récentes.