C. AU-DELÀ DE LA SOLIDARITÉ NATIONALE, LA SOLLICITATION ACCRUE DES PATRIMOINES PRIVÉS

Par leur nature particulière, les dépenses induites par la perte d'autonomie, dont on a vu qu'elles étaient amenées à croître dans l'avenir, doivent demeurer couvertes par la solidarité nationale et par des mécanismes contributifs obligatoires. Toutefois, l'importante concentration du patrimoine par les personnes âgées de 60 ans et plus n'a pas laissé d'interroger vos rapporteurs sur l'opportunité de solliciter cette source financière pour les besoins spécifiques à cette population.

Cette idée poursuit deux objectifs : l'un explicite de ne pas faire uniquement reposer le financement de la dépendance sur les revenus, mais sur la richesse globale ; l'autre sous-jacent de favoriser la liquidité et la redistribution d'un patrimoine excessivement concentré .

Ces questions délicates, dont les enjeux touchent le champ de la transmission patrimoniale, devront être posées à plus long terme ; vos rapporteurs s'en tiendront pour l'heure à la recommandation de mécanismes incitatifs.

1. Le problème du « patrimoine dormant »

La France détient aujourd'hui 6 à 8 fois plus de patrimoine qu'elle ne produit de revenu national . La distribution de ce patrimoine présente plusieurs caractères :

- il présente une composante immobilière et une composante financière : les personnes les plus favorisées possèdent un patrimoine majoritairement financier, alors que les personnes plus modestes répartissent leur patrimoine entre 60 % d'immobilier et 40 % de financier ;

- il est très concentré en fonction de l'âge du détenteur : les personnes âgées de plus de 60 ans possèdent 60 % du patrimoine immobilier et 60 % du patrimoine financier. Le patrimoine financier comprend essentiellement des produits d'assurance-vie, faiblement risqués et au rendement peu élevé.

Ce constat ne pose pas qu'un problème d'équité intergénérationnelle, mais également de légitimité de la dépense publique. L'absence de prise en compte du patrimoine dans l'attribution de l'APA ou de l'ASH, dont la condition de ressources n'intègre que les revenus des bénéficiaires, associée à plusieurs incitations fiscales à sa conservation par le résident aboutit à la coexistence de moins en moins tenable chez les résidents d'une demande croissante d'aide publique et d'une accumulation croissante de « capital dormant » faiblement liquide .

Cette situation a donc conduit certains spécialistes à prescrire un financement portant essentiellement sur ce stock de capital détenu , insuffisamment mobilisé et exclusivement destiné à la transmission aux héritiers.

|

Les propositions de M. André Masson, économiste 57 ( * ) Bien que préconisant un modèle assurantiel obligatoire, M. André Masson n'adopte pas les mêmes hypothèses que celles retenues par vos rapporteurs. Son postulat initial repose sur une contestation du modèle assurantiel classique, selon lequel la constitution de provisions suffisamment développées pour couvrir le risque s'appuie sur une assiette de cotisation large et un taux de prélèvement faible. En raison des difficultés d'accès à l'emploi, au logement et au crédit subies par les jeunes générations, la généralisation d'un modèle d'assurance dépendance obligatoire à l'ensemble de la population cotisante ne manquera pas de poser un problème de soutenabilité économique (baisse du pouvoir d'achat) et d'acceptabilité politique. En conséquence, M. Masson préconise que l'assiette de la cotisation dépendance soit uniquement constituée par le stock de capital financier détenu par les personnes âgées de plus de 60 ans 58 ( * ) . Vos rapporteurs n'ont pas manqué de faire remarquer que cette mesure, dont les effets sur les particuliers seraient similaires à une hausse de la fiscalité sur le capital, ne manquerait pas d'entraîner une fuite des capitaux tant horizontale (placements à l'étranger) que verticale (donations à titre gratuit). Le schéma proposé par M. Masson n'intègre pas pour autant de fiscalité anti-donation supplémentaire, compte tenu des effets bénéfiques attendus d'une redistribution verticale du patrimoine financier. Il prévoit en revanche un alourdissement substantiel de la fiscalité successorale post mortem afin de désinciter à la conservation du patrimoine pour seul motif de transmission. Par ailleurs, cette augmentation des prélèvements sur le capital se verrait compensé par un allègement de la fiscalité des revenus des personnes de plus de 60 ans ainsi que par un retour de l'indexation des pensions sur les salaires. Ce transfert implicite de la fiscalité du grand âge des revenus vers le capital serait ainsi de nature à limiter les fuites. Bien que mesurant l'intérêt théorique d'un tel modèle, vos rapporteurs l'estiment pour l'heure irréalisable en raison de puissants facteurs économiques et culturels : - l'abaissement de la fiscalité des revenus et la hausse de la fiscalité du capital pour les seniors risqueraient de créer une fracture fiscale importante entre générations : nous nous retrouverions avec d'un côté une génération d'individus fiscalisés sur des revenus d'activité et de l'autre une génération faiblement imposés sur des revenus de remplacement. De plus, la fiscalité touchant les revenus d'activité des jeunes générations serait légitimement vécue comme redondante avec la fiscalité touchant le capital financier des seniors, ce dernier étant principalement constitué par une fraction desdits revenus d'activité ; - par ailleurs, l'attachement bien senti des Français à la transmission de leur patrimoine ne s'accommoderait pas d'un schéma aussi défavorable aux héritiers. |

2. L'insuffisante sollicitation des instruments existants de liquidation du patrimoine

Concurremment aux logiques de couverture collective par des instruments de mutualisation du risque et de couverture individuelle par des produits d'épargne, une autre forme de couverture individuelle tente de se développer, qui privilégie la liquidation du patrimoine immobilier détenu par les ménages. Historiquement peu sollicitée en raison d'une certaine aversion pour l'aliénabilité des patrimoines, cette couverture présente néanmoins quelques intérêts, malgré de profonds déséquilibres de marché.

• Le prêt viager hypothécaire : une faible incitation de l'offre

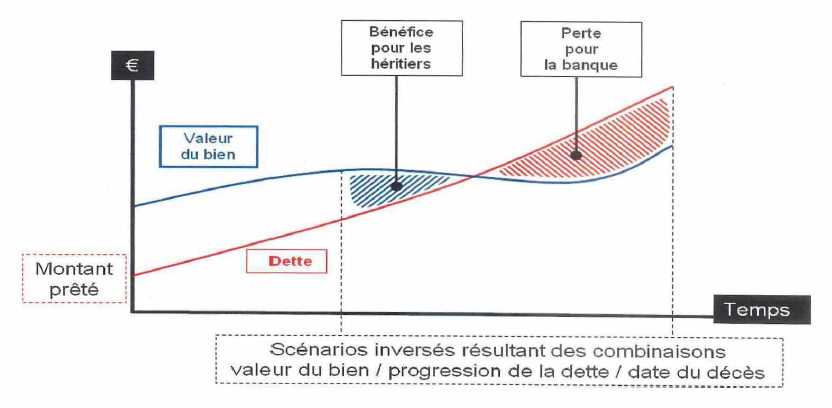

Le prêt viager hypothécaire est un instrument de crédit spécifique mis à disposition des personnes âgées de plus de 60 ans propriétaires de leur bien immobilier et à ce jour exclusivement distribué par le Crédit foncier.

Il s'agit d'un prêt gagé sur le logement. Il permet à la personne d'obtenir un prêt sans aucun remboursement mensuel. Au décès, le prix du logement hypothéqué en garantie du prêt devra couvrir le remboursement du capital emprunté et des intérêts. Si le prix du bien se révèle supérieur à la créance de la banque, le surplus sera transmis aux héritiers ; si prix du bien est inférieur à la créance de la banque, cette dernière sera seule à l'assumer.

Schéma du prêt viager hypothécaire

Source : Crédit foncier

Ces conditions, a priori favorables aux emprunteurs ainsi qu'à leurs héritiers, expliquent le taux d'intérêt relativement élevé du prêt : 4,6 %. Si l'on y ajoute les frais de dossier, les coûts d'assurance et les frais annexes, il est fréquent que le taux annuel effectif global (TAEG) dépasse le seuil de l'usure (fixé depuis 2017 à 6,40 %) pour atteindre les 8 % .

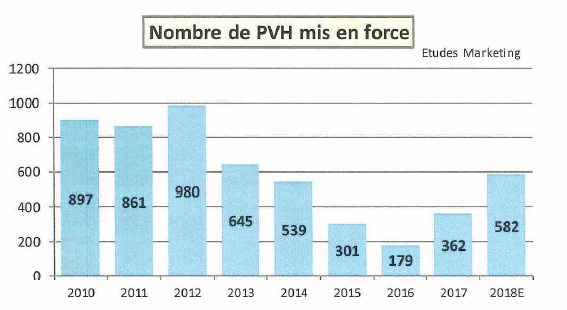

Le risque supporté par le prêteur explique que le montant du prêt consenti ne porte jamais que sur une part limitée du logement : pour les emprunteurs les plus jeunes, le Crédit foncier propose de financer jusqu'à 20 % de la valeur du bien, cette part pouvant aller jusqu'à 60 % pour les personnes les plus âgées. En raison de ces restrictions afférentes au produit, le prêt viager hypothécaire demeure un instrument peu distribué .

Source : Crédit foncier

Il est actuellement difficile de préciser si la faible diffusion de ces prêts provient d'une sollicitation limitée de la demande (les personnes âgées y auraient peu recours en raison de la lésion de leurs héritiers) ou d'une frilosité de l'offre (sensible au risque de perte au moment de la liquidation du bien).

Compte tenu de son caractère exclusivement volontaire et de son objet relativement circonscrit, vos rapporteurs estiment intéressant de développer les conditions d'accès au prêt viager hypothécaire en lui aménageant un régime spécifique de taux .

Le prêt viager hypothécaire n'étant pas une opération de crédit destiné à financer l'acquisition d'un immeuble, la définition de son TAEG suit les mêmes règles que les opérations de crédit à la consommation. Or le taux régissant ces dernières est étroitement encadré par l'article L. 314-6 du code de la consommation, aux termes duquel un prêt conventionnel ne peut être consenti à un taux supérieur d'un tiers au taux de l'usure. Le plafond du TAEG prêt viager hypothécaire s'établit donc à environ 8,5 % . Or ce taux ne permet pas, selon le Crédit foncier, d'assurer une couverture du risque suffisante pour inciter les établissements de crédit à développer l'offre du produit.

La nature spécifique du prêt viager hypothécaire, difficilement assimilable à un crédit à la consommation, commanderait que des conditions particulières de taux lui soient appliquées. Son objet et ses modalités particulières (prêt gagé sur le logement, absence de remboursement d'intérêts par le propriétaire) restant strictement encadrées, une augmentation du TAEG pour ce produit spécifique n'exposerait pas les personnes âgées intéressées à la contraction d'un prêt purement usuraire.

|

Proposition n° 18 : élever le seuil de référence du taux de l'usure pour le seul cas du prêt viager hypothécaire afin de permettre un développement de l'offre par les établissements de crédit. |

• Le viager de gré à gré : une demande plutôt réticente

Le viager consiste en « la vente du logement contre un bouquet (capital) et des rentes viagères indexées sur l'inflation, versées jusqu'à la mort du vendeur » 59 ( * ) . Contrairement au prêt viager hypothécaire, le transfert de propriété ne se fait pas lors du décès, mais intervient partiellement au moment de la conclusion du contrat (le vendeur conserve l'usufruit du bien, l'acheteur acquiert la nue-propriété).

Le viager de gré à gré prévoit plusieurs conditions relativement favorable au développement de l'offre : au moment de la conclusion du contrat, le vendeur ne subit pas la taxation des éventuelles plus-values dégagées sur la résidence principale et bénéficie d'une fiscalité assez favorable sur les rentes que le débirentier lui verse (décote en fonction de l'avancée en âge). Le marché pâtit davantage d'une faiblesse de la demande, globalement assez réticente à s'engager dans un contrat dont le terme reste incertain . On dénombre aujourd'hui environ 10 vendeurs en viager pour 1 acheteur.

Cette aversion au risque exprimée par la demande privée a encouragé certains acteurs publics à intervenir sur ce marché. La caisse des dépôts et consignations (CDC) a constitué un fonds dédié (Certivia) doté de 150 millions d'euros à cet effet. Son action est pour l'heure limitée à certaines zones urbaines (banlieue parisienne, agglomération marseillaise) et à des biens immobiliers dont les bouquets sont de montant limité. Les viagers financés par le fonds Certivia prennent la forme de sociétés coopératives qui, une fois la pleine propriété du bien réunie, organise la revente des logements vers de jeunes ménages sous conditions de ressources.

Ce modèle, particulièrement intéressant, permet la solvabilisation de personnes âgées détentrices d'un patrimoine de valeur faible ou moyenne ainsi que la réinjection de ce dernier au profit de ménages socialement défavorisés, mais ne se montre efficace que dans des zones d'habitation présentant une relative densité.

3. Approfondir les mécanismes incitatifs

• Le viager mutualisé ou viage : une solution d'avenir mais limitée

Face aux limites rencontrées par les marchés de viagers de gré à gré, plusieurs solutions de viagers mutualisés commencent à émerger.

|

Le viager mutualisé : une tentative de pallier les défauts du viager traditionnel Le faible développement du viager traditionnel est en grande partie dû à la frilosité de la demande des particuliers, conséquente du caractère incertain et relativement morbide de la transaction. C'est pourquoi le viager mutualisé suggère d'y substituer une demande d'investisseurs institutionnels et de remplacer l'acheteur privé par des fonds dédiés, dont la capacité d'achat serait plus élevée et qui présenteraient l'avantage de mutualiser les risques d'acquisition sur plusieurs types de biens immobiliers. L'intervention d'investisseurs institutionnels rend difficile le maintien du modèle classique du viager reposant sur le versement au vendeur d'un bouquet et d'une rente viagère. Il s'agirait alors pour ces fonds dédiés d'une activité en tous points assimilable à celle d'une compagnie d'assurance, ce qui les contraindrait à la constitution de provisions techniques importantes (surtout durant la phase de montée en charge), dont les niveaux ont été substantiellement augmentés par la directive européenne « Solvabilité II » 60 ( * ) . Or ces investisseurs n'ont pas nécessairement la capacité de fonds propres nécessaire à de telles exigences. C'est pourquoi le viager mutualisé suggère de remplacer le duo bouquet/rente viagère par le versement « one shot » d'un « capital immédiat ». Il ne s'agirait donc plus d'un démembrement ponctuel de la pleine propriété, mais d'un transfert plein et entier de la propriété avec maintien d'un droit d'occupation pour le résident. L'estimation de ce capital immédiat se ferait à partir de la valeur du bien immobilier, à laquelle seront appliquées deux décotes : - l'une liée à la durée d'occupation estimée de la personne âgée ; cette décote est calculée à partir de la table de mortalité des rentiers viagers ; - l'autre liée au droit de jouissance conservé au résident. Dans l'hypothèse où le résident entame un séjour en Ehpad avant le terme de la durée d'occupation estimée, il perd définitivement son droit d'occupation et le fonds dédié lui rétrocède un capital complémentaire équivalent au droit d'occupation non exercé par rapport à l'échéance initialement fixée. |

Vos rapporteurs reconnaissent tout l'intérêt de ces nouveaux modèles, mais tiennent à souligner trois écueils :

- le calcul de la première décote liée à la durée d'occupation se fait sur le fondement de la table actuarielle des rentiers viagers (fondée sur un échantillon de personnes en bonne santé et détentrices de moyens financiers conséquents). L'espérance de vie des personnes retenues par cette table étant importante, la décote liée au droit de jouissance appliquée à la valeur du bien sera en conséquence d'un niveau important, et le montant du capital immédiat versé d'autant diminué . Or les personnes âgées susceptibles de contracter un viager mutualisé ne correspondent pas toutes au profil retenu par la table actuarielle ; l'application d'un outil actuariel aussi peu adapté présente le risque d'une paupérisation des signataires de viagers mutualisés et compromet l'intérêt social d'un instrument de liquidation du patrimoine ;

- le versement d'un capital immédiat reproduit les risques préalablement identifiés d'une sortie uniquement en capital et non en rentes. Afin de contrer ces effets, il a été suggéré d'appliquer un provisionnement d'office d'une part de ce montant afin de financer les dépenses liées à la dépendance de la personne concernée. Cette idée contrevient cependant au principe d'interdiction de toute forme de « vente liée », qui empêche la contrainte exercée sur un vendeur dans l'usage qu'il fait du fruit de sa vente ;

- enfin, ce type de contrat ne sera recherché par les fonds dédiés que pour les biens immobiliers présentant une certaine valeur ou un positionnement avantageux. Là encore, l'intervention d'acteurs publics au sein des investisseurs institutionnels pourra jouer en faveur d'un rééquilibrage de la demande.

Ainsi, en l'état actuel de ses modalités, le viager mutualisé se présente moins comme un outil de couverture personnelle contre la perte d'autonomie que comme un moyen offert aux ménages les plus aisés de liquider plus facilement leur patrimoine.

|

Proposition n° 19 : dans l'hypothèse où le viager mutualisé serait retenu comme élément de couverture personnelle contre la dépendance, lui apporter les correctifs suivants : |

|

- réviser sa table actuarielle afin d'éviter les décotes excessives liées au droit de jouissance du résident ; |

|

- réfléchir à un moyen juridique de provisionner d'office une partie du capital immédiat pour les dépenses relatives à la dépendance ; |

|

- associer des acteurs publics aux fonds dédiés afin de ne pas limiter la demande aux seuls patrimoines facilement valorisables. |

• La fiscalité de la résidence principale pour les résidents d'Ehpad

Compte tenu du contexte encore dégradé des finances publiques, il semble à terme difficilement tenable de continuer à concilier, au titre de la solidarité nationale, la solvabilisation de la personne âgée dépendante résidant en Ehpad (via l'APA et l'ASH) et le maintien d'une fiscalité avantageuse sur la résidence principale qu'elle peut détenir par ailleurs.

|

Le régime fiscal des résidents en Ehpad • L'exonération de la taxe d'habitation sur l'ancien domicile : l'article 1414 B du CGI dispose que « les personnes qui conservent la jouissance exclusive de l'habitation qui constituait leur résidence principale » avant d'être hébergées en Ehpad « bénéficient d'une exonération ou d'un abattement de la taxe d'habitation afférente à cette habitation », pour le cas unique des logements libres de toute occupation . • L'exonération de la taxe foncière sur l'ancien domicile : l'article 1391 B bis du CGI prévoit une disposition analogue pour la taxe foncière sur les propriétés bâties. • L'exonération de la taxe d'habitation indirectement payée sur le logement en Ehpad : le sujet de l'assujettissement du résident en Ehpad à la taxe d'habitation à raison du logement qu'il occupe en établissement a fait l'objet d'une exposition médiatique particulière lors du vote de la loi de finances pour 2018 61 ( * ) . De façon générale, le contribuable n'est redevable de la taxe d'habitation que pour le logement dont il a la jouissance privative et exclusive, ce qui, en raison des clauses de vie collective au contrat de séjour consenties lors de l'admission, n'est pas le cas du résident en Ehpad. En revanche, l'établissement d'accueil, dans le cas unique d'un statut de droit privé à but non lucratif 62 ( * ) , reste assujetti à la taxe d'habitation et peut répercuter le niveau de cette dernière sur le prix de journée dont le résident doit s'acquitter. La loi de finances pour 2018 prévoyant la mise en place d'un important dégrèvement de taxe d'habitation censé venir en compensation d'une hausse de la contribution sociale généralisée (CSG), un amendement parlementaire a tenté de corriger le potentiel effet de bord induit par une baisse de la taxe acquittable par l'Ehpad sans répercussion sur le prix de journée. Ainsi, l'article 6 de la loi de finances a créé un article 1414 D au CGI disposant que le dégrèvement de taxe d'habitation dont peuvent bénéficier les Ehpad privés non lucratifs était « égal à la somme des montants d'exonération et de dégrèvement dont auraient bénéficié leurs résidents [...] s'ils avaient été redevables de cette taxe au titre du logement qu'ils occupent dans l'établissement ». Par ailleurs l'article ajoute que « la fraction du dégrèvement [...] calculée en fonction de la situation de chaque résident [...] est déduite du tarif journalier ». Cette disposition confirme le résident d'Ehpad comme redevable indirect de la taxe d'habitation acquittée par l'établissement privé non lucratif. Elle laisse en revanche entier le problème de la compensation de la hausse de la CSG pour les pensionnaires des Ehpad publics et privés commerciaux, qui ne bénéficieront pas de ce dégrèvement. |

Comme le note le conseil d'analyse économique 63 ( * ) , la double action de la solidarité nationale (attribution d'aides publiques et avantages fiscaux) présente d'importants effets de substitution qui viennent réduire le recours au patrimoine privé. L'immobilisation de ce dernier est même curieusement encouragée par les modalités d'application des exonérations de taxe d'habitation et de taxe foncière sur l'ancien domicile du résident, qui ne peut en bénéficier qu' à la condition de sa vacance .

La direction de la législation fiscale, auditionnée par vos rapporteurs, a fait valoir les inconvénients importants qu'une modification du régime fiscal de la résidence principale inoccupée des résidents d'Ehpad entraînerait : dans le cas où le résident voudrait louer sa résidence principale durant son séjour en Ehpad, il serait politiquement délicat de l'y inciter en maintenant son exonération. Vos rapporteurs souhaiteraient tout de même qu'une réflexion soit conduite en la matière.

|

Proposition n° 20 : réfléchir à la possibilité de maintenir l'exonération de taxe d'habitation et taxe foncière sur la résidence principale d'un résident d'Ehpad en cas de location, quitte à compenser cet avantage par une éligibilité réduite à l'ASH. |

* 57 Auteur d'un article « L'épargnant propriétaire face à ses vieux jours », Revue française d'économie , t. XXX, 2015/2, p. 129-177.

* 58 Le stock de capital immobilier ne serait pas mobilisé pour le financement de l'assurance obligatoire pour des raisons de liquidité.

* 59 A. MASSON, « L'épargnant propriétaire face à ses vieux jours », op. cit .

* 60 Directive 2009/138/CE du Parlement européen et du Conseil du 25 novembre 2009.

* 61 Loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018.

* 62 Les Ehpad publics sont exonérés de taxe d'habitation et les Ehpad de droit privé à but commercial acquittent la contribution foncière des entreprises (CFE).

* 63 Conseil d'analyse économique, « Quelles politiques publiques de la dépendance ? », Les notes du CAE , n° 35, octobre 2016.