B. UN SURSAUT COLLECTIF DE PRÉVENTION EST INDISPENSABLE POUR RÉDUIRE L'EXPOSITION AUX RISQUES NATURELS, LE NOMBRE ET L'AMPLEUR DES SINISTRES ET LES BESOINS D'INDEMNISATION

La politique de prévention des risques naturels majeurs a pour ambition de réduire l'exposition des populations aux risques naturels afin de réduire leur vulnérabilité .

Comme le relève l'Association française pour la prévention des catastrophes naturelles (AFPCN) dans sa contribution écrite : « le sujet de la prévention des effets des aléas naturels n'est pas une question de régime Catnat mais une question de culture partagée de l'ensemble des risques naturels à chaque phase de la vie d'un bien assuré » 191 ( * ) .

Il existe toutefois un lien direct entre indemnisation et prévention dans la mesure où une meilleure prévention limite le nombre de victimes lors des événements climatiques extrêmes. S'ajoute à cet argument majeur des considérations financières dont il faut tenir compte : pour un euro investi dans la prévention, ce sont sept euros économisés en matière d'indemnisation des dommages.

Cela s'entend à toutes les étapes de la prévention, y compris dès le stade de l'acquisition de connaissances.

M. Pierre Pannet, directeur régional Hauts-de-France du Bureau de recherches géologiques et minières (BRGM), a par exemple rappelé lors de son audition qu'une étude sur l'éboulement dans les zones littorales a coûté « entre 300 et 400 000 euros à la ville de Dieppe. [...] Toutefois, cela correspond à peu près au prix de la maison qui s'est effondrée. Sur le long terme, cet investissement est donc positif. [...] Le coût de la prévention est certes élevé, mais il correspond au coût induit par un seul accident matériel. Le rapport coût-bénéfice est donc, je le répète, nettement positif » 192 ( * ) .

La politique de prévention est un investissement en soi. Or, Pour Mme Laure Tourjansky, cheffe du service risques naturels et hydrauliques à la direction générale de la prévention des risques (DGPR), « à titre de comparaison, notre budget et le fonds Barnier représentent des montants « epsilonesques » par rapport aux coûts des catastrophes naturelles » 193 ( * ) .

Il convient dès lors de remettre en question la pertinence des récents choix budgétaires opérés, comme l'a fait le Centre européen de prévention des risques d'inondation (CEPRI) : « à l'heure de coupes faites sur le fonds Barnier par la Loi de finances de 2019, il est important d'interroger l'ensemble des pouvoirs publics nationaux : ne devrait-on pas donner plus d'ambition à notre politique de prévention ? Ne serait-il pas raisonnable, au vu des enjeux de consacrer un investissement financier plus important pour favoriser la recherche, l'innovation, l'action territoriale ? Toutes ces actions nécessaires à la mise en place de réponses adaptées ne méritent-elles pas un engagement financier à la hauteur des enjeux ? » 194 ( * ) .

Cet investissement financier est une condition nécessaire mais non suffisante à la réussite d'une politique de prévention des risques naturels.

Une « culture » du risque doit se développer et infuser chaque étape de nos modes de vie . Chacun a une part de responsabilité et un rôle à jouer pour réduire l'exposition aux risques. Si les pouvoirs publics sont en première ligne, notamment l'État mais également les collectivités territoriales, les premiers concernés demeurent les entreprises et les particuliers qui, par des petits gestes du quotidien, peuvent déjà améliorer considérablement la réussite de la politique préventive actuelle.

1. Doter l'État d'une véritable stratégie de prévention contre les risques naturels

Si les citoyens doivent être les premiers acteurs de cette révolution de nos modes de vie dirigée par une culture du risque, l'État a un rôle essentiel à jouer en définissant une stratégie ambitieuse et claire en faveur de la prévention contre les risques naturels.

Le conseil d'orientation pour la prévention des risques naturels majeurs (COPRNM) doit être l'organe chargé de la définition et de la mise en oeuvre de cette stratégie.

|

Missions du conseil d'orientation pour la prévention des risques naturels majeurs (art. D. 565-8 du code de l'environnement) I. - Le conseil d'orientation pour la prévention des risques naturels majeurs, placé auprès du ministre chargé de l'environnement, donne des avis et fait des propositions en matière de prévention des risques naturels, en particulier dans les domaines suivants : 1° L'amélioration de la connaissance des risques, le renforcement de leur surveillance et de leur prévision, ainsi que le développement de l'information préventive sur les risques ; 2° Le renforcement de la prise en compte des risques dans l'utilisation des sols et dans la construction ainsi que la réduction de la vulnérabilité des personnes et des biens face aux aléas, notamment par le développement des plans et des travaux de prévention des risques naturels ; 3° Le développement des méthodes d'analyse et d'expertise dans le domaine du risque naturel, notamment par des méthodes de retour d'expérience, pour tirer les leçons des catastrophes occasionnées par la survenance des aléas et le renforcement des recherches dans le domaine de la prévention des risques naturels majeurs. II. - Le conseil d'orientation pour la prévention des risques naturels majeurs peut proposer à l'Office parlementaire d'évaluation des choix scientifiques et technologiques de s'associer à ses travaux. |

Composé par des représentants de tous les ministères concernés, par des personnalités qualifiées (représentants des compagnies d'assurance et experts scientifiques par exemple), des parlementaires et des élus locaux désignés par le ministre chargé des collectivités territoriales 195 ( * ) , le COPRNM devrait être une instance de concertation motrice dans la définition d'une stratégie nationale de prévention contre les risques naturels.

Or le COPRNM ne se réunit qu'une fois par an. De facto , la concertation est menée au niveau ministériel excluant ainsi les élus locaux, parlementaires et les acteurs de terrain de la définition de cette stratégie.

C'est ce qu'a confirmé Laure Tourjansky, cheffe de service à la direction générale de la prévention des risques, lors de son audition devant votre mission d'information : « le COPRNM, pour nous, est un lien important que nous souhaitons mobiliser davantage pour débattre, par exemple du fonds Barnier. Aujourd'hui, les orientations sont décidées en fonction d'arbitrage interministériel, laissant peu de champ au débat extérieur, ce que nous regrettons » 196 ( * ) .

Tout en saluant l'existence d'autres instances de concertation mobilisant les énergies comme les Assises nationales des risques naturels, votre rapporteure ne peut que regretter la faible place laissée au COPRNM dans la définition de la politique de prévention.

2. Poursuivre l'effort de recherche et de connaissance du risque

Connaître le risque est un préalable indispensable pour mieux prévenir . C'est pourquoi les organismes de recherche et d'expertise publics (Cerema, BRGM, Irstea, CNRS, Météo-France) comme les initiatives privées jouent un rôle essentiel dans l'amélioration de la prévention des risques par une meilleure appréhension des phénomènes et des risques attenants.

Le BRGM a par exemple renouvelé sa méthode pour identifier les zones les plus à risques concernant les cavités souterraines en milieu urbain. Compte tenu de la complexité du milieu urbain comportant de nombreuses infrastructures, il est naturellement difficile d'avoir une vision détaillée de ses cavités sans détruire les bâtiments préexistants. Le BRGM a pourtant développé une méthode innovante permettant de réaliser une échographie du sous-sol pour imager les anomalies et d'avoir ainsi une image fiable du sous-sol.

« Nous n'avions alors qu'une connaissance des vides existants selon les endroits de l'ordre de 20 à 50 %. Avec cette nouvelle méthode, nous pouvons retrouver les zones de vide, les quantifier en trois dimensions [...]. Nous pouvons donc traiter de manière exhaustive le risque lié à la présence de cavités souterraines en milieu urbain. [...] Auparavant, en cas de suspicion de cavités, soit on ne faisait rien, et on faisait prendre des risques à la population, soit on condamnait des quartiers complets, ce qui faisait perdre de la surface et diminuait la valeur des biens immobiliers. Aujourd'hui, à l'intérieur d'une même parcelle, on sait définir les différents aléas. C'est une grande avancée dans la prévention » s'est félicité M. Pierre Pannet, directeur régional Hauts-de-France du BRGM.

La connaissance doit bien sûr s'apprécier au niveau « macro » , pour mieux appréhender les conséquences des phénomènes et mettre en place les mesures de prévention appropriées. Cela passe avant tout par l'entretien de bases de données, comme la base de données historique sur les inondations (BDHI), fruit d'un long travail d'acquisition de données permettant de recenser les événements historiques d'inondations survenus sur le territoire depuis le Moyen-Âge jusqu'à aujourd'hui. Le changement climatique nécessite également une approche prospective de l'évolution des phénomènes naturels et des enjeux posés en matière de risques naturels.

Mais l'acquisition de connaissances relève également d'un niveau « micro », avec une approche plus fine et adaptée aux réalités locales. C'est au prix d'un meilleur maillage du territoire que l'acceptabilité des mesures de prévention proposées et le traitement des catastrophes naturelles sortiront renforcés.

À cet égard, le modèle hydrométéorologique Safran-Isba-Modcou (SIM) de Météo-France a connu une évolution récente. M. Patrick Josse, directeur de la climatologie et des services climatiques de Météo-France, a rappelé que « jusqu'en 2009, nos travaux s'appuyaient sur de rares mesures directes de l'humidité du sol, en des points très espacés, de l'ordre de la dizaine voire de la centaine de kilomètres » 197 ( * ) . Or, contrairement à d'autres aléas naturels, comme les précipitations, « il n'existe pas de radar ou de satellite permettant de mesurer l'humidité du sol. » Météo-France a ainsi mis en oeuvre un outil de modélisation, « qui s'appuie d'une part sur des paramètres atmosphériques mesurables directement et d'autre part sur l'état de l'art scientifique, pour donner la meilleure description possible de l'état de sécheresse ». Désormais, le modèle SIM découpe la France en mailles de 8 kilomètres de côté. Pour chacune des mailles, Météo-France calcule le critère prescrit par la commission interministérielle catastrophes naturelles et détermine s'il est satisfait.

Si cette plus grande granularité a permis de considérables avancées, les mailles sont encore trop larges et mériteraient d'être affinées pour rendre compte de la réalité territoriale . Le phénomène de sécheresse ne connaît pas le découpage administratif. Une approche plus fine permettrait également de sortir des effets de seuil liés à la vision communale des problèmes.

Météo-France a par exemple signalé à votre rapporteure qu'« un travail actuellement en cours pourrait permettre de passer d'ici quelques années à une maille de l'ordre de 3 kilomètres de côté, c'est-à-dire une maille plus précise » 198 ( * ) .

Ce travail d'amélioration des cartographies disponibles doit permettre, en outre un renforcement de la précision des images satellitaires servant à la reconnaissance des pertes fourragères pour les calamités agricoles.

Il importe également de signaler les travaux relatifs au supercalculateur en cours de développement à Météo-France afin de renforcer la qualité des prévisions météorologiques.

Ces travaux sont essentiels pour fiabiliser les données de Météo-France et renforcer la réactivité de l'opérateur. Comme l'ont rappelé les habitants de l'Aude rencontrés lors du déplacement d'une délégation de votre mission, Météo-France n'a passé le département en vigilance rouge qu'après le débordement exceptionnel des cours d'eau. Un meilleur outil de prévention des risques serait de nature à renforcer la vigilance nécessaire pour éviter des drames.

Pour ne pas infléchir ces travaux, et plus généralement, pour renforcer nos connaissances sur les phénomènes climatiques, il est primordial de sanctuariser les ressources affectées aux organismes de recherche et d'expertise compétents en matière de risques naturels . Or de loi de finances en loi de finances, les schémas d'emplois touchant ces opérateurs sont de plus en plus forts alors même que les défis nécessitent des investissements. C'est ce que rappelait M. Jean-Marc Lacave, président-directeur général de Météo-France devant la commission de l'aménagement du territoire et du développement durable lors d'une audition organisée le 3 octobre 2018 : « Mon prédécesseur, François Jacq, disait en 2013 que Météo-France était « à l'os ». Nous avons pourtant réussi à réaliser de nouvelles économies de fonctionnement à hauteur de 6 millions d'euros par an, mais la situation devient de plus en plus difficile. Les investissements ont également beaucoup diminué alors qu'il conviendrait de renouveler les outils d'observation, comme les radars, les outils au sol et d'accroître nos contributions aux programmes de satellites ».

|

Proposition : sanctuariser les ressources dont disposent les opérateurs de l'État chargés de missions de recherche et de connaissance des risques naturels. |

3. Renforcer les moyens consacrés à la prévention via le fonds de prévention des risques naturels majeurs (FPRNM)

Créé par la loi n° 95-101 du 2 février 1995 relative au renforcement de la protection de l'environnement, le fonds de prévention des risques naturels majeurs est le principal outil financier de la politique de prévention de l'État.

a) Le FPRNM ou « fonds Barnier » : une caisse pour financer les dépenses de prévention des catastrophes naturelles

Créé par la loi du 2 février 1995, le fonds de prévention des risques naturels majeurs (FPRNM), dit « fonds Barnier », est le principal instrument financier de la politique de prévention des risques naturels de l'État.

Sa vocation initiale était circonscrite : il s'agissait seulement de financer les indemnités versées aux propriétaires de biens expropriés en raison de risques naturels menaçant gravement la vie des occupants.

Toutefois, compte tenu de la croissance de la fréquence comme de l'intensité des phénomènes climatiques engendrant des dommages, son périmètre d'action a été régulièrement étendu par le législateur .

Aux termes de l'article L. 561-3 du code de l'environnement, les missions du fonds consistent désormais à :

(i) Couvrir des dépenses visant à favoriser le déplacement des propriétaires des biens les plus exposés aux risques

La mission historique du fonds est de permettre à des personnes résidant dans des zones particulièrement exposées de se réinstaller en dehors des zones à risques.

Depuis sa création, le fonds sert à couvrir les indemnités et frais annexes liées à une expropriation d'un bien exposé à un risque naturel majeur, à la condition que le coût estimatif de l'acquisition des biens soit moins élevé que celui des autres moyens de sauvegarde de la population.

Le risque naturel doit être soudain et présenter une menace grave pour les vies humaines.

Depuis 2003, le fonds peut également financer, dans les mêmes conditions de recevabilité que l'expropriation, l' acquisition amiable de biens exposés à un risque naturel majeur , c'est-à-dire des biens dont la situation les rendrait éligibles à la procédure d'expropriation. Cette procédure « préventive » est à privilégier pour ne recourir à l'expropriation qu'en dernier recours.

De même, le fonds a la faculté d'acquérir des biens sinistrés à plus de 50 % par une catastrophe naturelle menaçant gravement la vie des personnes humaines. Son financement vient ainsi aider les communes ou l'État dans l'acquisition de ces biens, déduction faite des indemnités perçues par les sinistrés au titre de la garantie contre les catastrophes naturelles. Pour ne pas avoir à rembourser cette aide, qui est plafonnée à 240 000 € par unité foncière, la commune doit dans un délai de trois ans prendre une mesure réglementaire déclarant les terrains acquis inconstructibles.

Enfin, le fonds peut également prendre en charge les dépenses de prévention liées à l'évacuation ou au relogement temporaires de personnes exposées à un risque naturel menaçant gravement leur vie, si elles ne sont pas prises en charge par d'autres dispositifs (contrats d'assurance ou FARU par exemple).

(ii) Financer des mesures de réduction de la vulnérabilité face aux risques naturels

Les collectivités territoriales, au premier rang desquelles les communes, peuvent solliciter le financement d'études, de travaux ou d'équipements de prévention ou de protection contre les risques naturels auxquels elles sont exposées .

Ainsi, le fonds peut financer la construction d'aménagements hydrauliques comme des barrages écréteurs de crues, des ouvrages de corrections torrentielles, des batardeaux pour équiper des bâtiments en cas de cure ou la construction d'un espace refuge.

Seules les communes couvertes par un plan de prévention des risques naturels (PPRN) prescrit ou approuvé sont éligibles à ce financement aux termes de l'article L. 561-3 du code de l'environnement. Les études et projets de prévention des inondations et des submersions marines doivent quant à eux être inscrits dans un programme d'action de prévention des inondations (PAPI) pour être éligibles.

Le taux de couverture des dépenses d'investissement engagées varie selon la nature des demandes, mais il est plus fort là où le PPRN a été approuvé et atteint jusqu'à 50 % du total.

Les dépenses rendues obligatoires par un PPRN peuvent être également couvertes par le fonds.

Une aide maximale de 40 % pour les personnes physiques ou de 20 % pour les personnes morales si elle emploie moins de vingt salariés peut être attribuée dans le but de couvrir les dépenses induites par les mesures obligatoires à prendre au titre d'un PPRN sur les biens existants exposés à un risque naturel . En pratique, seuls les aménagements limités dont le coût est inférieur à 10 % de la valeur vénale du bien peuvent être couverts aux taux maximums. Si le coût des travaux dépasse 10 % de la valeur du bien, la contribution du FPRNM est limitée à 10 % de la valeur du bien.

De même, les biens des particuliers et des PME situés dans le périmètre d'un PAPI sont éligibles à une subvention du FPRNM dans le but de financer des études de diagnostic de la vulnérabilité des biens (dans le respect d'un plafond de 50 %) ou des travaux (80 % pour les biens à usage d'habitation et 20 % pour les biens utilisés dans le cadre d'une activité professionnelle dans la limite de 10 % de la valeur vénale du bien).

Le fonds a également la possibilité de couvrir des dépenses de comblement ou de traitement des cavités souterraines et des marnières , ainsi que certains aménagements nécessaires pour lutter contre les risques naturels aux Antilles, notamment le risque sismique.

(iii) Améliorer la connaissance du risque par des dépenses destinées à la réalisation d'études, à des campagnes d'information sur la prévention ou à la mise à jour de cartographies.

La prévention passant d'abord par la connaissance, le fonds Barnier a la faculté d'octroyer un financement intégral à l'État des études et travaux de mise en conformité des digues domaniales de protection contre les crues et les submersions marines. Il couvre également les coûts d'élaboration et de mise à jour des cartes des risques d'inondation.

Les dépenses afférentes à la préparation et à l'élaboration des PPRN peuvent également être couvertes à hauteur de 100 %. C'est un outil très incitatif pour améliorer le taux de couverture des zones à risque par un PPRN.

Enfin, les dépenses afférentes à des actions d'information ou de communication sur les risques majeurs sont éligibles à une aide financière du FPRNM.

Au total, le FPRNM est la principale source de financement de la politique de prévention des risques naturels, menant une véritable politique incitative pertinente au profit d'une meilleure couverture des risques.

SITUATION BUDGÉTAIRE DU FPRNM

|

OPÉRATIONS FINANCÉES |

2016 |

2017 |

2018 |

2019 |

|

Expropriations |

7 |

3 |

2 |

2 |

|

Cofinancement des PPRN et information préventive |

15,5 |

14,5 |

15 |

15,4 |

|

Évacuations et relogement |

0,3 |

0,8 |

0,4 |

0,4 |

|

Acquisitions amiables |

30,8 |

20 |

15 |

15 |

|

Études et travaux prescrits par un PPRN |

0,2 |

1,1 |

0,9 |

0,9 |

|

Traitement des cavités souterraines |

0,8 |

1,3 |

0,8 |

0,8 |

|

Études, équipements et travaux des Collectivités |

91,1 |

118,3 |

111 |

108 |

|

dont Plan Séisme |

2 |

15,5 |

13 |

13 |

|

dont prévention des inondations dans le cadre des PAPI, PGF et PSR |

68,5 |

94,4 |

82 |

79 |

|

dont Autres |

20,6 |

8,4 |

16 |

16 |

|

Études et travaux de confortement des digues domaniales (inclus PSR) |

27,5 |

15 |

15 |

25 |

|

Cartographie Directive inondation |

0,2 |

0,2 |

0,5 |

0,5 |

|

Études et travaux de prévention du risque sismique SDIS (inclus au Plan Séisme) |

0 |

0,1 |

2 |

6 |

|

Études et travaux de prévention du risque sismique HLM (inclus au Plan Séisme) |

4,9 |

0,7 |

5 |

5 |

|

Aide aux quartiers d'habitat informel |

0 |

3,9 |

1 |

1 |

|

OPÉRATIONS FINANCÉES |

2016 |

2017 |

2018 |

2019 |

|

Travaux de réduction de la vulnérabilité dans les PAPI |

0 |

0 |

0,5 |

2 |

|

Prélèvement au profit du budget de l'État |

55 |

70 |

0 |

0 |

|

DÉPENSES TOTALES |

233,3 |

178,9 |

169,1 |

182 |

|

RECETTES |

205,3 |

207 |

137 (1) |

137 (1) |

|

SOLDE DE TRÉSORERIE |

271,3 |

242,8 |

222,8 (2) |

177,8 (2) |

(en millions d'euros) - Source : projet de rapport de gestion du FPRNM - PLF 2019.

Notes :

(1) en raison du plafonnement prévu par l'article 44 de la loi de finances pour 2018 ;

(2) en tenant compte de remontées de trésorerie correspondant à des montants précédemment délégués en département au titre d'opérations abandonnées ou réalisées à moindre coût.

Son fonctionnement a été modifié par la loi de finances pour 2019, par plusieurs ajustements apportés aux sous-plafonds de certaines actions ou au taux maximal de soutien.

|

Article 238 de la loi de finances initiale pour 2019 Cet article procède à de multiples modifications du fonctionnement du fonds. 1. Il renforce la prévention du risque sismique aux Antilles , en soutenant davantage la mise aux normes parasismiques des bâtiments par le biais d'une : - augmentation du taux de financement du FPRNM de 50 % à 60 % pour les études travaux de mise aux normes parasismiques des établissements d'enseignement scolaire ; - fusion des plafonds, à somme constante, des dispositifs aujourd'hui distincts applicables aux HLM et aux SDIS afin de faciliter la programmation pluriannuelle des travaux et prolongation jusqu'au 31 décembre 2023 de ces dispositifs ; - création d'un nouveau dispositif pour permettre le financement par le FPRNM des travaux de mise aux normes parasismiques d'immeubles domaniaux stratégiques pour la gestion de crise, dans la limite d'un plafond de 5 millions d'euros. 2. Il prolonge d'un an le dispositif prévu pour la démolition , et dans certaines conditions strictes, l'indemnisation de l'habitat informel situé en zone fortement exposée aux risques. 3. Il fusionne les dispositifs « Plan de prévention des risques naturels et Information préventive » et « Cartographie de la directive inondation », qui tous deux sous maîtrise d'ouvrage État et dont les objectifs sont proches, et diminue de 9 M€ le plafond annuel des dépenses du fonds qui peuvent y être consacrées. 4. Il remplace le plafond annuel par un plafond pluriannuel pour les dépenses du fonds consacrées à la remise en état des digues domaniales de protection contre les crues et les submersions marines et prolonge de quatre ans la durée d'application de la mesure. |

|

5. Il diminue le soutien du fonds aux mesures individuelles de réduction de la vulnérabilité des biens d'habitation aux inondations en diminuant le plafond de 10 % de la valeur vénale du bien à 8 % de celle-ci pour les biens à usage d'habitation. Il est à noter qu'il étend le bénéfice de ce dispositif aux exploitants agricoles et locataires. 6. Enfin, il diminue de 20 M€ le plafond annuel de dépenses qui peuvent être consacrées au financement des études et des travaux de prévention par les collectivités territoriales. |

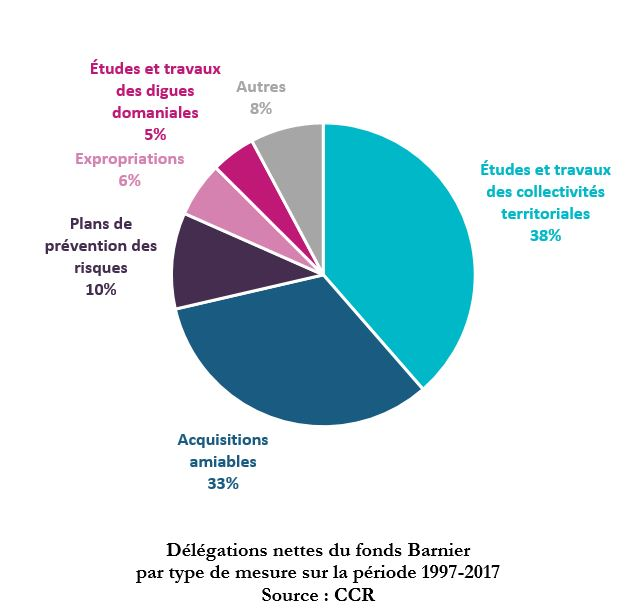

Depuis sa création, le montant total des actions financées par le FPRNM s'élève à plus de 2 milliards d'euros, dont 840 millions pour les études et travaux, 620 millions pour les acquisitions et 200 millions pour l'aide à la réalisation des PPR.

b) Une soutenabilité financière mise en péril par des décisions gouvernementales

Pour couvrir ces dépenses, le FPRNM est financé par un prélèvement obligatoire de 12 % sur la prime payée par les assurés au titre de la garantie contre les catastrophes naturelles.

Tous les particuliers disposant d'une assurance multirisques habitation ou automobile participent donc au financement du fonds Barnier, à raison de 1,44 % ou de 0,72 % de la cotisation d'assurance selon les contrats.

Un tel système de financement créé ainsi un lien financier direct et très pertinent entre le système d'indemnisation des catastrophes naturelles et la politique publique de prévention.

Toutefois, les assurés ignorent le plus souvent qu'ils contribuent à ces dépenses de prévention directement par un prélèvement affecté . Afin d'améliorer la lisibilité du système, une transformation du prélèvement opéré sur les surprimes en contribution additionnelle dédiée pourrait être mise à l'étude.

Plus largement, un effort de pédagogie doit être mené par l'État afin de mieux faire connaître l'existence et le fonctionnement de ce fonds , qui sous-consomme structurellement certaines enveloppes pourtant nécessaires pour répondre à l'urgence climatique.

|

Proposition : transformer le prélèvement opéré sur les surprimes CatNat en contribution additionnelle pour permettre aux assurés de mieux comprendre leur contribution à la prévention des risques naturels majeurs. |

Ces prélèvements représentent une recette annuelle pour le fonds d'environ 200 millions d'euros.

Il est évident que ces dépenses ne sont pas suffisantes au regard de l'ampleur des défis créés par le changement climatique. Or plus la prévention est réalisée en amont, moins les dégâts causés par la hausse de la fréquence et de la nature des catastrophes naturelles dans un avenir proche seront importants. Dans cette perspective, la recherche de recettes supplémentaires à destination du FPRNM est à explorer.

Non seulement l'État oublie cet état de fait à court terme en privilégiant, encore et toujours, une logique de bouclage budgétaire à chaque loi de finances mais il effectue de surcroît des coupes claires dans le budget du fonds Barnier, menaçant par là sa soutenabilité.

La trésorerie du fonds a ainsi été prélevée de 55 millions d'euros en 2016 et de 70 millions en 2017. Or comme l'a relevé M. Christian Sanchidrian, délégué général de l'UNALCI-France-Inondations, lors de son audition : s'« il a accumulé une trésorerie qu'il peut être tentant de ponctionner », ces prélèvements conduisent « à dévoyer les ressources qui lui sont affectées, en les utilisant pour une finalité différente. Ces pratiques peuvent choquer car elles modifient la destination du prélèvement sur les primes d'assurance versées par les assurés » 199 ( * ) .

Poursuivant sa démonstration, il rappelait que « le financement des PAPI constitue la principale utilisation du fonds Barnier. Or, leur mise en oeuvre se déroule sur plusieurs années, environ cinq ans. Un décalage dans le temps est donc fréquent entre les engagements et les paiements, avec le risque d'une accumulation des besoins de paiement au même moment ». Ainsi, ponctionner ces dépenses fléchées à l'avenir, c'est prendre le risque de ne plus pouvoir les couvrir en temps voulu.

Non content de rogner petit à petit la trésorerie accumulée par les assurés pour couvrir les dépenses de prévention, l'État a pris la décision incompréhensible de plafonner les recettes du fonds. Depuis la loi de finances initiale pour 2018, le montant des recettes affectées au fonds est plafonné à 137 M€ par an, le surplus étant versé au budget général de l'État.

Cette décision opère ni plus ni moins un dévoiement annuel de l'ordre de 60 millions d'euros de l'argent des assurés au profit du budget de l'État. Le Sénat, lors des débats sur le projet de loi de finances, s'était vigoureusement opposé à cette proposition.

Cette réduction budgétaire structurelle pose la question de la soutenabilité du fonds à moyen terme. Pour Mme Laure Tourjansky, cheffe du service risques naturels et hydrauliques à la direction générale de la prévention des risques (DGPR), « compte tenu de la trésorerie du fonds, l'action reste soutenable encore quelques années. Le montant de la prévention au regard de l'indemnisation n'est pas très élevé aujourd'hui. En revanche, il est clair que si les acteurs en ont besoin, la trésorerie ne suffira plus » 200 ( * ) .

Selon votre rapporteure, le Gouvernement, en faisant primer une approche budgétaire de court terme a fait preuve d'une totale myopie au regard des enjeux auxquels le système doit faire face. Comment faire plus de prévention avec moins de moyens ?

Les dépenses de prévention permettent de réaliser collectivement des économies massives à long terme en réduisant les dépenses d'indemnisation à venir.

Votre rapporteure dénonce ce calcul court-termiste et contre-productif. Elle estime donc qu'il est urgent de déplafonner dès la prochaine loi de finances le rendement de la taxe affectée au FPRNM.

|

Proposition : supprimer le plafonnement des ressources du fonds Barnier. |

c) Une gouvernance à améliorer

Le conseil de gestion du FPRNM , présidé par un magistrat de la Cour des comptes, est composé, aux termes de l'article R. 561-10 du code de l'environnement :

- d'un représentant des ministres de l'environnement, de l'économie, du budget et de la sécurité civile ;

- d'un maire désigné par le ministre chargé des collectivités territoriales ;

- d'un représentant des assurances ;

- de deux personnes qualifiées désignées par le ministre chargé de la prévention des risques majeurs ;

- et du président de la CCR (la CCR assure d'ailleurs le secrétariat du conseil).

Toutefois, le conseil de gestion n'a aucun pouvoir en matière de décision d'octroi des aides qui relève de la compétence des préfets.

En effet, l'instruction des demandes de financement est réalisée par le préfet de département, chargée de la vérification de l'éligibilité des dossiers présentés par les pétitionnaires, de la décision d'octroi de la subvention et le cas échéant du paiement de ces dernières.

Dans un référé de 2016 201 ( * ) , la Cour des comptes estimait que : « la gestion comptable et financière du FPRNM est assurée par la Caisse centrale de réassurance (CCR) qui ne fait qu'exécuter les instructions des ministères. Le conseil de gestion du FPRNM n'a, de même, qu'un rôle consultatif limité. Le FPRNM est en réalité entièrement sous le contrôle de l'État ».

Cette gouvernance atypique mériterait d'être améliorée en associant davantage des acteurs de terrain.

C'est ce que recommande M. Stéphane Pénet, président de la FFA : « Nous demandons à ce qu'il y ait une évolution dans la gouvernance du fonds qui, pour être clair, est une caisse d'enregistrement de ce que décide le ministère de l'environnement. Nous aimerions une gouvernance plus collective et nous souhaiterions pouvoir faire des propositions en matière de financement, d'expropriation ou d'indemnisation. Nous sommes sur le terrain, nous voyons ce qui se passe, les biens qu'on indemnise pour la troisième ou la quatrième fois. Nous pensons pouvoir apporter quelque chose à l'action du fonds Barnier ».

|

Proposition : renforcer le rôle du conseil de gestion du fonds Barnier dans le pilotage du fonds et diversifier sa composition. |

Une manière de revaloriser son rôle serait de lui permettre d'être une véritable autorité stratégique dans le pilotage de l'attribution des aides à la prévention des risques naturels . Aujourd'hui, cette gestion financière active est empêchée par l'existence de « sous-plafonds » de dépenses qui contraignent le fonds Barnier à raisonner en silos, chaque dépense étant limitée par une enveloppe dédiée.

Ce sont les articles 136 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006, l'article L. 561-3 du code de l'environnement et, plus récemment, l'article 238 de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019 qui opèrent ce plafonnement comme suit.

|

Dépenses du FPRNM |

Plafond annuel de la mesure |

|

Expropriation ou acquisitions de biens |

Sans plafond |

|

Dépenses d'évacuation temporaire et de relogement |

Sans plafond |

|

Études, travaux ou équipements de prévention ou de protection contre les risques naturels des collectivités territoriales |

105 M€ |

|

Opérations de reconnaissance et travaux de comblement ou de traitement des cavités souterraines et des marnières |

Sans plafond |

|

Études et travaux de la vulnérabilité imposés par un PPRN |

Sans plafond |

|

Études et travaux de la vulnérabilité imposés par un PAPI |

5 M€ |

|

Mesures relatives aux normes parasismiques des HLM et des SDIS |

13 M€ |

|

Études et travaux de prévention du risque sismique pour les immeubles domaniaux utiles à la gestion de crise aux Antilles |

5 M€ |

|

Démolition des locaux à usage d'habitation édifiés sans droit ni titre dans une zone exposée à un risque naturel prévisible et aide aux occupants dans les départements et régions d'outre-mer et à Saint-Martin |

5 M€ |

|

Mesures relatives à la préparation des PPR, aux actions d'information préventive et la cartographie de la directive inondation |

17 M€ |

Source : note technique du 11 février 2019 relative au FPRNM.

Cette gestion en silos manque considérablement de souplesse et ne permet pas au conseil de gestion de piloter efficacement ces dépenses en fonction des priorités.

|

Proposition : envisager la suppression des sous-plafonds du fonds Barnier par action en vue de donner davantage de souplesse à la gestion en fonction des besoins et des priorités. |

4. Mieux intégrer les risques naturels au territoire, pour un aménagement durable

L'aménagement du territoire est le premier outil sur lequel peuvent s'appuyer les pouvoirs publics pour mener une politique préventive ambitieuse . En identifiant les zones les plus exposés à des aléas, ils ont le pouvoir d'y empêcher de nouvelles constructions ou de prescrire des normes minimales à respecter pour les constructions existantes.

Il est nécessaire dès aujourd'hui de se saisir de ces outils afin de ne pas répliquer certaines situations bien connues qui résultent de choix d'aménagement passés contestables, le plus souvent en raison d'une méconnaissance des risques climatiques.

Tous les acteurs publics de l'aménagement du territoire doivent être impliqués : les communes, bien sûr, avec leurs compétences en matière d'urbanisme, les départements, la région ou l'État.

Une place particulière doit être faite aux intercommunalités en raison des pouvoirs croissants qui leur sont conférés en matière d'urbanisme ou, plus récemment, en raison de leur compétence de gestion des milieux aquatiques et de prévention des inondations (Gemapi).

a) La maîtrise de l'urbanisme dans les zones à risques demeure le fondement de la prévention des risques

Le plan local d'urbanisme (PLU) peut définir des zones à risques où des règles spécifiques sont à respecter par les propriétaires de biens. La prévention des risques « naturels prévisibles » (art L. 101-2 code de l'urbanisme) étant un des objectifs de l'action des collectivités publiques en matière d'urbanisme, elles peuvent interdire des constructions dans certaines zones du PLU au regard des risques naturels auxquelles ces dernières sont exposées ou définir des obligations constructives.

Dans une démarche à plus long terme, les schémas de cohérence territoriale (SCoT) des groupements de communes sont également des outils permettant de fixer des perspectives d'aménagement du territoire au regard de la prévention des risques naturels à horizon quinze ou vingt ans.

Les zones les plus à risques font l'objet d'une surveillance particulière.

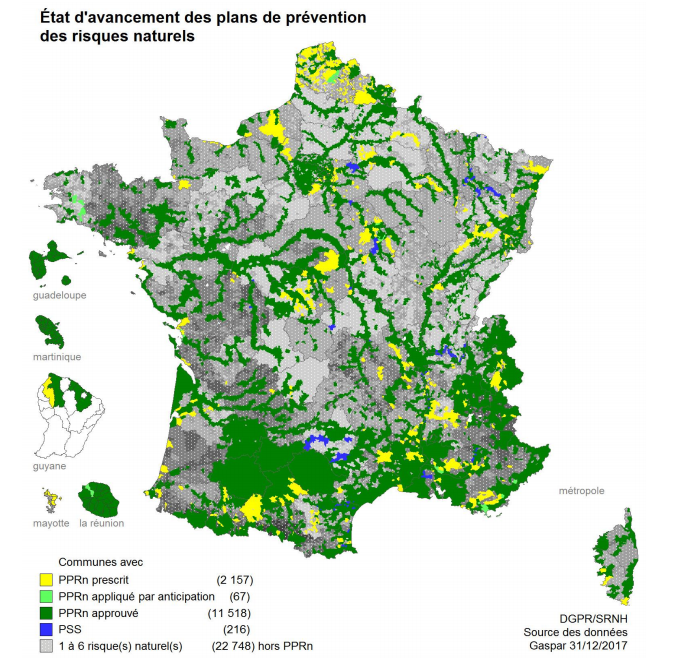

L'outil central d'intervention de l'État pour maîtriser l'urbanisme dans les zones les plus exposées aux risques climatiques et réduire la vulnérabilité des bâtiments existants est le plan de prévention des risques naturels (PPRN).

Initiés par l'État, les PPRN ont été créés par la loi n° 95-101 du 2 février 1995 relative au renforcement de la protection de l'environnement.

Une fois que le préfet a pris un arrêté prescrivant le PPRN sur un périmètre défini, ses équipes travaillent à l'élaboration du projet de plan. Cette phase d'expertise dure en moyenne trois années et permet de déterminer l'aléa, de cartographier celui-ci, de déterminer les enjeux soumis à cet aléa afin d'élaborer une stratégie de gestion du risque, de définir un zonage et d'élaborer un projet de règlement contenant les mesures d'adaptation ou de prévention qui s'imposent.

À chaque étape sont associées les collectivités territoriales et les intercommunalités. Après enquête publique et avis des conseils municipaux des communes sur le territoire desquelles il doit s'appliquer, le PPRN est approuvé par un arrêté du préfet. Il doit alors être annexé au PLU des communes concernées en tant que servitude d'utilité publique. Il fait l'objet d'un affichage en mairie et d'une publicité par voie de presse locale dans le but d'assurer une information des populations concernées.

Le dossier du PPRN contient une ou plusieurs cartes de zonage réglementaire délimitant les zones réglementées dans lesquelles les constructions sont interdites ou soumises à prescriptions ainsi qu'un règlement correspondant à ce zonage. Il est décliné en fonction des risques couverts : plan de prévention des risques inondations (PPRI), plan de prévention des risques sécheresse (PPRS), plan de prévention des risques littoraux (PPRL), etc.

Tout le territoire n'a pas vocation à être couvert : il s'agit là d'un outil concernant prioritairement les zones présentant le croisement de forts aléas et de nombreux enjeux. Un objectif de 12 500 communes les plus à risques a été déterminé en 2009. Aujourd'hui, 11 500 communes sont dotées d'un PPRN et 2 118 sont dotées d'un PPRN prescrit mais non approuvé. 45 millions de citoyens sont ainsi couverts par de tels plans, qui concernent, avant tout, le risque inondation (pour 70 %).

Source : MTES.

Toutefois, une certaine réticence à la prise en compte du risque se fait jour lors de l'approbation des PPRN, dont résultent des durées très longues d'approbation pour certains de ces plans. Plusieurs éléments peuvent expliquer cette hésitation, notamment l'idée que les biens des propriétaires sur le territoire des communes visées vont se dévaloriser à la suite de la mise en place d'un PPRN. Lors d'une table ronde réunissant plusieurs associations de collectivités territoriales, M. Lionel Quillet, vice-président du département de la Charente-Maritime, membre de l'Assemblée des départements de France (ADF), mentionnait également des retours d'expérience critiquant le manque de ressources : « on établit sur le littoral des plans de prévention draconiens et difficiles à mettre en place pour les élus locaux, faute de moyens » 202 ( * ) . M. Daniel Benquet, maire de Marmande et président de Val de Garonne agglomération, membre du conseil d'administration de l'Assemblée des communautés de France (AdCF), rappelait lors de la même rencontre l'addition de l'ensemble des contraintes pesant sur les élus locaux, qui ne rend pas prioritaire la prise en compte des risques naturels : « Aujourd'hui, les élus sont « la tête dans le guidon », et tout ce qui correspond au risque est un peu laissé de côté. Tant qu'on n'est pas tenu de le faire, on ne le fait pas » 203 ( * ) .

Certains éléments gagneraient à être précisés par le pouvoir réglementaire sur les modalités d'élaboration des PPRN afin d'en améliorer l'acceptabilité auprès des élus.

À cette fin, un décret précisera, avant la fin de l'année 2019, les modalités d'élaboration des PPRN inondation, notamment les modalités de qualification de « l'aléa de référence », en cas de submersion marine et de débordement des cours d'eau ainsi que les dérogations à l'interdiction de construire dans les zones les plus à risques.

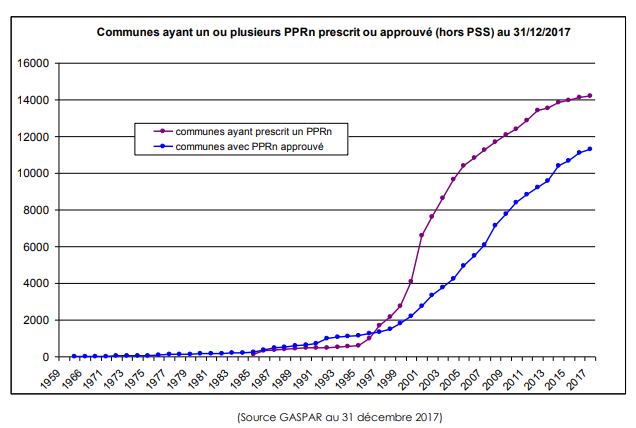

Il est essentiel de parachever au plus vite la couverture des communes le nécessitant par des PPRN alors même que le rythme de prescription des PPRN connaît un ralentissement ces dernières années.

Les territoires les plus exposés non pourvus à ce stade doivent être prioritaires. Cela est manifeste pour l'aléa submersion marine : sur les 303 communes considérées les plus exposées au risque inondation par submersion marine, seules 162 sont aujourd'hui couvertes par un PPR littoral approuvé, soit 53 %. Cela n'est pas suffisant.

Cette amélioration de la couverture est d'autant plus nécessaire que pour certaines de ses actions, le FPRNM est mobilisable uniquement sur les territoires couverts par un PPRN . Ainsi, certains sinistrés ou certaines communes ne pourront être éligibles à un cofinancement du fonds Barnier faute de couverture d'un PPRN.

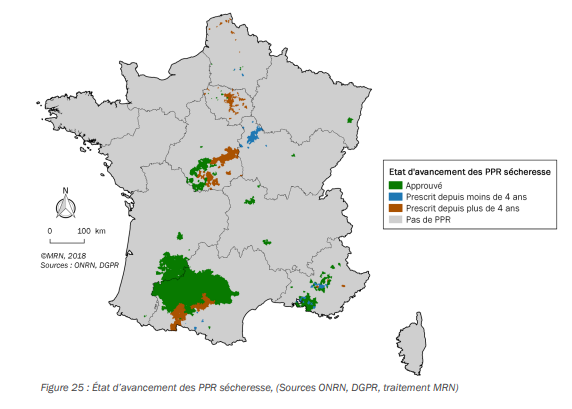

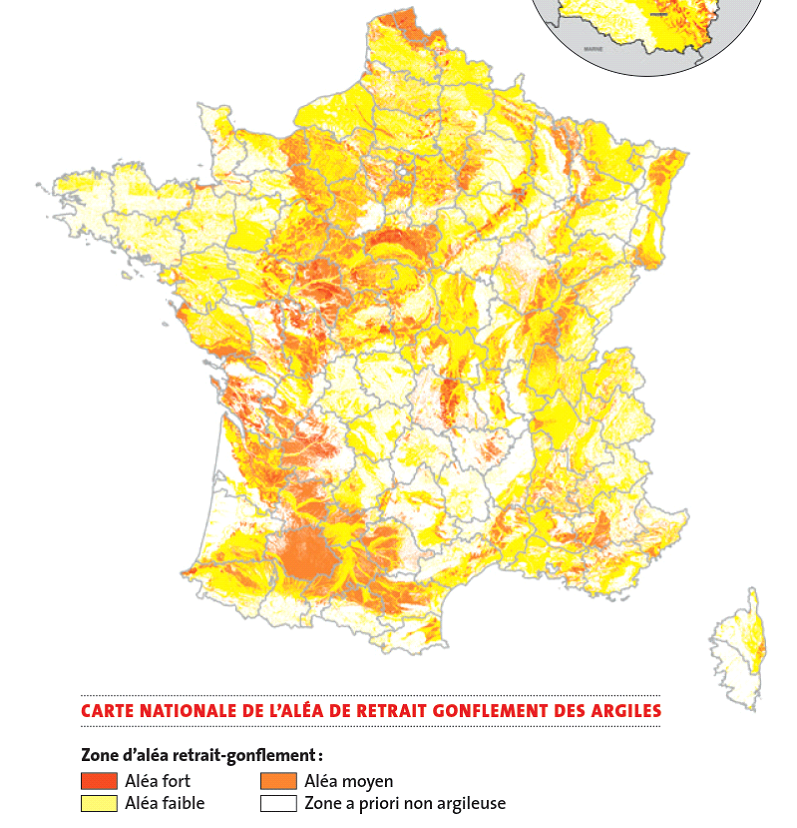

Des progrès sont à réaliser notamment sur le risque sécheresse, les PPRS pouvant être des outils pertinents afin de diffuser une meilleure connaissance du risque et d'améliorer les aménagements existants. Toutefois, l'article 68 de la loi du 23 novembre 2018 portant évolution du logement, de l'aménagement et du numérique (ELAN) va probablement jouer un rôle désincitatif à l'adoption d'un PPRS dans la mesure où la question des bâtiments neufs, dont la construction sera conditionnée à la prise en compte des conclusions d'une étude géotechnique des sols, posera moins de difficultés.

Les deux cartographies ci-dessous démontrent que les cartes ne se superposent pas et qu'au regard des enjeux, en particulier la hausse de la fréquence et de l'intensité des sécheresses, il est nécessaire d'agir.

|

L'autre enjeu à court terme est de démarrer une phase de révision des PPRN approuvés lorsque la connaissance de l'aléa a évolué notamment pour prendre en compte les retours d'expérience à la suite des catastrophes subies ces dernières années. Pour réduire les délais d'instruction, le recours à la procédure de révision simplifiée prévue à l'article L. 562-4-1 du code de l'environnement pourra être mise en oeuvre dès lors que la modification du PPR ne portera pas atteinte à son économie générale.

|

Propositions : - achever la politique d'élaboration des plans de prévention des risques naturels (PPRN) dans les territoires exposés à des risques naturels importants ; - réviser le dispositif des PPR sécheresse ; - débuter une phase de révision des PPRN pour prendre en compte les retours d'expérience des catastrophes naturelles les plus récentes. |

b) Les démarches contractuelles et stratégiques de prévention des risques doivent être facilitées et amplifiées

En complément de ces outils régaliens créés au fil du temps, une politique plus incitative a été développée à partir d'une démarche volontaire et contractuelle des acteurs.

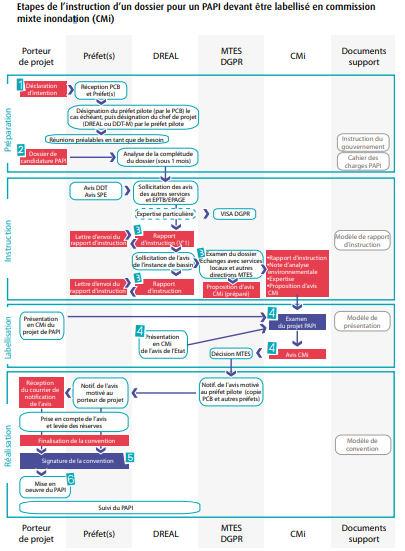

Les programmes d'actions de prévention des inondations (PAPI) constituent des enveloppes d'actions qui traitent le risque dans son ensemble . Fruit d'une contractualisation entre les collectivités territoriales et l'État, ils permettent de traiter les différents aspects de la lutte contre les inondations : prévention, protection, sensibilisation au risque, information préventive, préparation à la gestion de crise.

Ils s'appuient sur un cahier des charges national qui précise un cadre de labellisation et de suivi des PAPI.

Au terme d'une procédure longue, pouvant aller jusqu'à trois années, un PAPI peut être labellisé en commission mixte inondation et faire l'objet d'un conventionnement ouvrant des possibilités de cofinancement par le biais du fonds Barnier, jusqu'à 50 % dans la majorité des cas, complété par d'autres aides, de l'Union européenne, de l'État, des régions et des départements.

Il y a 154 PAPI labellisés à ce jour, qui représentent 1,9 milliard d'euros alloués à la prévention du risque inondation. La durée de conventionnement maximum est de 6 ans.

Cette démarche contractuelle est innovante et permet de s'appuyer sur une association de tous les acteurs concernés mobilisés autour d'une adaptation « sur mesure » de la politique de prévention des risques au niveau local.

Les PAPI sont articulés, depuis 2010, avec les stratégies locales de gestion des risques inondations (SLGRI). Ces documents de planification doivent fixer les objectifs de réduction des conséquences dommageables sur les territoires à risques d'inondation (TRI) en respectant les cadres régionaux (plan de gestion des risques d'inondation - PGRI) et nationaux (stratégie nationale de gestion des risques d'inondations - SNGRI).

Pour le Centre européen de prévention des risques d'inondation (CEPRI), « les PAPI et les stratégies locales de gestion du risque inondation semblent des initiatives intéressantes : elles amènent un ensemble d'acteurs à partager un diagnostic de vulnérabilité et à réfléchir ensemble pour y remédier. Ces outils intégrateurs (dans les actions menées et dans la gouvernance) sont porteurs d'espoir pour l'avenir de la politique de prévention. Ils facilitent un travail partenarial État/collectivités territoriales et ils explorent l'ensemble du dispositif réglementaire, amenant les acteurs locaux à des évolutions de perception, à une révolution d'approche pour certains. La voie de la seule protection ne semble plus la seule réponse au risque inondation » 204 ( * ) .

Le portage par des élus de terrains est un facteur clé de succès très intéressant pour la réussite de ces démarches , comme le rappelait Mme Laure Tourjansky, cheffe de service à la direction générale de la prévention des risques, lors de son audition : « Au sein de la commission mixte inondation (CMI), chargée de labelliser les PAPI, nous nous rendons compte que c'est un moment fort pour les pétitionnaires qui viennent présenter leurs programmes, particulièrement pour les élus mobilisés et sensibilisés à la question de la conciliation des différents outils. Ainsi, le PAPI nous permet de concilier le régalien - en s'appuyant sur le PPR -, la démarche de construction d'un territoire et les cofinancements » 205 ( * ) .

Source : Cahier des charges « PAPI 3 » - Guide méthodologique, MTES.

Toutefois, de nombreux élus témoignent de grandes difficultés rencontrées dans la mise en oeuvre des PAPI.

Outre une durée importante du processus de labellisation, allant jusqu'à trois années, chaque action comprise dans le programme est soumise à l'ensemble des réglementations existantes, notamment en matière d'urbanisme et d'environnement et peut faire l'objet de recours allongeant considérablement les délais , allant parfois bien au-delà de la durée du conventionnement. Il en résulte des sous-décaissements par rapport au budget initial.

Pour Mme Guilaine Debras, maire de Biot, entendue par votre mission, « le temps administratif dans les transferts de compétences comme pour les labellisations de PAPI est insupportable pour les habitants des zones inondables. » Votre rapporteure, au contact des maires de l'Aude, a pu constater un certain découragement des élus sur cette question des PAPI.

Partageant cette constatation, le ministre de la transition écologique et solidaire a annoncé le lancement d'une mission d'inspection pour identifier des leviers de concrétisation plus rapide de ces programmes, lors des Assises nationales des risques naturels organisées le 25 mars dernier à Montpellier.

Une meilleure communication auprès des parties prenantes autour des avantages de ces démarches de contractualisation reste la condition essentielle de réussite des PAPI, dont le succès repose avant tout sur une large acceptabilité locale et l'association de tous à la construction du projet.

Pour aller plus loin, une piste pourrait être d' étudier les risques contentieux le plus en amont possible , notamment lors de la labellisation du PAPI d'intention, afin de lever ces obstacles et d'éviter un ralentissement de la réalisation du PAPI une fois mis en place.

Une autre solution serait d' envisager un allégement proportionné de la réglementation applicable et/ou du régime contentieux lié à des actions réalisées dans le cadre d'un PAPI labellisé.

|

Propositions : - accélérer le traitement des demandes de labellisation des programmes d'actions de prévention des inondations (PAPI) en simplifiant la procédure ; - renforcer les analyses de risques juridiques lors des délibérations sur les PAPI d'intention ; - simplifier les procédures applicables aux actions réalisées dans le cadre d'un PAPI labellisé. |

c) Les aménagements et constructions doivent être mieux adaptés aux risques

Notre politique de prévention contre les risques naturels doit enfin sortir du paradigme dans lequel elle est plongée depuis de nombreuses années.

Trop souvent, la survenance d'une catastrophe naturelle d'ampleur est le facteur déclencheur d'une prise de conscience collective de la nécessité d'une politique préventive d'envergure. Les drames de nombreux sinistrés auraient pu être, le plus souvent, sinon évités, au moins amoindris.

Une autre réaction naturelle consiste à considérer qu'une fois couverte par un PPRN ou concernée par un PAPI, une commune serait définitivement protégée des risques naturels. Or est-ce un truisme que de rappeler qu'une crue ne connaît pas les frontières administratives ?

Votre rapporteure invite à un sursaut collectif autour d'une réalité qu'il ne faut pas dissimuler : la France va être exposée inéluctablement à des risques naturels plus fréquemment. Ces catastrophes naturelles, elle ne pourra pas les empêcher.

Il convient dès lors de sortir d'une logique consistant à « lutter contre le risque » pour apprendre « à vivre avec » le risque.

Un travail de mémoire sur les risques naturels est une première démarche pour une prise de conscience et une meilleure acceptation par les citoyens. Un meilleur entretien de cette précieuse mémoire des événements naturels exceptionnels doit nous aider à ne pas oublier la probabilité de leur occurrence et leur ampleur potentielle.

Lors de son déplacement dans l'Aude, votre mission d'information a par exemple recueilli le témoignage d'un citoyen qui a constaté que la maison historique de ses aïeux, érigée après les inondations audoises dramatiques de 1891, avait parfaitement résisté aux inondations d'octobre 2018 alors que sa maison, construite plus récemment mais sans prendre en compte les points de plus grandes crues établies en 1891, avait, elle, été touchée. La perception de cet événement exceptionnel, considéré comme improbable parce que lointain, explique, sans doute, une plus grande difficulté à vivre quotidiennement avec ce risque naturel.

Au-delà de cet effort collectif, les politiques d'urbanisme seront au premier plan de cette nouvelle appréhension du monde.

Comme le précise le Centre Européen de Prévention de Risque d'Inondation (CEPRI) dans sa contribution écrite : « la politique de prévention semble actuellement en plein questionnement. Les questions liées au changement climatique apportent des réflexions nouvelles dans le domaine de l'adaptation et de l'aménagement du territoire. Les villes doivent muter, s'adapter aux risques pour faire face aux enjeux environnementaux futurs » 206 ( * ) .

L'urbanisme de demain doit faciliter un mode de vie qui s'adapte à la nature et non l'inverse. C'est l'approche que certains architectes ont déjà retenue.

Pour M. Éric Daniel-Lacombe, architecte, cette nouvelle manière d'envisager l'aménagement urbain et rural s'envisage dans toutes les facettes de l'appréhension de l'espace. Ainsi, pour les inondations par exemple, « dans les zones à risque, l'anticipation du passage de l'eau dans la conception même des hébergements peut être envisagée afin d'éviter les dégâts ou des destructions de matériels . [...] La physionomie du terrain pourra être modelée et adaptée afin de prendre en compte le chemin emprunté par les eaux en cas d'inondation, voire de les stocker, et limiter les risques lors de leur écoulement. Il ne s'agit en aucun cas de chercher à bloquer le cheminement des eaux, par des digues ou des talus, mais bien à le faciliter ».

Un point essentiel dans cette révolution paradigmatique consiste à ne plus dissimuler le risque mais à en faire partie intégrante de nos vies de tous les jours. Le fait de rendre le risque « visible et palpable [...] peut également améliorer les réflexes en cas de problème » pour ce même architecte.

Cette évolution est également constatée par le CEPRI : « o n remarque que l'intégration de l'eau dans l'aménagement prend de plus en plus d'ampleur, car elle s'inscrit dans une perspective d'adaptation aux changements notamment climatiques. Ces concepts amènent à réfléchir et à concevoir sur le long terme des villes et des territoires de façon différente . [...] La création d'espaces récréatifs inondables, la remise à ciel ouvert des cours d'eau, le développement de liaisons douces le long des cours d'eau, sont autant d'exemples de ces pratiques en cours et à venir ».

|

Exemples d'aménagements urbains prenant en

compte le risque de crues -

Source : Eric Daniel-Lacombe. |

Afin de réussir cette transition dans nos manières d'appréhender l'espace, il est nécessaire d'améliorer la formation relative aux risques naturels auprès des professionnels chargés de la conception et de la construction . Ils doivent devenir les inventeurs de cet urbanisme de demain qui remettra le risque au coeur des problématiques d'aménagement.

|

Proposition : renforcer la formation des professionnels chargés de la conception et de la construction en matière de prévention et gestion des risques naturels. |

À plus court terme, une prise en compte des enjeux liés aux risques naturels dans la construction doit être plus systématique.

Seule une prise en compte des réalités, territoire par territoire, est de nature à porter ses fruits en la matière. Une action à l'échelle départementale pourrait ainsi être expérimentée en s'appuyant sur les réseaux territoriaux installés et compétents en matière d'architecture, comme les conseils d'architecture, d'urbanisme et de l'environnement (CAUE), organismes investis d'une mission d'intérêt public, ou les agences techniques départementales (ATD), opérateurs mutualisés d'ingénierie publique au service des collectivités territoriales et des groupements intercommunaux adhérents.

Des mesures ont, en outre, déjà été prises au niveau législatif. C'est le cas pour l'aléa sécheresse, notamment au regard du risque de retrait-gonflement des argiles.

S'appuyant sur la cartographie de ce risque établie par le Bureau de recherches géologiques et minières (BRGM), dont les informations sont aujourd'hui librement accessibles sur le portail Géorisques, l'article 68 de la loi ELAN a créé les articles de L. 112-20 à L. 112-25 du code de la construction, imposant la mise à disposition d'une étude géotechnique pour toute construction à réaliser sur des terrains argileux.

Ainsi, lors de la vente d'un terrain non bâti constructible, une étude géotechnique préalable devra être fournie par le vendeur. De même, en cas de construction neuve à usage d'habitation, le maître d'ouvrage devra transmettre l'étude géotechnique annexée au titre de propriété au constructeur. En l'absence d'une telle étude, il lui revient de fournir une étude préalable équivalente. Cette étude devra être annexée au titre de propriété du terrain.

La fourniture d'une étude au constructeur doit lui permettre de faire une offre adaptée à la composition du sol pour mieux prendre en compte les risques liés au retrait-gonflement des argiles. Aux termes de l'article L. 112-23 du code de la construction, « le constructeur de l'ouvrage est tenu soit de suivre les recommandations d'une étude géotechnique fournie par le maître d'ouvrage ou que le constructeur fait réaliser par accord avec le maître d'ouvrage [...] soit de respecter des techniques particulières de construction définies par voie réglementaire. »

Le décret n° 2019-495 du 22 mai 2019 relatif à la prévention des risques de mouvement de terrain différentiel consécutif à la sécheresse et à la réhydratation des sols argileux est venu préciser les conditions d'application de ces nouvelles dispositions.

Ce type de démarche permettra de gérer le flux de nouvelles constructions pour en améliorer la résilience tout en leur permettant de mieux vivre avec le risque de sécheresse. Elle pourrait être poussée plus loin pour la prise en compte d'autres risques.

d) Le recul du trait de côte : un impensé de la politique d'aménagement du territoire, qui appelle des réponses adaptées et solidaires

Le recul du trait de côte est un phénomène de grande ampleur pour notre pays, qui ne fera que s'accroître sous l'influence du changement climatique. Bien connu et documenté depuis plusieurs années, il reste pourtant un « impensé » de l'aménagement du territoire et n'a toujours pas bénéficié d'une réforme dédiée, à la hauteur des transformations structurelles qu'il requiert, malgré plusieurs initiatives parlementaires en ce sens. Pour votre mission, il est urgent de répondre aux attentes des acteurs du littoral, en mettant à leur disposition des outils juridiques innovants et en soutenant les opérations de réaménagement par un financement adapté et fondé sur un principe de solidarité nationale.

(1) Le recul du trait de côte, un phénomène de grande ampleur, accéléré par le changement climatique

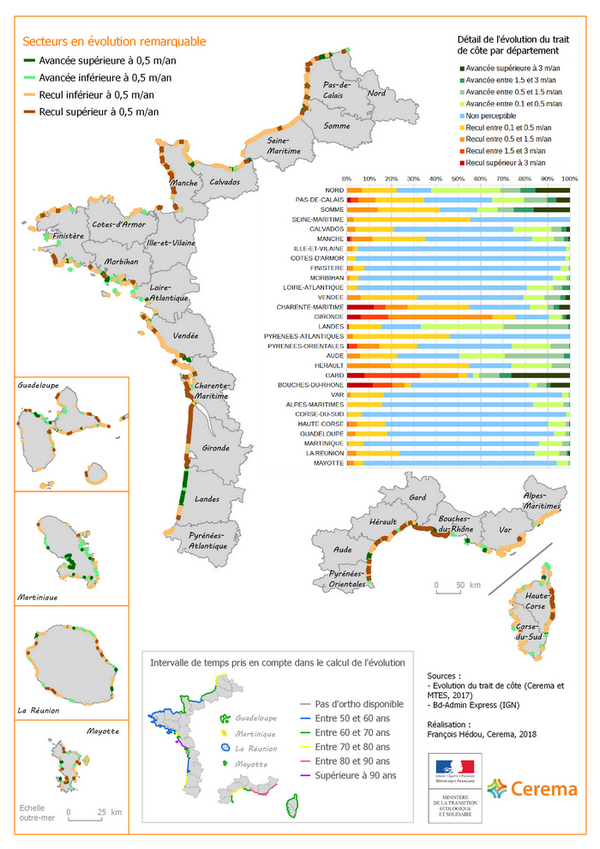

L'érosion du littoral français est une problématique d'une importance particulière en termes d'aléas naturels . En effet, avec un linéaire du trait de côte de 6 215 km, et une concentration importante de la population sur le littoral (12 % 207 ( * ) ), la France est particulièrement exposée à ce phénomène, en outre-mer mais également dans l'hexagone.

Selon l'indicateur national de recul du trait de côte produit par le Centre d'études et d'expertise sur les risques, l'environnement, la mobilité et l'aménagement (Cerema), environ 20 % du trait de côte français présente un recul et 7,8 millions d'habitants sont exposés au phénomène . Cette évolution est inégalement répartie sur le territoire national. Dans cinq départements - Seine-Maritime, Charente-Maritime, Gironde, Hérault et Bouches-du-Rhône - au moins 50 % des côtes connaissent un recul marqué.

Évolution du trait de côte

Source : Cerema, 2018.

Dans le cadre d'un décompte à la commune (hors Guyane), le Cerema a identifié que 523 communes possèdent au moins un secteur touché par un recul du trait de côte . En outre, 59 communes, situées quasiment toutes en métropole, sont confrontées à des reculs dépassant 1,5 mètre par an sur certaines portions de leur littoral.

Le recul du trait de côte diffère significativement selon la géomorphologie des territoires . Si les côtes à falaises présentent des reculs soudains et spectaculaires, lors de glissements ou d'écroulements importants, seulement 6 % des territoires de cette nature recensés par le Cerema présentent un recul 208 ( * ) . Par contraste, 37 % des côtes basses sableuses connaissent un phénomène marqué d'érosion.

L'évolution du trait de côte est largement déterminée par des phénomènes naturels. Des initiatives ou activités humaines peuvent constituer des facteurs aggravants , tels certains éléments de protection longitudinaux ou transversaux (brise-lames, épis, jetés), la gestion des cours d'eau à proximité du trait de côte ou le prélèvement de matériaux sur le littoral.

Outre les évolutions du littoral déjà observées depuis une cinquantaine d'années, le changement climatique, via l'élévation du niveau des océans, aura pour conséquence certaine d'accélérer les évolutions du trait de côte dans de nombreux territoires. Par ailleurs, si l'impact des dérèglements climatiques sur le nombre ou l'ampleur des tempêtes reste à préciser, l'effet de ces phénomènes sur l'accélération de l'érosion côtière est avéré.

Le recul du trait de côte a des conséquences humaines, économiques, sociales et environnementales fortes , en remettant en cause la localisation des habitations et des activités, voire des villes entières. Le cas de l'immeuble du Signal, à Soulac-sur-Mer (Gironde), particulièrement emblématique, témoigne de l'ampleur du phénomène, de ses impacts mais aussi de la difficulté à obtenir des pouvoirs publics une réponse à la hauteur des enjeux pour les populations concernées.

(2) L'impérieuse nécessité d'instruments juridiques innovants et adaptés au recul du trait de côte

Le phénomène du recul du trait de côte implique non seulement des réflexions en termes de protection, mais également de réaménagement des territoires . Elle conduit de nombreux territoires à s'engager dans un questionnement existentiel quant à leur organisation géographique. Les termes retenus, « repli stratégique » ou « recomposition spatiale », témoignent de l'ampleur des conséquences à tirer de l'érosion côtière pour la localisation des populations et des activités.

À l'image d'autres risques naturels, la gestion du recul du trait de côte s'est longtemps fondée sur les acteurs et solutions « traditionnels » de la gestion des risques , en privilégiant des ouvrages de protection . Cette approche historique présente des limites évidentes, aussi bien en termes techniques que financiers. La complexité des phénomènes d'érosion, parfois amplifiés par les ouvrages de protection, et l'impossibilité d'y faire complètement obstacle, appellent des solutions complémentaires, relevant davantage de l'aménagement du territoire.

L'inadéquation des outils actuels est régulièrement pointée par les acteurs de terrain , qui tentent, souvent avec de grandes difficultés, de procéder à un aménagement prospectif à droit constant. À plusieurs reprises, il a été signalé à votre mission d'information que cette gestion « à vue » présentait de vrais risques pour les projets locaux et pouvait in fine décourager les élus de s'engager dans des démarches innovantes. Le GIP Littoral a ainsi indiqué à votre mission : « La Commune de Lacanau et le GIP sont totalement dans l'expérimentation (forums publics, diffusion des cartes d'aléa, zone UBL du PLU, etc.) car pour l'érosion les dispositifs de prévention sont inexistants. Cela place le travail des collectivités locales dans une grande incertitude au niveau juridique et politique. C'est pour cette raison que l'attente d'une loi dédiée à la gestion de l'érosion est forte sur le littoral aquitain depuis 2016 » 209 ( * ) .

À cet égard, il convient de saluer les démarches engagées par plusieurs territoires littoraux , en vue de repenser leur organisation sur le long terme. Le regroupement de plusieurs partenaires publics à l'initiative des élus, tel le GIP Littoral, particulièrement en pointe sur ces sujets, et les réflexions et actions menées par plusieurs communes littorales, comme celle de Lacanau, présentées à votre mission d'information lors d'une audition, témoignent d'une mobilisation forte des collectivités territoriales, en dépit des difficultés juridiques et financières.

Si la mission partage l'idée d'une intervention accrue des politiques d'aménagement du territoire en vue de répondre au défi du recul du trait de côte, elle relève : d'une part, qu' une politique de prévention reste indispensable en vue de réduire l'exposition de certaines parties du littoral aux risques naturels majeurs (submersions marines), et, d'autre part, que la place accrue des politiques d'aménagement ne saurait être utilisée par l'État comme prétexte pour se désengager et transférer l'intégralité de la responsabilité et des charges aux collectivités territoriales.

Il s'agit de trouver un équilibre entre protection et réaménagement , qui soit adapté à chaque territoire. En outre, à l'image d'autres risques naturels, votre mission souligne qu'il est indispensable de retenir une échelle suffisamment vaste et pertinente pour gérer les risques et mettre en oeuvre les mesures de prévention . Il arrive trop fréquemment que des ouvrages de protection, créés ou gérés au niveau local, conduisent à reporter le risque sur les territoires voisins, et, s'agissant du trait de côte, à accélérer l'érosion à proximité.

À deux reprises, en janvier 2017 210 ( * ) puis en janvier 2018 211 ( * ) , le Sénat a examiné et adopté des solutions concrètes en vue de permettre aux territoires littoraux de s'organiser face au recul du trait de côte. Ces textes comprenaient des dispositions visant à mieux prendre en compte les effets du changement climatique en termes d'érosion et d'élévation du niveau de la mer, afin de concilier le risque de recul du trait de côte avec le maintien et le développement d'activités dans les territoires littoraux.

Pour intégrer ce phénomène à l'aménagement et au développement des territoires littoraux, les deux propositions de lois prévoyaient la création d'une série d'instruments nouveaux : stratégies nationale et locales de gestion intégrée du trait de côte, zones d'activité résiliente et temporaire, bail réel immobilier littoral, financements par le fonds de prévention des risques naturels majeurs. Le fil conducteur de ces outils était d'intégrer dans notre droit la précarité de l'occupation associée au phénomène de recul du trait de côte, en vue de permettre des stratégies adaptatives par rapport à cette érosion et d'assurer une information claire et partagée de l'ensemble des acteurs du territoire.

Lors de l'examen de la seconde proposition de loi, en janvier 2018, le Gouvernement avait indiqué par la voix de la secrétaire d'État auprès du ministre de la transition écologique et solidaire, Mme Brune Poirson : « Nous réfléchissons actuellement à une approche plus globale et transversale mobilisant les politiques d'aménagement du territoire et de protection des espaces naturels littoraux. Il est nécessaire, et nous en serons ravis, que nous nous penchions sur la question ensemble. Dans le même temps, nous travaillons à l'émergence rapide - car je suis bien consciente que, pour beaucoup d'entre vous, ce sujet provoque une impatience à laquelle il faut répondre - de solutions financières adaptées ». Invoquant des réflexions en cours, le Gouvernement n'avait pas soutenu l'initiative sénatoriale.

Près d'un an et demi après l'examen de ce texte, votre mission d'information constate que le Gouvernement n'a toujours pas proposé de projet de réforme sur le sujet . Alors qu'une nouvelle proposition de loi était en cours d'élaboration et qu'un certain nombre de pistes nouvelles semblaient prêtes à être discutées à la suite d'un récent rapport inter-inspections sur la recomposition spatiale des territoires littoraux 212 ( * ) , le Gouvernement a décidé de lancer une nouvelle mission sur le sujet, confiée à M. Stéphane Buchou, député et président du comité national de suivi pour la gestion intégrée du trait de côte.

Compte tenu de l'attente forte exprimée par les territoires littoraux pour disposer d'outils adaptés face au recul du trait de côte, votre mission appelle de ses voeux un aboutissement rapide de ces initiatives, suivi d'une traduction concrète dans les prochains mois.

|

Proposition : créer des instruments juridiques adaptés à l'aménagement durable des territoires confrontés au recul du trait de côte, conciliant la prévention des risques avec le maintien et le développement d'activités. |

(3) Un besoin de solidarité financière pour les territoires littoraux menacés

La gestion du recul du trait de côte implique également une ambition forte en matière de financement, au vu de l'ampleur des opérations d'aménagement à mener.

La mise en place d'un dispositif national de soutien financier à la gestion du recul du trait de côte est une demande claire des élus locaux . Comme le relève le GIP Littoral, concernant le financement stratégies de gestion de l'érosion mises en oeuvre dans le périmètre de l'ancienne région Aquitaine : « Les stratégies locales ont été engagées volontairement et élaborées avec tous les partenaires publics. Les programmes d'actions qui en ressortent prévoient un besoin à hauteur de 50 M€ [...] Il y a peu de visibilité pour la suite, du fait de l'absence de mobilisation de dispositifs nationaux sur l'érosion » 213 ( * ) .

Concernant les habitations ou biens menacés par l'érosion côtière, il pourrait être envisagé de permettre une mobilisation ponctuelle du FPRNM pour certaines situations spécifiques, présentant un caractère d'urgence , à l'image du Signal, pour lequel le Sénat a finalement adopté en mai 2018 une proposition de loi visant à instaurer un régime transitoire d'indemnisation pour les interdictions d'habitation résultant d'un risque de recul du trait de côte 214 ( * ) . Cette position est partagée par d'autres acteurs du littoral, tel le GIP Littoral : « Si le fonds FPRNM devait être mobilisé, cela pourrait être uniquement pour remplir son rôle de gestion des situations d'urgence, de danger imminent, comme cela aurait pu être le cas pour le Signal en 2014. C'est bien dans cette philosophie que le fonds a été créé initialement, et évidemment pas pour mettre en place de grandes opérations d'aménagement ».

En tout état de cause, la différence de traitement actuelle entre l'érosion rocheuse, éligible à certaines indemnisations du fonds, et l'érosion dunaire, qui en est exclue, mérite d'être réexaminée , et ne saurait conduire à priver de toute solution les propriétaires exposés à l'érosion dunaire et dépourvus d'information claire sur cette menace lors de l'achat de leur bien. L'argument tiré de l'absence de soudaineté pour l'érosion dunaire, par distinction avec les ruptures des côtes rocheuses, doit par ailleurs être nuancé par l'impact considérable qu'ont les tempêtes sur l'accélération du recul du trait de côte, de l'ordre de plusieurs dizaines de mètres pour certaines d'entre elles 215 ( * ) .

Comme le souligne le Bureau de recherches géologiques et minières (BRGM) dans sa contribution écrite aux travaux de la mission : « que ce soit sur les côtes sableuses et sur les côtes rocheuses, l'érosion prend la forme d'une succession de phénomènes caractérisés par des intensités variables et des probabilités d'occurrence variables, qui peuvent très clairement être qualifiés d'aléas naturels [...] De ce fait, à partir du moment où on considère que les endroits touchés de la côte correspondent à un enjeu vulnérable, on peut donc bien parler de « risque » côtier et il nous semble scientifiquement cohérent de le nommer comme tel » 216 ( * ) .

Au-delà de la problématique des biens menacés de façon imminente, le financement du réaménagement des territoires littoraux face au recul du trait de côte appelle une réponse plus globale . Cette question a été étudiée par la mission inter-inspections dont le rapport a été remis au Gouvernement en début d'année. Votre mission d'information a pu prendre connaissance de ses principales conclusions.

Sans prendre position sur l'ensemble de ces préconisations, dont la traduction concrète appellera des discussions complémentaires lorsqu'un projet de réforme sera soumis au Parlement, votre mission s'inquiète d'un dispositif qui serait à terme exclusivement à la charge des collectivités territoriales et dépourvu d'une véritable logique de solidarité.

Au regard des enjeux économiques, environnementaux et culturels du littoral pour la nation tout entière, ainsi que des grandes disparités entre collectivités en termes d'exposition aux risques et de ressources financières, le mode de financement retenu devrait reposer sur un principe de solidarité mis en oeuvre au niveau national . À défaut, certains territoires littoraux ne disposeront pas des moyens adéquats pour s'engager dans des opérations pérennes de réaménagement. Il semble également indispensable que l'État y contribue de façon pérenne, afin que l'intégralité du dispositif ne repose pas uniquement sur une redistribution de fiscalité locale.

Au total, votre mission d'information souhaite qu'un système de financement ambitieux, pérenne, et solidaire soit mis en place pour permettre à tous les territoires littoraux menacés par le recul du trait de côte de s'engager dans des opérations de réaménagement et, in fine , de sauvegarder leur existence face à ce phénomène qui n'ira qu'en s'amplifiant sous les effets du changement climatique.

|

Proposition : mettre en place un système de financement ambitieux, pérenne et solidaire pour les opérations de réaménagement liées à l'érosion côtière. |

5. Améliorer la formation et l'information au niveau national et local

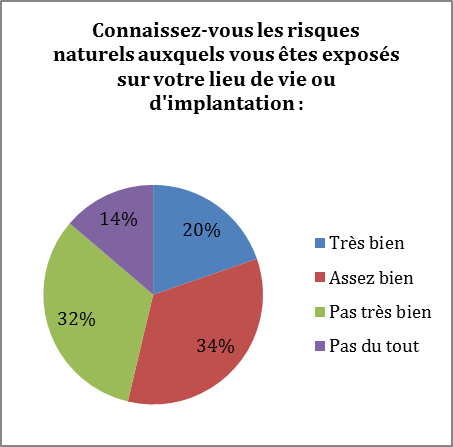

De l'avis unanime des personnes entendues par votre mission, il manque en France une vraie culture du risque partagée par tous. Or c'est une des clefs d'une meilleure prévention des risques.

Cela commence par une information claire et lisible sur les aléas. Comme l'a rappelé M. Didier Valem, chef du service « qualité-construction », Fédération française du bâtiment (FFB), lors de son audition : « dans tous les cas, la première prévention, c'est une information lisible et compréhensible ! » 217 ( * ) .

L'information sur le risque est un moyen essentiel pour renforcer l'efficacité et la légitimité des actions de prévention . Sans cette étape, tant auprès des élus locaux que des administrés, toute politique de prévention est vouée à l'échec.

a) Renforcer la formation et l'accompagnement des élus locaux, maillons indispensables de la prévention, de la gestion de crise et de l'indemnisation

Les élus locaux sont les acteurs principaux de la politique de prévention contre les risques naturels en France . Ils doivent connaître suffisantes sur les aléas auxquels est soumise leur commune et en assurer une diffusion suffisante auprès de la population. Ils jouent un rôle essentiel dans l'évolution des politiques d'aménagement du territoire en améliorant la prise en compte des risques naturels par les politiques d'urbanisme dont ils ont la charge. Ils sont également en première ligne en cas de sollicitation de la reconnaissance de l'état de catastrophe naturelle. Surtout, ils sont les pilotes des procédures d'alerte et de gestion de crise lors des catastrophes naturelles.

Or les maires se sentent esseulés et le plus souvent démunis face à l'ampleur des démarches dont ils ont la responsabilité dans des délais très contraints .

Votre rapporteure a reçu des témoignages des maires de l'Hérault préconisant un meilleur accompagnement des élus locaux dans leurs missions liées à la gestion et à la prévention des risques naturels.

Ce sentiment est d'ailleurs partagé par les services de l'État de certains départements. Les services compétents de la préfecture de Charente l'ont par exemple confirmé à votre rapporteure : « le niveau d'information des élus locaux en matière d'exposition aux risques naturels est insuffisant. Les élus minimisent souvent les risques du fait de l'absence d'événements récents significatifs. La mémoire du risque est peu active » 218 ( * ) .

Pour sortir de cette situation, plusieurs améliorations concrètes peuvent être proposées.

Des formations pourraient être proposées aux élus concernés afin de renforcer la qualité de l'accompagnement des habitants.

Un kit d'information pourrait être créé afin que le maire se remémore, dès les premiers instants de la catastrophe naturelle, l'ensemble des outils à sa disposition ainsi que l'intégralité des obligations qu'il doit satisfaire.

Les interlocuteurs préfectoraux en cas de crise doivent être clairement identifiés par les maires et à leur disposition pendant et après la crise pour offrir une écoute et des conseils aux élus. Si une cellule de soutien aux maires existe le plus souvent, elle ne donne pas entière satisfaction. Elle pourrait être complétée par la nomination de référents départementaux disponibles sous astreinte pour répondre aux interrogations des maires, dans une logique de point d'entrée unique qui a déjà été mis en place par certaines préfectures lors de sinistres majeurs.

Enfin, afin de créer des synergies et de capitaliser sur les retours d'expérience des élus locaux ayant connu une catastrophe naturelle, il serait souhaitable de développer les échanges au niveau départemental entre collectivités territoriales.

|

Propositions : - améliorer la formation des élus locaux à la prévention et à la gestion des catastrophes naturelles ; - systématiser les retours d'expériences des maires ayant vécu une catastrophe naturelle auprès des nouveaux élus en favorisant les échanges au niveau départemental. |

Le maire est, au reste, responsable des secours de première urgence sur le territoire de sa commune. La mise en place en amont d'un plan communal de sauvegarde (PCS) permet d'améliorer significativement la connaissance des procédures à mettre en oeuvre en cas de crise en ce qu'il définit les mesures immédiates de sauvegarde et de protection des personnes, précise les moyens de diffusion de l'alerte et les consignes de sécurité à respecter et alloue à chacun des acteurs concernés des missions connues à l'avance pour accompagner et soutenir la population.