II. AMPLIFIANT SES FAIBLESSES HISTORIQUES, LE CHANGEMENT CLIMATIQUE APPELLE UNE RÉFORME DE NOTRE SYSTÈME D'INDEMNISATION, AINSI QU'UN EFFORT ACCRU EN MATIÈRE DE PRÉVENTION

A. UNE MODERNISATION DU SYSTÈME D'INDEMNISATION EST INDISPENSABLE POUR METTRE UN TERME À SES FAIBLESSES STRUCTURELLES ET RELEVER DURABLEMENT LE DÉFI DU CHANGEMENT CLIMATIQUE

1. Une procédure de reconnaissance des catastrophes naturelles qui manque de transparence, engendrant incompréhension et sentiment d'injustice pour les sinistrés et les élus locaux

a) Des critères et seuils techniques inintelligibles et instables

(1) Un périmètre instable car dénué de base normative et défini par voie de circulaire

Lors de la création du régime d'indemnisation des catastrophes naturelles, le législateur a limité le périmètre de la garantie CatNat aux « dommages matériels directs non assurables ayant eu pour cause déterminante l'intensité anormale d'un agent naturel » 95 ( * ) .

La loi de 1982 ne précise donc pas :

- les aléas naturels entrant dans le champ de cette garantie ;

- la méthode et les critères à appliquer pour caractériser l'intensité d'un agent naturel (organismes d'expertise sollicités, type de rapports demandés, critères et seuils à appliquer).

Ainsi, dans la mesure où la loi de 1982 ne prévoyait pas l'intervention de décrets d'application, aucun texte de nature réglementaire ne détermine précisément le périmètre de la garantie CatNat , tant du point de vue des aléas naturels susceptibles d'être pris en compte, que des critères et seuils permettant de considérer ces derniers comme « anormaux » .

Comme l'a évoqué Me Jean Merlet-Bonnan, avocat associé du cabinet Exème Action : « Si aucun texte réglementaire n'a été pris, l'administration, ayant horreur du vide, a émis des circulaires [...] c'est le seul droit existant aujourd'hui » 96 ( * ) .

(a) Une typologie des aléas naturels entrant dans le champ de la garantie CatNat résultant d'une superposition de règles, source de confusion pour les sinistrés

Défini par le biais de circulaires successives, et soumis à des modifications législatives ponctuelles, le périmètre des événements naturels relevant de la garantie CatNat se caractérise par son instabilité et sa complexité .

En effet, étant donné que la loi du 13 juillet 1982 ne désigne explicitement aucun aléa naturel, plusieurs circulaires ont cherché à dresser une typologie des phénomènes couverts par la garantie. Néanmoins, comme le montre le tableau suivant, les termes employés pour définir les aléas, de même que les classifications opérées, n'ont cessé d'évoluer depuis la création du régime.

Évolution de la typologie des aléas

naturels relevant de la garantie CatNat

entre 1984

et 2014

|

Circulaire du 27 mars 1984 |

Circulaire du 19 mai 1998 |

Circulaire du 23 juin 2014 |

|

Inondations (cours d'eau sortant de leur lit) |

Inondations et coulées de boue - inondations consécutives aux remontées de nappes phréatiques : inondations de plaine, inondations par crues torrentielles, inondations par ruissellement en secteur urbain, inondations consécutives aux remontées de nappes phréatiques, coulées de boues |

Inondations et coulées de boues (ruissellement, crue ou débordement de cours d'eau) |

|

Ruissellements d'eau, de boue ou de lave |

||

|

Inondations par remontée de nappe phréatique |

||

|

Glissements ou effondrements de terrain |

Mouvements de terrain : effondrements et affaissements de terrain, éboulement et chutes de blocs et de pierres, glissements et coulées boueuses associées, laves torrentielles, mouvements de terrain différentiels consécutifs à la sécheresse et à la réhydratation des sols |

Mouvements de terrain consécutifs à la sécheresse et à la réhydratation des sols |

|

Subsidence (effondrement de terrain suite à la baisse de la nappe phréatique) |

Autres mouvements de terrain |

|

|

Séismes |

Séismes |

Séismes |

|

Raz-de-marée |

Phénomènes liés à l'action de la mer : submersion marine et recul du trait de côté par érosion marine |

Inondations et chocs mécaniques liés à l'action des vagues (submersion, érosion) |

|

Masses de neige ou de glace en mouvement (avalanches, coulées de neige, etc.) |

Avalanches |

Avalanches |

|

Vents cycloniques |

Source : mission d'information.

À titre d'exemple, en 1989 ont été intégrés au régime les dommages résultant des épisodes de sécheresse par retrait-gonflement des argiles - alors qu'initialement, seuls les phénomènes irrésistibles, imprévisibles et marqués par une cinétique rapide (inondations, submersion marine, etc.) étaient inclus dans le périmètre du régime.

De surcroît, le périmètre de la garantie CatNat a fait l'objet de deux évolutions législatives majeures depuis sa création.

Ainsi, alors que la circulaire du 27 mars 1984 excluait expressément « l'action directe du vent ou du choc d'un corps projeté par le vent » du champ du régime d'indemnisation des catastrophes naturelles, considérant que cet aléa relevait de la garantie « tempêtes », la loi du 13 décembre 2000 d'orientation pour l'outre-mer 97 ( * ) a étendu la garantie CatNat aux « effets du vent dû à un événement cyclonique pour lequel les vents maximaux de surface enregistrés ou estimés sur la zone sinistrée ont atteint ou dépassé 145 km/h en moyenne sur dix minutes ou 215 km/h en rafales ».

Par la suite, la loi du 27 février 2002 relative à la démocratie de proximité 98 ( * ) a modifié l'article L. 125-1 du code des assurances pour étendre le champ du régime d'indemnisation des catastrophes naturelles aux dommages causés par des « affaissements de terrain dus à des cavités souterraines et à des marnières », quand bien même ces événements ne peuvent être strictement considérés comme des risques naturels.

Résultant de la superposition de règles d'origine diverse, le périmètre des aléas couverts par le régime d'indemnisation des catastrophes naturelles se caractérise donc par une certaine instabilité, source de confusion pour les sinistrés .

Comme l'a résumé M. Michel Luzi, trésorier-adjoint de l'Association française pour la prévention des catastrophes naturelles (AFPCN) : « La principale difficulté tient à la complexité du système. Cette complexité est le résultat de stratifications de décisions favorisant parfois la mutualisation des risques, parfois la responsabilisation des expositions. Comme souvent dans de telles conditions, la nouvelle règle s'impose pour un cas spécifique sans prendre en compte la gestion globale » 99 ( * ) .

À titre d'exemple, en raison des coûts très élevés pour s'assurer contre les effets du vent dans les territoires d'Outre-mer, le législateur a inclus les dommages en résultant au régime d'indemnisation des catastrophes naturelles, mais uniquement au-delà d'une certaine limite théorique, pour distinguer localement les cyclones des tempêtes. Par conséquent, les effets du vent relèvent en général de la garantie tempête, sauf dans certains territoires, quand la vitesse du vent dépasse 145 km/h, auquel cas ils sont couverts par la garantie CatNat.

Votre rapporteure déplore qu'à cause de la multiplication des règles applicables, la distinction entre les événements assurables, relevant de garanties spécifiques, et les aléas non assurables, pris en charge par la garantie CatNat, demeure floue pour nombre de sinistrés .

Pourtant, comme l'a noté M. Roland Nussbaum, secrétaire général de l'AFPCN, dans sa contribution écrite : « Le dispositif de cat-nat devrait être transparent pour les victimes, certains aléas naturels relèvent des cat-nat, d'autres pas. Le sujet du régime de garantie ne devrait pas être perçu par la victime ».

Votre rapporteure serait donc favorable à une définition claire, par voie réglementaire, de la liste des agents naturels pouvant relever du régime d'indemnisation des catastrophes naturelles.

Cet effort de transparence permettrait au secteur assurantiel de développer une offre de couverture plus complémentaire, pour des risques non couverts en raison de leur nature, ou de leur « normalité » quand l'intensité est en dessous des seuils.

|

Proposition : fixer par voie réglementaire la liste des agents naturels pouvant relever du régime des catastrophes naturelles afin d'identifier clairement son périmètre d'intervention. |

(b) Des critères et seuils déterminés par l'administration, à l'origine d'un sentiment d'arbitraire

(i) Une grande marge de manoeuvre laissée à l'administration pour déterminer le périmètre de la garantie CatNat

Dans la mesure où aucun texte de nature législative ou réglementaire ne détermine la méthodologie à appliquer pour déterminer si un aléa naturel présente un caractère « anormal », l'administration a produit des circulaires visant à préciser :

- les critères à prendre en compte pour évaluer l'intensité des événements naturels, ainsi que la nature des rapports techniques permettant de mesurer ces critères ;

- pour chaque critère, les seuils au-delà desquels cette intensité peut être qualifiée d'anormale.

Comme l'a précisé la DGSCGC dans sa contribution écrite : « Ce sont les directions ministérielles composant la commission interministérielle qui définissent et adaptent les critères et les seuils de reconnaissance au fil du temps. Les critères, pas plus que les phénomènes éligibles, ne sont figés dans un texte législatif et réglementaire [...] afin d'assurer la plus grande souplesse possible à la procédure » 100 ( * ) .

Selon la mission catastrophes naturelles du ministère de l'Intérieur, le recours systématique à des circulaires serait justifié par la nécessité d'actualiser régulièrement les critères et les seuils pour tenir compte de l'évolution de la connaissance scientifique sur les phénomènes dans les travaux de la commission interministérielle.

Si votre rapporteure ne peut qu'être favorable à une actualisation des critères et des seuils pour tenir compte, notamment, des effets du changement climatique et de l'évolution de la connaissance, elle constate que le recours à des circulaires laisse une très grande de manoeuvre à l'administration , tant en termes de méthode d'élaboration que de contenu ou de calendrier, alimentant un soupçon d'arbitraire chez des sinistrés qui, en tout état de cause, peinent à comprendre le système.

Comme l'a fait valoir Me Jean Merlet-Bonnan, avocat associé du cabinet Exème Action : « Le seul document que nous possédions aujourd'hui nous indique que c'est la commission interministérielle qui fixe les critères d'études de l'événement climatique anormal. C'est donc la commission interministérielle créée par une circulaire de 1984 qui rend un avis sur des critères qu'elle a elle-même posés » 101 ( * ) .

Or, si l'élaboration des critères permettant d'évaluer l'intensité des aléas demeure avant tout dictée par des considérations scientifiques, la détermination des seuils applicables à chaque événement naturel se révèle en réalité être une question éminemment politique.

En effet, l'intensité d'un événement naturel n'est pas appréciée dans l'absolu par rapport à un seuil déterminé à l'avance, mais évaluée de manière relative par rapport à d'autres épisodes . Un événement naturel sera considéré comme anormal s'il dépasse en intensité les aléas survenus au cours d'une période déterminée - la « durée de retour » - fixée dans la plupart des cas à 10 ans, sauf en matière de sécheresse, selon les informations portées à la connaissance de votre mission d'information.

Comme l'a expliqué M. Sylvain Mondon, responsable du département des missions institutionnelles de Météo-France lors de son audition : « La commission fixe le seuil de durée de retour qui permet de prétendre à une indemnisation. Elle doit donc choisir ce qui est considéré comme un aléa exceptionnel et ce qui ne l'est pas » 102 ( * ) .

Votre rapporteure s'interroge sur les raisons ayant présidé à ce choix méthodologique, qui se révèle tout à fait incompatible avec la prise en compte des effets du changement climatique. En effet, à titre d'exemple, en matière de sécheresse, le calcul de la moyenne hydrique se fait sur une période de 25 ans, incluant donc les épisodes de catastrophes naturelles. En pratique, l'enclenchement du dispositif dépend donc du nombre d'incidents des années précédentes . Or, comme l'a souligné M. Patrick Josse, directeur de la climatologie et des services climatiques de Météo-France : « Dans le système actuel, où une situation météorologique est qualifiée d'anormale par rapport à ce qui s'est passé sur une période plus longue, plus les aléas deviennent fréquents en raison du changement climatique, moins les critères seront satisfaits, mécaniquement » 103 ( * ) .

Ainsi, selon M. Pierre Pannet, directeur régional Hauts-de-France, du Bureau de recherches géologiques et minières (BRGM) : « Si la sécheresse de 2003 se produisait aujourd'hui, moins de communes seraient reconnues en état de catastrophe naturelle du fait des statistiques. Précisons qu'en 2050 une telle sécheresse serait récurrente une fois tous les trois à cinq ans, ce qui est considérable » 104 ( * ) .

Cette préoccupation est largement partagée, puisque Me Jean Merlet-Bonnan, avocat associé du cabinet Exème Action, a également insisté sur ce point : « On se retrouve avec des communes sinistrées pour lesquelles l'état de catastrophe naturelle n'a pas été reconnu du fait de la notion de récurrence [...] Cela signifie, en schématisant, que si les faits se reproduisent tous les dix ans, il ne s'agit plus d'un aléa, mais d'une situation régulière. La question va se poser de plus en plus avec le réchauffement climatique » 105 ( * ) .

S'il n'appartient pas à votre mission d'information de se prononcer sur la pertinence scientifique des critères élaborés par l'administration, elle ne peut que déplorer que les seuils fixés par la commission interministérielle conduisent à écarter nombre de communes, et in fine , de sinistrés, qui paraissaient parfaitement légitimes à demander une prise en charge.

Comme l'a résumé M. Pierre Pannet, directeur régional Hauts-de-France du BRGM : « Pour être clair, il s'agit davantage d'une question politique que scientifique. Aujourd'hui, la majorité des sinistres ne sont pas reconnus en état de catastrophe naturelle. Pourtant, même sans récurrence de vingt-cinq ans de sécheresse, les dégâts peuvent être considérables » 106 ( * ) .

(ii) Une opacité préjudiciable concernant les seuils applicables

Si les critères utilisés par l'administration pour apprécier l'intensité d'un agent naturel ont été peu ou prou formalisés par la circulaire du 23 juin 2014, votre rapporteure s'étonne que les seuils applicables à chaque critère, permettant de déterminer si l'événement présente un caractère anormal ne figurent dans aucun texte réglementaire facilement accessible aux administrés ou aux élus locaux 107 ( * ) . Au demeurant, comme l'a rappelé la DGSCGC dans sa contribution écrite : « La loi ne fixe aucune obligation d'information sur les critères et les méthodes d'analyse mis en oeuvre pour analyser les demandes communales ».

Éléments figurant dans les circulaires

|

Circulaire du 27 mars 1984 |

Liste des éléments à annexer aux dossiers, indépendamment de l'aléa concerné |

|

Circulaire du 19 mai 1998 |

- Liste, pour chaque aléa, des rapports techniques nécessaires à l'examen du dossier, - Données devant figurer dans chaque rapport |

|

Circulaire du 23 juin 2014 (annexe) |

- Nature du rapport technique à produire pour chaque type de catastrophe naturelle, - Service technique concerné par la production de ce rapport, - Données à renseigner (c'est-à-dire des critères retenus) dans le rapport |

|

Circulaire du 10 mai 2019 |

- Définition des caractéristiques des mouvements de terrain différentiels, - Méthodologie mise en oeuvre pour caractériser l'intensité des épisodes de sécheresse-réhydratation des sols, - Modalités d'instruction des demandes communales de reconnaissance de l'état de catastrophe naturelle en matière de sécheresse-réhydratation des sols. |

Source : mission d'information.

À titre d'exemple, la circulaire du 23 juin 2014 précise que le critère à prendre en compte dans le cas d'un séisme est la magnitude à l'échelle de Richter, sans préciser à partir de quelle magnitude le séisme sera considéré comme un phénomène exceptionnel caractérisé par une intensité anormale.

La grande liberté d'appréciation dont dispose l'administration pour déterminer les critères et seuils à partir duquel un aléa relève de la garantie CatNat engendre une opacité totale quant à la méthodologie retenue .

Cette opacité est très préjudiciable au régime d'indemnisation des catastrophes naturelles, en ce qu'elle accrédite l'idée d'un certain arbitraire dans les décisions rendues. Par ailleurs, si la circulaire du 10 mai 2019 relative à la sécheresse apporte sur ce point des précisions bienvenues, votre rapporteure regrette qu'un tel effort n'ait été entrepris pour chaque type de catastrophe naturelle.

Votre rapporteure note enfin qu'un tableau de synthèse précisant les critères et les seuils applicables sera mis à disposition des communes au cours de l'année 2019, via l'application iCatNat (voir supra ). Néanmoins, force est de constater que les administrés n'auront pas accès à ce document. Votre rapporteure serait donc favorable à l'édiction d'un décret précisant, pour chaque phénomène, les critères retenus, les seuils applicables et les organismes d'expertise consultés .

En effet, contrairement à la diffusion d'une circulaire, l'édiction d'un texte réglementaire classique est habituellement précédée de la consultation d'organismes créés à cet effet, voire dans certains cas de consultations ouvertes permettant la participation du public, tant en amont qu'en aval des processus décisionnels (débat public, concertation préalable, enquêtes publiques). Pour toutes les décisions ayant une incidence sur l'environnement, la participation du public à l'élaboration des textes constitue même une obligation 108 ( * ) . Ces consultations présentent deux avantages majeurs : les efforts de concertation se traduisent souvent par une meilleure qualité de la norme, tandis que la publicité qui accompagne ce processus en accroît l'acceptabilité pour les administrés. Le choix de renvoyer à un décret d'application la fixation des données techniques applicables contribuerait donc à objectiver la méthode retenue et à mettre fin à son opacité .

Ce décret pourrait également préciser que les seuils et critères font l'objet d'une révision périodique et prévisible pour tous , permettant de prendre en compte les impacts du changement climatique sur la fréquence des événements naturels.

|

Proposition : formaliser la méthodologie retenue pour apprécier l'intensité anormale d'un agent naturel en mettant pleinement à profit les différents mécanismes de participation du public. |

(2) Des critères trop techniques et incompréhensibles pour les sinistrés : le cas emblématique de la sécheresse

Il ressort des auditions menées par votre mission d'information que le principal grief formulé à l'encontre des critères définis par l'administration tient à leur caractère complexe et opaque.

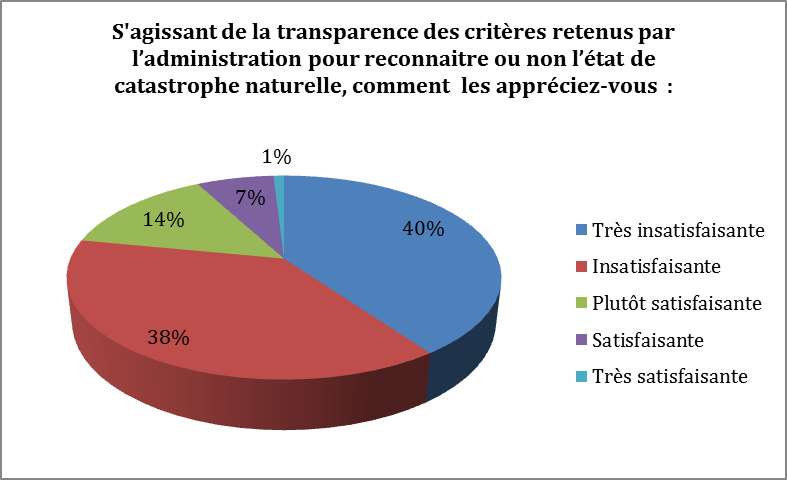

Ainsi, 78 % des personnes ayant participé à la consultation en ligne organisée par votre mission d'information considèrent que les critères retenus par l'administration ne sont pas assez transparents.

Résultats de la consultation en ligne

Source : consultation en ligne organisée par la mission d'information.

Résultant en premier lieu de la multiplicité des critères en vigueur pour le même type d'aléas , cette complexité se trouve renforcée par l'instabilité des critères , régulièrement modifiés par la commission interministérielle.

Critères en vigueur pour les inondations

Source : DGSCGC.

Évolutifs et très techniques, les critères utilisés par la commission interministérielle s'avèrent totalement incompréhensibles pour les sinistrés . Les critères relatifs à l'appréciation du phénomène de sécheresse-réhydratation sont de ce point de vue particulièrement emblématiques : peu lisibles à cause de leur instabilité, ils demeurent largement incompris des sinistrés et génèrent un sentiment d'injustice très fort en cas de non-reconnaissance 109 ( * ) .

(a) Des critères difficilement lisibles en raison de leur instabilité

Les critères relatifs à la sécheresse sont caractérisés par une forte instabilité , puisque selon M. Patrick Josse, directeur de la climatologie et des services climatiques de Météo-France : « La construction de ces critères résulte de plusieurs évolutions, initiées à la demande de la commission interministérielle « catnat », en 2000, 2003 et 2011. Nous sommes ainsi parvenus à un ensemble de critères complexes et peu lisibles pour les acteurs du dispositif, au premier rang desquels les sinistrés ».

Comme l'a relevé l'association des maires de Meurthe-et-Moselle dans sa contribution écrite : « La constante variation des critères utilisés par le pouvoir exécutif dans la reconnaissance de l'intensité anormale d'un phénomène de subsidence ne permet pas, à l'évidence, aux communes de comprendre et d'appréhender le droit applicable » 110 ( * ) .

En pratique, deux types de critères coexistent pour évaluer l'intensité d'un événement de type sécheresse :

- un critère géotechnique , instauré en 1989 , permettant d'identifier les sols présentant une prédisposition au phénomène de retrait-gonflement en fonction de la variation du niveau d'humidité. Ce critère s'appuie sur des données techniques recueillies par le BRGM et accessibles au public 111 ( * ) ;

- un critère météorologique , introduit en 2000 , permettant de mesurer le niveau d'humidité des sols superficiels. Ce critère s'appuie sur un indice d'humidité du sol, le Soil Wetness Index (SWI), qui évalue l'état de la réserve en eau du sol par rapport à sa réserve optimale. Les rapports météorologiques sont produits par Météo-France sur une base annuelle, au premier trimestre de l'année N+1 (et non sur événements, comme pour les autres aléas).

En réalité, il existe plusieurs critères météorologiques, en fonction des saisons ; à un critère annuel, analysé sur douze mois, se superposent en effet un critère estival et un critère intermédiaire, introduits respectivement en 2003 et en 2011 par l'administration, pour caractériser les phénomènes intenses sur une courte période en été et au printemps.

Pour de nombreuses associations de sinistrés et d'élus, les critères relatifs à la sécheresse sont donc illisibles et incompréhensibles . Ainsi, dans sa contribution écrite, l'association des maires du Rhône et de la Métropole de Lyon a relevé que : « Les critères apparaissent peu lisibles. [Le critère météorologique] n'est pas cohérent avec celui utilisé pour mesurer la sécheresse agricole, ce qui n'est pas compréhensible pour la population » 112 ( * ) .

En parallèle, selon l'association Les oubliés de la canicule : « Les différents critères de reconnaissance météorologiques et géologiques restent très obscurs pour la majorité des sinistrés qui ne comprennent pas d'être écartés de facto malgré la présence avérée d'argile dans leur sol . [...] Des zones classées par Géorisques en non argileuses se révèlent pourtant être traversées par des veines argileuses » 113 ( * ) .

Le constat d'une complexité excessive attachée aux critères permettant d'apprécier l'intensité d'un épisode de sécheresse est visiblement partagé par l'administration , puisque la circulaire du 10 mai 2019 évoque « l'élaboration progressive d'une série de critères qui se sont accumulés au fin des années et dont la pertinence atteint ses limites [...] aujourd'hui en décalage avec les progrès les plus récents accomplis dans la connaissance de cet aléa [...] de nature très technique, devenus complexes à déchiffrer et difficiles à exposer simplement aux élus locaux et aux sinistrés ».

La circulaire du 10 mai 2019 définit donc de nouveaux critères applicables en matière de sécheresse, tout en fournissant un certain nombre d'explications quant à la méthodologie utilisée pour les obtenir et les analyser.

|

Les nouveaux critères sécheresse adoptés par la commission interministérielle En 2018, la commission interministérielle a souhaité simplifier et harmoniser les critères. Les travaux engagés par les directions ministérielles membres de la commission ont débouché sur la publication de la circulaire du 10 mai 2019. Les nouveaux critères seront mis en oeuvre à partir du printemps 2019, dans le cadre de l'analyse des demandes communales relatives à l'épisode de sécheresse de l'année 2018. La révision porte sur deux points : - les informations techniques les plus pertinentes scientifiquement seront désormais prises en compte dans l'analyse des demandes communales, grâce à l'intégration des progrès la modélisation hydrométéorologique réalisée par Météo France. L'amélioration de cette modélisation permettra, selon la circulaire, une meilleure représentation des processus physiques régissant l'eau dans le sol ; - pour chaque saison, le critère sera désormais le même, conformément à ce qui existe pour d'autres aléas du dispositif catnat. Concrètement, il s'agira de comparer l'état du SWI pour la saison considérée à la climatologie calculée sur une cinquantaine d'années. Un seuil unique (durée de retour, ou fréquence d'occurrence statistique du phénomène) permettra de caractériser l'intensité anormale d'un épisode de sécheresse-réhydratation des sols, fixé à 25 ans par la commission interministérielle. Selon l'administration, ces évolutions permettront : - d'améliorer la solidité technique des décisions prises en utilisant les connaissances scientifiques de l'aléa les plus récentes et en mobilisant les outils de modélisation hydro-climatiques de Météo-France les plus performants ; - de mieux caractériser les épisodes de sécheresse-réhydratation des sols sur les périodes automnale et hivernale jusqu'à présent mal prises en compte ; - de réduire fortement les délais d'instruction des demandes communales au titre de la sécheresse-réhydratation des sols. La mise en oeuvre des nouveaux critères s'appuiera en effet sur des études établies trimestriellement et plus annuellement. Source : circulaire du 10 mai 2019. |

Dans la mesure où ces critères n'ont pas encore été mis en oeuvre par la commission interministérielle, votre mission d'information n'a pas été en mesure d'évaluer les effets des modifications apportées sur la lisibilité et l'acceptabilité des décisions rendues .

À titre préliminaire, ces nouveaux critères appellent cependant plusieurs remarques. En premier lieu, l'établissement du critère météorologique repose toujours sur la simulation réalisée par Météo-France , et non sur une appréciation de la situation à l'échelon local (voir infra ). Dès lors, l'application des critères se traduira toujours par des décisions difficilement acceptables pour les sinistrés.

Par ailleurs, la fixation d'une durée de retour de 25 ans demeure très arbitraire , la circulaire se contentant de préciser que « l'autorité administrative considère que l'intensité d'un épisode de sécheresse est anormale dès lors que l'indicateur d'humidité des sols présente une durée de retour supérieure ou égale à 25 ans », sans fournir d'autre explication. En tout état de cause, le changement climatique ne sera pas davantage pris en compte dans la nouvelle méthodologie ; plus le nombre d'épisodes de sécheresse augmentera, moins les communes bénéficieront d'une reconnaissance de l'état de catastrophe naturelle.

Enfin, dans la mesure où les épisodes de sécheresse peuvent se situer à cheval sur plusieurs saisons, votre rapporteure s'interroge sur les potentiels effets restrictifs, en termes de reconnaissance, du nouveau découpage par saison .

Votre rapporteure prend donc acte des modifications apportées, mais tient à rappeler qu'au-delà des efforts de simplification, la priorité demeure de mieux communiquer sur les critères en vigueur. Comme l'a relevé Mme Ghislaine Verrhiest-Leblanc, membre du conseil d'administration de l'AFPCN : « Les critères précis ne sont peu ou pas connus et une communication sur ce point est à développer » 114 ( * ) . Ainsi, des efforts de formation et d'information à destination des particuliers paraissent indispensables.

|

Proposition : Mettre en place une information claire et intelligible à destination des particuliers sur les critères et les seuils d'intervention. |

(b) Un critère géotechnique perfectible

Lors de ses auditions, votre mission d'information a pu constater que le critère géotechnique faisait l'objet de nombreuses remises en cause de la part des associations de sinistrés mais aussi des experts.

Ces critiques visent en premier lieu la pertinence de ce critère pour apprécier l'exposition au phénomène de retrait-gonflement des argiles. Ainsi, l'association des maires du Rhône a-t-elle souligné, dans sa contribution écrite que : « Le critère géologique apparaît quant à lui inutile , du moins dans le Rhône. La quasi-totalité des communes (45 sur 46) remplissent le critère de 3 % du territoire concerné ; la 46 e étant susceptible d'être intégrée quand même. Le critère n'est donc pas discriminant » 115 ( * ) .

En parallèle, ce critère serait peu adapté, car variant selon la taille de la commune . Toujours selon l'association des maires du Rhône : « plus une commune est étendue, moins elle aurait de probabilité d'atteindre le seuil de 3 % de son territoire, alors qu'elle pourrait avoir sur ce territoire une superficie concernée plus étendue qu'une commune voisine qui aurait un territoire moins vaste » 116 ( * ) .

À ces réserves quant à la méthodologie pour définir un sol argileux s'ajoute une remise en cause récurrente de l'exactitude de la cartographie réalisée par le BRGM, qui se fonde sur la nature des sols, et non sur une analyse des argiles. Dans sa contribution, l'association Les oubliés de la canicule relève qu'ainsi : « Des zones classées par Géorisques en non argileuses se révèlent pourtant être traversées par des veines argileuses ».

Par ailleurs, lors de son audition, l`OMH du Grand Nancy a souligné que : « La carte du BRGM de 1950 est très inexacte. L'aléa était identifié comme négligeable, alors qu'il était de moyen à fort en réalité. Par ailleurs, des sondages diligentés par l'OMH ont montré qu'il y avait des poches mal identifiées ».

Votre rapporteure estime donc qu'une révision de la carte du BRGM s'impose, tandis que la réalisation d'études géotechniques ponctuelles devrait être encouragée, de manière à promouvoir une approche plus fine de ces risques.

(c) Un critère météorologique largement incompris par les sinistrés, à l'origine d'un vif sentiment d'injustice

Si les deux critères applicables en matière de sécheresse font l'objet de critiques récurrentes, ces dernières se concentrent cependant principalement sur le critère météorologique , les sinistrés estimant que la méthodologie utilisée pour calculer ce critère ne permet pas de rendre compte de la réalité du terrain .

|

Méthodologie pour calculer le critère météorologique Pour mesurer le critère météorologique, Météo France utilise un modèle hydrométéorologique, le modèle SIM (Safran Isba-Modcou) qui représente le bilan hydrique des sols superficiels à partir des données météorologiques recueillies par son réseau d'observation : températures de l'air, niveaux de précipitation, niveaux de rayonnement, vents, etc. Le modèle utilisé permet ainsi de représenter les échanges entre le sol et l'atmosphère et prend en compte l'évapotranspiration (évaporation des eaux et transpiration des végétaux), l'infiltration, le ruissellement, le drainage et les débits des cours d'eau. C'est sur la base des résultats du modèle hydrométéorologique, que Météo-France détermine l'indice d'humidité des sols superficiels, le SWI. Si l'indice est proche de 1, le sol est considéré comme très humide. À l'inverse, une valeur de l'indice proche de 0 révèle un sol très sec. Les indices d'humidité des sols superficiels sont établis par maille géographique . Une maille recouvre une zone de 64 km 2 , soit un carré de 8 km de côté. Le territoire de France métropolitaine est ainsi couvert par 8 981 mailles géographiques, qui sont numérotées et recouvrent tout ou partie d'une commune. À chaque maille correspond un indice d'humidité des sols différent. L'indice d'humidité des sols superficiels est établi de manière journalière pour chacune des 8 981 mailles géographiques couvrant le territoire. Pour établir l'indicateur d'humidité des sols superficiels d'un mois donné, Météo-France s'appuie sur la moyenne des indices d'humidité des sols superficiels journaliers traités par le modèle hydrométéorologique au cours de ce mois et des deux précédents. Ainsi l'indicateur d'humidité des sols superficiels du mois de juillet est établi en s'appuyant sur la moyenne des indices journaliers d'humidité des sols superficiels des mois de mai, juin et juillet. Cette méthode permet de tenir compte de la cinétique lente des phénomènes de sécheresse géotechnique qui se manifestent sur plusieurs mois. Source : circulaire du 10 mai 2019. |

Ainsi, dans la mesure où il est calculé par le biais d'une modélisation et non mesuré sur le terrain , le critère météorologique fait l'objet de nombreuses remises en question.

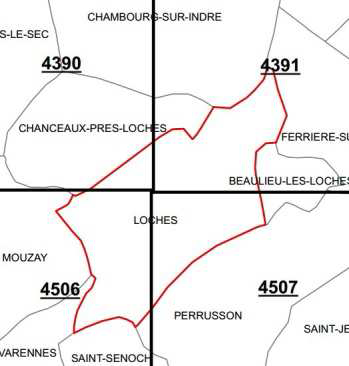

En premier lieu, le maillage réalisé par Météo-France, de 64 km², serait bien trop large pour restituer une image fidèle des conditions météorologiques locales. En effet, sur une même maille, certains territoires peuvent subir une sécheresse plus importante du fait de l'absence de perméabilité de certains sols selon leur situation géographique (les parcelles situées sur des côtes ou en hauteur sont moins irriguées). Ainsi, selon l'association Les oubliés de la canicule : « Il n'y a aucun lien entre les modèles statistiques (modèle SIM) et la réalité du terrain » 117 ( * ) .

Reposant sur un découpage administratif arbitraire, ce maillage serait, en outre, à l'origine d'inégalités de traitement difficilement justifiables .

Mailles couvrant la commune de Loches

Source : circulaire du 10 mai 2019.

À titre d'exemple, une commune étant reconnue en état de catastrophe naturelle dès lors qu'une partie seulement de son territoire est touchée par un épisode de sécheresse, si seule la maille 4390 remplit le critère météorologique, la commune de Loches sera reconnue, mais pas la commune limitrophe de Beaulieu-les-Loches, rattachée aux mailles 4391 et 4507.

Effectivement, à de nombreuses reprises, votre rapporteure a pu constater que des communes voisines, ayant subi des dommages comparables mais situées sur des mailles différentes, n'étaient pas prises en charge de la même manière, l'une étant reconnue en état de catastrophe naturelle et l'autre non. Cette discrimination entre des territoires voisins mais rattachés à des circonscriptions administratives différentes semble inévitable tant que les demandes et décisions de reconnaissance s'effectuent au niveau communal.

Ces décisions n'en demeurent pas moins difficilement compréhensibles et acceptables, dans la mesure où elles paraissent déconnectées du terrain et du vécu des sinistrés 118 ( * ) .

Le faible taux de reconnaissance pour les demandes relatives à un épisode de sécheresse engendre une incompréhension très vive et largement répandue quant à l'application du critère météorologique. Ainsi, entre 2012 et 2018, le taux de reconnaissance de l'état de catastrophe naturelle se situe autour de 52,5 %, quand il atteint 81,4 % pour les inondations et 75,3 % pour les mouvements de terrain.

Taux de reconnaissance des demandes communales

par

année et par aléa* depuis 2012

|

Sécheresse |

Inondations** |

Mouvements de terrain |

|||||||

|

Demandes |

Reconnues |

Taux R |

Demandes |

Reconnues |

Taux R |

Demandes |

Reconnues |

Taux R |

|

|

2012 |

3 155 |

2 227 |

70,6 % |

4 698 |

3 914 |

83,3% |

245 |

166 |

67,8% |

|

2013 |

2 419 |

954 |

39,4% |

676 |

568 |

84,0% |

92 |

66 |

71,7% |

|

2014 |

1 987 |

188 |

9,5% |

3 450 |

2 885 |

83,6% |

169 |

115 |

68,0% |

|

2015 |

1 292 |

729 |

56,4% |

1 614 |

1 325 |

82,1% |

61 |

45 |

73,8% |

|

2016 |

516 |

70 |

13,6% |

2 864 |

2 332 |

81,4% |

169 |

135 |

79,9% |

|

2017 |

1 534 |

718 |

46,8% |

2 103 |

1 538 |

73,1% |

222 |

193 |

86,9% |

|

2018 |

2 583 |

2 199 |

85,1% |

1 043 |

830 |

79,6% |

53 |

41 |

77,4% |

|

Total |

13486 |

7085 |

52,5 % |

16448 |

13392 |

81,4 % |

1011 |

761 |

75,3% |

* uniquement pour les aléas sécheresse, inondations et mouvements de terrain, qui comptabilisent 98 % des demandes de reconnaissance

** Inondations et coulées de boue, remontées de nappe phréatique et submersions marines

Source : mission d'information.

En pratique, ces statistiques démontrent que de nombreuses communes estiment pouvoir faire l'objet d'une reconnaissance de l'état de catastrophe naturelle, alors que dans les faits elles ne remplissent pas les critères établis.

Vécue comme une profonde injustice, cette situation est interprétée par de nombreux sinistrés comme la preuve que l'administration cherche à limiter les reconnaissances de catastrophes naturelles, pour des raisons financières. Selon l'association Les oubliés de la canicule : « Les critères à respecter dans le bilan hydrique sont beaucoup trop restrictifs, d'où le sentiment qu'ils servent plus à évincer un maximum de personnes pour éviter un trop grand nombre de reconnaissances de catastrophe naturelle » 119 ( * ) .

Votre rapporteure déplore que les critères demeurent largement incompréhensibles pour les sinistrés et se traduisent par un taux de rejet très élevé des demandes communales de reconnaissance de l'état de catastrophe naturelle.

In fine , au regard des problématiques spécifiques qui entourent la caractérisation du phénomène de retrait-gonflement des argiles, ainsi que l'indemnisation des dommages qui en résultent, votre rapporteure s'interroge sur l'opportunité de créer à terme un régime ad hoc pour la sécheresse , permettant de s'affranchir du cadre juridique en vigueur pour les catastrophes naturelles (procédure, critères, seuils) tout en garantissant une prise en charge adéquate.

(d) Un refus du juge administratif de contrôler les critères en raison de leur complexité

À l'incompréhension de ces critères s'ajoute l'impossibilité d'en contester la pertinence devant le juge administratif .

En effet, étant donné la complexité des critères établis, le juge administratif refuse de se prononcer sur le fonds des dossiers de reconnaissance - c'est-à-dire sur les éléments d'appréciation dont a bénéficié le ministre avant de rendre sa décision - en cas de recours contentieux contre un arrêté interministériel. Le juge se contente ainsi de contrôler le respect de la procédure et de la composition de la commission interministérielle, ainsi que la conformité de l'appréciation retenue par le ministère aux données météorologiques qui lui sont fournies.

Les communes ne sont donc pas en mesure d'exiger que de nouveaux éléments soient portés à la connaissance du ministre avant qu'il ne rende sa décision.

Par conséquent, selon Me Jean Merlet-Bonnan, avocat associé du cabinet Exème Action : « Les recours contre les arrêtés interministériels refusant de reconnaître les catastrophes naturelles existent, mais les communes baissent les bras en se disant que la jurisprudence leur sera défavorable quoiqu'il arrive, en tout cas en l'absence d'éléments techniques supplémentaires ou d'expertises judiciaires » 120 ( * ) . Il a effectivement été indiqué à votre mission d'information que les rares recours conclusifs contre les arrêtés de non-reconnaissance ne portent que sur des vices de forme, qui ne remettent pas in fine en cause le sens des décisions prises.

Dans ce contexte, les associations de sinistrés entendues par votre mission d'information plaident pour que la décision de reconnaissance de l'état de catastrophe naturelle se fonde également sur une étude du terrain 121 ( * ) . Ainsi, selon l'association Les oubliés de la canicule : « L'étude de sol paraît plus pertinente que de se baser sur les critères de bilan hydrique » 122 ( * ) .

S'il semble peu réaliste de préconiser la réalisation d'une telle étude pour chaque commune sinistrée, il serait envisageable d'offrir aux communes dont la demande de reconnaissance a été rejetée, la possibilité de faire appel, à leurs frais, à une contre-expertise normalisée sur le terrain, en s'inspirant du dispositif existant pour le régime des calamités agricoles.

Les documents d'expertise ainsi établis pourraient être transmis, via l'application iCatNat, par les communes à la commission interministérielle, afin que leur dossier soit réexaminé.

Votre rapporteure estime qu'en tout état de cause, la mise en place de cette « clause d'appel » contribuerait à une meilleure prise en compte des réalités locales et renforcerait l'acceptabilité des décisions de reconnaissance ou de non-reconnaissance de l'état de catastrophe naturelle.

|

Proposition : instaurer une clause d'appel permettant aux communes dont la demande de reconnaissance a été rejetée de faire réaliser une expertise de terrain. |

b) Une procédure opaque, qui affaiblit l'acceptabilité des décisions

Les citoyens ne comprennent pas toujours comment sont prises les décisions, ce d'autant que la procédure de reconnaissance de l'état de catastrophe naturelle ne fait l'objet d'aucun encadrement législatif ou réglementaire .

En effet, la loi de 1982 se borne à préciser qu'une fois l'arrêté interministériel signé, la décision doit être « notifiée à chaque commune concernée par le représentant de l'État dans le département, assortie d'une motivation. L'arrêté doit être publié au Journal officiel dans un délai de trois mois à compter du dépôt des demandes à la préfecture. De manière exceptionnelle, si la durée des enquêtes diligentées par le représentant de l'État dans le département est supérieure à deux mois, l'arrêté est publié au plus tard deux mois après la réception du dossier par le ministre chargé de la sécurité civile » 123 ( * ) .

La procédure de reconnaissance de l'état de catastrophe naturelle relève donc exclusivement des différentes circulaires émises par le ministère de l'Intérieur.

(1) Une composition de la commission interministérielle problématique

La commission interministérielle a été créée par la circulaire du 27 mars 1984, au terme de laquelle « le Ministre de l'Intérieur et de la décentralisation saisit la Commission interministérielle chargée d'émettre un avis sur le caractère de catastrophe naturelle ». Cette même circulaire définit sa composition.

|

Composition de la commission interministérielle CatNat Au terme de la circulaire n° 84-90 du 27 mars 1984 relative à l'indemnisation des victimes de catastrophes naturelles, la commission interministérielle est composée de : - un représentant du ministère de l'intérieur - direction générale de la sécurité civile et de la gestion des crises ; - un représentant du ministère de l'outre-mer - direction générale de l'outre-mer (si un territoire ultra-marin est concerné) ; - un représentant du ministère de l'économie et des finances - direction générale du trésor ; - un représentant du ministère de l'action et des comptes publics - direction du budget ; - un représentant de la Caisse centrale de réassurance (CCR) ; - des experts désignés par le ministère de la transition écologique et solidaire, spécialisés en fonction des phénomènes étudiés en commission. |

Votre mission d'information regrette, en premier lieu, que les organismes susceptibles de défendre un point de vue « financier » - direction du Trésor, direction du Budget, CCR - représentent à eux seuls 50 % des membres de la commission .

Sans aller jusqu'à supposer que les décisions de reconnaissance ou de non-reconnaissance sont gouvernées par des motivations financières, la surreprésentation de ces organismes est incontestablement problématique au regard de la théorie des apparences , les sinistrés pouvant être amenés à douter du caractère objectif des décisions rendues.

De surcroît, la présence de membres de la Caisse centrale de réassurance ne manque pas d'interpeller les associations de sinistrés et les juristes , qui s'interrogent sur le rôle exact joué par cet organisme.

Selon les informations communiquées à votre mission d'information, la CCR apporte une expertise en matière d'assurance, sans donner son avis sur les demandes étudiées . Si tel est le cas, rien ne semble justifier la présence de la CCR au sein d'une commission chargée de rendre un avis technique sur le caractère anormal ou non d'un événement naturel.

Dans la mesure où la présence de la CCR sème le doute quant à l'impartialité de la commission interministérielle , sans que le caractère indispensable de sa participation ait été démontré, il serait préférable que la CCR s'abstienne de siéger au sein de la commission.

En parallèle, votre mission d'information relève que le ministère de la transition écologique et solidaire n'est pas dûment représenté au sein de la commission , puisque le rôle des experts se limite à apporter des éléments d'analyse pour éclairer les membres de la commission sur le contenu des rapports d'expertise figurant dans le dossier - ce rôle limité étant confirmé par l'absence de signature par le ministre de l'environnement des arrêtés interministériels portant reconnaissance de l'état de catastrophe naturelle.

Dès lors, de deux choses l'une : soit la composition de la commission vise à représenter l'ensemble des administrations qui sont parties prenantes au régime d'indemnisation des catastrophes naturelles, soit elle rassemble des compétences techniques.

Dans le premier cas , rien ne justifie que le ministère de la transition écologique et solidaire ne se prononce pas sur les demandes étudiées, au même titre que les autres administrations. Cela est d'autant plus vrai dans le contexte actuel de réchauffement climatique.

Dans le second cas, seule la DGSCGC, qui a instruit les dossiers communaux et présente un avis sur le fond, ainsi que les experts techniques du ministère de la transition écologique et solidaire, semblent réellement en mesure de se prononcer sur le fond des demandes communales.

Ainsi, en tout état de cause, la composition de la commission interministérielle doit être révisée , ne serait-ce que pour renforcer l'acceptabilité des arrêtés interministériels publiés sur le fondement des avis qu'elle rend.

Votre rapporteure plaide donc pour que l'existence de la commission interministérielle soit inscrite dans la loi, et que sa composition soit renvoyée au niveau réglementaire.

L'élaboration de ce texte réglementaire pourrait être mise à profit pour revoir la composition de la commission , afin de mieux pondérer la présence d'organismes susceptibles de défendre un point de vue financier. En parallèle, la commission pourrait compter en son sein un représentant du ministère de la transition écologique et solidaire, bénéficiant des mêmes prérogatives que les autres représentants de directions ministérielles. Cette évolution du rôle du ministère compétent en matière d'environnement et de prévention permettrait en outre de compléter utilement les intérêts défendus par les autres ministères présents.

Votre rapporteure serait par ailleurs favorable à la présence d'élus locaux au sein de la commission interministérielle . Ces élus pourraient être désignés par le ministre chargé des collectivités territoriales, comme le sont les élus siégeant au sein du Comité national de gestion des risques en agriculture. Sans prendre part aux délibérations, ils assureraient un rôle d'observateurs, garantissant le respect de la procédure et l'impartialité des décisions rendues.

|

Proposition : inscrire dans la loi l'existence de la commission interministérielle, en revoyant sa composition pour une représentation plus équilibrée des parties prenantes. |

(2) Une répartition des rôles à clarifier

Les rôles joués par les différents services de l'État, au niveau central et déconcentré, demeurent relativement opaques pour les sinistrés.

(a) À l'échelon territorial, la préfecture, simple boîte aux lettres ?

Ainsi, de nombreux administrés s'interrogent sur la compétence exacte du préfet de département lors de l'instruction de la demande communale.

Les circulaires ministérielles confient dans un premier temps aux préfets la mission de « veiller à éviter les saisines abusives de la commission pour des demandes manifestement hors du champ d'application de la loi n° 82-600 modifiée [...] afin de ne pas initier une procédure qui s'exposerait d'évidence à un refus » 124 ( * ) . Les préfets seraient donc chargés de filtrer les demandes , ce qui interpelle quant aux pouvoirs d'appréciation dont ils disposent pour écarter certaines demandes.

Une fois ce premier tri réalisé, les préfets sont chargés d'instruire les demandes communales , en demandant aux organismes d'expertise les rapports correspondant aux événements mentionnés et en vérifiant que les dossiers complets. Or, plusieurs parties prenantes s'interrogent quant à la réalité de cette première phase d'instruction , avançant que la préfecture pourrait ne jouer qu'un simple rôle de boîte aux lettres. La mention d'un « courrier de transmission » adressé à la DGSCGC dans la circulaire du 10 mai 2019 viendrait accréditer cette hypothèse.

Dans le cas d'une inondation, le rôle du préfet se limiterait ainsi à récupérer les rapports de ses services internes, un rapport géologique, un rapport local de Météo-France ainsi que le formulaire Cerfa du maire, et à transmettre ces éléments au ministère sans autre étude complémentaire.

Selon les services de l'État en Charente : « La mission de la préfecture de département (SIDPC) se limite à collecter les formulaires de demande communale de reconnaissance de l'état de catastrophe naturelle des communes, à en vérifier la complétude et à les transmettre à l'administration centrale de manière dématérialisée (depuis mars 2018) via l'application iCatNat pour instruction par la commission interministérielle [...] La préfecture ne dispose par conséquent d'aucune compétence sur le fond » 125 ( * ) .

En matière de sécheresse, selon Me Jean Merlet-Bonnan, avocat associé du cabinet Exème Action : « On a constaté que le préfet se contentait de transmettre le Cerfa sans autre analyse . Les seules études techniques sont effectuées au niveau national, sauf lorsque la commune demande pour la première fois la reconnaissance de l'état de catastrophe naturelle et n'a jamais fait l'objet d'une étude géotechnique pour déterminer si le terrain comporte des argiles pouvant donner lieu à un tel événement » 126 ( * ) .

Votre rapporteure ne remet nullement en cause l'utilité de cette instruction à l'échelon territorial, mais s'interroge sur l'impact de cette étape en termes de délais de traitement pour les demandes communales . En effet, étant donné l'urgence pour les sinistrés de pouvoir bénéficier d'une indemnisation en cas de sinistre, tout devrait être mis en oeuvre pour rationaliser autant que possible la procédure de reconnaissance .

S'il paraît judicieux de mettre à profit la proximité géographique du préfet avec les communes sinistrées pour procéder à une première instruction, encore faudrait-il que cette dernière soit significative, permettant de faire remonter au ministère de réels éléments d'appréciation quant à la nature des événements naturels subis .

Enfin, les communes n'ont pas connaissance des divers éléments et expertises versés à leur dossier. Selon l'association des maires de Meurthe-et-Moselle : « L'absence de transparence de cette procédure de reconnaissance ne permet pas de contrôler la teneur et réalité du contenu des dossiers constitués par les préfectures » 127 ( * ) . Votre rapporteure estime que cette opacité ne peut que nuire à l'acceptabilité des décisions rendues ultérieurement 128 ( * ) , et que, par conséquent, les communes devraient pouvoir bénéficier d'un accès permanent au dossier les concernant. Par ailleurs, la préfecture devrait être en mesure d'informer régulièrement les communes sur l'avancement de la procédure de reconnaissance.

|

Proposition : permettre aux communes de suivre, du début à la fin, l'avancement de leur demande de reconnaissance. |

(b) Au niveau central, la DGSCGC, véritable décisionnaire ?

Le dossier communal est ensuite réceptionné et instruit par la DGSCGC du ministère de l'intérieur, qui vérifie que l'ensemble des rapports d'expertise demandés sont annexés aux demandes communales . La DGSCGC présente ensuite chaque demande communale en commission interministérielle et propose un avis motivé .

À ce stade, plusieurs éléments interpellent votre rapporteure . En premier lieu, selon Me Jean Merlet-Bonnan, avocat associé du cabinet Exème Action : « La demande comporte également le propre avis du ministère, alors que la commission interministérielle est saisie pour rendre un avis préalable. Encore plus surprenant, la Direction générale de la sécurité civile et de la gestion des crises, qui délivre cet avis, préside aussi la commission interministérielle. On marche quelque peu sur la tête ! » 129 ( * ) .

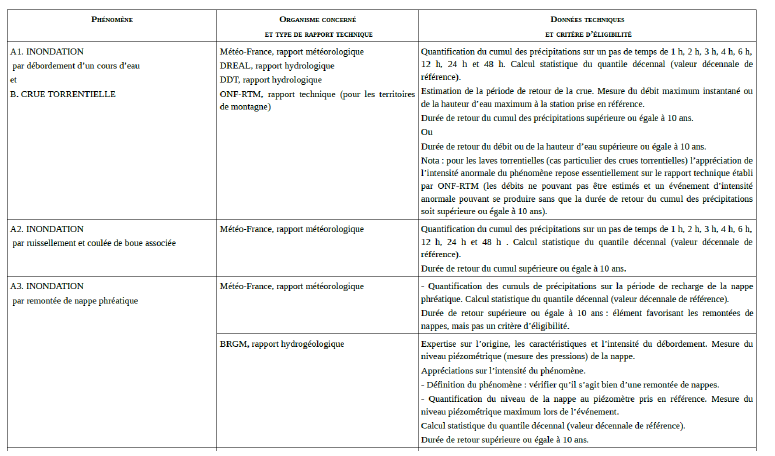

Par ailleurs, la circulaire de 2014 rappelle la liste des rapports d'expertise à fournir, ainsi que les données qui doivent y figurer, par type de catastrophe naturelle. Ces éléments objectifs sont destinés à rendre compte le plus précisément possible de la nature de l'événement naturel , afin que la commission interministérielle soit en mesure de se prononcer sur son caractère anormal ou non. Ainsi, selon la DGSCGC : « Les dossiers complets présentés en commission sont mis à la disposition de ses membres avant la tenue de la réunion . Ils constituent la base des échanges techniques en séance. Les rapports d'expertise sont donc des pièces indispensables au travail en commission : il n'est pas possible aux représentants des directions ministérielles de se prononcer sur l'intensité d'un phénomène naturel sans rapport d'expertise » 130 ( * ) .

Données à fournir par type d'aléas

|

Type de catastrophe naturelle |

Rapport technique à fournir |

Données à inclure dans le rapport technique |

Service technique concerné |

|

Inondations et coulées de boue (ruissellement) |

Météorologique |

Cumul des précipitations sur un pas de temps de 1h à 48h |

Météo-France |

|

Inondations et coulées de boue (crue ou débordement de cours d'eau) |

Météorologique |

Cumul de précipitations Durée de retour et quantile décennal |

Météo-France |

|

Hydrologique |

Caractéristique de la crue : débit ou cote Durée de retour associée ou positionnement par rapport à un historique de crue + débit décennal |

DREAL, DDT ou RTM |

|

|

Inondations par remontée de nappe phréatique |

Météorologique |

Période de recharge de la nappe phréatique |

Météo-France |

|

Hydrogéologique |

Origine et caractéristique du débordement (niveau piézométrique), intensité Durée de retour associée ou positionnement par rapport à quelques références |

BRGM |

|

|

Inondations et chocs mécaniques liés à l'action des vagues (submersion / érosion) |

Météorologique Hydrographique / océanique |

Vents Marée Houle Surcote (intensité de la dépression |

Météo-France SHOM CEREMA Service affaires maritimes |

|

Mouvements de terrain consécutif à la sécheresse et à la réhydratation des sols |

Météorologique |

Rapport annuel sécheresse |

Météo-France national |

|

Géotechnique |

Présence d'argile sur la commune |

BRGM |

|

|

Autre mouvement de terrain |

Données préalables |

Cumul mensuel des précipitations et durée de retour associée et périodes de gel sur les 6 mois précédant le mouvement de terrain |

Météo-France |

|

Météorologique |

Idem avec la période précise retenue |

Météo-France |

|

|

Géotechnique |

Origine naturelle ou non du mouvement de terrain, l'intensité anormale du phénomène à l'origine du mouvement de terrain Si possible une estimation du volume déplacé Évaluation de la dangerosité de la situation |

BRGM |

|

|

Cyclone |

Météorologique |

Force du vent Vent à partir de 145 km/h en moyenne sur 10 minutes ou 215 km/h en rafales |

Météo-France |

|

Séisme |

Sismologique |

Magnitude sur l'échelle de Richter Intensité macrosismique |

Bureau central sismologique français (BCSF) |

Source : circulaire du 23 juin 2014.

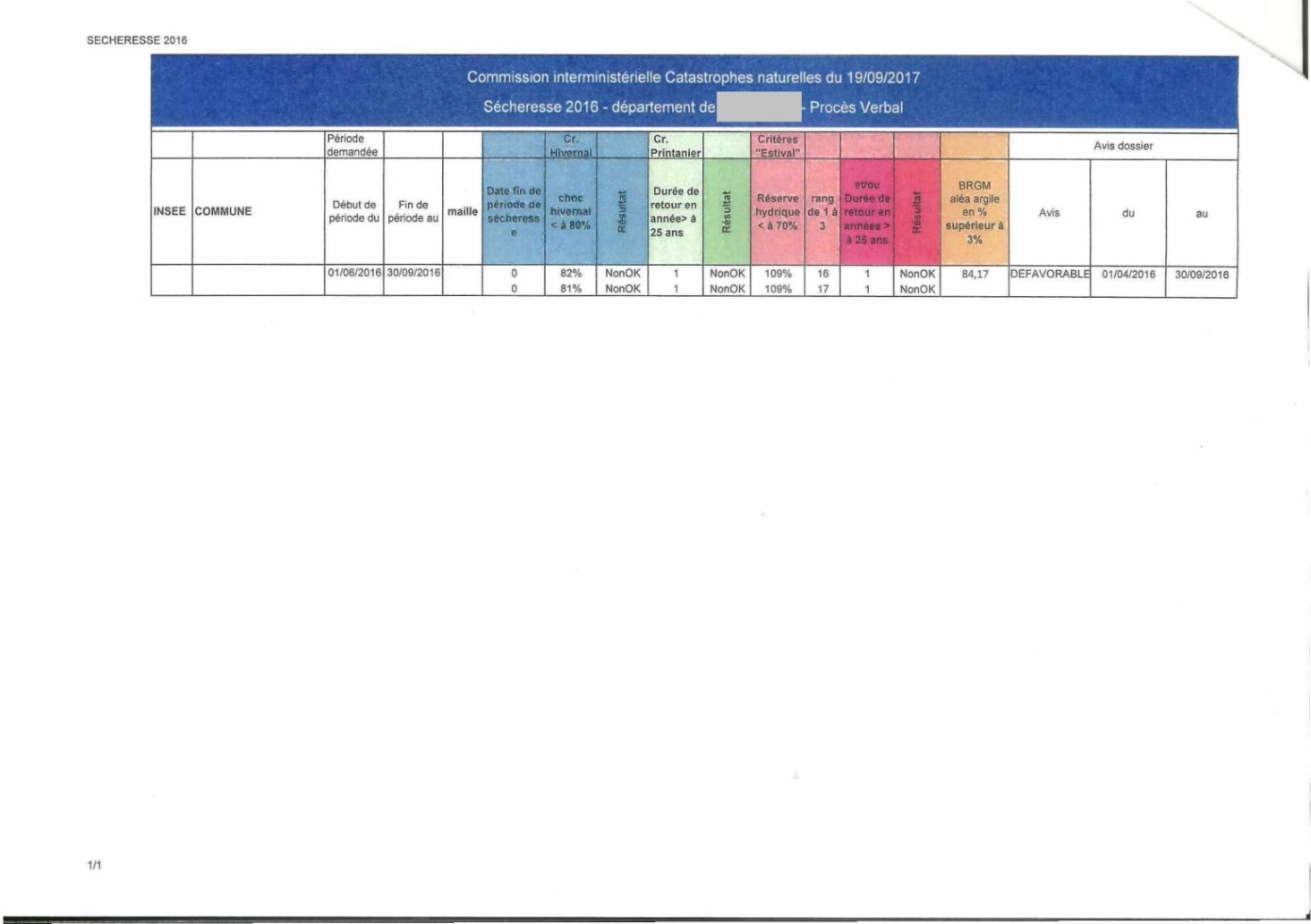

Or, selon Me Jean Merlet-Bonnan, avocat associé du cabinet Exème Action : « En fait, les informations dont nous disposons indiquent que le ministère se contente de transmettre un tableau rempli préalablement contenant, en matière de sécheresse notamment, les critères définis par la commission interministérielle, avec des indications de Météo-France [...] Aussi le rapport de Météo-France en matière de sécheresse qui est transmis à cette commission interministérielle n'est-il qu'un simple rapport de quatre à cinq pages couvrant toute la France, qui se contente de publier trois à quatre cartes où Météo-France indique les zones en état de catastrophe naturelle » 131 ( * ) .

Dans sa contribution écrite, l'association des maires de Meurthe-et-Moselle avance également que : « cette hermétique commission ne rend pas d'avis motivé et se contente d'un tableau qui reprend exactement, pour les phénomènes de subsidence, les données de Météo France » 132 ( * ) .

Procès-verbal d'une commission interministérielle sur une demande de reconnaissance « sécheresse »

Votre rapporteure ne peut donc que s'interroger sur la nature exacte de l'examen réalisé par la commission interministérielle, et donc sur le rôle joué par cette dernière au cours de la procédure de reconnaissance : s'agit-il d'un véritable organe appelé à étudier le fond des dossiers ou d'une simple chambre d'enregistrement des avis motivés de la DGSCGC ? Par ailleurs, si la commission interministérielle procède bien elle-même à une analyse des dossiers, de quels éléments disposent-elles réellement pour rendre ses avis ? Selon les textes, la commission devrait en effet étudier un dossier complet.

Cette question se pose avec d'autant plus d'acuité que la commission consacre un temps infime à l'examen de chaque dossier . Selon Me Merlet-Bonnan : « l'on a constaté que l'avis de la commission interministérielle était rendu après une seule séance de travail d'une demi-journée, alors qu'elle est censée étudier 800 à 900 dossiers ».

Informés de cette situation, les associations de sinistrés s'interrogent bien légitimement sur le sérieux avec lequel la commission étudie leurs demandes . Ainsi selon l'association Les oubliés de la canicule : « Comment en une journée des décisions de reconnaissance CatNat peuvent être prises pour des centaines de communes ? » 133 ( * ) .

Étant donné les enjeux, tant du point de vue du montant des dommages subis que du nombre de communes concernées, l'examen des dossiers apparaît donc au mieux bien léger, au pire totalement décorrélé des réalités locales . Cette situation est d'autant moins acceptable, que dans la grande majorité des cas, les avis rendus par la commission sont suivis par les ministres.

La procédure de reconnaissance de l'état de catastrophe naturelle alimente donc, en l'état actuel, un fort sentiment d'arbitraire auprès des sinistrés, qui estiment que la commission ne cherche pas réellement à connaître la réalité du terrain .

Ce sentiment est d'autant plus vif que la reconnaissance de l'état de catastrophe naturelle revêt une dimension très symbolique . Lors des auditions menées par votre mission d'information, plusieurs associations ont insisté sur le désarroi des sinistrés qui, confrontés à une non-reconnaissance après de longs mois d'attente, se sentent oubliés par les pouvoirs publics. Pour certains, le refus de la reconnaissance de l'état de catastrophe naturelle est associé à une négation de leurs difficultés et du caractère dramatique de leur situation.

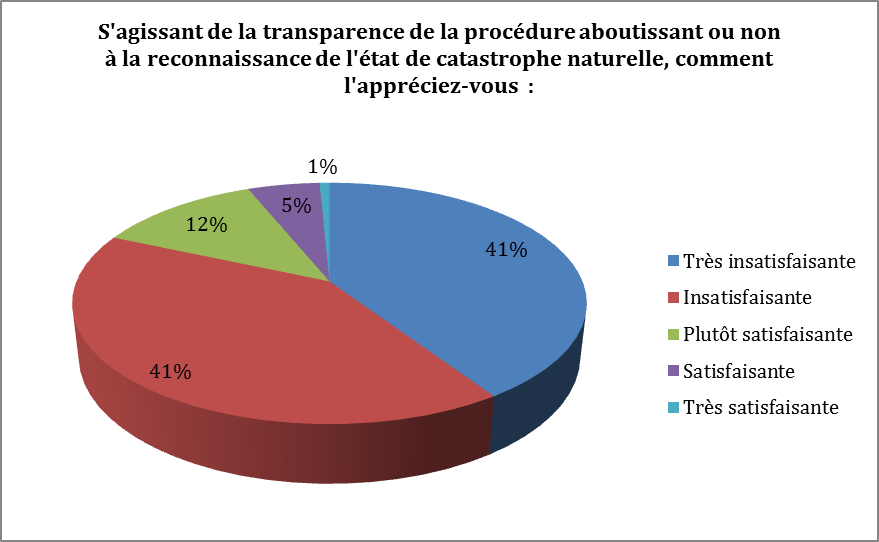

Ainsi, in fine , une écrasante majorité (82 %) des personnes ayant participé à la consultation en ligne considèrent que la procédure de reconnaissance de l'état de catastrophe naturelle n'est pas suffisamment transparente.

Résultats de la consultation en ligne

Source : consultation en ligne organisée par la mission d'information.

Par conséquent, une clarification des éléments à disposition de la commission interministérielle lors de l'examen des dossiers serait indubitablement bienvenue . Alors que de nombreuses associations de sinistrés plaident pour une suppression pure et simple de cette commission , estimant qu'« une commission technique mise en place à l'occasion du dispositif d'alerte de l'événement (pourrait) statuer sur les critères en temps quasi réel et prononcer l'éligibilité catnat dans la journée [...] sans prendre toutes les victimes en otage d'un arrêté au processus aujourd'hui dépassé » 134 ( * ) , il importe de lever le doute quant au caractère fondé et sérieux des avis qu'elle rend .

Pour ce faire, la commission pourrait être soumise à une obligation légale de publier systématiquement sur internet, pour chaque dossier examiné, l'avis rendu ainsi que les rapports d'expertise utilisés . Cet effort de transparence paraît indispensable à l'aune des soupçons qui entachent actuellement la confiance des sinistrés dans le fonctionnement de la commission.

|

Proposition : imposer à la commission de publier systématiquement sur internet l'avis rendu et les rapports d'expertise utilisés. |

c) Une motivation sommaire des décisions

L'article L. 125-1 du code des assurances prévoit que la décision des ministres relative à chaque commune ayant demandé la reconnaissance de l'état de catastrophe naturelle est « notifiée à chaque commune concernée par le représentant de l'État dans le département, assortie d'une motivation ».

Le devoir de motiver des décisions administratives constitue donc bien une obligation de nature légale qui s'impose aux représentants de l'État dans le département.

Or, dans la plupart des cas, cette motivation se révèle très sommaire, le maire n'étant destinataire que d'un courrier succinct du préfet , relevant que les critères de reconnaissance ne sont pas remplis et que par conséquent la commune n'est pas reconnue en état de catastrophe naturelle. À ce courrier sont annexés de simples extraits de rapports techniques, accompagnés d'une note explicative technique relative aux critères.

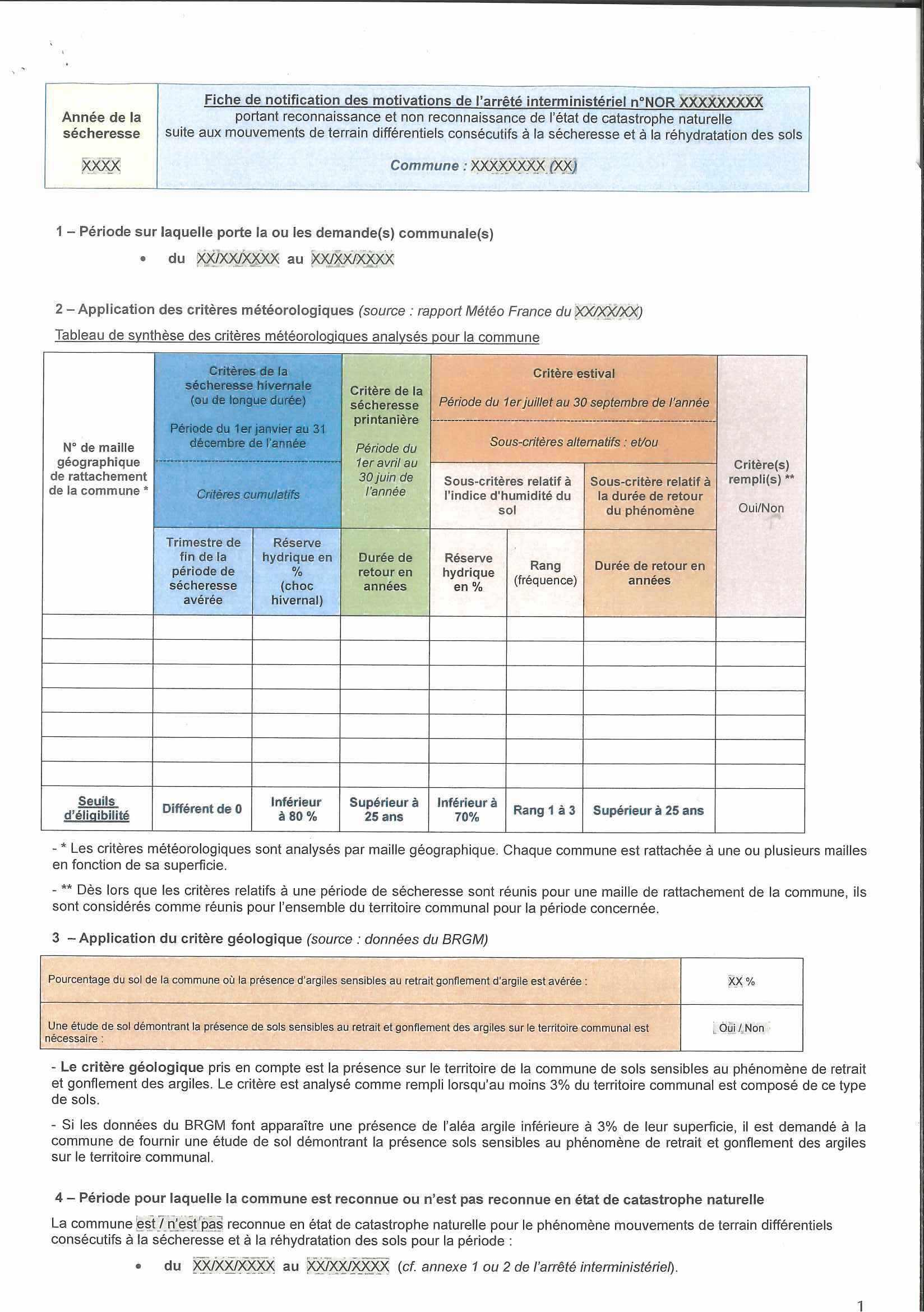

Fiche de notification des motivations transmise aux communes

Au demeurant, selon Me Jean Merlet-Bonnan : « La motivation est prévue par les textes, mais son absence n'a aucune conséquence légale » 135 ( * ) . En effet, certaines juridictions administratives considèrent qu'il n'y a pas matière à motiver les arrêtés, dans la mesure où il ne s'agit pas d'actes individuels.

Les autorités administratives semblent parfaitement conscientes de cette situation, puisque la circulaire du 10 mai 2019 apporte plusieurs correctifs destinés à « faciliter la mise en oeuvre de l'obligation de motivation » des décisions adoptées par arrêtés interministériels.

Désormais, afin de permettre aux préfets de département de remplir cette mission, la DGSCGC du ministère de l'intérieur leur transmet « le détail des motivations des décisions de reconnaissance et de non reconnaissance des demandes communales à l'occasion de la publication au Journal officiel des arrêtés interministériels précités. Cette transmission est assurée dans l'application iCatNat avec l'ensemble des informations utiles permettant d'assurer cette obligation de notification des motivations (courriers-types, détail des données techniques, etc.) ».

De surcroît, en matière de sécheresse-réhydratation des sols, la DGSCGC mettra à la disposition des services déconcentrés pour chaque demande communale :

- une fiche synthétisant les données techniques , notamment les indicateurs d'humidité des sols superficiels et les durées de retour, ayant conduit l'autorité à reconnaître ou ne pas reconnaître une commune en état de catastrophe naturelle. Elle sera accompagnée d'une fiche explicative reprenant les informations contenues dans la circulaire ;

- un extrait cartographique permettant à la commune d'identifier le rattachement de son territoire aux mailles géographiques à l'échelle desquelles les données météorologiques sont établies .

Votre rapporteure prend acte de ces évolutions, qui semblent aller dans le bon sens. Elle tient néanmoins à souligner que le premier point ne constitue pas, loin s'en faut, une véritable innovation, puisque les communes sont déjà destinataires d'une telle fiche, assortie d'une note explicative. Dans les faits, la nouvelle fiche de motivation se révèle quasiment identique à l'ancienne.

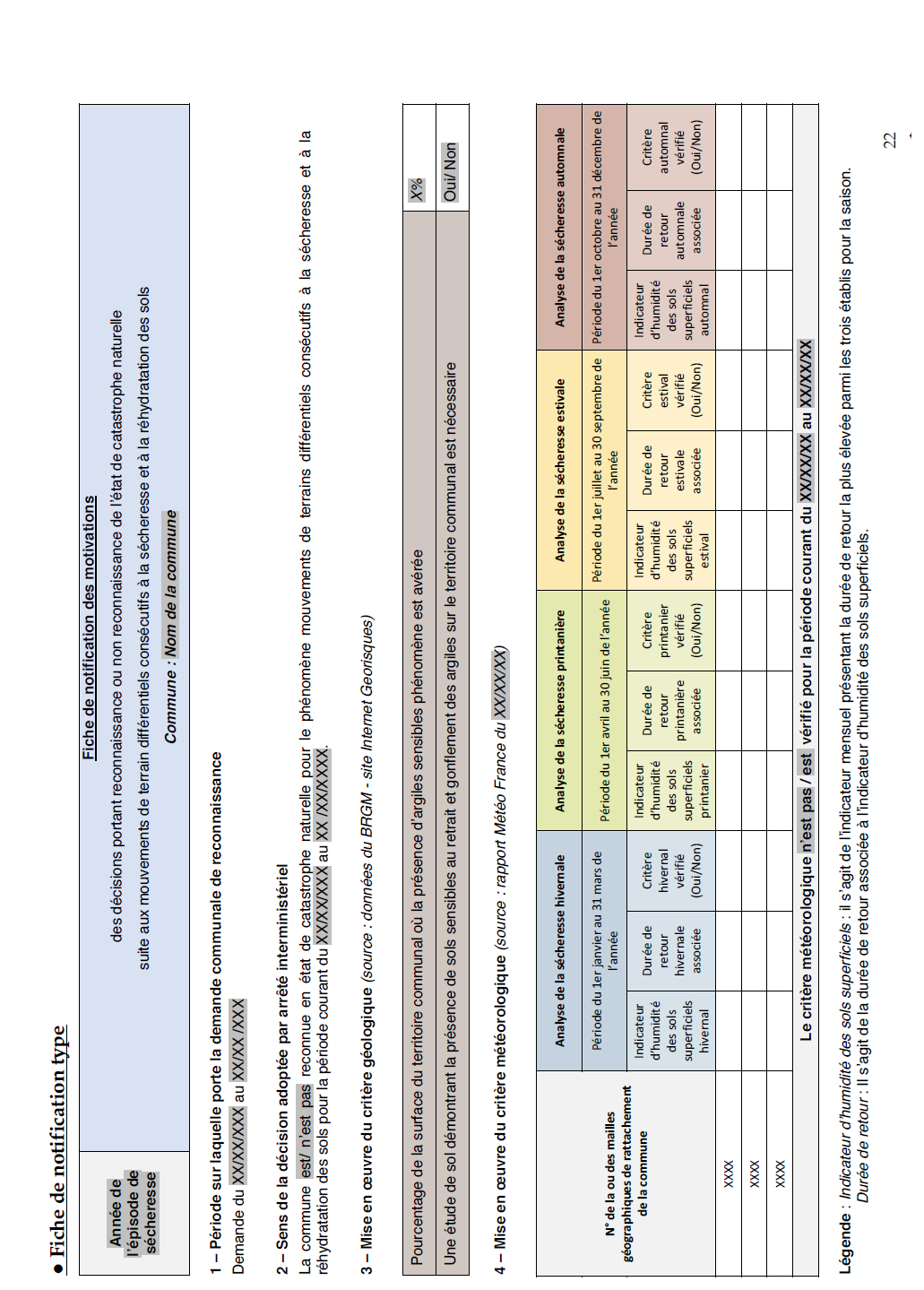

Nouvelle fiche de notification des motivations

Source : circulaire du 10 mai 2019.

Si le deuxième point semble en revanche apporter des éléments nouveaux, il reste à vérifier que l'extrait cartographique sera suffisamment lisible et compréhensible pour les communes. Votre rapporteure suivra avec attention la mise en oeuvre de ces instructions.

En tout état de cause , il semble indispensable de présenter avec plus de pédagogie les motifs de refus de reconnaissance, tant pour les sinistrés, confrontés à des situations individuelles difficiles, que pour les élus locaux, qui demeurent en première ligne pour expliquer la décision à leurs administrés .

Ainsi, selon l'association des maires du Rhône : « La pédagogie des décisions rendues doit être une priorité, en rendant accessible à tous la justification qui la fonde » 136 ( * ) . Concrètement, les motivations pourraient faire l'objet d'une publication en préfecture , de façon à améliorer le degré d'information des citoyens et la transparence des décisions. Il serait également souhaitable que les services déconcentrés soient en mesure de fournir, à la demande du maire ou des sinistrés, des éléments de contexte et des explications quant à la méthodologie suivie par la commission pour rendre la décision. Par conséquent, un effort de formation des personnels travaillant en préfecture semble nécessaire.

De surcroît, votre rapporteure estime que l'arrêté interministériel transmis à la commune devrait être accompagné de tous les rapports d'expertise ayant servi de support à la décision de reconnaissance .

|

Proposition : présenter avec plus de pédagogie les motifs de refus de reconnaissance, par une publication des motivations en préfecture et une meilleure formation des services déconcentrés. |

d) Des délais de traitement hétérogènes

La procédure de reconnaissance de l'état de catastrophe naturelle est encadrée par plusieurs délais, synthétisés dans le tableau ci-après.

|

Étape |

Délai |

Texte visé |

|

Dépôt de la demande communale de reconnaissance |

18 mois maximum à compter du début de l'événement naturel |

Article L. 125-1 du code des assurances |

|

Transmission par le préfet de département de la demande communale à la DGSCGC |

1 mois maximum à compter du dépôt de la demande à la préfecture |

Circulaire de 1984 |

|

Publication de l'arrêté interministériel |

3 mois maximum à compter du dépôt de la demande à la préfecture et au plus tard 2 mois après la réception du dossier par le ministre de l'intérieur |

Article L. 125-1 du code des assurances |

|

Déclaration du sinistre à l'assurance |

10 jours au plus tard après la publication de l'arrêté interministériel |

Article A. 152-1 du code des assurances |

|

Indemnisation du sinistré |

3 mois maximum à compter de la date de remise de l'état estimatif des biens ou de la date de publication de la décision administrative constatant l'état de catastrophe naturelle |

Article L. 125-1 du code des assurances |

|

Sinistre Indemnisation |

24 mois maximum |

NC |

Source : mission d'information.

Ainsi, en théorie, un assuré ayant été victime d'une catastrophe naturelle doit être indemnisé intégralement dans un délai maximum de 2 ans à compter de la survenue du sinistre .

(1) Des délais d'instruction trop longs, en particulier en matière de sécheresse

Aux termes de l'article L. 125-1 du code des assurances, « l'arrêté doit être publié au Journal officiel dans un délai de trois mois à compter du dépôt des demandes à la préfecture. De manière exceptionnelle, si la durée des enquêtes diligentées par le représentant de l'État dans le département est supérieure à deux mois, l'arrêté est publié au plus tard deux mois après la réception du dossier par le ministre chargé de la sécurité civile ».

La circulaire du 27 mars 1984 demande aux préfets d'adresser les dossiers de demande de reconnaissance communale au ministère de l'intérieur dans un délai d'un mois à compter de la date de début du sinistre . La circulaire souligne « le caractère impératif de ce délai », rappelant que la date de publication de l'arrêté interministériel constitue le point de départ des délais d'indemnisation.

De la même manière, la circulaire du 19 mai 1998 rappelle « qu'il importe [...] que les délais d'envoi des dossiers au ministère de l'intérieur [...] soient les plus réduits possible. Le délai d'un mois, généralement respecté, constitue une bonne mesure ».

Néanmoins, et malgré la création d'une procédure accélérée de reconnaissance de l'état de catastrophe naturelle en cas d'événement de nature exceptionnelle (voir supra ), les délais d'instruction des demandes communales dépassent régulièrement les délais prescrits , pour plusieurs raisons :

- la commission interministérielle CatNat ne se réunit habituellement qu'une fois par mois et doit traiter de très nombreux dossiers ;

- dans le cas de la sécheresse, les services centraux doivent attendre la publication du rapport annuel de Météo-France, au premier semestre de l'année N+1, pour vérifier que le critère météorologique a bien été rempli. La décision est ainsi souvent rendue entre 18 mois et 2 ans après l'événement.

Les associations de sinistrés et d'élus locaux ont toutes insisté sur la lenteur du processus de reconnaissance. Ainsi, selon l'association des maires du Rhône et de la Métropole de Lyon : « Les délais d'instruction apparaissent trop longs pour les habitants concernés (parfois 18 mois ou 2 ans après l'événement). Si la mise en place d'un système d'information accessible aux communes pourra peut-être permettre de gagner du temps dans la constitution des dossiers en préfecture, c'est aussi le temps d'instruction en administration centrale qui examine l'ensemble des dossiers de France et les soumet à la commission interministérielle qui peut prendre du temps » 137 ( * ) .

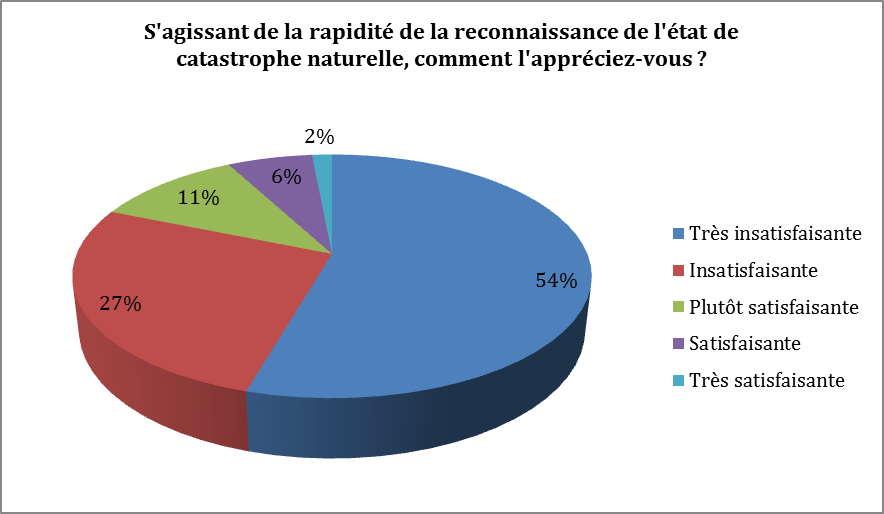

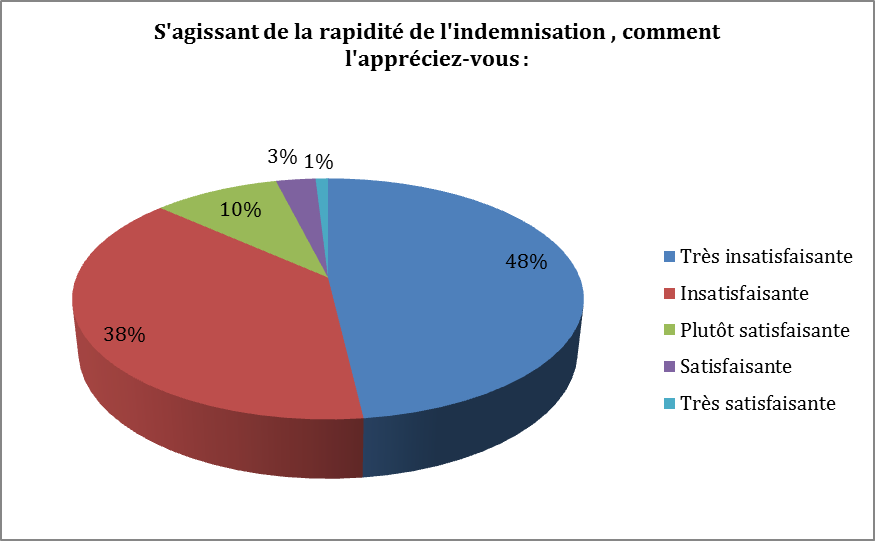

Les résultats de la consultation en ligne sont à cet égard particulièrement éloquents, puisque 81 % des répondants se déclarent insatisfaits - dont 54 % « très insatisfaits » - de la rapidité de la procédure de reconnaissance de l'état de catastrophe naturelle.

Résultats de la consultation en ligne

Source : consultation en ligne organisée par la mission d'information

Ces délais d'instruction sont d'autant plus éprouvants pour les sinistrés qu'ils ne peuvent, dans l'attente de la décision de la commission interministérielle, commencer les travaux de reconstruction . Ainsi, selon Mme Marie-Hélène Pierre, maire de l'Isle-d'Espagnac : « L'attente (entre le dépôt de la demande et l`étude du dossier au ministère de l'Intérieur) est apparue insupportable aux yeux des sinistrés qui ont vu les dégâts s'aggraver, les laissant sans pouvoir d'action, l'indemnisation par l'assurance étant conditionnée à la reconnaissance de l'état de catastrophe naturelle » 138 ( * ) .

Selon M. Christian Sanchidrian, délégué général de l'Union nationale des associations de lutte contre les inondations (UNALCI) : « La question des délais revient régulièrement dans les retours que nous avons eus, avec un constat inversement proportionnel à l'importance de la catastrophe : si les procédures s'enclenchent nécessairement plus rapidement dans le cadre d'un sinistre de grande ampleur, elles demeurent plus complexes et interviennent plus tardivement pour les événements de moindre envergure » 139 ( * ) .

Cette situation est d'autant plus inadmissible que, les critères d'éligibilité du régime CatNat étant très normés, la décision de reconnaissance ou non pourrait techniquement être rendue très rapidement . En effet, pour M. Roland Nussbaum, secrétaire général de l'Association française pour la prévention des catastrophes naturelles (AFPCN) : « Avec les moyens et technologies en place, il est quasiment possible de dire si le seuil d'éligibilité est atteint ou non dans les heures, voire moins, qui suivent l'événement. Une commission technique mise en place à l'occasion du dispositif d'alerte de l'événement peut statuer sur les critères en temps quasi réel et prononcer l'éligibilité cat-nat dans la journée » 140 ( * ) .

Aux yeux des sinistrés, la procédure de reconnaissance en elle-même est ainsi particulièrement lourde et complexe, surtout pour les épisodes de sécheresse 141 ( * ) . Selon l'association Les oubliés de la canicule : « Il est urgent d'alléger la procédure et de raccourcir les délais de reconnaissance CatNat sécheresse pour accélérer la mise en oeuvre des indemnisations » 142 ( * ) . En effet, force est de constater la persistance d'une différence de traitement difficilement acceptable entre les personnes sinistrées à la suite d'une inondation, qui bénéficient souvent d'une reconnaissance rapide de l'état de catastrophe naturelle, et les personnes victimes d'un épisode de sécheresse, pour lesquelles la procédure est invariablement plus longue. Si votre rapporteure se félicite de la célérité avec laquelle sont traitées les inondations, elle regrette que tous les sinistrés ne bénéficient pas du même traitement.

Selon la contribution écrite transmise par la DGSCGC, la réforme des critères appliqués par la commission interministérielle en matière de sécheresse-réhydratation des sols, initiée en 2019, « conduira à réduire fortement les délais d'instruction pour ce type d'aléa » 143 ( * ) . Votre rapporteure suivra donc avec une attention particulière l'évolution des délais de traitement en matière de sécheresse.

Votre rapporteure note également que la mise en place d'un système d'information accessible aux communes permettra de gagner du temps dans la constitution des dossiers en préfecture. Néanmoins, il semblerait que la phase la plus chronophage se situe à l'échelon central , quand l'administration examine l'ensemble des dossiers et les soumet à la commission interministérielle. Il serait donc judicieux d'identifier les étapes les plus chronophages de la procédure, afin de garantir un traitement plus rapide des dossiers.

|

Proposition : Accélérer le traitement des dossiers à l'échelon central. |

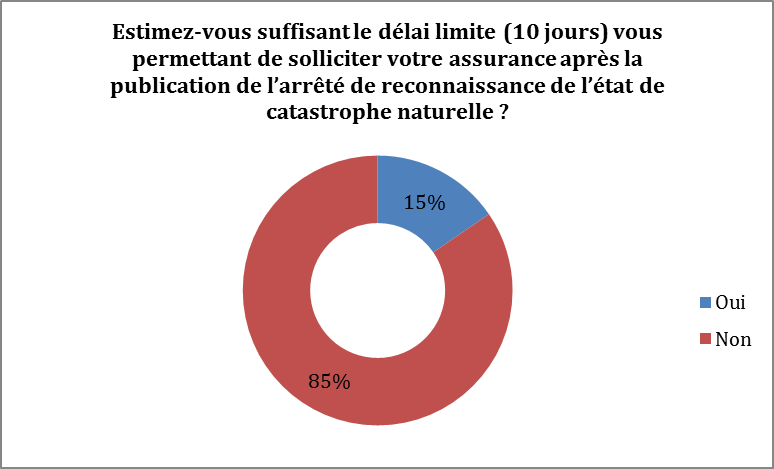

(2) Un délai de déclaration du sinistre insuffisant

Selon l'article A. 125-1 du code des assurances, « l'assuré doit déclarer à l'assureur ou à son représentant local tout sinistre susceptible de faire jouer la garantie dès qu'il en a connaissance et au plus tard dans les dix jours suivant la publication de l'arrêté interministériel constatant l'état de catastrophe naturelle ».

Dans les faits, l'application de cette disposition se heurte à deux types de difficultés.

En premier lieu, selon l'association des maires du Rhône et de la Métropole de Lyon : « Certaines assurances refusent d'enregistrer la déclaration avant la publication de reconnaissance de catastrophe naturelle. Ce délai apparaît dès lors bien trop court et prive certains sinistrés de la possibilité de faire jouer leur assurance, après souvent de longs mois d'attente » 144 ( * ) .

Les assurés sont dès lors contraints de déclarer leur sinistre dans un laps de temps d'autant plus court , que la décision de reconnaissance leur est transmise par l'intermédiaire de la mairie. Or, selon la contribution commune de l'association des sinistrés d'Indre-et-Loire (ASSIL) et de l'association des communes en zones argileuses (ACZA) : « Les petites mairies notamment n'ont pas toujours les moyens d'informer dans les temps les sinistrés ». La brièveté de ce délai se traduit donc dans certains cas par l'impossibilité, pour certains sinistrés, de mettre en jeu leur assurance, après plusieurs mois d'attente. De fait, 85 % des personnes ayant répondu à la consultation en ligne organisée par votre mission d'information estiment que ce délai de 10 jours est insuffisant.

Résultats de la consultation en ligne

Source : consultation en ligne organisée par la mission d'information.

Il s'avère par ailleurs que, dans les cas de sécheresse, les sinistrés ont tout intérêt à attendre la reconnaissance de l'état de catastrophe naturelle s'ils veulent obtenir une indemnisation . En effet, selon l'ASSIL et l'ACZA : « Les assurances refusent de prendre en charge les sinistrés des communes ayant eu une reconnaissance (en 2017 par exemple) mais ayant déclaré leur sinistre les années précédentes alors même que la sécheresse de 2017 a pu les concerner [...] et que les personnes n'ayant pas déclaré du tout à leur assurance de sinistre peuvent, elles, prétendre à indemnisation » 145 ( * ) .

Paradoxalement, des personnes n'ayant déclaré aucun sinistre à leur assurance sur la période pourront bénéficier d'une prise en charge après la publication de l'arrêté interministériel.

Dans ce contexte, votre rapporteure suggère de porter le délai de déclaration du sinistre de dix jours à trente jours après la reconnaissance de l'état de catastrophe naturelle, de manière à garantir que tous les assurés ayant droit à une indemnisation puissent réellement en bénéficier . Si, dans les faits, de nombreuses assurances acceptent les déclarations tardives, un arrêté ministériel pourrait généraliser cette pratique tout en sécurisant le dispositif.

|