B. LA STABILITÉ ET LA PÉRÉQUATION APPORTÉES PAR LES PRÊTS RÉGLEMENTÉS ET LES MÉCANISMES DE RÉGULATION

La principale particularité du modèle français est la prédominance, dans les plans de financement, des prêts subventionnés accordés par la Caisse des dépôts et consignations.

1. Le recours aux prêts aidés est une quasi-obligation pour les porteurs de projet

Ces prêts se fondent d'abord sur une quasi-obligation réglementaire : l'article L. 1384 A du code général des impôts prévoit que l'exonération temporaire de longue durée de la taxe foncière sur les propriétés bâties (TFPB) n'est accordée qu'aux constructions neuves financées à concurrence de plus de 50 % au moyen des prêts aidés par l'État.

Cette exonération, comme l'a déjà regretté votre rapporteur spécial, n'est quasiment plus compensée par l'État : le montant de la compensation était en 2017 de 13,9 millions d'euros alors que le montant de l'exonération de TFPB pour le logement social était de 425,8 millions d'euros 37 ( * ) . S'agissant de l'ensemble des exonérations de TFPB, y compris pour les personnes modestes et dans le cadre des contrats de ville, la compensation par l'État était en 2017 de seulement 117,5 millions d'euros pour un montant exonéré total de 1,3 milliard d'euros. À cet égard, la suppression de la taxe d'habitation et son remplacement , dans les ressources communales, par une tranche supplémentaire de TFPB pourraient décourager les maires de produire des logements sociaux ou intermédiaires qui ne généreront plus aucune rentrée fiscale pendant de très longues années.

|

L'exonération de taxe foncière est

liée à l'obtention

L'article 1384 A du code général des impôts exonère de la taxe foncière sur les propriétés bâties les constructions neuves de logement sociaux à usage locatif affectées à l'habitation principale. Cette exonération a une durée de vingt-cinq ans si la décision d'octroi de subvention ou de prêt aidé survient avant le 31 décembre 2022. Ce délai a d'ailleurs été prorogé plusieurs fois dans le passé 38 ( * ) . En outre, la durée d'exonération est portée à trente années si la construction satisfait certains critères de qualité environnementale. Cette exonération est liée à une condition relative au mode de financement du projet : celui-ci doit être fondé à hauteur de plus de 50 % sur une subvention publique 39 ( * ) ou un prêt prévu par l'article R. 331-1 du code de la construction et de l'habitation : il s'agit en pratique des prêts locatifs aidés d'intégration (PLA-I) et des prêts locatifs à usage social (PLUS) distribués par la Caisse des dépôts et consignations (CDC), ainsi que des prêts locatifs sociaux (PLS) accordés par la CDC ou par des établissements tiers sous convention. Le pourcentage de 50 % s'apprécie par rapport au coût total de la construction, c'est-à-dire le prix de revient de la construction augmenté du prix d'acquisition du terrain. Il est ramené à 30 % dans le cas d'une cession de droits immobiliers démembrés de logements sociaux neufs à usage locatif. Source : commission des finances du Sénat, à partir du code général des impôts et du Bulletin officiel des finances publiques - Impôts (BOFIP) |

Dans la mesure où cette exonération est un élément du plan de financement, le recours aux prêts aidés apparaît aujourd'hui encore comme une nécessité. La condition de financement est d'ailleurs indépendante de l'obtention de l'exonération de TFPB pour les PLS : l'article R. 331-20 du code de la construction et de l'habitation précise que ces prêts réglementés doivent représenter un montant minimal de 50 % du prix de revient de l'opération.

Votre rapporteur spécial note toutefois que cette règle ne semble pas constituer une véritable contrainte pour le secteur : la part des prêts aidés est en effet en pratique de près de 70 % en moyenne du coût de l'opération, soit un niveau très supérieur au minimum légal .

2. Le modèle est porteur de stabilité et de péréquation

Les organismes auditionnés par votre rapporteur spécial ont confirmé, pour la plupart, leur volonté de maintenir les fondements du modèle actuel reposant sur un « tronc commun » de financement assuré par les prêts aidés, même si le niveau actuel des taux d'intérêt sur le marché pourrait faire penser qu'ils ne sont pas les plus avantageux.

La construction de logements sociaux , en raison de la durée des emprunts, se doit en effet d'adopter une vision de très long terme qui est celle qui fonde le mécanisme des prêts aidés.

a) Le mécanisme des prêts aidés du fonds d'épargne

Les prêts de la Caisse des dépôts 40 ( * ) se fondent sur l'épargne populaire réglementée du livret A, regroupée au sein du fonds d'épargne. Cette épargne permet de consacrer un volume annuel très élevé, de l'ordre de 15 milliards d'euros par an, aux prêts consacrés au logement social et à la politique de la ville.

|

L'épargne réglementée et le financement du logement social En 2018, l'encours des produits d'épargne réglementée est de 751 milliards d'euros. En particulier, le nombre de livrets A ouverts est de 55 millions, pour un encours moyen de 4 800 euros. Un montant de 253 milliards d'euros, en hausse de 3,4 % en un an, est centralisé sur le fonds d'épargne géré par la Caisse des dépôts pour être dédié principalement au financement du logement social et de la politique de la ville. Des prêts nouveaux d'un montant de 41 milliards d'euros ont été octroyés par le fonds d'épargne pour le logement social et la politique de la ville sur les trois dernières années. Le montant des prêts nouveaux au logement locatif social a ainsi été de 13,2 milliards d'euros en 2017 et de 10,0 milliards d'euros en 2018 41 ( * ) . Source : commission des finances du Sénat, à partir des chiffres de la Banque de France, Observatoire de l'épargne réglementée, édition 2018 |

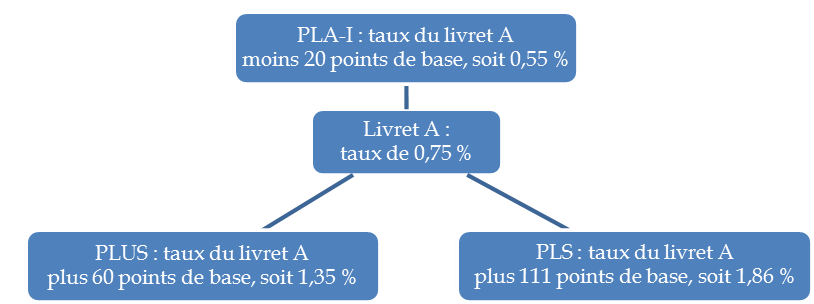

Les taux des prêts sont calculés à partir du taux du livret A, qui est de 0,75 % en 2019, à un niveau inférieur à ce taux pour les projets destinés aux personnes des revenus les plus faibles (PLA-I) et à un niveau supérieur pour les projets moins sociaux (PLUS et PLS).

Le taux du livret A et les taux des prêts aidés

Source : commission des finances du Sénat.

Le taux du livret A est lui-même calculé comme la moyenne du taux d'inflation et du taux au jour le jour européen (EONIA), avec un minimum de 0,50 %. Cette formule résulte d'une volonté d'équilibre entre la protection des épargnants , dont la rémunération reste positive quelle que soit l'évolution des taux, et la nécessaire prise en compte de l'évolution des taux de marché .

La Caisse des dépôts souligne dans une étude récente que, dans ce modèle, le résultat financier des bailleurs sur le long terme n'est pas affecté par des évolutions macroéconomiques telles qu'une augmentation (ou une diminution) simultanée de l'inflation et des taux d'intérêt de court terme.

|

L'impact d'une évolution de l'inflation et des taux d'intérêt à court terme sur les résultats financiers des bailleurs sociaux Selon la Caisse des dépôts : - une hausse de 1 point de base de l'inflation sur longue période améliore de 3,5 points de base (mesurés en pourcentage des revenus locatifs) l'autofinancement global des bailleurs sociaux dans vingt ans : l'effet positif sur le niveau des loyers, sur la rémunération de la trésorerie (qui augmente avec le taux du livret A, lui-même lié à l'inflation) et sur les ventes de logement compenserait largement l'effet négatif sur les charges de gestion, sur les annuités financières (également liées au taux du livret A) et sur les opérations nouvelles ; - en revanche, une hausse de 1 point de base de l'EONIA sur longue période entraîne une diminution de l'autofinancement global des bailleurs de 3,2 points de base dans vingt ans. Le renchérissement des annuités financières, par application de la formule de calcul du taux du livret A, l'emporterait sur l'augmentation de la rémunération de la trésorerie. En conséquence, en supposant que l'écart entre l'inflation (actuellement d'environ 1,1 %) et l'EONIA (actuellement de - 0,36 %) demeure stable sur le très long terme, un système de cordes de rappel favoriserait la résistance du système aux chocs macro-économiques. Source : commission des finances du Sénat, à partir de l'étude de la Caisse des dépôts Éclairages n° 21, juillet-août 2019 |

Selon l'analyse de la Caisse des dépôts, le système est stable si l'écart entre les taux courts (- 0,36 %) et l'inflation (+ 1,1 %) reste au niveau où il est actuellement. Votre rapporteur spécial s'interroge toutefois sur la persistance de cet écart : ne risque-t-on pas plus , sur le long terme, d'assister à une augmentation des taux courts qu'à un accroissement de l'inflation ?

b) La stabilité assurée par une ressource non liée à la conjoncture économique

Le fonds d'épargne , grâce à la centralisation de l'épargne réglementée, possède une « force de frappe » considérable qui permet de mettre à disposition des bailleurs des lignes de crédit d'un volume très important. Le volume des prêts accordés par la Caisse des dépôts est de 14 milliards d'euros par an en moyenne, pour un stock de 150 milliards d'euros 42 ( * ) .

En outre les conditions financières dépendent peu des cycles économiques et en particulier de la conjoncture immobilière.

Lors de la crise économique de 2008, l'accès au fonds d'épargne a permis au secteur du logement social, à une période où les banques traditionnelles hésitaient à prêter aux acteurs économiques, de continuer à produire un volume élevé de logements, notamment en rachetant comme on l'a remarqué supra des logements situés dans des programmes immobiliers privés en difficulté, et de maintenir un volume important de commandes au secteur de la construction.

Votre rapporteur spécial rappelle en outre que la Caisse des dépôts a montré , lors de la mise en place du dispositif d'allongement de la dette des bailleurs en février 2018, que l'importance de sa surface financière et sa mission de mise en oeuvre des politiques publiques lui permettent de contribuer à apporter une réponse rapide aux difficultés rencontrées par le secteur , touché en l'occurrence par l'impact de la réduction de loyer de solidarité (RLS).

c) L'effet péréquateur de conditions de prêt déterminées par les caractéristiques du projet

Une particularité remarquable des prêts réglementés par rapport aux prêts de marché est que le taux du prêt ne dépend pas de la taille ou de la qualité de la signature de l'emprunteur, mais des caractéristiques du projet et en particulier de son caractère plus ou moins social : PLA-I, PLUS ou PLS. Le taux du prêt n'a donc pas à rémunérer une prise de risque de la part du prêteur par rapport à la situation de l'emprunteur, mais à assurer la mise en oeuvre des politiques publiques.

Plusieurs organismes auditionnés par votre rapporteur spécial ont insisté sur ce caractère péréquateur du mécanisme des prêts réglementés, qui permet à tous les organismes d'avoir les mêmes conditions de financement.

Votre rapporteur spécial partage ce constat et souligne qu' une remise en cause du système aurait un effet potentiellement déstabilisateur sur l'équilibre financier du secteur à long terme . Si les prêts réglementés ne devaient plus être distribués à l'ensemble des bailleurs sociaux, quelle que soit leur santé financière, certains organismes bénéficieraient d'offres bancaires avantageuses tandis que les prêts fondés sur le fonds d'épargne seraient distribués à des bailleurs n'ayant pas accès aux financements de marché en raison d'une situation financière moins solide. Une telle situation pourrait remettre à terme en cause l'équilibre financier du fonds d'épargne.

Il n'en reste pas moins qu' une réflexion d'ensemble sur le système serait nécessaire si le niveau actuel des taux - c'est-à-dire négatif - devait persister sur le très long terme :

- soit la formule actuelle du taux du livret A, avec un taux plancher à 0,5 %, entraînerait un coût croissant de la ressource ;

- soit cette formule serait remise en cause afin de rapprocher le taux du livret A du taux auquel se refinancent les banques, même si la formule actuelle prévoit un taux-plancher à 0,5 %. On peut se demander alors si on ne constaterait pas une désaffection du public pour ce placement et donc une diminution de la ressource disponible pour les prêts au logement social.

3. Le système est sécurisé par des contrôles à plusieurs niveaux sur les bailleurs sociaux et sur leurs opérations

Si les prêts aidés peuvent être accordés en fonction du projet et non de la qualité de signature du bailleur, c'est parce que l'équilibre financier de ceux-ci est contrôlé selon d'autres modalités.

Dans un premier temps , la Caisse des dépôts examine avec le porteur de projet l'équilibre financier de son projet sur l'ensemble de la période couverte par le prêt.

La soutenabilité du projet, ainsi que l'adéquation des loyers prévisionnels avec les moyens des ménages du territoire sont également contrôlés par les services instructeurs lors de la demande d'agrément , au moyen du logiciel LOLA déjà présenté 43 ( * ) .

À ce contrôle opération par opération, se superpose une série de contrôles de la situation financière du bailleur .

En premier lieu, la Caisse des dépôts elle-même réalise une analyse de la situation financière globale des bailleurs , qui permet de prévoir les volumes de financement pouvant leur être attribué sur une période donnée et, par la suite, de donner son accord plus rapidement sur une opération donnée 44 ( * ) .

En second lieu, les prêts bénéficient d'une garantie apportée par les collectivités territoriales ou, en cas de refus de celles-ci, par la Caisse de garantie du logement locatif social (CGLLS). Cette garantie ne peut être accordée qu'à des prêts consentis par la Caisse des dépôts en vue de la construction, de l'acquisition ou de l'amélioration des logements locatifs sociaux.

Lors d'une audition « pour suite à donner » au cours de laquelle la Cour des comptes a présenté, le 6 mars dernier, une enquête sur la CGLLS demandée par la commission des finances, la Cour des comptes et la CGLLS ont indiqué que la garantie de la CGLLS intervenait dans environ 3 % des cas seulement, sauf dans le cas spécifique des prêts de haut de bilan (PHBB) de première génération où la CGLLS a dû intervenir dans 40 % des dossiers 45 ( * ) .

La CGLLS a également une mission de prévention , qui peut la conduire à réunir les parties prenantes (Caisse des dépôts, collectivités locales) afin d'aboutir en cas de nécessité à une restructuration de la dette. Les fédérations d'organismes contribuent elles aussi au suivi de leurs adhérents par la mise au point de dossiers individuels de situation pour chacun d'entre eux.

La mission centrale de la CGLLS est toutefois son intervention en faveur du redressement des organismes en difficulté , apportant des aides financières financées par les cotisations versées par les bailleurs eux-mêmes. Le nombre d'organismes entrés en procédure de redressement a été de 63 en 2017, suivant une tendance générale à la baisse par rapport à un niveau supérieur à 80 par an entre 2012 et 2014.

Enfin, une importante activité de contrôle des organismes et de régulation du secteur menée par l' Agence nationale de contrôle du logement social (ANCOLS), ainsi que les évaluations menées par les chambres régionales des comptes, contribuent à la sécurité du secteur dans son ensemble.

4. La cohérence d'ensemble du système repose in fine sur la garantie des collectivités territoriales

L'encadrement et le soutien fort dont fait l'objet le secteur du logement social rejaillissent également sur les collectivités territoriales en raison de la garantie qu'elles apportent à la plupart des opérations des bailleurs sociaux.

Un responsable de la notation de l'agence Fitch explique ainsi, au sujet du niveau élevé de dette garantie en faveur des organismes de logement social, que « le soutien public encore fort dont bénéficie le logement social en France constitue un facteur déterminant de la solvabilité du secteur des bailleurs sociaux » 46 ( * ) . La notation des collectivités prend en compte l'existence des multiples modes d'intervention de l'État, notamment les prêts indexés de la Caisse des dépôts, les mécanismes de soutien accordés par la CGLLS et le cadre réglementaire strict auquel sont soumis les opérateurs.

C'est bien la sécurité attribuée aux prêts au logement social par l'architecture actuelle du secteur qui permet d'exclure les garanties accordées aux organismes de logement social du plafonnement des garanties qui s'impose aux collectivités territoriales 47 ( * ) .

Votre rapporteur spécial souligne la cohérence du système : une remise en cause de certains piliers du système de financement et de contrôle pourrait remettre en cause les autres et, en bout de chaîne, faire peser un risque important, voire systémique, sur les collectivités territoriales , par l'intermédiaire du stock de dette des organismes de logement social qu'elles garantissent.

* 37 Soit une compensation de 13 millions d'euros pour les communes pour un montant d'exonération de 425,8 millions d'euros et une compensation de 905 millions d'euros pour les EPCI pour un montant d'exonération de 32,3 millions d'euros. « Le coût pour les collectivités territoriales des mesures d'exonération et d'abattement d'impôts directs locaux », rapport remis par le Gouvernement en février 2019, en application du XI de l' article 33 de la loi de finances pour 2017 .

* 38 Le délai du 31 décembre 2022 résulte de l'article 101 de la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018 ; l'échéance était auparavant au 31 décembre 2018. La durée d'exonération pour un projet validé au-delà de cette échéance est de quinze ans, avec une prolongation de cinq ans en cas de respect des critères environnementaux précédemment mentionnés.

* 39 Les subventions prises en compte sont celles accordées par l'État, par l'Agence nationale de la rénovation urbaine (ANRU) et par les collectivités territoriales ou leurs groupements. Les prêts consentis au titre de la participation des employeurs à l'effort de construction (PEEC) sont également pris en compte dans le seuil de 50 %.

* 40 La Caisse des dépôts utilise dorénavant la marque commerciale « Banque des territoires ».

* 41 Lors de son audition par votre rapporteur spécial, les représentants de la Caisse des dépôts ont expliqué cette diminution par un décalage dans le temps lié au temps nécessaire aux agréments et éventuellement par le plus grand recours aux banques tierces.

* 42 Banque des territoires (Caisse des dépôts), Plan logement 2 de la Banque des Territoires et mesures d'accompagnement des bailleurs sociaux , Conférence de presse, 9 mai 2019.

* 43 Matthieu Gimat, dans une thèse citée supra, p. 598, estime toutefois que « Ces évaluations semblent dans les faits très sommaires, notamment parce qu'elles apparaissent superflues au regard des contrôles effectués par la CDC et des moyens déployés par les organismes HLM eux-mêmes. »

* 44 Matthieu Gimat, thèse citée supra, p. 513.

* 45 Voir le compte rendu de l'audition et l'enquête de la Cour des comptes en annexe du rapport d'information n° 367 (2018-2019) de M. Philippe Dallier, fait au nom de la commission des finances, déposé le 6 mars 2019.

* 46 Christophe Parisot, responsable de la notation du secteur public pour la zone Europe, Moyen Orient, à l'agence de notation Fitch Ratings, entretien avec l'Union sociale de l'habitat , septembre 2016.

* 47 Les articles L. 2252-1 et D. 1511-32 du code général des collectivités territoriales (CGCT) prévoient que le montant total des annuités d'emprunts garanties par une commune ne peut excéder 5 % des recettes réelles de la section de fonctionnement de son budget. L'article L. 2252-2 exclut certaines garanties de ce plafonnement, dont celles relatives aux opérations de logement social.