II. DE NOUVELLES VOIES DE FINANCEMENT À EXPLORER SANS REMETTRE EN CAUSE LES FONDEMENTS DU MODÈLE FRANÇAIS DU LOGEMENT SOCIAL

A. LES EXEMPLES ÉTRANGERS CONFORTENT LA VALIDITÉ DES FONDEMENTS DU MODÈLE FRANÇAIS

Le logement social est un secteur fortement lié à l'histoire d'un pays. Il y a donc autant de modèles de financement du logement social que de pays. Il est toutefois utile d'examiner la situation dans certains pays marqués, comme la France, par une forte tradition du logement social et qui ont, avant notre pays, expérimenté des réformes souvent radicales du secteur.

1. La vente forcée d'une partie du parc social en Angleterre

Votre rapporteur spécial s'est rendu à Londres le 13 mai 2019 afin de mieux comprendre l'approche suivie dans un pays marqué par un fort mouvement de désengagement de la puissance publique du financement du logement social , le Gouvernement ayant privilégié les ventes massives de logements.

a) Le parc a été partiellement démantelé

(1) Un désengagement massif dans les années 1980 et 1990

Le Royaume-Uni, plus encore que la France, a donné historiquement un rôle majeur au logement social, qui représentait 50 % des nouveaux bâtiments construits dans les années suivant la Seconde Guerre mondiale.

Alors que plus de 30 % des ménages occupaient un logement social dans les années 1970, la politique radicale menée à partir des années 1980 par Mme Margaret Thatcher et ses successeurs a marqué un désengagement important de l'État et des collectivités locales :

- le volume des nouvelles constructions par le secteur public est passé de 74 000 en 1980 à 290 seulement en 1997 . En incluant les constructions des associations, le volume de construction est descendu à 13 000 en 2002 avant de remonter à 26 000 en 2008 ;

- la politique du Right to Buy , dont l'objectif était de développer l'accession à la propriété, a donné aux locataires du secteur public le droit de se porter acquéreurs de leur logement à un prix inférieur à celui de marché , ce qui a entraîné la vente de près de 1 300 000 logements sociaux entre 1979 et 1997 ;

- en 1988, le Housing Act a permis aux collectivités de transférer l'ensemble de leur parc au secteur associatif . Elles y ont été encouragées dans les années 2000 par une loi qui les obligeait à rénover leur parc ou, si elles n'en avaient pas la capacité, à le transférer à d'autres acteurs ;

- la même loi de 1988 a retiré aux collectivités locales le droit discrétionnaire de bâtir qu'elles possédaient depuis 1890.

(2) Une situation actuelle vivement critiquée

En 2011, 18 % des ménages occupaient encore un logement social (soit une proportion encore proche de celle de la France), contre un tiers au début des années 1970 .

En outre, le processus de vente aux occupants a conduit à concentrer des populations à faibles revenus dans le parc locatif social résiduel (paupérisation). La politique du Right to Buy fait l'objet de critiques importantes qui ont été signalées à votre rapporteur spécial. Tandis que les collectivités propriétaires de logements sociaux perdaient les revenus provenant de ces logements, les nouveaux propriétaires, qui les ont acquis avec un prix fortement subventionné, les ont souvent loués aux prix de marché. Le phénomène paraît particulièrement important à Londres en raison de la forte demande de logement.

Le gouvernement écossais a d'ailleurs mis fin au programme Right To Buy le 31 juin 2016, au motif que cette politique contribuait au manque de logements sociaux. Ce programme a également été supprimé au pays de Galles en janvier 2019 et le gouvernement d'Irlande du Nord mène actuellement une consultation qui pourrait conduire à sa suppression.

(3) Les tentatives de relancer la production de logements sociaux

Alors que le gouvernement travailliste des années 1990 et du début des années 2000 avait poursuivi la politique précédente, plusieurs gouvernements ont, depuis 2007 affiché une volonté de relancer le modèle du logement social. Le gouvernement de M. Gordon Brown a ainsi redonné aux collectivités locales la possibilité de construire des logements sociaux.

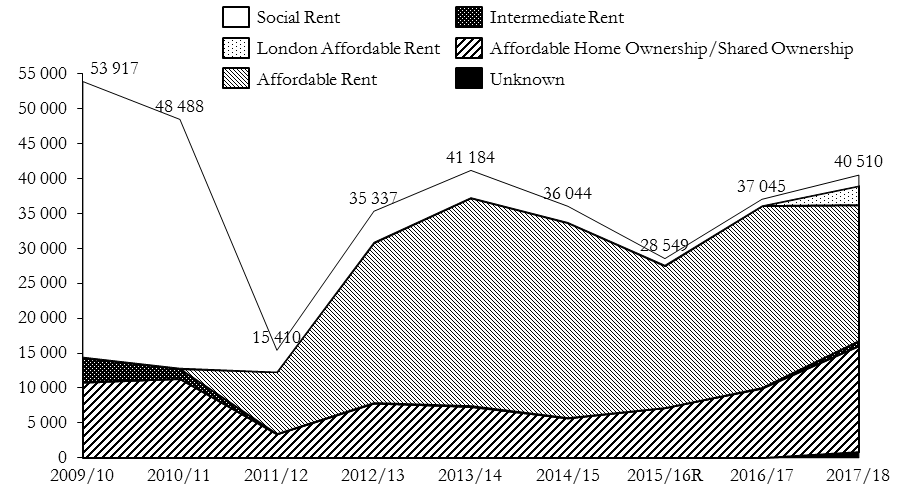

Si les constructions ont repris depuis le début des années 2010, elles concernent surtout des projets dits « à loyers abordables » ( affordable rent ), c'est-à-dire prévus pour des personnes à revenus moins modestes que les logements à « loyers sociaux » ( social rent ) qui étaient précédemment privilégiés.

Projets de logements sociaux démarrés en Angleterre

En nombre de logements

Source : commission des finances du Sénat, données Ministry of Housing, Communities and Local Government)

Constatant la nécessité de produire à nouveau des logements sociaux, le gouvernement actuel a fait plusieurs annonces. En octobre 2017, Mme Theresa May, Premier ministre, a annoncé un plan de 2 milliards de livres afin d'ouvrir « une nouvelle génération de logements locatifs sociaux » comprenant la construction de 250 000 nouveaux logements, certains de ces logements étant « sociaux » ( social rent ) et les autres « abordables » ( affordable rent ).

En mars 2019, le chancelier Philip Hammond a également annoncé la création d'un système de garantie des logements « abordables » ( Affordable Homes Guarantee Scheme ) qui doit soutenir la création de 30 000 logements « abordables » pour un montant total de 3 milliards de livres.

Les soutiens accordés par le Gouvernement et l'agence Home England mettent également l'accent sur les infrastructures et services devant accompagner la construction de logements : infrastructures physiques de transport, écoles, établissements sociaux ou de soins, espaces verts. Le Gouvernement a ainsi lancé en 2017 un fonds d'infrastructures pour le logement ( Housing Infrastructure Fund ), doté de 2,3 milliards de livres, permettant de compléter les plans de financement locaux tendant à créer des infrastructures permettant ensuite de développer le logement.

|

Glossaire Council housing : logements construits par les municipalités (autrefois majoritaires parmi le logement social, aujourd'hui en raréfaction) Affordable housing : logement « abordable », fourni à des ménages éligibles dont les besoins ne sont pas satisfaits par le marché, en fonction des politiques d'allocation définies par les autorités locales, des revenus des prix de marché locaux. Il inclut trois catégories : - social rented housing : des loyers-cibles sont fixés conformément à un régime de loyer national. Ce mode, en forte diminution, semble être aujourd'hui relancé par Homes England ; - affordable rented housing : introduit en 2011, attribué à des ménages éligibles au social rented housing . Le loyer peut aller jusqu'à 80 % du loyer de marché local. Il s'agit du mode de gestion privilégié au cours des années 2010, avec le shared ownership ; - intermediate housing : logement dont le prix ou le loyer est supérieur à ceux du social rent mais inférieur à ceux du marché. Il prend plusieurs formes, dont le shared ownership : forme d'accession à la propriété dans laquelle l'occupant-acquéreur verse une partie de la valeur du logement au début et continue à payer un loyer partiel, devenant progressivement propriétaire si l'évolution de ses moyens le lui permet. Source : commission des finances, à partir du document « Homes England Housing Statistics, 1 April 2018 - 30 September 2018 » |

b) Le modèle économique est fondé sur les subventions d'État et les ressources des porteurs de projet

Alors que le parc social était construit autrefois par les collectivités locales ( local authorities ), avec un financement par l'État, la construction repose aujourd'hui principalement sur les associations de logement ( housing associations , bailleurs sociaux indépendants à but non lucratif). Le secteur privé à but lucratif peut également intervenir.

Le financement de l'État est aujourd'hui ciblé sur le logement des ménages les plus défavorisés. La construction de logements sociaux bénéficie de subventions directes , mais aussi et de plus en plus sur des subventions indirectes : offre de terrains à bon marché (via un bail emphytéotique), produit de la vente de logements avec décote à des tiers.

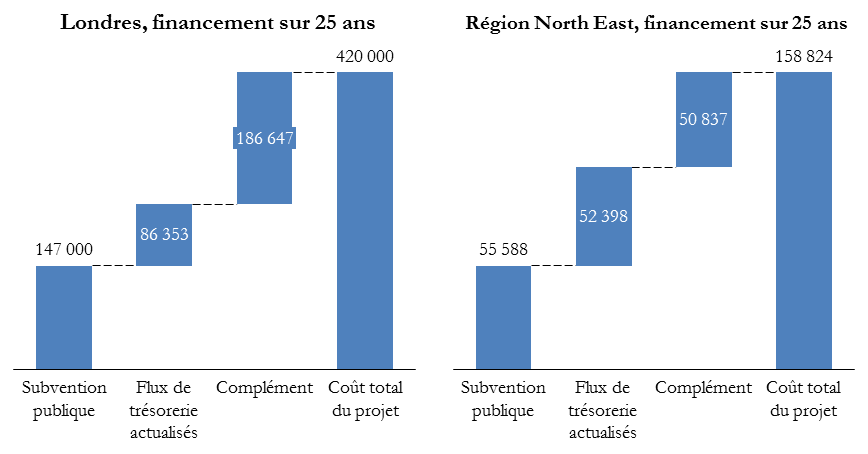

Le modèle économique des constructions de logements sociaux neufs, selon les éléments qu'a pu recueillir votre rapporteur spécial, est très différent de celui suivi en France, au point que la comparaison est souvent difficile. En l'absence d'un système de prêts subventionnés tels que ceux que distribue la Caisse des dépôts, les plans de financement dépendent d'un haut niveau de subventions directes de la part du Gouvernement. Ces subventions ne sont toutefois pas suffisantes pour assurer l'équilibre économique du projet, qui dépend d'une contribution du porteur de projet sur ses propres ressources 63 ( * ) .

D'après les exemples fournis par l'autorité de régulation anglaise ( Regulator of Social Housing ), le coût du projet (terrain et bâtiment 64 ( * ) ) est typiquement couvert à hauteur de 35 % par une subvention publique directe , qui compense l'absence de prêts réglementés.

La somme des loyers futurs actualisés ne couvre qu' une partie des coûts restants : entre 20 % et 50 % selon la durée d'amortissement retenue et la région.

Un complément important , qui peut dépasser 40 % à Londres pour une durée d'amortissement de 25 ans, doit donc être apportée par le bailleur lui-même.

Plusieurs éléments sont à prendre en compte pour expliquer comment le bailleur y parvient :

- il peut s'appuyer sur les bénéfices apportés par la vente de logements sociaux ou de logements construits sur le marché libre 65 ( * ) ;

- les housing associations disposent souvent de logements anciens , financés à une époque de forte inflation par une subvention publique de 50 % et donc plus rapidement amortis ;

- ces plans de financement sont basés sur des hypothèses très conservatrices . En particulier, les loyers sont révisés tous les cinq ans et augmentent souvent plus vite que le taux pris dans ce modèle, à savoir l'indice des prix à la consommation augmenté de 1 %. De même, l'inflation et les taux d'intérêt sont souvent surestimés. Tous ces facteurs contribuent à faciliter l'équilibre du projet.

Votre rapporteur a ainsi pu constater des exemples de plans de financement de logements sociaux dans différentes catégories de territoires. Le montant de subvention est plus important dans des zones où le marché est tendu, telles que Londres, et les loyers attendus sont également plus élevés, mais cela ne suffit pas à compenser le coût très supérieur de la construction de logements : le bailleur doit donc être en mesure de fournir un complément d'apport très important sur ses ressources propres afin de parvenir à mettre en place un plan de financement.

Exemples de plans de financements de logement en Angleterre

Prix par logements, en livres

Source : commission des finances du Sénat, données fournies par le Regulator of Social Housing (moyenne des financements de logements sociaux par région)

c) Les promoteurs participent réglementairement à la production de logements sociaux

L'Angleterre dispose également d'un dispositif qui, comme la VEFA en France, permet de faciliter la production de logements sociaux dans le cadre de projets menés par des promoteurs privés.

En application de la section 106 du Town and Country Planning Act 1990 , une autorité locale compétente en planification urbaine ( local planning authority ) peut imposer aux promoteurs d'un projet de construction des obligations diverses telles que :

- le versement , par le promoteur, d'une somme permettant de compenser les coûts externes induits par le projet (construction d'écoles, de routes nouvelles, etc.) ;

- la production , dans le cadre du projet, d'un certain nombre de logements sociaux (typiquement 35 % à Londres) répondant à des caractéristiques données : typologie des logements, répartition entre social rented et affordable rent , etc.

Le promoteur peut s'opposer à l'application de cette obligation ou la renégocier, s'il démontre qu'elle rend son projet économiquement non viable. Il arrive ainsi que l'obligation de construction de logements abordables soit remplacée par le paiement d'une somme convenue, ou que le nombre de logements sociaux construits ne soit pas égal à celui qui était prévu au début.

Une recherche menée par les Universités de Cambridge et Sheffield en 2006 a indiqué que la clause 106 est appliquée de plus en plus souvent et fonctionne en général assez bien : les imprévus sont ceux que connaît tout projet immobilier. Toutefois cette clause a un effet cyclique très marqué : un retournement du marché de l'immobilier s'accompagne d'une diminution de la construction de logements sociaux « clause 106 ».

d) Au total, l'expérience de l'Angleterre doit conduire à préserver le parc social

Au total, votre rapporteur spécial a retiré de l'examen de la situation anglaise le sentiment qu' un processus de vente massive et non maîtrisée présente le risque, constaté dans le Grand Londres, de « perdre » les logements les mieux situés et de faire profiter les acquéreurs de biens vendus en-dessous du prix de marché , au détriment des collectivités locales qui en étaient propriétaires.

Il a également constaté que, malgré un système nettement moins encadré qu'en France, le secteur social présentait auprès des investisseurs une image de forte sécurité qui attirait des fonds de pension internationaux, notamment américains, prêts à apporter des fonds afin d'obtenir un rendement modeste mais certain à long terme.

|

Aux Pays-Bas, un secteur

fortement régulé

Les Pays-Bas se démarquent par l'importance de leur parc social qui représente 32 % des logements, contre 20 % en France. Alors que leur approche était traditionnellement « universelle », le logement social s'adressant comme en Suède à l'ensemble de la population, ils ont dû, sous la pression de la Commission européenne, introduire un plafond de ressources de 33 000 euros par ménage et par an. Les fonds publics ont diminué à partir des années 1970 et ont été supprimés en 1993 . L'ensemble du parc social est géré par des organismes privés : soit à but lucratif (17 %), soit à but non lucratif (corporations de logements ou Woningcorporatie , 83 %). Ces organismes peuvent gérer également des logements non sociaux. Les Woningcorporatie sont responsables non seulement du logement social, mais aussi de l'entretien du quartier environnant : nettoyage des graffitis, parcs pour enfants, parkings... Les loyers doivent rester inférieurs à un plafond, ce qui permet au locataire de percevoir une allocation. Le système néerlandais présente certains points communs avec celui de la France. Si les subventions directes ont été supprimées en 1993, les corporations de logement à but non lucratif bénéficient toujours d' avantages indirects tels que la possibilité d'acquérir des terrains à des prix inférieurs à ceux du marché. Elles bénéficient surtout d'un mécanisme de protection à plusieurs niveaux proche de la France : - le Central Fund of Social Housing (CFV), structure publique indépendante, supervise la situation financière des organismes et intervient pour soutenir celles qui rencontrent des difficultés ; - le Guarantee Fund for Social Housing (WSW), structure privée créée par les associations de logement elles-mêmes, agit comme un fonds de solidarité entre organismes. Ce fonds offre une garantie mutuelle qui permet aux organismes de logement social de bénéficier de conditions favorables pour financer leurs activités sur le marché ouvert ; - l'État et les autorités locales peuvent intervenir en dernier ressort. Source : commission des finances du Sénat |

2. L'abandon du modèle du logement social en Allemagne

Le modèle allemand se fonde depuis le début du XX e siècle sur le subventionnement de particuliers et d'entreprises pour développer ou réhabiliter des logements sociaux.

L'Allemagne, qui considérait encore dans les années 1980 que le logement social devait représenter un tiers environ des logements et constituait une référence en Europe par la quantité et la qualité de son parc social 66 ( * ) , s'est engagée dans une stratégie de réduction drastique de ce parc . La privatisation du logement social s'est poursuivie avec la loi de « réforme des règlementations du logement » ( Gesetz zur Reform des Wohnungsbaurechtes) de septembre 2001, qui a donné la priorité aux aides individuelles sur la politique de financement des logements. La responsabilité du financement et la gestion du logement social ont été transférées aux Länder en 2006.

Les méthodes de financement sont variées, la responsabilité des politiques du logement reposant de manière importante sur les Länder qui, comme l'État, accordent des subventions et des bonifications d'intérêt. La principale originalité du système est un conventionnement limité dans le temps , lié à la durée de remboursement de prêts bonifiés accordés par l'État : lorsque le prêt est amorti, typiquement au bout d'une trentaine d'années, le logement peut être vendu ou loué aux conditions de marché.

L'Allemagne a mis en oeuvre au cours des années 2000 un important programme de cession des logements sociaux . Si les acquéreurs devaient être les occupants dans le projet initial, une partie du parc a finalement été cédée à des fonds d'investissement 67 ( * ) . La ville de Dresde a ainsi cédé l'ensemble de son parc de 30 000 logements sociaux à des investisseurs étrangers 68 ( * ) . Le taux de logements locatifs sociaux est aujourd'hui de 8 % seulement 69 ( * ) .

Toutefois, comme en Angleterre, votre rapporteur spécial constate que ce modèle de banalisation du logement social atteint aujourd'hui ses limites . La hausse du coût du logement en Allemagne, avec par exemple une hausse des loyers de 20 % en 2017 à Berlin 70 ( * ) , entraîne le retour de l'engagement de l'État en faveur du logement social.

Le Gouvernement de Mme Angela Merkel a annoncé sa volonté de construire 1,5 million de logements sociaux en quatre ans, soit 375 000 habitations par an. Cet objectif paraît particulièrement ambitieux par rapport au niveau de 100 000 à 120 000 logements sociaux créés dans un pays comme la France qui a toujours conservé un niveau important de construction, maintenant ainsi les compétences nécessaires de maîtrise d'ouvrage au sein des organismes de logement sociaux.

Les autorités publiques cherchent également à réguler le marché foncier, perçu en Allemagne comme en France comme l'une des principales causes de l'augmentation des coûts de production.

* 63 Par ailleurs, il a été indiqué à votre rapporteur qu'il n'existe pas en Angleterre de règle concernant la participation des entreprises au logement des salariés (participation des employeurs à l'effort de construction ou PEEC).

* 64 Les données transmises ne distinguent pas le coût du foncier du coût de construction.

* 65 D'après la National Housing Federation , peu de housing associations louent des logements sur le marché privé ; en revanche il est courant, notamment lorsque le foncier est cher, qu'elles construisent pour vendre sur le marché et utiliser les bénéfices dans le secteur social.

* 66 Christiane Droste et Thomas Knorr-Siedow, « Allemagne : la peau de chagrin », dans Le logement social en Europe au début du XXIe siècle : La révision générale . Rennes, Presses universitaires de Rennes, 2010.

* 67 Matthieu Gimat et Ludovic Halbert, « Le logement social contraint à la rentabilité »,

Métropolitiques, 12 juillet 2018.

* 68 Christiane Droste et Thomas Knorr-Siedow, « Allemagne : la peau de chagrin », dans Le logement social en Europe au début du XXIe siècle , Presses Universitaires de Rennes, 2010.

* 69 Rapport annuel 2015 de l'Observatoire de l'épargne réglementée , p. 51.

* 70 Étude du cabinet Knight Frank, citée par Ninon Renaud, « Logements : l'Allemagne aussi veut créer un choc d'offre », Les Échos, 21 septembre 2018.