D. LE DISPOSITIF DE CONTRÔLE DES FONDS EUROPÉENS EN FRANCE

La gestion des FESI revêt un objectif de rigueur budgétaire qui permet de garantir l'efficacité de la dépense et le contrôle des deniers publics. Cet objectif conduit logiquement à mettre en place des règles de gestion et de contrôle.

Les fonds structurels, depuis l'origine, font l'objet d'un double niveau de contrôle, national et communautaire , selon le schéma d'ensemble suivant : les États membres sont responsables du contrôle des dépenses, tandis que la Commission européenne, qui exécute le budget de l'Union sous sa propre responsabilité, surveille les systèmes de contrôle nationaux . Ce double niveau de contrôle découle des principes de partenariat et de gestion partagée, ainsi que de subsidiarité, sur lesquels repose le fonctionnement des fonds structurels.

Néanmoins, le cadre fixé par la Commission reste général, les contrôles effectués étant définis par chaque autorité de gestion pour son programme, en lien avec les autorités de certification et d'audit. L'autorité de gestion doit elle-même s'assurer de se conformer aux principes de bonne gestion financière.

1. La fonction de certification

L'autorité de certification est chargée de garantir l'exactitude et la fiabilité des dépenses transmises par l'autorité de gestion et des demandes de paiement avant leur envoi à la Commission européenne aux fins de remboursement. Elle est elle-même placée sous la surveillance de l'autorité d'audit.

En France, la fonction de certification est assurée par la direction générale des finances publiques (DGFIP) du ministère de l'action et des comptes publics, et plus particulièrement du service comptable de l'État en son sein, sur l'ensemble du territoire, pour le FEDER et le FSE/IEJ. L'autorité de certification du FEADER est la Commission de certification des comptes des organismes payeurs des dépenses financées par les fonds européens agricoles (CCCOP) et celle du FEAMP est l'Agence de services et de paiement (ASP).

Comme l'a rappelé, au cours de son audition, M. Olivier Touvenin, chef du service comptable de l'État à la DGFIP, « historiquement, la mission de certification avait été confiée à la direction générale de la comptabilité publique, lorsque les autorités de gestion relevaient presque toutes de l'État ».

Malgré la décentralisation aux régions de la gestion des fonds structurels, la certification est restée de la compétence de la DGFIP pour la programmation en cours. M. Olivier Touvenin a fait observer que deux autres schémas auraient pu être envisagés : l'internalisation de la fonction de certification, retenue par la région Alsace - elle nécessite toutefois une stricte séparation entre les fonctions de gestion et de contrôle -, ou au contraire l'externalisation de celle-ci à des cabinets d'audit ou d'expertise comptable.

Les régions ont toutefois souhaité que la DGFIP reste compétente afin d'apporter soutien et conseils aux nouvelles autorités de gestion qu'elles sont devenues - en revanche, la DGFIP n'a pas été sollicitée pour intervenir sur le FEADER ni sur le FEAMP. Ainsi, au début de la programmation, un document de cadrage, contenant des engagements réciproques, a été signé avec Régions de France . Des contacts et des réunions ont par ailleurs lieu régulièrement entre autorités de certification et autorités de gestion ; ils permettent d'assurer un pilotage rapproché et d'évoquer certaines difficultés. Au cours du déplacement d'une délégation de votre mission d'information à Bordeaux, M. Samuel Brossard, directeur général adjoint des services du conseil régional de Nouvelle-Aquitaine, chargé de l'Europe et de l'international, a ainsi indiqué que ses services entretenaient des relations quotidiennes avec la direction régionale des finances publiques. Il a précisé que, tous les six mois, ses services et la direction régionale se réunissaient afin de maintenir un « dialogue de gestion », d'autant plus que la fusion des trois anciennes régions s'est aussi accompagnée d'une fusion des trois directions départementales des finances publiques.

Le réseau de la DGFIP est composé de 28 autorités de certification basées dans les directions régionales des finances publiques, et dans certaines directions départementales, et d'un pôle national de certification basé à Nantes, chargé des programmes opérationnels nationaux du FSE/IEJ. La certification est réalisée par des cellules dédiées, composées généralement de deux équivalents temps plein (ETP), implantées au sein des directions régionales et départementales. L'administration centrale assure l'animation et le pilotage de l'ensemble de ces cellules de certification. Au total, cette mission de certification mobilise 74 ETP de la DGFIP , essentiellement des agents de catégorie A.

Les points de contrôle, arrêtés chaque année par les autorités de certification en s'appuyant sur la réglementation européenne, portent par exemple sur l'éligibilité des dépenses, le respect d'un certain nombre de règles juridiques ou encore le principe du paiement après service fait.

Dans sa mission de certification, le réseau de la DGFIP est notamment chargé de :

- certifier la compatibilité des dépenses avec les règlements nationaux et communautaires ;

- s'assurer que l'autorité de gestion responsable lui a fourni des informations suffisantes pour étayer ses demandes ;

- prendre en considération les différents rapports d'audit ;

- tenir une comptabilité informatisée des dépenses déclarées à la Commission ainsi que des montants à recouvrer et des montants retirés à la suite de l'annulation de tout ou partie de la contribution à une opération ;

- établir les comptes annuels.

La certification des dépenses suit plusieurs étapes . Sur la base d'une demande de paiement du bénéficiaire, l'autorité de gestion établit un contrôle de service fait (CSF), qui consiste à vérifier que l'opération a été réalisée conformément à ce qui était programmé et prévu dans la convention et que la demande de paiement du bénéficiaire porte sur des dépenses éligibles, justifiées et acquittées, afin de pouvoir payer l'aide européenne. Le CSF est ensuite transmis à l'autorité de certification qui le contrôle afin de pouvoir l'intégrer à un prochain appel de fonds.

À ce titre, l'autorité de certification est appelée à réaliser trois types de contrôles :

- un contrôle de conformité : il est exhaustif et vise à s'assurer de la cohérence formelle du CSF (présence et signature de la convention, des annexes financières, équilibre du plan de financement, conformité avec les données saisies dans le système d'information, etc.) ;

- un contrôle ciblé sur le risque : il n'est pas systématique. Il porte sur un ou plusieurs aspects spécifiques du CSF tels que la publicité européenne ou le respect des règles de publicité des marchés publics, de la séparation fonctionnelle, des régimes d'aides d'État, etc. ;

- un contrôle approfondi appelé contrôle qualité certification : lui non plus n'est pas systématique ; il a pour objectif de « reperformer » le travail réalisé par l'autorité de gestion sur le CSF.

Ces deux derniers contrôles s'inscrivent dans le cadre d'un plan de contrôle formalisé en début d'année par l'autorité de certification, réalisé sur la base d'une analyse de risques par strates financières, axes prioritaires du programme et services gestionnaires.

La DGFIP n'effectue pas de contrôles sur place.

Les opérations de certification au titre de la programmation actuelle se poursuivront jusqu'en 2023 ou 2024 . Par la suite, elles n'auront plus lieu d'être puisque la Commission européenne a proposé de supprimer la certification pour la programmation 2021-2027.

2. La fonction d'audit

Le choix d'organisation de l'audit est variable selon les États membres. En France, l'autorité d'audit est unique , comme c'est aussi le cas en Pologne, en Grèce ou au Portugal, alors que d'autres États membres ont fait le choix d'autorités d'audit multiples, décentralisées ou déconcentrées, par exemple en Allemagne ou en Italie.

Ainsi, en France, la Commission interministérielle de coordination des contrôles (CICC) , rattachée au Premier ministre et agissant de façon indépendante et collégiale, est chargée d'exercer les missions confiées aux autorités d'audit prévues par la réglementation européenne, à savoir le bon fonctionnement des systèmes de gestion et de contrôle des programmes opérationnels 18 ( * ) . Elle joue un rôle central dans le contrôle de ces fonds.

Les structures de la CICC

Il convient de distinguer le collège de la CICC, les auditeurs nationaux et les auditeurs régionaux.

Au fur et à mesure du développement des fonds européens, les différentes inspections générales (IGF, IGAS, IGA, etc.) ont mis en place des procédures de contrôle et une équipe d'inspecteurs s'est de facto spécialisée sur ces sujets. Le collège de la CICC est le successeur de cette équipe : il regroupe des inspecteurs de l'État, des personnalités qualifiées et des représentants d'organismes intéressés à ces questions, notamment des régions. Les travaux de la Commission sont examinés par le collège.

Les auditeurs nationaux relèvent des ministères qui contrôlent les programmes nationaux et la CICC collabore avec eux, ainsi qu'avec les inspections générales. La CICC peut notamment leur déléguer certains audits.

Les auditeurs régionaux, soit 69 équivalents temps plein, sont, depuis 2014, dans une situation singulière. Ces petites équipes, composées d'une à sept personnes selon les régions, sont placées fonctionnellement sous l'autorité du président de la CICC, mais hiérarchiquement sous celle des régions - ce sont elles qui les rémunèrent. Dans les régions, les audits peuvent également être réalisés par des prestataires extérieurs, choisis par appels d'offres.

Source : Commission interministérielle de coordination des contrôles.

La fonction d'audit de la CICC porte sur l'ensemble des programmes européens cofinancés par le FEDER, le FSE/IEJ, y compris les programmes de coopération territoriale européenne dont l'autorité de gestion est située en France, ainsi que sur le FEAMP. La CICC n'est pas compétente pour auditer le FEADER.

Lors de son audition devant votre mission d'information, Mme Martine Marigeaud, présidente de la CICC, a exposé les missions de cette commission .

Sa première mission concerne l'architecture globale du système de contrôle de la régularité des fonds structurels . Les fonds dépendent de la Commission européenne, mais les tâches liées à l'exécution budgétaire sont déléguées aux États membres qui remplissent les obligations de contrôle et d'audit prévues par le règlement financier 19 ( * ) et les règlements sectoriels.

La CICC, en tant qu'autorité d'audit française, est chargée du bon fonctionnement des systèmes de gestion et de contrôle et des programmes opérationnels. Elle est compétente pour 58 programmes opérationnels, eux-mêmes divisés en 37 programmes régionaux, 8 programmes nationaux et 13 programmes de coopération territoriale.

Par ailleurs, la CICC transmet chaque année à la Commission, avant le 15 février, un document, « très formaté » selon l'expression de sa présidente, composé d'un avis sur les comptes annuels, d'un avis sur la légalité et la régularité des dépenses contenues dans les comptes annuels et d'un avis sur le fonctionnement du système de gestion et de contrôle. Il s'agit en quelque sorte de trois sous-parties d'un avis général, qui accompagne un rapport annuel de contrôle (RAC) commentant la gestion du programme concerné. La forme et le contenu de ce rapport sont encadrés par des guides de la Commission.

La CICC doit approuver ce RAC, soumis au collège et donnant lieu à des échanges contradictoires avec la Commission, qui se termine par un quitus sur la vision complète d'une année d'exécution d'un programme opérationnel .

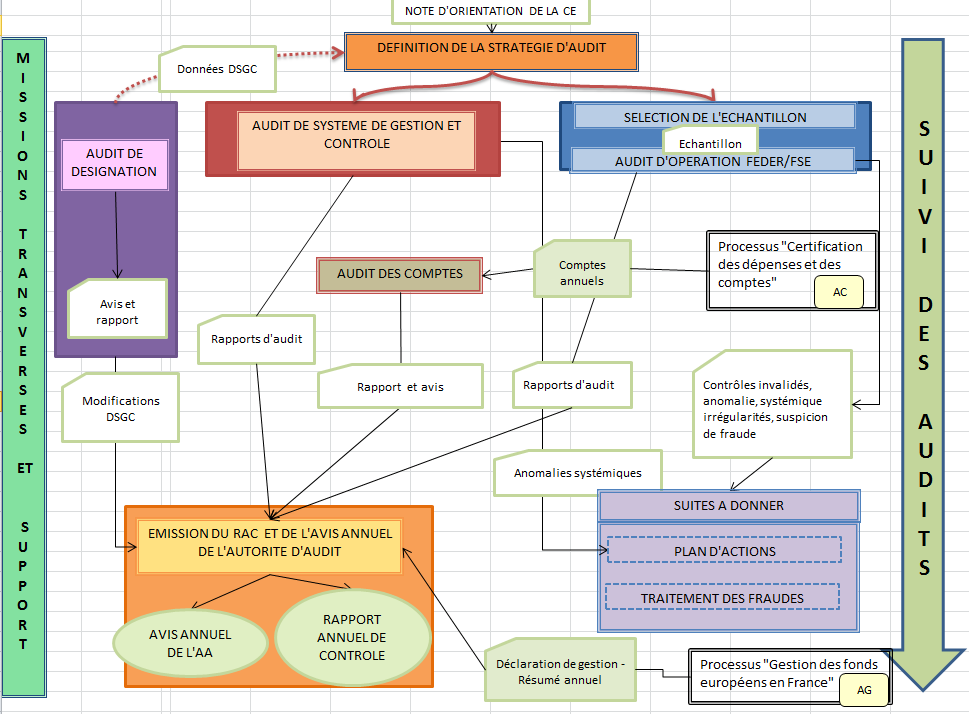

Le graphique ci-dessous synthétise les activités d'audit de la CICC :

Source : Commission interministérielle de coordination des contrôles.

3. Le rôle des institutions européennes

De son côté, la Commission européenne :

- établit des notes d'orientation, ou guidances , sur la méthodologie à appliquer en matière de contrôle des fonds structurels, par exemple sur la préparation et la présentation des comptes annuels ou sur le résumé annuel et la déclaration de gestion de l'autorité de gestion ;

- analyse le RAC et l'avis annuel de l'autorité d'audit, ainsi que les autres documents d'assurance tels que le résumé annuel des contrôles et la déclaration de gestion établis par l'autorité de gestion et les comptes annuels établis par l'autorité de certification sur lesquels l'autorité d'audit se prononce dans son RAC ;

- le cas échéant, émet des observations, demande des informations complémentaires et approuve les comptes si elle estime être en mesure de conclure à l'exhaustivité, à l'exactitude et à la véracité des comptes ;

- peut mener des enquêtes d'audit dites au titre de la revue et réexécution des travaux de l'autorité d'audit ;

- peut également mener d'autres types d'audits tels que des audits préventifs des systèmes. Dans ce cadre, les autorités auditées sont principalement l'autorité de gestion et/ou l'autorité de certification ;

- se voit notifier par les États membres les irrégularités supérieures à 10 000 euros, ainsi que les cas de soupçon de fraude - l'Office européen de lutte antifraude (OLAF), service de la Commission, est alors compétent.

Sur ce dernier point, une délégation de votre mission d'information, lors de son déplacement à Bruxelles, a été informée par Mme Julia Pilarczyk, auditrice à la chambre Investissements en faveur de la cohésion, de la croissance et de l'inclusion de la Cour des comptes européenne, de l' existence d'une singularité française en matière d'irrégularités et de fraude , mise en évidence par un rapport spécial de la Cour portant sur la programmation 2007-2013. En effet, la France sort du lot car elle déclare très peu de cas de fraude ou de soupçons de fraude par rapport à la très grande majorité des États membres . Cette situation serait liée aux systèmes d'information français qui ne permettraient pas le codage des différents cas de fraude. Il est probable aussi que la France ne signale que les fraudes faisant l'objet d'une décision de justice définitive.

Ce constat a également été dressé par notre collègue Patrice Joly dans son récent rapport d'information, au nom de la commission des finances, portant sur la lutte contre la fraude et la protection des intérêts financiers de l'Union européenne 20 ( * ) .

La lutte contre la fraude et la protection des intérêts financiers de l'Union européenne

Les principales observations

Alors que les négociations relatives au prochain cadre financier pluriannuel (CFP) de l'Union européenne sont actuellement en cours, plusieurs scandales de fraudes aux fonds européens ont éclaté à travers l'Europe, fragilisant l'image des politiques communes mises en oeuvre depuis des décennies, et en particulier celle de la politique de cohésion.

Pourtant, au regard des chiffres disponibles, la fraude aux fonds européens constituerait un phénomène relativement marginal. Elle n'aurait entraîné un préjudice financier au budget européen qu'à hauteur de 390 millions d'euros en 2017, soit 0,29 % des dépenses de l'Union. Ces statistiques sont en réalité trompeuses : basées sur les signalements effectués par les États membres à la Commission européenne, elles constituent davantage un baromètre de la lutte contre la fraude menée par les États membres qu'une information exhaustive sur son ampleur.

Si 75 % environ du budget de l'Union européenne est mis en oeuvre par les États membres dans le cadre de la gestion partagée, la Commission européenne reste in fine responsable de la bonne exécution des dépenses européennes. Or, elle peine encore à élaborer une stratégie cohérente et efficace de la lutte contre la fraude aux fonds européens. La mise en oeuvre prochaine du Parquet européen, dont l'articulation avec l'Office européen de lutte antifraude (OLAF) pourrait s'avérer délicate, a pour objet de lui apporter un nouveau souffle.

Néanmoins, les États membres restent les premiers acteurs de la lutte contre la fraude aux fonds européens. Face à la diversité de leurs administrations nationales, et à la crainte d'une application à géométrie variable des obligations de contrôles des fonds européens, la Commission européenne a imposé à l'ensemble des États membres des standards de contrôles rigoureux.

La lutte contre la fraude aux fonds européens en France constitue un exemple probant de l'articulation de la stratégie européenne avec des acteurs nationaux et régionaux. En effet, en tant que premier bénéficiaire des dépenses européennes, elle se doit d'être exemplaire, au risque de voir son enveloppe de crédits européens être réduite.

La décentralisation de la gestion des fonds européens depuis 2014 s'est traduite par une évolution importante de l'architecture de la gestion de ces fonds. Face aux difficultés opérationnelles à régler, la lutte contre la fraude ne semble pas encore être considérée comme une priorité des autorités de gestion.

Les recommandations

Recommandation n° 1 : afin d'améliorer la qualité de l'information disponible en matière de fraude aux fonds européens, enrichir le contenu du rapport annuel de la Commission européenne sur la protection des intérêts financiers de l'Union européenne et la lutte contre la fraude par des données issues d'enquêtes sociologiques et des données transmises par les autorités de police et autorités judiciaires de chaque État membre.

Recommandation n° 2 : afin d'améliorer le signalement des irrégularités pour la prochaine programmation 2021-2027, abaisser le seuil de signalement, actuellement fixé à 10 000 euros, en l'établissant, par exemple, à 5 000 euros.

Recommandation n° 3 : étendre la pratique de l'audit unique par la Commission européenne et développer une approche proportionnée des contrôles afin de réduire la charge administrative supportée par le bénéficiaire final.

Recommandation n° 4 : inciter à signaler tout type d'irrégularité, frauduleuse ou non, en améliorant l'information et la sensibilisation des autorités de gestion et en facilitant la remontée d'information à l'OLAF.

Recommandation n° 5 : augmenter les moyens humains du service de coordination antifraude (SCAF) en France.

Recommandation n° 6 : encourager les autorités de gestion à augmenter le nombre d'agents chargés de l'instruction des dossiers de demande de fonds européens.

Enfin, la Cour des comptes européenne peut conduire des audits, dont le but principal est de recueillir suffisamment d'éléments probants pour contribuer à la déclaration d'assurance (DAS) globale relative à un exercice donné, ainsi qu'à l'appréciation spécifique sur la rubrique (1b) du budget de l'Union européenne intitulée Cohésion économique, sociale et territoriale. Lors du déplacement à Bruxelles, les représentants de la Cour ont précisé que celle-ci audite des projets soit sur la base des rapports d'audit internes lorsque les dossiers sont très bons - c'est le cas en France notamment -, soit directement auprès des bénéficiaires des fonds européens lorsque les rapports sont insuffisants - on parle alors de reperformance. Mais la Cour effectue environ 180 contrôles de ce type chaque année, alors que les fonds européens financent environ un million de projets...

* 18 La CICC a été instituée par l'article 60 de la loi n° 2002-1576 du 30 décembre 2002 de finances rectificative pour 2002 et ses missions ont été définies par le décret n° 2008-548 du 11 juin 2008 relatif à la commission interministérielle de coordination des contrôles - autorité d'audit pour les fonds européens en France.

* 19 Règlement (UE, Euratom) 2018/1046 du Parlement européen et du Conseil du 18 juillet 2018 relatif aux règles financières applicables au budget général de l'Union, modifiant les règlements (UE) n° 1296/2013, (UE) n° 1301/2013, (UE) n° 1303/2013, (UE) n° 1304/2013, (UE) n° 1309/2013, (UE) n° 1316/2013, (UE) n° 223/2014, (UE) n° 283/2014 et la décision n° 541/2014/UE, et abrogeant le règlement (UE, Euratom) n° 966/2012.

* 20 Rapport d'information n° 674 (2018-2019), intitulé Fraude aux fonds européens : l'Union européenne protège-t-elle efficacement ses intérêts financiers ? , fait, au nom de la commission des finances, par M. Patrice Joly.