D. LES DÉTONATEURS POTENTIELS

Par-delà la série de mini krachs boursiers en 2018 - USA (février, octobre), Chine (mars), Argentine (août), crise monétaire en Turquie (août), Pakistan (automne) - et les fortes turbulences de certaines capitalisations boursières comme Amazon et Apple, le ciel financier où brille le soleil étasunien semble globalement serein.

Reste, cependant, en arrière-fond une inquiétude latente renvoyant à la manière dont l'incendie a été éteint - l'arrosage monétaire et le crédit - ainsi qu'à ses effets collatéraux : bulles spéculatives et prises de risques.

1. La bulle dormante de l'immobilier

Si nous évoquons en priorité l'immobilier ce n'est pas pour le risque d'explosion prochaine d'une bulle spéculative immobilière, au contraire, la crainte des acteurs financiers serait plutôt la baisse des prix et le ralentissement des transactions du secteur après une remontée, le krach des subprimes digéré.

C'est parce que les transactions et les investissements immobiliers sont au coeur même de l'industrie financière et l'une des causes essentielles de l'instabilité du système.

« À la source de l'instabilité financière des pays avancés , selon Adair Turner 61 ( * ) , on trouve l'interaction entre l'offre de crédit bancaire, potentiellement illimitée, et l'offre très inélastique d'immobilier ou de foncier situé dans des endroits prisés. Sauf s'ils sont délibérément encadrés, les banques et le système bancaire parallèle peuvent créer du crédit privé, de l'argent et du pouvoir d'achat en quantité illimitée. »

L'immobilier qui intéresse ce type d'acheteurs existe en quantité limitée et l'interaction entre un pouvoir d'achat élastique et une offre liée inélastique rend le prix du foncier urbain extrêmement fluctuant. Ainsi le prix de l'immobilier londonien a-t-il été multiplié par 3 depuis 1990.

« Les cycles du crédit et des prêts immobiliers ne sont donc pas simplement un élément de l'histoire de l'instabilité financière dans les économies avancées : ils en constituent à eux seul presque toute l'histoire. »

La hausse continue des biens immobiliers des grandes villes, comme Londres, Paris, Stockholm, explique l'engouement des banques pour ces financements sans risque. Sans risque apparent car ces cycles autoalimentés de crédit et de hausse de la valeur des actifs engendrent des bulles dont les krachs résultent inévitablement.

Au Royaume-Uni, 79 % des prêts bancaires concernent l'immobilier résidentiel ou de bureau.

Selon une étude du Crédit Foncier (24 mai 2016), 88 % de l'endettement des ménages européens (85 % des ménages français) renvoient à des prêts immobiliers.

Avec près de 1 515 Md€ d'encours, le marché immobilier du Royaume-Uni arrive devant celui de l'Allemagne (1 086 Md€) et de la France (887 Md€).

À l'origine de la hausse des prix, essentiellement celle du foncier, particulièrement dans les grandes métropoles.

Pas étonnant que l'immobilier soit devenu une « classe d'actifs dans laquelle on investit non seulement pour profiter d'un logement mais aussi en anticipant des plus-values. »

Ce qui explique que, dans les zones spéculatives, beaucoup de grands logements de luxe ne sont pas occupés. Augmentation aussi des investissements dans les logements à louer : une sorte d'investissement de précaution et de garantie. Avec le succès d'Airbnb les choses ne risquent pas de s'arranger.

Un endettement facile vient renforcer cette tendance.

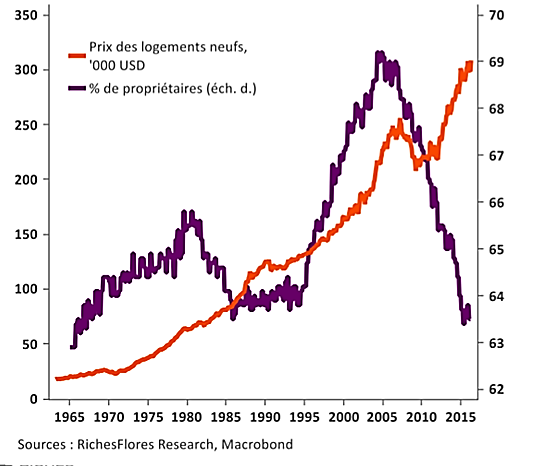

C'est ce qui s'est passé aux USA après le krach des subprimes et le nettoyage des écuries du crédit hypothécaire qui réduisit massivement le nombre de propriétaires.

Mais après quelques années de flottement, le prix des logements neufs et les loyers recommencèrent à augmenter, nettement plus vite que les salaires (deux fois plus pour celui des logements).

Le marché étant, selon Véronique Riches-Florès, dominé par les investisseurs institutionnels et des particuliers ayant investi à crédit, leur crainte est donc aujourd'hui, une remontée des taux d'intérêt.

Le changement de cap de la BCE les a partiellement rassurés.

Mais pas pour longtemps car, toujours selon Véronique Riches-Florès, avec des prix et des loyers à des niveaux « exorbitants », non seulement les ménages ne peuvent plus acheter mais la capacité des investisseurs à conserver des rendements suffisants est faible, et seuls les taux bas entretiennent l'activité.

« Le marché est complètement à bout de souffle. Mais pour autant il n'est pas menacé d'un effondrement tant que les taux ne bougent pas ».

Tel est le problème central pour les acteurs des marchés immobiliers, notamment les plus spéculatifs, c'est de voir les prix baisser, autrement dit, cette bulle dormante se dégonfler.

Outre les pays précédemment évoqués, cela concerne la Chine pour qui, avec les infrastructures, le transport et l'industrie, l'immobilier fut pendant longtemps un des vecteurs essentiels de croissance et le Canada, la Suède, la Nouvelle Zélande, l'Australie... pays qui n'ayant pas eu à subir la thérapie de choc étasunienne, abritent des bulles spéculatives immobilières très importantes dont les prix commencent à baisser.

C'est le cas en Suède dont la moitié, voire les deux tiers de la croissance de ces dernières années - on l'ignore généralement - s'explique par la bulle immobilière 62 ( * ) .

Que se passera-t-il si ce vecteur de croissance vient à manquer ?

Très probablement un ralentissement significatif de la croissance, comme on commence à le voir.

USA : Taux de propriétaires et prix des

logements

(« Une crise en quête de

fin »)

Conclusion que nous donne le Rapport 2019 sur la stabilité financière dans le monde du FMI : « Les statistiques les plus récentes mettent en évidence des risques accrus de recul des prix de l'immobilier au cours des une à trois prochaines années dans certains pays. »

« De fortes baisses des prix de l'immobilier peuvent avoir un effet néfaste sur les résultats macroéconomiques et la stabilité financière, comme lors de la crise financière mondiale de 2008 et d'autres épisodes au cours de l'histoire. Ces liens macro financiers s'expliquent par les nombreuses fonctions que remplit l'immobilier pour les ménages, les petites entreprises et les intermédiaires financiers : bien de consommation, investissement à long terme, réserve de valeur, garantie de prêt, etc. Ainsi, la rapide augmentation des prix de l'immobilier dans de nombreux pays au cours de ces dernières années a suscité des préoccupations quant à un possible recul des prix et à ses éventuelles conséquences. »

2. Les bulles en formation

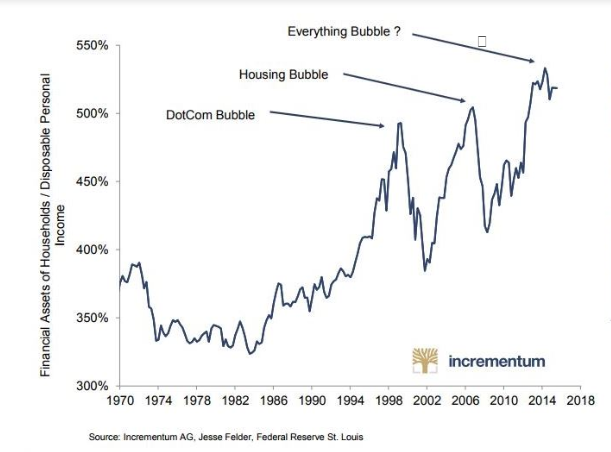

a) La « bulle de tout »

L'origine du phénomène, comme l'explique James K. Galbraith, « c'est qu'aux USA, l'allocation des ressources se fait par « cycles » dans l'économie : à la fin des années 1990, c'est le secteur technologique qui concentrait toutes les ressources, plus qu'il n'était soutenable. Au milieu des années 2000, l'argent est allé vers le secteur immobilier - d'où le gonflement des créances frauduleuses et des hypothèques et l'éclatement de la « bulle » immobilière. Aujourd'hui, l'argent gonfle en volume de prêts pour l'acquisition de voitures. Tout se passe comme si le crédit tirait l'économie aux États-Unis. Or ce modèle ne pourra continuer perpétuellement. »

La « bulle de tout », tel est le nom que l'économiste espagnol Daniel Lacalle Sousa attribue à celle qui, sous l'effet de l'arrosage monétaire utilisé pour stopper la crise, a succédé aux bulles des valeurs technologiques et d'internet (1999-2001) puis immobilière (2007-2008) : « C'est là que réside le problème. Après vingt mille Md$ d'expansion monétaire inconsidérée, les actifs risqués, des plus sûrs aux plus volatils, des plus liquides aux non cotés, ont explosé avec des valorisations démesurées. »

« La bulle de tout : actifs financiers par rapport au revenu personnel disponible. »

La courbe montre clairement la déconnexion entre le revenu personnel et la valeur du patrimoine financier, l'une des origines de la montée des inégalités sociales comme on le verra plus loin.

Cette politique monétaire expansive et les taux très bas incitent les « investisseurs », même les plus prudents à prendre des risques inconsidérés, tout en faisant ainsi monter le prix de ces actifs, y compris ceux qui, comme les titres souverains, ne doivent leur solidité qu'à cette politique monétaire expansive.

Autrement dit, c'est à elle que l'on doit cette déconnexion entre la valeur boursière des titres surévalués, leur rendement réel hors inflation faible et le niveau de risques qu'ils peuvent présenter.

Et que l'on doit aussi l'engouement pour des obligations souveraines exotiques et souvent à risque qui faisaient fuir il n'y a pas si longtemps.

b) La bulle des obligations

« L'encours des obligations de premier rang moins bien notées (BBB) a quadruplé, tandis que celui des obligations spéculatives a pratiquement doublé aux États-Unis et dans la zone euro depuis la crise. » (FMI, rapport 2019 sur la stabilité financière dans le monde)

De plus en plus de pays voient ainsi leurs obligations survalorisées au point que les emprunteurs, en les achetant, perdent de l'argent !

C'est le monde à l'envers.

Désormais, ce ne sont pas seulement les obligations allemandes (le Bund) ou suisses, à taux négatifs qui sont recherchées sur les marchés obligataires, mais, fait remarquer Martine Orange 63 ( * ) , quasiment tous les titres obligataires de pays jugés sûrs : France, Pays-Bas, Norvège, Suède, émis à taux négatifs.

L'Autriche, la Belgique et l'Irlande viennent d'émettre un emprunt à 100 ans à taux zéro. Les titres italiens tenus pour risqués sont désormais à moins de 1,5 % contre près de 4 %, il y a un an.

L'épidémie des taux zéro a gagné le Tchéquie, la Hongrie, la Pologne. Même les titres des pays jugés à risque comme le Kazakhstan, la Croatie, la Turquie en pleine crise économique, politique et monétaire, sont recherchés. Reste à savoir pendant combien de temps encore la planète finance pourra tourner à l'envers et ce qui se passera lorsqu'elle s'arrêtera de tourner.

Côté entreprises, les obligations particulièrement recherchées sont les « high yield », à haut rendement, donc des entreprises à risque.

En effet, « le sous-jacent de l'économie américaine n'est pas très bon. Il n'y a pas d'investissement (...), les entreprises américaines ne gagnent pas de marchés, elles ne sont pas très compétitives, elles ont une capacité productive assez limitée » 64 ( * ) , elles sont souvent très endettées.

La faillite d'un bon nombre d'entreprises est à craindre, plan Trump ou pas : « (On entre) dans une phase extrêmement dangereuse aujourd'hui où le marché est en train d'anticiper quelque chose que les prévisionnistes de l'économie ne voient pas : une récession de l'économie. » 65 ( * )

c) La bulle des actions américaines

La « bulle de tout » prend un tour particulièrement inquiétant aux USA, comme on l'a vu, surtout après l'arrivée au pouvoir de Donald Trump, ses cadeaux fiscaux et son coup d'arrêt aux velléités de la Fed de continuer à remonter son taux directeur.

Depuis son élection, les marchés d'actions américains 66 ( * ) , déjà hauts, ont progressé de 40 % !

L'indice PER Shiller (rapport de la capitalisation boursière d'une entreprise/bénéfices), en mars 2019 était au niveau de celui du vendredi noir de 1929 67 ( * ) .

En 2017, toujours, le PER s'est maintenu au double de la moyenne de long terme.

Particulièrement concernées, les actions et obligations US, excessivement valorisées.

Selon Nouriel Roubini 68 ( * ) « Les ratios cours/bénéfice aux États-Unis sont supérieurs de 50 % à leur moyenne historique, les valorisations de capitaux privés sont devenues excessives et les obligations d'État trop coûteuses compte tenu de leur faible rendement et de leurs primes de terme négatives. Le taux d'endettement des entreprises américaines atteint des sommets historiques. »

Cet écart entre la valeur boursière des entreprises et leur chiffre d'affaires ou même leurs bénéfices devient abyssal avec les GAFAM dont la capitalisation boursière atteint des sommets - Apple (918 Md$ de capitalisation boursière 2019), Google (720 Md$), Amazon (700 Md$), Microsoft (1 050 Md$). Faibles bénéfices, forte valorisation boursière, telles sont leurs caractéristiques.

Ainsi Amazon réalise-t-il 10 Md$ de bénéfice annuel pour une capitalisation boursière de 941 Md$ (2019) qui, selon les critères ordinaires, devrait se situer autour de 100 Md$ maximum, soit de l'ordre de dix fois moins.

Le bénéfice rapporté au prix de l'action est faible (1,08 %) - deux fois moins qu'une assurance vie en fonds euro -, les capitaux propres par action 21 fois inférieurs au cours de l'action (2019), l'endettement, 54 % de ces capitaux propres.

Ce n'est certainement pas la réussite économique de l'entreprise qui explique l'engouement pour les actions Amazon.

La raison de ce phénomène, comme l'explique Thierry Philipponnat, c'est qu'en surpayant les acquisitions ou la neutralisation de leurs concurrents - parfois en les payant avec des actions d'Amazon devenant ainsi une quasi monnaie -, les propriétaires d'Amazon se constituent progressivement en monopole qui, le moment venu, leur permettra de fixer leurs prix à leur gré et de gonfler leur bénéfice.

C'est cette perspective de gains futurs qui explique l'engouement pour ses actions actuelles et la monté de sa capitalisation boursière.

La réussite de l'opération suppose cependant que les autorités de la concurrence laissent se développer ces pratiques contraires au crédo libéral.

Ce qui n'est pas certain et laisse imaginer ce qui se passerait alors, d'autant plus que les résultats de l'entreprise en tant que telle, comme on l'a vu, restent très médiocres.

Ce système est en lui-même une petite bombe à retardement dans la mesure où les actions survalorisées des GAFAM ayant servi à agrandir l'empire sont susceptibles de baisses au moindre incident boursier.

« Le problème , explique Romaric Godin, c'est que si vous commencez à avoir des corrections boursières et que vous avez une dépréciation de leur monnaie, ils vont faire comme les États lorsque leur monnaie s'effondre : trouver des liquidités ailleurs, réduire les dépenses, rassurer les investisseurs. »

Des ajustements seront nécessaires et ce retour à la réalité risque d'être dangereux, vu les pertes que subiront les acquéreurs de ces actions survalorisées et dont les effets se transmettront fatalement au reste de l'économie.

« Quand vous avez une valorisation d'entreprise à 1 000 milliards -c'est-à-dire un tout petit peu moins que le PIB espagnol - et que vous pouvez utiliser ces actions comme force de frappe pour racheter n'importe quoi », vous avez acquis le pouvoir d'États conquérants...

Au final, comme l'analyse James K. Galbraith « le talon d'Achille de l'économie américaine se trouve dans le financement des entreprises. Les entreprises sont très endettées : elles ont racheté leurs propres actions pour en soutenir le cours. À la moindre récession, elles vont s'effondrer, car elles dépendent de la croissance, même lente. »

Un phénomène comparable à celui de la crise des subprimes .

À noter que cet écart entre le haut niveau de valorisation des actions des entreprises et leur endettement croissant concerne aussi la France, particulièrement les grandes entreprises dont l'endettement est passé de 400 Md€ en 2008 à 700 Md€ en 2017 69 ( * ) .

À noter que dans le même laps de temps, celui des PME est passé de 210 Md€ à 410 Md€.

3. L'énigme chinoise

« Le problème c'est que la Chine aujourd'hui est confrontée à la bulle financière qu'elle a créée elle-même (...) dans l'intérêt du reste du monde. » Romaric Godin

Extérieurement la politique des autorités chinoises face à ce problème donne l'impression d'être incohérente : d'un côté des mesures restrictives sur les banques et le « shadow banking », de l'autre des mesures pour faciliter l'entrée des capitaux étrangers en Chine.

L'hypothèse de Romaric Godin est que la Chine « essaie de refiler sa bulle financière au reste du monde pour s'en débarrasser, ce qui est préoccupant et d'autant plus qu'on ignore ce qui se passe aujourd'hui dans ce pays au niveau financier. »

Le plus probable, c'est que les investisseurs, attirés par l'odeur du profit y achètent des actifs financiers douteux.

Pour Romaric Godin, l'état économique réel (croissance, emploi) de la Chine et des USA est plus préoccupant que l'actuelle « guerre » commerciale qui ne saurait aller très loin.

« Le pouvoir chinois ne peut pas se permettre une récession, or la Chine y va tout droit » et les moyens d'en sortir se neutralisent.

Confrontée à la bulle financière et à la surcapacité de production de l'économie, elle tente d'accroître la demande intérieure en augmentant les salaires, ce qui diminue sa compétitivité extérieure. Une contradiction parmi les autres...

Elle essaie d'y répondre en dévaluant le yuan au risque d'une riposte étasunienne...

Il ne faut pas oublier non plus que ce système bancaire chinois en surchauffe est adossé à un shadow banking monstrueux (de l'ordre de 95 000 Md$), avec des engagements importants vis-à-vis des banques occidentales. Penser que les effets d'un krach chinois resteront cantonnés à l'Empire du milieu est une illusion.

4. Les conduites à risques

La contrepartie des taux bas sur les produits financiers classiques, c'est l'engouement pour des produits à risques, donc mieux rémunérés, comme nous l'avons vu, s'agissant de celui pour des obligations d'États ou d'entreprises qui, en d'autres temps, auraient été l'objet de suspicions.

Autre conduite à risque, les prêts bancaires à effet de levier (« leverage loans ») contractés par des entreprises ne pouvant obtenir de crédits classiques parce que très endettées et revendus comme des actifs par les prêteurs.

On parle de levier parce que les groupes de capital-investissement apportent les capitaux sous forme de prêts, en contrepartie d'une part de capital de la société, le plan de financement de l'opération pouvant être bouclé par un prêt bancaire.

C'est le modèle de la titrisation des « subprimes » en plus sophistiqué.

Certes, seuls les USA semblent aujourd'hui concernés et les masses en jeu (entre 1 300 Md$ et 1 600 Md$ selon les estimations) ne sont pas celles du modèle hypothécaire, mais le phénomène est suffisamment inquiétant pour avoir été dénoncé par Janet Yellen, ex-présidente de la Fed, débarquée par Donald Trump.

Ainsi dans un entretien du 26 octobre 2018 au Financial Times, dénonce-t-elle le processus de dérégulation en cours qu'elle tient comme dangereux.

Elle s'est particulièrement inquiétée de la détérioration des normes prudentielles dans le secteur des prêts à effet de levier.

Même inquiétude du côté de la Banque d'Angleterre qui pense que les emprunts à effet de levier pourraient devenir un problème plus grave que les prêts hypothécaires à risque, y compris en Grande-Bretagne.

Selon le comité de politique financière de la Bank of England (BOE), « le marché mondial des prêts à effet de levier est plus important que le marché américain des prêts hypothécaires à risque et a augmenté aussi rapidement que celui de 2006. » 70 ( * )

À noter que, non seulement ce type « d'investissement » augmente en volume mais que les ratios de leviers croissent aussi, autrement dit que la dette est importante par rapport au bénéfice à attendre de l'opération.

L'administration Trump accepte aujourd'hui des ratios supérieurs à 6, ce qui était le plafond pour l'administration Obama.

À noter enfin que ces transactions à effet de levier élevé sont aujourd'hui majoritaires.

Au final, plus les sommes à rembourser sont grandes, plus les chances de voir l'emprunteur honorer ses engagements sont minces, et moins les banques qui se sont risquées dans de telles opérations auront de chances d'en sortir avant la catastrophe.

Alléchées par les profits à en attendre, elles acceptent de plus en plus de signer des « contrats allégés » des possibilités de retraits anticipés prévues dans les contrats de leveraged buy out (LBO) classiques.

Le Haut Conseil de la stabilité financière français note de son côté dans un rapport sur l'endettement des entreprises (2018), le « fort dynamisme des émissions structurées et opérations LBO des grandes entreprises françaises, du fait des taux historiquement bas, des liquidités abondantes et d'une concurrence importante liée à la forte rentabilité de ces activités. »

Il note aussi l'allègement progressif des clauses financières contractuelles (covenants) et une augmentation de la part du financement venant d'acteurs non bancaires.

Actuellement, conclut le HCSF, « le taux de défaut de ces opérations reste particulièrement faible, mais est sensible à un retournement de conjoncture, d'autant qu'une grande partie des crédits arrive à maturité en 2018-2019. »

Autre conduite à risques, la vague « d'investissement » dans les pays « émergents » de meilleur rapport.

L'essentiel de ces prêts en dollars ayant été contracté par les nationaux, en cas de dévaluation de leur monnaie, le réveil risque d'être rude, comme ce fut le cas des pays de l'Est européen ou de l'Islande, un peu avant la crise des subprimes .

Dans le jargon financier on appelle cela une « crise d'asymétrie des monnaies ».

5. Les étincelles de risque

« Une étincelle peut embraser la plaine »

Mao Zedong

En reprenant cet ancien proverbe chinois, Mao entendait faire comprendre que lorsqu'une situation est suffisamment instable, tout incident (fortuit ou provoqué) peut déclencher la révolution.

Pareillement, la complexité, l'opacité du système financier mondial, l'enchevêtrement des interconnexions entre les engagements, les contreparties des uns et des autres, la fuite en avant des « investisseurs » dans des conduites spéculatives ou à risque rendant la planète finance instable, des pratiques apparemment sous contrôle ou jugées marginales, des problèmes jusque-là circonscrits, peuvent avoir des conséquences imprévisibles.

Cinq exemples de nature très différentes d'étincelles de risque qui peuvent être jugés mineurs mais potentiellement capables d'embraser la forêt : la persistance sectorielle de poches de créances douteuses à l'actif des banques, le trading algorithmique, les nouveaux subprimes , le retour de la titrisation, la guéguerre des monnaies.

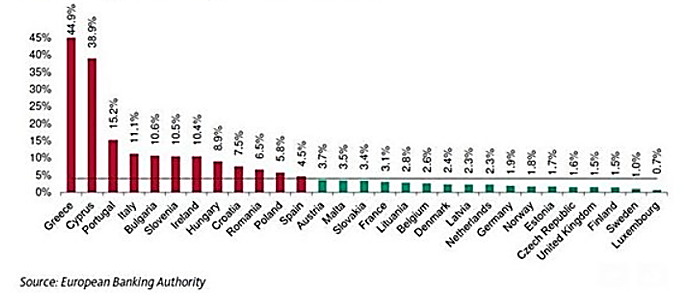

a) Les créances européennes « non performantes »

« Non performantes » est l'euphémisme utilisé par les autorités financières pour désigner les créances non négociables, stationnant dans les bilans bancaires ou gelées dans des « structures de défaisance » construites pour permettre aux établissements, initialement propriétaires, de fonctionner avec ce qui leur reste d'actifs.

Après une forte croissance post crise, le stock s'est progressivement dégonflé partout dans le monde atteignant des taux de 1,1% des prêts aux USA, 1,2 % au Japon, moins de 2 % en Chine, selon le chiffre parfaitement invérifiable qui circule.

Avec un taux inférieur à 5 % et un encours de quelque 700 Md€ en 2019, en baisse régulière, la zone euro malgré ses efforts de normalisation resterait la plus handicapée des pays développés sur ce point.

Il faut noter de grandes différences de situation selon les pays.

Taux de créances douteuses dans les bilans des banques européennes par pays (fin 2017)

Après la Grèce, Chypre et le Portugal, le premier « grand pays » européen concerné est l'Italie, du fait de sa structure bancaire, faite de petits établissements finançant de petites entreprises locales, survivant difficilement du fait de la stagnation économique générale. Une situation qui a nécessité l'intervention de l'État italien à hauteur de 50 Md€.

Actuellement, la persistance de ce taux relativement élevé de créances « non performantes » est plus un boulet économique pour ces pays qu'une menace pour la zone euro.

b) Le « trading algorithmique »

Il se résume à confier à des robots gouvernés par des algorithmes les transactions (achat et vente de titres) sur les marchés financiers, transactions effectuées automatiquement à des vitesses de plus en plus grandes, la tenue de marchés par algorithmes se confondant alors avec le « trading haute fréquence » (THF).

Marginal en Europe il y a une dizaine d'années, il occupait une telle place aux USA qu'il fut accusé d'être à l'origine du krach du 19 octobre 1987 (chute de 22,6 % du Dow-Jones) et de la crise qui suivit.

Il représente aujourd'hui 35 % des transactions sur Euronext, le reste incombant aux opérateurs classiques contre un ratio de 50 %/50 % aux USA 71 ( * ) .

Quant à l'encours des « fonds indiciels » 72 ( * ) , qui sont des accélérateurs de tendance, il est passé de 700 Md$ en 2007 à 4 500 Md$ en 2018.

« La grande majorité des ordres sont passés par des algorithmes informatiques qui spéculent sur des laps de temps extrêmement courts, de l'ordre de la nanoseconde (soit un milliardième de seconde). Même si l'essentiel des ordres de ce trading haute fréquence sont par la suite annulés - ce qui pose d'ailleurs la question de leur bien-fondé -, les transactions boursières dans le monde se chiffrent aujourd'hui en centaines de milliers de Md$ (soit quatorze zéros...) », selon Gunther Capelle-Blancard et Thomas Renault 73 ( * ) , qui ajoutent que « La moindre rumeur peut déclencher une vague de panique se traduisant par des milliards de pertes ».

Si cette technique - significative du caractère purement spéculatif de la tenue de marché - ne peut déclencher une crise systémique en période calme, elle peut devenir une source d'incidents graves quand la volatilité du marché explose ou quand les algorithmes n'arrivent plus à digérer le flux des informations qui leur parviennent 74 ( * ) .

Le risque, c'est celui d'un emballement de la tendance, les algorithmes étant tous bâtis sur le même modèle. Ainsi ont-ils été, plus récemment, accusés d'être à l'origine du « flash crash » sur les actions américaines le 6 mai 2010, ou de la chute de 700 points du Dow Jones en dix minutes, le 6 février 2018.

On imagine ce qui pourrait se passer dans une période d'incertitude politique forte, avec les difficultés d'interprétation des informations qui afflueraient aux machines numériques.

Qu'il s'agisse du « trading algorithmique » ou du THF, les seules régulations imposées se limitent à la tenue d'un registre des ordres émis. Pas vraiment l'idéal si l'on entend prévenir les incidents !

En France, le projet de taxer le THF a été enterré par le gouvernement d'Édouard Philippe.

Quant à l'UE, elle étudie le problème...

c) Le retour des subprimes

Le principe des subprimes c'est : 1) de vendre des créances à des débiteurs dont on sait qu'ils ne pourront rembourser ; 2) de camoufler cette insolvabilité dans des « véhicules de crédit » pour les vendre, mélangés à d'autres, sous forme de titres, découpés en tranches selon le niveau de risque et certifiés par des agences de notation « respectables ».

Ainsi, sous le nom de « non primes, mon QM » les prêts hypothécaires ont-ils refait surface, pour l'heure en quantité limitée, mais en augmentation.

Grâce à la créativité de Goldman Sachs, en changeant les créances à risque concernées, sont apparues de nouvelles formules comme les « Coco Bonds » qui recyclent des prêts de banques européennes, émis au moment de la première crise de l'euro.

Dans la foulée, Goldman Sachs réinvente les CDS, permettant de garantir la valeur à terme de titres que l'on ne possède pas 75 ( * ) .

On peut aussi fabriquer ce type de produit financier avec des prêts à des entreprises en difficulté (secteur pétrolier à une époque), étudiants, automobiles, à la consommation (cartes de crédit) ... de débiteurs incertains.

d) La titrisation au secours de l'économie européenne

Faisant semblant de croire que la langueur économique européenne vient d'un manque de moyens de financement, la Commission européenne mise sur une relance de la titrisation ; mais attention : une titrisation nouvelle, obligatoirement labélisée STS pour « simple », « transparente », « standardisée ».

Comme l'origine de la stagnation économique européenne n'a rien à voir avec le manque de moyens de financement, mais tout avec le manque de volonté des financeurs faute de rendements suffisants, il y a fort à parier que si la titrisation prospère, STS ou pas, elle ne fera que rendre encore un peu plus opaque le système financier.

e) La « guéguerre » des monnaies

Toujours latente, la guerre des monnaies pourrait bien reprendre sous une forme un peu nouvelle à l'initiative de Donald Trump qui menace de taxer les exportations de la Chine et de l'Europe aux USA, la première pour avoir une nouvelle fois baissé la valeur du renminbi par rapport au dollar, la seconde parce que la BCE, en poursuivant sa politique « accommodante », bloque la hausse de l'euro qui favoriserait les exportations étasuniennes.

* 61 Adair Turner, Reprendre le contrôle de la dette , Éditions de l'Atelier.

* 62 « Ce système en Suède est complétement fou car en fait les gens ne remboursent pas le capital - maintenant il y a eu des changements - ils ne remboursent que les intérêts et transmettent les intérêts. Vous avez une sorte d'endettement indéfini par génération. » (Romaric Godin)

* 63 Martine Orange : Le testament de Mario Draghi , Médiapart du 25 juillet 2019.

* 64 Romaric Godin, audition.

* 65 Romaric Godin, audition.

* 66 Sont particulièrement concernées les entreprises de haute technologie, ce qui rappelle furieusement la bulle de 1999-2001.

* 67 Fin 2017, le créateur de l'indice PER, prix de la banque de Suède en hommage à Alfred Nobel, Robert Shiller alertait sur les similitudes entre Wall Street aujourd'hui et Wall Street à la veille du krach de 1929 : « Le marché est aussi cher qu'en 1929 » avait-il déclaré à CNBC.

* 68 Nouriel Roubini est Professeur à la Stern School of business, Université de NY, et consultant

* 69 Vidéo Xerfi Canal : GAFAM et autres géants du net - Un capitalisme financier monopoliste.

* 70 Banque de France : Rapport sur l'évaluation des risques du système financier (2018)

* 71 Site TB Economie https://business.freefrencharticles.com/index.php/author/wp_admin

* 72 Les fonds indiciels sont des portefeuilles gérés par des algorithmes de manière à ce que leur valeur soit celle d'un indice de référence, le CAC 40 par exemple.

* 73 Tribune Le Monde du 13 septembre 2018.

* 74 Ce fut le cas à certains moments d'incertitude suscitée par les conséquences du Brexit sur le marché des changes londonien et la cotation de la livre sterling.

* 75 À l'époque, les petits malins qui avaient misé sur la chute des subprimes (voir le film : The big short ) ainsi que Goldman Sachs qui vendait des subprimes à ses clients, tout en se protégeant par des CDS d'une baisse des cours de ces créances douteuses, baisse qu'il entretenait par ailleurs, firent-ils une fortune avec ce qui allait devenir le krach du siècle.