Rapport d'information n° 358 (2020-2021) de M. Serge BABARY , fait au nom de la commission des affaires économiques, déposé le 10 février 2021

Disponible au format PDF (1 Moctet)

Synthèse du rapport (199 Koctets)

-

LISTE DES RECOMMANDATIONS

-

I. LA MULTIPLICATION DES CANAUX DE DISTRIBUTION

PHYSIQUES ET NUMÉRIQUES : UNE RÉVOLUTION PORTEUSE DE

NOMBREUSES OPPORTUNITÉS

-

A. LES RÉVOLUTIONS DU SENS ET DE LA

PROXIMITÉ CONSTITUENT DEUX MUTATIONS MAJEURES DU COMMERCE DEPUIS

VINGT ANS

-

1. Donner du sens à son achat : une

aspiration grandissante de certains consommateurs

-

a) Le passage du consommateur au

consom'acteur : un changement important, bien appréhendé par

les commerçants

-

(1) Une quête de sens largement

documentée par les enquêtes d'opinion et constatée par les

enseignes

-

(2) Une évolution qui obéit à

plusieurs déterminants

-

(3) Une mutation qu'il convient toutefois de ne pas

exagérer

-

b) Une quête de sens dans l'achat

déjà bien appréhendée par les grandes enseignes

mais qui peut soulever certaines difficultés

-

(1) Cette évolution entraîne une

adaptation importante de la production, de l'approvisionnement et des points de

vente des enseignes

-

(2) Plusieurs difficultés freinent toutefois

ces adaptations

-

a) Le passage du consommateur au

consom'acteur : un changement important, bien appréhendé par

les commerçants

-

2. La recherche d'une plus grande

proximité : une tendance profonde, qui ne se résume pas

à l'abolition de la distance géographique

-

a) Un regain d'intérêt pour la

proximité qui s'explique par plusieurs facteurs

-

(1) Un ensemble de facteurs

sociodémographiques

-

(2) Un ensemble de facteurs

économiques

-

b) Une mutation qui conduit la grande distribution

à se réinstaller au centre des villes

-

c) Un mouvement cependant limité à

certaines enseignes

-

(1) La captation par le centre-ville des ventes

initialement réalisées en périphérie ne semble pas

si significative

-

(2) Des facteurs économiques et techniques

s'opposent à une généralisation du réinvestissement

du centre-ville

-

a) Un regain d'intérêt pour la

proximité qui s'explique par plusieurs facteurs

-

3. Ces mutations fragilisent le modèle

traditionnel des grandes enseignes

-

a) La remise en cause du modèle d'affaires

de ces enseignes les oblige à trouver de nouveaux leviers de

croissance

-

(1) Une baisse de la rentabilité au

mètre carré

-

(2) La nécessité d'individualiser la

relation au client

-

b) Souvent annoncée, la fin des grandes

surfaces de périphérie n'est toutefois pas pour demain

-

a) La remise en cause du modèle d'affaires

de ces enseignes les oblige à trouver de nouveaux leviers de

croissance

-

1. Donner du sens à son achat : une

aspiration grandissante de certains consommateurs

-

B. LA RÉVOLUTION DE L'OMNICANALITÉ,

QUI SURPLOMBE ET ACCÉLÈRE TOUTES LES AUTRES MUTATIONS,

REPRÉSENTE L'AVENIR DU COMMERCE

-

1. Un développement fulgurant du commerce

en ligne

-

2. L'omnicanalité, qui mêle commerce

physique et parcours numérique, répond à de nombreuses

attentes des consommateurs et des commerçants

-

a) Une stratégie qui place le client au

centre des préoccupations et qui est susceptible de satisfaire

l'ensemble de ses - nombreuses - exigences

-

b) Une stratégie qui ouvre de nouvelles

opportunités à toutes les entreprises

-

c) De nombreux commerçants, au premier rang

desquels les grandes enseignes, ont intégré cette

évolution

-

d) L'omnicanal révolutionne le

modèle d'affaires du commerce physique

-

a) Une stratégie qui place le client au

centre des préoccupations et qui est susceptible de satisfaire

l'ensemble de ses - nombreuses - exigences

-

3. Un bouleversement de la conception des magasins

et des chaînes logistiques

-

1. Un développement fulgurant du commerce

en ligne

-

A. LES RÉVOLUTIONS DU SENS ET DE LA

PROXIMITÉ CONSTITUENT DEUX MUTATIONS MAJEURES DU COMMERCE DEPUIS

VINGT ANS

-

II. FACE À CES ÉVOLUTIONS DU

COMMERCE, LA FRANCE, EN RETARD, OSCILLE ENTRE CONTRAINTES CONTREPRODUCTIVES ET

ACCOMPAGNEMENT TIMORÉ

-

A. UN EMPILEMENT DE LOIS ET DE DISPOSITIFS

À L'EFFICACITÉ MITIGÉE

-

1. Un exemple symbolique : les tentatives

successives - et inefficaces - de limitation des implantations

-

a) Une crainte que les grandes surfaces de

périphérie ne dégradent le dynamisme des

centres-villes...

-

b) alors que la vacance commerciale est le fruit

d'une multitude de facteurs...

-

c) ...en conséquence, un ensemble de

réglementations qui se sont révélées inefficaces et

sources d'effets pervers

-

(1) Une réglementation contreproductive

-

(2) Une réglementation qui s'accompagne en

outre d'effets pervers

-

a) Une crainte que les grandes surfaces de

périphérie ne dégradent le dynamisme des

centres-villes...

-

2. Une complexification croissante de la

réglementation de l'urbanisme commercial

-

3. La réglementation des horaires

d'ouverture des commerces : une rigidité à l'origine d'un

désavantage compétitif

-

4. Un empilement de dispositifs épars en

faveur de la numérisation des PME qui nuit à leur

lisibilité

-

1. Un exemple symbolique : les tentatives

successives - et inefficaces - de limitation des implantations

-

B. UNE OPPOSITION CONTREPRODUCTIVE ENTRE LE

COMMERCE PHYSIQUE ET LE COMMERCE EN LIGNE, POURTANT RELAIS DE CROISSANCE

IMPORTANT

-

C. UN RETARD DANGEREUX DANS LA MISE EN PLACE D'UNE

VÉRITABLE POLITIQUE PUBLIQUE DE LA NUMÉRISATION DES

COMMERÇANTS

-

D. UN PROJET DE MORATOIRE SUR LES SURFACES

COMMERCIALES ET LES ENTREPÔTS LOGISTIQUES CONTREPRODUCTIF

-

1. L'impact environnemental et celui sur l'emploi

du commerce en ligne interroge légitimement mais n'est toujours pas

véritablement tranché

-

2. Un moratoire sur les surfaces

commerciales : une fausse bonne idée

-

a) Une proposition de la Convention citoyenne pour

le climat

-

b) L'efficacité environnementale d'un

moratoire reste faible, tandis que ses conséquences économiques

peuvent être particulièrement dommageables

-

(1) Une faible contribution du commerce à

l'artificialisation des sols...

-

(2) ... Mais des conséquences

économiques significatives

-

(3) Un moratoire étendu aux entrepôts

du numérique constituerait un handicap majeur pour la

compétitivité du commerce en ligne français

-

a) Une proposition de la Convention citoyenne pour

le climat

-

1. L'impact environnemental et celui sur l'emploi

du commerce en ligne interroge légitimement mais n'est toujours pas

véritablement tranché

-

A. UN EMPILEMENT DE LOIS ET DE DISPOSITIFS

À L'EFFICACITÉ MITIGÉE

-

III. ALORS QUE LA CRISE ACTUELLE

ACCÉLÈRE CES MUTATIONS, IL EST URGENT D'AIDER LES

COMMERÇANTS À ÉPOUSER CES NOUVELLES FORMES DU

COMMERCE

-

A. LA CRISE SANITAIRE AMPLIFIE ET

ACCÉLÈRE LA TRIPLE RÉVOLUTION DU COMMERCE

-

B. ADAPTER ENFIN NOS POLITIQUES PUBLIQUES AUX

DÉFIS DU NUMÉRIQUE

-

C. FAIRE DE L'ÉQUITÉ FISCALE ET

CONCURRENTIELLE UN ENJEU MAJEUR DES ANNÉES À VENIR

-

1. Une fiscalité du commerce qui

pèse davantage sur les commerçants physiques

français

-

a) Un désavantage concurrentiel de plus en

plus insupportable

-

(1) L'exemple de la Tascom : une taxe devenue

inadaptée aux nouvelles réalités du commerce

-

(2) L'exemple de la TVA : une distorsion de

concurrence appelée à se réduire

-

b) Supprimer la Tascom et engager une

réforme générale de la fiscalité du commerce :

des chantiers qui ne peuvent plus attendre

-

a) Un désavantage concurrentiel de plus en

plus insupportable

-

2. Certaines propositions dans le débat

public ne semblent toutefois pas opérationnelles

-

1. Une fiscalité du commerce qui

pèse davantage sur les commerçants physiques

français

-

A. LA CRISE SANITAIRE AMPLIFIE ET

ACCÉLÈRE LA TRIPLE RÉVOLUTION DU COMMERCE

-

I. LA MULTIPLICATION DES CANAUX DE DISTRIBUTION

PHYSIQUES ET NUMÉRIQUES : UNE RÉVOLUTION PORTEUSE DE

NOMBREUSES OPPORTUNITÉS

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

N° 358

SÉNAT

SESSION ORDINAIRE DE 2020-2021

Enregistré à la Présidence du Sénat le 10 février 2021

RAPPORT D'INFORMATION

FAIT

au nom de la commission des affaires économiques (1) sur les nouvelles formes de commerce ,

Par M. Serge BABARY,

Sénateur

(1) Cette commission est composée de : Mme Sophie Primas , présidente ; M. Alain Chatillon, Mme Dominique Estrosi Sassone, M. Patrick Chaize, Mme Viviane Artigalas, M. Franck Montaugé, Mme Anne-Catherine Loisier, MM. Jean-Pierre Moga, Bernard Buis, Fabien Gay, Henri Cabanel, Franck Menonville, Joël Labbé , vice-présidents ; MM. Laurent Duplomb, Daniel Laurent, Mme Sylviane Noël, MM. Rémi Cardon, Pierre Louault , secrétaires ; M. Serge Babary, Mme Martine Berthet, M. Jean-Baptiste Blanc, Mme Florence Blatrix Contat, MM. Michel Bonnus, Denis Bouad, Yves Bouloux, Jean-Marc Boyer, Alain Cadec, Mme Anne Chain-Larché, M. Patrick Chauvet, Mme Marie-Christine Chauvin, M. Pierre Cuypers, Mmes Marie Evrard, Françoise Férat, Catherine Fournier, M. Daniel Gremillet, Mme Micheline Jacques, M. Jean-Marie Janssens, Mmes Valérie Létard, Marie-Noëlle Lienemann, MM. Claude Malhuret, Serge Mérillou, Jean-Jacques Michau, Mme Guylène Pantel, MM. Sebastien Pla, Christian Redon-Sarrazy, Mme Évelyne Renaud-Garabedian, MM. Olivier Rietmann, Daniel Salmon, Mme Patricia Schillinger, MM. Laurent Somon, Jean-Claude Tissot .

LISTE DES RECOMMANDATIONS

Lutter contre les distorsions de concurrence

Recommandation n° 1 :

- supprimer la taxe sur les surfaces commerciales (Tascom) dans le cadre de la baisse des impôts de production dès le PLF 2022 en prévoyant une compensation par l'État pour les collectivités territoriales ;

- entamer la réforme de la fiscalité pesant sur le commerce, et notamment sur sa composante foncière, en y associant les représentants des différentes formes de commerce (franchisés, indépendants, intégrés, commerce en ligne, etc .) et les collectivités territoriales.

Recommandation n° 2 :

- poursuivre et intensifier, au niveau européen, les efforts engagés pour parvenir à une juste imposition des grands acteurs du numérique ; mieux y associer le Parlement en lui rendant régulièrement compte des avancées obtenues ou des difficultés rencontrées.

Recommandation n° 3 :

- élaborer, sous l'égide des ministres chargés de l'économie et de l'environnement et en lien avec les acteurs du secteur, une charte environnementale du commerce en ligne les engageant à mettre en oeuvre un ensemble de mesures de réduction de l'empreinte environnementale de la chaîne d'approvisionnement (emballage 3D, optimisation des cargaisons, nombre de camions sur les routes, transports alternatifs comme les livraisons 100 % électriques, gestion des retours et invendus comme les dons ou le réemploi, etc .). Le respect de cette charte pourrait donner lieu à une « notation environnementale » de la part d'associations (de consommateurs, de défense de l'environnement, etc .) ; communiquer massivement autour de cette Charte afin d'orienter les flux d'achat vers les acteurs les plus engagés.

Accompagner la transition numérique

Recommandation n° 4 : mettre en place un crédit d'impôt de 50 % des dépenses de formation et d'équipement numérique engagées par les PME, dans la limite de 10 000 euros par an.

Recommandation n° 5 : renforcer le contrôle de la fiabilité des « activateurs » s'inscrivant sur l'initiative France Num et expérimenter au plus vite leur labellisation ; mettre en place un suivi régulier des actions de numérisation effectivement mises en oeuvre grâce au rôle d'intermédiaire de France Num (type d'actions, efficacité, satisfaction de l'entrepreneur, etc .) ; préparer une vaste campagne de communication nationale, via des canaux « grand public » (radio, télévision, presse locale), sur un temps long.

Recommandation n° 6 : améliorer la précision des offres proposées par les professionnels sur l'initiative France Num et les présenter selon les étapes de la transition numérique auxquelles elles se rapportent. À partir du même séquençage, préciser les aides publiques existantes pour chacune de ces différentes étapes.

Simplifier l'installation et la vie des commerces, adapter leurs services aux nouvelles exigences des clients

En assouplissant les règles d'ouverture des magasins :

Recommandation n° 7 : simplifier la réglementation relative à l'ouverture dominicale en :

- prévoyant la possibilité, par arrêté du ministre chargé de l'économie pris après consultation des fédérations professionnelles et des organisations syndicales, d'autoriser les secteurs d'activité qui le souhaitent à ouvrir le dimanche ;

- clarifiant le « mille-feuille administratif » de la réglementation, notamment en ne conservant que le schéma suivant :

o une dérogation permanente pour certains secteurs (d'activité et géographique), prise par arrêté du ministre chargé de l'économie, qui intègrerait notamment les zones touristiques qui ont jusqu'à présent été définies par arrêté préfectoral ;

o une dérogation temporaire et exceptionnelle, à la main du préfet, en cas de crise ou de besoin ponctuel ;

o les « douze dimanches du maire ».

Recommandation n° 8 : faire bénéficier les commerces situés hors-ZTI de la dérogation au travail de nuit prévue à l'article L. 3122-4 du code du travail, sous réserve qu'ils soient couverts par un accord d'entreprise ou d'établissement ou, à défaut, une convention ou un accord collectif de branche qui détermine les contreparties accordées aux salariés travaillant entre 21 heures et le début de la période de travail de nuit.

En simplifiant les règles d'installation :

Recommandation n° 9 :

- procéder rapidement à une mesure de l'évolution des coûts d'implantation commerciale résultant de l'inflation des règles d'urbanisme commercial ;

- inciter à privilégier l'utilisation du bâti commercial existant plutôt que la création de nouvelles surfaces, en engageant d'ici l'été 2021 une consultation sur la simplification des règles d'urbanisme commercial qui ne répondent pas à des objectifs environnementaux. Cette consultation pourrait être organisée dans le cadre de la Commission de concertation du commerce (3C) ;

- par conséquent, préférer à un moratoire sur les surfaces commerciales cet assouplissement des règles relatives à la modernisation de l'existant, faciliter l'utilisation des friches commerciales et permettre ainsi les évolutions nécessaires du commerce.

Recommandation n° 10 : confier à la commission de concertation du commerce (3C) une réflexion sur les évolutions possibles du contenu et de la formulation des critères d'appréciation d'un projet soumis à autorisation d'exploitation commerciale ;

Recommandation n° 11 : engager une réflexion sur les évolutions de la réglementation en matière de manifestations commerciales afin de faciliter l'installation et l'exploitation des boutiques éphémères ;

Recommandation n° 12 : clarifier la notion d'artificialisation et de friche (commerciale, industrielle, artisanale, etc .) ;

Recommandation n° 13 : effectuer et rendre public un recensement par les pouvoirs publics des friches commerciales, artisanales et industrielles. Compte tenu de l'urgence, prioriser les zones où les projets d'implantation sont les plus nombreux.

Renforcer la prise en compte des enjeux logistiques

Recommandation n° 14 :

- renforcer la sensibilisation des élus locaux à la prise en compte des problématiques logistiques lors de l'élaboration des documents de planification territoriale (SRADDET, SCoT, PLUi) ;

- définir une stratégie logistique nationale, déclinée par région et/ou par intercommunalité, associant les élus locaux, les professionnels de la logistique, le réseau consulaire, et les fédérations professionnelles du commerce.

I. LA MULTIPLICATION DES CANAUX DE DISTRIBUTION PHYSIQUES ET NUMÉRIQUES : UNE RÉVOLUTION PORTEUSE DE NOMBREUSES OPPORTUNITÉS

« Le commerce est à un moment de bascule » 1 ( * ) : au-delà de l'impact de la crise actuelle sur ce secteur d'activité, plusieurs mutations structurelles traversent le secteur commercial depuis plusieurs années, correspondant principalement à l'évolution des attentes des consommateurs : une quête de sens, une recherche de proximité et, surtout, une volonté de multiplier et combiner entre eux différents parcours d'achat (l'omnicanalité).

Ces mutations peuvent être considérées comme constituant une troisième révolution commerciale, après celle liée à la naissance des grands magasins au XIX e siècle puis celle initiée en 1917 par le premier magasin en libre-service 2 ( * ) - et largement développée sous forme de grandes surfaces à partir des années 1960.

Le fait majeur des transformations actuelles semble résulter du passage d'un système où le consommateur pouvait être contraint, c'est-à-dire un système dans lequel l'assouvissement de son désir d'achat était subordonné à un ensemble d'éléments matériels et/ou naturels 3 ( * ) , à un système dans lequel le consommateur « est roi » : une fois son désir ou son besoin d'achat identifié, il décide du lieu d'achat, des critères du produit acquis, du mode de paiement, du mode de livraison ou de retrait, sans rencontrer de barrières autres que celles liées au pouvoir d'achat.

La disparition de ces contraintes qui encadraient la réalisation de l'acte d'achat est largement le fait du numérique : « le digital n'est pas une (grosse) cerise sur le gâteau, mais est en passe de changer le goût du gâteau » 4 ( * ) .

A. LES RÉVOLUTIONS DU SENS ET DE LA PROXIMITÉ CONSTITUENT DEUX MUTATIONS MAJEURES DU COMMERCE DEPUIS VINGT ANS

Ainsi qu'il a été indiqué en audition, « alors que la consommation était initialement dictée par l'offre, c'est désormais l'inverse » 5 ( * ) : les aspirations des consommateurs, multiples et évolutives, obligent les enseignes à revoir en profondeur leurs modes de production et d'approvisionnement.

1. Donner du sens à son achat : une aspiration grandissante de certains consommateurs

a) Le passage du consommateur au consom'acteur : un changement important, bien appréhendé par les commerçants

(1) Une quête de sens largement documentée par les enquêtes d'opinion et constatée par les enseignes

L'ensemble des enquêtes d'opinion sur ce sujet concluent de façon identique : les consommateurs attachent une importance croissante à des considérations autres que le seul prix.

Une étude mondiale réalisée par Kantar 6 ( * ) en 2018 a par exemple établi que 61 % des consommateurs s'intéressent à l'impact de leur alimentation sur l'environnement et que 86 % d'entre eux sélectionnent des produits avec le moins d'emballage possible.

D'autres études parviennent à des résultats du même ordre :

• 71,5 % des Français se disent concernés par la consommation responsable 7 ( * ) (contre 60,5 % en 2016) 8 ( * ) ;

• 77 % des consommateurs déclarent essayer d'acheter des produits locaux aussi souvent que possible 9 ( * ) ;

• 47 % de Français consomment plus de produits issus de circuits courts et 44 % plus de produits fabriqués en France 10 ( * ) ;

• 19 % des Français achètent davantage de produits d'associations pour le maintien d'une agriculture paysanne (AMAP) ou de coopératives qu'il y a trois ans 11 ( * ) .

Néanmoins, ainsi que l'a noté CCI France lors de son audition, à partir des données du baromètre GreenFlex de 2019, une fraction des Français semble revoir sa définition de la consommation responsable et privilégier désormais non plus l'achat de produits durables, mais une réduction générale de la consommation.

Au-delà de ces études, l'ensemble des acteurs économiques rencontrés par le rapporteur ont souligné la réalité de ces changements :

• les enseignes de bricolage , par exemple, ont ainsi été conduites à modifier leur conception des produits et des emballages (en vendant davantage en vrac) et à développer de nouveaux services comme la location de matériels et les ateliers de réparation 12 ( * ) ;

• les enseignes de la grande distribution , quant à elles, ont indiqué au rapporteur que 96 % de la croissance du secteur était tirée par le bio, les produits locaux et les produits dits « plus sains », qui connaissent une croissance de 20 à 25 % par an 13 ( * ) . Il est à cet égard instructif de constater que cinq fois plus de consommateurs achèteraient des produits « sans gluten » qu'il n'y aurait de personnes réellement allergiques ;

• dans le secteur de l'habillement , enfin, où 40 % des consommateurs qui achètent moins le font par choix 14 ( * ) , le consommateur exige de plus en plus une transparence totale sur l'approvisionnement et que les produits intègrent des matières recyclées.

Des aspirations qui se retrouvent également dans les enquêtes locales

La chambre de commerce et d'industrie (CCI) Ouest-Normandie a réalisé en 2017 une étude de l'offre et de la demande en produits locaux sur le territoire de la communauté de communes Granville Terre et Mer. Les résultats corroborent les analyses nationales, voire internationales :

- 98,3 % des répondants ont déjà acheté des produits locaux de Granville Terre et Mer, de même que 83,3 % des visiteurs ;

- 11 sur 27 producteurs interrogés vendent plus de la moitié de leurs productions aux consommateurs directs et 6 vendent la totalité ;

- 15 producteurs sur 24 ont adhéré à un réseau (Manche terroirs, Bienvenue à la ferme, Agrobio, etc .) ;

- 11 restaurateurs sur 13 affirment qu'ils souhaiteraient augmenter leurs approvisionnements en local.

Conduisant le même type d'étude, la CCI Nord-Isère a constaté que 73 % des fréquences d'achat de produits locaux ont lieu au moins une fois par semaine. Par conséquent, le département de l'Isère a développé une marque destinée à valoriser les produits alimentaires locaux isérois (la marque « IsHere »). La marque est soutenue et développée par le département, mais également par la Métropole de Grenoble, le Pays Voironnais, le Grésivaudan, la CCI Nord Isère, la CCI de Grenoble, la chambre des métiers et de l'artisanat de l'Isère et la chambre d'agriculture de l'Isère. 835 produits sont aujourd'hui référencés sur la plateforme.

(2) Une évolution qui obéit à plusieurs déterminants

Plusieurs éléments ont été avancés durant les auditions afin d'expliquer cette évolution structurante pour le commerce.

D'une part, la prise de conscience a pu être alimentée par différents « scandales », très médiatisés, qu'il s'agisse d'événements sanitaires (crise de la vache folle) ou éthiques et écologiques (usage des pesticides, de l'huile de palme). Dans ce contexte de défiance, près de 20 % des Français utilisent de nouvelles applications qui les guident et les trois quarts des utilisateurs de ces dernières déclarent qu'elles ont changé leur façon d'acheter.

D'autre part, une évolution plus lente et plus profonde aurait lieu depuis la fin de la guerre froide , ainsi que l'a souligné le PDG du groupe CA-COM, M. Rodolphe Bonnasse, au rapporteur 15 ( * ) . En effet, auparavant, la quantité de possession valait sentiment de supériorité par rapport à la situation de pénurie subie par le bloc de l'Est ; l'achat valait subsistance. Désormais, les consommateurs auraient réalisé que la quantité de produits disponibles ne satisfaisait pas nécessairement leur quête de bonheur et qu'ils ne se définissaient pas par l'achat. Une recherche de sens dans l'achat se serait donc substituée à la quête de l'abondance 16 ( * ) .

(3) Une mutation qu'il convient toutefois de ne pas exagérer

Pour autant, les contraintes de pouvoir d'achat restent majeures , notamment pour les jeunes et les classes modestes, dès lors que les produits locaux, plus sains, bio, etc ., sont proposés à des prix plus élevés. La Fédération du commerce associé (FCA) indique ainsi constater que « la réceptivité du consommateur au prix réel (parts de marché des enseignes les moins chères) et à l'image prix (influence des promotions sur les comportements d'achat) est encore très forte. Le succès du low-cost et des marchés des biens d'occasion le démontre également » 17 ( * ) .

Le rapport au prix a cependant bien évolué : lorsque le consommateur a les moyens, il est désormais bien davantage disposé à payer plus cher pour satisfaire cette quête de sens.

En outre, l'écart entre les intentions déclarées et les actes effectifs d'achat reste important.

|

Intention |

Action |

|

|

Non-utilisation des sacs plastiques |

72 % |

65 % disent le faire tout le temps ou souvent |

|

Achat de produits locaux |

84 % |

54 % disent acheter tout le temps ou souvent |

|

Achat de produits d'une marque reconnue pour ses engagements |

52 % |

5 % déclarent acheter tout le temps des produits d'une telle marque |

Source : Commission des affaires économiques à partir des données de Kantar - janvier 2020.

La FCA souligne à ce sujet un potentiel conflit entre deux aspirations des consommateurs : la recherche par ce dernier d'un accès à une offre mondiale en ligne diminue parallèlement son incitation à privilégier des produits fabriqués en France ; de fait, en dehors des produits frais, les achats tournés vers le national ou le régional restent minoritaires.

b) Une quête de sens dans l'achat déjà bien appréhendée par les grandes enseignes mais qui peut soulever certaines difficultés

(1) Cette évolution entraîne une adaptation importante de la production, de l'approvisionnement et des points de vente des enseignes

La prise en compte de ces enjeux par les commerçants n'est en réalité pas nouvelle, comme en témoigne les dates d'apparition de certains labels bénéficiant aujourd'hui d'une forte notoriété : « Reflets de France » (Carrefour), par exemple, existe depuis 1996, et « Nos régions ont du talent » (Leclerc) depuis 1999.

Les enseignes de la grande distribution, de façon générale, se sont largement adaptées à ces évolutions 18 ( * ) , en multipliant les partenariats avec des producteurs locaux, en développant de nouvelles marques de distributeurs (MDD) orientées vers ces produits dits « de différenciation », en valorisant leurs produits par des labels de qualité et en réaménageant leurs points de vente (notamment en abandonnant certains rayons non alimentaires).

Exemples d'adaptation de la grande distribution à ces nouvelles exigences

E. Leclerc a lancé un magasin « zéro déchet alimentaire », situé à Bain-de-Bretagne, en Ille-et-Vilaine, qui met l'accent sur les ventes à dates courtes, la valorisation animale et les dons aux associations. Hormis les os de la boucherie et les déchets de la poissonnerie, tous les déchets sont valorisés, réduisant en outre les coûts variables du magasin (150 euros/tonne pour l'enlèvement des biodéchets en temps normal). Trois leviers principaux sont activés :

- les paniers anti-gaspillage , composés de produits arrivant à péremption dans la journée et vendus avec une démarque de 30 %. Ces paniers représentent environ 5 % des volumes d'invendus alimentaires ;

- les dons aux associations . En 2019, 116 tonnes d'invendus ont ainsi été donnés (les deux tiers du volume d'invendus), représentant 230 000 repas ;

- la valorisation animale , pour les invendus qui ne sont plus consommables. 50 tonnes par an de ces produits sont ainsi donnés à un éleveur de chiens.

Parallèlement, le groupe a lancé en 2019 le concept « E. Leclerc Occasion » dans l'objectif de s'adapter à ces attentes des consommateurs en matière de réutilisation et de réemploi des produits. Les clients apportent en magasin les objets dont ils souhaitent se débarrasser, qui sont ensuite mis en vente. Une fois qu'ils ont trouvé preneur, le vendeur reçoit alors non pas de l'argent, mais un bon d'achat valable dans le magasin Leclerc.

Intermarché a lancé en 2019, dans son magasin de Douvaine en Haute-Savoie, un nouveau concept proposant une offre composée à 4 5 % de produits dédiés au « mieux manger » , de produits frais, de produits locaux, et de produits cuisinés sur place. Une vingtaine de producteurs du département (à moins de 50 kilomètres du magasin) sont mis en avant dans un rayon conçu comme une place de marché. Le chiffre d'affaires a augmenté par la suite de 30 à 40 %, conduisant le groupement à envisager un déploiement de ce concept dans une cinquantaine de points de vente puis une extension dans les trois à quatre ans dans ses 1 800 magasins. Parallèlement, Intermarché s'est associé en 2020 à la start-up Infarm pour proposer des herbes fraîches cultivées et récoltées directement en point de vente (une expérimentation est en cours dans huit magasins de la région parisienne).

Auchan entend d'ici 2022, dans le cadre de sa nouvelle stratégie, proposer environ 800 références bio par magasin et consacrer 700 m² de surface de vente au vrac. Parallèlement, une diminution du nombre total de références est en cours, de même qu'une réorientation vers les MDD (qui devraient représenter, à terme, 33 % du chiffre d'affaires contre 25 % aujourd'hui). Les produits locaux, quant à eux, devraient passer de 13 à 17 % du chiffre d'affaires total.

Au-delà de la grande distribution, les enseignes spécialisées se sont également engagées dans un processus d'adaptation à cette nouvelle forme du commerce. Pour ne citer que quelques exemples mis en avant lors des échanges entre le rapporteur et les professionnels : les marques de bricolage favorisent la filière française pour l'approvisionnement en bois de leurs parquets ou pour les granulés de bois utilisés dans les poêles ; l'opticien Krys a choisi de fabriquer ses verres en France et a obtenu en 2012 le label Origine France Garantie pour ses verres ophtalmiques blancs et colorés ; certaines enseignes du jouet développent des filières de collecte ; Intersport a créé sa propre usine de vélo « made in France » en 2013 ; certaines marques d'habillement sont engagées dans un processus de relocalisation de la production afin de maîtriser les quantités produites, ce qui permet également de réduire les surstocks qui alimentent la déflation du secteur.

(2) Plusieurs difficultés freinent toutefois ces adaptations

L'adaptation des commerçants à ces enjeux ne va pas sans soulever de difficultés pratiques :

• pour certains matériaux, l'absence ou la faiblesse de filière industrielle française ou européenne ne permet pas de répondre à la demande (par exemple, les plastiques recyclés ou les habits recyclés, l'outil français étant sous-dimensionné en la matière) ;

• la concurrence parfois déloyale de certains metteurs sur le marché qui introduisent sur le territoire des produits illégaux (cet aspect a notamment été mis en avant par la fédération des magasins de bricolage) ;

• le prix plus élevé de certains produits recherchés, comme les produits locaux ;

• des techniques encore insuffisamment abouties : ainsi du recyclage des habits, rendu difficile par la présence d'éléments comme les boutons ou les fermetures éclair.

2. La recherche d'une plus grande proximité : une tendance profonde, qui ne se résume pas à l'abolition de la distance géographique

Bien que le débat public relatif à la proximité mette principalement l'accent sur le réinvestissement des centres-villes par les enseignes de la grande distribution, le rapporteur rappelle que la proximité ne doit pas être confondue avec le centre-ville : la majorité des consommateurs habitent en effet en périphérie, à plusieurs kilomètres du centre et sont bien souvent plus proches des grands centres commerciaux.

Il n'en reste pas moins vrai que le « commerce de proximité », entendu au sens d'échoppe de taille modeste située dans le centre-ville, bénéficie d'un regain d'intérêt, notamment en raison du caractère sentimental qui s'y attache et de son rôle économique et social. Au surplus, plusieurs enseignes de la grande distribution et du commerce spécialisé développent des formats spécifiquement dédiés à ces zones de chalandise.

a) Un regain d'intérêt pour la proximité qui s'explique par plusieurs facteurs

Ainsi que la souligné CCI France dans sa contribution écrite au groupe de travail, « depuis quelques années, le commerce de proximité est plébiscité et mis en valeur dans les politiques urbaines, car il contribue à la dynamique commerciale des coeurs de ville, évite la paupérisation des quartiers et s'inscrit dans les politiques environnementales qui valorisent la proximité et donc l'absence de déplacement en voiture, le "consommer local", les circuits courts ». Ces politiques visent à contrecarrer les effets de l'étalement urbain qui a éloigné les consommateurs des lieux d'implantation traditionnels du commerce de proximité.

Mais au-delà de ces éléments qui ont trait aux politiques publiques, la recherche de proximité est également le fruit d'un ensemble de facteurs démographiques et économiques.

(1) Un ensemble de facteurs sociodémographiques

Le vieillissement de la population et les transformations sociales jouent un rôle important dans le regain d'intérêt porté par le consommateur au commerce de proximité :

• le vieillissement de la population augmente la part des retraités dans la population générale, population dont le pouvoir d'achat est relativement plus important que celui des familles actives ;

• la réduction de la taille moyenne des foyers a logiquement réduit le volume nécessaire des courses alimentaires de chacun d'entre eux, rendant moins visible le surcoût du commerce de proximité, surtout s'il est maîtrisé.

Par ailleurs, à mesure que les temps passés en transport entre le domicile et le lieu de travail augmentent 19 ( * ) , les clients tendent à optimiser les temps et lieux d'achats et à privilégier, dans la mesure du possible, des commerces situés sur leur trajet quotidien . Un rapport de 2018 de la Fédération des SCOT 20 ( * ) met ainsi en exergue le développement intense du « commerce de flux » implanté sur des espaces interstitiels comme les ronds-points, les parkings, les stations de transport en commun, visant à satisfaire le besoin de praticité exprimé par les consommateurs.

La fédération estime ainsi qu' « en 10 ans, ce sont 60 % des commerces de moins de 300 m² de surface de vente qui se sont créés hors des centres et hors des espaces de périphérie sur des espaces interstitiels : axes de flux, ronds-points, etc . Boulangerie drive 21 ( * ) , pharmacie, etc ., y trouvent leur place avec un impact direct sur la vitalité des centralités. Ainsi, même si le taux de vacance du commerce de centre-ville est passé de 6 à 13 % en moyenne en 10 ans, le nombre de commerces de proximité, lui, n'a pas baissé. Le commerce s'est simplement implanté autrement ». Il s'agit d'une nouvelle forme de proximité, irréductible au seul centre-ville, mais fortement recherchée par les consommateurs.

(2) Un ensemble de facteurs économiques

Premièrement, l'augmentation du prix du logement en centre-ville est à l'origine d'un effet d'éviction, conduisant à ce que seuls les plus aisés y habitent, ainsi que les retraités ou les foyers d'une ou deux personnes. Ce faisant, le pouvoir d'achat moyen des habitants de centre-ville augmente 22 ( * ) .

Deuxièmement, le développement de l'omnicanal ( cf. infra ) et la segmentation des commerces alimentaires favorisent la fragmentation des achats alimentaires (en moyenne, près de huit sources différentes d'achats sont utilisées par les familles) : marché de producteurs, commande livrée, halles, marchés de plein vent, commerce de proximité spécialisé ou généraliste, distribution alimentaire, etc .

Selon les données de la Confédération générale de l'alimentation de détail (CGAD), le nombre de commerces dans ce secteur augmente depuis dix ans à un rythme annuel de 2 à 3 %, après avoir baissé de plus de 10 % dans les années 1990 et 2000. Cette recherche d'une plus grande proximité est corroborée par une étude réalisée par la CGAD et CSA : 27 % des Français se rendent plus souvent qu'il y a cinq ans dans ces commerces de proximité 23 ( * ) .

Enfin, le fort développement du télétravail depuis mars 2020 a rendu plus attractifs les emplacements commerciaux à proximité des lieux d'habitation 24 ( * ) .

b) Une mutation qui conduit la grande distribution à se réinstaller au centre des villes

Face à ces évolutions, plusieurs enseignes ont su développer de nouveaux formats de proximité afin de réinvestir, notamment, les centres-villes : Carrefour city, Monop, Le petit Casino, A2 pas, Utile, Intermarché Express, Leclerc Express, pour ne citer qu'eux.

Dans l'ensemble, ces magasins proposent un moins grand nombre de références que les super ou hypermarchés de périphérie, mais l'offre est davantage adaptée à la clientèle de la zone de chalandise. Outre la réduction de la surface de vente, liée à l'espace disponible mais aussi à la fiscalité qui s'y applique, ces nouveaux formats s'attachent également à « faire oublier » l'enseigne et à transformer le local en lieu de vie, en proposant par exemple des services différenciants comme des espaces snacking avec micro-ondes. Ainsi que le souligne CCI France, « le réinvestissement des centres-villes n'est pas la duplication de modèles hyper en simplement plus petits : c'est un changement de nature et de services proposés, une autre façon de faire ses courses ».

Les enseignes adaptent en effet leurs activités et services à ces plus petites surfaces : elles développent par exemple le click&collect et le drive (cf. infra ) et installent des bornes interactives pour proposer toute leur offre mais sur un espace plus petit, permettant au consommateur de faire son choix puis de revenir chercher le produit en magasin ultérieurement.

Au-delà de la grande distribution alimentaire, plusieurs enseignes spécialisées ont également réintégré les centres-villes (Décathlon, Ikea, Leroy Merlin, etc .) afin de s'adapter à cette nouvelle forme du commerce. Elles développent souvent à cette occasion de nouveaux concepts, comme les showrooms : le consommateur vient y demander des conseils, tester le produit, avant de le commander éventuellement pour une livraison à domicile (à Reims, par exemple, les 50 000 références de Décathlon sont disponibles à la commande via les bornes digitales du magasin de centre-ville). Elles cherchent également à optimiser leurs surfaces de vente : Décathlon City, à Nice, propose par exemple des cours de yoga et de fitness avant et après les horaires d'ouverture.

Au demeurant, le risque que ces implantations de grandes enseignes en centre-ville posent des problèmes de concurrence aux PME déjà installées reste faible. Si un risque de renchérissement du foncier ne peut certes pas être totalement écarté, le rapporteur rappelle que le taux de vacance commerciale est généralement suffisamment élevé pour que l'impact sur les loyers soit modéré. En outre, les surfaces de 400 ou 500 m² n'intéressent pas forcément les TPE-PME.

c) Un mouvement cependant limité à certaines enseignes

(1) La captation par le centre-ville des ventes initialement réalisées en périphérie ne semble pas si significative

Il ressort des échanges entre le rapporteur et les fédérations de commerçants que le réinvestissement des centres-villes par les grandes enseignes, sous des formats plus petits, est souvent surestimé dans le débat public. Non seulement ne permet-il pas de satisfaire l'intégralité de la demande, puisque la majorité des clients ne résident pas dans le centre, mais il ne s'agit en outre que d'une tendance parmi d'autres qui expliquent, par exemple, la baisse des ventes des hypermarchés de périphérie.

La Fédération du commerce associé considère ainsi que « la baisse de fréquentation des grands hypermarchés ne résulte pas d'une volonté de proximité du consommateur, de commercer en centre-ville, mais plutôt d'une accumulation de facteurs ». Parmi ces derniers figurent :

• une plus forte concurrence intra-enseigne (le drive venant réduire les ventes réalisées en « physique ») ;

• une plus forte concurrence inter-enseignes ;

• une plus forte concurrence intersectorielle, compte tenu de la porosité des secteurs d'activité (par exemple, vente de jouets en librairie, vente de livres en jardinerie, etc .) ;

• un changement des modes de consommation, les courses du samedi en hyper étant désormais davantage vécues comme une contrainte que comme une balade.

Il ne s'agit donc pas d'un simple transfert unilatéral des ventes de la périphérie vers le centre-ville, comme il est peut-être parfois abusivement avancé dans le débat public. Il s'agirait au contraire de deux mouvements parallèles, plus ou moins indépendants l'un de l'autre : une chute de la consommation en périphérie pour les raisons exposées ci-dessus, et un renforcement de la présence des grandes enseignes en centre-ville en raison des évolutions sociodémographiques qui y sont à l'oeuvre et d'un certain désir « militant » du consommateur de privilégier, quand il le peut, des commerçants et artisans vecteurs de liens sociaux.

En outre, le développement du numérique vient atténuer le souhait d'une plus grande proximité géographique, puisqu'il permet à une offre quasi infinie d'être étudiée depuis son domicile et d'y être livrée. Le consommateur est en effet de plus en plus habitué à trouver le produit qu'il souhaite, et non uniquement celui disponible en magasin ou en entrepôt.

Il est à noter, par ailleurs, que les zones commerciales de périphérie sont moins impactées depuis un an par les craintes sanitaires que les grands centres-villes ou les galeries marchandes.

(2) Des facteurs économiques et techniques s'opposent à une généralisation du réinvestissement du centre-ville

En premier lieu, ainsi que la CPME l'a souligné lors de son audition, les produits proposés dans les commerces de proximité sont fréquemment plus chers que ceux proposés dans de plus grandes surfaces de vente : « on constate dans les centres-villes la fracture sociale ». Dès lors, ils ne sont pas accessibles au plus grand nombre. En outre, il semble qu'une distinction soit à opérer entre l'agglomération parisienne, où le client procède à une visite tous les 10 jours dans chaque commerce de proximité familier, et le reste du territoire, où cette fréquence passe à une tous les 23 jours.

En deuxième lieu, toutes les marques n'ont pas intérêt à s'implanter dans le coeur des villes : « il faut une opportunité "plaisir", que le client le ressente comme une promenade. Il est difficile de trouver sa place en centre-ville lorsque l'on n'a pas d'image ou d'identité liée à ce lieu » 25 ( * ) .

En troisième lieu, le rapporteur rappelle que toutes les grandes enseignes ne rencontrent pas les mêmes caractéristiques techniques et commerciales que celles de la grande distribution. Ainsi du secteur du bricolage, par exemple, dont la taille et le poids des produits justifient une emprise foncière plus importante des surfaces de vente en magasin pour leur commercialisation, ainsi que des entrepôts plus importants et des parkings plus étendus. En outre, ce type de produits ne répondent pas à une demande courante mais seulement ponctuelle ; ils font donc l'objet d'une rotation des stocks plus lente que celle des produits alimentaires, ne permettant pas aux enseignes de réaliser une rentabilité suffisante sur des petites surfaces.

Il convient toutefois de noter que certaines enseignes de bricolage ont expérimenté des implantations en centre-ville pour la partie « service » de leur activité (accompagnement des travaux, point fixe ou itinérant de dépannage, réparation des produits, etc .).

Par ailleurs, en centre-ville, l'accès des clients et l'approvisionnement des magasins seraient fortement complexifiés, si ce n'est impossible, compte tenu des difficultés de stationnement et de circulation.

Enfin, y compris au sein de la grande distribution, toutes les enseignes ne sont pas en mesure de se réimplanter massivement dans les coeurs de ville, du fait de l'expertise nécessaire. Les indépendants (Leclerc, Intermarché, etc .) ne disposent par exemple pas de la même expertise immobilière que les franchisés Carrefour ou Casino, qui bénéficient de l'appui d'un groupe consolidé qui gère parfois « en propre » ses magasins.

3. Ces mutations fragilisent le modèle traditionnel des grandes enseignes

Les révolutions du sens et de la proximité ont entraîné une remise en cause du modèle classique des grandes enseignes de périphérie, au premier rang desquelles la grande distribution, encore accentuée et accélérée par la révolution de l'omnicanalité (cf. infra ).

a) La remise en cause du modèle d'affaires de ces enseignes les oblige à trouver de nouveaux leviers de croissance

(1) Une baisse de la rentabilité au mètre carré

Ainsi que l'a souligné la FCD lors de son audition par le rapporteur, les différents piliers du modèle d'affaires de la grande distribution sont aujourd'hui remis en cause par les mutations du commerce :

• la croissance forte des volumes permettait de réduire les coûts fixes ; le volume des ventes baisse aujourd'hui d'environ 1 % ;

• les coûts fonciers étaient initialement faibles ; ils augmentent désormais ;

• les délais de paiement permettaient aux enseignes de se constituer une trésorerie conséquente générant des intérêts ; ils sont désormais faibles.

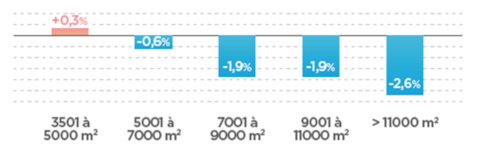

Depuis 2015 26 ( * ) , le chiffre d'affaires par mètre carré des hypermarchés est en baisse. Par conséquent, les nouveaux mètres carrés créés par les enseignes sont de moins en moins rentables : alors qu'entre 2015 et 2018, la surface commerciale des hypermarchés a augmenté de 6,3 %, le rendement au mètre carré, lui, reculait de 5,5 % .

Cette baisse des rendements est consécutive à la baisse de la fréquentation, elle-même liée aux multiples facteurs listés supra : le modèle du « tout sous le même toit » séduit moins, les achats alimentaires sont davantage fragmentés 27 ( * ) , certains consommateurs recherchent une plus grande proximité, la concurrence inter-enseignes est plus forte, notamment en raison du développement des magasins spécialisés et du commerce en ligne, etc .

Le graphique suivant illustre cette baisse, et le regain d'intérêt dont bénéficient les plus petits hypermarchés.

Évolution de la fréquentation des hypermarchés entre janvier et novembre 2018

Source : Nielsen, données transmises par la FCD.

En particulier, les hypermarchés ne réalisent plus que 20 % environ de leurs ventes dans le secteur non alimentaire. Le segment « loisirs », qui intègre notamment les articles du sport, a ainsi fortement reculé (- 35 %) ; les ventes liées à l'équipement de la maison ont reculé, quant à elles, de plus d'un milliard d'euros entre 2010 et 2018. Or selon les représentants de la FCD, cette nouvelle répartition des ventes entre alimentaire et non alimentaire fragilise leur capacité d'investissement, car ces ventes non alimentaires permettaient de compenser les faibles marges - voire négatives - qu'ils dégageaient dans certains rayons alimentaires (boulangerie, boucherie).

Compte tenu du développement de la consommation alimentaire hors domicile, par ailleurs, la part des hyper et supermarchés dans les dépenses alimentaires des ménages est désormais inférieure à 50 %.

(2) La nécessité d'individualiser la relation au client

Si l'histoire de la grande distribution est celle d'une constante adaptation à de nouveaux enjeux ou à des innovations (code-barres, carte de crédit, parking, caddie, etc .), la période actuelle présente la singularité de requérir des investissements particulièrement significatifs lors même que les capacités d'investissement ou d'endettement sont limitées.

En effet, « la grande distribution doit faire face à de nouveaux enjeux : technologiques (explosion du drive , développement des mobiles), commerciaux (e-commerce, apparition de nouveaux circuits comme les AMAP et les paniers de producteurs) et sociétaux (apparition d'une consommation plus responsable, décroissance...) » 28 ( * ) .

Alors que la croissance des magasins passait autrefois par l'augmentation du nombre de mètres carrés, afin de proposer une masse croissante de produits, il s'agit désormais, pour ces enseignes, de travailler davantage sur l'ancrage et l'offre de services proposés, afin de renforcer la fidélité du client. Les représentants des Mousquetaires ont ainsi distingué deux types de transformation à envisager :

• un approfondissement de la relation au client et une anticipation de ses attentes. Entre autres exemples, ont été créés un prix au litre, un Franco-score, un référencement sur l'application Shopopop, qui permet la livraison de courses entre particuliers ;

• une modernisation des procédures en interne et un priorité mise sur les données, afin de pouvoir répondre en temps réel au client sur le contenu des produits et pouvoir adapter l'offre proposée à la typologie des consommateurs.

Parallèlement au réinvestissement des centres-villes, les enseignes de la grande distribution et du commerce spécialisé diversifient les activités proposées dans leurs hyper et supermarchés de périphérie, afin d'optimiser la gestion de leur foncier conséquent. Une des enseignes d'indépendants, par exemple, propose désormais la location de véhicules (et de vélos et voitures électriques) en libre accès 7 jours sur 7, un espace de covoiturage, la location d'ustensiles de cuisine, de matériel (tireuse à bière, etc .), une conciergerie, des animations thématiques, des rencontres avec des diététiciens, etc .

Une autre souhaite consacrer une partie des centaines de milliers de mètres carrés d'hypermarchés dont elle dispose en périphérie comme zone de préparation, par exemple de repas. Le magasin deviendrait alors une « zone de vie », où fabrication, consommation et expérimentation 29 ( * ) se côtoieront.

En outre, les hypermarchés deviennent progressivement des hybrides entre supermarché et entrepôt (cf. infra ) afin de livrer régulièrement les points de vente désormais installés en centre-ville. Le rapporteur note toutefois les difficultés inhérentes à la cohabitation des flux logistiques et des flux commerciaux, qui complexifie la possibilité d'utiliser le foncier commercial existant pour le transformer en entrepôts. En effet, d'une part les surfaces commerciales relèvent des autorisations d'exploitation commerciale (AEC) tandis que la réglementation des entrepôts a trait aux ICPE (installations classées pour la protection de l'environnement). D'autre part, la transformation en entrepôt pose des problèmes techniques : elle nécessite l'installation de quais de chargement, une certaine hauteur pour pouvoir stocker des dizaines de milliers de références, de penser le parcours client et son articulation avec la présence de flux de camions de livraison, etc .

b) Souvent annoncée, la fin des grandes surfaces de périphérie n'est toutefois pas pour demain

Si l'exercice prospectif est par nature délicat, il peut toutefois légitimement être attendu que les grandes surfaces de périphérie diversifieront encore plus, à l'avenir, les activités qu'elles proposent sur leurs lieux de vente, et qu'elles utiliseront une partie de leur foncier pour approvisionner rapidement leurs formats réduits de centre-ville afin que ces derniers puissent proposer une offre vaste tout en ayant peu de réserve.

En revanche, à rebours de certains discours qui voient dans les nouvelles attentes du consommateur la fin des grandes surfaces, le rapporteur ne croit pas à leur disparition. En cela, il rejoint le directeur de la rédaction du magazine spécialisé LSA qui a indiqué, lors de son audition : « il y aura sans doute moins de supermarchés et d'hypermarchés mais je ne crois pas à la fin du gigantisme » 30 ( * ) .

L'hypermarché est certes moins fréquenté qu'auparavant, mais ces magasins de plus de 2 500 m² de surface de vente détiennent toujours plus de 50 % des parts de marché. Les Français réalisent toujours plus de 100 fois par an des courses de produits de grande consommation, et ces grandes surfaces de périphérie, si elles sont éloignées des centres-villes, restent proches des habitations en zone périurbaine, là où réside la majeure partie des consommateurs. Voir dans le regain d'intérêt pour les commerces de proximité la fin de ces modèles commerciaux revient à oublier la persistance de certains facteurs urbains, sociodémographiques et économiques structurants.

B. LA RÉVOLUTION DE L'OMNICANALITÉ, QUI SURPLOMBE ET ACCÉLÈRE TOUTES LES AUTRES MUTATIONS, REPRÉSENTE L'AVENIR DU COMMERCE

Alors que le commerce traditionnel se caractérise par trois actions (choisir le produit, le payer, l'emporter), les innovations technologiques successives ont permis de les dématérialiser toutes les trois.

Désormais, le consommateur utilise une multiplicité de canaux, physiques et numériques, afin de s'informer sur un produit, de le comparer, de le tester, de l'acheter, de le retirer, ou encore de le retourner au vendeur.

1. Un développement fulgurant du commerce en ligne

L'aspect le plus visible de la numérisation du commerce est, bien entendu, le développement du commerce en ligne, notamment (mais pas seulement) celui réalisé sur les places de marché numériques. En effet, « l'économie numérique a fait émerger "les places de marché" qui régissent les transactions commerciales modernes, grâce à la combinaison de canaux d'approvisionnement, à des systèmes d'information et de géolocalisation, et à la main invisible du big data et des algorithmes » 31 ( * ) .

Désormais, la promesse initiale du commerce, à savoir « de bons produits, une place de parking, des prix modérés » 32 ( * ) semble caduque, une alternative forte s'étant imposée.

a) Une croissance qui résulte d'une succession d'innovations technologiques et de divers facteurs

La première étape de ce développement a été l'avènement du haut débit et de l'ADSL 33 ( * ) , fin des années 1990. Il a permis le développement d'une nouvelle forme de commerce à distance, fondé initialement sur les principes de la vente par catalogue. Des entreprises comme Amazon ou Cdiscount en France ont été créées à cette période, « prospérant sur la difficulté d'adaptation des entreprises traditionnelles » 34 ( * ) qui n'ont pas toujours su s'adapter et prendre le virage du numérique à temps (à l'instar, à l'époque, de La Redoute). Le principal obstacle résidait alors dans le manque de compétences techniques présentes sur le marché du travail et dans l'importance des investissements nécessaires.

La deuxième étape a été celle du déploiement des organismes financiers dans le secteur du numérique (les banques, mais aussi, par exemple, PayPal). En permettant le paiement en ligne, de plus en plus sécurisé, ils ont permis au commerce en ligne d'entrer dans une nouvelle ère.

L'apparition des logiciels libres de création de sites internet marchands a constitué la troisième étape, au mitan des années 2000, rendant beaucoup plus accessible la vente en ligne aux TPE-PME. Les principaux concurrents des commerces alimentaires de détail ne sont, ainsi, pas les plateformes numériques, mais les particuliers vendant sur Leboncoin, les agriculteurs ou les coopératives vendant directement leur production par internet, ou encore les restaurants livrant les repas à partir de commandes en ligne.

Désormais, le consommateur a accès depuis chez lui à un catalogue quasi infini de produits.

Au-delà de ces innovations, la croissance du commerce en ligne bénéficie également de facteurs directs, au premier rang desquels les aspirations des consommateurs qui seront développées infra , et indirectes. Parmi ceux-ci, la tension croissante sur le foncier occupe une place importante. En effet, la raréfaction de l'espace urbanisable entraîne une augmentation des coûts de l'immobilier commercial qui diminue corrélativement le coût relatif du transport et octroie donc au commerce en ligne un avantage comparatif.

À mesure que le coût de l'implantation de commerces physiques augmente, celui du transport et de la livraison diminue.

b) Une croissance forte du commerce en ligne, mais qui reste en France encore marginal par rapport au commerce traditionnel

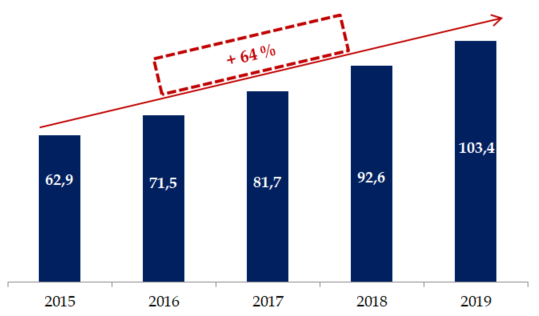

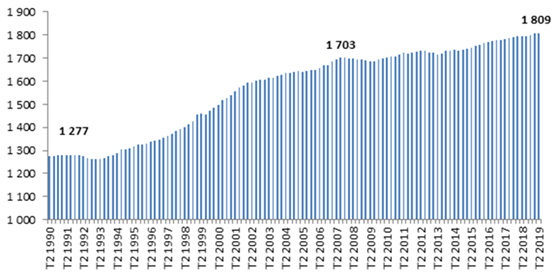

Selon les données de la Fédération de la vente à distance 35 ( * ) (Fevad), les ventes en ligne aux particuliers ont augmenté en 2019 de 11,6 % pour atteindre 103,4 milliards d'euros, soit 9,8 % du commerce de détail 36 ( * ) . Par conséquent, plus de 90 % des transactions commerciales continuent d'avoir lieu en magasin physique . Cette distinction perd toutefois de sa pertinence dès lors que le commerçant est engagé dans une stratégie d'omnicanalité : un achat réalisé en boutique est de plus en plus fréquemment l'aboutissement de recherches en amont sur internet. Par ailleurs, 50 % des ventes en ligne sont réalisées par des enseignes disposant également de magasins physiques (l'exemple le plus connu étant Fnac-Darty) ; les 50 % restants sont réalisés par des pure players (dont le plus connu est Amazon), soit 5 % du commerce de détail.

La vente de services (SNCF, Booking, Europcar, etc .) représente 56 % du commerce en ligne et celle de produits 44 %. Au cours des quatre dernières années, le commerce en ligne a augmenté de 13 % par an. Le nombre total de transactions a, logiquement, lui aussi augmenté et s'établit à 1,7 milliard (+15,7 %), pour un panier moyen de 59 euros. Ce marché est en outre particulièrement concentré, puisque 5 % des sites internet marchands effectuent 80 % des ventes 37 ( * ) (Amazon possède 26 millions de clients en France, Fnac en détient 13 millions, Cdiscount 9 millions).

Évolution du chiffre d'affaires du commerce en ligne, 2015-2019

(en milliards d'euros)

Source : Commission des affaires économiques, selon les données de la Fevad.

Désormais, 40 millions de Français achètent sur internet (soit 78,3 % des internautes). Les achats en ligne à partir du téléphone portable, le m-commerce, ont augmenté quant à eux de 23,7 % sur un an et ont concerné 16,3 millions de consommateurs.

Le taux de pénétration du commerce en ligne diffère selon les secteurs : sa part de marché représente en effet 46 % au sein du secteur touristique, 19 % au sein du secteur des produits culturels, 22 % dans le secteur des jouets, 15 % dans l'habillement, 8 % dans la parfumerie38 ( * ), mais seulement 6 % pour l'alimentaire (dont 80 % sont réalisés en drive, c'est-à-dire par les enseignes physiques).

Les données de la Fevad 39 ( * ) montrent par ailleurs que le commerce en ligne semble n'avoir que peu d'impact sur les achats effectués dans les commerces de proximité. Interrogés sur le lieu où ils auraient acheté leur produit s'ils ne l'avaient pas fait via internet, les consommateurs n'ont en effet indiqué que dans 16 % des cas qu'ils se seraient rendus dans un commerce de proximité. Il convient toutefois de noter que 42 % d'entre eux répondent qu'ils l'auraient acheté dans un centre commercial.

Au niveau européen, le chiffre d'affaires du commerce en ligne s'est établi en 2019 à 636 milliards d'euros, en hausse de 14,2 % sur un an. La France représente le deuxième marché derrière le Royaume-Uni (200 milliards d'euros, 91 % des internautes achètent en ligne).

Aux États-Unis, les ventes en ligne devraient dépasser les 600 milliards de dollars en 2021. Outre la grande maturité de ce marché (du fait à la fois du dynamisme de l'innovation et de la bonne appropriation des outils technologiques par les consommateurs), ce marché présente une spécificité majeure : la part de marché de la société Amazon y est bien plus grande qu'en France, puisqu'elle y réalise la moitié des ventes en ligne, contre « seulement » 20 % en France. En 2018, ses principaux concurrents étaient eBay (6,6 % de parts de marché), puis Apple (3,9 %) et Walmart (3,7 %).

2. L'omnicanalité, qui mêle commerce physique et parcours numérique, répond à de nombreuses attentes des consommateurs et des commerçants

L'avenir du commerce passe par l'omnicanalité : à de rares exceptions près, tant les grands acteurs du numérique que l'ensemble des commerçants physiques ne pourront envisager de croissance pérenne, voire de survie, sans combiner les avantages du numérique et du physique.

La stratégie omnicanale peut se définir de la façon suivante : « la gestion des nombreux canaux et points de contact avec les clients, l'objectif étant de bénéficier de synergie et d'optimiser l'expérience des clients au travers des canaux ainsi que de la performance de l'ensemble des canaux. Les stratégies omnicanales les plus abouties sont les stratégies de distribution dites "phygitales", c'est-à-dire celles qui combinent les composantes physiques et digitales » 40 ( * ) . Fondamentalement, l'omnicanalité se définit donc par l'abolition de la distinction stricte entre commerce numérique et commerce physique : le client ne souhaitant plus devoir choisir entre l'un ou l'autre et s'y tenir, le commerçant doit proposer un parcours mêlant les deux.

Outre l'adaptation aux exigences des consommateurs, l'omnicanalité permet également une meilleure compréhension de la façon dont les consommateurs sont influencés et arrêtent leur choix, tout au long d'un parcours client personnalisé. En effet, « les nouvelles technologies ont permis aux enseignes de segmenter leurs cibles plus finement, de manière communautaire et en s'adaptant même aux lieux et aux situations d'achat » 41 ( * ) .

a) Une stratégie qui place le client au centre des préoccupations et qui est susceptible de satisfaire l'ensemble de ses - nombreuses - exigences

Les deux types de commerce - physique et numérique - présentent des avantages pour le client que l'omnicanalité permet de mêler, puisqu'elle permet au consommateur de passer d'un canal de distribution à un autre au cours du même processus d'achat. C'est cette combinaison, inédite et de plus en plus répandue, qui permet de l'envisager comme l'avenir du commerce, puisqu'elle répond aux différentes exigences des consommateurs et facilite leur expérience d'achat. Ces dernières sont en effet multiples :

• l'humanisation de la relation marchande, dès lors que les clients peuvent trouver en magasin des conseils précis et professionnels, tester et toucher les produits, les essayer, etc . Il s'agit là de l'atout principal et irremplaçable du commerce physique.

• la disponibilité d'une large gamme de produits 42 ( * ) . Ils le sont en ligne 24 heures sur 24 et sept jours sur sept, une commande n'exigeant plus que la simple curiosité de cliquer sur un lien, une publicité, une bannière. Cet aspect est particulièrement important, à l'heure où 65 % des acheteurs seraient prêts à acheter ailleurs pour éviter les files d'attente ;

• l'accessibilité des produits et des informations les concernant. Le consommateur peut désormais finaliser sa commande lorsqu'il le souhaite et la suivre. De la fluidité et de la simplicité de ces actions dépend une partie de la fidélité du client. En outre, les achats en ligne les sensibilisent davantage à leur droit de rétractation. Le numérique, et notamment la blockchain , devraient permettre à l'avenir de renforcer la traçabilité des produits et la transparence des filières ;

• le principe de la « longue traine » : les coûts de stockage étant désormais faibles, les sites internet proposent également à la vente les produits individuellement peu demandés (par exemple, les 80 % de produits qui ne représentent que 20 % des ventes), ce qui permet de satisfaire l'ensemble du marché et d'augmenter la rentabilité du commerçant ;

• la personnalisation du parcours client : l'emploi des différentes innovations technologiques, et notamment la gestion du big data , permettent de cibler les préférences des clients, leurs horaires d'achats, les valeurs auxquelles ils sont attachés, de leur octroyer une grande liberté de choix dans les différentes étapes du parcours (recherche sur internet puis achat en magasin, ou achat en ligne puis retrait en magasin, etc .). Le client omnicanal considère internet comme un élément de son expérience d'achat, ce qui nécessite d'adapter le parcours marchand en conséquence (d'où le fort développement click&collect 43 ( * ) et de la e-reservation 44 ( * ) ).

Un exemple d'omnicanalité : les Galeries Lafayette des Champs-Élysées

L'enseigne propose désormais différents outils mêlant numérique et physique. Les clients peuvent ainsi prendre rendez-vous et être accompagnés par un conseiller qu'ils ont choisi, à partir de l'application « Personal Stylist 2.0 ». En magasin, des cintres intelligents sont capables de renseigner les clients sur un produit (son prix, les tailles disponibles, les coloris, etc .) et sur sa disponibilité en stock. En outre, le cintre ne s'active que lorsqu'il est en mouvement et possède avec son propre système de rechargement.

Alors qu'autrefois le commerce reposait sur un modèle en cascade, où l'industriel proposait un produit au distributeur, qui le sélectionnait et décidait de le « pousser » auprès du consommateur, ce dernier est aujourd'hui au contraire au centre du processus de décision du commerçant.

Dès lors qu'il n'a jamais été aussi facile, pour le client, de comparer les prix et qualités, de choisir parmi une offre quasi infinie proposée par les plateformes et d'acheter dans n'importe quelle zone du monde, l'omnicanalité implique, pour le commerçant, de repenser sa relation au client, ses modes de vente et le type de marketing qu'il souhaite réaliser. Les attentes des consommateurs sont fortes, ainsi qu'en témoigne une étude de 2018 de la plateforme de paiement Adyen 45 ( * ) :

• 65 % des acheteurs sont prêts à acheter ailleurs pour éviter les longues files d'attente ;

• seul un client sur trois se dit très satisfait de la disponibilité en magasin d'options de paiement rapide et pratique ;

• 51 % des acheteurs aimeraient vérifier en ligne la disponibilité d'un produit avant de se rendre en magasin ;

• 47 % d'entre eux dépenseraient davantage s'ils pouvaient échanger en magasin un article acheté en ligne 46 ( * ) ;

• 50 % des clients achèteraient plus souvent s'ils pouvaient régler à travers des outils « chatbot » tels que Messenger, et 41 % à l'aide d'une enceinte connectée.

L'ensemble de ces mutations du commerce renforce la nécessité, pour les commerçants, de réinventer leurs services, dans les centres-villes comme dans les galeries commerciales. D'une part, elles exigent une plus grande souplesse dans les modalités de fixation des horaires (cf . infra ) ; d'autre part, la concurrence des plateformes de commerce en ligne implique pour les commerçants un investissement supplémentaire dans des services comme le remboursement, la reprise, l'animation des lieux de passage, ou encore l'offre d'une large gamme y compris si les produits ne sont pas dans la réserve.

Nombre d'innovations omnicanales, à venir ou

déjà présentes,

proviennent des

États-Unis

Indéniablement, les États-Unis sont le pays qui a le plus tôt compris l'importance de proposer au client une expérience utilisateur cohérente, quel que soit le canal de vente emprunté. Les innovations omnicanales s'y multiplient, notamment pour récupérer un maximum de données sur les comportements d'achat des consommateurs, enjeu fondamental pour fidéliser le client.

Ainsi par exemple du retargeting (reciblage publicitaire), qui permet à l'enseigne, en analysant le parcours des clients sur internet, de personnaliser les publicités afin de donner envie au client de revenir en magasin. Pour ce faire, les offres proposées tiennent compte des derniers achats réalisés.

Ainsi également de la « customisation des produits », c'est-à-dire de l'individualisation de produits généralement vendus de façon uniforme. La marque American Girl, par exemple, propose à ses clients un grand nombre d'accessoires miniatures ainsi qu'un salon de coiffure afin de personnaliser les poupées qu'elle vend.

Le datacatching , quant à lui, consiste à obtenir en magasin les adresses mail des clients afin de développer les bases de données. Plusieurs techniques sont utilisées pour cela : séance photo proposées aux clients impliquant l'échange de courriels, envoi de la facture par courriel afin de récupérer l'adresse mail lors du passage en caisse, installation de bornes en boutique pour que le client déçu de ne pas avoir trouvé l'article de son choix puisse le commander et se le faire livrer chez lui, etc .

Par ailleurs, certaines marques reprennent pour leurs magasins physiques les mêmes codes graphiques que ceux de leur site en ligne. La marque Piperlime, par exemple, a choisi un extérieur vert pour son magasin ainsi qu'un design épuré. En outre, elle met chaque jour en avant, dans son magasin physique, les articles les plus demandés sur son site internet, afin d'éviter toute « cassure » dans le parcours d'achat du client.

b) Une stratégie qui ouvre de nouvelles opportunités à toutes les entreprises

Outre les grandes entreprises, qui dans l'ensemble ont intégré les exigences de l'omnicanalité, les PME bénéficient également de ces nouvelles opportunités. Prendre le virage du numérique leur permet, au-delà de l'élargissement de leur zone de chalandise, de moderniser, simplifier et fluidifier leurs procédures internes :

• le numérique permet l'automatisation d'un grand nombre de tâches autrefois gérées manuellement par le commerçant (commande, inventaire, comparaison des offres des fournisseurs ou des concurrents) et représente ainsi non seulement un gain de temps mais également des économies pouvant être substantielles. Une économie de coût est également générée par le fait que le marché des services est désormais international, permettant à des PME d'embaucher des graphistes, des web manager , des développeurs, dans des pays à bas coûts 47 ( * ) ;

• il accroît également la connaissance dont dispose le commerçant de l'état de ses stocks, de l'état d'avancement des commandes, des flux (de clients et de marchandises) entrants en magasin, des flux de consommateurs passant devant le magasin, etc . ;

• les outils numériques permettent également de lutter contre la contrefaçon, d'améliorer la traçabilité des produits (et est ainsi un outil efficace des politiques RSE). L'intelligence artificielle, en particulier, permettra une gestion plus fine des stocks, mieux répartis sur le territoire, réduisant par conséquent leur ampleur.

Loin de représenter une menace pour la pérennité du commerçant, le numérique, et plus précisément sa déclinaison omnicanale, représente un important « apporteur d'affaires ». Une récente étude conduite par Oxatis 48 ( * ) a ainsi montré qu'en moyenne, « un site e-commerce permet une augmentation de 14 % du CA du magasin pour un marchand qui utilise les deux canaux simultanément ». Réciproquement, 69 % des consommateurs français souhaitent que les marques présentes uniquement sur internet ouvrent des points de vente en physique 49 ( * ) .

Un exemple d'omnicanalité réussie : l'entreprise The Best Price

Créée en 1982 à Nîmes, la société The Best Price était initialement un grossiste en télévisions, qui dispose depuis 2010 de deux points de vente physiques.

En 2015, en sus de ces magasins physiques, l'entreprise The Best Price a référencé ses produits sur une place de marché française. Le chiffre d'affaires réalisé via ce canal est passé d'environ un million d'euros en 2016 à 5 millions d'euros en 2019 , ce qui représente désormais le tiers de son chiffre d'affaires total.

Selon le dirigeant de l'entreprise, la combinaison des deux canaux lui a permis d'augmenter la visibilité de ses produits sur internet et d'élargir sa zone de chalandise grâce aux services de livraison de gros colis proposés par la place de marché.

Nombre de TPE-PME, bien que cela reste insuffisant (cf. infra ), répondent déjà - au moins partiellement - aux défis du numérique : en étant présentes sur les réseaux sociaux, en y publiant des contenus à destination des clients, en possédant leur propre site de vente en ligne et en utilisant des outils de marketing direct, en étant présentes sur les places de marché (y compris locales), en utilisant des logiciels de gestion de la relation client.

c) De nombreux commerçants, au premier rang desquels les grandes enseignes, ont intégré cette évolution

Les enseignes françaises de la grande distribution, si elles ont pris le virage du commerce en ligne, accusent toujours un retard important par rapport à leur principal homologue américain, Walmart. Ce dernier est en effet devenu le troisième site de commerce en ligne aux États-Unis en 2018, avec environ 4 % de parts de marché (21 milliards de dollars de ventes en ligne), derrière Amazon et eBay. En comparaison, Carrefour a réalisé 1,3 milliards d'euros de ventes en ligne en 2019 (seize fois moins, tandis que le marché français n'est que cinq fois plus petit que le marché américain). La croissance fulgurante de Walmart dans ce domaine s'explique notamment par un développement rapide du nombre de drives , par une plus grande appropriation de ce canal de ventes par les consommateurs américains, et par un taux de pénétration plus important du commerce en ligne dans le secteur alimentaire.

Pour combler leur retard en la matière, les acteurs français de la grande distribution multiplient toutefois les partenariats stratégiques.

Depuis janvier 2019, Intermarché propose ainsi à ses clients de commander des produits par la voix, depuis Google Assistant. Après avoir prononcé « Ok Google. Parler avec Intermarché » via son téléphone ou Google Home, le consommateur peut sélectionner les produits puis finaliser la commande. Le paiement peut avoir lieu, lorsque le drive est éligible, au moment de la réception de la commande, ce qui représente une singularité par rapport aux applications traditionnelles qui mettaient jusqu'alors davantage l'accent sur l'amont, la constitution d'une « liste de course » par la voix, sans que le panier puisse réellement être commandé (une telle avancée nécessite en effet que tous les produits et leurs caractéristiques soient référencés dans l'application).

Le partenariat noué avec Google permet également de consulter les avantages fidélité, de recevoir des idées de recettes à partir des produits restants dans le réfrigérateur et d'ajouter les ingrédients manquants à la liste de courses. Il est à noter que Carrefour et Leclerc se sont également lancés dans de telles innovations fondées sur les assistants vocaux en 2018, ainsi que Monoprix depuis 2017. Intermarché a également noué un partenariat avec Microsoft afin d'affiner la connaissance des préférences des consommateurs.

Les perspectives du « commerce conversationnel » (à partir des assistants vocaux et via , notamment, les enceintes connectées) sont significatives. Le fabricant LG a, par exemple, conçu un écosystème technologie compatible avec Alexa, l'assistant personnel virtuel développé par Amazon : le réfrigérateur pourra suggérer des recettes sur la base de son contenu, le consommateur pourra passer commande des ingrédients manquants depuis chez lui, le préchauffage du four pourra être lancé automatiquement en fonction de la recette sélectionnée, de même que le lave-vaisselle pourra être programmé automatiquement sur le cycle de lavage le plus pertinent.

De façon générale, la nécessité de proposer des services de click&collect , de e-reservation , de livraison à domicile, de drive 50 ( * ) , devenus les « services minimum de l'omnicanalité » 51 ( * ) est bien intégrée par la quasi-intégralité des enseignes connues. Leur objectif désormais est de renforcer l'unification de leur stock dédié au commerce en ligne avec celui alimentant leurs magasins physiques, afin de pouvoir proposer l'intégralité de la gamme via les deux canaux.

Parallèlement, les marques investissent afin de moderniser et d'adapter leurs implantations physiques. L'exemple topique est celui des Digital Native Vertical Brand 52 ( * ) (par exemple, Sézane dans l'habillement), qui ne vendent à l'origine qu'en ligne mais qui cherchent ensuite des lieux d'exposition (souvent éphémères) pour prendre corps, se développer et apporter au client les atouts du commerce traditionnel (conseil, contact social, test du produit, etc .). Ces marques sont souvent prisées des centres commerciaux, qui cherchent à proposer au consommateur des offres exclusives innovantes.

Par ailleurs, la notion marketing d'« atmosphère » est de plus en plus transposée au commerce en ligne : il s'agit alors de créer « un environnement d'achat produisant des effets émotionnels spécifiques chez le consommateur, tels que le plaisir ou l'excitation, susceptibles d'augmenter sa probabilité d'achat » 53 ( * ) (à l'image, par exemple, de la marque Abercrombie & Fitch vendant ses articles de prêt-à-porter dans un environnement rappelant une discothèque). Transposée au numérique, la recherche d'une atmosphère particulière a conduit au développement de corners sur les places de marché, à savoir des espaces dédiés à certaines marques, qui reproduisent leur univers et notamment leur charte graphique, afin de les distinguer et de les dissocier de la masse des autres produits vendus sur le site. Inversement, des places de marché comme Cdiscount créent des corners physiques au sein de magasins traditionnels, comme les hypermarchés du groupe Casino 54 ( * ) , où elles proposent leurs meilleures ventes.

Un des véhicules privilégiés de l'omnicanalité pour ces entreprises réside, enfin, dans les « boutiques éphémères » : il s'agit généralement de petites structures temporaires, installées dans des lieux de passage (ou des salons, foires, etc .) et qui visent, dans le cas des marques essentiellement connues via internet, à « humaniser » la relation client en se rapprochant de ce dernier tout en créant un fort effet d'attraction (compte tenu du caractère éphémère).