II. LE SURCROÎT D'ENDETTEMENT AUQUEL PARTICIPENT LES PGE POURRAIT AFFECTER LA CAPACITÉ DE REBOND DE L'ÉCONOMIE FRANÇAISE

A. L'AUGMENTATION DE L'ENDETTEMENT DES ENTREPRISES, UN RISQUE ÉCONOMIQUE IDENTIFIÉ

1. Une incertitude sur l'ampleur des conséquences de la crise du fait du « gel des défaillances »

Les conséquences de moyen et long terme de la crise ne manquent pas d'inquiéter , même si les dernières interventions publiques, notamment du Gouverneur de la Banque de France, se veulent rassurantes. La question de la santé financière des entreprises est au coeur des enjeux , une fois les mesures de soutien éteintes, pour s'assurer une reprise économique aussi forte que possible.

Mais les conséquences réelles de la crise se révèlent complexes à apprécier, d'autant plus que le nombre de défaillances d'entreprises en 2020 a fortement reculé , contrairement aux tendances habituellement observées en période de crise.

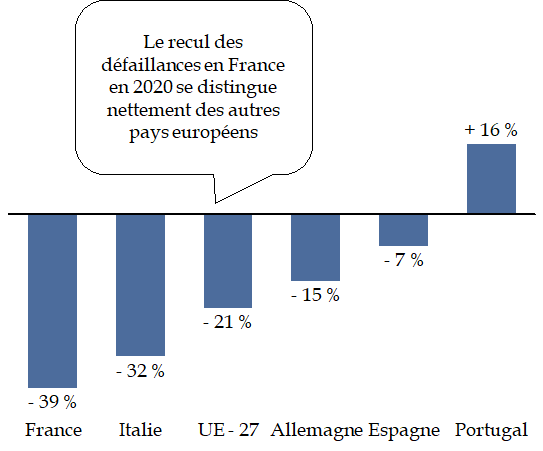

Tel est particulièrement le cas de la France, où la « congélation » de l'économie est forte : si la baisse des défaillances par rapport à 2019 est en moyenne de 21 % au sein de l'Union européenne, ce recul atteint 39 % en France , ce que détaille le graphique ci-après.

Comparaison de l'évolution

du nombre de

défaillances entre 2019 et 2020

Source : commission des finances du Sénat, à partir des données Eurostat

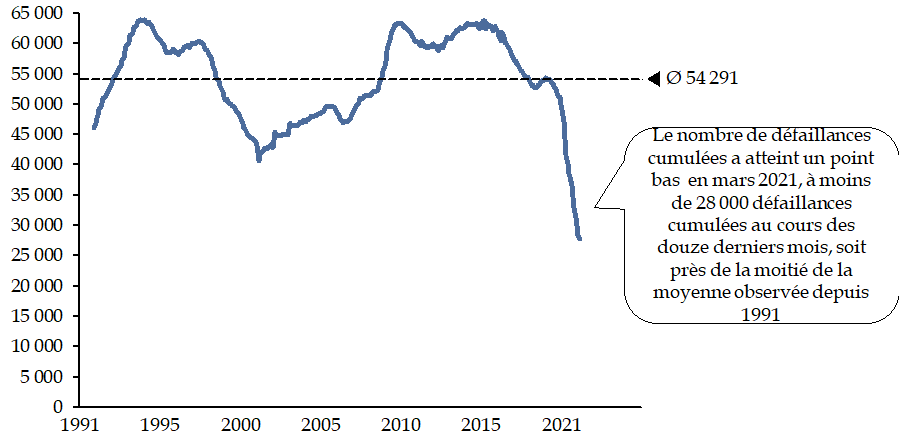

Cette baisse fait de 2020 l'année au cours de laquelle le nombre de faillites d'entreprises est le plus faible depuis 30 ans 54 ( * ) , ainsi que le détaille le graphique ci-après. Cette diminution se retrouve dans l'ensemble des secteurs et pour la plupart des catégories d'entreprises.

Évolution des

défaillances

d'entreprises depuis 1991

NB : cumul des douze derniers mois, de décembre 1990 à mars 2021.

Source : commission des finances du Sénat, à partir des données de la Banque de France

Deux facteurs principaux expliquent cette situation :

- d'une part, des mesures juridiques d'adaptation du droit des entreprises en difficulté face à la crise sanitaire ont modifié temporairement les dates de caractérisation et de déclaration de la cessation de paiements, et se sont conjuguées à la fermeture des juridictions commerciales au cours du premier confinement et à la suspension des assignations au tribunal de commerce par les Urssaf 55 ( * ) et les services des impôts des entreprises ;

- d'autre part, les mesures économiques de soutien ont joué le rôle attendu d' « amortisseur » .

Dans un focus publié en décembre dernier 56 ( * ) , le Conseil d'analyse économique a cherché à caractériser la nature de cette forte baisse , en s'interrogeant plus particulièrement sur les risques de « zombification » 57 ( * ) éventuelle des entreprises. Leurs conclusions tendent plutôt à nuancer ce risque , soulignant qu'« il n'y a à ce stade pas de zombification de l'économie, [mais] plutôt une mise en hibernation ». En effet, la chute du nombre de faillites n'est pas associée à une modification des principaux facteurs d'entrée en faillite, ce qui suggère que le processus de destruction créatrice n'est pas altéré . En particulier, l'accumulation de dette constitue toujours un facteur prédictif fort de l'entrée en défaillance.

Plusieurs simulations ont été avancées pour tenter de caractériser l'ampleur du surcroît de faillites à venir .

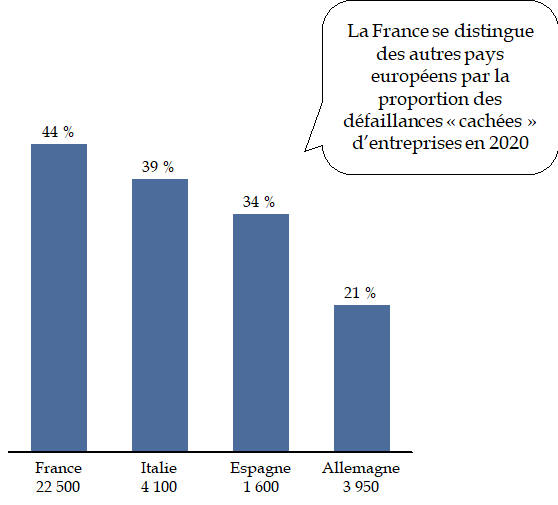

Une étude de la Coface de mars 2021 58 ( * ) établit à cet égard que le nombre de défaillances « cachées » en France, estimé à 22 500, se distingue nettement par rapport aux autres pays européens. Comme l'illustre le graphique ci-dessous, le pourcentage de défaillances « cachées » (44 %) par rapport au nombre de défaillances constatées en 2019 est bien plus élevé qu'en Espagne, en Italie et en Allemagne.

Comparaison du nombre

de défaillances

« cachées » estimées en 2020

(en % par rapport au nombre de défaillances en 2019)

Source : commission des finances du Sénat, à partir de l'étude de la Coface

Selon les conclusions de l'étude de la Coface, la baisse des défaillances en 2020 s'apparente donc davantage à un « mirage » qu'à un « miracle » . Un effet de rattrapage a même d'ores-et-déjà été observé en Espagne au troisième trimestre 2020.

Ces estimations alertent donc sur l'enjeu d'anticiper le dégel des défaillances à venir , en distinguant deux facteurs différents dans la progression du nombre de faillites :

- d'une part, le rattrapage naturel des défaillances reportées en 2020 ;

- d'autre part, une progression spontanée en raison de la dégradation de la situation financière des entreprises au cours de la crise.

D'un point de vue économique, il est crucial de bien différencier ces deux facteurs , dans la mesure où si le premier correspond à un retour au processus normal de réallocation, le second pourrait conduire à une altération de la croissance potentielle, certaines entreprises productives faisant faillite.

2. La situation financière dégradée des entreprises pourrait à son tour entraîner une autre vague de défaillances et une baisse durable de l'investissement

Face à ce gel des défaillances, le débat quant aux effets de la crise sur le tissu productif et le niveau d'activité s'est accentué.

De façon immédiate, la situation financière dégradée des entreprises pourrait les priver des marges de manoeuvre suffisantes pour relancer leur activité, ce qui réduirait la capacité de rebond de l'économie française.

Surtout, à moyen terme, le processus de réallocation des facteurs de production pourrait être affecté , certaines entreprises viables et productives faisant faillite 59 ( * ) , tandis que d'autres entreprises non profitables se maintiendraient artificiellement en vie grâce au refinancement bancaire, ce qui jouerait sur la productivité et donc sur le niveau de la croissance potentielle.

Une étude récente de l'OCDE dirigée par Lilas Demmou, dont les résultats ont été détaillés lors de son audition par le rapporteur général, décrit ainsi les risques associés au surendettement des entreprises 60 ( * ) , en identifiant deux canaux principaux :

- le premier tient à une vague de défaillances résultant de l'accroissement des entreprises dont les capitaux propres sont négatifs, du fait de la conjugaison d'une dégradation des actifs et d'une hausse de l'endettement ;

- le second tient à la contrainte de remboursement , qui conduirait certaines entreprises à couper leurs investissements en obérant ensuite l'ampleur et la vitesse de la reprise de l'activité - analyse souvent désignée sous le terme anglais de « debt overhang » ou « étranglement par la dette » 61 ( * ) .

À l'appui d'un modèle empirique, les auteurs parviennent aux conclusions suivantes :

- entre 30 % et 36 % des entreprises ne dégageraient pas suffisamment de profits pour couvrir leurs charges d'intérêts , proportion qui atteindrait entre 68 % et 78 % des entreprises de l'hébergement et restauration et entre 45 % et 55 % des entreprises du secteur des transports. Sans soutien complémentaire, leur survie serait donc compromise ;

- considérant la dégradation du ratio d'endettement, le niveau d'investissement pourrait reculer de deux points 62 ( * ) .

3. D'éventuels effets en cascade liés aux PGE

a) Les risques pour les entreprises

D'un point de vue théorique, les PGE pourraient affecter la situation à moyen terme des trois parties prenantes - entreprises, banques et finances publiques - avec de possibles effets cumulatifs.

Pour les entreprises, le PGE constitue une dette supplémentaire qui, conjuguée à la perte de revenu subie en 2020, vient dégrader leur ratio d'endettement . La théorie économique souligne le risque potentiel qui en résulte, puisque les « garanties publiques temporaires peuvent se traduire par un arbitrage entre l'accès immédiat et ultérieur des entreprises au crédit ». Aussi, pour éviter le risque d'un rationnement ultérieur dans l'accès au crédit, « il est essentiel que les entreprises retrouvent une viabilité économique à long terme et un profil de risque soutenable avant [la disparition de la garantie publique] » 63 ( * ) .

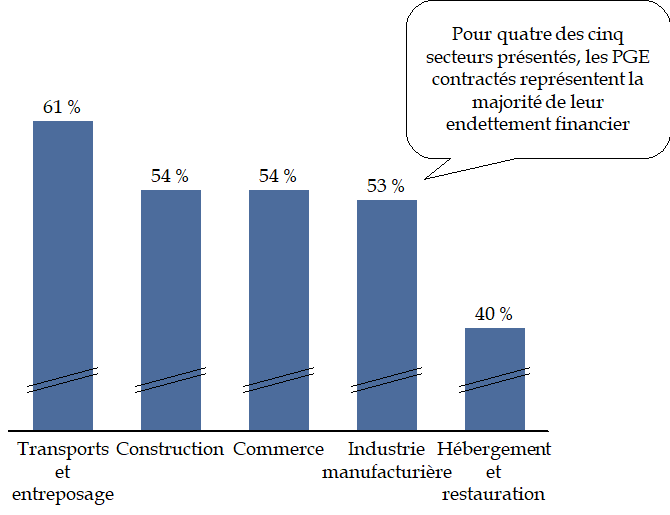

Compte tenu de la part des PGE dans leur endettement financier, une telle préoccupation concerne en priorité certains secteurs , comme l'illustre le graphique ci-après. Pour quatre des cinq secteurs présentés, les PGE représentent ainsi plus de la moitié de leur endettement financier en février 2021 . En outre, la part plus réduite pour l'hébergement et restauration s'explique en réalité par le fort niveau d'endettement du secteur avant la crise, ce qui expose les entreprises aux risques de refinancement ultérieur de ces dettes.

Comparaison sectorielle de la part des PGE

dans

l'endettement financier des entreprises

NB : chiffres de février 2021. Pour le taux d'endettement, le périmètre porte sur les entreprises dont le chiffre d'affaires annuel excède 750 000 euros, pour lesquelles la Banque de France collecte le bilan. Le taux d'endettement correspond à l'endettement financier rapporté aux fonds propres.

Source : commission des finances du Sénat, à partir des données Banque de France

De surcroît, les entreprises pourraient être confrontées à un rationnement de l'offre de crédit par les banques , compte tenu de la progression des prêts non performants et d'une montée du coût du risque.

À cet égard, la légère baisse des ratios de prêts non performants observée en 2020 64 ( * ) doit être tempérée sous l'effet du dénominateur - les encours de prêts sont en forte progression. L'Autorité de contrôle prudentiel et de résolution (ACPR) affirme en effet que « les premiers signes d'une remontée des prêts non performants sont tangibles » 65 ( * ) .

Ces signaux concernent en particulier les prêts garantis par l'État : en décembre, près de 12 % du total d'encours de PGE était classé en « étape 2 » selon la norme IFRS 66 ( * ) , à savoir comme prêts non dépréciés mais ayant connu une hausse significative du risque de crédit depuis leur comptabilisation.

Au niveau agrégé, le coût du risque a ainsi été multiplié par deux en 2020 pour atteindre près de 20 milliards d'euros 67 ( * ) , essentiellement sous l'effet du provisionnement des pertes attendues par les banques françaises au titre de leurs encours de crédits. Si la situation prudentielle des établissements de crédit français se révèle solide, la baisse de leur rentabilité couplée aux incertitudes sur la reprise de l'activité pourrait les conduire à resserrer l'octroi du crédit, au risque d'entraîner des répercussions en chaîne.

C'est précisément ce que met en évidence l'étude dirigée par Pierre-Olivier Gourinchas 68 ( * ) afin d'apprécier le risque futur résultant du maintien en activité d'entreprises en 2020 sous l'effet des aides publiques déployées. L'étude procède sur la base d'un modèle regroupant des PME de treize pays européens mais, à la suite de l'audition avec le rapporteur général, l'auteur a partagé des résultats portant spécifiquement sur la situation française.

Principalement, l'étude conclut que les mesures de soutien n'ont pas, en soi, entraîné de « bombe à retardement » pour les PME : tant les faillites ultérieures que les coûts induits demeurent contenus.

Toutefois, ces résultats restent conditionnés à la capacité des PME à bénéficier d'un accès ultérieur au crédit pour refinancer leurs dettes, sans quoi le risque de « bombe à retardement » se matérialisera.

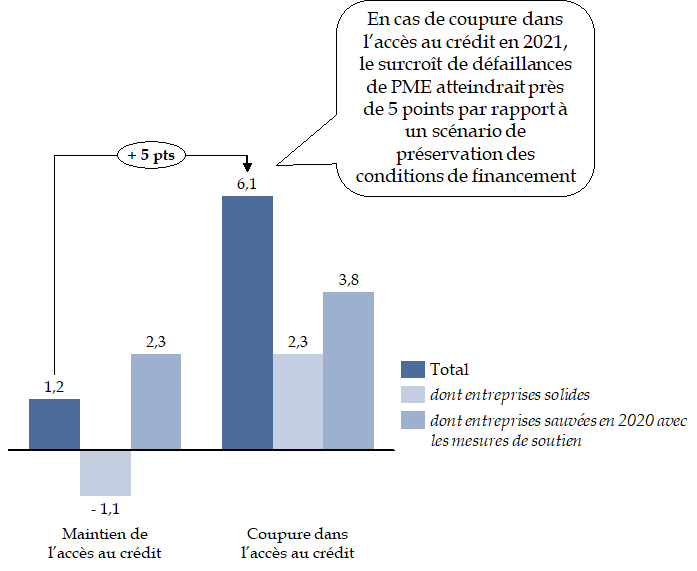

En effet, la progression du taux de défaillance des PME françaises en 2021 du fait de la crise sanitaire atteindrait dans ce cas 6,1 points, contre 1,2 point lorsque l'accès au crédit est préservé 69 ( * ) . Surtout, au regard de la décomposition par type d'entreprises faisant faillite, il apparaît que 2,3 points concerneraient des entreprises solides, qui auraient survécu en 2020 même en l'absence de soutien public, comme le détaille le graphique ci-après.

Cette observation doit être reliée avec la situation financière des entreprises françaises avant la crise, puisque c'est la baisse des intérêts payés qui a permis de compenser la baisse du taux de marge 70 ( * ) . Il existe donc une réelle vulnérabilité des entreprises à un resserrement du canal du crédit .

Évaluation du risque sur les défaillances

des PME

en cas de coupure de l'accès au crédit en

2021

Source : commission des finances du Sénat, à partir des données transmises par Pierre-Olivier Gourinchas

b) Les risques pour les finances publiques

S'agissant des finances publiques , le coût net du dispositif dépend de deux éléments :

- d'une part, le montant des garanties effectivement appelées au titre des PGE ;

- d'autre part, le total des commissions de garantie perçues.

De façon cohérente avec l'évaluation globalement positive du dispositif pour soutenir les entreprises à court terme dressé précédemment, en 2020, les PGE ont conduit à constater un produit de 360 millions d'euros au titre des commissions de garantie, pour 5 millions d'euros appelés.

Cependant, le coût des PGE dépendra in fine du nombre d'entreprises qui feront défaut, en fonction des aléas identifiés.

À ce jour, le Gouvernement intègre une probabilité de défaut estimée à 6,2 % de l'encours garanti , comme le révèle la provision pour risque de 6,24 milliards d'euros inscrite dans le compte général de l'État 71 ( * ) . Ce montant correspond à une probabilité de défaut sur l'ensemble de l'enveloppe de prêts octroyés de 5,3 % , soit en progression par rapport à l'estimation de sinistralité de 4,6 % retenue en septembre dernier dans le rapport économique, social et financier annexé au projet de loi de finances pour 2021 72 ( * ) .

Cette appréciation souligne que le coût pour les finances publiques pourrait varier fortement au gré de potentiels effets en chaîne tenant à la dégradation de la situation des entreprises ou des choix des établissements de crédit.

C'est précisément ce que met en évidence l'étude de l'Institut des politiques publiques commandée par la commission des finances du Sénat , en comparant le coût des PGE à la date d'octroi et à la mi-mars 2021. En effet, il ressort que le taux de sinistralité anticipé recule de près de 12 % à 5 % à la mi-mars 2021. Cette diminution est principalement expliquée par « l'amélioration des conditions de taux sur les marchés obligataires qui sont désormais quasiment revenus à leurs niveaux antérieurs à la crise sanitaire, reflétant l'amélioration des perspectives macroéconomiques par rapport à la période de forte incertitude du printemps 2020 » 73 ( * ) . Dans le même temps, le coût implicite de la garantie net des primes perçues serait divisé par trois, passant de 9,1 % à 2,7 %, représentant ainsi 3 milliards d'euros pour l'État.

* 54 « Les défaillances d'entreprises - France, mars 2021 », Banque de France Stat info, 14 avril 2021.

* 55 Unions de recouvrement des cotisations de sécurité sociale et d'allocations familiales (URSSAF), organismes privés chargés de la mission de collecter et répartir les cotisations et contributions sociales.

* 56 Mathieu Cros, Anne Épaulard et Philippe Martin, « Les défaillances d'entreprises dans la crise Covid-19 : zombification ou mise en hibernation ? », Conseil d'analyse économique, Focus n° 051-2021, décembre 2020.

* 57 Le terme d'entreprise zombie renvoie à des acceptions différentes. L'OCDE définit une entreprise zombie comme une entreprise mature, ayant au moins dix ans d'existence, qui ne parvient pas à couvrir ses charges d'intérêts avec son excédent brut d'exploitation pendant au moins trois années consécutives. La Banque de France, pour sa part, qualifie comme telle une entreprise qui bénéficie d'un taux d'intérêt nettement inférieur à ceux du marché, la banque faisant le choix de la conserver dans sa clientèle en n'intégrant pas la prime de risque correspondant à sa situation financière - entreprise non rentable, fortement endettée voire insolvable.

* 58 « The business insolvency paradox in Europe : miracle and mirage », Coface economic publications, mars 2021.

* 59 Comme le soulignent les conclusions de l'étude précitée de l'OFCE, Mattia Guerini, Lionel Nesta, Xavier Ragot, Stefano Schiavo, juin 2020, pp. 15-16.

* 60 Lilas Demmou, Sara Calligaris, Guido Franco, Dennis Dlugosch, Müge Adalet McGowan et Sahra Sakha, « Insolvency and debt overhang following the Covid-19 outbreak : assessment of risks and policy responses », OCDE Economics Department Working Papers n° 1651, janvier 2021.

* 61 La littérature économique a mis en évidence une relation empirique négative et significative entre le ratio d'endettement et l'investissement. Concernant la crise financière, une étude dirigée Kalemli-Ozcan en 2015 estime que l'étranglement par la dette a contribué à près de la moitié de la baisse du rapport entre l'investissement et le capital.

* 62 À savoir le ratio rapportant le total des dépenses d'investissement en t au capital en t-1.

* 63 Giorgio Gobbi, Francesco Palazzo et Anatoli Segura, « Unintended effects of loan guarantees during the Covid-19 crisis », VOX-CEPR, 15 avril 2020, traduction de l'auteur.

* 64 Pour les sociétés non financières, le taux de prêts non performants est passé de 3,9 % à 3,8 % entre 2019 et 2020. La baisse est plus sensible pour les PME, le taux de prêts non performants diminuant de 5 % à 4,4 % entre 2019 et 2020.

* 65 Réponse de l'Autorité de contrôle prudentielle et de résolution au questionnaire du rapporteur général.

* 66 International Financial Reporting Standards.

* 67 Réponse de l'Autorité de contrôle prudentielle et de résolution au questionnaire du rapporteur général.

* 68 Pierre-Olivier Gourinchas, Sebnem Kalemli-özcan, Veronika Penciakova et Nick Sander, « Covid-19 and SMEs : A 2021 “Time Bomb” ? », 27 janvier 2021.

* 69 Données transmises par Pierre-Olivier Gourinchas à l'issue de l'audition avec le rapporteur général.

* 70 Voir par exemple « Y a-t-il réellement une dégradation des bilans des entreprises françaises », Natixis Flash Économie n° 104, 11 février 2021.

* 71 Pour une quotité garantie totale à la fin de l'année 2020 s'élevant à 100,05 milliards d'euros, voir le compte général de l'État 2020 , p. 129.

* 72 Rapport économique, social et financier , annexé au projet de loi de finances pour 2021, pp. 103.

* 73 Laurent Bach et al., Institut des politiques publiques, rapport précité, avril 2021, p. 78.