B. PRÉVENIR CES RISQUES EN CONTENANT DAVANTAGE LA DÉGRADATION DES BILANS DES ENTREPRISES

1. Une nécessité : évaluer l'ampleur de la dégradation des bilans

a) Une stabilité en trompe-l'oeil de l'endettement financier net des entreprises françaises

Pour assurer l'efficacité du processus de réallocation et distinguer efficacement les entreprises viables nécessitant un appui complémentaire, il importe d' évaluer et de caractériser la progression de l'endettement des entreprises françaises en 2020.

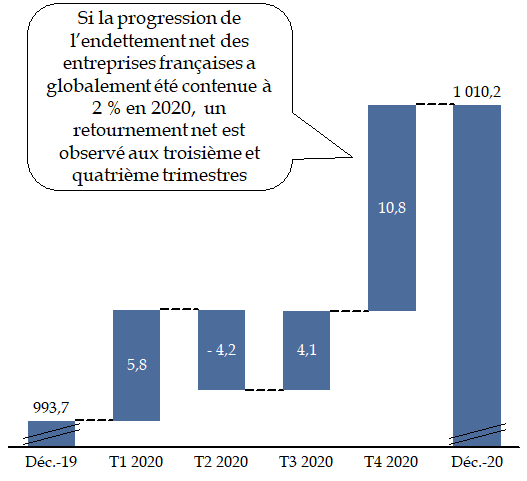

Au niveau agrégé, la forte hausse de l'endettement brut coïncide avec une augmentation analogue de la trésorerie . Ainsi, en dépit de l'accroissement de leur dette brute de 13 % en 2020, l'endettement net de l'ensemble des sociétés non financières françaises reste quasi-stable (+ 2 %).

Trois nuances doivent toutefois être apportées à ce premier constat.

La première tient à l'évolution tendancielle observée au cours de l'année 2020 , comme l'illustre le graphique ci-après. À la forte progression de la trésorerie observée au cours du deuxième trimestre, essentiellement en raison du déploiement de 80 % du montant total des PGE octroyés, s'oppose en effet une nette dégradation de l'endettement net au cours du second semestre, et plus particulièrement lors du dernier trimestre . La suspension à grande échelle des activités au cours d'une majeure partie du deuxième trimestre 2020 a contribué à diminuer sensiblement le besoin en fonds de roulement des entreprises, alimentant leur trésorerie.

C'est aussi ce que relève la Banque de France dans son rapport sur l'évaluation des risques du système financier français, en affirmant que « l'écart entre dette brute et dette nette [...] reflète en partie un décalage temporel entre les ressources et les dépenses des entreprises (en particulier le report des échéances fiscales et sociales), qui laisse présager une hausse de l'endettement net dans les mois à venir » 74 ( * ) .

Évolution de l'endettement net

des

sociétés non financières françaises en

2020

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des données de la Banque de France

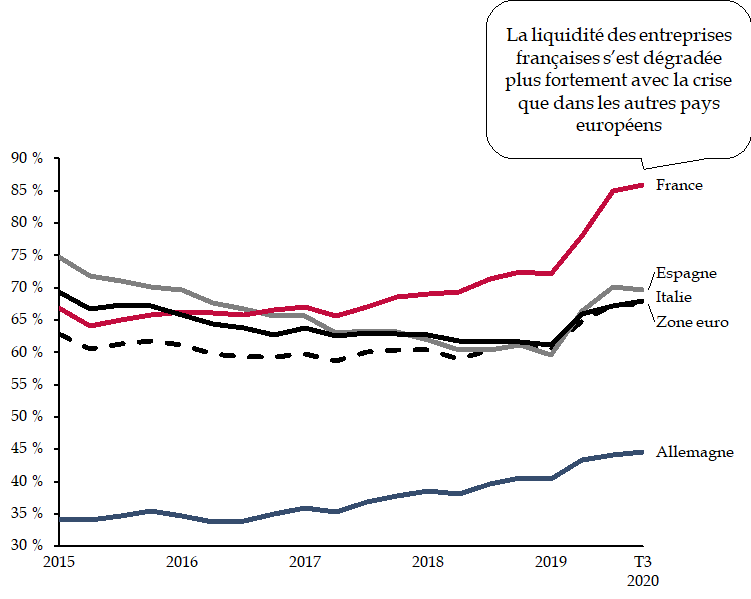

La deuxième nuance tient à la progression plus forte de l'endettement des entreprises françaises par rapport aux autres entreprises européennes : avec l'Espagne, la France est le pays qui enregistre l'accroissement le plus élevé de leur endettement brut rapporté à la valeur ajoutée depuis le début de la crise sanitaire, respectivement de 16 points et de 15 points, contre 7 points pour l'Allemagne 75 ( * ) .

Or, comme démontré précédemment, cette évolution s'ajoute à un niveau déjà élevé de l'endettement des entreprises françaises avant la crise 76 ( * ) et se conjugue à une dégradation de leurs résultats.

La combinaison des deux se traduit par une détérioration plus marquée de leur liquidité que celle relevée dans les autres pays européens, comme le renseigne le graphique ci-après.

Comparaison de l'évolution de la

liquidité

des sociétés non financières dans les

principaux pays européens

(en %)

NB : la liquidité mesure la capacité d'une entreprise à faire face à ses échéances d'endettement à court terme, en rapportant les intérêts payés au revenu disponible brut.

Source : commission des finances du Sénat, à partir des données de la Banque de France

Autrement dit, la hausse de la trésorerie doit être appréhendée à l'aune de la priorité accordée au soutien en liquidité . Si certaines charges ont été reportées, elles restent in fine bien dues par les entreprises. Cette observation a d'ailleurs été confirmée à l'occasion des échanges entre le rapporteur général et des professionnels à Nancy le 21 avril dernier, soulignant les risques associés au remboursement ultérieur des multiples reports et facilités accordés aux entreprises.

Au moins pour une partie des entreprises, la trésorerie se trouve artificiellement gonflée et leur endettement non financier doit également être pris en compte.

Deux principaux postes de dépenses ont fait l'objet de reports à grande échelle :

- premièrement, des reports d'échéances fiscales et sociales ont été accordés pour soulager la trésorerie des entreprises, pour un montant estimé, début mars 2021, respectivement à 3,4 milliards d'euros et à 21,4 milliards d'euros 77 ( * ) ;

- deuxièmement, des moratoires de prêts bancaires contractés avant la crise sanitaire, concernant même parfois les intérêts, pour une durée de six mois, étendue à douze mois pour les activités liées au tourisme. Selon les indications de la Fédération bancaire française (FBF), ce sont plus de 270 milliards d'euros d'encours de prêts qui ont été placés sous moratoires, dont 32 milliards d'euros toujours actifs à la fin janvier 2021 78 ( * ) . La FBF estime ainsi à plus de 2 millions le nombre de prêts ayant fait l'objet d'un moratoire, pour un allègement temporaire de trésorerie excédant 20 milliards d'euros .

Or ces facilités ont en priorité concerné les secteurs et entreprises les plus touchés par les conséquences économiques de la crise sanitaire, ainsi que celles ayant eu le plus recours aux PGE, comme l'illustre le tableau ci-après.

Comparaison sectorielle de l'intensité

du

recours aux PGE et aux reports d'échéances fiscales et

sociales

(ratio en %)

|

Hébergement et restauration |

Activités spécialisées, scientifiques et techniques, services administratifs |

Transports et entreposage |

Construction |

Commerce |

|

|

Intensité du recours au PGE (montants accordés/CA) |

10,1 % |

5,8 % |

4,1 % |

3,8 % |

2,1 % |

|

Part du secteur dans les cotisations sociales reportées à fin mars 2021 |

7,7 % |

20,5 % |

11,9 % |

10,3 % |

14,7 % |

|

Part du secteur dans les reports d'échéances fiscales à mi-avril 2021 |

4,8 % |

11,8 % |

4,1 % |

6,5 % |

23,4 % |

Source : commission des finances du Sénat, à partir des données transmises par la direction générale du Trésor et la direction générale des finances publiques

De même, les TPE et PME apparaissent surreprésentées , à tout le moins s'agissant des reports d'échéances sociales :

- 37 % des cotisations sociales employeurs restant dues à la fin mars 2021 le sont pour des entreprises de moins de 20 salariés ;

- 52 % pour des entreprises de moins de 50 salariés ;

- et près de 70 % pour des entreprises de moins de 250 salariés.

C'est pourquoi, comme le souligne le rapport du comité de suivi et d'évaluation des mesures de soutien financier aux entreprises confrontées à l'épidémie de Covid-19, présidé par Benoît Coeuré, « une évaluation plus fine de la situation financière nette des entreprises au niveau sectoriel voire individuel devrait tenir compte de l'évolution de leurs passifs financiers, sociaux et fiscaux et de leurs dépôts bancaires », indiquant néanmoins que « cette évaluation n'est pas possible à la date de rédaction de ce rapport, en l'absence notamment d'informations détaillées sur les situations de trésorerie » 79 ( * ) .

b) Un impact individuel et sectoriel potentiellement intense sur les bilans des entreprises

Les données agrégées ne suffisent pas à apprécier les conséquences de la crise sur les entreprises.

La Banque de France le concède, en indiquant que « le risque résulte plutôt de la diversité croissante des situations entre entreprises . L'hétérogénéité préexistante des situations financières des entreprises - fonds propres, trésorerie - se conjugue avec l'hétérogénéité, notamment sectorielle, du choc. [...] Une sous-population d'entreprises initialement saines porte désormais un surcroît d'endettement durable tandis que d'autres entreprises initialement plus fragiles n'en ont pas moins été durement déstabilisées » 80 ( * ) .

Il est donc essentiel d'apprécier les conséquences de la crise sur les bilans des entreprises.

Jusqu'à présent, plusieurs études ont proposé des simulations sur la base de modèles économétriques 81 ( * ) . Une des plus récentes émane de la direction générale du Trésor 82 ( * ) et conclut que la part d'entreprises insolvables croîtrait de 3 points avec la crise , en tenant compte du soutien public 83 ( * ) . Surtout, cette progression affecterait particulièrement certains secteurs, aux premiers rangs desquels l'hébergement et restauration (+ 9 points) et le commerce (+ 5 points).

L'étude de l'Institut des politiques publiques offre une approche inédite , en mesurant, sur la base des premières données réelles disponibles, l'impact de la crise sur les bilans des entreprises en 2020 et en évaluant les risques liés à un endettement excessif 84 ( * ) .

Il en ressort trois conclusions principales , allant globalement dans le sens d'un impact contenu au niveau agrégé, mais potentiellement intense pour certains secteurs et certaines entreprises, justifiant une action complémentaire.

La première observation concerne la taille des PGE obtenus par les entreprises relativement à leur bilan.

En moyenne, pour les entreprises cotées ayant déposé des comptes en décembre 2020, les PGE représentent 8,4 % de leur bilan ; cette proportion atteint 13 % pour les premières entreprises dont les comptes ont été déposés au registre du commerce et des sociétés (RCS). Surtout, elle s'élève à plus de 22 % pour celles de ces entreprises ayant demandé le montant maximal de PGE offert.

La deuxième analyse vise à préciser les conséquences du PGE souscrit sur la structure du bilan , afin d'apprécier dans quelle mesure il se traduit par une dégradation de l'endettement net. Les conclusions complètent les données agrégées, en confirmant l'hétérogénéité des situations selon les entreprises . En effet, la relative stabilité de l'endettement net des entreprises françaises coïncide avec des dynamiques contraires selon que les entreprises ont recouru ou non à un PGE.

Ainsi, pour les entreprises ayant déposé leurs comptes 2020 au registre du commerce et des sociétés (RCS), alors que l'endettement net diminue fortement pour celles qui n'ont pas contracté de PGE (- 4 points), il demeure stable pour celles ayant souscrit un PGE sans être plafonnées et progresse pour celles ayant été plafonnées (+ 1 point) . Les conclusions sont analogues pour les entreprises cotées ayant publié leurs comptes en décembre 2020.

Le troisième élément clef de l'étude concerne le risque que le recours aux PGE ne conduise à un surendettement des entreprises bénéficiaires , au risque de compromettre leur survie ou leur capacité ultérieure à investir. Pour cela, les auteurs déterminent la distribution de l'endettement brut de différentes catégories d'entreprises en 2019 (secteurs et tailles), puis mesurent les évolutions constatées en 2020.

Pour les entreprises ayant déposé leurs comptes au RCS, il en ressort « une forte divergence entre les deux groupes d'entreprises [bénéficiaires ou non de PGE] dans la probabilité d'excéder l'endettement médian en 2020 . Cette probabilité décline légèrement en valeur absolue pour les non-bénéficiaires, passant de 50 % à 47 %, alors qu'elle augmente de 55 % à 82 % parmi les bénéficiaires non plafonnés » 85 ( * ) . Pour les bénéficiaires plafonnés, cette hausse est très légèrement supérieure (85 %).

Certes, les conclusions sont plus nuancées en prenant en compte l'endettement net. Néanmoins, pour les raisons détaillées précédemment et notamment la forte corrélation entre le recours aux PGE et aux autres dispositifs de soutien en liquidité, le principal risque est que les liquidités disponibles soient, pour une partie des entreprises, rapidement consommées pour honorer des échéances reportées.

Dans l'ensemble, les conclusions de l'étude de l'Institut des politiques publiques convergent avec les éléments recueillis par le rapporteur général lors des échanges avec différents professionnels et praticiens, faisant état d'un risque élevé de situations individuelles et sectorielles problématiques mais d'un risque plus modeste à l'échelle macroéconomique.

2. Un impératif : amplifier le soutien en solvabilité des entreprises françaises

a) Le renforcement de la solvabilité des entreprises, une priorité de la sortie de crise

À l'appui de ces premiers résultats, il apparaît que, de façon générale, les perspectives d'une « zombification » de l'économie semblent devoir être nuancées , du moins à court terme, pour deux raisons principales :

- d'une part, de façon structurelle, la France apparaît moins exposée à ce risque que d'autres économies , comme le soulignait une étude de France stratégie publiée en octobre 2019. Ainsi, le taux d'entreprises qualifiées de zombies s'élevait à 4,6 % en 2016, soit une proportion certes supérieure à celle constatée en Allemagne (3,7 %), mais moins élevée qu'en Italie (5,3 %) et en Espagne (6,2 %) 86 ( * ) . De surcroît, ce sont les ETI et grandes entreprises qui semblent les plus exposées à ce risque. Ce résultat est en particulier expliqué grâce au rôle efficace joué par les procédures de défaillance, ce qui semble confirmer la bonne place de la France dans le classement des régimes d'insolvabilité de l'OCDE 87 ( * ) ;

- d'autre part, plusieurs économistes remettent en question le risque de « zombification » compte tenu de la spécificité de la crise , résultant d'un choc externe et largement administré, et de son contexte, avec des banques bien capitalisées et un soutien public de grande ampleur 88 ( * ) .

L'étude de l'Institut des politiques publiques conclut d'ailleurs en considérant que « le risque d'entreprises zombies sauvées par le PGE semble donc exagéré même si, simultanément, le PGE semble avoir protégé ses bénéficiaires de faillites qui autrement auraient été inéluctables » 89 ( * ) .

En revanche, les risques d'altération du processus de réallocation des facteurs de production et de baisse durable de l'investissement sont bien réels .

C'est ce que confirme l'analyse du Conseil d'analyse économique, relevant que « les aides publiques qui permettent de maintenir la liquidité des entreprises (prêts, reports de charges fiscales et sociales...) se traduisent par des hausses de l'endettement des entreprises qui, in fine, est le principal facteur de déclenchement des faillites d'entreprises. Les aides en liquidité retardent l'entrée en défaillances de certaines entreprises mais en augmentant leur dette aggravent le risque de défaillance future. Si l'objectif de l'intervention publique est d'éviter les faillites d'entreprises qui étaient saines avant la crise Covid-19, une réduction de la dette des entreprises sera sans doute nécessaire » 90 ( * ) .

Dès lors, ainsi que le relevait la Banque de France en décembre dernier, « il apparaît prioritaire, pour assurer une reprise durable de l'investissement, de rééquilibrer le ratio dette/fonds propres des bilans . Compte tenu du surcroît de dette accumulé, on peut estimer un besoin de fonds propres de l'ordre de 50 milliards d'euros pour rétablir des ratios prudents pour les entreprises présentant, avant la crise, une situation saine » 91 ( * ) . En outre, la Banque de France relève que pour couvrir une partie de ce besoin, estimé à 20 milliards d'euros, un soutien public serait nécessaire. Dans la mesure où il vise à éviter la défaillance d'entreprises viables, l'efficacité de cet apport tient à sa sélectivité, permettant ainsi de préserver globalement le tissu productif.

Une étude récente du Fonds monétaire international (FMI) est venu prolonger cette analyse, en soulignant l'insuffisante réponse publique au déficit de solvabilité (ou « solvency gap ») en Europe, ainsi que les conséquences qui pourraient s'ensuivre 92 ( * ) . Les auteurs mettent en évidence un décalage dans les mesures de soutien utilisées par les États européens pour répondre aux besoins des entreprises touchées par la crise. Alors qu'elles auraient permis de répondre à 80 % aux besoins de liquidités constatés, elles traiteraient moins de 40 % des besoins en solvabilité , en particularité s'agissant des PME. À défaut de réponse aux besoins en fonds propres estimés entre 2 et 3 % du PIB, les auteurs estiment que 15 millions d'emplois seraient menacés en Europe.

Ce relai s'impose d'autant plus en France que les entreprises ont conservé à leur charge une part de revenu disponible nettement supérieure à celle observée ailleurs en Europe, estimée à 22 %, contre 7 % en moyenne au sein de l'Union européenne et 0 % en Allemagne .

b) Une réponse imparfaite avec les prêts participatifs

Afin de répondre à ce besoin en fonds propres des entreprises, l'article 209 de la loi de finances pour 2021 a autorisé l'État à apporter sa garantie à des véhicules d'investissement , financés par des investisseurs privés tels que les assureurs, qui auront pour objet d'acquérir des prêts participatifs distribués par des banques commerciales ainsi que des obligations subordonnées.

La garantie d'État couvre jusqu'à 30 % des pertes constatées sur le portefeuille de prêts participatifs et d'obligations subordonnées, qui auraient été acquis par les investisseurs privés 93 ( * ) . Le montant de cette garantie est plafonné à 20 milliards d'euros , ce qui correspond à l'estimation réalisée en septembre 2020 par la direction générale du Trésor des besoins en fonds propres nécessitant un soutien public 94 ( * ) .

Du point de vue des entreprises, les prêts participatifs et les obligations « relance » auront une durée de huit ans , avec un différé d'amortissement du capital de quatre années . Si leur coût est libre, il devrait se situer entre 4 et 5 % pour les PME et 5 à 6 % pour les ETI 95 ( * ) - incluant une rémunération de la garantie de l'État à hauteur de 0,9 % pour les PME et de 1,8 % pour les ETI, ce qui permettrait au régime de s'autofinancer 96 ( * ) .

L'issue de la négociation avec la Commission européenne, intervenue après l'adoption de la loi de finances pour 2021, a permis d'introduire plusieurs « garde-fous » visant à éviter que les prêts participatifs ne soient accordés à des entreprises non viables . Plusieurs de ces dispositifs avaient déjà été adoptés par le Sénat pendant l'examen du projet de loi de finances pour 2021, avec plusieurs amendements dont la commission des finances 97 ( * ) était à l'initiative, avant d'être finalement écartés par l'Assemblée nationale.

En particulier, l'accès au dispositif est conditionné à une notation minimale de crédit de 5+ à la Banque de France 98 ( * ) - ce qui permet de diviser par deux le risque de défaut des entreprises éligibles par rapport aux PGE 99 ( * ) . En outre, les clauses contractuelles doivent garantir que les ressources obtenues seront utilisées pour financer un plan d'affaires ou d'investissement et ne seront pas mobilisées pour l'apurement de créances existantes 100 ( * ) . Enfin, lorsque le cumul avec les PGE dépasse 25 % du chiffre d'affaires 2019, le montant du prêt participatif est plafonné pour les PME et les ETI à respectivement 10 % et 5 % du chiffre d'affaires 2019 et soumis à des conditions supplémentaires visant à exclure les entreprises surendettées.

Ces « garde-fous » permettent ainsi de différencier plus nettement les prêts participatifs des PGE classiques , les premiers ayant vocation à favoriser le développement d'entreprises viables, tandis que les seconds, plus « défensifs », ciblent une gamme d'entreprises plus large dans l'objectif de leur permettre d'étaler le coût de la crise sanitaire.

Sans mésestimer l'intérêt du dispositif, qui devrait permettre d'apporter des financements de long terme aux PME et ETI concernées, il ne s'agit toutefois que d'un substitut imparfait aux fonds propres, dès lors que les prêts participatifs et les obligations « relance » devront être remboursés à échéance et ne comportent pas de clause de participation aux bénéfices.

À cet égard, si l'article L. 313-14 du code monétaire et financier indique que les prêts participatifs « sont, au regard de l'appréciation de la situation financière des entreprises qui en bénéficient , assimilés à des fonds propres », la portée juridique de cette assimilation est très faible .

En pratique, elle n'empêche pas que les prêts participatifs soient considérés comme de la dette subordonnée sur le plan comptable, par le droit fiscal et en droit des sociétés.

Sur le plan comptable , le Conseil national de la compatibilité a ainsi « estimé que, quelle que soit la base de calcul de la rémunération du prêteur, ils demeurent une dette pour l'emprunteur , dont la rémunération ne peut être qu'une charge financière représentative du coût des capitaux empruntés » 101 ( * ) . Cette position est valable que le prêt participatif comporte ou non une clause de participation au bénéfice.

Sur le plan fiscal , l'intérêt fixe et la participation, du point de vue du prêteur, sont considérés comme des produits financiers composant le bénéfice net fiscal et, du point de vue de l'emprunteur, sont déductibles du bénéfice de l'exercice dans les conditions générales de déduction des charges 102 ( * ) . Leur traitement fiscal correspond donc à celui d'une dette .

Il en va de même pour l'application du droit commercial . En particulier, les prêts participatifs ne sont pas comptabilisés comme des capitaux propres pour apprécier si ces derniers sont devenus inférieurs à la moitié du capital social 103 ( * ) , ce qui entraîne pour les associés l'obligation d'apurer les pertes de la société ou de dissoudre cette dernière, en application des articles L. 223-42 et L. 225-248 du code de commerce.

Il s'agit donc clairement d'une dette subordonnée et non de quasi-fonds propres , dont l'effet vertueux sur le bilan ne sera que partiel et temporaire. Ce compromis devrait néanmoins permettre une « massification » de la distribution auprès des PME et ETI , en évitant de difficiles négociations sur la valorisation des entreprises et l'ouverture du capital à de nouveaux actionnaires.

* 74 Banque de France, « Évaluation des risques du système financier », décembre 2020, rapport précité, p. 11.

* 75 Selon les données de la Banque de France, pour l'évolution entre le T2 2020 et la fin du T3 2020.

* 76 Voir le A du I du présent rapport.

* 77 Dont plus de 11 milliards d'euros pour les cotisations sociales employeurs et 10,3 milliards d'euros pour les cotisations sociales des travailleurs indépendants.

* 78 Précisons toutefois que ces chiffres englobent l'ensemble des moratoires accordés par les banques françaises et conformes aux lignes directrices établies par l'Autorité bancaire européenne, concernant leurs activités en France ou à l'étranger.

* 79 Rapport d'étape précité du comité de suivi et d'évaluation des mesures de soutien financier aux entreprises confrontées à l'épidémie de Covid-19, p. 128.

* 80 Réponse de la Banque de France au questionnaire du rapporteur général.

* 81 De façon non exhaustive, peuvent être mentionnées les deux études suivantes : Mattia Guerini, Lionel Nesta, Xavier Ragot, Stefano Schiavo, OFCE, article précité et Mathieu Cros, Anne Épaulard et Philippe Martin, « Will Schumpeter catch Covid-19 ? Evidence from France », VOX-CEPR, mars 2021.

* 82 Benjamin Hadjibeyli, Guillaume Roulleau, Arthur Bauer, « L'impact de la pandémie de Covid-19 sur les entreprises françaises », direction générale du Trésor, étude précitée.

* 83 Sans soutien public, la hausse de la proportion d'entreprises insolvables atteindrait 8,3 points.

* 84 Laurent Bach et al., Institut des politiques publiques, rapport précité, avril 2021, pp. 47 à 63.

* 85 Ibid ., p. 57.

* 86 Haithem Ben Hassine, Catherine Le Grand et Claude Mathieu, « Les procédures de défaillance à l'épreuve des entreprises zombies », France stratégie, La note d'analyse n° 82, octobre 2019.

* 87 La France se classe ainsi au troisième rang, selon l'évaluation effectuée par l'OCDE en septembre 2018. Voir Müge Adalet McGowan et Dan Andrews, « Design of insolvency regimes across countries », OCDE, Economics department working papers n° 1504, septembre 2018.

* 88 Voir par exemple Luc Laeven, Glenn Schepens et Isabel Schnabel, « Zombification in Europe in times of pandemic », VOX-CEPR, 11 octobre 2020. Selon cette étude, « la nature différente de cette crise implique que de nombreuses entreprises qui seraient normalement considérées comme des zombies sont en réalité des entreprises viables » (traduction de l'auteur).

* 89 Laurent Bach et al., Institut des politiques publiques, rapport précité, avril 2021, p. 85.

* 90 Mathieu Cros, Anne Épaulard et Philippe Martin, « Les défaillances d'entreprises dans la crise Covid-19 : zombification ou mise en hibernation ? », Conseil d'analyse économique, article précité.

* 91 Banque de France, « Évaluation des risques du système financier », décembre 2020, rapport précité, p. 41.

* 92 Christian Ebeke, Nemanja Jovanovic, Laura Valderrama et Jing Zhou, « Corporate liquidity and solvency in Europe during Covid-19 : the role of policies », IMF Working Paper, WP/21/56, mars 2021.

* 93 Article 6 décret n° 2021-318 du 25 mars 2021 relatif à la garantie de l'État prévue à l'article 209 de la loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021.

* 94 Rapport économique, social et financier pour 2021, p. 166.

* 95 Confédération des PME, « Prêts participatifs soutenus par l'État (PPSE) en 12 question », 2021.

* 96 Commission européenne, « Aide d'État SA.58639(2021/N)-France - COVID-19: Dispositif de garantie aux fonds de prêts participatifs et d'obligations subordonnées », 3 mars 2021.

* 97 Voir le commentaire de l'article 52 du tome III du rapport général n° 138 (2020-2021) relatif au projet de loi de finances pour 2021 de Jean-François Husson, fait au nom de la commission des finances du Sénat et déposé le 19 novembre 2020.

* 98 Soit une cotation allant d'excellente (3++) à assez faible (5+).

* 99 Ibid .

* 100 Article 4 du décret n° 2021-318 du 25 mars 2021 relatif à la garantie de l'État prévue à l'article 209 de la loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021.

* 101 Banque de France, « Les prêts participatifs », Référentiel des financements des entreprises, 2016, p. 3.

* 102 Jean-François Quievy, « Prêt participatif », Répertoire Dalloz des Sociétés, janvier 2019, paragraphes 78 à 80.

* 103 Rép. min. à Moinet, JO Sénat, 4 mars 1982, p. 697.