III. IDENTIFIER, ORIENTER ET TRAITER : RÉUSSIR LA SORTIE DES PGE

Jusqu'à présent, un certain consensus émerge de la part des économistes pour considérer que les risques économiques d'un retrait anticipé du soutien public prévalent sur ceux résultant d'un maintien en activité prolongé d'entreprises non viables.

Une telle conclusion ne saurait toutefois exonérer d'une anticipation de la sortie progressive du soutien généralisé et d'un accompagnement adapté des entreprises subissant un surcroît d'endettement.

Alors que de nombreuses entreprises s'interrogent sur la façon dont elles pourront honorer leurs remboursements, force est de constater que les réponses actuelles des pouvoirs publics demeurent imparfaites, le Gouvernement repoussant le sujet .

Or seule une réponse adaptée au défi de la sortie des prêts garantis par l'État permettra d `éviter le « mur de la dette » redouté par beaucoup .

Après plus d'un an de crise sanitaire, une action rapide s'impose pour au moins trois raisons :

- premièrement, afin de préparer et d'accompagner la sortie progressive des mesures de soutien , dans un contexte où les défaillances pourraient rapidement connaître un point d'inflexion, comme le suggère l'étude récente publiée par le cabinet Altarès 104 ( * ) ;

- deuxièmement, pour tenir compte de la publication progressive des comptes 2020 des entreprises , qui dévoileront les conséquences réelles de la crise sur les bilans et pourraient conduire certaines banques à reconsidérer leur soutien en crédit, alors que la dernière enquête de la Banque centrale européenne souligne une progression sensible des refus de prêts aux entreprises notifiés par les banques françaises et espagnoles, contrairement aux banques allemandes et italiennes 105 ( * ) ;

- troisièmement, pour soutenir les entreprises en phase de reprise, associée généralement à une progression des difficultés et des besoins en fonds de roulement, estimée à deux jours de trésorerie supplémentaire, soit 4 milliards d'euros environ, par une étude récente de l'assureur-crédit Euler Hermes 106 ( * ) .

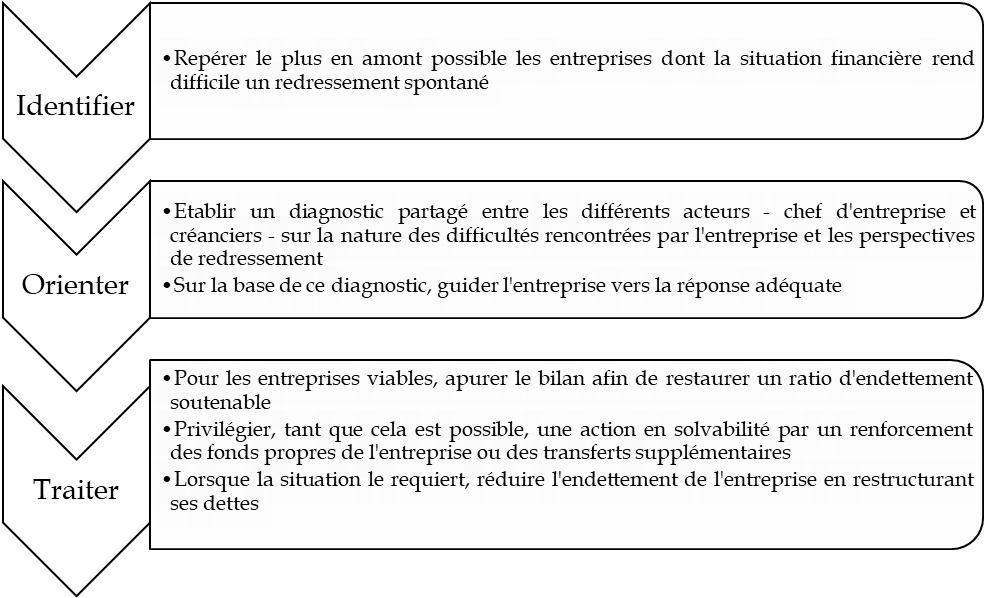

Pour cela, le rapporteur général propose une approche en trois temps , sur le modèle du triptyque mis en oeuvre sur le plan sanitaire, et résumée dans le schéma ci-après :

- identifier , afin de repérer le plus en amont possible les entreprises dont la situation financière est trop dégradée pour qu'elles s'en sortent sans un accompagnement « sur-mesure » ;

- orienter , afin de déterminer la réponse adéquate sur la base d'un diagnostic partagé entre les acteurs à propos de la nature des difficultés rencontrées et des perspectives de l'entreprise ;

- traiter , afin de mobiliser l'outil le plus adapté pour permettre à l'entreprise viable de se redresser.

La sortie des prêts garantis par l'État

Source : commission des finances du Sénat

A. IDENTIFIER : REPÉRER LES ENTREPRISES AU BILAN DÉGRADÉ QUI NE POURRONT PAS S'EN SORTIR SANS ACCOMPAGNEMENT

Un premier bilan suggère qu' à ce jour, le nombre d'entreprises appelées à faire face à des difficultés demeure relativement circonscrit . Ce constat général ne doit toutefois pas occulter l'intensité sectorielle et individuelle de leur détresse financière . Attendue, la reprise de l'activité n'en reste pas moins une période de tension pour des entreprises déjà fragilisées, a fortiori compte tenu des incertitudes qui entourent les éventuelles restrictions qui pourraient l'accompagner.

Sans soutien complémentaire apporté rapidement, certaines entreprises ne pourront pas s'en sortir.

Une nouvelle approche doit désormais prévaloir , afin de cibler non seulement les entreprises à la situation financière trop dégradée, mais surtout celles qui disposent de perspectives réelles de redressement. Autrement dit, l'objectif doit être de laisser s'opérer le rattrapage des défaillances reportées en 2020, nécessaire pour le rebond, et d'enrayer toute progression spontanée, préjudiciable à la croissance à compter de 2021. Comme indiqué ailleurs, les défaillances « légitimes » ne me semblent pas se résumer au rattrapage de celles non survenues en 2020. L'économie « post-Covid » ne ressemblera pas trait pour trait à l'économie « pré-Covid » et cela imposera nécessairement des réallocations.

Or, en l'état, les éléments permettant d'envisager une telle distinction dans les situations des entreprises ne sont pas disponibles, pour au moins deux raisons :

- d'une part, les signaux d'alerte usuels des difficultés d'entreprises sont, pour l'essentiel, suspendus , ce que la chute prolongée du nombre de défaillances illustre, du fait de mesures réglementaires ou du recours à de multiples facilités de reports, institutionnalisées ou non 107 ( * ) . La « photographie instantanée » de la situation financière de l'entreprise peut ainsi se trouver faussée ;

- d'autre part, les conséquences de la crise sanitaire sur l'activité de certains secteurs restent encore difficiles à apprécier , certains professionnels entendus par le rapporteur général ayant fait part d'une première évolution des préférences des investisseurs. La modification des habitudes de consommation (achats en ligne) et de travail (télé-travail) ne sera pas sans conséquence sur la conduite de certaines activités, ce qui nécessitera une évolution de certains modèles d'affaires et l'adaptation des entreprises, empêchant ainsi de retrouver, en sortie de crise, la même économie.

L'identification au cas par cas des entreprises en difficulté, et l'évaluation précise de la situation dans laquelle elles se trouvent constituent désormais un enjeu prioritaire.

1. Préserver un large accès aux financements pour toutes les entreprises viables, afin de concentrer ensuite les efforts sur celles qui ont été identifiées comme en ayant le plus besoin

De façon préalable, il importe de préserver un accès aussi large que possible des entreprises aux financements . L'enjeu est double :

- d'une part, circonscrire le périmètre des entreprises requérant un accompagnement complémentaire - et ainsi prévenir les risques macroéconomiques pour la croissance et l'investissement détaillés précédemment 108 ( * ) ;

- d'autre part, disposer d'un indicateur de marché fiable , le bon fonctionnement du canal du crédit permettant de repérer les entreprises mises de côté du fait de leur situation financière complexe.

À cet égard, lors des auditions conduites par le rapporteur général, plusieurs praticiens ont fait part d'une certaine frilosité des établissements de crédit dans l'octroi de nouveaux financements tant que les PGE n'étaient pas remboursés. Pourtant, le refinancement des PGE est une condition indispensable de l'efficacité du dispositif.

Pour réduire l'incertitude des acteurs financiers et préserver un fonctionnement efficace du circuit de financement des entreprises, la Banque centrale européenne devrait maintenir des conditions de financement favorables aussi longtemps que nécessaire.

Désormais, la difficulté à laquelle est confrontée l'action publique tient à la nécessité d'adopter une approche plus sélective .

À cet égard, si les économistes insistent sur l'importance d'un tel accompagnement, ils rappellent aussi que les pouvoirs publics ne sont pas les plus à même pour opérer un ciblage efficace. C'est ce que résume la note de l'OFCE, en affirmant que « l'affaiblissement de la sélection marché justifie l'idée qu' il est légitime pour les pouvoirs publics d'intervenir directement en proposant des aides aux entreprises les plus viables . La difficulté de l'exercice vient du fait que l'État ne peut se substituer au jeu du marché en détectant ou discriminant, ex ante , les entreprises viables et celles qui doivent être écartées » 109 ( * ) .

Le risque est double :

- d'une part, mal calibrer l'accompagnement , au risque d'effets d'aubaine et au détriment des finances publiques ;

- d'autre part, mal cibler le soutien en solvabilité , au risque de ne pas soutenir toutes les entreprises qui en ont besoin.

Conforter le marché du crédit permet de ce point de vue de révéler les entreprises dont la situation financière ne permet pas d'accéder à un nouvel emprunt. C'est pourquoi il s'agit d'un préalable indispensable dans le processus d'identification.

2. Une détection précoce et pragmatique des difficultés rencontrées par les entreprises, en utilisant tous les « thermomètres » à disposition

Les difficultés financières auxquelles une entreprise fait face doivent pouvoir être détectées le plus en amont possible .

Telle est précisément la conclusion à laquelle parvenait, avant même la crise actuelle, la note précitée de France stratégie étudiant le processus de zombification, en relevant que « la détection en amont d'entreprises qui entrent dans une trajectoire de zombification peut aider à améliorer l'efficacité des procédures collectives et ainsi contribuer à une meilleure allocation des ressources dans l'économie » 110 ( * ) .

De ce point de vue, l'expérience comme les études empiriques attestent que l e chef d'entreprise n'est pas forcément en capacité de les identifier 111 ( * ) . Ce constat résulte d'ailleurs de deux problématiques différentes : un manque de formation en matière de gestion 112 ( * ) , mais aussi une difficulté à admettre les difficultés rencontrées par l'entreprise.

D'autres voies doivent donc être recherchées. À ce titre, des démarches visant à améliorer la capacité de détection précoce ont récemment été engagées par les pouvoirs publics autour de deux outils :

- le premier, mis en place par la direction générale des finances publiques (DGFiP) dès 2017 sous la forme d'un modèle prédictif dont les données ont été enrichies pour tenir compte de l'effet de la crise, vise à modéliser le risque qu'une entreprise entre en procédure collective dans les dix-huit prochains mois. Il conduit à établir une liste composée d'un maximum de deux cents entreprises par départements, transmise aux DDFiP pour être partagée avec les membres restreints des comités départementaux d'examen des problèmes de financement des entreprises (CODEFI), afin de préserver le secret fiscal associé aux données mobilisées ;

- le second, créé en 2016 sous la forme d'une « start-up d'État » et appelé « Signaux faibles », entend également développer un outil ad hoc de détection des entreprises fragiles à l'aide d'un partenariat avec les différentes administrations compétentes.

Cependant, l'utilité de tels outils ne saurait être surestimée , aussi séduisants puissent-ils paraître en première approche. S'agissant de « Signaux faibles », la Banque de France relève d'ailleurs qu'« au stade actuel, il apparaît que le modèle est encore perfectible , et l'utilisation des listes d'entreprises détectées par l'algorithme peu aisée ». Pire encore, selon elle, « la crise a rendu inopérant l'algorithme de détection » 113 ( * ) .

Si l'outil développé par la DGFiP semble plus fonctionnel, il ne dispose pas de la granularité requise pour opérer une détection à grande échelle . En effet, son périmètre reste limité, puisqu'il concerne les entreprises employant plus de vingt personnes ou réalisant plus de cinq millions d'euros de chiffre d'affaires.

De fait, le rapporteur général ne peut que dresser un constat identique à celui de la Banque de France, selon lequel « aucun algorithme ne peut remplacer la connaissance de terrain , notamment par les experts-comptables et les banquiers teneurs de compte de l'entreprise » 114 ( * ) .

C'est la raison pour laquelle il convient de retenir une approche territoriale , au plus près des entreprises en difficulté, mais aussi pragmatique , en recourant à l'ensemble des outils et capteurs possibles, auprès des créanciers publics comme des acteurs privés.

L'objectif doit donc être de réactiver les signaux traditionnels de défaillance, suspendus au plus fort de la crise.

À cet égard, l'enjeu immédiat tient à la façon dont l'exercice 2020 sera intégré dans le processus de cotation des entreprises, lequel sera conduit par la Banque de France lorsque tous les bilans auront été transmis 115 ( * ) . Ce dispositif regroupe plus de 300 000 entreprises françaises et vient appuyer les décisions de financement des banques. Deux objectifs doivent donc être conciliés : préserver un thermomètre indispensable pour le bon financement de l'économie, tout en tenant compte d'une activité pour partie empêchée en 2020.

Pour cela, la Banque de France indique avoir « adapté en 2020 son processus de cotation afin de refléter le mieux possible les fondamentaux du tissu productif tout en intégrant l'effet des dispositifs de support public qui ont été décidés, et éviter des dégradations automatiques et systématiques non justifiées de la cote de crédit » 116 ( * ) . Dans cette optique, l'accent est mis sur la collecte d'éléments qualitatifs, par exemple via l'envoi de questionnaires aux chefs d'entreprise.

Ce processus doit ainsi participer à l'identification des situations problématiques.

Compte tenu des informations en leur possession, les créanciers publics doivent également jouer un rôle central. Sans envisager un retour immédiat et brutal aux assignations au tribunal de commerce, le rapporteur général recommande de généraliser la mise en place d'une procédure d'alerte pour les entreprises accumulant de la dette fiscale et sociale. Pour cette dernière, une note de France stratégie le préconisait déjà en 2018 117 ( * ) .

Recommandation n° 1 : identifier les entreprises qui ne pourront pas s'en sortir sans accompagnement complémentaire en agissant au plus près des petites entreprises et en scrutant les signaux traditionnels de défaillance suspendus ou aménagés au plus fort de la crise - endettement social et fiscal, cotation du crédit.

En parallèle, le rapporteur général a constaté une certaine lenteur dans la mise en oeuvre des plans d'apurement des dettes fiscales et sociales , consistant à étaler le remboursement des échéances reportées au plus fort de la crise sanitaire.

Ainsi, au niveau national, l'Agence centrale des organismes de sécurité sociale (ACOSS) indique en être encore au début de la phase de proposition des plans d'apurement, avec environ 200 000 plans envoyés, nombre à rapporter au million d'entreprises ayant accumulé des dettes de cotisations sociales en raison de la crise sanitaire. Pour les travailleurs indépendants, ces plans seront proposés au début de l'été, en parallèle de la régularisation des montants dus au titre de l'exercice 2020.

Le même décalage prévaut pour les plans d'apurement de dettes fiscales. Pour le seul exemple de la Meurthe-et-Moselle, moins de quatre-vingt plans ont été accordés aux entreprises depuis le mois d'août 2020.

Une accélération de la mise en oeuvre des plans d'apurement s'impose , alors que les entreprises ont pu recourir à divers mécanismes de reports d'échéances et d'étalement. Il en résulte une appréhension complexe de l'ensemble des besoins financiers de l'entreprise, susceptible de fausser le diagnostic sur la réalité des difficultés auxquelles elle est confrontée. Ce point d'attention a d'ailleurs été expressément soulevé par les professionnels avec lesquels le rapporteur général a échangé à Nancy le 21 avril dernier.

Recommandation n° 2 : accélérer et amplifier le déploiement des plans d'apurement de dettes fiscale et sociale, afin d'améliorer la visibilité des entreprises sur leurs besoins de financement à court et moyen termes.

* 104 « Étude de défaillances et sauvegardes des entreprises en France au 1 er trimestre 2021 », Altarès, 14 avril 2021.

* 105 Banque centrale européenne, « Euro area bank lending survey », premier trimestre 2021, 20 avril 2021.

* 106 Ana Boata et Maxime Lemerle, « European corporates : (active) cash is king », Euler Hermes, 24 février 2021.

* 107 Ainsi, la dernière édition de l'étude du cabinet KPMG souligne l'allongement des délais de paiement interentreprises, avec une hausse du délai moyen de retard moyen sur le paiement des factures de 11 jours à 14,5 jours observée à la fin septembre 2020, soit une augmentation de plus de 30 %. Voir « Culture cash : enjeux et perspectives », édition n° 2, KPMG, novembre 2020.

* 108 Voir le II A du présent rapport.

* 109 Mattia Guerini, Lionel Nesta, Xavier Ragot, Stefano Schiavo, OFCE, article précité, p. 15.

* 110 Haithem Ben Hassine, Catherine Le Grand et Claude Mathieu, « Les procédures de défaillance à l'épreuve des entreprises zombies », France stratégie, note précitée, octobre 2019.

* 111 Voir, par exemple, les constats dressés par la mission « justice économique », sous la direction de Georges Richelme, dont le rapport a été rendu en février dernier.

* 112 Voir le rapport précité de la mission « Justice économique », qui indique à ce sujet que si la gestion des risques portant sur leurs métiers « sont généralement assez bien maîtrisés [...], en revanche la gestion proprement dite de l'entreprise n'est pas un savoir partagé par tous », p. 19.

* 113 Réponse de la Banque de France au questionnaire du rapporteur général.

* 114 Ibid .

* 115 Pour mémoire, comme le rappelle la Banque de France dans la réponse au questionnaire du rapporteur général, le processus de « cotation apprécie, par une analyse à titre d'expert, la trajectoire financière à court-moyen terme (1-3 ans) des entreprises réalisant un chiffre d'affaires supérieur ou égal à 750 000 euros. Pour ce faire, la Banque de France gère le Fichier Bancaire des Entreprises (FIBEN), qui est un instrument important pour l'économie du pays car il contribue à assurer le bon financement des entreprises en France ».

* 116 Réponse de la Banque de France au questionnaire du rapporteur général.

* 117 Anne Épaulard, Damien Despierre et Chloé Zapha, « Entreprises en difficulté financière : procédure de sauvegarde ou redressement judiciaire ? », France stratégie, note de synthèse, avril 2018, p. 3.