AVANT-PROPOS

Dans le cadre d'une mission d'information sur l'innovation en santé, la commission a dressé le bilan de la mise en oeuvre des mesures du 8 e conseil stratégique des industries de santé 1 ( * ) (CSIS), et préparé le prochain CSIS dont les orientations sont annoncées pour la fin du mois de juin 2021, en identifiant les principaux freins règlementaires, financiers, organisationnels mais aussi culturels qui demeurent pour stimuler l'innovation en santé en France et faciliter l'accès aux thérapies innovantes.

• Au travers d'auditions et de tables rondes qui ont rassemblé près de 60 personnes mais aussi de nombreuses contributions recueillies sur un temps resserré d'un mois et demi, les rapporteures ont consulté une grande variété d'acteurs du secteur, de la recherche académique et hospitalière à l'industrie, en passant par les acteurs institutionnels, des représentants de pôles de compétitivité en santé ou encore de start-ups en santé et de biotechs .

• Si environ 80 % des mesures du CSIS de juillet 2018 ont été mises en oeuvre , en particulier une refonte majeure du système d'accès précoce , certaines réformes clés restent à quai, dont celle de l' évaluation du médicament pour mieux l'adapter aux nouveaux mécanismes de l'innovation, et celle de l' expertise .

• La crise sanitaire liée à la covid-19 a, en outre, montré qu'une politique des petits pas n'était pas adaptée au rythme des innovations dans le secteur de la santé, qui a connu au cours de la dernière décennie une accélération spectaculaire , ni à l'ampleur des bouleversements induits par ces innovations sur le système de santé. La crise sanitaire a ainsi été particulièrement riche d'enseignements sur la situation de notre pays en matière d'innovation en santé, en servant à la fois :

- d' accélérateur d'évolutions favorables à cette innovation , au travers notamment de la multiplication de procédures accélérées - dites de « fast-track » - pour l'autorisation d'essais cliniques ou encore la mise sur le marché de vaccins ou de traitements, mais aussi de l'essor de la télémédecine , de la télésurveillance et d'autres innovations organisationnelles structurantes pour la continuité du parcours de soin entre l'hôpital et la ville ;

- de révélateur de faiblesses françaises préoccupantes . La blessure d' ego française dans la course aux vaccins contre la covid-19, avec le triomphe de deux biotechs américaine (Moderna) et allemande (BioNTech) qui tranche avec l'échec initial de Sanofi, n'est finalement qu'un des symptômes de ce qui s'apparente de plus en plus à un déclassement de notre pays dans le développement et la production de thérapies innovantes. La France ne s'est pas en effet emparée de l'innovation en santé comme facteur de croissance et de compétitivité, en sous-estimant très largement des tendances lourdes, dont l' effacement progressif des « frontières » entre recherche fondamentale et recherche clinique et appliquée avec l'essor de la recherche translationnelle 2 ( * ) , le besoin d'investissements massifs pour prendre le virage des biotechnologies et conserver dans le giron national des pépites innovantes, ou encore la délocalisation des capacités de production en principes actifs . En résulte une indépendance sanitaire française sérieusement entamée .

• Le 9 e CSIS s'inscrit, en outre, dans un moment clé pour refonder l'écosystème français et européen de l'innovation en santé , alors que des réformes d'ampleur prennent corps au niveau européen avec la création d'une agence européenne de réponse aux crises sanitaires, l'entrée en vigueur prochaine 3 ( * ) du règlement européen sur les essais cliniques de médicaments 4 ( * ) et l'entrée en vigueur depuis le 26 mai 2021 du règlement européen sur les dispositifs médicaux 5 ( * ) . À l'heure où les États-Unis et la Chine renforcent leur position de leaders dans le développement et la production de thérapies innovantes, ce cadre règlementaire européen accentue l' environnement concurrentiel dans lequel notre pays doit trouver sa place pour s'imposer comme moteur de l'innovation en santé dès ses phases les plus précoces, afin d'attirer les investissements stratégiques sur l'ensemble de la chaîne de valeur du médicament . Ce dernier CSIS de la mandature en cours doit donc être l'occasion d'un véritable saut qualitatif dans le développement de l'accès aux thérapies innovantes en France, en prenant résolument le virage de la médecine personnalisée .

Feuille de route du CSIS 2021

Le président de la République a fixé au CSIS 2021 un objectif ambitieux : faire de la France une nation leader en matière d'industrie et d'innovation en santé .

Pour établir un véritable et ambitieux schéma d'orientation « Santé-Innovation 2030 », cinq priorités ont été fixées :

- assurer une recherche fondamentale d'excellence et interdisciplinaire , capable d'alimenter l'innovation d'un flot continu, mais aussi assurer une continuité de la recherche fondamentale à la recherche clinique ;

- catalyser l'innovation : la France est riche de nombreuses jeunes entreprises innovantes ; le CSIS 2021 sera l'occasion de poser les jalons d'un dispositif permettant de sécuriser ces innovations en santé, d'améliorer l'accès au financement et faciliter le maintien du développement dans notre pays, y compris durant les phases risquées et à forte intensité capitalistique ;

- améliorer l'accès au marché des produits innovants afin de les rendre disponibles plus tôt pour les patients et renforcer l'intégration de ces innovations dans le parcours de soin ;

- soutenir l'industrialisation des produits dans la prolongation des objectifs de relocalisation des sites de production poursuivis dans le cadre de France Relance, pour disposer de capacités de production pharmaceutique suffisantes et permettre aux innovations d'être développées et produites en France ;

- développer et faire émerger les formations initiales et tout au long de la vie nécessaires à disposer des compétences pour réaliser les objectifs proposés.

Source : Extrait du communiqué de presse du 11 février 2021 de M. Olivier Véran et Mmes Frédérique Vidal et Agnès Pannier-Runacher.

I. RENFORCER LA SOUVERAINETÉ SANITAIRE FRANÇAISE ET EUROPÉENNE

A. RÉUNIR LES CONDITIONS D'UNE RECONQUÊTE INDUSTRIELLE

La France reste marquée par des priorités industrielles historiquement tournées vers l'énergie nucléaire, l'armement et l'aéronautique quand d'autres pays, comme les États-Unis et le Royaume-Uni, ont très tôt investi massivement dans l'innovation en santé. La crise sanitaire a remis en perspective le secteur de la santé comme un élément stratégique de souveraineté.

1. Prendre le virage des biotechnologies, tout en consolidant la filière du médicament mature

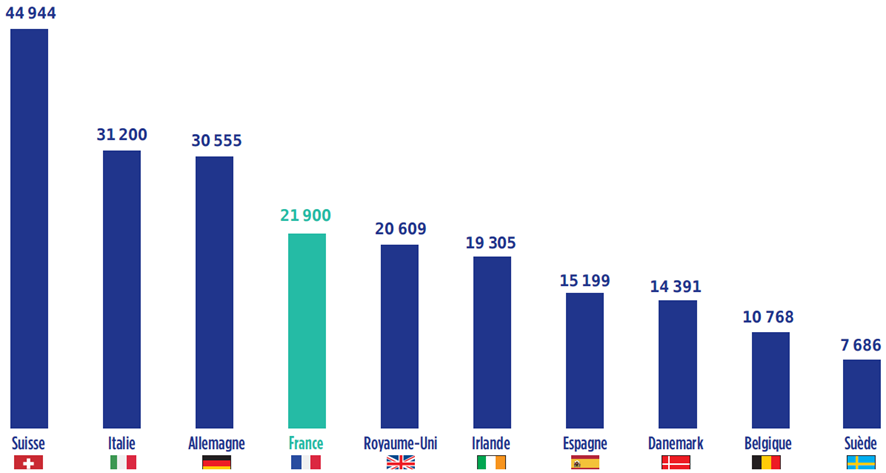

Alors que la France restait en position de leader européen en matière de production pharmaceutique de 1995 à 2008, la décennie qui s'est achevée a montré un déclassement de la France dans le secteur, passée au 4 e rang derrière la Suisse, l'Allemagne et l'Italie.

Production pharmaceutique en Europe : 10 principaux pays producteurs en 2017

en millions d'euros

Source : EFPIA

a) Affirmer les biotechnologies comme priorité de développement de la production pharmaceutique

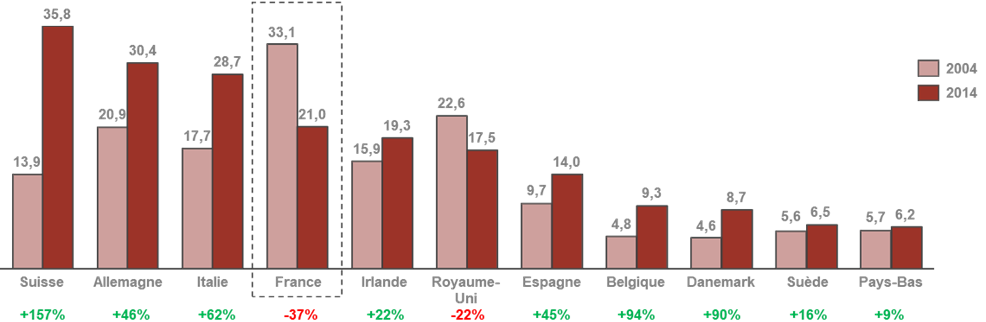

• Le dernier CSIS avait érigé en mesure phare la création d'un pôle d'excellence mondial en France dans le domaine des biotechnologies . Le bilan de cette mesure est jugé très mitigé par les acteurs auditionnés qui pointent au contraire un décrochage dans ce domaine. L'outil industriel français demeure aujourd'hui majoritairement consacré à la production de médicaments anciens.

Évolution de la production pharmarceutique,

chimique et biologique,

des principaux pays producteurs en Europe entre 2004

et 2014

en milliards d'euros

Source : AEC Partners, Cartographie de la bioproduction en France , rapport pour le Leem, janvier 2018

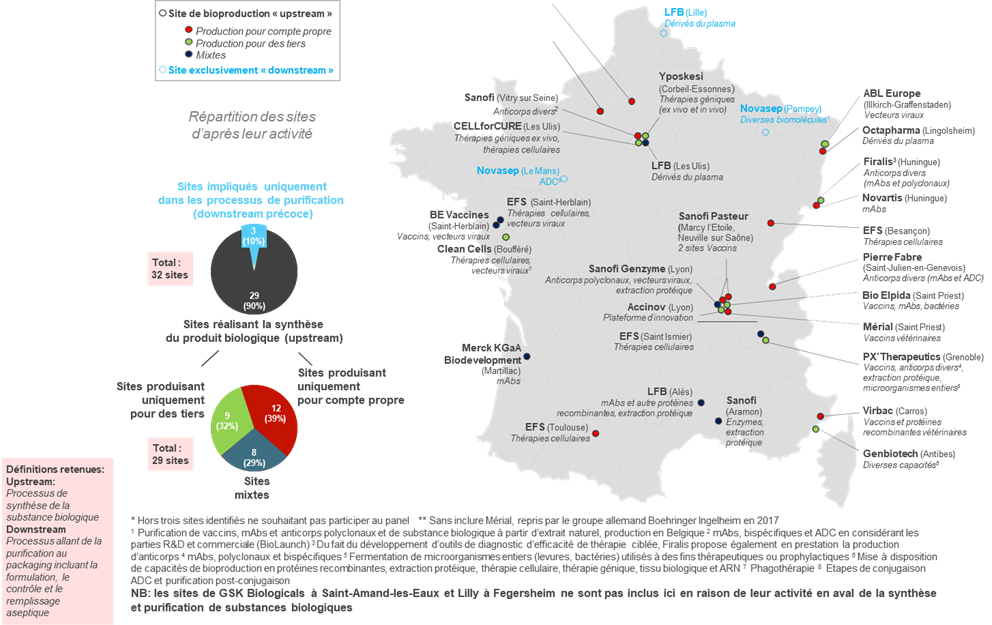

• Le secteur des bioproductions conserve aujourd'hui une place limitée dans la production pharmaceutique française : il ne représente que 32 sites sur 271 sites de production en France, et 8 500 emplois , pour une production par ailleurs consacrée à 60 % à la production de vaccins.

Ce positionnement résolu sur les biotechnologies nécessite une approche globale : il s'agit ici d'appréhender l'ensemble de la chaîne de valeur, de la recherche à la production.

Sur ce constat, les acteurs de la filière ont adopté en décembre 2020 un plan d'action visant à faire de la France le leader européen de la bioproduction à l'horizon 2030. Une structure de pilotage scientifique et industriel, « l'Alliance France bioproduction » a été ainsi constituée afin de structurer les actions de développement de la filière . La feuille de route comporte différents éléments de soutien à la recherche, de renforcement de la compétitivité mais aussi de consolidation d'un réseau d'intégrateurs à finalité industrielle. La filière s'est ainsi fixée un objectif : porter en dix ans la part de produits biologiques approuvés par l'Agence européenne des médicaments et fabriqués en France de 5 % à 20 %.

Proposition n° 1 : développer en France une filière du médicament biologique sur l'ensemble de la chaîne de valeur, de la recherche à la production.

Ces initiatives de la filière trouvent un soutien financier de la part des pouvoirs publics qui partagent le même objectif de faire de la France un leader : le Gouvernement, à travers le programme des investissements d'avenir (PIA) et le plan « France Relance » a ainsi lancé une stratégie d'accélération « biothérapies et bioproduction de thérapies innovantes ». Un « défi biomédicament » a également été lancé et doté de 30 millions d'euros financés par le fonds pour l'innovation.

Sites de bioproduction recensés et qualifiés* en France et majoritairement français

Seulement 3 appartenant à des groupes d'origine internationale**

Source : AEC Partners, Cartographie de la bioproduction en France , rapport pour le LEEM, janvier 2018

b) Soutenir la souveraineté sanitaire par la préservation des productions de médicaments matures

Si le virage vers les biotechnologies est une nécessité pour retrouver une place de leader dans le domaine des médicaments innovants, la préservation de la robustesse de l'appareil industriel français ne peut passer par le seul soutien à la filière innovante .

• Les médicaments chimiques matures, dont le brevet a expiré, représentent 49 % des emplois de production en France, soit près de 22 000 emplois.

Les acteurs du secteur pharmaceutique ont déploré une politique budgétaire extrêmement contrainte avec la préoccupation des pouvoirs publics de contenir la progression de l'objectif national des dépenses d'assurance maladie (Ondam). L'industrie pharmaceutique a particulièrement souligné la pression exercée sur l'enveloppe dédiée au médicament au sein de l'Ondam, souvent soumise à un taux de progression limité, de l'ordre de 0,5 % , faisant de l'industrie pharmaceutique une « variable d'ajustement » et lui faisant porter une partie substantielle des efforts de maîtrise de la dépense .

Par ailleurs, la vague d'innovation majeure en cours occasionne des coûts importants mettant sous pression l'enveloppe fermée de prise en charge qui demeure autour de 24 milliards d'euros nets depuis cinq ans. Pour les industriels, le maintien d'une production nationale est en partie menacé par un tel modèle financier.

Le maintien de chaînes de production solides sur les produits chimiques matures est une nécessité pour la structuration de la production pharmaceutique dans son ensemble. En outre, la persistance d'une production de qualité sur le territoire est un atout déterminant dans un secteur en tension régulière sur les approvisionnements - fragilité a été visible durant la crise sanitaire -, mais aussi un outil de prévention des pénuries constatées sur des médicaments anciens qui demeurent essentiels .

Les acteurs de la filière ont fait une série de propositions pour renforcer la souveraineté sanitaire française à travers la consolidation de l'appareil industriel et le renforcement de la compétitivité des entreprises françaises du secteur pharmaceutique. Différents outils financiers ont ainsi été avancés :

- accroître la soutenabilité économique de la filière . L'une des propositions est notamment de mettre au point un dispositif de « prix plancher » dans l'accord-cadre entre le Leem et le Comité économique des produits de santé (CEPS). Il s'agit de déterminer un prix qui intègre les surcoûts occasionnés par une production localisée en Europe ou en France , en assurant à l'exploitant une marge. De tels mécanismes seraient de nature à sécuriser une chaîne de production souveraine , particulièrement pour des médicaments essentiels à la rentabilité fragile, pour des principes actifs ou pour des médicaments d'intérêt thérapeutique majeur faisant l'objet de tensions régulières d'approvisionnement ;

- soutenir l'investissement en reprenant le dispositif de suramortissement mené de 2015 à 2017 ;

- simplifier le cadre réglementaire et financier des TPE-PME.

Proposition n° 2 : soutenir la localisation en France et en Europe de la production pharmaceutique par des mécanismes de prix garantissant des marges aux producteurs et par des dispositifs fiscaux incitatifs.

Proposition n° 3 : assouplir la progression de l'enveloppe « médicaments » au sein de l'Ondam afin de soutenir la production française.

Comme le constate le ministère de la recherche, si aujourd'hui le niveau des prix en France s'est rapproché, pour les produits nouveaux, de la moyenne européenne, et plus encore pour des produits innovants récents, il demeure inférieur au niveau des prix constatés dans les pays avec lesquels la France est en compétition pour la localisation d'activité , notamment l'Allemagne.

• Différentes mesures ont déjà été prises à l'égard de la politique des prix en vue de soutenir la production de médicaments sur le territoire national.

Une action coordonnée du CEPS en soutien

à la production de médicaments :

l'accord-cadre du

5 mars 2021 entre le CEPS et le Leem

Le nouvel accord-cadre prévoit les dispositions suivantes dans son chapitre III, « soutien aux investissements et aux exportations » :

Article 27 : une stabilité du prix facial de cinq ans maximum peut être accordée par le comité à un produit en fonction des investissements en lien direct avec ce même produit dans les capacités de production , la R&D ou des solutions numériques, récemment réalisés ou à venir en Union européenne, notamment en France (y compris par l'intermédiaire d'un façonnier).

L'industriel s'engage à fournir au comité les montants détaillés, investis ou prévus, les quantités effectivement produites pendant la durée de stabilité ainsi que toute information sur les soutiens publics dont il a bénéficié du fait de ses investissements.

Article 28 : hausse de prix lorsqu'une entreprise fait état d'un risque important pouvant impacter la production ou la commercialisation pour une de ses spécialités pharmaceutiques répondant à un besoin thérapeutique qui ne serait plus couvert au cas où elle disparaitrait du marché. Le comité peut, à l'occasion de la demande de hausse de prix d'une entreprise pour un produit qui aurait des concurrents, se saisir pour un motif de santé publique (notamment pour préserver les capacités d'approvisionnement) d'une révision de prix de tout ou partie d'une classe thérapeutique.

Le bénéfice des dispositions prévues au présent article s'accompagne d'un engagement de l'entreprise à approvisionner le marché français. À défaut, s'il est démontré que la responsabilité de l'entreprise est en cause dans la rupture d'approvisionnement, le comité peut aligner le prix facial hors taxe du médicament sur le prix net.

Article 29 : possibilité de bénéficier des avoirs sur remises au titre du guichet du CSIS pour les entreprises éligibles qui ont réalisé des investissements, dans l'Union européenne et notamment en France , visant en particulier le développement des produits, l'augmentation, l'optimisation ou la digitalisation des capacités de production.

Article 30 : le CEPS peut décider d'une stabilité du prix facial pouvant aller jusqu'à une durée de deux ans renouvelable une fois pour deux ans au plus , pour les produits dont au moins une étape significative de fabrication [principe actif, produit fini, conditionnement] est située en Union Européenne, notamment en France, avec libération des lots effectuée en France et dont plus de 60 % des volumes sont exportés.

Source : Réponse de la direction générale de la santé au questionnaire des rapporteures

Cependant, les politiques de soutien à la relocalisation d'une production de médicaments, particulièrement de médicaments innovants, ne doivent pas laisser sur le côté les entreprises aujourd'hui déjà localisées sur le territoire national .

Il convient de valoriser des entreprises ayant historiquement préservé une production localisée en France , notamment de médicaments matures ou de médicaments génériques. Les outils financiers ou fiscaux doivent être également mobilisés pour conserver cette production utile à la chaîne de production et porteuse d'emplois.

2. Mieux accompagner les biotechs françaises dans leur maturation

a) Un « plafond de verre » identifié dans l'accès au financement des biotechs

• Devant la commission des affaires sociales, les représentants de biotechs ont mis en avant un dynamisme du secteur en France, avec la création d'une soixantaine d'entreprises chaque année . Les acteurs s'accordent cependant pour dire que, si le nombre de créations est satisfaisant, il n'est pas un bon indicateur de la vitalité et de la solidité du secteur : ainsi, peu d'entreprises arrivent à mobiliser les fonds nécessaires à des essais de phase 3 et la majeure partie des biotechs peine à franchir un « plafond de verre » .

Les acteurs entendus ont mis en avant un foisonnement de start-ups françaises dans le domaine des biotechnologies, pour beaucoup issues de la recherche académique . Les soutiens financiers publics ont été mis en avant, au premier rang desquels le crédit d'impôt recherche (CIR), le statut de jeune entreprise innovante ou les différents fonds spécifiques.

Dans une année qui a mis sur le devant de la scène des start-ups innovantes qui ont permis une mise en production rapide de vaccins efficaces, l'environnement français de start-ups a été remis en question : pourquoi aucune start-up française n'a émergé en leader dans le domaine ? À cette question, les acteurs s'accordent à répondre que si la France a de très bonnes capacités de pré-amorçage ou d'amorçage, elle peine lourdement à accompagner la maturation des entreprises . Si la France arrive à faire émerger des sociétés d'une valeur de 300-500 millions d'euros, elle n'arrive pas à les faire croître au-delà. À ce titre, le rachat récent d'une start-up de l'Institut national de la santé et de la recherche médicale (Inserm) par le laboratoire Pfizer pour un montant de 800 millions d'euros fait figure d'exception, et le seuil du milliard d'euros n'est jamais franchi.

Le développement des innovations nécessite aujourd'hui des infrastructures et des chaînes d'acteurs complexes, couplées à une grande expertise. Le ministère de la recherche constate que ces changement ont entraîné une complexification des procédés de mise au point des candidats médicaments et une augmentation du coût de développement des produits de santé . À titre d'exemple, le coût moyen de développement d'un médicament commercialisé était estimé à 802 millions de dollars en 2003 ; en 2016, il était de 2 558 millions de dollars.

Ainsi, seulement un ou deux fonds d'investissement semblent en position d'accompagner les start-ups en Europe, et aucun ne serait en capacité de soutenir un investissement supérieur à 500 millions d'euros en France . Les représentants entendus ont tous déploré une vision trop court-termiste de l'investissement et, surtout, une inadéquation de ces investissements avec la catégorie des biotechs , qui portent des innovations de rupture nécessitant une prise de risque de plus long terme . La capacité des acteurs à assumer le risque est donc déterminante , alors qu'on estime ainsi à 2 % les chances de réussite d'une start-up .

Les phases 2 et 3 sont ainsi majoritairement financées par un recours aux marchés financiers, avec un choix fait par les sociétés britanniques et allemandes de se tourner vers les bourses américaines, permettant des levées de fonds plus importantes. Ces blocages conduisent à un horizon pour les start-ups françaises qui demeure souvent le rachat par de grands groupes . Si ce choix peut être favorable pour l'entreprise elle-même, la perspective est négative en termes de création de valeurs et d'emplois en France.

• Sur ce constat de risque pour un secteur stratégique, le secteur des biotechnologies a été intégré en 2020 dans le décret et l'arrêté relatifs au contrôle des investissements étrangers en France 6 ( * ) .

b) Renforcer l'accompagnement financier des développements cliniques des biotechs en consolidant les dispositifs existants

Le besoin de financement pour le développement et la maturation d'une biotech représente un montant considérable, qui peut être de l'ordre de 300 millions d'euros par molécule pour développer un médicament, sur un temps relativement long, de dix à quinze ans . Compte tenu du niveau de risque dans le secteur, le besoin pour une mise sur le marché est souvent estimé autour d'un milliard d'euros.

Face à ces besoins, les acteurs entendus appellent à préserver les fondamentaux du financement français, et particulièrement :

- les acteurs institutionnels comme la Banque publique d'investissement (BPI) reconnue comme un acteur de grande qualité : la création de nouveaux fonds ad hoc ne semble pas nécessaire pour gagner en efficacité ;

- le CIR .

Différentes solutions sont avancées avec notamment, concernant la BPI, un accroissement des investissements en capital-risque .

Une autre recommandation évoquée lors des auditions serait d'adopter un dispositif fiscal incitatif permettant de rediriger de l'ordre de 4 % à 6 % de l'assurance-vie en France vers des fonds d'investissement en innovation, pour un montant estimé à plus de quatre milliards d'euros. Il s'agit notamment de permettre de mettre à disposition sur les marchés français des montants importants permettant de financer les entreprises sans s'orienter nécessairement vers les marchés américains.

Enfin, des leviers européens pourraient être davantage mobilisés avec le lancement d'un projet important d'intérêt européen commun en santé (PIIEC) destiné à accompagner le développement des innovations en santé et d'un appel à manifestation d'intérêt. À l'échelle européenne encore, la future agence HERA aura aussi une mission importante de soutien financier aux biotechs au nom d'un impératif de souveraineté et de sécurité sanitaire au niveau du continent.

• Dans leur ensemble, les acteurs appellent à un changement radical de culture à l'égard du risque . Les stratégies d'investissement dans l'innovation en santé doivent s'orienter plus fortement sur du capital-risque . Cette approche, aussi retenue par les pays anglo-saxons dans leur appréhension de la stratégie vaccinale, permet des paris ambitieux sur des risques finement calculés 7 ( * ) .

Proposition n° 4 : consolider le rôle de la BPI dans le soutien à l'innovation en santé par un accroissement des investissements en capital-risque.

Proposition n° 5 : rendre accessibles sur les marchés français des montants d'investissements majeurs par une meilleure approche du risque et des fonds d'investissements drainant plus fortement les produits d'épargne.

c) Renforcer la dynamique territoriale autour de clusters de taille critique

• La proximité géographique des acteurs est un gage de fluidité dans les échanges et d'accélération de l'innovation. Il est important pour les équipes de recherche d'être proches de l'application clinique comme de la production, afin de favoriser les connaissances mutuelles et les adaptations rapides des innovations en construction . Les acteurs s'accordent unanimement sur la nécessité de favoriser des politiques de sites .

La continuité de la chaîne a souvent été soulignée. À ce titre, les instituts hospitalo-universitaires (IHU) ont été présentés comme un modèle de synergies autour d'une même implantation géographique. Ce type de structures doit être soutenu : il permet des échanges entre chercheurs et ingénieurs avec des passerelles bénéfiques entre la recherche et la partie applicative.

Dans le développement d'une politique de clusters , la cohérence est également un impératif : il ne s'agit pas de remettre à plat la carte des pôles de compétitivité existants mais bien de s'appuyer sur eux et sur l'ensemble des structures permettant aujourd'hui des coopérations fructueuses comme la labellisation « Institut Carnot » ou les agences régionales de l'innovation .

Les représentants des biotechs et des pôles de compétitivité ont mis en avant durant les auditions des exemples de clusters étrangers dont les modèles pourraient être suivis.

Ils ont particulièrement mis en avant le cas de Boston avec les clusters de biotechnologies qui se sont développés avec l'exemple de Kendall Square qui rassemble à la fois de grandes entreprises comme Novartis ou Pfizer, arrivées dans les années 2000, mais aussi un grand nombre de start-ups , le tout à proximité du Massachusetts Institute of Technology , université mondialement reconnue, à Cambridge. C'est dans cette région de Boston qu'est par exemple implantée la biotech Moderna.

En Europe, un modèle d'émergence de clusters de haute performance a été souligné avec les « Spitzencluster-Wettbewerb » . Quatre sont spécialisés en santé, dont le Cluster for Individualized ImmuneIntervention (Ci3) qu'a cofondé BioNTech.

Ils ont souligné dans tous ces exemples l'importance de la continuité de la chaîne de valeur de la recherche fondamentale vers la production des thérapies, avec une proximité géographique des sites de recherche et de production.

La création de clusters doit être une priorité des pouvoirs publics : leur constitution nécessite un financement public important pour la recherche et l'emploi. Il n'est pas question d'en faire un outil au service de l'aménagement du territoire : il s'agit d'être attractif et compétitif . À ce titre, l'émergence d'un cluster d'envergure internationale au sein du Grand Paris paraît une priorité.

Ces clusters doivent, pour être performants, être d'une taille suffisante : sur ce point également, le saupoudrage et l'émiettement ne favorisent pas l'émergence de structures capables de rivaliser avec leurs homologues européens. Les acteurs entendus appellent à ce titre à identifier un ou deux domaines dans lesquels un saut compétitif serait possible et pertinent, et à se concentrer sur ceux-ci .

Dans le domaine pharmaceutique, force est de constater que les secteurs de l'oncologie et de l'immunologie apparaissent comme des priorités évidentes pour lesquelles une structuration est possible pour atteindre une taille critique .

Proposition n° 6 : amplifier la politique de sites en identifiant un ou deux sites prioritaires en France pour constituer des clusters d'envergure internationale soutenus par des financements publics massifs.

* 1 Présentées par le Premier ministre le 10 juillet 2018.

* 2 Ces types de recherche sont désormais fortement interconnectés et forment un continuum jalonné d'allers-retours fortement facilités par la maximisation de l'accès aux données de santé.

* 3 Qui devrait s'incarner par le lancement du portail européen centralisé de dépôt des demandes d'essais à la fin de l'année 2021.

* 4 Règlement (UE) n° 536/2014 du Parlement européen et du Conseil du 16 avril 2014 relatif aux essais cliniques de médicaments à usage humain et abrogeant la directive 2001/20/CE.

* 5 Règlement (UE) n° 2017/745 du Parlement européen et du Conseil du 5 avril 2017 relatif aux dispositifs médicaux, modifiant la directive 2001/83/CE, le règlement (CE) n° 178/2002 et le règlement (CE) n° 1223/2009 et abrogeant les directives du Conseil 90/385/CEE et 93/42/CEE.

* 6 Arrêté du 27 avril 2020 relatif aux investissements étrangers en France.

* 7 Audition de Mme Kate Bingham par la commission des affaires sociales du Sénat, 16 juin 2021.