II. LA CONCENTRATION EN FRANCE : UNE RÉALITÉ PROTÉIFORME EN ÉVOLUTION CONTINUE

Les mouvements de concentration dans le secteur des médias sont justifiés, selon les acteurs, en grande partie par des impératifs économiques destinés à prendre en compte le bouleversement des usages induits par la révolution numérique.

Deux éléments doivent être distingués :

ü au-delà du nombre de titres ou de chaînes , des stratégies de rapprochement entre entreprises de presse ou médias audiovisuels au sein de grands groupes, en vue d'atteindre une taille critique : les concentrations sont alors diagonales ou verticales . L'absorption annoncée du groupe Lagardère par le groupe Vivendi en constitue le dernier exemple ;

ü dans le même temps, une stabilité du nombre de titres de presse écrite et une progression continue du nombre de médias audiovisuels depuis 2005 . Paradoxalement, ce mouvement s'accompagne d'une concentration de la détention de ces médias par un petit nombre de groupes.

À cette tendance à la convergence entre médias s'ajoute par ailleurs leur acquisition par des capitaines d'industries étrangères au secteur . Ces phénomènes ne constituent pas, pour autant, des nouveautés. La fin du siècle dernier avait déjà été marquée par les prises de participation des groupes Matra ou Compagnie générale des eaux dans les médias.

A. DES ACTEURS HISTORIQUES SOUHAITANT SE RENFORCER

Il existe aujourd'hui des groupes disposant dans chacun des secteurs (presse écrite, radio, télévision) d'une position relativement dominante, mais pas monopolistique.

Il convient cependant de ne pas négliger l'impact de logiques actuellement à l'oeuvre qui conduisent au renforcement de ces positions - à l'image du projet de fusion TF1-M6 - ou à l'émergence de nouveaux acteurs : la montée en puissance du réseau BFM dans le secteur de la télévision locale ou les nombreux rachats de magazines par Reworld Media en sont une illustration. Rien n'interdit non plus de s'interroger sur les stratégies menées par Vivendi après le rachat de Prisma Media et le lancement de l'offre publique d'achat sur le groupe Lagardère, mais également par la holding de Xavier Niel, NJJ, à la manoeuvre sur le rachat de trois titres de presse en 2020 ou par le groupe LVMH dont les manifestations d'intérêt tendent à témoigner d'un attrait croissant pour la presse écrite.

1. Une relative stabilité du nombre et du poids des entreprises de médias depuis 2000

Les secteurs de la télévision, de la radio et de la presse écrite sont marqués par une progression indéniable de l'offre qui ne remet pas en cause, pour autant, le poids des opérateurs historiques.

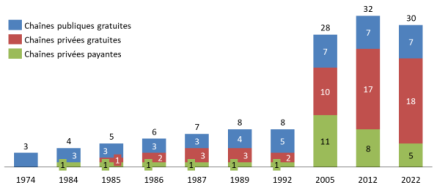

L'évolution du paysage audiovisuel français depuis sa création a accompli un processus de déconcentration depuis la libération des ondes, avec la multiplication de chaînes hertziennes via le développement de la télévision numérique terrestre (TNT) mais, ces dernières années, ce mouvement s'accompagne d'une concentration de la propriété des chaines entre les mains d'un petit nombre d'actionnaires.

Évolution du nombre de chaînes hertziennes depuis 1974

Source : commission d'enquête

Le nombre de nouveaux entrants reste cependant limité, après l'acquisition de fréquences ou le rachat de chaînes par les opérateurs historiques privés (TF1, Canal+ et M6). 17 des 30 chaînes de la TNT sont ainsi détenues par ces acteurs, qui contrôlent notamment l'intégralité des chaînes payantes. La TNT n'a finalement permis l'installation que de 3 nouveaux entrants dans le marché des chaînes gratuites : NextRadioTV (devenu Altice Media en 2021 suite au rachat total du groupe par Altice opéré en 2012), NRJ Group et Amaury ( L'Équipe ).

1 021 radios privées (6 064 fréquences) disposent aujourd'hui d'une autorisation accordée par l'Arcom pour être diffusées en modulation de fréquence (FM) . Le secteur se caractérise par une très faible concentration : seuls 4 groupes privés disposent de plus d'une station (NRJ Group, M6, Lagardère et NextRadioTV). NextRadioTV reste la seule concentration opérée au cours de ces vingt dernières années.

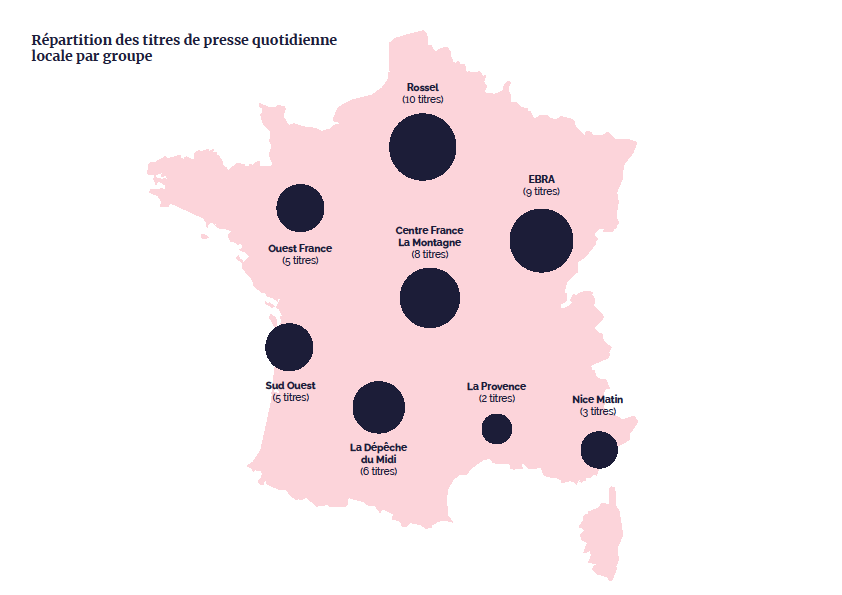

La situation de la presse écrite sur la décennie 2010-2019 apparaît plus contrastée. Le nombre de journaux et magazines payants diminue en effet de 5,5 % sur la période , en raison principalement de la chute du nombre de titres de la presse magazine grand public (-2,6 %) et de la presse locale (-8,9 %). Cette réduction de l'offre n'est pas combinée à un resserrement au profit de quelques éditeurs : les 10 premiers éditeurs, qui représentaient 37,3 % des exemplaires en 2010, n'en représentent plus que 32,9 % en 2019. L'actionnariat de la presse quotidienne locale a, de son côté, peu évolué au cours des dix dernières années, certaines structures familiales résistant aux recompositions (groupes La Dépêche du Midi, SIPA-Ouest France, Centre France, La Montagne, Sud Ouest). 8 groupes structurent aujourd'hui le territoire métropolitain.

Le secteur de la presse magazine a, quant à lui, été bouleversé ces dernières années par d'importants changements d'actionnaires (montée en puissance de Czech Media Invest au détriment de Lagardère, rachat de Mondadori par Reworld Media et de Prisma Media par Vivendi). La relative stabilité du nombre de titres ne saurait occulter le dynamisme de la presse d'information politique et générale (IPG) (la presse nationale IPG a progressé de 35 % sur la période). De nouveaux titres - imprimés ou en ligne - sont en effet apparus au cours des dix dernières années, amorcés pour partie par des acteurs hors médias, mais tirant une réelle légitimité de leur positionnement relativement indépendant.

2. Vers une nouvelle phase de concentration horizontale

La stabilité observée dans le paysage audiovisuel pourrait être remise en cause par la fusion envisagée des groupes TF1 et M6 qui, sans déboucher sur une réduction du nombre de chaînes, est susceptible de bouleverser les équilibres économiques déjà fragiles du secteur . Le chiffre d'affaires du nouvel ensemble devrait atteindre 3,4 milliards d'euros. Le potentiel de synergies devrait, quant à lui, être compris dans une fourchette entre 250 et 350 millions d'euros annuels, à l'issue des trois premières années d'activité suivant la clôture de la transaction. La réalisation de l'opération est soumise à l'approbation de l'Autorité de la concurrence. Si elle était approuvée, la fusion devrait intervenir d'ici à la fin de l'exercice 2022, afin de pouvoir procéder dans les temps au renouvellement des licences TNT attendu en mai 2023.

À l'échelle des territoires, le rapprochement sous la bannière de plusieurs réseaux (NextRadio TV, La Dépêche du Midi et Territoires TV) de chaînes locales jusque-là indépendantes participe également d'un mouvement de concentration.