B. EN DEHORS DU CAS DE LA CIPAV, LA PERTINENCE DES AUTRES TRANSFERTS PROGRAMMÉS N'A PAS ÉTÉ DÉMONTRÉE

1. La performance de l'activité de recouvrement de la Cipav ne pourra que s'accroître à l'issue de son transfert aux Urssaf

a) Depuis plusieurs années, la performance du recouvrement opéré par la Cipav s'avère très limitée

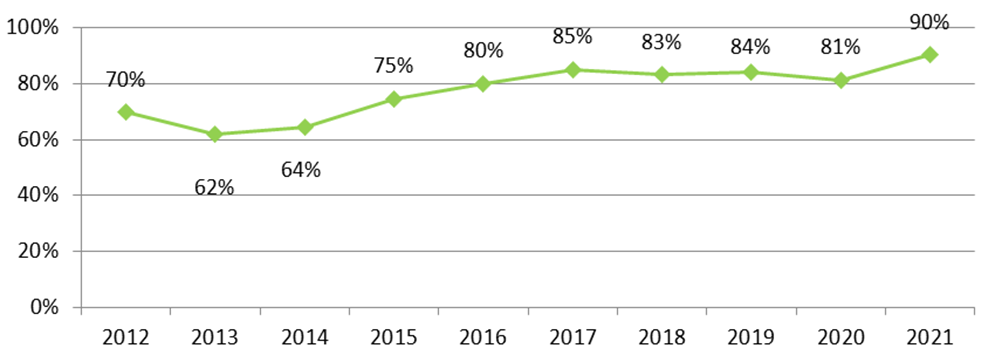

(1) Les taux de restes à recouvrer de la Cipav demeurent supérieurs à 10 %

La Cipav, l'une des dix sections professionnelles de la Caisse nationale d'assurance vieillesse des professions libérales (CNAVPL), assure, pour les 21 professions qui lui sont affiliées 107 ( * ) , le recouvrement des cotisations d'assurance vieillesse de base pour le compte de la CNAVPL, soit 36 % des cotisations du régime de base, et celui des cotisations dues au titre des régimes de retraite complémentaire et d'invalidité-décès, ce qui représente 16 % des cotisations perçues par les régimes complémentaires.

Les autres cotisations et contributions sociales dues par ces travailleurs sont, elles, recouvrées par les Urssaf , qui encaissent également l'ensemble des cotisations versées par les micro-entrepreneurs des professions libérales, soit plus de 60 % des cotisants affiliés à la Cipav.

Or, depuis de nombreuses années, la Cipav affiche des niveaux de recouvrement particulièrement faibles , qui ont conduit l'IGAS et la Cour des comptes à proposer le transfert de son activité de recouvrement aux Urssaf.

Taux de recouvrement des cotisations dues à la Cipav au 31/12/N

Source : Cipav

(2) Une sensible amélioration a toutefois été constatée au cours des dernières années

Un redressement de la performance du recouvrement de la Cipav a pu être observé depuis 2013, le TRAR au 31 décembre de l'année N ayant reculé de 38 % à 10 %, ce qui demeure pour autant particulièrement élevé .

Cette amélioration s'explique par plusieurs mesures mises en oeuvre à compter de 2015, à savoir :

- des actions de fiabilisation tendant à rapprocher le fichier des cotisants de la Cipav de celui des Urssaf ;

- des campagnes visant à résorber les volumes de taxations d'office exécutées dans le cas où les revenus ne sont pas déclarés ;

- le développement d'actions de communication et de relance envers les cotisants.

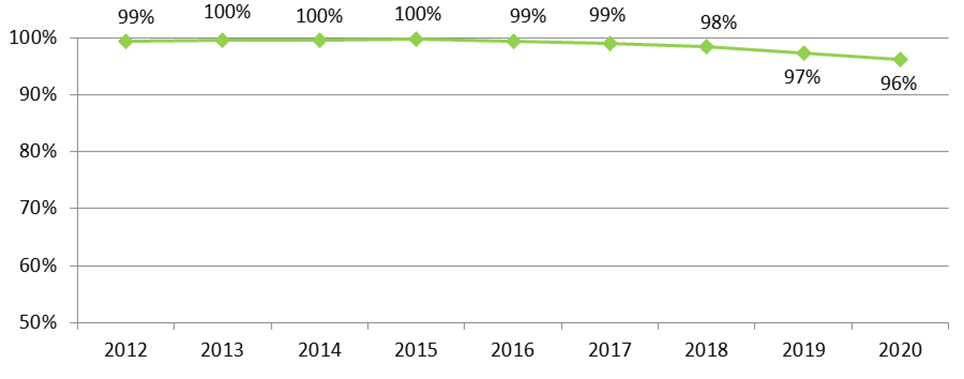

En outre, les actions de recouvrement forcé mises en oeuvre par la Cipav permettent d'aboutir à l'apurement presque total des créances de cotisations constituées dans un délai d'environ trois ans .

Taux de recouvrement des exercices antérieurs à 2021 au 31/12/2021

Source : Cipav

Pour autant, de l'aveu de François Clouet, directeur de la Cipav, « la performance du recouvrement exercé par la Cipav reste comparativement inférieure aux niveaux de performance réalisés par les Urssaf sur les autres cotisations sociales et auprès des travailleurs indépendants ».

Les facteurs d'explication de la faible

performance

de l'activité de recouvrement de la Cipav

La Cipav met en avant plusieurs facteurs permettant d'expliquer la faiblesse de son taux de recouvrement :

- la complexité des modes de calcul des cotisations , avec des cotisations proportionnelles au revenu pour le régime de base et des cotisations forfaitaires par classe sur les autres régimes, ne facilite pas leur compréhension par les cotisants ;

- la possibilité d'activer chaque année des options de cotisations (réduction partielle ou totale, surcotisation) dans le cadre du régime complémentaire de retraite accroît les charges de gestion et multiplie les risques d'erreur ;

- l'exigibilité annuelle des cotisations ne favorise pas le déploiement d'une stratégie de recouvrement fluide ;

- le calendrier d'échéance et de recouvrement des cotisations n'est pas indexé sur celui des cotisations recouvrées par les Urssaf, ce qui conduit, en pratique, les assurés à payer leurs cotisations retraite et invalidité-décès en dernier lieu, après les cotisations dues aux Urssaf ;

- les difficultés en matière de qualité de fichier persistent .

Les affiliés de la Cipav étant des travailleurs indépendants, le recouvrement ne peut s'effectuer, en toute logique, qu'à la maille nominative.

b) Compte tenu des difficultés rencontrées par la Cipav, le transfert de son activité de recouvrement aux Urssaf est particulièrement attendu

(1) Le transfert de collecte : un remède aux insuffisances du recouvrement de la Cipav

Adopté en LFSS pour 2022 108 ( * ) , le transfert de l'activité de recouvrement de la Cipav aux Urssaf est prévu pour le 1 er janvier 2023 . Compte tenu des défaillances constatées au cours de la dernière décennie, cette mesure a non seulement été portée par le Gouvernement, mais également par la Cipav elle-même, qui y voit une solution à ses difficultés.

D'après François Clouet, le transfert de collecte présenterait plusieurs avantages. Il permettra ainsi :

- de régler définitivement les problèmes de synchronisation du fichier des cotisants de la Cipav avec celui des Urssaf ;

- d'aligner les modes d'appel et d'exigibilité des cotisations actuellement collectées par la Cipav sur les règles applicables aux autres cotisations sociales et aux autres travailleurs indépendants ;

- et d' amorcer une réflexion en vue de la simplification des règles de calcul des cotisations de retraite complémentaire et d'invalidité-décès dues par les affiliés de la Cipav.

Dans ce cadre, l'apurement des créances de cotisations constatées au 31 décembre 2022 sera confié à l'Urssaf Ile-de-France, qui utilisera à cet effet le système d'information de la Cipav.

Du reste, la caisse, qui constate avec objectivité que les difficultés de gestion qu'elle a rencontrées par le passé ont durablement dégradé son image , ne voit pas dans le transfert une réduction de son champ de compétence, mais une opportunité « d'entrevoir une meilleure performance du recouvrement des cotisations Cipav à moindre coût et de recentrer les missions de la Cipav sur le conseil retraite et l'efficience de gestion sur le domaine des prestations ».

Aucune estimation précise de l'amélioration de la performance du recouvrement des cotisations en cause n'a toutefois été fournie aux rapporteurs.

Enfin, le budget d'action sociale de la Cipav à destination des cotisants actifs en difficulté alimentera le fonds d'action sociale aux cotisants en difficulté des Urssaf, ce qui présente un double intérêt pour les intéressés. En effet, les aides qui leur sont accordées pourront être accrues, tandis que la demande d'aide ne devra plus être adressée qu'à un seul et même organisme au lieu de deux .

(2) Les modalités de mise en oeuvre du transfert donnent pleine satisfaction aux parties prenantes

L'échéance du 1 er janvier 2023 ne semble pas soulever de problème particulier pour la direction de la caisse, dans la mesure où aucun développement lourd en matière de système d'information ne serait nécessaire, les travaux juridiques requis en matière législative, réglementaire ou statutaire ont été anticipés , la fiabilisation du fichier des cotisants de la Cipav avec celui des Urssaf est en cours de finalisation et des actions d'accompagnement des salariés transférés sont menées depuis fin 2020.

Une phase de test des paramètres de calcul des cotisations de retraite complémentaire et d'invalidité-décès intégrés dans le système d'information des Urssaf sera d'ailleurs menée au début du dernier trimestre de 2022.

Les modalités de contrôle par la Cipav de l'activité de recouvrement assurée par les Urssaf sont en cours de discussion dans le cadre de l'élaboration des conventions qui régiront les relations de la caisse avec l'Urssaf CN.

Il convient de rappeler que la Cipav sera exclue du reversement sur la base des sommes dues , dans la mesure où, contrairement à la pratique du régime général, les droits ouverts par les travailleurs indépendants sont la contrepartie des cotisations effectivement versées. Seules les cotisations encaissées par les Urssaf seront donc reversées à la Cipav.

De plus, des gains non négligeables pourraient être réalisés sur le plan des frais de gestion. En effet, les charges de gestion assumées par la Cipav sont estimées à 30 millions d'euros par an en moyenne, tandis que les frais facturés par l'Urssaf CN une fois le transfert exécuté devraient s'élever à 14 millions d'euros par an . Quant aux Urssaf, une fois passée la charge de gestion de l'antériorité, l'effet du transfert de l'activité de recouvrement de la Cipav sur leurs charges de gestion devrait être « très faible ou nul ».

Selon les informations communiquées aux rapporteurs, 138 ETP sur un peu plus de 300 seraient transférés aux Urssaf , et ce sans diminution de leur rémunération. Les situations individuelles seront étudiées au cas par cas, ce qui permettra d'assurer autant que faire se pourra la prise en compte des souhaits de mobilité géographique des salariés concernés. François Clouet note à ce propos que « ces étapes sensibles se sont déroulées jusqu'à présent sans difficulté particulière ».

Au regard de ces éléments et de la concorde observée, il paraît opportun de mener ce transfert à son terme , ce qui permettra d'analyser les retombées concrètes de l'expérience des Urssaf en matière de recouvrement pour une caisse rencontrant de telles difficultés.

2. Dans les autres cas, l'unification du recouvrement social ne coule pas de source

a) Malgré la bonne volonté de la CRPCEN, le transfert de son activité de recouvrement ne présente pas d'intérêt particulier

(1) L'anticipation du projet de transfert a favorisé son bon déroulement

À l'inverse, certains transferts ne semblent pas présenter d'intérêt manifeste . C'est le cas, en premier lieu, de la CRPCEN, dont la direction ne soulève toutefois aucune objection au transfert aux Urssaf du recouvrement des cotisations sociales des clercs et des employés de notaires.

Pourtant, la caisse recourt au recouvrement à la maille nominative et ne sollicite pas les données agrégées auprès des déclarés, le calcul des cotisations dues par chaque employeur s'effectuant par la simple addition des cotisations dues au titre de l'emploi de chacun de ses salariés.

En l'espèce, la CRPCEN ne semble pas particulièrement inquiète de confier son activité de recouvrement à des organismes traditionnellement centrés sur les données agrégées. Ainsi, les contrôles de cohérence entre ces dernières et les données individuelles prévus dans le cadre du transfert constituent à ses yeux une garantie suffisante en termes de fiabilité . Un système de contrôle interne visant à garantir que le niveau des cotisations restituées est cohérent avec les montants attendus est en cours de construction avec l'Urssaf CN.

Contrairement à d'autres caisses, la CRPCEN a pu engager des travaux préparatoires avec l'Urssaf CN suffisamment en amont de la réforme pour envisager sereinement la mise en oeuvre du transfert. De fait, la réunion de lancement du projet a été organisée à son initiative en novembre 2020, soit plus de deux ans avant la date prévue pour le transfert de son activité de recouvrement, fixée au 1 er janvier 2023 par la LFSS pour 2020. Aucune phase pilote n'a été menée, le suivi rapproché mis en place devant garantir le bon déroulement du processus.

Au total, pour Olivier Maniette, directeur de la CRPCEN, « la structuration du projet, pilotée par l'Urssaf, qui a par ailleurs déjà l'expérience de reprise de recouvrement d'autres organismes, sécurise l'atteinte des objectifs ». En outre, un avantage sera apporté à cette occasion aux cotisants sur le plan de la trésorerie, dans la mesure où la date d'exigibilité des cotisations des employeurs de moins de 50 salariés, c'est-à-dire la majorité des déclarants concernés, sera repoussée du 5 au 15 du mois .

(2) Les gains attendus par rapport à la situation actuelle paraissent extrêmement faibles

En dépit de ce contexte éminemment favorable, les rapporteurs émettent des réserves quant à l'intérêt réel du transfert de l'activité de recouvrement de la CRPCEN .

De fait, comme dans le cas des IEG, la spécificité du profil de la population cotisante, ici constituée d'officiers ministériels soumis au contrôle du ministère de la justice et à des inspections régulières diligentées par les chambres de notaires, permet à la caisse d'afficher un taux de non-recouvrement évalué à seulement 0,1 % des cotisations dues . Ainsi que le relève la direction de la caisse elle-même, « le transfert ne devrait avoir qu'un impact à la marge sur cette performance ».

Quelles qu'en soient les retombées, la CRPCEN percevra les cotisations dues, desquelles devrait être déduit un taux forfaitaire pour frais de non-recouvrement de 0,1 %. Autrement dit, le transfert ne présente pas d'intérêt particulier sur le plan de la performance du recouvrement .

En outre, bien que des travaux soient actuellement menés à ce sujet entre l'Urssaf CN et la CRPCEN, il a été indiqué aux rapporteurs que « les frais de gestion, qui étaient déjà faibles, ne seront pas diminués ». Ceux-ci s'établissent actuellement autour de 370 000 euros par an.

La caisse conservera d'ailleurs sa compétence en matière de recouvrement de la taxe spécifique sur les émoluments et honoraires des notaires, qui s'élève à 4 % du chiffre d'affaires réalisé par les offices notariaux et dont le produit représente un tiers des recettes du régime. Par conséquent, d'après Olivier Maniette, aucun transfert de personnel n'aura lieu .

L'activité de recouvrement ne représente actuellement que quatre CDI et deux de ces agents doivent prochainement faire valoir leurs droits à retraite. À terme, la CRPCEN conservera donc les deux CDI restants, d'autant que l'augmentation rapide du nombre de clercs de notaire au cours des dernières années entraîne des besoins spécifiques dans le champ des risques vieillesse et maladie.

Enfin, le maintien d'une activité de recouvrement induisant la persistance d'une déclaration spécifique aux émoluments et honoraires en sus de la DSN, aucune simplification majeure ne sera apportée au processus déclaratif des employeurs .

b) La fiabilisation des cotisations recouvrées par la Caisse des dépôts et consignations : une future pomme de discorde ?

(1) L'activité de recouvrement de la Caisse des dépôts et consignations ne devrait pas être confiée aux Urssaf avant 2024

Dans le cas du régime de retraite des agents titulaires des fonctions publiques territoriale et hospitalière, géré par la Caisse nationale de retraite des agents des collectivités locales (CNRACL), du régime de retraite complémentaire des agents non titulaires de la fonction publique, dont la gestion est assurée par l'Institution de retraite complémentaire des agents non titulaires de l'État et des collectivités publiques (Ircantec), et du régime de retraite additionnelle des fonctionnaires, qui relève de l'Établissement de retraite additionnelle de la fonction publique (ERAFP), l'activité de gestion administrative des régimes, c'est-à-dire le recouvrement des cotisations, l'alimentation des comptes individuels de droits, la liquidation des pensions et leur versement, est déléguée à la Caisse des dépôts et consignations (CDC), chacune des caisses assurant le pilotage du régime dont elle a la charge, la gestion de ses actifs financiers, les projections actuarielles et l'expertise juridique.

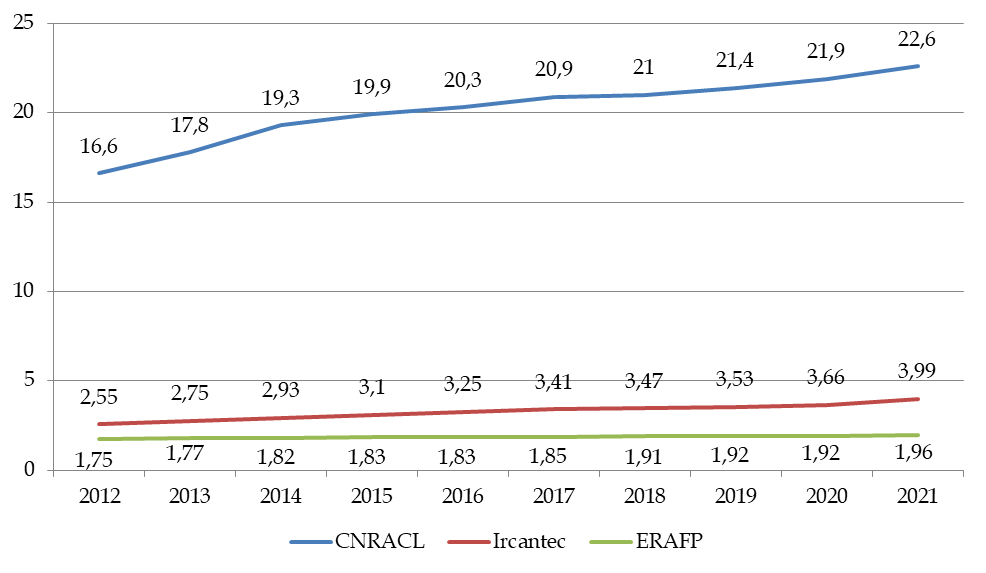

Les sommes en jeu sont considérables : en 2021, 22,6 milliards d'euros de cotisations ont été versés à la CNRACL, près de 4 milliards d'euros à l'Ircantec et près de 2 milliards d'euros à l'ERAFP. S'y ajoutent les contributions perçues au profit du FEH, également concernées par le projet de transfert.

Évolution du produit de l'activité de

recouvrement de la CDC depuis 2012

(en milliards

d'euros)

Source : Caisse des dépôts et consignations et ERAFP

Une fois encore, les spécificités de la population cotisante garantissent des niveaux de recouvrement extrêmement satisfaisants, supérieurs à ceux des Urssaf . Ainsi, entre 2017 et 2020, le TRAR des cotisations dues à la CNRACL est passé de 0,32 % à 0,3 % et celui des cotisations Ircantec de 0,41 à 0,31 % 109 ( * ) . De même, le TRAR des cotisations dues au RAFP au titre de l'année 2018 s'établissait à 0,003 % 110 ( * ) . Ces taux diminuent encore au cours des années suivantes sous l'effet de l'action de recouvrement menée par l'agent comptable auprès des déclarants.

Bien que la LFSS pour 2020 ait prévu la mise en oeuvre du transfert de l'activité de recouvrement de la CDC aux Urssaf au 1 er janvier 2023, l'Urssaf CN et la CDC ont sollicité son report d'au moins un an compte tenu, d'une part, du report du transfert du recouvrement des cotisations Agirc-Arrco et, d'autre part, du retard observé sur le déploiement de la DSN dans la sphère publique .

La bascule en DSN des employeurs publics

Le déploiement de la DSN dans la fonction publique a eu lieu de façon progressive en 2020 et en 2021, la transmission de la DSN par les employeurs des trois versants de la fonction publique étant obligatoire depuis le 1 er janvier 2022 .

Toutefois, la fonction publique hospitalière et plusieurs ministères ont accusé d'importants retards et n'ont pu respecter les échéances prescrites. Par conséquent, à fin mars 2022, 3 000 employeurs publics, soit environ 5 % d'entre eux, ne déclarent toujours pas en DSN. Pour ces derniers, une nouvelle date limite a été fixée au 1 er janvier 2023 .

Par un courrier du 8 mars 2022, le directeur de la sécurité sociale a informé les deux organismes qu' un décret reportera prochainement le transfert du recouvrement au 1 er janvier 2024 . D'après la CDC, le projet de décret qui lui a été transmis en avril dernier confirmerait la volonté de la DSS et de l'Urssaf CN d'élargir le transfert aux cotisations dues au Fonds d'allocation temporaire d'invalidité des agents des collectivités locales (ATIACL), non visées par la LFSS pour 2020.

(2) La question du périmètre du transfert doit encore être tranchée

Le contrôle par la CDC des cotisations dues aux trois régimes en question est exécuté à la maille individuelle, mais ses modalités diffèrent selon le régime.

Dans le cas de la CNRACL et de la RAFP, les cotisations déclarées sont uniquement comparées aux encaissements. En revanche, en ce qui concerne l'Ircantec, la CDC recalcule les cotisations dues à partir des éléments de statut et de rémunération déclarés par l'employeur , comme l'Agirc-Arrco, et les compare aux versements. En cas d'écart, une facture est adressée au déclarant en vue d'assurer la régularisation de sa situation. À défaut de paiement à l'issue de la phase précontentieuse, la CDC peut émettre une mise en demeure et, si le montant en jeu le justifie, une assignation devant le tribunal judiciaire compétent.

Un tel dispositif de fiabilisation est rendu nécessaire par le caractère purement contributif d'un régime par points. Il va donc sans dire que la CDC, qui dispose d' une expérience de longue date et des outils informatiques adaptés , tient tout particulièrement à sa conservation sous sa responsabilité.

Michel Yahiel, directeur des politiques sociales de la CDC, affirme ainsi que « la CDC continuera à fiabiliser les DSN afin de veiller au lien cotisations-droits à la maille individuelle pour garantir l'équilibre entre les cotisations perçues et l'attribution des droits aux affiliés des régimes de retraite qu'elle gère ».

Des capacités de fiabilisation des cotisations CNRACL sont également en cours de développement . En effet, compte tenu notamment du déficit de la caisse, les encaissements de cotisations revêtent une importance déterminante. Des contrôles a posteriori permettant de vérifier le calcul des cotisations sur la base des éléments de statut et de rémunération déclarés sont donc diligentés.

De plus, Philippe Briard, directeur adjoint et directeur administratif et des opérations de l'ERAFP a indiqué aux rapporteurs que des travaux préparatoires à la mise en place d'un dispositif de contrôle des assiettes et des cotisations RAFP sont actuellement menés.

Comme le souligne Michel Yahiel, « la vérification du montant des sommes dues fait partie intégrante des mandats de gestion de ces régimes confiés à la CDC ». Aussi souhaiterait-il que le transfert, s'il devait avoir lieu, soit circonscrit à l'encaissement , la CDC conservant sa compétence en matière de fiabilisation. Des discussions sont en cours au sujet de la répartition des compétences entre la CDC et l'Urssaf CN.

Comme dans le cas de l'Agirc-Arrco, les conséquences du transfert sur le plan des ressources humaines dépendront largement du périmètre retenu. Étant couverts par des agents de droit public, les 30 ETP affectés par la CDC à la collecte des cotisations ne pourront être transférés aux Urssaf , mais devront être redéployés en interne. Dans le cas où le transfert engloberait également l'activité de fiabilisation, pas moins d'une centaine d'agents pourraient être concernés .

Si aucune estimation précise n'a pu être apportée à ce stade sur l'impact du transfert sur les frais de gestion de la CDC, l'hypothèse d'une diminution ne semble pas convaincre . Selon Michel Yahiel, « il est encore trop tôt pour dire que cette opération se soldera au final par une réduction des frais de gestion qui sont prélevés sur les cotisations qui financent les régimes de retraite » ; en tout état de cause, « il conviendra de s'assurer qu'elle n'engendre pas de coûts supplémentaires pour les régimes ».

Notons à ce propos que le produit du recouvrement opéré pour le compte de l'Ircantec a progressé d'un milliard d'euros au cours des dernières années sans pour autant que les frais de gestion afférents n'augmentent . Or, l'application par l'Urssaf CN d'un taux fixe de retenue pour frais de gestion inquiète la CDC, dans la mesure où la croissance du produit des cotisations entraînera mécaniquement une augmentation des frais de gestion.

Enfin, les conséquences pour les employeurs publics et les régimes concernés de l'alignement des calendriers de versement des cotisations sur ceux des Urssaf n'ont pas pu être évaluées à ce stade par la CDC.

Les rapporteurs ont observé que, dans ce contexte, la CDC ne paraît pas particulièrement volontaire pour mener à bien le projet de transfert de son activité de recouvrement . A minima , l'échéance du 1 er janvier 2024 lui semble très ambitieuse compte tenu de l'avancement des travaux .

c) Unifier pour unifier : le cas de la Cavimac, une illustration par l'absurde

(1) Un organisme déjà intégré au régime général de sécurité sociale

La protection sociale des ministres du culte et des membres des congrégations et des collectivités religieuses est assurée par la Caisse d'assurance vieillesse, invalidité et maladie des cultes (Cavimac). Cette dernière gère donc l'affiliation des assurés et le recouvrement des cotisations sociales, comme une Urssaf ; le versement des prestations maladie, maternité et invalidité, au même titre qu'une caisse primaire d'assurance maladie (CPAM) ; et le versement des pensions de retraite, à l'instar d'une caisse d'assurance retraite et de la santé au travail (Carsat).

Contrairement aux autres régimes concernés par la réforme, la Cavimac relève du livre III du code de la sécurité sociale 111 ( * ) , ce qui la rattache au régime général. Aussi la caisse reverse-t-elle au régime général les cotisations collectées pour son compte auprès de ses affiliés, tandis que celui-ci met à sa disposition les sommes nécessaires au paiement des prestations, à la gestion administrative et à l'action sanitaire et sociale 112 ( * ) .

Bien qu'en progression de 19 % depuis 2012, les effectifs de cotisants de la Cavimac restent marginaux au regard de ceux des Urssaf, pour un produit total de 103 millions d'euros de cotisations en 2023.

Composition de la population cotisante de la Cavimac

|

Culte |

2012 |

2021 |

Variation |

|

Anglicanisme |

19 |

20 |

+ 5 % |

|

Bouddhisme |

115 |

150 |

+ 23 % |

|

Catholicisme |

12 943 |

15 378 |

+ 16 % |

|

Courants d'inspiration chrétienne |

726 |

1 064 |

+ 32 % |

|

Hindouisme |

9 |

6 |

- 50 % |

|

Islam |

101 |

109 |

+ 7 % |

|

Orthodoxie |

57 |

70 |

+ 19 % |

|

Protestantisme |

1 228 |

1 897 |

+ 35 % |

|

Religions d'Asie |

1 |

2 |

+ 50 % |

|

Total |

15 199 |

18 696 |

+ 19 % |

Source : Cavimac

Le père Michel Esposito, président du conseil d'administration de la Cavimac, et Laurent Varnier, directeur général, rapprochent le mode de fonctionnement de la caisse de celui d'une caisse générale de sécurité sociale (CGSS), organisme assurant, dans les territoires ultramarins, le rôle d'une Urssaf, d'une CPAM et d'une Carsat, en précisant qu' elle utilise depuis plusieurs années l'applicatif informatique des Urssaf , le SNV2, pour assurer le recouvrement des cotisations.

L'affiliation au régime des cultes et le recouvrement des cotisations sociales

Au sein de la Cavimac, une commission d'affiliation composée de membres du conseil d'administration est chargée d' évaluer le caractère cultuel de l'activité d'une communauté ou d'un ministre du culte , de façon à écarter, entre autres, les sectes. En cas de doute, une commission consultative des cultes se réunit sur saisine du ministre chargé des affaires sociales pour statuer.

Une fois l'affiliation prononcée, la Cavimac appelle les cotisations dues. Les ministres du culte n'étant pas salariés, leurs cotisations sont appelées sur une base forfaitaire égale au SMIC . L'affiliation n'est pas possible dans le cas où l'exercice d'une activité professionnelle menée en parallèle de l'activité cultuelle générerait une rémunération supérieure à 800 fois le SMIC horaire. Le régime des cultes est ainsi le seul régime de sécurité sociale intervenant de façon subsidiaire aux autres .

Les données relatives au paiement des cotisations sont enfin intégrées par la Cavimac au SNV2 et les fonds reversés à l'Urssaf CN, qui réalloue les montants collectés en fonction des prestations servies par la caisse .

(2) Un transfert... sans transfert !

Le conseil d'administration de la Cavimac ne s'est pas prononcé favorablement au transfert de l'activité de recouvrement aux Urssaf. Pour le père Michel Esposito, qui regrette l' absence de concertation préalable à la décision de procéder au transfert , « au regard des spécificités des assurés du régime de sécurité sociale des cultes, il ne fait aucun doute que la Cavimac aurait dû être comprise dans les dérogations » à l'unification du recouvrement social.

Les rapporteurs observent également que ce transfert présente un grand nombre d'inconvénients découlant de la situation particulière de la population cotisante de la Cavimac.

De fait, n'étant pas salariés, les ministres du culte n'entrent pas dans le champ de la DSN. La Cavimac émet donc un bordereau de cotisations mensuel et nominatif et assure la transformation des données qui y sont relatives en norme DSN. La prise en charge de cette particularité par les Urssaf exigerait des développements informatiques jugés « très importants » par la Cavimac, alors que cette dernière assure d'ores et déjà sa mission de façon satisfaisante.

De plus, au même titre que bien d'autres transferts passés ou programmés, celui-ci ne devrait présenter qu'un intérêt marginal en termes d'économies de gestion, dans la mesure où la Cavimac ne consacre que quatre ETP à la gestion de l'ensemble du processus de recouvrement . La caisse estime que la mesure n'aurait aucune incidence sur le plan des ressources humaines et que peu de marges de manoeuvre subsistent en vue d'une amélioration de la performance du recouvrement, le TRAR s'élevant en moyenne à 1 % .

La dimension relationnelle ne doit pas non plus être négligée. Or, les collectivités religieuses, dont les caractéristiques et le mode de vie diffèrent fortement de ceux des cotisants auxquels les Urssaf sont habituées, désignent en leur sein un responsable administratif chargé d'honorer leurs obligations en matière de paiement des cotisations. Pour la Cavimac, dans ce contexte, « le guichet unique permet d'optimiser le parcours de l'usager et de rendre efficient le traitement des demandes », une offre de service qui semble donner pleine satisfaction aux assurés. Les rapporteurs constatent, du reste, que le même argument est mis en avant par les pouvoirs publics pour justifier la conservation par la CCMSA de son activité de recouvrement .

Enfin et surtout, la pertinence du transfert peut être fortement remise en cause, dès lors que la caisse transfère déjà ses encaissements à l'Urssaf CN. Une convention de délégation de gestion avec l'Urssaf CN actuellement en cours de finalisation devrait d'ailleurs permettre à la Cavimac de continuer à procéder elle-même au recouvrement des cotisations de ses affiliés , seule la responsabilité juridique étant in fine transférée à l'Urssaf CN.

Les rapporteurs s'interrogent donc profondément sur l'utilité d'un transfert de recouvrement qui n'en sera pas un , dès lors que l'Urssaf CN ne l'assurera pas effectivement. L'exemple de la Cavimac illustre à leurs yeux les limites de la volonté d'unification à tout prix qui préside à la réforme en faisant fi des situations particulières.

* 107 Entre autres, les architectes, ingénieurs conseil, moniteurs de ski, ostéopathes, psychologues, diététiciens et chiropracteurs. Ce périmètre, qui comptait 400 professions avant 2018, a été restreint à l'occasion du transfert de plusieurs professions au régime général.

* 108 Loi n° 2021-1754 du 23 décembre 2021 de financement de la sécurité sociale pour 2022, article 12.

* 109 Taux calculés au 31/12/N.

* 110 Au-delà de la date d'échéance des cotisations, la CDC réalise pendant deux ans des campagnes de gestion des écarts entre cotisations acquittées et cotisations déclarées et met en oeuvre le recouvrement précontentieux à l'égard des employeurs en situation de reste à recouvrer de plus de trente euros. Ainsi, les titres exécutoires correspondant aux restes à recouvrer dus au titre de 2018 ont été émis en 2020.

* 111 Articles L. 382-15 à L. 382-30 du code de la sécurité sociale.

* 112 Article L. 382-18 du code de la sécurité sociale.