C. RENONCER À L'UNIFICATION À MARCHE FORCÉE ET FAIRE CONFIANCE AUX PARTENAIRES SOCIAUX : LE CHOIX DU BON SENS

1. Le collecteur unique reste encore inenvisageable

a) Une « unification » sans unification

(1) Plusieurs types de cotisations sociales et régimes de sécurité sociale, dont le régime de retraite des professions libérales, demeurent hors du champ de l'unification du recouvrement social

Avant de dresser des perspectives pouvant inspirer la représentation nationale, il est important de soulever un sujet essentiel : le projet d'unification du recouvrement social, tel qu'il résulte du rapport Gardette et de la LFSS pour 2020, n'en est pas réellement un.

En premier lieu, en effet, le recouvrement des cotisations de complémentaire santé demeurera entre les mains des organismes d'assurance maladie complémentaire . Par conséquent, même si les cotisations de retraite complémentaire des salariés devaient être recouvrées par les Urssaf, deux flux de paiement devront toujours être gérés par les employeurs .

D'autre part, plusieurs régimes resteraient en dehors du périmètre du recouvrement social unifié . Il en sera ainsi, par exemple, de certains régimes fermés ou comptant peu d'employeurs, tels que les régimes des mines, de la SNCF ou de la RATP. Parmi les principaux collecteurs exclus du champ de l'unification figurent notamment neuf des dix sections professionnelles de la CNAVPL.

Depuis 1949, les cotisations d'assurance vieillesse de base des professionnels libéraux sont recouvrées, pour le compte de la CNAVPL, par dix sections professionnelles, qui assurent également la gestion des régimes complémentaires de retraite et d'invalidité-décès et le recouvrement des cotisations afférentes.

2,6 milliards d'euros de cotisations sont ainsi recouvrés au titre du seul régime de base. Les frais de gestion occasionnés par cette activité des sections professionnelles représentent 54 millions d'euros en 2021, soit 2,1 % du produit du recouvrement, un niveau relativement important . Gilles Fontaine, directeur de la CNAVPL, évalue en outre les effectifs affectés à l'activité de recouvrement à environ 270 ETP .

En parallèle, le TRAR global constaté se maintient à un niveau assez élevé, à 4,2 % , bien que largement gonflé par celui de la Cipav (10,1 %). À l'exclusion de cette dernière, les neuf autres sections professionnelles recouvrent environ 97,3 % des cotisations dues au 31 décembre de l'année N, soit un TRAR de 2,7 % .

À la lumière des taux affichés par les Urssaf pour les artisans et commerçants et par la CCMSA pour les travailleurs non-salariés agricoles, les rapporteurs jugent néanmoins plutôt satisfaisante la situation du régime de retraite des professions libérales en la matière .

(2) Le recouvrement sur une base professionnelle garantit la prise en compte des particularités de chaque catégorie de travailleurs

Selon plusieurs des personnalités qualifiées entendues par les rapporteurs, le maintien de l'organisation propre du recouvrement des cotisations de retraite des professionnels libéraux se justifierait par la grande complexité de leurs modalités de calcul . D'aucuns estiment même que les représentants des professionnels libéraux auraient souhaité cette architecture de façon à éviter tout rapprochement avec le régime général.

Comme dans le cas de la Cipav, le transfert de l'activité de recouvrement des autres sections professionnelles aux Urssaf ne devrait pas poser de problème pratique, dans la mesure où les autres cotisations et contributions sociales dues par les affiliés de la CNAVPL sont déjà recouvrées par les Urssaf.

Quoi qu'il en soit, tant la CNAVPL que les sections professionnelles (à l'exception de la Cipav, du fait de circonstances particulières) affirment désirer conserver leur activité de recouvrement .

Pour Gilles Fontaine, les sections professionnelles « sont des structures à taille humaine » qui « offrent aujourd'hui un guichet unique retraite, invalidité-décès qui a une nouvelle fois démontré sa pertinence et son intérêt à l'occasion des récentes périodes de crise sanitaire ». En effet, en 2020, l'aide apportée aux cotisants du régime de retraite des professionnels libéraux a pu être adaptée aux conséquences spécifiques de la crise sur l'activité économique de chaque profession .

La mobilisation des réserves des régimes

de retraite

des professionnels libéraux pendant la crise

sanitaire

Durant la crise sanitaire, la CNAVPL a souhaité utiliser ses réserves pour abonder son fonds d'action sociale à hauteur de 400 millions d'euros. Cette mesure ayant été refusée par la tutelle , la caisse a proposé une réduction de 10 % du taux de la cotisation de retraite de base pour la seule année 2021, qui n'a pas non plus été autorisée, au motif que des mesures générales ne tenaient pas suffisamment compte des différences d'incidence de la pandémie sur chacune des professions concernées.

Dans ce contexte, les sections professionnelles se sont trouvées mieux placées pour agir en déployant des mesures d'aide adaptées à la situation de chaque profession . La Carpimko 113 ( * ) , par exemple, a ainsi mobilisé les réserves de son régime de retraite complémentaire pour offrir une aide exceptionnelle à ses affiliés.

Le circuit de recouvrement actuel permettant une prise en compte fine des spécificités de chaque profession, le conseil d'administration de la CNAVPL a plusieurs fois indiqué être opposé à un éventuel transfert aux Urssaf du recouvrement des cotisations de retraite des professionnels libéraux.

Cette position est également motivée par l'attachement au principe du guichet unique, qui permet d'assurer la préservation du lien entre cotisations versées et droits ouverts en contrepartie, essentiel dans un régime de travailleurs indépendants.

Sur ces considérations, les rapporteurs, confiants dans la capacité des sections professionnelles à décider des modalités d'organisation de leur activité, ne croient pas nécessaire d'inclure à terme le recouvrement des cotisations dues aux régimes de retraite de base et complémentaires des professions libérales dans le champ de compétence des Urssaf .

b) La MSA continuera d'assurer le recouvrement des cotisations sociales du secteur agricole

(1) Dotée de compétences spécifiques, la CCMSA assume non seulement le recouvrement de ses propres cotisations, mais également celui des cotisations et contributions dues à plusieurs autres attributaires

Organisme chargé de la gestion du régime de sécurité sociale des salariés et des non-salariés agricoles, la CCMSA assure, s'agissant des salariés, le recouvrement de l'ensemble des cotisations de sécurité sociale, ainsi que de plusieurs autres cotisations ou contributions sociales, à savoir :

- les contributions d'assurance chômage pour le compte de Pôle emploi, dans le cadre d'une délégation de gestion ;

- les cotisations de retraite complémentaire pour le compte de l'Agirc-Arrco ;

- la CSG et la CRDS ;

- la contribution au FNAL, le versement mobilité, le forfait social, la contribution de solidarité pour l'autonomie (CSA), etc .

Dans le cas des non-salariés, le recouvrement des cotisations de retraite de base, de retraite complémentaire, maladie-maternité-invalidité, allocations familiales et AT-MP et celui de la cotisation de solidarité, de la CSG et de la CRDS relèvent de la CCMSA.

Ce circuit de recouvrement toujours situé hors du champ de compétence des Urssaf représentait, en 2021, plus de 8,3 milliards d'euros de cotisations collectées au profit des régimes agricoles 114 ( * ) .

Avant la DSN, la caisse calculait elle-même et facturait les cotisations à l'employeur . Depuis, la responsabilité déclarative incombe directement à l'employeur, ce qui constitue, d'après Sébastien Grippi, directeur Métier entreprises et recouvrement, une complexification, voire une régression sur le plan de la qualité de service .

Concrètement, au régime des salariés agricoles, le recouvrement est opéré à partir des données individuelles déclarées en DSN, sur la base desquelles la CCMSA reconstitue les données agrégées. Les données individuelles collectées sont soumises à 250 contrôles qualité , à la suite desquels les anomalies détectées font l'objet d'une interlocution avec l'employeur. Dès que les dispositions réglementaires requises auront été prises, la CCMSA pourra émettre des DSN de substitution en cas de non-correction des anomalies par le déclarant.

Les non-salariés agricoles, eux, lui adressent chaque année leur déclaration de revenus professionnels, qui permet à la caisse de calculer les cotisations dues au titre de l'exercice concerné et les appels provisionnels de l'année suivante. Notons que, comme c'est le cas depuis 2021 pour les travailleurs indépendants « classiques » 115 ( * ) , la LFSS pour 2021 a prévu l'unification des déclarations sociale et fiscale des non-salariés agricoles 116 ( * ) ; initialement prévue pour la campagne déclarative 2022, celle-ci a finalement été reportée à 2023 en raison des difficultés techniques rencontrées en 2021 lors de la mise en place de la déclaration unifiée des travailleurs indépendants 117 ( * ) .

La CCMSA est le seul organisme collecteur à disposer des mêmes prérogatives de puissance publique que les Urssaf en matière de contrôle sur pièces et sur place 118 ( * ) .

Du reste, les rapporteurs relèvent que, le recouvrement des cotisations Agirc-Arrco des salariés agricoles étant délégué à la CCMSA, les deux organismes rencontrent déjà les difficultés auxquelles sont désormais confrontées l'Agirc-Arrco et l'Urssaf CN.

En effet, l'ensemble des données individuelles de chaque assuré sont recalculées par les deux réseaux , ce qui génère une perte d'efficience considérable. Comme l'Urssaf CN, la CCMSA souhaiterait garder la main sur le contrôle de l'assiette et confier à l'Agirc-Arrco celui des taux dérogatoires applicables aux cotisations de retraite complémentaire, ce qui ne satisfait pas davantage l'Agirc-Arrco. Un pilote en cours de déploiement devrait permettre d'aboutir à un partage plus équilibré des responsabilités .

(2) La conservation par la CCMSA de son activité de recouvrement repose sur les bénéfices tirés d'un « guichet unique » en matière sociale

Au cours de leurs travaux, il a été indiqué aux rapporteurs que le transfert aux Urssaf du recouvrement des cotisations dues aux régimes agricoles ne présenterait aucune difficulté d'ordre technique .

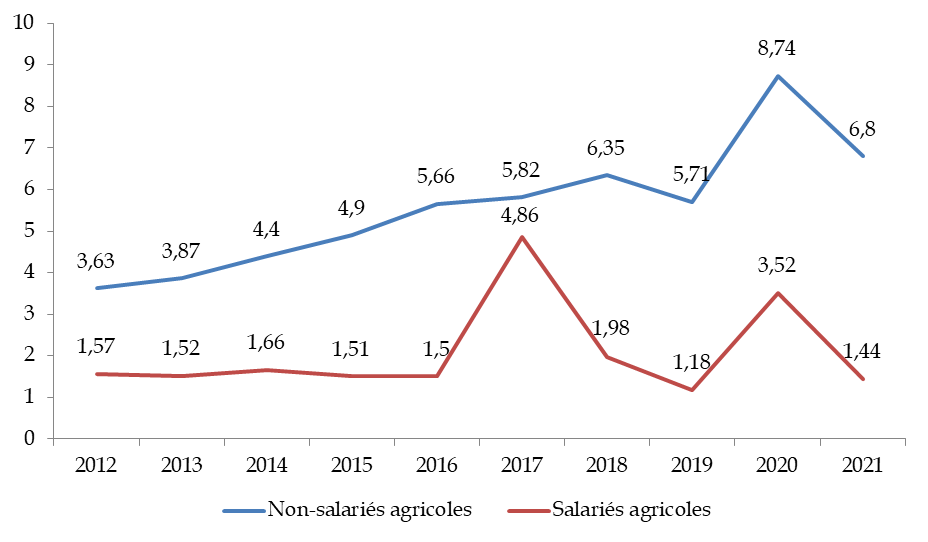

De plus, malgré les 580 ETP affectés par la CCMSA à son activité de recouvrement 119 ( * ) , les TRAR affichés s'avèrent plus élevés que ceux des Urssaf , notamment dans le cas des salariés agricoles (1,98 % en 2018 et 1,18 % en 2019).

Évolution des TRAR des régimes agricoles depuis 2012 (en %)

Source : CCMSA

Au-delà des considérations d'ordre politique, comment l'exclusion des régimes agricoles du champ de compétence des Urssaf peut-elle donc se justifier davantage que celle de l'Agirc-Arrco ?

En sus de la démarche de sécurisation des droits des assurés, la CCMSA fait valoir la simplification des démarches administratives permise par le guichet unique . De fait, « un déplacement au guichet MSA ou un appel sur nos plateformes téléphoniques permet de traiter à la fois une question sur les cotisations et une autre question sur une prestation ». En outre, en cas de constatation de non-recours, par exemple, un appel portant sur des questions liées aux cotisations peut conduire à évoquer le droit à certaines prestations .

D'autre part, la caisse estime que sa compétence en matière de recouvrement est la clé qui lui permet de détecter au plus tôt les exploitations présentant un risque de fragilité en cas de difficultés de paiement, de proposer aux assurés concernés des solutions adaptées 120 ( * ) et de déployer des aides dans le cadre de son action sanitaire et sociale, notamment.

Aussi Sébastien Grippi considère-t-il que « les conséquences [du transfert aux Urssaf du recouvrement des cotisations sociales du secteur agricole] ne pourraient être que négatives pour les ressortissants agricoles ».

Considérant les fragilités particulières du monde agricole, les rapporteurs partagent le point de vue de la direction de la CCMSA et seront attentifs à la préservation du guichet unique .

2. Le choix du pragmatisme et du paritarisme : une unification du recouvrement social « à la carte »

a) Malgré les garanties apportées par les Urssaf, l'inquiétude des caisses concernées par les transferts prévus doit être entendue

(1) De toute évidence, l'Urssaf CN a entendu les inquiétudes de l'Agirc-Arrco

La situation qui se présente aux rapporteurs à quelques semaines de l'arbitrage gouvernemental relatif à la date de mise en oeuvre du transfert du recouvrement des cotisations de retraite complémentaire aux Urssaf est particulièrement complexe.

En effet, dans un contexte de tensions croissantes à l'approche de la date de transfert actuellement prévue par la loi, l'Urssaf CN et l'Agirc-Arrco ne leur ont pas apporté des informations concordantes sur de nombreux sujets , tels le déroulement de la phase pilote, l'état des discussions en matière de partage des responsabilités dans le cadre du futur macro-processus de recouvrement ou encore les écarts de performance du recouvrement entre les deux réseaux.

Pour autant, après avoir visité les services des Urssaf et de l'Agirc-Arrco, rencontré des conseillers spécialisés de chaque organisme et, à l'Agirc-Arrco, assisté à des appels à des déclarants en vue de la rectification des anomalies détectées dans leurs DSN, les rapporteurs sont en mesure de dresser plusieurs constats.

D'abord, la qualité des travaux engagés par les Urssaf en vue d'une meilleure fiabilisation des données individuelles issues de la DSN est incontestable . La direction de l'Urssaf CN semble avoir pleinement pris conscience des enjeux associés et s'est engagée dans une démarche volontariste en la matière, en dépit de l'inadéquation du système d'information des Urssaf.

En outre, les échanges organisés avec des conseillères des Urssaf menant actuellement l'expérimentation de la nouvelle cinématique déclarative, qui repose sur un système de retours vers l'employeur, sur le modèle des pratiques de l'Agirc-Arrco, ont permis de constater que les Urssaf, davantage portées sur l'encaissement que sur l'interaction avec les déclarants, consacrent désormais leurs efforts au développement du dialogue et de la pédagogie , indispensables au renforcement du consentement aux prélèvements obligatoires.

(2) De légitimes réticences se font toujours sentir au sein des caisses concernées

Malgré les efforts déployés, les initiatives menées par les Urssaf n'en sont encore qu'à leurs balbutiements , leurs capacités de fiabilisation des données individuelles n'étant développées que depuis quelques années, tandis que le futur processus de déclaration et de recouvrement n'en est qu'au stade de l'expérimentation au sein de deux Urssaf régionales.

Les craintes de l'Agirc-Arrco, qui refuse de « lâcher la proie pour l'ombre » en abandonnant des capacités de fiabilisation ayant fait leurs preuves depuis 2017 pour se reposer sur un dispositif n'ayant même pas encore été généralisé par les Urssaf, sont donc parfaitement légitimes .

De plus, les appels à des déclarants auxquels ont assisté les rapporteurs au sein des locaux de l'Agirc-Arrco leur permettent de témoigner du haut niveau de qualité de l'accompagnement offert aux entreprises ou aux tiers-déclarants , dont le maintien par les Urssaf n'est pas assuré en raison de la prise en compte encore récente de cette dimension des métiers du recouvrement au sein de leurs services. Les rapporteurs notent d'ailleurs qu' aucun des déclarants contactés sous leurs yeux n'a indiqué que les anomalies qui lui étaient ainsi signalées ne l'avaient également été par les Urssaf .

Enfin, le maintien de la fiabilisation des données relatives à la retraite complémentaire par l'Agirc-Arrco ne s'inscrit pas pour l'heure dans un cadre satisfaisant, dans la mesure où la répartition des responsabilités en matière de contrôle et d'interlocution n'est pas encore clarifiée et, en tout cas, ne fait pas consensus.

Dans le cas de la CDC et de la Cavimac, la plus-value attendue du transfert de recouvrement s'avère marginale au regard du coût d'adaptation pour les cotisants et du risque de perte de qualité de l'interlocution.

b) Un moratoire sur l'unification du recouvrement social doit être décrété pour les transferts les moins consensuels

(1) Les conditions du bon déroulement de la réforme ne sont pas réunies

Dans un tel contexte, la question du bien-fondé des dates de transfert initialement fixées par la loi doit être posée a minima . Au regard de la situation à ce jour et des éléments à disposition, mais aussi de la nécessité d'opérer un arbitrage dès juillet 2022, Jean-Pierre Viola indique en effet que, pour l'Agirc-Arrco, « l'échéance du 1 er janvier 2023 n'est pas tenable ».

Les rapporteurs souscrivent à ce constat , qui découle de l'ampleur de la réforme à mettre en oeuvre, de la profondeur des divergences restant à régler et du manque de recul sur les capacités de fiabilisation des données individuelles des Urssaf.

Techniquement parlant, malgré le report d'un an des transferts programmés, les délais initialement prévus par la loi étaient d'évidence trop courts . L'association SDDS a ainsi rappelé qu'outre la complexité des modalités techniques du transfert, les éditeurs de logiciels de paie devaient faire face à plusieurs autres projets sociaux à même échéance , notamment :

- l'intégration du temps partiel thérapeutique en DSN ;

- la mise en place du bonus/malus sur les contributions d'assurance chômage dans sept secteurs d'activité au 1 er septembre 2022 ;

- la réforme du calcul des indemnités journalières de sécurité sociale au 1 er octobre 2022 ;

- et la refonte de la présentation du bulletin de paie, qui entraînera des évolutions de la DSN, au 1 er janvier 2023.

Plus largement, la pertinence des transferts en cause est elle-même contestée. Interrogé à ce sujet, l'IPS a indiqué aux rapporteurs que le transfert du recouvrement des cotisations Agirc-Arrco ne lui « paraît pas souhaitable dans son principe même ».

La position de l'Agirc-Arrco, quant à elle, a progressivement évolué d'une volonté de temporisation à une opposition frontale à la réforme . Didier Weckner et Brigitte Pisa ont ainsi clairement demandé l'annulation du transfert, jugé « inutile, inefficace et dangereux pour les salariés ».

Concernant la CDC et la Cavimac, force est de constater que l'enthousiasme des caisses n'est pas particulièrement débordant. Cette situation ne contribue pas à rassurer les rapporteurs, qui croient fermement au lien entre la réussite d'une réforme et la participation volontaire de l'ensemble des acteurs concernés . Ils rappellent à ce propos que les conditions dans lesquelles s'est déroulé le transfert de l'activité de recouvrement de l'Agessa et de la MDA, caractérisées par un fort déficit de coopération avec l'Urssaf Limousin, n'ont pas donné satisfaction aux gestionnaires du régime des artistes-auteurs.

(2) La considération due au paritarisme doit conduire à faire prévaloir l'opinion des partenaires sociaux

Compte tenu des bienfaits attendus de la réforme par la Cipav et de la bonne volonté affichée par la CRPCEN, aucune objection ne saurait être formulée à la mise en oeuvre effective du transfert de leur activité de recouvrement aux Urssaf au 1 er janvier 2023 .

Proposition n° 3 : Poursuivre le transfert aux Urssaf de l'activité de recouvrement de la Cipav et de la CRPCEN.

Toutefois, attachés au respect du paritarisme, les rapporteurs considèrent qu'il serait inopportun de contraindre les partenaires sociaux à un transfert qui les inquiète légitimement et dont l'intérêt potentiel demeure relativement limité dès lors que les déclarations sociales ont été unifiées dans la DSN.

Par conséquent, il serait souhaitable de surseoir au transfert aux Urssaf de l'activité de recouvrement de l'Agirc-Arrco, de la CDC et de la Cavimac . Celui-ci permettrait, d'une part, aux Urssaf de développer leurs capacités de fiabilisation des données individuelles de façon à convaincre de leur robustesse et, d'autre part, de mener une réflexion partagée et apaisée autour de l'intérêt réel et des conséquences exactes d'une telle mesure pour les caisses concernées, pour les finances publiques et, surtout, pour les assurés.

Il est donc demandé au Gouvernement d'user de la prérogative de report par décret qui lui est accordée par l'article 18 de la LFSS pour 2020 pour repousser la mise en oeuvre de ces transferts à 2024 .

L'année supplémentaire de travaux et de négociations ainsi accordée permettrait à la Cour des comptes de se prononcer avec un recul suffisant sur la qualité des dispositifs de fiabilisation des données individuelles mis en oeuvre par les Urssaf. Le Parlement sera alors pleinement en mesure d'arbitrer en toute connaissance de cause.

Dans le cas où le Gouvernement maintiendrait l'échéance de 2023, il incomberait au législateur de modifier directement les dispositions en cause de l'article 18 de la LFSS pour 2020 lors de l'examen du PLFSS pour 2023 de façon à assurer lui-même le report de leur application.

Proposition n° 4 : Surseoir au transfert aux Urssaf de l'activité de recouvrement de l'Agirc-Arrco, de la Caisse des dépôts et consignations et de la Cavimac tant qu'un niveau suffisant de fiabilisation des données individuelles n'est pas garanti.

3. Unification du recouvrement social ou non, la fiabilisation des données individuelles par les Urssaf demeure un impératif absolu

a) Efficacité du recouvrement ou sécurisation des droits des assurés ?

(1) Malgré le quasi-consensus observé en faveur de la maille nominative, les Urssaf refusent de renoncer à la maille agrégée

En marge des débats passionnés autour des transferts programmés, l'ensemble des acteurs du recouvrement social tendent à s'accorder sur un point ainsi résumé par Alexandre Gardette : « La maille nominative est l'avenir du recouvrement social ».

Or, malgré le développement de capacités de fiabilisation des données individuelles auquel elle travaille depuis plusieurs années, l'Urssaf CN reste viscéralement attachée à la maille agrégée. Ce tropisme peut étonner dès lors que les données agrégées peuvent être reconstituées par les organismes eux-mêmes à partir des données individuelles, à condition que celles-ci soient parfaitement fiabilisées.

En outre, le souci de simplification des obligations déclaratives qui a présidé à la création de la DSN devrait conduire, comme l'a fait l'Agirc-Arrco à partir de 2017, à cesser de solliciter les données agrégées auprès des entreprises.

Pourtant, selon Yann-Gaël Amghar, « le maintien de la maille de déclaration agrégée semble aujourd'hui important pour garantir la qualité des données déclarées : en effet, les données agrégées permettent de détecter des anomalies sur les données individuelles qui ne seraient pas repérables sans cela ».

Une erreur affectant les données individuelles peut néanmoins fausser également les données agrégées, cette anomalie passant alors inaperçue dans le cadre d'un simple contrôle de cohérence ; dans un tel cas, seul le recalcul des données individuelles auquel procède l'Agirc-Arrco semble à même d'assurer la détection de l'ensemble des anomalies déclaratives et la régularisation de la situation du déclarant.

(2) Des considérations d'ordre budgétaire à l'appui de la maille agrégée ?

Quel autre motif peut-il donc contribuer à expliquer la persistance du recouvrement à la maille agrégée ? D'après les organismes entendus par les rapporteurs, bien qu'aucun élément ne permette de l'affirmer en l'état actuel des choses, il n'est pas inenvisageable que l'abandon de cette maille au profit de la seule maille nominative ne conduise à la constatation d'un trop-perçu et à une diminution équivalente du produit du recouvrement social.

Si la donnée agrégée n'existait pas, il ne faudrait pas l'inventer ; ce constat est désormais établi. Toutefois, compte tenu de l'ampleur du déficit public, un changement brutal de modèle déclaratif pourrait s'avérer porteur de lourdes conséquences pour les finances publiques.

Il importe évidemment de s'orienter progressivement vers un système de recouvrement fondé exclusivement sur la maille nominative, mieux à même de garantir l'exactitude des données déclarées et de solidifier le lien entre cotisations et droits. Toutefois, il convient d'envisager une transition extrêmement progressive de façon à en lisser les effets.

Cette période transitoire devrait être mise à profit par les Urssaf pour poursuivre le développement de dispositifs efficaces de fiabilisation des données individuelles et pour assurer, sur cette base, celle des données agrégées.

En effet, le constat par l'Urssaf CN d'un nombre supérieur d'anomalies dans le champ des données individuelles par rapport à celui des données agrégées ne semble pas intrinsèquement lié à la nature de chaque type de données, mais peut s'expliquer par la faiblesse des moyens consacrés pour l'heure à la fiabilisation des données individuelles .

b) Données individuelles et droits à prestations : un risque social majeur

(1) La DSN est désormais utilisée dans le cadre de l'ouverture des droits à plusieurs prestations sociales

Quel que soit le choix du législateur au sujet du transfert de l'activité de recouvrement des caisses s'y opposant actuellement, l'effort de fiabilisation des données individuelles attendu de la part des Urssaf s'impose d'autant plus que les données issues de la DSN sont d'ores et déjà utilisées pour le calcul de l'impôt sur le revenu et pour l'ouverture de certains droits à prestations et sont appelées à l'être encore davantage à l'avenir, au-delà de la question des seuls droits à retraite complémentaire.

Ainsi, dans le cadre du dispositif des ressources mensuelles (DRM) institué par la LFSS pour 2019 121 ( * ) , les CAF interrogent désormais une base de données alimentée par les flux DSN et passage des données autres (PASRAU) 122 ( * ) afin de calculer le montant des droits auxquels les demandeurs peuvent prétendre .

Or, depuis 2021, les aides personnalisées au logement (APL) sont recalculées chaque trimestre sur la base des revenus des douze derniers mois glissants. Il en va de même, par exemple, pour la prime d'activité. Par conséquent, une erreur non corrigée en DSN pourrait entraîner un arrêt injustifié du versement d'une prestation ou, au contraire, un versement indu , avant régularisation ultérieure, ce qui n'est évidemment pas neutre pour les bénéficiaires les plus précaires.

D'après Valérie Marty, coordinatrice des projets de modernisation des prestations à la CNAF, les travaux menés par la CNAF et le GIP MDS auraient permis de constater un taux d'erreur d'environ 2 % dans le flux DSN , ce qui, ramené à l'échelle du nombre d'allocataires, s'avère tout sauf négligeable.

Qui plus est, le parcours de signalement de ces erreurs par les assurés est particulièrement complexe . Celui-ci est en effet renvoyé vers le portail national des droits sociaux (PNDS) pour demander la vérification des données concernées. La rectification des données à la source requiert alors au moins trois mois et souvent davantage encore. Les CAF ont donc mis en place une procédure d'urgence manuelle permettant de prendre en compte les erreurs dès leur signalement par l'assuré, sans attendre la correction de la DSN.

Les effets du nouveau mode de calcul des APL devraient se faire sentir plus fortement en matière de prestations sociales que d'imposition, le prélèvement à la source de l'impôt sur le revenu, effectué à partir de la DSN, reposant sur une base annuelle plus stable que la base trimestrielle des prestations en question.

D'autre part, la montée en puissance du répertoire de gestion des carrières uniques (RGCU) requiert elle aussi de solides garanties en matière de fiabilisation , dans la mesure où les données assurant son alimentation seront utilisées pour procéder au calcul des droits à retraite.

Compte tenu de la durée des carrières, Franck von Lennep considère toutefois que, si la fiabilisation du DRM revêt un caractère d'urgence tout particulier, celle des données du RGCU n'est impérative que pour les départs en retraite de l'année considérée et peut donc être réalisée sur une base annuelle .

Le répertoire de gestion des carrières uniques

Depuis 2010, la loi prévoit le déploiement d'un répertoire commun aux régimes de retraite de base, le RGCU, qui doit rassembler à terme les données de carrière de l'ensemble des assurés 123 ( * ) . En 2014, le législateur y a intégré les régimes complémentaires 124 ( * ) .

Il est prévu à cet effet que les régimes de retraite de base et complémentaires légalement obligatoires et les services de l'État chargés de la liquidation des pensions adressent de manière régulière à la CNAV l'ensemble des informations concernant la carrière de leurs assurés 125 ( * ) .

La création du traitement de données nécessaires à la mise en oeuvre du RGCU n'a été autorisée qu'en 2018 126 ( * ) . Depuis lors, les bases de données de la CRPCEN, de la CNAV, de la Cavimac, de l'Agirc-Arrco et de la SSI ont migré vers le RGCU.

Une fois pleinement opérationnel, le RGCU donnera accès à tous les régimes aux données relatives à la totalité de la carrière de chaque assuré. Ce dispositif permettra de réduire les délais de reconstitution des carrières pour le calcul des droits à pension, de fiabiliser les carrières au fil de l'eau, de simplifier les échanges inter-régimes et d' améliorer le droit à l'information des assurés sur leurs droits à pension.

(2) L'ensemble des maillons de la chaîne déclarative doivent s'engager dans une démarche de fiabilisation des DSN, quel que soit l'avenir du projet d'unification du recouvrement social

La DSS semble avoir pleinement pris conscience des enjeux associés à ce type d'utilisation de la DSN . Franck von Lennep a ainsi indiqué aux rapporteurs avoir demandé au directeur de la CNAV de mener des actions de fiabilisation du DRM.

Valérie Marty relève qu'une cellule partenariale visant à assurer une détection plus rapide et un meilleur suivi des erreurs contenues dans les flux DSN et PASRAU a ainsi été constituée avec l'ensemble des acteurs du processus déclaratif et s'est réunie pour la première fois en mai.

Par ailleurs, la CNAF s'est rapprochée de l'Agirc-Arrco, qui étudie actuellement une offre de service pour fiabiliser, au profit des CAF, le flux DSN alimentant la DRM .

Les progrès attendus en la matière devront intervenir au plus vite et constituent un préalable indispensable à la mise en oeuvre du projet de versement des prestations sociales à la source porté par Emmanuel Macron au cours de la campagne présidentielle de 2022.

Proposition n° 5 : Mener à bien la fiabilisation des données individuelles de la DSN afin de sécuriser le paiement à bon droit des cotisations et prestations sociales.

Il ne s'agit pas d'affirmer ici que la DSN ne serait pas fiable. Comme l'a rappelé Morgan Delaye, les déclarations antérieures n'étaient pas construites de façon logique par rapport au processus de paie des entreprises, ce qui rendait souvent impossible aux Urssaf d'en assurer le contrôle hors contrôle sur pièces et sur place.

Dans ce sens comme dans bien d'autres, la DSN constitue donc une innovation particulièrement bénéfique. Si les préoccupations en matière de fiabilisation se font sentir si fortement aujourd'hui, c'est que le degré d'exigence a augmenté avec l'amélioration de la qualité des déclarations sociales .

En outre, considérant que certaines catégories de travailleurs, comme les travailleurs indépendants, n'entrent pas dans le champ de la DSN, au même titre que plusieurs catégories de revenus, notamment les pensions alimentaires, un renforcement des interactions entre l'Urssaf CN et la CNAF, que cette dernière appelle de ses voeux, semble nécessaire pour pallier les limites du DRM.

Rappelons enfin que l'effort de fiabilisation mené par les organismes de sécurité sociale doit être partagé avec les quelques 240 éditeurs de logiciels de paie, dans la mesure où les données sociales sont désormais directement issues de la paie. Des démarches ont été entreprises en la matière : l'Urssaf CN, par exemple, mène des campagnes auprès des éditeurs afin de leur signaler les anomalies les plus fréquentes.

Néanmoins, la plupart des éditeurs proposeraient aux entreprises plusieurs versions de leurs logiciels, dont des versions « premium », et donc plus onéreuses, incluant des contrôles embarqués. Une telle situation met en balance la fiabilité des données transmises aux organismes sociaux avec des considérations financières , ce qui ne paraît pas acceptable aux rapporteurs.

Aussi jugent-ils indispensable l'instauration d'une labellisation publique de ces logiciels , de façon à assurer le respect de standards techniques permettant de garantir un niveau minimal de fiabilité dès l'émission de la DSN.

Proposition n° 6 : Labelliser les logiciels de paie afin d'assurer la fiabilité des données sociales dès leur émission.

* 113 Caisse autonome de retraite et de prévoyance des infirmiers, masseurs-kinésithérapeutes, pédicures-podologues, orthophonistes et orthoptistes.

* 114 Dont 5,8 milliards d'euros au titre du régime des salariés agricoles et 2,5 milliards d'euros au titre du régime des non-salariés agricoles.

* 115 Loi n° 2019-1446 du 24 décembre 2019 de financement de la sécurité sociale pour 2020, article 19 ; décret n° 2021-686 du 28 mai 2021 relatif à l'unification des déclarations sociales et fiscales des travailleurs indépendants.

* 116 Loi n° 2020-1576 du 14 décembre 2020 de financement de la sécurité sociale pour 2021, article 25.

* 117 Loi n° 2021-1754 du 23 décembre 2021 de financement de la sécurité sociale pour 2022, article 19.

* 118 Article L. 724-7 du code rural et de la pêche maritime.

* 119 Les frais de gestion représentent « seulement » 0,52 % du produit du recouvrement.

* 120 Plan de paiement de cotisations, prise en charge de cotisations, annulation de majoration, option d'assiette N-1, etc .

* 121 Loi n° 2018-1203 du 22 décembre 2018 de financement de la sécurité sociale pour 2019, article 78.

* 122 Le flux PASRAU intègre notamment les revenus de remplacement déclarés par les organismes sociaux.

* 123 Loi n° 2010-1330 du 9 novembre 2010 portant réforme des retraites, article 9.

* 124 Loi n° 2014-40 du 20 janvier 2014 garantissant l'avenir et la justice du système de retraites, article 41.

* 125 Article L. 161-17-1-2 du code de la sécurité sociale.

* 126 Décret n° 2018-154 du 1 er mars 2018 relatif au répertoire de gestion des carrières unique.