REPRENDRE POUR MIEUX ENTREPRENDRE DANS LES TERRITOIRES

Le 23 février 2017, la Délégation aux entreprises (DAE) du Sénat adoptait un rapport d'information consacré à la transmission d'entreprise : « Moderniser la transmission d'entreprise en France : une urgence pour l'emploi dans nos territoires ».

Ce rapport, issu des travaux de MM. Claude Nougein et Michel Vaspart, proposait 27 recommandations devant permettre de lutter contre les difficultés de transmission des entreprises . Relayées sur le terrain par les dirigeants d'entreprise et les chambres consulaires, ces difficultés sont perçues à la fois comme un drame personnel pour les chefs d'entreprise en âge de partir à la retraite et souhaitant trouver un repreneur, mais aussi comme un enjeu pour les territoires où ces entreprises conditionnent leur vitalité économique et le maintien de l'emploi . Le défi n'est pas que local, puisqu'il inclut le maintien d'un savoir-faire contribuant à notre compétitivité.

La disparition de certaines entreprises, faute de repreneur ou en raison d'une délocalisation après rachat par un investisseur étranger, peut en outre s'avérer préjudiciable à notre souveraineté économique . La crise sanitaire et les difficultés d'approvisionnement ont mis en évidence la problématique de dépendance économique car elles ont permis de prendre davantage conscience des conséquences de l'arrêt de certaines productions sur notre territoire. Aussi le contexte économique actuel oblige à appréhender la question de la transmission d'entreprise sous un angle nouveau .

C'est avec ce nouveau regard, et en constatant que le sujet de la transmission émerge quasi-systématiquement des échanges avec les chefs d'entreprise rencontrés sur le terrain lors de ses déplacements, que la Délégation aux entreprises, présidée par M. Serge Babary, a souhaité confier une mission de suivi de ce rapport à MM. Michel Canévet, Rémi Cardon et Olivier Rietmann .

Il s'agit de faire le bilan des avancées réalisées depuis 2017, dont une grande partie des améliorations législatives ont été directement inspirées des propositions de la Délégation. En effet, Claude Nougein et Michel Vaspart ont déposé en mars 2018 une proposition de loi (PPL) visant à moderniser la transmission d'entreprise, reprenant les conclusions de leur rapport tout en tenant compte des réformes intervenues depuis sa publication (comme le remplacement de l'impôt de solidarité sur la fortune (ISF) par l'impôt sur la fortune immobilière (IFI)). Elle fut adoptée en première lecture par le Sénat en séance publique le 7 juin 2018. De nombreuses mesures figurant dans ce texte ont été rapidement reprises par le Gouvernement et adoptées par le Parlement.

Cependant, malgré cette modernisation des dispositifs encadrant la transmission d'entreprise, force est de constater que la problématique demeure . Les acteurs de la transmission auditionnés n'ont malheureusement pas observé un « sursaut » sur le terrain pouvant compenser le vieillissement démographique des dirigeants d'entreprise.

Plus inquiétante encore est la position récente du Conseil d'analyse économique (CAE) , détaillée dans une note de décembre 2021 intitulée « Repenser l'héritage », qui remet en cause l'intérêt des transmissions familiales et le gain économique des dispositifs tels que le « Pacte Dutreil ». Le CAE suggère que la solution la plus appropriée serait « une très forte réduction voire la suppression des exemptions Dutreil au profit de mécanismes de facilités de paiement (...) ». Or, tant les transmissions familiales que le caractère essentiel du dispositif « Dutreil » ont été déjà largement démontrés dans le rapport de 2017 . Cette tentative de remise en cause n'est pas anodine et mérite que soit réaffirmée la nécessité de sécuriser le Pacte Dutreil pour les transmissions à venir, afin notamment que davantage de PME puissent se transformer en ETI et ainsi contribuer à la croissance économique de la France.

Les propositions présentées dans le présent rapport ont été adoptées par la Délégation aux entreprises lors de son examen le 6 octobre 2022. Elles se déclinent autour de deux axes figurant au coeur des missions de la Délégation aux entreprises : la sécurisation et la simplification . Ces 11 préconisations répondent en outre à 5 objectifs prioritaires :

- Stabiliser le droit en vigueur pour répondre à la principale demande des dirigeants d'entreprise ;

- Sanctuariser le « Pacte Dutreil », essentiel pour les transmissions familiales et pour le développement des ETI en France ;

- Simplifier les démarches et les dispositifs pour faciliter les transmissions et les reprises ;

- Sécuriser les transmissions en limitant les effets déstabilisants de la jurisprudence ou de certaines décisions administratives ;

- Inciter les dirigeants à anticiper leur transmission.

I. UNE SITUATION QUI NE S'EST MALHEUREUSEMENT PAS AMÉLIORÉE DEPUIS 2017 MALGRÉ UNE MODERNISATION LÉGISLATIVE DES DISPOSITIFS DE TRANSMISSION

A. EN 5 ANS, PAS DE PRISE DE CONSCIENCE RÉELLE...

1. Une baisse persistante des transmissions

Rappelons que la transmission d'entreprise concerne aussi bien la transmission intra-familiale que la cession à un tiers (salarié ou non).

À ce sujet, MM. Claude Nougein et Michel Vaspart avaient dressé un constat inquiétant pour la survie des entreprises dans nos territoires. À côté des 60 000 transmissions annuelles d'entreprise, 30 000 disparitions d'entreprise devaient être regrettées

Il est utile de rappeler que le premier obstacle à une meilleure prise en compte du défi de la transmission des entreprises, identifié par les rapporteurs de la Délégation, était précisément celui du défaut de statistiques fiables. L'Insee ayant cessé de comptabiliser les cessions depuis 2007, la prise en compte des cessions-transmissions n'est plus coordonnée et varie selon les critères retenus en fonction des études publiées sur le sujet. Malgré l'alerte donnée par le Sénat en 2017, l'État n'a pas jugé bon de remédier à ce problème.

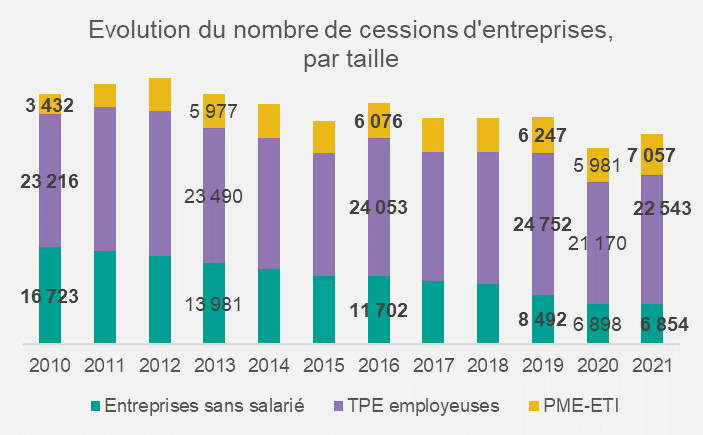

Les chiffres les plus fiables en matière de cessions-transmissions sont toujours, d'après l'avis des experts interrogés sur le sujet, ceux de BPCE L'Observatoire. Leurs dernières études montrent bien que le phénomène de ralentissement des cessions-transmissions d'entreprise s'est accentué :

• Les opérations de cession ont diminué de 19 % entre 2010 (45 815 cessions) et 2019 (37 111 cessions) , ce qui montre que l'idée selon laquelle le vieillissement des dirigeants conditionne le nombre de cessions est fausse.

• Le ralentissement s'est, sans surprise, confirmé entre 2019 et 2020 avec une nouvelle diminution de 16 % (31 300 cessions en 2020).

Pourtant l'enjeu n'a jamais été aussi important compte tenu de la démographie des dirigeants . En outre, le contexte de crise économique pousserait de nombreux chefs d'entreprise à vouloir « passer la main » plus rapidement que prévu.

D'un point de vue démographique, les chiffres sont assez alarmants. Comme le rappelle Alain Tourdjman, directeur des études économiques et de la prospective du groupe Banque Populaire-Caisse d'Épargne (BPCE) : « en 2005, 15 % des dirigeants de PME avaient plus de 60 ans, contre 25 % aujourd'hui ; 5,5 % des dirigeants avaient 66 ans et plus, contre plus de 11 % aujourd'hui ».

Dans sa contribution, ce dernier note que sur une longue période, le nombre de cessions n'a cessé de baisser ces dernières années, en particulier pour les entités sans salarié tandis qu'il est plus stable pour les TPE employeuses (de 1 à 9 salariés). Il est au mieux légèrement orienté à la hausse pour les PME mais sans commune mesure avec la « vague » de cessions attendues à la suite de la fin d'activité de la génération du baby-boom.

Source : Bodacc, calculs et estimations BPCE, Etudes & Prospective - réponse au questionnaire du Sénat - 29 juillet 2022

Pour M. Christian Geissmann, trésorier de la CCI Alsace-Métropole, représentant CCI France lors de la table ronde organisée le 27 janvier 2022 par la Délégation aux entreprises, « nous estimons que dans les 10 prochaines années, environ 700 000 entreprises se trouveront potentiellement en situation de cession. Le marché est énorme et représente de nombreux emplois. »

Pour le Mouvement des entreprises de taille intermédiaire (METI), une ETI sur deux va se transmettre dans les prochaines années .

La Direction générale des entreprises (DGE) du ministère de l'économie, des finances et de la souveraineté industrielle et numérique estime à environ 250 000 le nombre d'entreprises à reprendre au cours des dix prochaines années .

La CPME, dans sa contribution, note qu'en 2019, l'observatoire du réseau CRA (Cédants et repreneurs d'affaires) estimait le nombre d'entreprises à céder d'environ 68 000 par an, soit un marché de 680 000 entreprises sur 10 ans . En 2022 les estimations sont encore plus élevées puisque selon Bernard Fraioli, président du réseau CRA, « le marché est estimé à 80 000 entreprises , pour 1 million d'emplois environ. Entre 7 000 et 9 000 transmissions ont lieu chaque année. La transmission est d'une façon générale un « angle mort » : on parle énormément de créations, mais peu de transmissions . »

Cet angle mort est effectivement frappant lorsqu'on observe le soutien des pouvoirs publics aux créations d'entreprises.

Pour Alain Tourdjman, « notre pays est un peu trop centré sur l'idée de la création. Cela conduit à une fragmentation généralisée du tissu productif et va à l'encontre de la croissance interne des entreprises. Parallèlement, le nombre de repreneurs d'entreprises existantes et rentables s'avère insuffisant ».

Ce constat est partagé par tous les experts auditionnés qui regrettent que la reprise d'entreprise ne soit pas davantage soutenue en France, notamment dans un contexte de concurrence entre pays européens qui devrait bien au contraire résulter dans des efforts soutenus pour faire émerger davantage d'entreprises de taille intermédiaire.

Pour mémoire, en 2021 selon l'INSEE, le nombre de créations d'entreprises en France a atteint un nouveau record avec 995 900 créations , soit 17 % de plus qu'en 2020, année du précédent record malgré un fort recul des créations pendant le premier confinement en 2020. Le nombre de créations d'entreprises est ainsi supérieur de près de 80 % à son niveau moyen sur la période 2010 à 2017, avant l'expansion récente du nombre de créations d'entreprises. Cette croissance est portée par les créations de sociétés (+ 24 %) et celles d'entreprises individuelles sous le régime du micro-entrepreneur (+ 17 %).

2. Un manque d'anticipation toujours handicapant

Le président de l'association CRA témoignait lors de la table ronde organisée le 27 janvier 2022 par la Délégation : « un problème structurel que nous constatons est celui de l'absence d'anticipation de la part des cédants. Certaines entreprises sont cédées trop tardivement, ou ne sont pas cédées du tout, faute de préparation. Nous essayons de lutter contre ce manque d'anticipation. »

Le Medef précise, quant à lui, qu'il existe effectivement un paradoxe lorsqu'on observe l'âge des dirigeants d'une part et les cessions d'autre part. « Il peut être illustré par la formule «intention n'est pas cession». En effet, le croisement entre les données des cessions conclues, c'est-à-dire les cessions effectivement réalisées, et les données d'enquête auprès des dirigeants afin de recueillir leur aspiration à vendre, révèle que les intentions de cession sont naturellement plus fréquentes chez les dirigeants plus âgés, mais qu'elles ne sont que très partiellement transformées en cession. Il apparaît que moins de la moitié de ces intentions sont transformées en cession lorsque le dirigeant est âgé de plus de 60 ans, alors que cet écart est peu significatif dès lors que le dirigeant a moins de 55 ans . » Les causes sont multiples selon le Mouvement des entreprises de France : impréparation du dirigeant, gestion des affaires courantes trop énergivore, prix de réserve de la cession trop élevé pour les repreneurs potentiels, difficultés à trouver un repreneur de confiance, attrait limité de la part des repreneurs pour certains types d'activité ou de localisation de l'entreprise... La CPME rappelle également que seuls 17 % des dirigeants de TPE parviennent à céder leur entreprise après 65 ans.

Alain Tourdjman décrit plus précisément, au niveau macroéconomique, le risque inhérent aux difficultés de transmission et au vieillissement des dirigeants d'entreprise : « un dirigeant qui souhaite céder a tendance à se désendetter et à désinvestir. Si cette période dure un an ou deux, les conséquences pour l'entreprise ne sont pas trop graves.

Toutefois, compte tenu de la grande difficulté des dirigeants âgés à céder, cette période peut parfois durer jusqu'à 10 ans. Or pendant cette longue période où un chef d'entreprise n'investit pas et ne développe pas de nouveaux projets, l'entreprise perd de la valeur et devient de moins en moins vendable. La probabilité de la céder est donc amenée à diminuer . Dans la mesure où 25 % des dirigeants de PME ont plus de 60 ans, cette pratique se diffuse à une part de plus en plus importante du tissu de PME en France, ce qui a tendance à peser sur le taux d'investissement global des PME. » Le même constat est dressé par le Medef, qui évoque le danger lié à la généralisation de la réduction progressive du potentiel de croissance de l'entreprise .

3. Des disparités territoriales et sectorielles

a) Les territoires ne sont pas tous confrontés à la même urgence

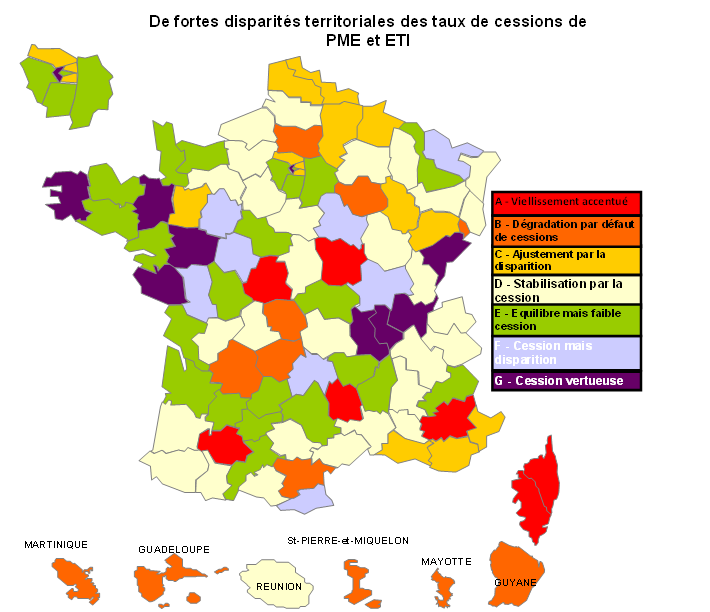

Les études du groupe BPCE de 2019 montrent que le phénomène du vieillissement des dirigeants d'entreprises est très sensible à l'échelle départementale . La part des dirigeants de plus de 65 ans est particulièrement élevée dans trois zones . Elle met d'abord clairement en évidence ce que certains géographes appellent la « diagonale du vide », une zone de faible densité et de recul démographique qui va des Ardennes et de la Meuse aux Pyrénées Orientales en passant par la Nièvre, la Creuse, et le Gers. Elle est également très marquée au Nord-Ouest, de l'ancienne région Picardie à l'Orne et dans le Sud-Est, de la Corse à la Lozère. À l'inverse, dans les écosystèmes de référence pour les entreprises moyennes et les ETI (Rhône-Alpes, le Grand-Ouest) et dans la plupart des zones d'influence des métropoles, ce phénomène est beaucoup moins marqué.

Toutefois, la distribution de cette seule variable d'âge occulte l'hétérogénéité des situations territoriales en matière de renouvellement du tissu d'entreprises en fin d'activité professionnelle. Un exercice de typologie prenant en compte, outre la structure par âge, le rythme du vieillissement ou la fréquence des cessions et des disparitions, notamment après 60 ans conduit BPCE à distinguer sept groupes de départements classés dans un ordre décroissant de fragilité .

Le Groupe A rassemble la Nièvre, l'Indre, le Gers, la Lozère, les Alpes de Haute-Provence, la Haute-Corse et la Corse du sud. Ce sont les sept départements dont la situation est la plus critique au regard de la part des dirigeants de plus de 65 ans qui, hormis pour la Corse du Sud, dépasse 12 % et s'accroît de façon préoccupante malgré des taux de cession et de transmission familiale déjà élevés.

Dans le deuxième groupe B, composé de neuf départements (ultramarins mais aussi Oise, Creuse, Aude, Dordogne...) le vieillissement est certes moins marqué mais s'accentue sous l'effet d'un taux de cession très faible . Pour endiguer la dégradation de ces zones qui se situent au seuil du groupe précédent, un redressement rapide et important de la reprise des PME en fin d'activité professionnelle est donc nécessaire, sauf à accepter une dévitalisation progressive du tissu productif local.

Le groupe C est un peu moins préoccupant en ce qui concerne l'âge mais ne le doit pas seulement à un taux de cession significatif. La forte propension à la disparition (judiciaire ou non) au-delà de 60 ans est une autre expression de la fragilité du tissu économique territorial . En d'autres termes, la cessation pure et simple sans revente y devient une modalité fréquente qui limite certes l'avancée en âge mais constitue aussi un échec irréversible. Le profil de ce groupe est moins rural puisqu'il englobe, outre l'essentiel de la région Hauts-de-France, le littoral méditerranéen des Alpes-Maritimes aux Bouches-du-Rhône et certains des départements les moins riches d'Ile-de-France.

Au total, à travers ces trois groupes, une trentaine de départements, comptant pour 27 % des PME et ETI françaises dont le dirigeant a plus de 65 ans, présente, à des degrés divers, des indicateurs très préoccupants quant au renouvellement de leur tissu de PME . Pour autant, cet ensemble n'est pas homogène puisqu'il agrège certes des départements ruraux en recul démographique et économique mais aussi des départements relevant de la zone d'influence de grandes métropoles.

Avec un effectif important et une part de dirigeants âgés légèrement supérieure à la moyenne, le groupe D est représentatif de la situation nationale. L'absence d'aggravation du vieillissement s'y explique par des taux de cession et de transmission familiale souvent élevés. Compte tenu de la projection nationale de la structure par âge à l'horizon 2022, ils devront être maintenus, voire accrus pour éviter une dégradation marquée, voire une dérive vers les groupes précédents, notamment dans l'Eure, les Vosges, le Vaucluse ou le Gard.

Le groupe E comprend 23 départements, principalement associés à des grandes aires urbaines et/ou situés dans l'Ouest du pays et en Ile-de-France. Hormis Paris, les Hautes-Alpes ou l'Allier, la proportion de chefs d'entreprises au-delà de 65 ans est nettement inférieure à la moyenne nationale et progresse peu. Un équilibre démographique semble être atteint, même si le taux de cession après 60 ans est relativement faible. En Île-de-France et dans les zones d'influence des métropoles régionales, la création de PME et la transformation des TPE en PME sont les principaux facteurs stabilisant, « par le bas », la structure par âge . Le tissu productif est sans doute plus jeune dans les autres départements.

Les deux derniers groupes s'inscrivent de façon plus explicite dans un cercle vertueux de cession élevée en fin d'activité professionnelle. Le groupe F est associé à des aires urbaines de densité moyenne (Yonne, Deux-Sèvres, Sarthe, Indre-et-Loire, Cantal, Saône-et-Loire, Moselle). À côté de transferts à titre onéreux et de transmissions familiales très fréquents, le recours à la disparition judiciaire ou à la fermeture par défaut comme facteur de régulation y est aussi supérieur à la moyenne. En revanche, l'option de la cessation ne semble pas nécessaire pour éviter le vieillissement du groupe G, davantage représenté dans des écosystèmes régionaux traditionnellement favorables aux PME (Rhône-Alpes, le Grand-Ouest ou l'Ile-de-France). En l'occurrence, le Doubs, l'Ain, le Rhône et la Loire, le Finistère, l'Ille-et-Vilaine, le Maine-et-Loire et la Vendée, les Hauts-de-Seine assurent un renouvellement optimal de leur tissu de PME et ETI en fin d'activité professionnelle.

b) La dimension sectorielle doit également être prise en compte

Le Medef a mis en évidence, dans sa contribution, cette composante essentielle. Il rappelle ainsi ce qu'avait montré l'étude de BPCE pour Bpifrance en 2019, indiquant que le taux de cession de PME (hors TPE) et d'ETI est très supérieur à la moyenne française (2,7 %) dans les activités immobilières (7,8 %), en information et communication (3,7 %), ainsi que dans le commerce, l'enseignement et la santé, et les services aux entreprises (3,0 %).

À l'inverse, le marché des cessions est structurellement moins dynamique dans la construction (1,7 %, à l'exception notable du génie civil), dans les transports et entreposage (1,9 %), les services aux particuliers (1,9 %) et l'hébergement et restauration (2,3 %).

Le taux de cession de l'industrie est en ligne avec la moyenne nationale, mais les disparités au sein de ce secteur sont importantes : la chimie, l'agroalimentaire, les biens d'équipement, le papier, le carton et la métallurgie ont des taux de cession plus élevés, contrairement à l'industrie automobile, la fabrication de plastiques et de produits métalliques, le travail du bois et surtout l'habillement.

Bien que déjà à un niveau supérieur à la moyenne, le taux de cession dans les secteurs de l'information et communication, des activités immobilières, des services aux entreprises et de l'enseignement et la santé est sur une tendance haussière au cours de la décennie. En revanche, la part des PME et des ETI cédées dans les services aux particuliers et, dans une moindre mesure, dans les transports et entreposage recule tendanciellement . Le taux de cession est globalement constant depuis dix ans dans les autres secteurs (industrie, construction, commerce et hébergement et restauration).

Le cas des exploitations agricoles , abordé dans le rapport 3 ( * ) de la Délégation en 2017, est également à prendre en compte.

Ces informations sont particulièrement utiles au regard des besoins déjà identifiés en France. Ainsi, n'est-il pas inquiétant de constater une baisse tendancielle des cessions dans le secteur des services aux particuliers alors que ce dernier est appelé à se développer et que l'on rencontre déjà des pénuries de recrutement ?

Par ailleurs, ne faudrait-il pas suivre de façon précise les taux de cessions dans des secteurs pour lesquels la France peut faire la différence en termes de compétitivité pour redresser sa balance commerciale ou bien ceux pour lesquels des questions d'indépendance économique ont été soulevées ?

4. Un risque de prédation croissant pour nos PME et ETI

L'affaiblissement du tissu économique de la France était, en 2017, davantage perçu sous l'angle de la disparition pure et simple des entreprises. Faute de repreneurs, certaines cessaient leur activité et avec elles disparaissaient les compétences, les emplois, le savoir-faire. En 2022 une nouvelle dimension a surgi de façon aigüe dans le débat : le risque de prédation. Si la menace de la disparition des entreprises est toujours bien présente, s'y ajoute celle du rachat par des capitaux étrangers avec, à terme, des délocalisations et la perte sèche de nos technologies, de notre savoir-faire au profit de nos concurrents étrangers.

Certes, il ne s'agit pas de diaboliser tout investisseur venu d'un autre pays. Plusieurs témoignages ont salué les investissements étrangers et ont appelé à développer le private equity pour soutenir des entreprises françaises, notamment familiales, ayant besoin de financer leur développement . Cependant les remontées du terrain entrepreneurial laissent apparaître de nombreux cas de prédation pure et simple, dans lesquels in fine les entreprises disparaissent de nos territoires après que des capitaux étrangers soient venus « sauver » de belles entreprises fragilisées financièrement.

Le risque de prédation, lié à la fragilisation financière des entreprises françaises, s'est évidemment accru avec la crise sanitaire au cours de laquelle, comme l'avait rappelé le METI lors d'une table ronde organisée au Sénat : « S'agissant de la prédation, je peux vous donner quelques chiffres relatifs aux ETI. En 2021, on a enregistré 25 % d'augmentation de ventes d'ETI par rapport à 2020 ; un tiers d'entre elles ont été approchées. Nous observons que des entreprises, notamment étrangères, approchent des entreprises françaises, car elles sont intéressées par leur savoir-faire. Toutefois, elles ne sont pas nécessairement intéressées par leur site, qu'elles rationalisent par la suite . ».

Certains rachats ont fait réagir, comme par exemple celui de l'entreprise familiale Atalian (services de propreté) par le fonds américain CD&R (Clayton, Dubilier & Rice). On peut également citer l'entreprise familiale Demeyère, fabricant de meubles né dans le département du Nord, racheté par un groupe marocain, Safari.

Dans un contexte de crise où la question de la dépendance économique a été soulevée parallèlement à celle de la souveraineté, on peut s'interroger sur la capacité de la France à protéger les PME et ETI ayant un rôle stratégique.

Certes la France dispose d'une politique publique de sécurité économique , qui s'appuie sur la réorganisation interministérielle découlant du décret du 20 mars 2019. Son article premier indique en effet que « La politique de sécurité économique vise à assurer la défense et la promotion des intérêts économiques, industriels et scientifiques de la Nation, constitués notamment des actifs matériels et immatériels stratégiques pour l'économie française. Elle inclut la défense de la souveraineté numérique . »

Le service de l'information stratégique et de la sécurité économiques (SISSE) 4 ( * ) de la direction générale des entreprises est chargé d'animer, sous l'autorité du Commissaire à l'information stratégique et à la sécurité économiques (également Directeur général des entreprises) la politique de sécurité économique française. Dans ce cadre, le SISSE a renforcé sa mission de détection des alertes de sécurité économique et de proposition de solutions de remédiation. Concrètement, le SISSE a détecté près de 500 alertes de sécurité économique en 2021, dont l'écrasante majorité (plus des 2/3) est effectivement liée à des tentatives de captations de savoir-faire et de transferts technologiques .

Pour la Direction générale des entreprises (DGE), « lorsque la menace est constituée par un projet de rachat par un acteur étranger, le cadre juridique du contrôle des investissements étrangers (IEF) 5 ( * ) est une réponse adaptée . » La réglementation a été modernisée par la loi PACTE et le décret du 31 décembre 2019. Elle soumet en effet tout prise de participation extra-européenne au-delà de 25 % des droits de vote - seuil abaissé temporairement à 10% pour les sociétés cotées pendant la crise - (ou toute prise de contrôle pour les investisseurs européens) « dans les entreprises des secteurs jugés stratégiques pour la Nation » à autorisation du ministre chargé de l'économie.

Ainsi, 328 dossiers ont été déposés en 2021 dans le cadre de la procédure IEF , année record puisque le nombre de dossiers a augmenté de 31,2 % par rapport à 2020. 124 opérations ont été analysées comme relevant du champ d'application de la réglementation. 57 autorisations simples (sans condition) ont été accordées et 67 autorisations ont été accompagnées de conditions. L'investisseur peut ainsi se voir imposer des conditions comme le maintien de la propriété intellectuelle des brevets, de la production et des capacités de recherche et de développement sur le sol national. L'effet dissuasif est important pour « les investisseurs à l'honorabilité incertaine », comme le précise la DGE.

La sécurité économique apparaît ainsi comme bien organisée, mais elle semble viser les sociétés les plus grandes, laissant passer les PME « sous le radar » . D'ailleurs c'est la position de la commission des affaires économiques du Sénat, présentée dans un rapport du 6 juillet 2022 intitulé « Cinq plans pour reconstruire la souveraineté économique » : « les rapporteurs s'étonnent que le choix ait été fait de circonscrire cet abaissement du seuil aux seules sociétés françaises cotées, excluant de fait les PME . En effet, tous les secteurs d'activité stratégiques comportent un grand nombre d'entreprises sensibles, notamment les sous-traitants des grands groupes, qui ne sont pourtant pas cotées. La DG Trésor a indiqué aux rapporteurs que cette restriction résultait de la plus grande dispersion du capital des sociétés cotées par rapport à celui des PME non cotées, exposant davantage les premières que les secondes à un risque d'opération inamicale (avec 10 % des voix, un actionnaire pourrait exercer une influence significative). Pour autant, compte tenu de l'impact de la crise sur la situation financière de toutes les entreprises, et des enjeux de souveraineté qui s'attacheraient à une prise de contrôle étrangère potentiellement inamicale au sein d'un sous-traitant stratégique, les rapporteurs considèrent essentiel de protéger les sociétés non cotées de la même façon que les sociétés cotées . »

Les PME sont essentielles car elles garantissent bien souvent l'indépendance en matière de sous-traitance, mais également car elles constituent les futures ETI stratégiques. Faciliter la transmission de ces entreprises constitue donc à la fois un rempart contre la prédation, dont le risque est plus menaçant en période de crise, et une arme pour défendre la souveraineté économique de la France.

* 3 Cf page 99.

* 4 https://sisse.entreprises.gouv.fr/fr/qui-sommes-nous

* 5 Fixé par la loi du 22 mai 2019 relative à la croissance et à la transformation des entreprises (loi « PACTE ») et le décret du 31 décembre 2019 relatif aux investissements étrangers en France.