Rapport d'information n° 214 (2022-2023) de Mme Florence BLATRIX CONTAT , MM. Jean HINGRAY et Vincent SEGOUIN , fait au nom de la délégation aux entreprises, déposé le 15 décembre 2022

Disponible au format PDF (1,6 Moctet)

Synthèse du rapport (1,2 Moctet)

-

LISTE DES PRINCIPALES RECOMMANDATIONS

-

I. LE DÉFICIT ABYSSAL DE LA BALANCE

COMMERCIALE, FRUIT D'UNE DÉGRADATION CONTINUE DEPUIS 20 ANS

-

II. LE DÉFI DU COMMERCE EXTÉRIEUR,

À LA CROISÉE DE DIFFÉRENTES POLITIQUES PUBLIQUES

-

A. LA « STRATÉGIE DE

ROUBAIX », UNE NOUVELLE ORIENTATION BIENVENUE...

-

B. ...QUI NE SUFFIT PAS À COMPENSER LA

DÉFAILLANCE D'UNE STRATÉGIE PUBLIQUE GLOBALE

-

A. LA « STRATÉGIE DE

ROUBAIX », UNE NOUVELLE ORIENTATION BIENVENUE...

-

I. LE DÉFICIT ABYSSAL DE LA BALANCE

COMMERCIALE, FRUIT D'UNE DÉGRADATION CONTINUE DEPUIS 20 ANS

N° 214

SÉNAT

SESSION ORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 15 décembre 2022

RAPPORT D'INFORMATION

FAIT

au nom de la délégation aux entreprises (1) relatif aux difficultés rencontrées par les PME et ETI françaises en matière de commerce extérieur ,

Par Mme Florence BLATRIX CONTAT, MM. Jean HINGRAY et Vincent SEGOUIN,

Sénatrice et Sénateurs

(1) Cette délégation est composée de : M. Serge Babary, président ; M. Stéphane Artano, Mmes Martine Berthet, Florence Blatrix Contat, MM. Gilbert Bouchet, Emmanuel Capus, Mme Anne Chain-Larché, MM. Gilbert-Luc Devinaz, Thomas Dossus, Fabien Gay, Jacques Le Nay, Dominique Théophile, vice-présidents ; MM. Rémi Cardon, Jean Hingray, Sébastien Meurant, Vincent Segouin, secrétaires ; Mmes Cathy Apourceau-Poly, Annick Billon, Nicole Bonnefoy, MM. Michel Canévet, Daniel Chasseing, Alain Chatillon, Mme Marie-Christine Chauvin, M. Pierre Cuypers, M. Alain Duffourg, Mme Pascale Gruny, MM. Christian Klinger, Daniel Laurent, Martin Lévrier, Stéphane Le Rudulier, Didier Mandelli, Jean-Pierre Moga, Albéric de Montgolfier, Claude Nougein, Mme Guylène Pantel, MM. Georges Patient, Sebastien Pla, Mmes Émilienne Poumirol, Frédérique Puissat, MM. Christian Redon-Sarrazy, Olivier Rietmann, Daniel Salmon.

LISTE DES PRINCIPALES RECOMMANDATIONS

|

N° de la recommandation et page du rapport |

Recommandations |

Acteurs concernés |

Calendrier prévisionnel |

Support/action |

|

OBJECTIFS STRATEGIQUES |

||||

|

1 |

Définir une stratégie à long terme (2040 a minima ) pour définir les objectifs en matière de commerce extérieur - et de souveraineté économique - et identifier les secteurs, les compétences et les entreprises à soutenir. |

Gouvernement / Parlement |

Dès 2023 |

Débat sur le commerce extérieur au Sénat ou PPR demandant l'instauration d'une loi d'orientation économique pour la France |

|

2 |

Rénover la gouvernance du conseil stratégique de l'export - CSE - afin de piloter efficacement la stratégie nationale, en intégrant les objectifs du commerce extérieur dans les différentes politiques publiques ayant un impact sur la balance commerciale, et en assurant la bonne coordination entre ces politiques. |

Gouvernement / Parlement |

Dès 2023 |

PPR demandant un rapport annuel de la Cour des Comptes sur la balance commerciale en précisant le suivi des importations et des exportations |

|

3 |

Renforcer la coordination entre les membres de la Team France Export et présenter les résultats de son action devant le conseil stratégique de l'export rénové. |

Gouvernement / TFE |

Dès 2023 |

PPR |

|

4 |

Mieux intégrer la question des services dans la lutte contre les délocalisations. |

CSE / Gouvernement |

Dès 2023 |

PPR |

|

OBJECTIFS OPERATIONNELS |

||||

|

5 |

Faciliter la transmission d'entreprise et soutenir les PME et ETI pour encourager les relocalisations et réindustrialiser la France. |

Parlement / Gouvernement |

À compter de 2023 |

PPL transmission d'entreprise |

|

6 |

Inciter les entreprises à « chasser en meute ». |

Parlement / Gouvernement |

À compter de 2003 |

Incitation fiscale ou label made in France spécifique pour l'exportation |

|

7 |

Organiser une campagne d'information sur les offres d'accompagnement des PME et ETI proposées par les membres de la Team France Export et rendre gratuite pour les entreprises françaises la participation aux salons internationaux. |

Gouvernement / TFE |

À compter de 2003 |

PPR |

|

8 |

Renforcer l'apprentissage des langues et les connaissances en économie, mathématiques, technologies et commerce international dans l`enseignement secondaire et supérieur. |

Parlement / Gouvernement |

2023 |

PPR |

|

9 |

Mieux identifier les risques de vulnérabilités d'approvisionnement en utilisant les données douanières européennes. |

Commission européenne / Gouvernement |

2023 |

PPR |

|

10 |

Définir le contenu, le cadre et les règles éthiques de constitution et de fonctionnement d'une base de données française qui permettra, avec l'intelligence artificielle, d'accompagner finement les PME françaises à l'export. Confier à un membre de la TFE la gestion de cette base (Bpifrance ou Business France) dans le respect des règles en matière d'intelligence économique. |

Parlement / Gouvernement / CSE / TFE |

À compter de 2023 |

PPR |

L'ESSENTIEL

|

Observant un nouveau creusement du déficit de la balance commerciale de la France à la fin de l'année 2021, la Délégation aux entreprises a confié une mission à trois de ses membres afin de comprendre l'origine de ce phénomène et proposer des pistes permettant de remédier aux difficultés des PME (petites et moyennes entreprises) et ETI (entreprises de taille intermédiaire) en matière de commerce extérieur. L'année 2021 a été marquée par un déficit de 84,7 milliards d'euros de la balance commerciale, dégradant davantage la place de la France au sein de l'Union européenne. Les chiffres des premiers trimestres de l'année 2022 indiquent un nouveau déficit record de près de 150 milliards d'euros. Cette situation est alarmante car : ü La dégradation n'est pas soudaine. Elle résulte d'un long processus induit par le choix politique de la désindustrialisation de la France depuis 40 ans, et s'est simplement aggravée avec les récentes crises sanitaire et énergétique ; ü La dépendance aux importations est non seulement coûteuse mais elle remet aussi en cause notre souveraineté ; ü Les décisions de relocalisation ne peuvent se prendre sans tenir compte de nombreux facteurs de compétitivité -- notamment hors coût (compétences, innovation, etc.) -- aujourd'hui trop négligés; ü Malgré la réforme positive du dispositif de soutien public à l'export s'appuyant désormais sur la « Team France Export », on constate un manque cruel de vision stratégique pour la France et ses entreprises ; ü De nombreux risques sont sous-estimés pour nos entreprises et pour la performance économique de la France, comme les vulnérabilités en termes d'approvisionnement, la délocalisation des services et la « télémigration », l'impact potentiel des décisions européennes en matière de normes, etc. La Délégation sénatoriale aux entreprises propose 10 mesures, stratégiques et opérationnelles, pour remédier à cette situation à terme et faire en sorte que l'on ne subisse plus le déclassement continu de la France en matière de commerce extérieur. Pour être proactif, l'État doit être plus prospectif et visionnaire. |

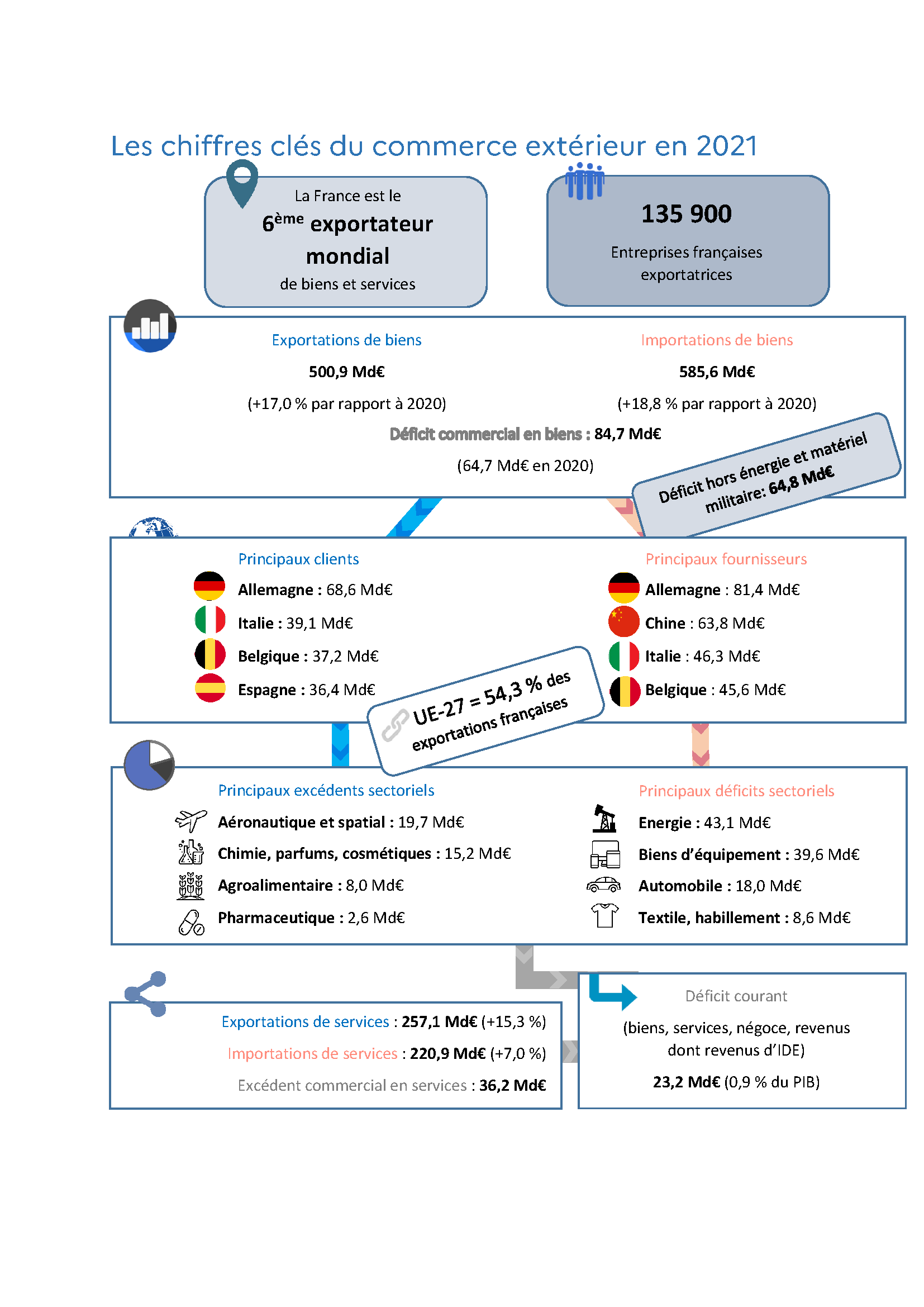

Source : Direction générale du Trésor, rapport 2022 sur le commerce extérieur de la France

I. LE DÉFICIT ABYSSAL DE LA BALANCE COMMERCIALE, FRUIT D'UNE DÉGRADATION CONTINUE

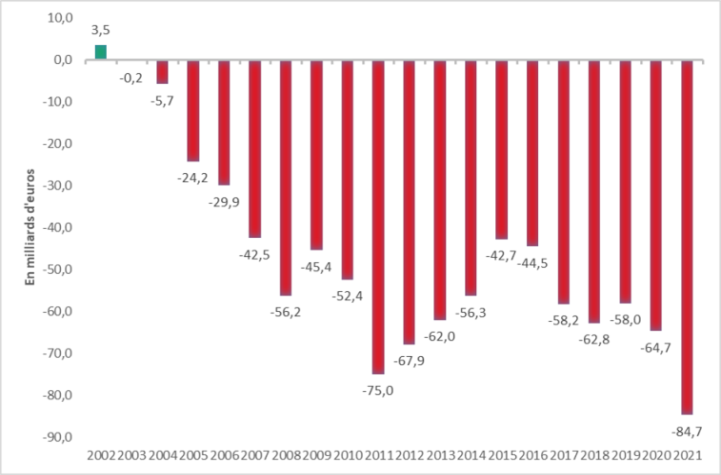

Voilà vingt ans que nous assistons, comme impuissants, au creusement du déficit commercial des biens. C'est en 2002 que le solde des échanges de biens fut excédentaire pour la dernière fois et le creusement a déjà connu plusieurs phases d'accélération, retracées dans le graphique ci-après.

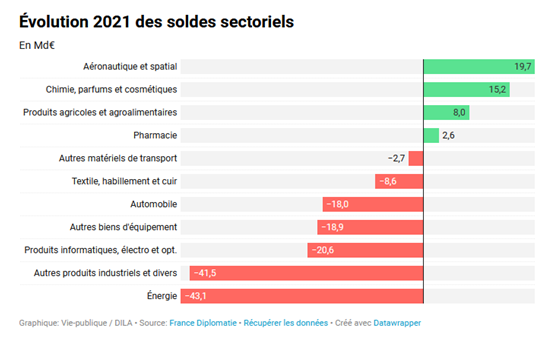

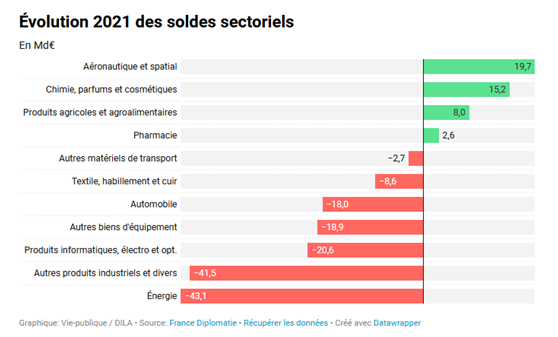

Les chiffres récents ont été certes aggravés par les crises sanitaire et énergétique (-26,7 milliards d'euros entre 2019 et 2021, puis -65,3 milliards lors des trois premiers trimestres 2022, avec un déficit dans le secteur de l'énergie très lourd comme l'illustre le graphique des soldes sectoriels de 2021), mais le phénomène de dégradation continue résulte directement de la désindustrialisation de la France , choix stratégique assumé par de nombreux gouvernements depuis 40 ans et pointé par tous les économistes.

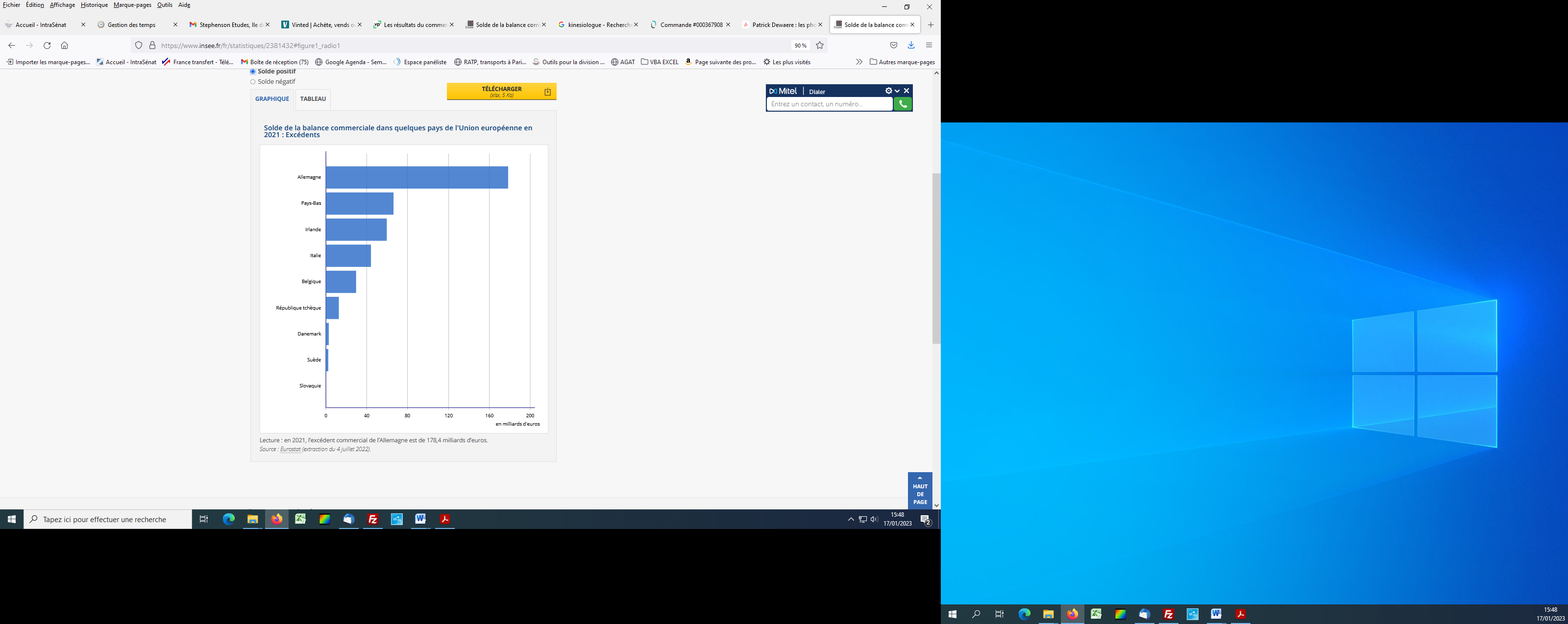

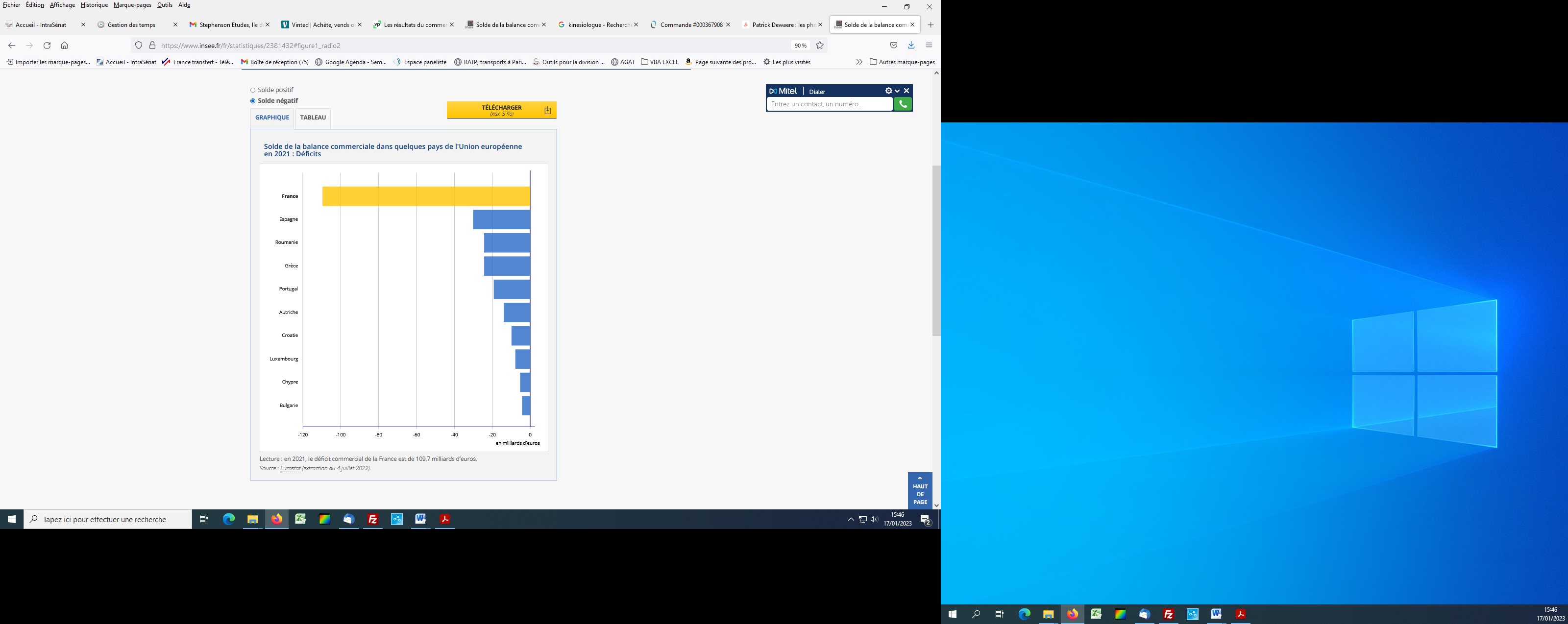

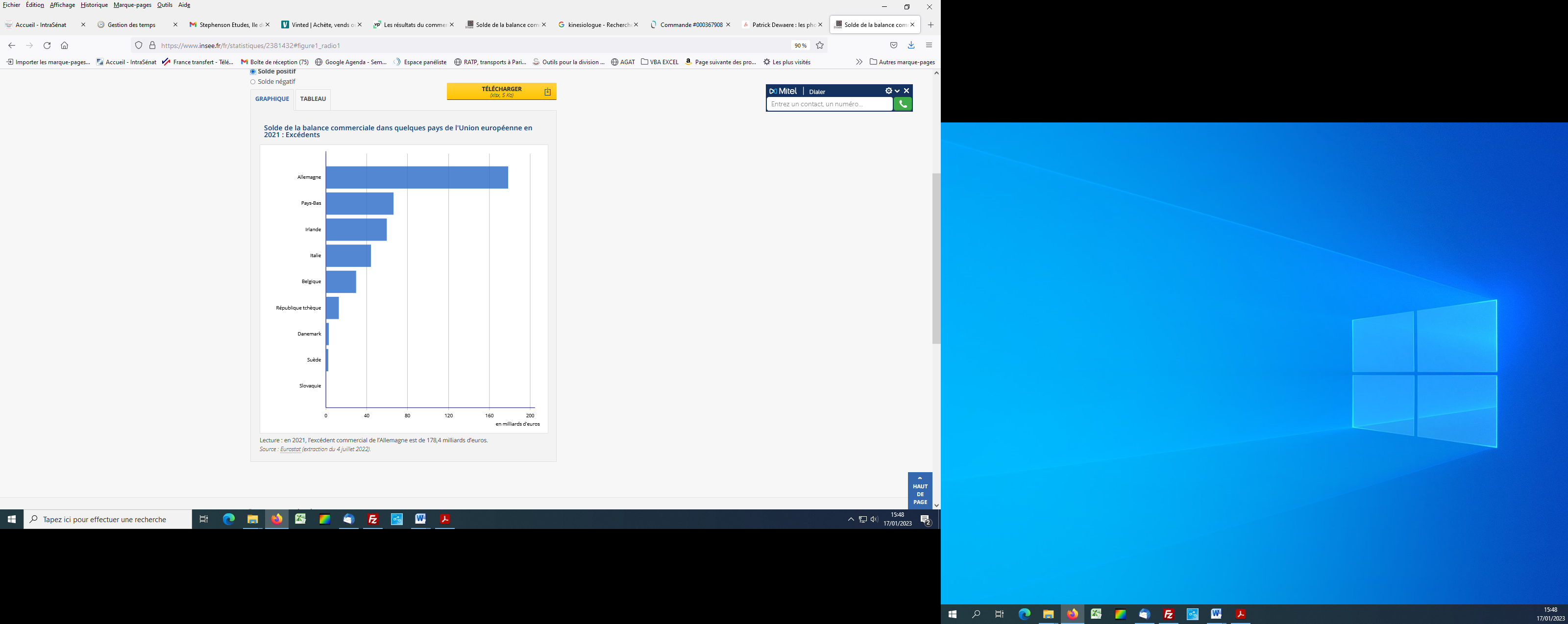

La part de l'industrie dans le PIB a diminué de 10 points pour la France pour atteindre 13,5 % en 2019 contre 24,2 % en Allemagne, 19,6 % en Italie ou 15,8 % en Espagne. En Allemagne, le nombre d'emplois industriels est de 7 millions, soit plus du double du nombre observé en France (3,2 millions). On perçoit l'impact de la désindustrialisation française en comparant les chiffres d'Eurostat, repris ci-dessous. Ils mettent en évidence les balances commerciales des États membres de l'Union en les classant, à gauche selon le niveau de leur déficit, à droite selon leur excédent. La France est bonne dernière de l'Union une fois de plus en 2021 (-84,7 milliards d'euros et -109 milliards d'euros selon la méthode de calcul d'Eurostat) tandis que l'Allemagne affiche le plus gros excédent (173,3 milliards d'euros ou 178,4 milliards d'euros selon Eurostat). Cependant, un ralentissement prononcé a été récemment observé en Allemagne avec, en mai 2022, le premier déficit commercial mensuel depuis la réunification (1991).

À côté de la balance des biens déficitaire, on observe une balance des services excédentaire de 36,2 milliards d'euros en 2021 , dont le dynamisme est porté par les services de transport et les services aux entreprises. Entre 2001 et 2021, les exportations de services ont augmenté de 140 % soit deux fois plus que les exportations de biens, passant de 24 % à 33 % des exportations totales. En outre, services et biens sont intrinsèquement liés puisque 40 % de la valeur ajoutée incorporée dans les exportations de biens est constituée de services .

Mais l'excédent du solde des services ne parvient pas, globalement, à compenser le déficit de la balance commerciale, comme le met en évidence l'évolution du solde des transactions courantes. Même si l'année 2021 est marquée par un excédent de 9 milliards d'euros, les déficits se sont succédé lors des premiers trimestres de l'année 2022 (déficit de 18,3 milliards d'euros au troisième trimestre 2022).

La bonne compréhension de ce graphique, et plus généralement des enjeux en matière de commerce extérieur, nécessite de rappeler la définition des différentes composantes auxquelles il est fait référence.

|

Rappel Lexique . |

La balance des paiements retrace l'ensemble des transactions économiques et financières d'une économie avec le reste du monde. Toujours équilibrée par nature (car présentée suivant les règles de la comptabilité en partie double), elle s'articule autour de trois comptes : compte financier, compte de capital, et compte de transactions courantes. La balance des transactions courantes regroupe la balance commerciale (les marchandises) et la balance des services (services, revenus et transferts courants). La position extérieure nette représente le patrimoine ou l'endettement net de la Nation vis-à-vis du reste du monde |

Enfin, la position extérieure de la France continue de se dégrader , en passant de -709,4 milliards d'euros en 2020 à -801,9 milliards d'euros en 2021 . La Banque de France rappelle qu'elle atteint ainsi 32,3 % du PIB , ce qui la rapproche du seuil d'alerte défini par la procédure européenne de déséquilibre macroéconomique (déficit de 35 % du PIB). L'économiste Jean-Marc Daniel résume ainsi cette situation : « comme nous n'arrivons pas à vendre, nous nous vendons ».

|

Compte tenu de ces éléments de constat, toute action visant à redresser le commerce extérieur de la France doit être précédée d'une réflexion stratégique autour des questions suivantes : Diminution des importations : quels sont les objectifs concrets en matière de souveraineté ? Quelles doivent être nos priorités en termes d'indépendance ? Relocalisation ou développement de la production en France : quels sont nos atouts en termes de compétitivité, les secteurs à privilégier et les compétences nécessaires pour y parvenir ? Augmentation des exportations : disposons-nous de tous les outils nécessaires pour analyser les opportunités des marchés européens et étrangers hors Union européenne ? Comment identifier les entreprises susceptibles de réussir le pari de l'internationalisation et de contribuer utilement au développement de l'export ? Mais sommes-nous suffisamment armés pour appréhender ces questions ? |

II. COMMERCE EXTÉRIEUR : DE NOMBREUX RISQUES ET LA NÉCESSITÉ D'UNE APPROCHE TRANSVERSALE

La Délégation aux entreprises du Sénat, à travers ses travaux, constate un manque de vision stratégique dans l'appréhension des enjeux en matière de commerce extérieur.

Des risques insuffisamment pris en compte

Le risque de délocalisation des services, notamment avec le développement des technologies numériques. Aujourd'hui les efforts en matière de formation et de développement des compétences ne sont pas suffisants pour éviter la menace d'un phénomène de « télémigration », identifiée par l'économiste Richards Baldwin. Les services étant liés aux biens exportés, leur sort dépend de la réindustrialisation de la France et donc du développement à long terme des PME et ETI de territoire. Cette réindustrialisation sera pérenne à condition que les entreprises soient rentables malgré les contraintes actuelles des normes, du coût de l'emploi et des pressions fiscales. Elle devra également tenir compte des entreprises qui promeuvent la souveraineté de la France.

Le risque de dépendance est sous-estimé. Tout d'abord en termes de propriété intellectuelle, puisque nous dépendons de data centers situés à l'étranger. Ensuite parce que les vulnérabilités d'approvisionnement sont minimisées. En effet, les études françaises (Trésor, Conseil d'Analyse économique) ne prennent en compte que les données dont dispose la Direction générale des Douanes ; ainsi, le risque est considéré comme insignifiant dès lors qu'un produit est importé depuis un pays européen, quand bien même ses composants proviennent de pays identifiés comme plus « risqués ».

La compétitivité hors-prix est mal appréhendée alors qu'il faudrait mettre l'accent sur tous les facteurs de cette dimension : environnement normatif, caractéristiques des entreprises importatrices, positionnement de gamme, qualifications, innovation.

Les entreprises françaises ne sont trop souvent même pas soutenues en France. Les acheteurs publics privilégient quasi-exclusivement le moins-disant dans les marchés publics, alors qu'ils pourraient tenir compte d'autres critères sur lesquels les entreprises françaises sont performantes (la crise sanitaire a mis en évidence cette incohérence). En outre, les grandes entreprises françaises n'ont pas la culture du « chasser en meute » -- qui consiste à conquérir des marchés étrangers en entraînant des ETI ou PME de même nationalité -- pourtant si efficace chez nos voisins allemands ou italiens. Enfin l'administration française n'accompagne pas les entreprises, elle est au contraire trop souvent punitive contrairement à ses homologues allemands et italiens.

L'impact des décisions européennes, notamment en matière de normes, semble trop négligé. Pourtant elles sont susceptibles de diminuer davantage la compétitivité des entreprises européennes sans une stratégie commerciale défendant la réciprocité des obligations. Il faut supprimer les surtranspositions ou faire appliquer les clauses miroirs entre les produits fabriqués en France et les produits importés.

Les conséquences de la désindustrialisation trop négligées

Les formules des économistes ne manquent pas pour qualifier les phénomènes induits par la désindustrialisation : « cercle vicieux » pour Thomas Grjebine (chômage endémique, affaiblissement de l'innovation, etc.) ou « triptyque infernal » pour Patrick Artus (faiblesse des compétences de la population active, surcoûts salariaux, pression fiscale pesant sur les entreprises).

Or l'accompagnement des entreprises à l'export semble déconnecté de ces considérations qui pourtant appellent une analyse transversale et une stratégie se déclinant dans toutes les politiques publiques ayant un impact sur la compétitivité des entreprises. C'est ce qui ressort des analyses relatives au rôle du Conseil stratégique de l'export , dont la dimension stratégique semble paradoxalement. Le pilotage des politiques publiques, que l'on pourrait attendre de cette enceinte, est inexistant, laissant place à une instance de suivi (comme ce fut le cas pour les mesures export du plan de relance).

III. TPE, PME ET ETI : UN ACCOMPAGNEMENT À AMÉLIORER

La stratégie du Gouvernement en matière de commerce extérieur, dite « stratégie de Roubaix » et définie en février 2018 , vise à transformer le modèle d'accompagnement des TPE, PME et ETI à l'export. La politique publique d'accompagnement des entreprises est présentée comme l'un des trois niveaux d'action, à côté des politiques en faveur de la compétitivité et de l'articulation des priorités export au niveau des filières.

De cette réforme est née la Team France Export (TFE) , qui rassemble toutes les solutions publiques proposées par les régions, les services de l'État, Business France, les Chambres de Commerce et d'Industrie et Bpifrance pour accompagner les entreprises françaises à l'international. Avec 250 conseillers territoriaux et 750 conseillers à l'international, ce réseau a pour but d'offrir une aide efficace aux entreprises françaises, notamment via un guichet unique. En 2021, la Team France Export a accompagné 10 547 PME et ETI.

Les soutiens financiers sont diversifiés : financement directs de l'État (prêts du Trésor, fonds d'études et d'aide au secteur privé), crédits à l'exportation (crédit export, prêts sans garantie à l'international), garanties publiques pour le commerce extérieur (assurance-crédit à l'exportation, assurance prospection), volontariat international en entreprise (VIE).

Malgré ces avancées, appréciées sur le terrain, la Cour des Comptes souligne dans son rapport d'octobre 2022 que les acteurs et leurs offres d'accompagnement sont encore trop méconnus et insuffisamment coordonnés. En outre, aucune stratégie solide ne semble présider aux choix des entreprises à soutenir et l'on dénote une « obsession » des chiffres au détriment de l'efficacité sur le long terme.

On dénombre 135 900 entreprises exportatrices françaises en 2021, et 139 400 au premier trimestre 2022, au sein desquelles apparaît un phénomène de forte concentration des exportations . 1 000 entreprises seulement seraient à l'origine de 70 % de la valeur ajoutée exportée. Les ETI apparaissent comme la « force de frappe » aux côtés des grandes entreprises.

Source : Direction générale des douanes et droits indirects, Avril 2021

Pourtant l'objectif de croissance du nombre d'entreprises exportatrices, notamment les primo-exportatrices, semble prévaloir alors que leur contribution au développement des exportations n'est pas toujours déterminante. En outre, les entreprises de taille intermédiaire sont trop peu nombreuses en France (5 400 en France contre 12 500 en Allemagne et 8 000 en Italie), et le cadre de la transmission d'entreprise n'est pas suffisamment incitatif pour que les PME puissent croître. Elles doivent pourtant constituer une priorité pour le développement du commerce international.

Enfin la comparaison avec l'Allemagne et l'Italie montre que nos voisins proposent davantage de mesures d'accompagnement gratuites, comme la participation des entreprises nationales à des foires ou salons internationaux.

IV. LES PROPOSITIONS

|

LES 10 PROPOSITIONS DE LA DÉLÉGATION AUX ENTREPRISES DU SÉNAT Propositions stratégiques : 1. Définir, via une loi d'orientation économique pour la France, une stratégie à long terme (2040 a minima ) pour établir les objectifs en matière de commerce extérieur - et de souveraineté économique - et identifier les secteurs, les compétences et les entreprises à soutenir. 2. Rénover la gouvernance du Conseil stratégique de l'export - CSE -- afin de piloter efficacement la stratégie nationale, en intégrant les objectifs du commerce extérieur dans les différentes politiques publiques ayant un impact sur la balance commerciale, et en assurant la bonne coordination entre ces politiques. 3. Renforcer la coordination entre les membres de la Team France Export -- TFE -- et présenter les résultats de son action devant le Conseil stratégique de l'export rénové. 4. Mieux intégrer la question des services dans la lutte contre les délocalisations. Propositions opérationnelles : 5. Faciliter la transmission d'entreprise et soutenir les PME et ETI pour encourager les relocalisations et réindustrialiser la France. 6. Inciter les entreprises à « chasser en meute ». 7. Organiser une campagne d'information sur les offres d'accompagnement des PME et ETI proposées par les membres de la Team France Export et rendre gratuite pour les entreprises françaises la participation aux salons internationaux. 8. Renforcer l'apprentissage des langues et les connaissances en économie, mathématiques, technologies et commerce international dans l`enseignement secondaire et supérieur. 9. Mieux identifier les risques de vulnérabilités d'approvisionnement en utilisant les données douanières européennes. 10. Définir le contenu, le cadre et les règles éthiques de constitution et de fonctionnement d'une base de données française qui permettra, avec l'intelligence artificielle, d'accompagner finement les PME françaises à l'export. Confier à l'un des acteurs de la TFE la gestion de cette base dans le respect des règles en matière d'intelligence économique. |

I. LE DÉFICIT ABYSSAL DE LA BALANCE COMMERCIALE, FRUIT D'UNE DÉGRADATION CONTINUE DEPUIS 20 ANS

A. UNE SITUATION ALARMANTE...

1. La dégradation continue de la balance commerciale des biens

Le commerce extérieur et l'internationalisation des PME et ETI est une dimension souvent évoquée lors des déplacements de la Délégation aux entreprises sur le terrain. Les dirigeants entendus évoquent régulièrement les éléments pesant sur la compétitivité des entreprises françaises dans un contexte de concurrence accrue.

Lorsque la présente mission d'information a débuté ses travaux, les membres de la Délégation réagissaient à la publication des derniers chiffres de la balance commerciale de la France.

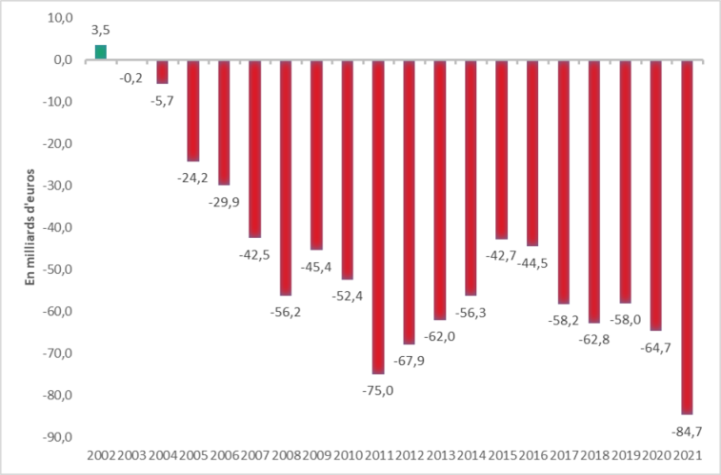

Ainsi les estimations pour l'année 2021 indiquaient un déficit record de la balance commerciale alors évalué à 84,7 milliards d'euros . Il s'élevait à 64,7 milliards en 2020 et 58 milliards en 2019, soit un creusement de près de 26,7 milliards en deux ans.

Dans un contexte économique marqué par des crises exceptionnelles successives (sanitaire, énergétique), on aurait pu penser que cette accélération de la dégradation de la balance commerciale était uniquement conjoncturelle. Les soldes sectoriels de 2021, représentés ci-dessous, mettent d'ailleurs en évidence le poids du déficit dans le secteur de l'énergie.

Cependant, cette accélération du creusement n'est pas la première depuis 2002, dernière année où la France a connu un solde commercial positif .

Entre 2002 et 2020, les importations ont augmenté de 171,1 milliards d'euros, soit une croissance deux fois plus élevée que les exportations sur la même période (+ 94,8 Md€). Le déficit commercial s'est surtout creusé entre 2003 et 2011, comme le met en évidence le graphique ci-dessous. Puis, après une amélioration relative, il s'est à nouveau creusé à partir de 2016.

SOLDE DE LA BALANCE COMMERCIALE DE LA FRANCE

2002-2021

Source : DAE à partir des données INSEE

Voilà donc 20 ans que nous assistons, comme impuissants, au creusement du déficit de notre balance commerciale . Et le contexte économique de crise de l'année 2022 va encore davantage handicaper la France puisque les estimations prévoient un déficit de plus de 150 milliards d'euros .

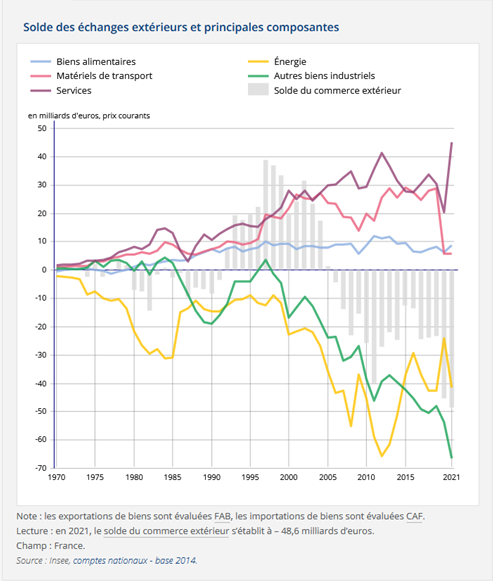

Une nuance doit néanmoins être apportée : le solde des échanges extérieurs des services (autre composante de la balance des transactions courantes) est, lui, positif .

Son niveau est même significativement élevé en 2021 avec 36,2 milliards d'euros contre 19 milliards en 2020 et 30,4 milliards en 2019. Ce chiffre est principalement le fait des services de transports, mais également des services aux entreprises (services techniques, services professionnels et services de conseil en gestion). Cependant cet excédent du solde des services ne suffit pas à compenser le déficit de la balance des biens. Ainsi, c'est bien le solde du commerce des biens qui pèse sur le solde des échanges extérieurs 1 ( * ) ou solde du commerce extérieur de la France . Comme le graphique suivant l'indique, il était déficitaire à hauteur de 48,6 milliards d'euros en 2021 .

2. La France, dernière de l'Union européenne

Compte tenu de la crise économique que traverse l'Europe, il pourrait être tentant de se rassurer en se comparant à nos partenaires européens. Malheureusement, l'observation de la situation chez nos voisins ne fait que renforcer notre sentiment d'être dans une impasse en matière de commerce extérieur.

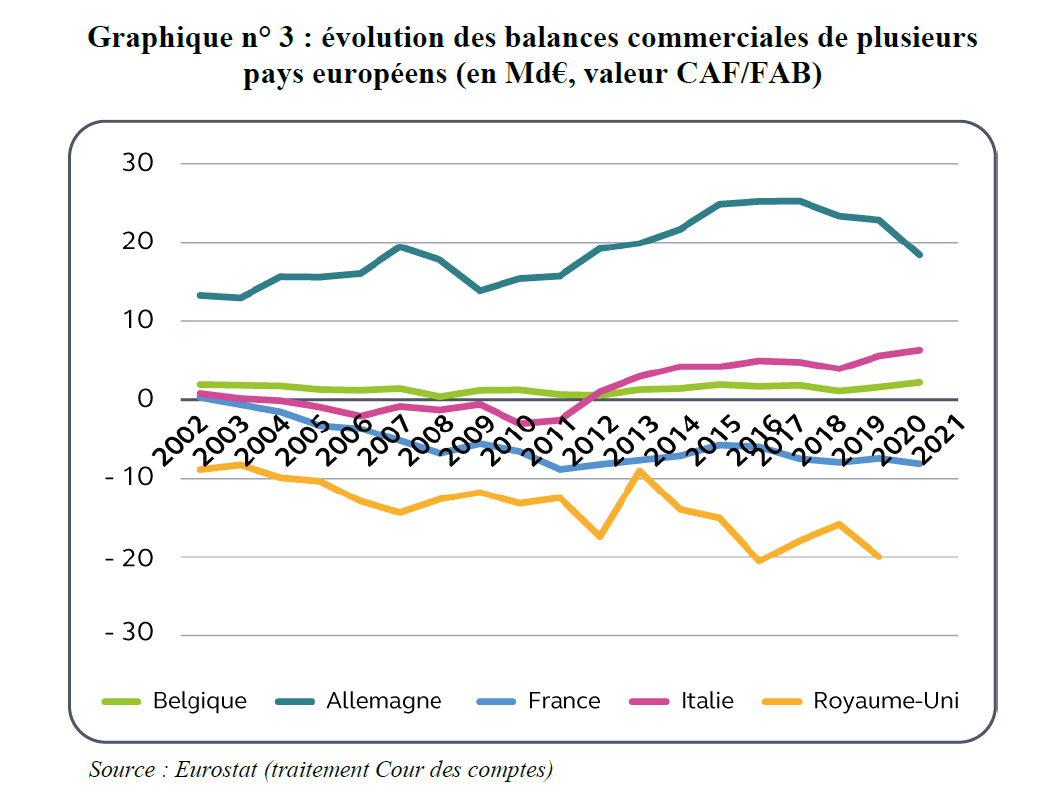

Ainsi, comme le montrent les graphiques ci-après reprenant les soldes des balances commerciales des pays membres de l'Union européenne classés à partir des chiffres d'Eurostat 2 ( * ) (déficitaires à gauche et excédentaires à droite), la comparaison révèle la gravité de la situation française. La France est bonne dernière de l'Union une fois de plus en 2021 (-109 milliards selon la méthode de calcul d'Eurostat) tandis que l'Allemagne affiche le plus gros excédent (178,4 milliards selon Eurostat). Cependant, un ralentissement prononcé a été récemment observé en Allemagne avec, en mai 2022, le premier déficit commercial mensuel depuis la réunification (1991).

La dégradation de la balance commerciale française a été bien plus forte en France par rapport à ses voisins et principaux partenaires commerciaux. Entre 2002 et 2020, elle s'est creusée de 89,9 milliards d'euros alors que sur la même période, l'excédent italien a augmenté de 55 milliards d'euros et celui de l'Allemagne de 50,9 milliards. La Cour des comptes l'a mis en évidence dans le graphique suivant :

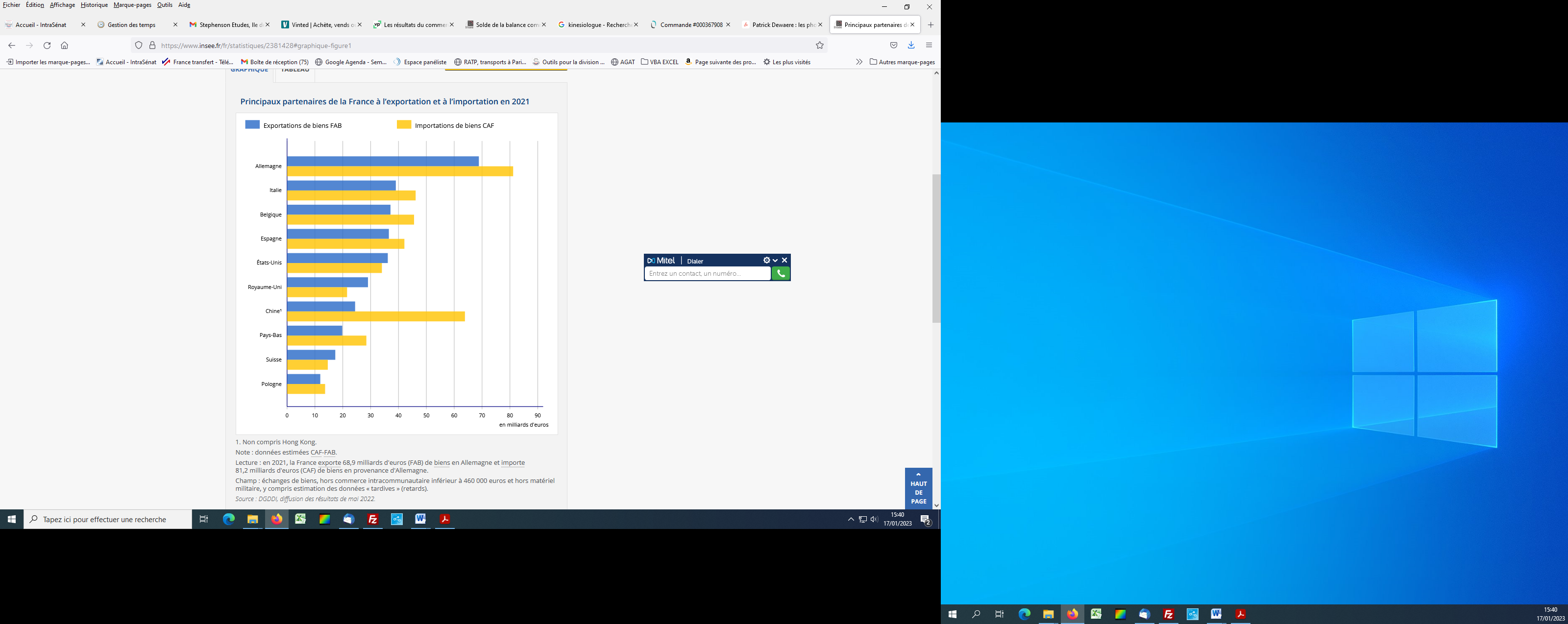

Rappelons les principaux partenaires commerciaux de la France, identifiés dans le graphique suivant, diffusé par l'Insee à partir des chiffres de la DGDDI de mai 2022 :

La dépendance aux importations provenant de Chine est flagrante, et elle apparaît également pour nos partenaires européens que sont l'Allemagne, l'Italie, la Belgique, l'Espagne et les Pays-Bas. Les pays frontaliers de la France (Allemagne, Italie, Belgique, Espagne et Royaume-Uni) représentent 72% de nos exportations intra-européennes en 2021. Il y a donc une concentration européenne des exportations françaises . Or le marché européen croît moins vite que le reste du monde, notamment le marché asiatique.

Pour la Cour des comptes, la dégradation de la performance française au sein de l'Union est à rapprocher de l'érosion de la part de marché française dans les exportations mondiales de biens, passée de 4,9 % en 2000 à 3,5 % en 2020, selon les données Eurostat de février 2021. Ces pertes sont supérieures à celles enregistrées pour ses principaux partenaires européens, même si une tendance similaire est observable pour la plupart des pays de l'Union européenne et des pays avancés. Ces derniers représentaient 69,2 % des parts de marché à l'exportation en 2000 et 54,9 % en 2015.

3. La concurrence des économies émergentes et le handicap de la compétitivité

a) Les économies émergentes

La dégradation du commerce extérieur français ne peut être appréhendée sans évoquer la montée en puissance des économies émergentes. L'Insee rappelle que l'essor de ces économies dans le commerce mondial a affecté tous les pays avancés mais la France a perdu plus de parts de marché que ses principaux partenaires de la zone euro .

Le recul des parts de marché françaises lié au développement des économies émergentes a été évalué à partir de modélisations réalisées par l'Insee en 2016 3 ( * ) , dont la Cour des comptes a ainsi résumé les enseignements :

- entre 2000 et 2015, la France a connu un recul de 29 % de ses parts de marché à l'export sur le marché extra-européen des biens manufacturés , qui s'explique quasi intégralement par la montée en puissance des économies émergentes ;

- la concurrence des pays émergents explique également la moitié du recul des parts de marché de la France en Europe s'agissant des exportations de biens manufacturés (recul qui s'élève à 21 % entre 2000 et 2015).

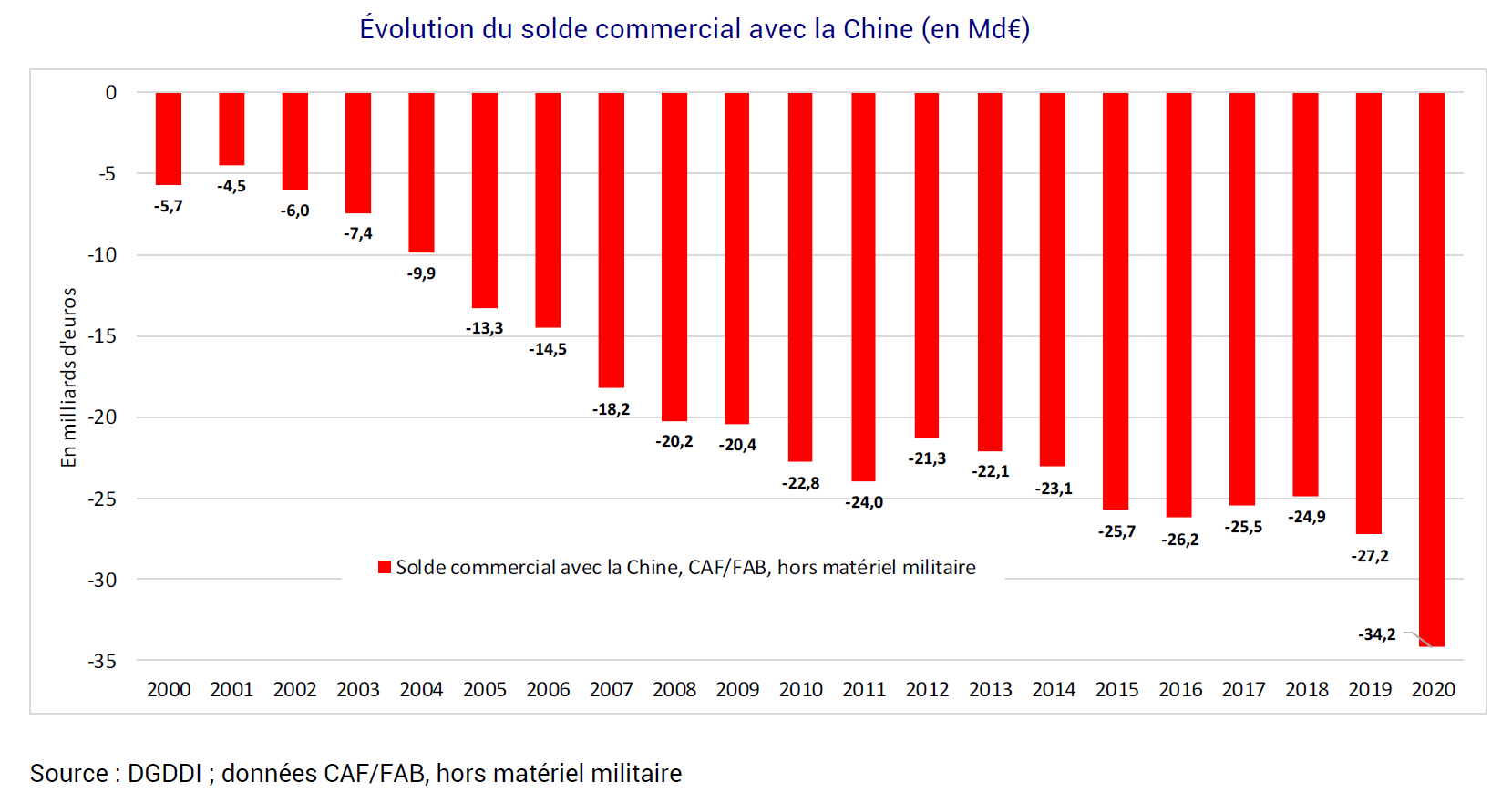

Pour Sarah Guillou, économiste entendue par la Délégation aux entreprises, « l'entrée de la Chine dans la concurrence mondiale a ainsi modifié la répartition des parts de marché mondiales ». Ainsi que le rappelle la Direction générale des Douanes, la Chine est devenue membre de l'OMC le 11 décembre 2001. Les obstacles aux échanges, sous la forme de restrictions quantitatives ou de droits de douane, ont alors été largement levés conformément à l'accord d'adhésion . Ainsi, le taux de droits de douane appliqué aux produits importés depuis ce pays est passé, en moyenne, de 16,4 % en 2000 -- année précédant celle de l'adhésion à l'OMC -- à 5,4 % en 2019. Depuis l'adhésion de la Chine à l'OMC, le déficit commercial de la France avec ce pays s'est nettement accru . Comme le montre le graphique ci-après, il a été multiplié par près de cinq (soit +21,4 milliards d'euros entre 2000 et 2019). L'accroissement de ce déficit bilatéral s'est constitué principalement durant la décennie qui a suivi cette adhésion à l'OMC. La Chine est devenue en 2009 le premier exportateur mondial, devant l'Allemagne .

Pour la Cour des comptes, la montée en gamme des économies émergentes s'est accélérée et la concurrence est d'autant plus forte « que les pratiques commerciales (y compris la contrefaçon) et les normes sociales, sanitaires ou environnementales sont moins exigeantes . »

b) Le problème structurel de compétitivité

L'essentiel de la sous-performance française à l'export est imputable à une compétitivité prix (ou coût) et hors prix (hors coût) insuffisante. La compétitivité de la France, qui est aujourd'hui un handicap dans un contexte de montée en puissance de la Chine et des pays émergents, avait déjà été la source du décrochage avec l'Allemagne.

La compétitivité coût de la France a été tout d'abord le principal handicap , avec des coûts unitaires du travail (CUT) dont le taux de croissance était trois fois supérieur aux CUT allemands. Le taux de marge des entreprises de l'industrie manufacturière française a diminué de 2,4 points de la valeur ajoutée sur la période 2000-2007, tandis que celui des entreprises allemandes augmentait de 8,2 points sur la même période. En outre, la politique allemande de modération salariale et de réduction des pensions des années 2000 a permis non seulement de gagner en compétitivité coût dans un contexte de change fixe, mais aussi de limiter la dynamique des revenus et donc de la demande intérieure. Entre 2000 et 2008, la demande intérieure française a augmenté de 16,6 % contre 3,5 % en Allemagne.

Pour Pedro Novo, directeur exécutif de Bpifrance en charge de l'export, le décrochage de la France par rapport à l'Allemagne fut « un sujet dans le sujet » : « ce décrochage survient avec les 35 heures 4 ( * ) , avec un régime général de fiscalité sur l'entreprise, et puis une compétitivité coût qui nous a mis sur des trajectoires différentes ».

Mais, comme l'a rappelé Sarah Guillou, on a ensuite pu observer une convergence des coûts du travail grâce au rattrapage du côté allemand - avec l'instauration d'un salaire minimum en 2015 notamment -- associé à des politiques de baisse du coût du travail en France. Ainsi en 2015, le crédit d'impôt pour la compétitivité et l'emploi (CICE) a permis d'imputer une partie de la masse salariale sur la charge d'impôts avant d'être transformé en allègement pérenne de cotisations patronales en 2019.

La compétitivité hors coût demeure en revanche un handicap pour la France. Pour Mme Isabelle Méjean, professeure au département d'économie de Sciences Po Paris et membre du Conseil d'analyse économique, « malgré la convergence des coûts unitaires du travail, qui a démarré au début des années 2010, les déséquilibres ne se résorbent pas, ce qui fait dire que le problème français est un déficit de compétitivité hors coût, c'est-à-dire, d'une certaine façon, la somme de nos ignorances. La compétitivité hors coût est tout ce qu'on n'explique pas par les coûts, c'est-à-dire beaucoup de choses -- la qualité, la gouvernance, etc. --, difficiles à quantifier et sur lesquelles il est également difficile d'agir. »

Pour Sarah Guillou, « nous avons très probablement un problème de compétitivité hors prix, c'est-à-dire qu'il faut poursuivre les efforts en matière de R&D et d'éducation. Les Allemands ont un niveau d'investissements R&D technologique très élevé. Il n'y a pas de secret, si vous voulez une compétitivité hors prix, il faut de la qualité, même si au final, les deux compétitivités finissent toujours par se rejoindre parce qu'à qualité égale, c'est toujours le prix qui va faire la différence . »

B. ... ET DES RISQUES INSUFFISAMMENT IDENTIFIÉS

L'analyse menée par les rapporteurs de la présente mission d'information met en évidence une carence dans la conduite des politiques publiques : l'insuffisante identification des risques, dans le passé comme aujourd'hui. Qu'il s'agisse du choix de la désindustrialisation des dernières décennies, des difficultés d'approvisionnement et des enjeux de souveraineté, le sentiment est celui d'un manque d'analyse politique et d'anticipation des risques pour l'économie de la France.

1. L'engrenage sous-estimé de la désindustrialisation

Les chiffres récents de la balance commerciale ont

été certes aggravés par les crises sanitaire et

énergétique (-26,7 milliards d'euros entre 2019 et 2021, puis

-65,3 milliards lors des trois premiers trimestres 2022, avec un

déficit dans le secteur de l'énergie très lourd comme

l'illustre le graphique des soldes sectoriels de 2021), mais

le

phénomène de dégradation continue résulte

directement de la désindustrialisation de la France, choix

stratégique assumé par de nombreux gouvernements depuis

40 ans et pointé par tous les économistes.

En effet, parmi les causes du déficit français, l'élément revenant immédiatement dans toutes les auditions est celui de la désindustrialisation : « Erreur stratégique », « dérive », « abandon de la stratégie industrielle », « désindustrialisation à déplorer », etc.

La Cour des comptes, dans son rapport thématique d'octobre 2022, confirme que le déficit commercial « s'explique principalement par la désindustrialisation » et rappelle quelques chiffres.

Ainsi, la part de l'industrie dans le PIB a diminué de 10 points pour la France pour atteindre 13,5 % en 2019 contre 24,2 % en Allemagne, 19,6 % en Italie ou 15,8 % en Espagne. En Allemagne, le nombre d'emplois industriels est de 7 millions, soit plus du double de celui observé en France (3,2 millions).

L'erreur des choix stratégiques passés de la France fait l'unanimité, cependant l'identification des conséquences et des solutions ne semble pas si évidente.

La désindustrialisation a des conséquences désastreuses rappelées par l'économiste Thomas Grjébine devant la Délégation aux entreprises : la multiplication de zones de chômage endémique , un « cercle vicieux » non seulement en matière de processus d'innovation mais également de développement des compétences, bref, un appauvrissement de l'économie française et la forte diminution de notre capacité à rebondir face à des chocs tels que la crise sanitaire. L'économiste ajoute que « ces questions de désindustrialisation et de déficit extérieur sont longtemps restées des angles morts des travaux des économistes, et cela vaut aussi bien pour les travaux de macroéconomie internationale que les travaux de commerce international. Les modèles de commerce international qu'on dit d'inspiration ricardienne ne s'intéressent pas à la question des déficits extérieurs, parce que ces modèles sont par nature équilibrés, c'est-à-dire que les exportations sont égales aux importations, et donc les déficits commerciaux ne sont pas un objet d'étude, ce qui est assez paradoxal lorsque l'on regarde les modèles macroéconomiques traditionnels, c'est-à-dire néo classiques, qui considèrent, eux, les déficits comme un avantage parce qu'ils permettent de consommer plus que ce que vous produisez. Le problème de ce type de modèle est qu'il néglige les effets dynamiques des déficits sur les structures de production, en l'occurrence sur la désindustrialisation. »

Pour Patrick Artus 5 ( * ) , la France doit faire face à un « triptyque infernal » découlant de la désindustrialisation et constituant des obstacles à toute décision de relocalisation. Pour l'économiste, ce triptyque se caractérise par :

- la faiblesse des compétences de la population active : l'enquête PIAAC 6 ( * ) de l'OCDE sur les faiblesses des compétences des adultes, la France est 21ème sur 24 pays étudiés ;

- les surcoûts salariaux : même si l'on a vu que l'écart avec l'Allemagne n'est plus aussi fort qu'à la fin des années 1990, on observe néanmoins un surcoût de 20 % pour le salaire horaire -- cotisations sociales incluses -- par rapport à la zone euro hors France et une multiplication par 3,7 par rapport aux pays d'Europe centrale et orientale (PECO) ;

- la pression fiscale pesant sur les entreprises : prise au sens large, elle représente 19 % du PIB contre 12 % pour la zone euro hors France. Il faudrait, selon lui, une baisse des impôts de production trois fois plus importante que celle annoncée par le Gouvernement pour ramener la France au niveau des autres pays européens. Cette pression fiscale mérite d'autant plus d'être interrogée que les aides aux entreprises représentent par ailleurs 8,4 % du PIB ; on perçoit l'urgence d'une réflexion relative à la cohérence et à la complexité d'un système qui taxe pour ensuite aider.

Pour François Bayrou, Haut-Commissaire au Plan, « nous devrions arriver à la définition d'une stratégie nationale de réarmement des capacités de production et commerciales de notre réseau d'entreprises (...). Peu à peu, nous nous sommes écartés de la préoccupation nationale de la production . Ce qui a été perdu pendant 20 ou 25 ans, c'est une bataille idéologique économique : un certain nombre de décideurs ont tout bonnement considéré qu'une entreprise sans usine était préférable à une entreprise avec usine. On allait acheter sur un rayon, c'était plus facile ! Ce faisant, on oubliait une chose essentielle : lorsque l'on perd un produit, on ne perd pas seulement la production contemporaine du produit et les emplois qui vont avec, on perd également tout l'avenir du produit et tout son historique. On perd la recherche, le design, la commercialisation et peu à peu, on se laisse déporter hors du sillon de la production. »

Si aujourd'hui l'impact négatif de la désindustrialisation sur le commerce extérieur est communément partagé, en revanche la définition du contenu de la stratégie nationale pertinente pour remédier à la situation semble moins évidente.

Le Haut-commissaire au Plan précité, entendu par la Délégation aux entreprises, a analysé les 914 postes de déficit commercial affichant plus de 50 millions d'euros en 2019. Cette étude a guidé son approche de « reconquête de l'appareil productif », dont la pomme de terre est souvent citée en exemple : « La France est le premier exportateur mondial de pommes de terre, mais nous sommes gravement déficitaires en chips, en flocons de purée et sur d'autres produits transformés du même secteur agroalimentaire ».

Les économistes auditionnés par la présente mission ne partagent pas la même vision et mettent davantage l'accent sur la compétitivité et la reconquête des productions haut de gamme. Ainsi les rapporteurs ont-ils entendu que « le rapport du Haut-commissaire au Plan est peu efficient économiquement. L'objectif n'est pas de tout produire mais de se spécialiser dans les secteurs à haute valeur ajoutée et définir les produits stratégiques ».

Pour l'économiste Anne-Sophie Alsif, les chiffres du commerce extérieur « illustrent une situation préoccupante, non au regard des valeurs à une année donnée mais davantage concernant la tendance de long terme de perte de marché et de compétitivité. C'est essentiel de regagner en compétitivité concernant des biens manufacturiers haut de gamme , générateurs de forte valeur ajoutée , permettant de compenser notre déficit énergétique qui pourrait continuer de se dégrader avec la transition écologique notamment à moyen terme » .

2. Les vulnérabilités d'approvisionnement : un risque minimisé

Plusieurs études commandées par le gouvernement ont été publiées pour analyser les risques ou « vulnérabilités » d'approvisionnement de la France , parmi lesquelles une étude de décembre 2020 réalisée par la Direction générale du Trésor 7 ( * ) (DGT) et une autre du Conseil d'Analyse économique (CAE) d'avril 2021 8 ( * ) . L'audition de leurs auteurs s'est conclue, pour les rapporteurs de la présente mission, par le sentiment d'une approche purement économétrique ne laissant pas la place à la critique de bon sens ou à la dimension politique pourtant essentielle à l'appréhension d'un tel risque.

Rappelons tout d'abord que pour la direction générale du Trésor (DGT), l'approvisionnement depuis l'étranger pour un produit donné ne constitue pas en soi une vulnérabilité, tant que cet approvisionnement n'est pas menacé de perturbation ou de rupture. Elle a ainsi mis au point une grille d'analyse en vue d'identifier ces risques. Environ le quart des exportations françaises correspond à de la valeur ajoutée étrangère (composants, matières premières) qui a été importée, transformée et incorporée dans nos exportations, ce qui nous situe dans la moyenne des pays de l'OCDE.

L'analyse du Conseil d'analyse économique (CAE) retient une démarche similaire à celle proposée par la DGT, consistant à appliquer des filtres sur les importations d'un pays en fonction de certains critères de vulnérabilité pour établir une liste de catégories de produits vulnérables.

Les deux analyses considèrent comme vulnérables les importations provenant majoritairement de pays n'appartenant pas à l'Union européenne, et concentrées vis-à-vis d'un nombre réduit de pays . Il en découle des stratégies de « sécurisation » ciblées sur les produits importés majoritairement de pays hors de l'Union européenne, et sans diversification des fournisseurs.

Or l'audition de la Direction générale des Douanes et Droits indirects (DGDDI) -- qui établit le solde de la balance commerciale -- a confirmé que les statistiques ne sont pas assez fines pour connaître l'origine des composants d'un produit importé depuis un État membre de l'Union européenne, donc jugé non vulnérable. En effet, Guillaume Vanderheyden, sous-directeur au commerce international de la DGDDI, a indiqué à la Délégation que « pour les importations de pays tiers à l'Union européenne, on connaît simplement l'origine du bien, mais nous n'avons pas l'information sur la nationalité d'origine de l'entreprise qui aura exporté depuis un pays tiers jusqu'en Europe. Nous ne l'avons pas davantage pour les importations en provenance de l'Union européenne : il serait impossible de remonter la chaîne depuis l'origine pour un bien qui serait importé de Chine par l'Allemagne et qui serait ensuite exporté vers la France. La Commission européenne pourrait peut-être le faire puisqu'elle a une vision plus complète, mais pour nous, ce bien provient d'Allemagne ». Ainsi, un bien importé d'Allemagne n'est pas considéré comme « à risque », alors même que 90 % des composants de ce bien peuvent provenir de pays tels que la Chine ou la Russie, ou alors dépendre d'un seul composant importé hors de l'Union, comme c'est le cas des semi-conducteurs.

La « crise des semi-conducteurs » a mis en évidence l'impact très important d'une rupture d'approvisionnement concernant un composant. Ce risque de dépendance n'est pas surprenant alors que plus de 50 % du marché mondial des semi-conducteurs et 85 % de semi-conducteurs mesurant moins de 7 nanomètres sont issus du même producteur, TSMC, entreprise basée à Taïwan. On comprend bien dans ce cas que, même si les voitures électriques allemandes sont jugées, d'un point de vue statistique, comme des importations non vulnérables pour la France, leur approvisionnement est néanmoins risqué ; cette situation soulève en outre la question de la souveraineté technologique non seulement de la France mais de toute l'Europe.

La vulnérabilité purement statistique telle qu'elle est appréhendée aujourd'hui n'est donc pas fiable et les derniers mois ont d'ailleurs montré les répercussions des difficultés d'approvisionnement sur toute la chaîne de production. Pour la DGDDI, seule la Commission européenne aurait accès aux données des États membres susceptibles de mettre en évidence la réelle vulnérabilité des biens constituant le commerce intra-communautaire .

Par ailleurs, le fait de se fier à une approche purement économétrique ne permet pas d'appréhender l'ensemble des risques d'approvisionnement auxquels un pays peut être confronté . Ainsi la crise du Covid 19 a-t-elle montré, avec le cas des masques sanitaires, que les risques d'approvisionnement peuvent exister en dehors de critères classiques de vulnérabilité économétrique, et que certains savoir-faire sont vitaux pour un pays. Le rôle des responsables politiques est alors de pouvoir anticiper au mieux les scénarios possibles et les stratégies afférentes, en identifiant les risques d'approvisionnement pouvant avoir un impact sur la sécurité ou la souveraineté nationale .

3. La dette française ou la France « qui se vend »

L'insuffisante appropriation politique d'un risque économique a été perçue dans un autre domaine, celui de la dette . Plusieurs économistes auditionnés ont relativisé la situation en matière de commerce extérieur en expliquant que, de toute façon, le déficit des transactions ou opérations courantes 9 ( * ) est moins « important » -- cependant il atteignait tout de même 41,5 milliards d'euros en 2020 10 ( * ) -- car il est en quelque sorte « financé » par des entrées nettes de capitaux : 52 milliards en 2020. En effet, la balance des transactions courantes regroupe les échanges de marchandises, les échanges de services, les flux de revenus et les transferts courants entre la France et le reste du monde. C'est une partie de la balance des paiements 11 ( * ) , laquelle, par définition comptable, est toujours équilibrée.

Or, comme l'a souligné l'économiste Jean-Marc Daniel, cette balance des transactions courantes est moins détériorée car nos entreprises, comme aux États-Unis, ont beaucoup exporté de capitaux et produisent beaucoup à l'étranger. En outre, il rappelle que « pour financer notre déficit, et comme nous n'arrivons pas à vendre, nous nous vendons. Notre avoir extérieur net 12 ( * ) devient de plus en plus négatif et a dépassé 700 milliards d'euros l'année dernière ». Il atteint ensuite 800 milliards d'euros, soit 32,3 % du PIB alors que la France s'est engagée à ne pas dépasser le seuil de 35 % de la procédure européenne de déséquilibre macroéconomique. « L'alerte a sonné ! Dans cet avoir extérieur net, vous avez 1 200 milliards d'euros de dette publique détenue par l'étranger et 500 milliards d'excédents extérieurs nets du secteur privé. Cela confirme que nos entreprises ont clairement fait le choix d'investir à l'étranger pour contourner les contraintes de production en France. Le fait que la dette publique soit détenue par l'étranger n'est pas grave sur un plan théorique et sur le plan économique, même si certains partenaires s'agacent de notre situation, mais cette situation n'est pas durable et ne peut pas durer ».

II. LE DÉFI DU COMMERCE EXTÉRIEUR, À LA CROISÉE DE DIFFÉRENTES POLITIQUES PUBLIQUES

A. LA « STRATÉGIE DE ROUBAIX », UNE NOUVELLE ORIENTATION BIENVENUE...

1. La Team France Export, une initiative saluée unanimement

La stratégie du Gouvernement en matière de commerce extérieur, dite « stratégie de Roubaix » et définie en février 2018 , vise à transformer le modèle d'accompagnement des TPE, PME et ETI à l'export. La politique publique d'accompagnement des entreprises est présentée comme l'un des trois niveaux d'action, à côté des politiques en faveur de la compétitivité et de l'articulation des priorités export au niveau des filières.

De cette réforme est née la Team France Export (TFE) , qui rassemble toutes les solutions publiques proposées par les Régions, les services de l'État, Business France, les Chambres de Commerce et d'Industrie et Bpifrance pour accompagner les entreprises françaises à l'international. Avec 250 conseillers territoriaux et 750 conseillers à l'international , ce réseau a pour but d'offrir une aide efficace aux entreprises françaises, notamment via un guichet unique . En 2021, la Team France Export a accompagné 10 547 PME et ETI.

Les TPE, PME et ETI doivent pouvoir être accompagnées pour préparer une offre (avec les CCI), la projeter à l'international (avec Business France) et/ou la financer (BpiFrance), en ayant comme interlocuteur un « conseiller international ». Comme le rappelle la Cour des comptes, cet interlocuteur est le point d'entrée des entreprises dans le réseau des acteurs publics de l'export. Ses missions consistent à :

- enrichir le portefeuille d'entreprises connues du réseau de la TFE en contactant de nouveaux prospects chaque année et en qualifiant leurs besoins ;

- orienter les entreprises de leur portefeuille vers certaines offres gratuites en fonction de leurs besoins ;

- orienter les entreprises vers des soutiens financiers si tel est leur besoin : dans ce cas, le conseiller transmet les informations sur l'entreprise et son besoin au bureau territorial compétent de Bpifrance, qui prend le relais et contacte l'entreprise ;

- mais surtout, vendre des prestations de préparation et de projection à l'international, qui peuvent être mises en oeuvre par Business France, par les CCI ou bien par d'autres acteurs. Notons qu'en l'absence de Business France dans certains pays, ce sont les chambres de commerce à l'international (CCIFI), organismes privés de droit local, qui oeuvrent à faciliter les contacts et relations. En outre, il convient de mentionner l'action des conseillers du commerce extérieur de la France, et bien évidemment des services économiques régionaux (SER) des ambassades.

Par ailleurs, 17 conventions régionales ont été signées afin de faire de Team France Export un outil au service des stratégies de développement économique des régions, dans le cadre de la compétence économique reconnue par la loi 13 ( * ) « NOTRe ».

Les entreprises françaises ayant eu recours aux services d'accompagnement de la TFE ont salué la nouvelle organisation et la volonté gouvernementale de rationaliser l'intervention des acteurs publics. Elles ont toutefois regretté que le processus de guichet unique ne soit pas abouti, des doublons existant encore dans les territoires. La Cour des comptes a dressé le même constat, mais propose des solutions que la Délégation aux entreprises ne juge pas nécessairement pertinentes avec le transfert des conseillers internationaux des CCI à Business France. Leur rattachement aux CCI est précisément la force de ce réseau en contact direct avec le tissu entrepreneurial ; il convient de maintenir ce lien.

La Cour relève également une offre d'accompagnement largement méconnue des entreprises , dont le manque de connaissance de l'export ne permet pas une appropriation aisée des outils existants. Est également critiqué un manque de partage des informations et bases de données entre membres de la TFE.

Parallèlement aux aides proposées et à la réorganisation territoriale des acteurs publics de l'export, un Conseil Stratégique de l'Export (CSE) a été mis en place en 2014, réunissant les acteurs publics et privés du commerce extérieur (organisations représentatives des entreprises, opérateurs privés de soutien à l'export, etc.). Prévue par l'article 6 du décret du 22 décembre 2014 relatif à Business France, cette instance a pour objectif formuler des recommandations au directeur général et au conseil d'administration de Business France et de formuler des recommandations afin de renforcer la coordination des acteurs français de l'export, au niveau national et régional .

2. Des outils qui ont permis de traverser les récentes crises

Les soutiens financiers aux entreprises sont diversifiés : financements directs de l'État (prêts du Trésor, fonds d'études et d'aide au secteur privé), crédits à l'exportation (crédit export, prêts sans garantie à l'international), garanties publiques pour le commerce extérieur (assurance-crédit à l'exportation, assurance prospection), volontariat international en entreprise (VIE).

On compte en moyenne 225 millions d'euros de prêts accordés annuellement, 3,6 milliards de soldes d'encours des prêts directs du Trésor, 245 millions d'euros de garanties publiques en 2021 pour un total des dépenses de l'État, au titre de la politique de soutien au commerce extérieur, s'élevant à 800 millions d'euros environ en 2021.

La Cour des comptes relève, dans son rapport d'octobre 2022, les résultats très positifs des enquêtes de satisfaction réalisée auprès des entreprises. Elle y décrit également, de façon très précise, l'éventail des aides à l'export proposées notamment aux TPE, PME et ETI, ce qui n'est pas l'objet du présent rapport.

Comme l'a rappelé Pedro Novo devant la Délégation en évoquant l'action de Bpifrance « nous intervenons avec des assurances-crédits moyen et long termes : cette année, leur volume atteint 17,3 milliards d'euros, soit une progression de 37 %, essentiellement due à la conclusion de grands contrats industriels du secteur de la défense. L'assurance prospection a progressé de 23 % : malgré l'atonie sanitaire, nos entreprises se sont adaptées en digitalisant leurs démarches de prospection , en maintenant un lien commercial. Leurs implantations territoriales dans le monde leur ont donné une forme d'agilité là où elles étaient implantées, et les prospections ont pu continuer. Le volume de l'assurance-prospection a atteint près de 287 millions d'euros, en progression de 23 %, et concerné 1 375 entreprises, majoritairement des PME . (...) Les activités en complément de crédits, c'est-à-dire l'activité de financement international du marché bancaire français comme du marché de Bpifrance n'a pas ralenti : nous avons augmenté notre activité de 84 % sur l'année 2021 en financement de crédit-export, une ingénierie particulière rendant accessible un marché réservé aux grands industriels à de nombreuses PME françaises. Ces dernières en ont ainsi bénéficié à hauteur de 400 millions d'euros . »

Par ailleurs la TFE a été mobilisée pour accompagner le Plan de Relance Export (Chèque Relance Export en septembre 2020, Chèque Relance VIE 14 ( * ) en novembre 2020, etc.). Le Volontariat international en entreprise (VIE) est tout particulièrement salué par les entreprises qui accueillent chaque année entre 8 000 et 10 000 jeunes âgés de 18 à 28 ans, via l'intermédiaire de Business France.

B. ...QUI NE SUFFIT PAS À COMPENSER LA DÉFAILLANCE D'UNE STRATÉGIE PUBLIQUE GLOBALE

1. Sans stratégie globale, les aides à l'export seront toujours insuffisantes

En février 2018, lors de la présentation, à Roubaix, de la stratégie nationale en matière de commerce extérieur, le Premier ministre avait ainsi résumé la situation : « Ma conviction, c'est que le déficit commercial français est le résultat d'un cumul de déficits français : déficit de compétitivité, déficit d'investissement, déficit de compétences, déficit de stratégie structurée par filières, déficit de vision, déficit d'accompagnement. J'ajouterais à cette liste, une cause plus culturelle, plus psychologique : exporter, c'est un métier, c'est un état d'esprit. Un métier qui s'apprend. Et qu'il faut donc enseigner. »

Force est de constater que ce bilan est malheureusement en grande partie toujours pertinent, car les différentes politiques publiques ayant un impact sur tous les éléments de compétitivité semblent encore être pilotées en silos, sans prise en considération des enjeux du commerce extérieur. La Délégation sénatoriale aux entreprises a eu l'occasion de mener des travaux sur plusieurs thèmes qui semblent effectivement déconnectés de la réflexion relative au commerce international : transmission d'entreprise, compétences et formation ou encore responsabilité sociétale des entreprises. Ces sujets devraient pourtant figurer dans les priorités nationales stratégiques du commerce extérieur, au même rang que la politique d'accompagnement des entreprises à l'export.

Comme le soulignait Patrick Martin, président délégué du MEDEF, devant la Délégation : « L'approche de ces sujets devrait être beaucoup plus systémique ». Les seuls exemples liés à la politique fiscale de la France mettent ainsi en évidence l'effet systémique des politiques publiques et leur impact sur l'évolution du commerce extérieur de la France.

a) Un suivi chiffré qui passe à côté du sujet essentiel des ETI

L'analyse annuelle des opérateurs du commerce extérieur, souvent citée en exemple de la performance de Team France Export, indique qu'en 2021, les exportations de biens depuis la France sont réalisées par 136 400 entreprises (unités légales). Ce nombre augmente fortement par rapport à 2020 (+ 68 000 sur un an) . La concentration de l'appareil exportateur français est stable : les 100 premiers opérateurs exportent 38 % des montants en 2021, comme l'année précédente. Les représentants de la TFE reprennent cette croissance du nombre d'entreprises exportatrices pour valoriser la dynamique de leur politique d'accompagnement à l'export et la résilience à la crise sanitaire.

Cependant, ainsi que cela a été rappelé au cours des auditions, seuls 30 % des entreprises primo exportatrices exportent à nouveau l'année suivante, et 25 % ont un taux d'export inférieur à 5 % de leur chiffre d'affaires .

En outre, cette approche chiffrée ne permet pas d'aborder le sujet essentiel du développement des entreprises de taille intermédiaire . En effet, si la France ne se distingue pas de ses voisins s'agissant de la part des PME au sein des entreprises exportatrices (95 % contre 97 % en Allemagne ou 98 % en Italie), elle accuse en revanche un retard important en nombre d'ETI exportatrices. Cette faiblesse provient non pas de la capacité d'exportation des ETI mais tout simplement de leur faible nombre en France : 5 400 contre 12 500 en Allemagne, 10 500 au Royaume-Uni ou plus de 8 000 en Italie.

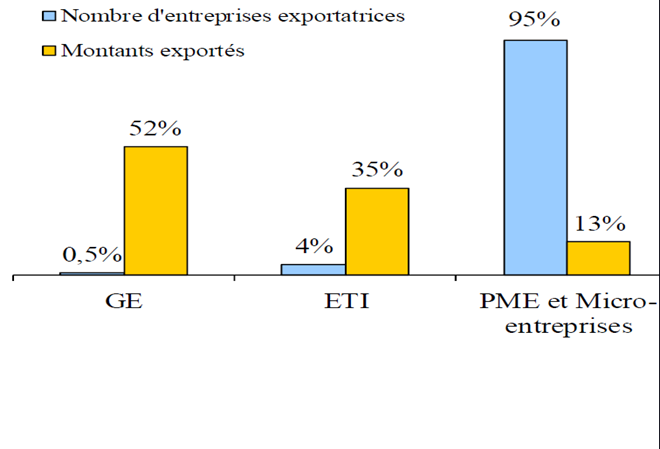

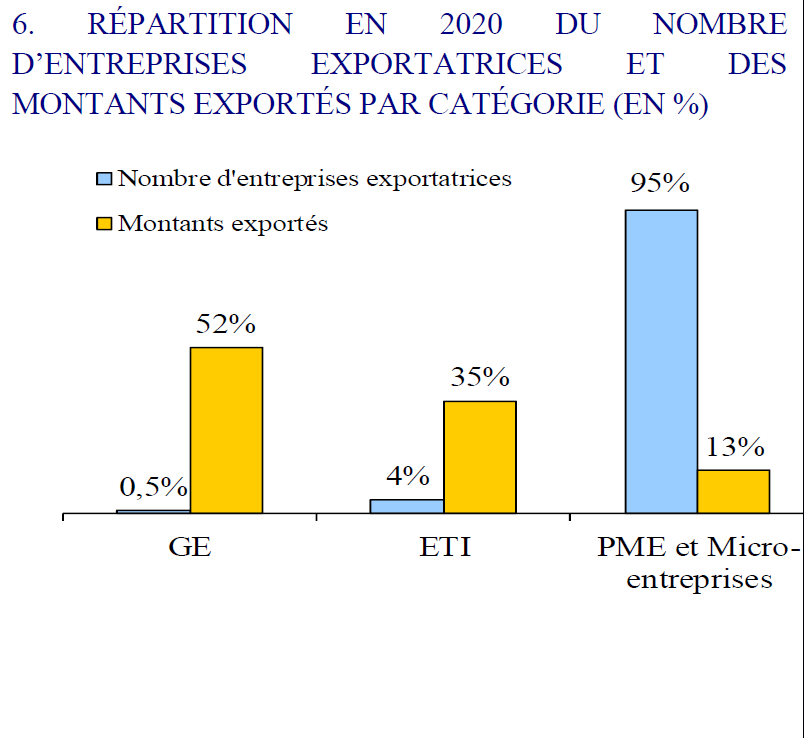

Le graphique ci-après, issu de la publication annuelle de la DGDDI sur les opérateurs du commerce extérieur, montre la répartition en 2021 du nombre d'entreprises exportatrices et la répartition des montants exportés par catégorie. On y voit que bien que représentant seulement 4 % des entreprises exportatrices, les ETI sont à l'origine de 35 % des montants exportés.

Olivier Schiller, vice-président du METI (Mouvement des entreprises de taille intermédiaire) rappelait, lors d'une table ronde que « les ETI représentent 25 % de l'emploi salarié, 34 % de l'emploi industriel et 35 % du chiffre d'affaires à l'international ».

Guillaume Vanderheyden, sous-directeur au commerce international de la DGDDI, note que « d'un point de vue douanier, on constate une certaine fragilité des entreprises qui souhaitent exporter parce qu'on a affaire à beaucoup de PME et TPE, contrairement à l'Allemagne, qui a des ETI ».

Pour l'économiste Anne-Sophie Alsif, « l'Italie détient, comme l'Allemagne, un réseau d'entreprises de taille intermédiaire, très spécialisées et exportatrices créant un véritable tissu industriel. Ce réseau d'ETI est un atout notamment pour acquérir des parts de marché ce qui manque à la France caractérisée par, d'un côté de très grands groupes (CAC 40), et de l'autre, une grande majorité de très petites entreprises peu diversifiées. Il faudrait développer les entreprises de taille intermédiaire dans l'industrie . »

Le témoignage de la CPME, entendue lors d'une table ronde organisée par la Délégation aux entreprises, développe cette idée : « en Allemagne, il y a environ 13 000 ETI aujourd'hui, alors qu'en France on en compte environ 5 300. Outre-Rhin, ce tissu d'entreprises qu'on appelle le Mittelstand est à l'origine de 35 % du chiffre d'affaires total en Allemagne, il emploie 60 % de l'ensemble des salariés et 82 % des apprentis .

La rareté des entreprises françaises de taille moyenne ou intermédiaire est à chercher du côté de la fiscalité exorbitante sur la transmission du patrimoine, notamment par rapport à nos voisins européens. En Allemagne, les entreprises restent dans la famille, alors qu'en France, c'est très compliqué. Les PME françaises sont plutôt de petite taille, employant moins de 10 personnes, ce qui de facto induit des ressources financières et humaines limitées, contrairement aux PME allemandes. »

Les analyses recueillies tout au long des travaux de la présente mission d'information convergent toutes vers une même priorité économique : le développement du nombre d'ETI . C'est d'ailleurs l'un des sujets au coeur du rapport 15 ( * ) adopté à l'unanimité le 6 octobre 2022 par la Délégation aux entreprises « Reprendre pour mieux entreprendre dans les territoires ». Il y est rappelé que 52 % des ETI ont un actionnariat majoritairement familial ; si l'on compte également les participations minoritaires , alors ce sont 70 % des ETI françaises qui ont un actionnariat familial . Plusieurs études convergent pour montrer qu'un actionnariat familial favorise davantage les investissements à long terme et donc l'innovation .

Dès lors la question des transmissions d'entreprises familiales devient absolument essentielle au regard de l'urgence, pour la France, de redresser son commerce extérieur . C'est la raison pour laquelle la Délégation a adopté la proposition visant à sanctuariser le « Pacte Dutreil » , dispositif fiscal permettant une exonération des droits de mutation à titre gratuit à hauteur de 75 %. D'ailleurs ce dispositif, voté en 2003 et ayant connu plusieurs phases de modernisation depuis, ne fait que corriger partiellement le désavantage compétitif de la France par rapport à ses voisins, notamment l'Allemagne, dont la fiscalité est beaucoup favorable à la transmission d'entreprise. D'ailleurs, ainsi que le rappelait le vice-président précité du METI, « en 1980, il y avait autant d'ETI en France qu'en Allemagne, avant que des régions entières du territoire ne soient désindustrialisées . »

Pourtant, ainsi que le souligne le rapport précité de la Délégation aux entreprises, le « Pacte Dutreil » est régulièrement attaqué, notamment dans des publications officielles relevant de commandes gouvernementales (comme la note du Conseil d'analyse économique de décembre 2021 « Repenser l'héritage »), tandis que des amendements déposés par des députés de l'actuelle majorité gouvernementale ont tenté, fort heureusement en vain, de mettre fin au dispositif par voie d'amendement au projet de loi de finances pour 2023. La priorité de développement des ETI doit être mieux affirmée et soutenue, notamment en s'appuyant sur une véritable campagne de communication auprès des dirigeants d'entreprise dont 82 % ignorent l'existence du « Pacte Dutreil » (selon un sondage CCI-France - Opinion Way de l'automne 2022).

b) L'environnement fiscal et réglementaire : un facteur à mieux prendre en compte

La fiscalité sur la transmission n'est pas la seule dimension pesant sur notre commerce extérieur. Rappelons que la fiscalité sur la production a été historiquement bien plus défavorable en France qu'en Allemagne. En 2018, les impôts sur la production représentaient 3,6 % de la valeur ajoutée en France contre 0,5 % en Allemagne .

Depuis le début des années 2000, en raison du poids de la fiscalité et de la complexité administrative, les entreprises françaises ont privilégié les investissements à l'étranger plutôt que les exportations pour se développer à l'international. De nombreux témoignages ont été recueillis pour illustrer cet obstacle au développement des entreprises en France, avec, par exemple, un délai de 3 ans en Centre-Val de Loire pour obtenir un permis de construire, contre 3 mois en Allemagne.

À la complexité administrative s'ajoute une tendance française à ne pas soutenir les entreprises nationales dans le cadre de la commande publique. Dans les appels d'offres, le critère du moindre coût semble presque toujours primer sur les autres, alors que les considérations sociales ou environnementales (comme le coût carbone) ou la qualité des produits pourraient davantage peser. Lors de déplacements réalisés en Allemagne et en Italie, les rapporteurs ont pu constater à quel point cette question était culturelle et propre à la France. Les entreprises ne sentent pas soutenues et constatent la différence chez nos voisins européens.

Tous ces obstacles ont poussé les dirigeants français à privilégier le développement de filiales à l'étranger. Avec 46 488 filiales, la France est le pays européen qui compte le plus de filiales dans le monde, avec une concentration sur les activités financières et le secteur manufacturier (on dénombre seulement 29 000 filiales pour l'Allemagne). Le flux d'investissements directs étrangers (IDE) français sortants (1 364 milliards de stock) est supérieur au flux d'IDE entrants (773 milliards de stock).

Surtout, comme le rappelle Bpifrance, le poids des ventes réalisées par des filiales industrielles à l'étranger représente 2,5 à 3 fois la valeur ajoutée industrielle de la France, contre 1,3 fois pour l'Allemagne . Cette stratégie des entreprises françaises résulte directement, selon Bpifrance, d'un « contexte fiscal très différent : le poids élevé des impôts de production en France (parmi le plus élevé d'Europe), la fiscalité sur le capital, les droits de successions. »

Ces questions, pourtant cruciales, ne semblent pas figurer au rang des sujets abordés par le Conseil Stratégique de l'Export.

c) Un manque de vision stratégique

Comme l'indiquait l'économiste Anne-Sophie Alsif devant la Délégation : « Nous souffrons d'un manque de spécialisation sectorielle parce, à la différence des États-Unis et de la Chine, nous n'avons pas de cap. Qui peut dire où en sera l'industrie française dans 10 ou 20 ans ? L'absence de vision est un vrai problème puisque, dans ces secteurs, c'est vraiment l'investissement de long terme qui produit des résultats. Les succès de l'industrie allemande résultent d'une réflexion en amont, et d'un choix très clair en faveur de la machine-outil de très haut de gamme. Faute de cap, nous essayons à chaque fois de rattraper comme nous pouvons les difficultés qui se présentent . »

La Cour des comptes, dans son rapport d'octobre 2022, regrette également le manque de vision globale et de coordination entre les secteurs et filières : « La nécessité de soutenir spécifiquement certains secteurs et certaines filières a été unanimement reconnue par les parties prenantes rencontrées. Cependant, plusieurs organisations interrogées par la Cour ont fait part d'une articulation insuffisante , jusqu'à une période très récente , entre la stratégie nationale à l'export et les priorités de développement des différentes filières industrielles . Le choix de laisser aux entreprises (par l'intermédiaire du Conseil national de l'industrie dans sa formation « International » et au sein des comités stratégiques de filière) le soin de déterminer leurs priorités en matière d'export a rencontré plusieurs limites. La première tient aux degrés d'engagement très divers des 19 filières en matière d'export et la seconde est liée à une coordination insuffisante entre ces orientations et l'action des pouvoirs publics pour les soutenir . » La Cour dénonce également le manque de coordination entre acteurs de la TFE, des doublons et une concurrence entre acteurs publics ou encore une coordination perfectible à l'étranger.

Invité à une réunion du Conseil Stratégique de l'Export (CSE), le président de la Délégation aux entreprises a pu constater que l'agenda de cette instance consistait en un simple tour de table des acteurs résumant leur action passée et à venir. La Cour a confirmé cette impression en formulant ainsi son avis : « en dépit de son appellation ambitieuse, cette instance semble, depuis quelques années, être devenue un lieu essentiellement symbolique, sans réelle valeur ajoutée et largement en deçà des objectifs qui avaient pu lui être assignés ».

Pour les rapporteurs de la présente mission d'information, il n'y a « pas de pilote dans l'avion », et aucune instance ne permet d'appréhender les enjeux du commerce extérieur en associant les ministères ou acteurs dont l'action est déterminante pour la compétitivité des entreprises françaises . Comme le titre du CSE pouvait le faire craindre, la stratégie nationale s'est auto-limitée à la politique d'aide à l'export, sans qu'aucune réflexion n'y associe les politiques publiques contribuant à la compétitivité des entreprises françaises, ni les enjeux en matière de réduction des importations.

Cette carence de vision stratégique sera préjudiciable aux projets de réindustrialisation déjà annoncés car elle ne permettra pas d'orienter les choix en fonction des réels atouts de la France, ni de ses besoins les plus intrinsèquement liés à sa souveraineté, à son indépendance.

Enfin, il est tout à fait probable que les décisions soient prises sans avoir, au préalable, étudier la faisabilité des projets, par exemple en matière de compétences disponibles.

2. Les enjeux de compétitivité concernent de nombreux domaines

a) Les enjeux sous-évalués en matière de compétences

La question des compétences est un élément crucial en matière de commerce extérieur. Tout d'abord, l'internationalisation des entreprises doit pouvoir s'appuyer sur des facultés bien précises : maîtrise des langues, connaissance et appréhension des enjeux économiques, réflexes indispensables pour les projets d'internationalisation d'une entreprise tels que la bonne compréhension de la culture locale et des besoins de chaque pays, etc. Ces compétences ne s'improvisent pas et les représentants des entreprises auditionnés ont regretté les carences en matière de formation initiale et continue. L'accompagnement public des entreprises ne pourra en outre jamais compenser le déficit de culture et de compétences incontournables pour innover et réussir à l'export.

Comme le rappelait Anaïs Voy-Gillis, docteure en géographie et spécialiste des questions de réindustrialisation, « sur la diversification par l'offre, nous sommes confrontés au déficit d'innovation des entreprises françaises . La réduction des marges des entreprises dans une logique de maintien de la compétitivité prix a un impact sur la capacité d'investissement et donc sur les logiques d'innovation et d'internationalisation. Toutefois, la recherche d'une diversification par l'offre et donc du maintien d'avantages comparatifs ne répond pas toujours à des logiques coûteuses, notamment parce que l'innovation peut prendre différentes formes ». Les compétences en matière de commerce international peuvent effectivement prendre le relais de l'innovation : il s'agit alors d'adapter l'offre de production française aux attentes des marchés étrangers, ce qui est peu courant dans la culture française qui consiste trop souvent à proposer une offre trop « franco-française ». Le groupe Georges Monin, producteur de sirops dans le Cher, est un bel exemple de réussite à l'international. Ainsi que l'a rappelé Anaïs Voy-Gilis, l'entreprise s'est d'abord adressée aux professionnels car elle n'avait pas les moyens de rivaliser avec la grande distribution. Elle a réalisé pour cela des partenariats avec des cafés, brasseries, mais aussi de grands acteurs comme Pizza Hut et McDonald's. Elle a aussi développé une offre adaptée à chaque pays en proposant des saveurs nouvelles, ainsi qu'une offre de services répondant aux besoins des barmen du monde entier avec des recettes locales. Entre 75 et 80 % du chiffre d'affaires est aujourd'hui réalisé à l'export.

La question des compétences dépasse bien évidemment les enjeux internes des entreprises car elle conditionne la compétitivité hors prix d'un pays. Pour Isabelle Méjean, économiste, c'est un sujet au coeur du repositionnement vers le haut de gamme qui devrait être visé par la France : « Un pays où les coûts relatifs sont élevés est un pays qui va avoir tendance à se spécialiser plutôt dans des produits technologiques haut de gamme , high-tech etc. Le haut de gamme et la high-tech se font avec la R&D et des compétences. Or, le plan de relance français ignore quasiment la question de l'éducation et largement la question de la R&D, fondamentale. Nous avons déjà du retard sur ces postes et les performances françaises se dégradent très vite, les jeunes ne font pas assez de science et c'est vraiment l'enjeu de long terme, on ne peut pas faire de la montée de gamme si on n'a pas de la R&D et des compétences . »

Il est utile de rappeler qu'en matière de R&D (recherche et développement) l'écart s'est creusé continuellement entre la France et l'Allemagne depuis la fin des années 1990. En 1996, la part des dépenses en R&D était environ de 2,2 % en France et en Allemagne. En 2018, ce taux était quasi inchangé en France alors qu'en Allemagne il était de 3,1 %. Même au niveau sectoriel, qu'il s'agisse de l'industrie chimique et pharmaceutique ou de l'aéronautique, le constat est celui d'une intensité plus forte d'investissement en R&D en Allemagne. L'erreur française de spécialisation dans le milieu de gamme est l'une des causes du retard de la France par rapport à l'Allemagne.

Les compétences sont également indissociables du secteur des services, qui constitue aujourd'hui l'un des atouts de la France en matière de commerce extérieur . En effet, au contraire de ce qui se passe dans le commerce des biens, les échanges de services ont engendré un excédent commercial pour la France sur les vingt dernières années. Entre 2000 et 2021, les exportations de services ont crû de 142 %, soit plus que deux fois les exportations de biens (+ 64 %). Les avancées technologiques dans le domaine de l'information et des télécommunications, une plus grande externalisation des tâches de services par les entreprises et les efforts de libéralisation des secteurs de services dans le monde, ont accru la quantité d'activités commercialisables au-delà des frontières nationales.

Comme le rappelait Timothée Gigout Magiorani, économiste à la Banque de France, « en 2018, on compte 88 000 entreprises exportatrices, dont environ 29 000 exportent à la fois des biens et des services. Pour chaque euro que ces entreprises vendent à l'étranger, elles vendent 36 centimes de services . Ces entreprises appartiennent surtout à des secteurs industriels, en particulier au secteur pharmaceutique, où 66 % des entreprises exportent des biens et des services, ainsi qu'au secteur de la fabrication de matériel de transport, de machines et d'équipements électriques, où ce taux est de l'ordre de 50 %. Une bonne partie des excédents de services s'explique donc en réalité par l'activité d'entreprises classées comme industrielles, qui sont les véritables gagnantes du commerce international.(...) Les entreprises qui exportent à la fois des biens et des services sont souvent deux fois plus grosses que leurs concurrentes, génèrent 40 % de valeur ajoutée supplémentaire et versent des salaires en moyenne 25 % plus élevés . » Les services constituent ainsi une « prime à l'exportation » et sont de plus en plus indissociables des biens industriels à l'export , ce dont on peut tirer deux enseignements : si la base industrielle se réduisait excessivement, la capacité des entreprises françaises à exporter leurs services se réduirait également ; inversement, les services constituent une entrée vers la réindustrialisation, à l'image de l'entreprise Nervures, l'un des leaders mondiaux du marché des voiles de parapente. Grâce à un partenariat avec le département de mathématiques appliquées de l'Université de Pau, Nervures a su développer de nouvelles technologies et monter en gamme avec des produits destinés au ministère des Armées ou à Airbus. Elle a également su s'adapter pendant la crise sanitaire et a produit des masques. Mais tout ceci n'est possible que grâce au développement des compétences.

Or il existe un risque non négligeable, de « télémigration » selon la formule de l'économiste Richard Baldwin, c'est-à-dire de fuite des compétences à l'étranger et donc de délocalisation des services , ainsi que l'a souligné la direction générale du Trésor. La carence de vision stratégique évoquée plus haut se révèle ainsi à travers les pénuries de compétences, notamment dans le secteur des services.

b) Le handicap des normes et règles plus contraignantes

Comme le notait Patrick Martin, président délégué du MEDEF, devant la Délégation aux entreprises, « la France a aussi cette singulière propension à surtransposer des directives européennes, particulièrement dans le domaine de l'agriculture et l'agroalimentaire. Mon propos n'est pas dire qu'on doit s'extraire de considérations essentielles sur la défense de l'environnement ou la défense des consommateurs, mais l'évolution de notre balance commerciale dans les secteurs de l'agriculture et de l'agroalimentaire est la démonstration flagrante du fait que nous nous sommes créés des contraintes que nos compétiteurs directs n'ont pas. Il en va de même pour l'industrie, où l'on assiste à un empilage de réglementation et de législation bien au-delà de ce que l'Union européenne elle-même prévoit, empilage qui impacte directement l'efficacité de l'appareil productif français. Paradoxalement, certaines lois, la loi ASAP 16 ( * ) notamment, organisent de nombreuses dérogations. Ainsi, l'État fait lui-même la démonstration que le système de droit commun est pénalisant ! »