B. UN DISPOSITIF PARTICULIÈREMENT SOLLICITÉ REPOSANT SUR UNE RÉPARTITION CLAIRE DES RESPONSABILITÉS À CHAQUE PHASE DU PRÊT

Le dispositif législatif et réglementaire a prévu une répartition des responsabilités entre différents acteurs, correspondant au séquençage du prêt : octroi, amortissement et, le cas échéant, appel de la garantie.

1. La phase d'octroi : une sélection par les banques des entreprises éligibles contrôlée par Bpifrance, pour un encours de 144 milliards d'euros

a) Des conditions assez larges d'éligibilité pour les entreprises

Juridiquement, la quasi-totalité des entreprises étaient éligibles, puisque seules les sociétés civiles immobilières (sauf exception) et les établissements de crédit ou sociétés de financement étaient exclus du dispositif.

De même, étaient exclues les entreprises qui, au 31 décembre 2019, faisaient l'objet d'une procédure de liquidation judiciaire ou de rétablissement professionnel s'agissant de personnes physiques, ou étaient en période d'observation d'une procédure de sauvegarde ou de redressement judiciaire, sauf à ce qu'un plan de sauvegarde ou de redressement ait été arrêté par un tribunal avant la date d'octroi du prêt18(*). Le but était d'empêcher l'octroi de prêts à des entreprises ayant périclité, les banques disposant par ailleurs du pouvoir d'appréciation dont elles font usage en temps normal pour accorder ou pas le prêt.

b) Une sélection par les banques, qui supportent une partie du risque, et un recours possible à la médiation du crédit en cas de refus

Les banques étaient partie intégrante du dispositif puisqu'il leur revenait d'octroyer les prêts garantis aux entreprises. L'État n'est pas intervenu dans la relation entre les banques et les entreprises.

Pour éviter un octroi indiscriminé, un partage du risque a été décidé entre l'État et les banques : la garantie de l'État ne pouvait porter que sur 70 à 90 % du montant du capital, intérêt et accessoire dus jusqu'à échéance du prêt - ce pourcentage dépendant de la taille de l'entreprise19(*). Par ailleurs, un délai de carence de deux mois à compter du décaissement du prêt a été institué, pendant lequel aucun événement de crédit ne pouvait entraîner l'appel de la garantie de l'État20(*). Pendant ce délai, le risque de crédit était donc entièrement supporté par les banques.

Les banques, supportant donc, pendant deux mois, la totalité puis, après ces deux mois, 10 à 30 % du risque de crédit, ont été par-là même incitées à sélectionner les dossiers de la même façon qu'en temps normal, sans privilégier de façon disproportionnée des entreprises non viables.

En cas de refus d'octroi de prêt par les banques, il était possible de recourir à la médiation du crédit aux entreprises. Cette structure de la Banque de France est intervenue sur 2,9 % des PGE, avec 14 147 saisines en 2020 essentiellement à la suite d'un refus initial d'octroi d'un PGE et provenant principalement des très petites entreprises - TPE (84,1 % des demandes) et des petites et moyennes entreprises - PME (15,3 %). Selon la Cour des comptes, le taux de réussite de la médiation a atteint 50,2 %21(*).

c) Le plafonnement des montants empruntables

Une fois franchies les barrières des conditions d'éligibilité et de la sélection par les banques, le montant du prêt était plafonné, au même titre que les taux servis sur les prêts.

Conformément à l'article 5 de l'arrêté du 23 mars 2020, les prêts accordés ne pouvaient pas dépasser 25 % du chiffre d'affaires 2019 ou, pour les entreprises créées à compter du 1er janvier 2019 et les entreprises innovantes22(*) respectivement la masse salariale estimée sur les deux premières années d'activité et deux fois la masse salariale 2019. Dans tous les cas, si le chiffre d'affaires pour 2019 n'est pas accessible, on se réfère alors à la dernière année pour laquelle il est disponible.

D'autres exceptions étaient prévues :

- le montant du PGE « saison », introduit en juillet 2020 et destiné aux entreprises à l'activité saisonnière dans des secteurs liés au tourisme, à l'hôtellerie, la restauration, l'événementiel, le sport, les loisirs et la culture, ne pouvait dépasser les trois meilleurs mois du dernier exercice clos23(*) ;

- le montant du PGE « aéro », introduit en septembre 2020 comme un complément de PGE et destiné aux entreprises du secteur aéronautique, ne pouvait dépasser la somme du plafond des 25 % de chiffre d'affaire et du montant correspondant à la valeur de deux années de stock pour les entreprises vendeuses, ou du montant correspondant à la valeur des stocks qu'elles prévoyaient d'acquérir d'ici au 31 décembre 2021 pour les entreprises acquéreuses24(*) ;

- le montant du PGE « Résilience », introduit en avril 2022 et disponible jusqu'au 31 décembre 2023, cumulable avec le ou les PGE éventuellement obtenus - et dont le plafond d'emprunt représente 25 % du chiffre d'affaires - et destiné aux entreprises qui auto-certifient qu'elles subissent un impact fort des perturbations économiques engendrées par les conséquences de l'agression russe de l'Ukraine, ne peut dépasser 15 % du chiffre d'affaire annuel moyen au cours des trois dernières années25(*).

d) Le contrôle et le suivi de Bpifrance

Une fois que l'établissement de crédit avait accepté d'octroyer un PGE à une entreprise, cette dernière devait entrer en relation avec Bpifrance, avant de pouvoir effectivement débloquer le prêt.

Bpifrance s'est vu confier, en application de l'article 6 de la loi de finances rectificative du 23 mars 2020, au nom, pour le compte et sous le contrôle de l'État, la responsabilité du suivi de l'encours des PGE et des différentes tâches relatives à la gestion de la garantie de l'État sur cet encours. Le décret n°2020-838 du 1er juillet 202026(*) a précisé le contenu et les modalités de ce suivi et de ces tâches de gestion ainsi que leur contrôle par l'État.

Bpifrance a ainsi été chargée de contrôler le respect des règles encadrant l'octroi d'un PGE.

Cela est d'abord passé par la signature d'actes d'adhésions avec les banques : la relation contractuelle entre Bpifrance et les établissements bancaires participant au dispositif est régie par une convention bilatérale (« l'acte d'adhésion »), comportant des conditions générales précisant le cahier des charges attendu de la banque ainsi que les modalités d'appel en garantie le cas échéant (informations devant être transmises par la banque, délais d'indemnisation, etc.). Bpifrance a également mis en place un Comité d'Agrément des Banques à la Garantie du PGE (Comité mis en place pour les banques non agréées à la Garantie de Bpifrance).

Par ailleurs, Bpifrance a sécurisé l'octroi des PGE par les réseaux bancaires en créant une plateforme « token » destinée à faire respecter le plafonnement des PGE grâce à la saisie des informations (chiffre d'affaire et montant du PGE) par l'entrepreneur et à leurs validations par la banque.

La procédure d'octroi de la garantie comprend ainsi deux étapes.

Dans un premier temps, l'entrepreneur saisit sa demande de PGE sur la plateforme token, qui affiche le montant maximum de PGE au regard des informations saisies. La banque ou les banques qui souhaitent accorder le PGE à l'entreprise valident la demande de PGE de l'entreprise sur la plateforme, ce qui permet l'émission d'une attestation unique. La plateforme token PGE, en centralisant toutes les demandes de PGE, évite le risque de fraude qui serait lié à la présentation de demandes multiples de PGE faites par une même entreprise auprès de plusieurs banques.

Dans un second temps, la banque déclare via un gabarit de fichier normalisé la mise en place du PGE (c'est-à-dire son décaissement). C'est la première notification, c'est-à-dire l'envoi du fichier déclaratif par la banque, qui confère la garantie de l'État sur le PGE de la banque. Bpifrance assure à ce stade un premier examen des éventuelles erreurs techniques matérielles, par rapprochement entre les différents champs remplis par chaque établissement de crédit individuellement dans le fichier gabarit. Elle vérifie les caractéristiques du prêt et le respect du plafond du montant de PGE accordé. Les contrôles sont automatiques et peuvent générer des rejets. Charge ensuite à la banque de corriger sa déclaration avant d'adresser à Bpifrance un nouveau fichier corrigé. Une fois cette procédure aboutie, Bpifrance injecte le PGE dans son système informatique de suivi de l'encours garanti des prêts notifiés par les établissements intervenants.

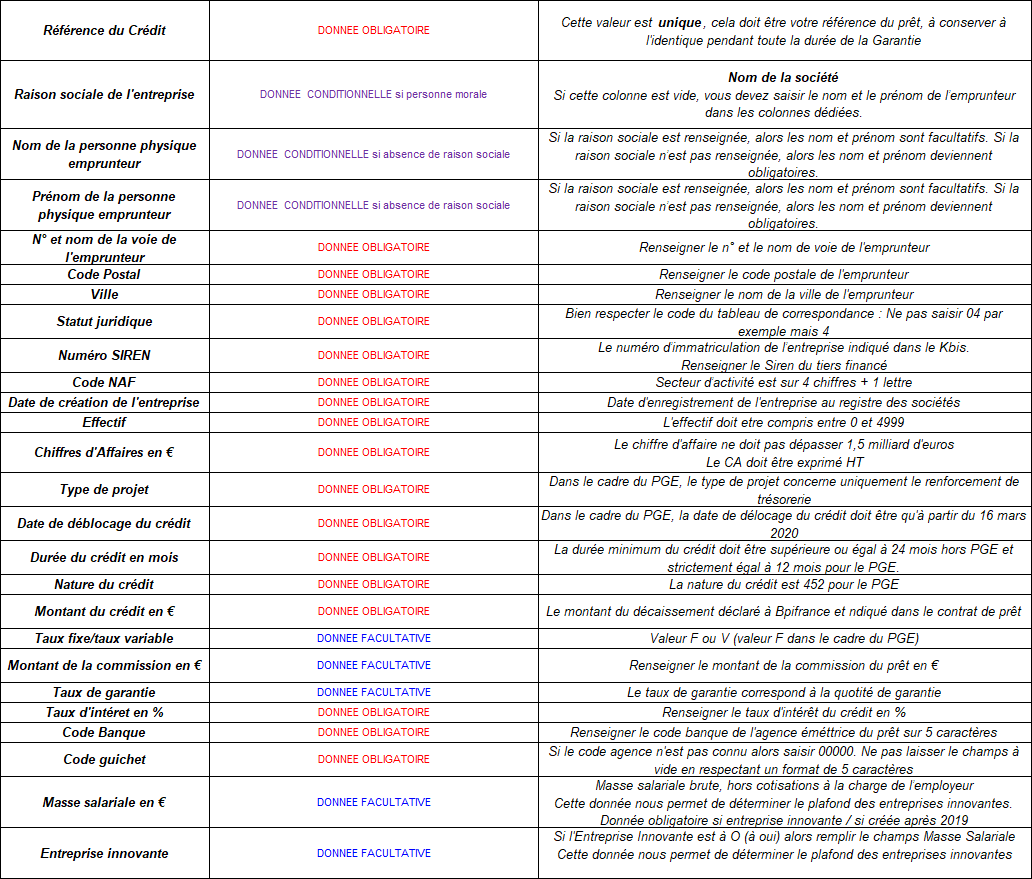

Fichier « gabarit » à renseigner par les banques et à renvoyer à Bpifrance

Source : réponses de Bpifrance au questionnaire du rapporteur spécial

À chaque modification substantielle du PGE (par exemple en cas de transformation-amortissement ou de remboursement anticipé), les établissements de crédit doivent en avertir Bpifrance, qui procède à de nouveaux contrôles (cf infra).

Pour les entreprises dont le chiffre d'affaires dépassait 1,5 milliard d'euros ou dont le nombre de salariés est supérieur à 5 000 (on parle des PGE « GE », pour grande entreprise), la garantie est octroyée par arrêté ministériel27(*). En ce cas, c'est la direction générale du Trésor qui est responsable de l'instruction des demandes de PGE ainsi que du suivi de ces PGE tout au long de la vie de ces prêts, par exemple lorsqu'un réaménagement du prêt est envisagé.

e) L'octroi de 802 000 PGE à 685 000 bénéficiaires pour un montant total de 144 milliards d'euros concentré entre avril et juillet 2020 et bénéficiant principalement aux TPE et PME

Au total, au 31 janvier 2023, 801 610 PGE - incluant les PGE « Résilience » - avaient été accordés à 685 338 bénéficiaires28(*).

L'encours total octroyé s'élevait, ce même 31 janvier 2023, à 143,82 milliards d'euros, et est donc resté bien en-deçà du plafond d'encours de 300 milliards d'euros prévu par le II de l'article 6 de la loi de finances rectificative du 23 mars 2020. Un mois plus tôt, l'encours total s'élevait à 143,27 milliards d'euros, dont seulement 488,15 millions de PGE « Résilience », ce qui illustre le relatif insuccès de ce nouveau dispositif.

La médiane du montant de PGE rapporté au chiffre d'affaires est située autour de 15 %29(*), bien en-dessous du plafond autorisé. Une note de la direction générale du Trésor de mars 202230(*) faisait état d'un chiffre de 16,6 %, et rapportait que seules 38 % des entreprises ayant eu recours à un PGE ont obtenu un prêt représentant plus de 20 % de leur chiffre d'affaires. Ainsi les entreprises semblent ne pas avoir recouru de manière inconsidérée aux PGE. N'ayant pu empêcher un alourdissement significatif de leur endettement31(*), elles ont toutefois évité que la part due aux PGE soit excessive.

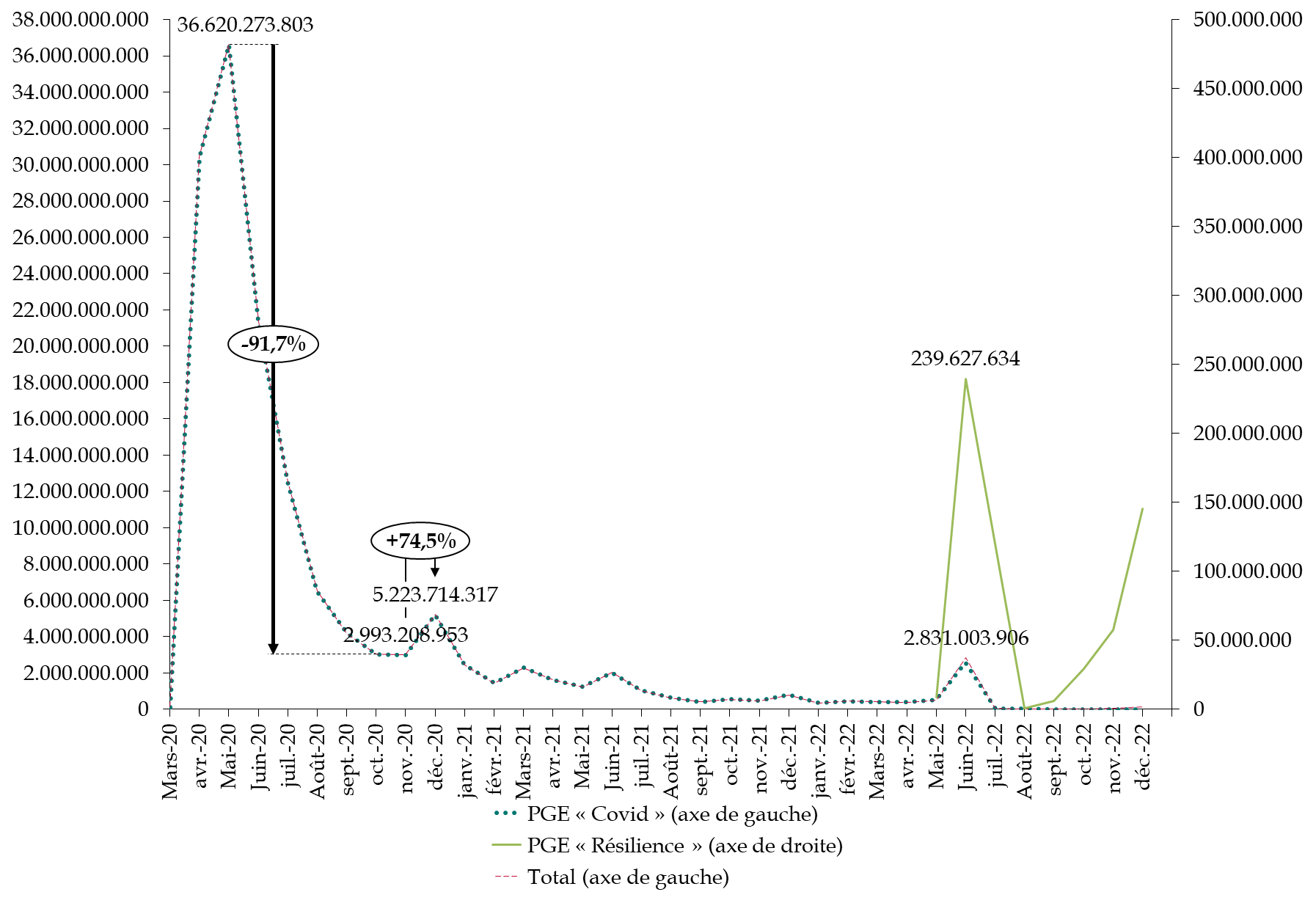

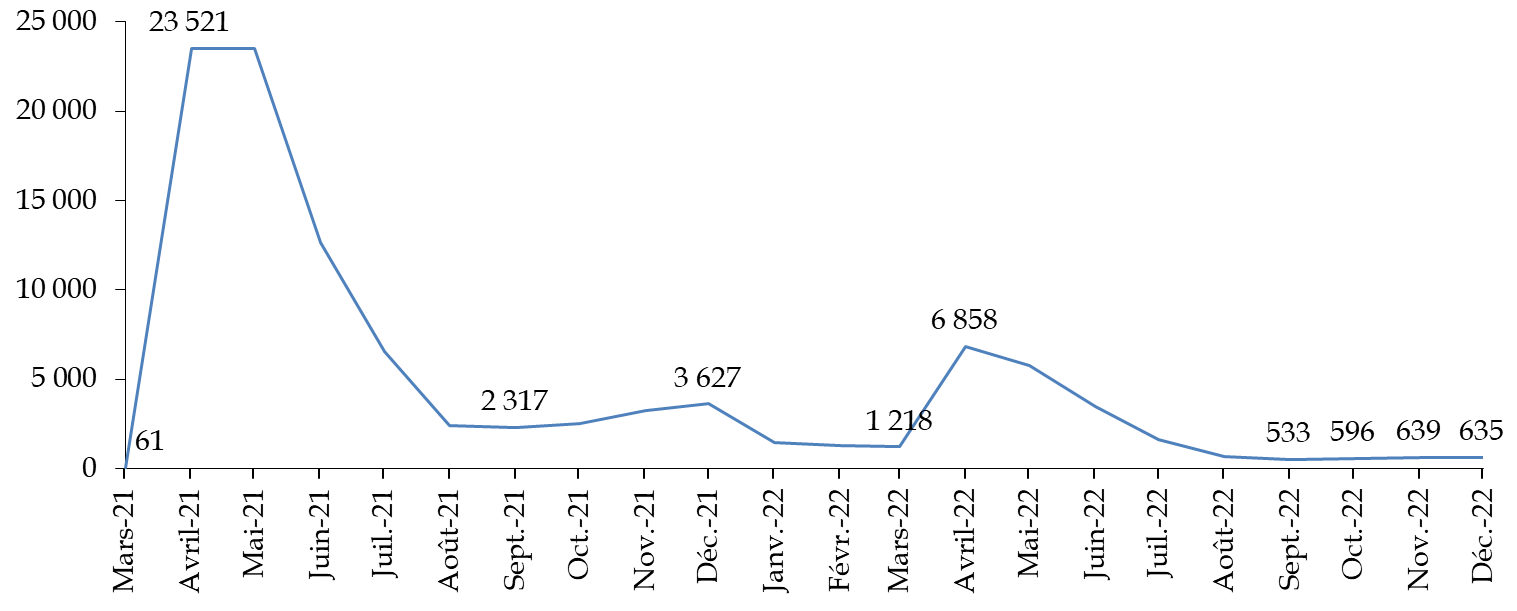

On constate que l'essentiel de ces montants ont été octroyés immédiatement à la suite de la mise en oeuvre du dispositif, puisque 70 % des prêts ont été accordés entre avril et juillet 2020. En forte baisse par la suite, le montant de PGE octroyés connaît toutefois un léger rebond au moment du second confinement, à la fin de l'année 2020, avant de diminuer par la suite. Dernier mois d'octroi possible du PGE classique, correspondant au début du déploiement du PGE « Résilience », juin 2022 a enfin connu un léger pic dans les octrois de PGE, diminuant par la suite.

Ventilation mensuelle de l'attribution des encours

de PGE

entre mars 2020 et décembre 2022

(en euros)

Source : réponses de la Banque de France au questionnaire du rapporteur

Les données collectées par Bpifrance permettent de déterminer la répartition des PGE entre les entreprises selon leur taille, leur secteur, leur localisation géographique et leur cote de crédit.

Elles permettent d'identifier un profil type : les principaux bénéficiaires du dispositif ont été les TPE et PME, appartenant aux secteurs de la construction, du commerce et de la réparation automobile ou de l'hébergement-restauration, et localisés plutôt en Île-de-France32(*). Les entreprises disposant d'une cote de crédit ayant souscrit des PGE - ce qui représente un quart d'entre elles -, sont concentrées dans des cotes allant de « forte » à « assez faible ». Ces données donnent toutefois à voir une réalité légèrement différente s'agissant des encours, qui sont plus utiles pour apprécier l'impact budgétaire potentiel des PGE souscrits : l'industrie manufacturière est plus présente, et la majorité des montants souscrits sont le fait d'entreprises dont la cote de crédit est meilleure.

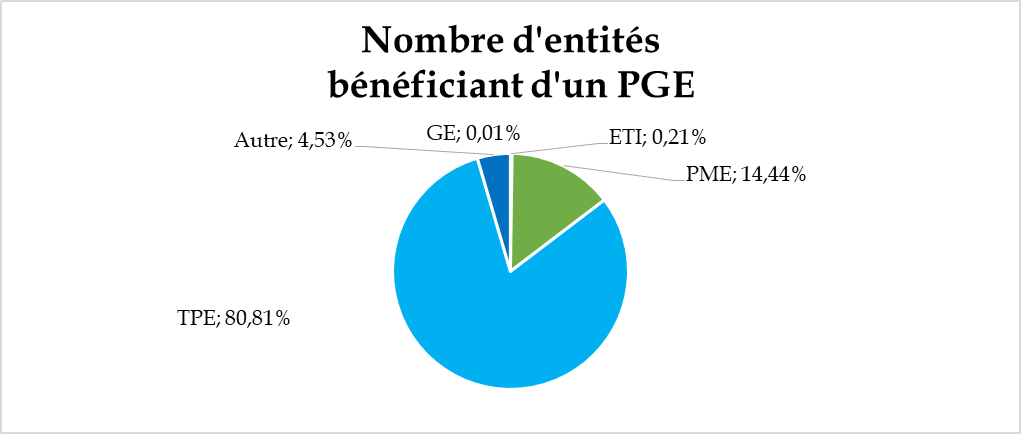

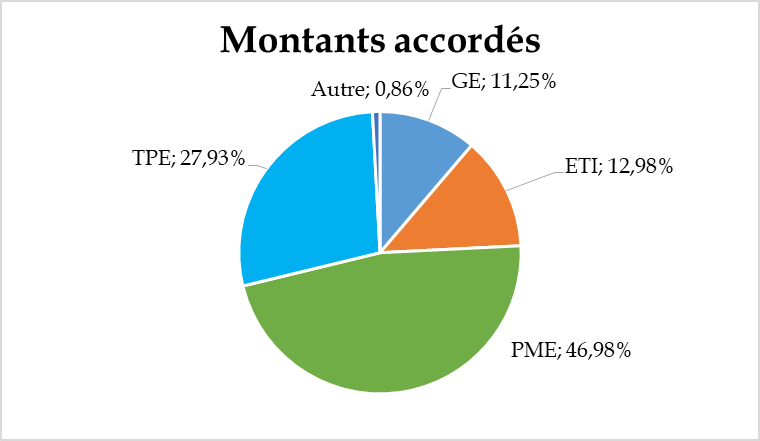

Le dispositif a essentiellement bénéficié aux TPE et PME, puisqu'au 31 janvier 2023, elles représentaient respectivement 81 % et 14 % des bénéficiaires de PGE, pour 47 % et 28 % des montants octroyés. Plus susceptibles de rencontrer des difficultés, elles ont en effet constitué les cibles du dispositif : bien que la garantie s'applique quelle que soit la taille de l'entreprise souscriptrice, le taux de défaillance diffère. Dans les faits, et malgré l'existence des PGE « Grandes entreprises », on peut donc considérer que la garantie, « outil qui sert surtout les petits », est « exclusivement dédiée aux PME »33(*).

|

Nombre de bénéficiaires des PGE et

encours des PGE octroyés au 31 janvier 2023   Source : réponses du Ministère de l'Économie, des Finances et de la Souveraineté industrielle et numérique de France |

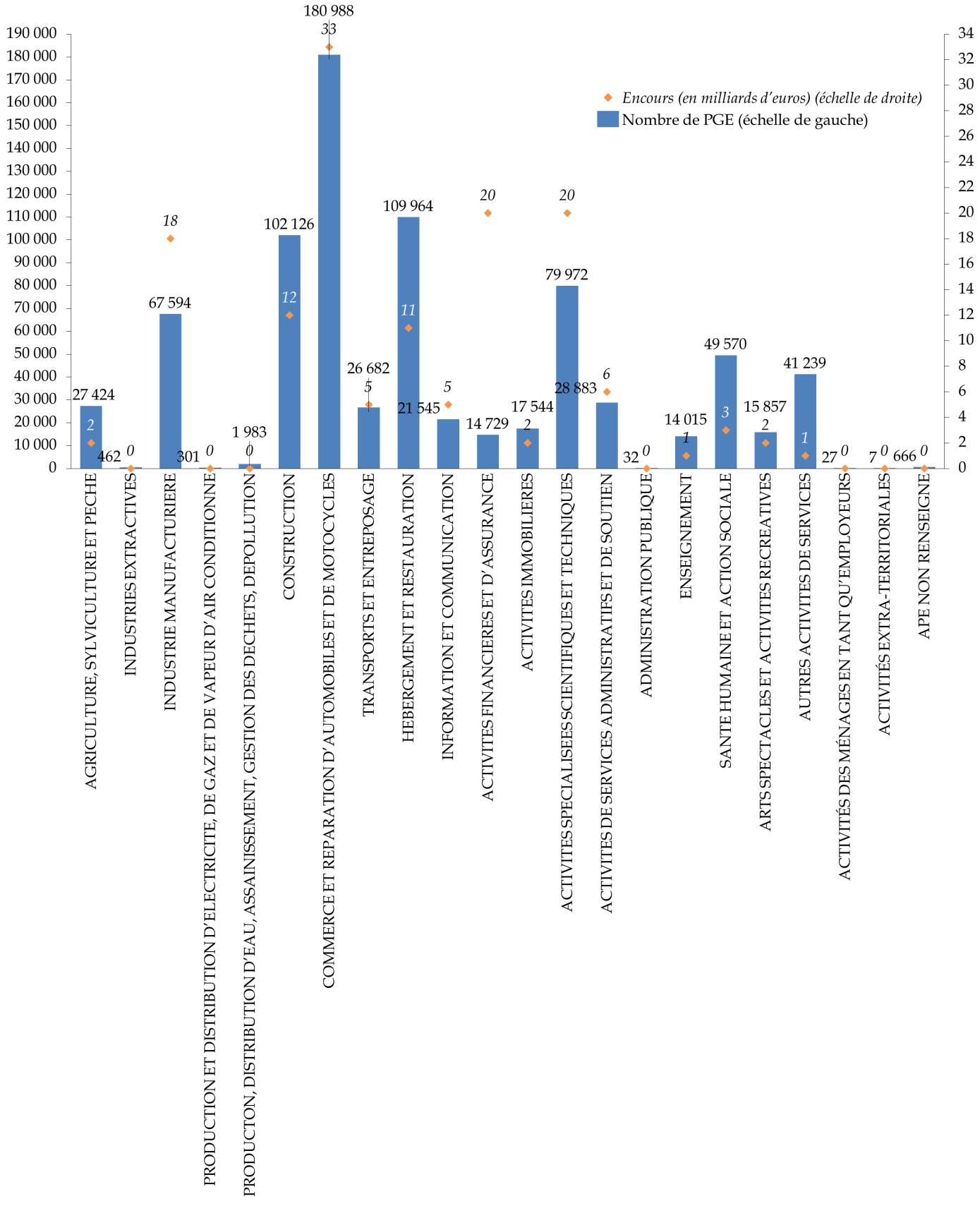

Au niveau sectoriel, ce sont les secteurs fragmentés de la construction, du commerce et de la réparation automobile et de l'hébergement-restauration qui ont concentré le plus grand nombre de PGE (plus de 100 000), tandis que ce sont l'industrie manufacturière, le commerce et la réparation automobile, les activités financières et d'assurance et les activités spécialisées scientifiques et techniques qui concentrent les montants les plus importants (entre 18 et 33 milliards d'euros). Parmi les PGE « GE » le secteur des transports a également concentré des montants particulièrement élevés, avec en mai 2020 le PGE d'Air France-KLM (4 milliards d'euros) et celui de CMA-CGM (1,5 milliard d'euros). Au sein de l'industrie manufacturière, les PGE accordés à Renault en septembre et décembre 2020 représentent également des montants significatifs (4 milliards d'euros).

Nombre et encours de PGE octroyés au 31

janvier 2023

selon les principaux secteurs

Source : commission des finances, réponses du ministère au questionnaire du rapporteur spécial

À un niveau plus granulaire, les cinq principaux secteurs économiques bénéficiaires du PGE, en nombre, sont la restauration traditionnelle (52 948 soit 19,02 % de l'ensemble des PGE), la coiffure (20 556, soit 6,6 %), la restauration rapide (20 134, soit 2,51 %), l'entretien et la réparation de véhicule léger (16 066, soit 2 %) et le conseil pour les affaires et autres conseils de gestion (15 823, soit 1,97 %)34(*).

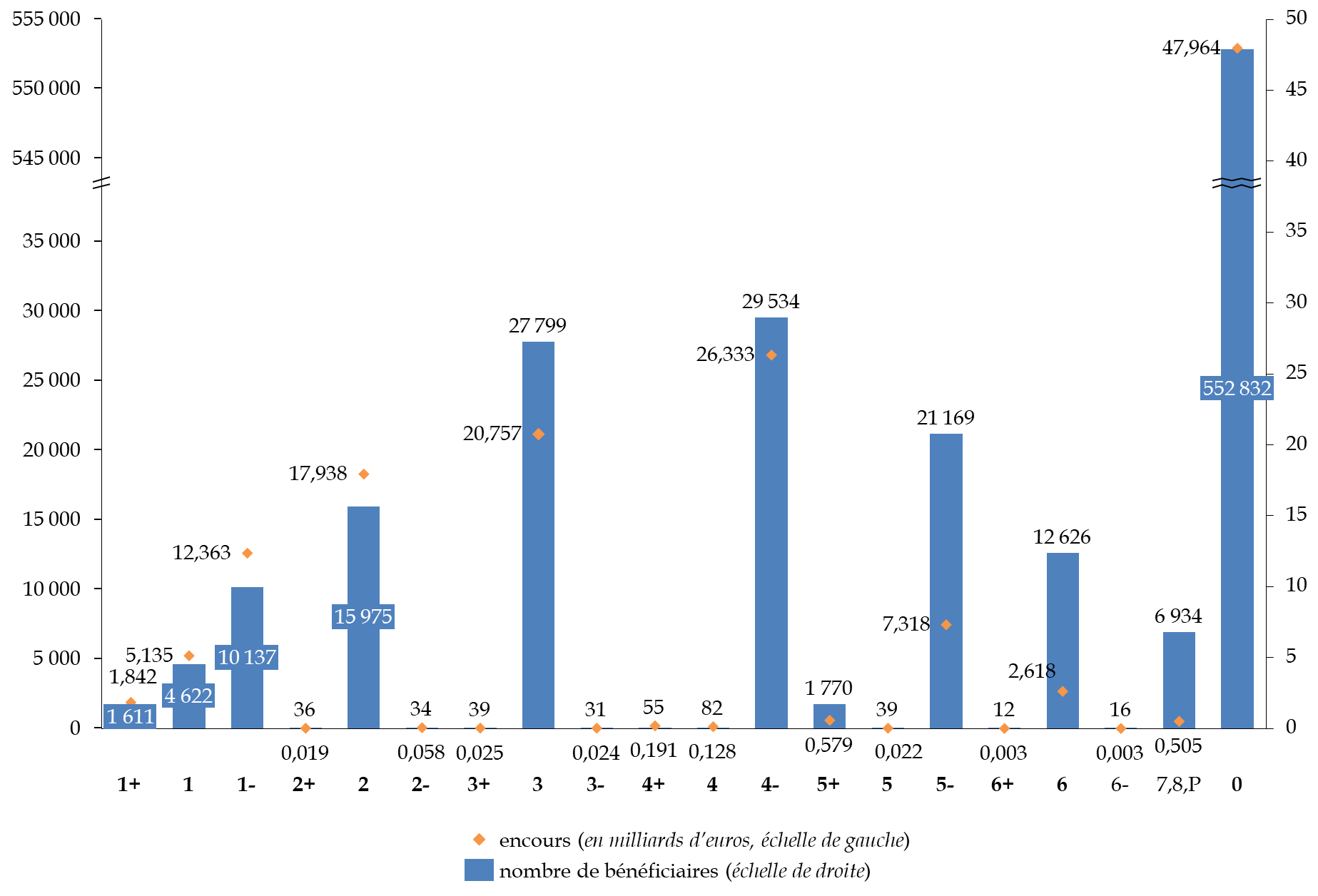

Parmi les entreprises enregistrées dans le système de cotation de crédit de la Banque de France, on observe que celles qui ont bénéficié d'un PGE sont, majoritairement, les entreprises dont la cote est « forte + » (3) ou « intermédiaire + » (4-). Il a en effet été convenu entre le Gouvernement et les banques que celles-ci s'engageaient à accepter très largement les demandes de prêt pour toutes les entreprises notées jusqu'à 5+ inclus.

La répartition ne suit pas exactement une courbe gaussienne : les entreprises en mauvaise santé financière (cotées 5- à P) sont plus nombreuses à avoir contracté un PGE que celles qui se trouvent en bonne santé (1+ à 2), ce qui illustre surtout que les secondes n'ont pas eu besoin de contracter de PGE.

Le risque budgétaire est toutefois mesuré : les entreprises dont la santé financière est dégradée, si elles sont plus nombreuses (40 796 de 5 à P) que celles en meilleure santé (32 454 de 1+ à 3+) à avoir contracté un PGE, l'ont fait en sollicitant des montants globaux (10,47 milliards d'euros) moins importants que les entreprises en bonne santé (37,38 milliards d'euros).

Nombre de bénéficiaires et encours

des PGE

selon la cote de crédit au moment de l'octroi

Note de lecture : les cotes de crédit, placées sur l'axe horizontal, vont de 1+ (« excellente ++ ») à P (« Défaillante »). À 3, la cote est encore « Forte + » ; elle devient « Assez faible » en 5-. La cote 0 indique l'entreprise n'est pas cotée : c'est le cas des entreprises dont le chiffre d'affaire est inférieur à 750 000 euros.

Source : réponses du ministère de l'économie au questionnaire du rapporteur spécial

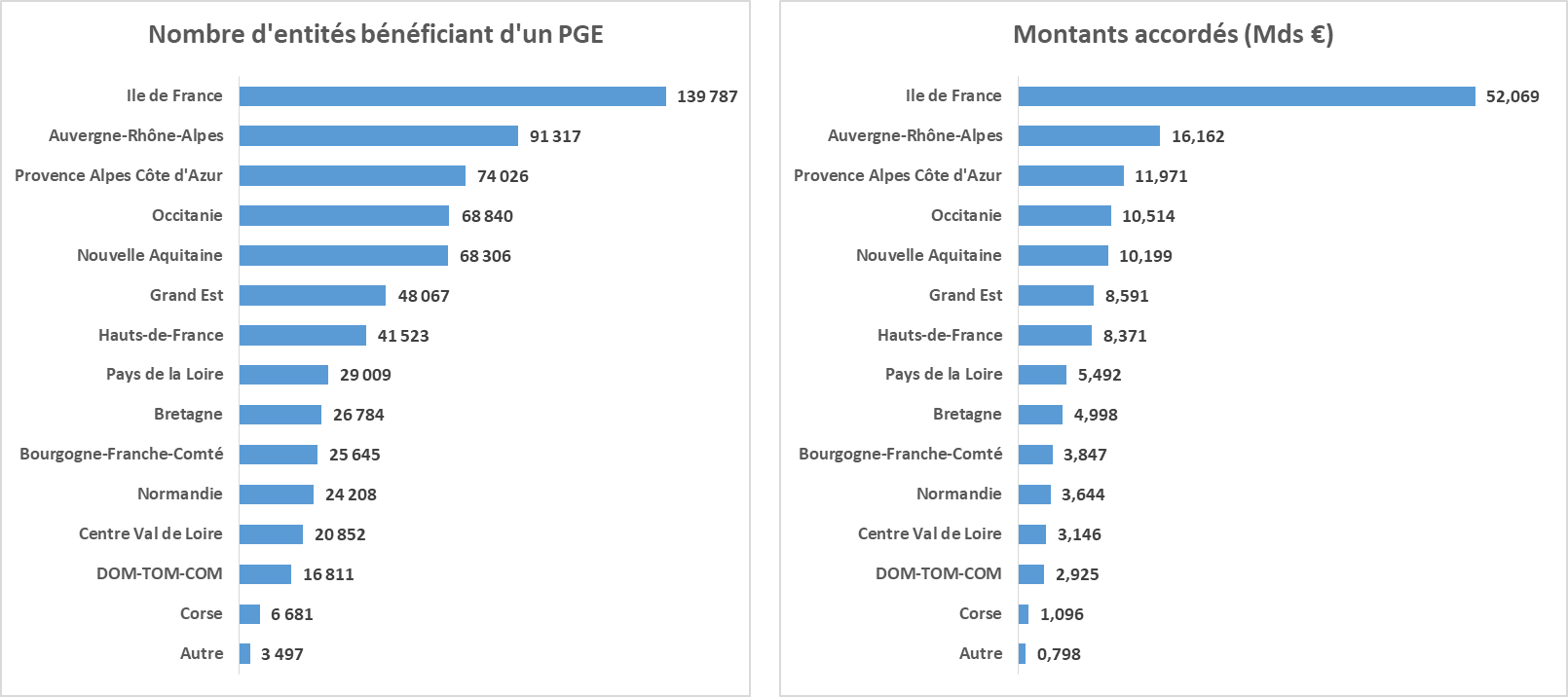

Enfin, si l'on s'intéresse à la répartition territoriale des bénéficiaires au 31 janvier 2023, on observe une concentration importante en Île-de-France (139 787 bénéficiaires, soit 20,4 % du total, pour 52,1 milliards d'euros, soit 36,2 % du total). Elle est autant due au poids économique de la région qu'à la concentration de sièges sociaux en son sein. Une analyse du nombre de PGE distribués, par département, fait quant à elle apparaître que les cinq principaux départements bénéficiaires sont Paris (64 890, soit 8,09 % de l'ensemble des PGE), les Bouches-du-Rhône (29 255, soit 3,65 %), le Rhône (28 530, soit 3,56 %), la Gironde (27 268, soit 3,4 %) et les Alpes-Maritimes (23 237, soit 2,90 %).

Répartition régionale des PGE

(nombre de bénéficiaires et montants)

Source : tableau de bord du ministère de l'économie sur les PGE

2. La phase d'amortissement : des possibilités variées et suivies par Bpifrance, et un montant remboursé de 51 milliards d'euros début 2023

a) Des possibilités variées dans la limite d'une durée d'amortissement de six ans

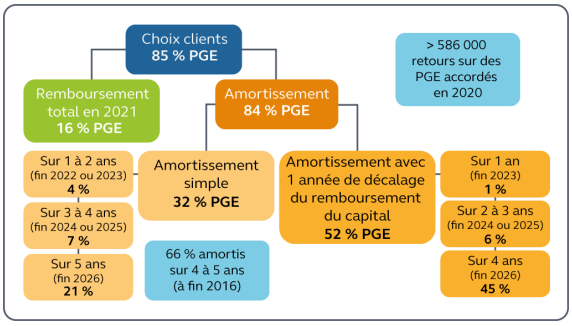

Afin de laisser une respiration et une marge de manoeuvre suffisante aux entreprises souscriptrices, l'article 6 de la LFR du 23 mars 2020 et l'article 2 de l'arrêté du même jour prévoient un différé d'amortissement minimal de douze mois et une clause donnant à l'emprunteur la faculté, à l'issue de la première année, de les amortir sur une période additionnelle d'un, deux, trois, quatre ou cinq ans, selon son choix, étant entendu que la durée du prêt était limitée à six ans à compter de la date du premier décaissement du prêt.

Le Gouvernement a par ailleurs annoncé en janvier 2021 l'engagement des banques à accepter toute demande d'une année de différé supplémentaire - étant entendu qu'une année de différé donne tout de même lieu au paiement d'intérêts -, tout en maintenant une durée totale du prêt de six ans.

Ainsi, les entreprises souscriptrices ont décidé à partir d'avril 2021 leur mode de remboursement : ou bien un remboursement total du PGE à l'issue de la première année, ou bien un amortissement compris entre un et cinq ans, ou bien encore un différé d'amortissement accompagné d'un amortissement allant d'un à quatre ans.

Dans tous les cas, l'établissement de crédit a dû prévenir Bpifrance. Dans le cas d'une transformation en amortissement (TAMOR), le suivi se fait aussi par fichier via un gabarit dédié. De nouveaux contrôles sont alors effectués, les contrôles de correspondance visant à s'assurer que Bpifrance transforme en amortissement le bon PGE, et des contrôles du prêt amorti veillant notamment à ce que le PGE ne dépasse pas la durée totale de 72 mois.

Comme l'indique la Cour des comptes dans son rapport de juillet 2022 sur le sujet, la majorité des entreprises ayant souscrit un PGE en 2020 ont choisi de retarder au maximum les remboursements de PGE : plus de 50 % ont opté pour une année de différé supplémentaire, et plus des deux tiers ont choisi d'étaler leurs remboursements jusqu'en 2026.

Choix des entreprises sur les durées de remboursement des PGE

2026)

Source : Cour des comptes et Fédération bancaire française

C'est également en janvier 2021 que les taux servis ont été clairement définis à la suite d'engagements des banques.

Les petites et moyennes entreprises qui souhaitaient étaler le remboursement de leurs PGE ont ainsi bénéficié de taux bancaires compris entre 1 % et 2,5 % en fonction du nombre d'années de remboursement. Les banques se sont ainsi engagées à proposer une tarification maximale de 1 à 1,5 % pour des prêts remboursés d'ici 2022 ou 2023, et 2 à 2,5 % pour des prêts remboursés d'ici 2024 à 2026, coût de la garantie de l'État compris. Les taux d'intérêt sur les PGE « GE » n'ont pas fait l'objet du même encadrement.

La garantie était en effet accordée en échange du versement d'une commission - ou prime de garantie. Pour les PGE « de masse », celle-ci a été fixée à hauteur de 25 points de base la première année, puis, en cas de décision par l'emprunteur d'amortir le prêt sur une période additionnelle, la prime de garantie était fixée à 50 points de base pour la première et la deuxième année supplémentaire, et à 100 points de base pour la troisième, la quatrième et la cinquième année supplémentaire, le taux des primes étant doublé pour les PGE « GE »35(*).

b) En cas de difficultés, un étalement possible, y compris au-delà de la durée du prêt de six ans

En cas de difficultés de remboursement, plusieurs options de restructuration ou d'étalement du prêt sont possibles, certaines ayant été ajoutées au cours de la vie du PGE. Ces possibilités permettent non seulement de soulager les entreprises, mais aussi de diminuer le risque budgétaire que représente l'appel en garantie en cas d'événement de crédit.

Lors de la mise en place des PGE, le Gouvernement et les banques se sont entendus pour affirmer le principe de la non-accélération ou dénonciation d'autres lignes de financements préexistantes, concomitamment à la mise en place d'un PGE. Ces différentes procédures d'étalement visent à soulager temporairement la trésorerie d'entreprises n'étant pas en position de rembourser leur PGE selon l'échéancier prévu.

Par ailleurs, il est envisageable, pour l'entreprise, de revenir sur la durée d'amortissement qu'elle a déterminée avec la banque au terme de la, ou des années de différé, tout en conservant une durée du prêt limitée à six ans.

L'arrêté modificatif du 8 juillet 202136(*) a ensuite permis de maintenir la garantie de l'État au-delà de six ans sur les PGE restructurés dans le cadre d'une procédure amiable : la conciliation homologuée ou constatée par un juge37(*), ou la décision de report ou d'échelonnement par le juge, et dans la limite de deux ans, des sommes dues38(*) - induisant donc une durée du prêt de huit ans.

Le maintien de la garantie au-delà de six ans s'applique aussi dans le cas de procédures judiciaires : procédure de sauvegarde, de sauvegarde accélérée, de sauvegarde financière accélérée, de redressement judiciaire, de traitement de sortie de crise, de liquidation judiciaire ou de rétablissement professionnel, ou de l'une des procédures équivalentes ouvertes à l'étranger.

Au point 32 de sa communication du 28 janvier 2021, la Commission européenne avait en effet autorisé une dérogation à la durée des six ans, en cas de modulation de la durée, du prix ou de la couverture de garantie39(*). Elle a, sur ce fondement, autorisé le dispositif prévu par l'arrêté du 8 juillet 2021. Dans chacune des procédures visées, en effet, l'intermédiation du juge était une condition fixée par la Commission européenne pour veiller à ce que ces restructurations demandent un effort équilibré entre les créanciers et soient protectrices des intérêts de l'État garant40(*).

Les périodes d'observation liées à ces différentes procédures - un maximum de cinq mois pour la conciliation, par exemple - permettent une première respiration pour les entreprises en difficulté.

Puis, si le juge accepte d'homologuer ou de constater la conciliation, ou le décide dans le cadre d'une procédure judiciaire, la durée du prêt - et donc de la garantie - peut se prolonger pour une durée indéterminée au-delà de six ans. La restructuration des PGE n'est donc pas limitée par une durée maximale, dès lors qu'elle intervient dans le cadre d'une procédure de conciliation ou d'une procédure collective. Toutefois, les plans se limitent en général à dix ans en procédure collective : aller au-delà requiert l'accord de l'ensemble des créanciers, ce qui est difficile à obtenir41(*).

Ces procédures en tribunal de commerce ayant été considérées trop lourdes et trop coûteuses pour les TPE, ce dispositif a été complété par un accord de place conclu le 19 janvier 2022 et renouvelé jusqu'au 31 décembre 2023 entre le ministre de l'économie, la Fédération bancaire française, la Banque de France et l'Institut d'émission des départements d'outre-mer (IEDOM). Cet accord a créé une procédure similaire, dans laquelle le rôle de tiers est cette fois joué non pas par le juge mais par la médiation du crédit, et qui permet un étalement jusqu'à quatre années supplémentaires (soit dix années maximales de durée de vie théorique du prêt pour les PGE concernés) pour les PGE inférieurs à 50 000 euros. L'arrêté modificatif du 19 janvier 202242(*) a ainsi ajouté la procédure faisant intervenir la médiation du crédit à la liste de celles permettant le maintien de la garantie de l'État sur une durée supérieure à six ans.

Cet arrêté a également procédé à la clarification des modalités d'indemnisation dans le cas des restructurations complexes comportant un abandon partiel du PGE et/ou une conversion en actions de la créance.

Il y a lieu de se féliciter de ces évolutions, qui reprennent la recommandation n° 7 du rapport du Sénat de mai 2021 sur les prêts garantis par l'État43(*) : « maintenir, avec l'autorisation de la Commission européenne, la garantie de l'État en cas de restructuration d`endettement s'étendant au-delà de la limite de six ans prévue pour les PGE, afin d'inciter davantage à l'étalement des dettes d'une entreprise en difficulté ».

Toutefois, des progrès restent à accomplir : selon le médiateur national du crédit, la méconnaissance et les craintes entourant ces procédures font que 10 000 à 20 000 entreprises ne procèdent pas à une restructuration alors qu'elles en auraient besoin (cf infra)44(*).

Ainsi, les restructurations en procédure ont été plus nombreuses qu'en médiation du crédit : on compte 28 328 restructurations de PGE dites « en procédure » (chiffre incluant également les PGE ayant fait l'objet d'une liquidation judiciaire) entre juillet 2021 et janvier 2023 contre 671 restructurations de PGE via la médiation du crédit entre janvier 2022 et février 202345(*).

Dans chaque cas, Bpifrance assure un suivi des restructurations : en cas de restructuration du PGE au sein de la période des six ans, la déclaration se fait ici par téléchargement d'un fichier dans l'application de Bpifrance BEL (Banque en Ligne) Partenaire ou en masse comme pour la notification. Les contrôles sont donc automatiques et du même type que pour la transformation en amortissement (appariement avec le bon PGE et contrôle des caractéristiques du prêt pour la création de l'amortissement). Dans le cadre d'une restructuration contentieuse ou d'une indemnisation, la déclaration se fait aussi via BEL Partenaire, après avoir identifié le numéro siren sur lequel le partenaire souhaite faire sa déclaration, mais un contrôle de conformité est fait ici sur les informations déclarées (format de date, date d'évènement de crédit, montant du capital restant dû...).

c) Un montant remboursé de 50,7 milliards d'euros et un capital restant dû de 93,1 milliards d'euros au 31 janvier 2023

Au total, au 31 décembre 2022, 105 246 PGE avaient été entièrement remboursés. Une grande partie d'entre eux l'avaient été dès avril et mai 2021, aboutissant à un nombre de 80 458 PGE remboursés en 2021, tandis qu'on observait une hausse du nombre de PGE remboursés au deuxième trimestre 2022 (24 788 sur toute l'année 2022). Toujours au 31 décembre 2022, 695 304 PGE restaient à rembourser.

Nombre de PGE entièrement remboursés, par mois

Au 31 janvier 2023, le montant déjà remboursé atteignait 50,7 milliards d'euros, tandis que le capital restant dû s'élevait à 93,1 milliards d'euros - soit 64,8 % du montant octroyé - concentrés en majorité sur les PME et les TPE. Cet indicateur, et sa répartition entre les différents types d'entreprise, est l'un des plus intéressants pour apprécier le risque budgétaire associé aux PGE.

La concentration d'une part importante, mais pas majoritaire, sur les TPE (27,4 milliards d'euros), constitue un sujet de préoccupation étant donné la recrudescence des défaillances des entreprises de cette taille (cf infra). Elle ne saurait toutefois susciter d'inquiétude majeure.

|

Conditions de remboursement des PGE selon la taille de l'entreprise (données au 31 janvier 2023) |

|

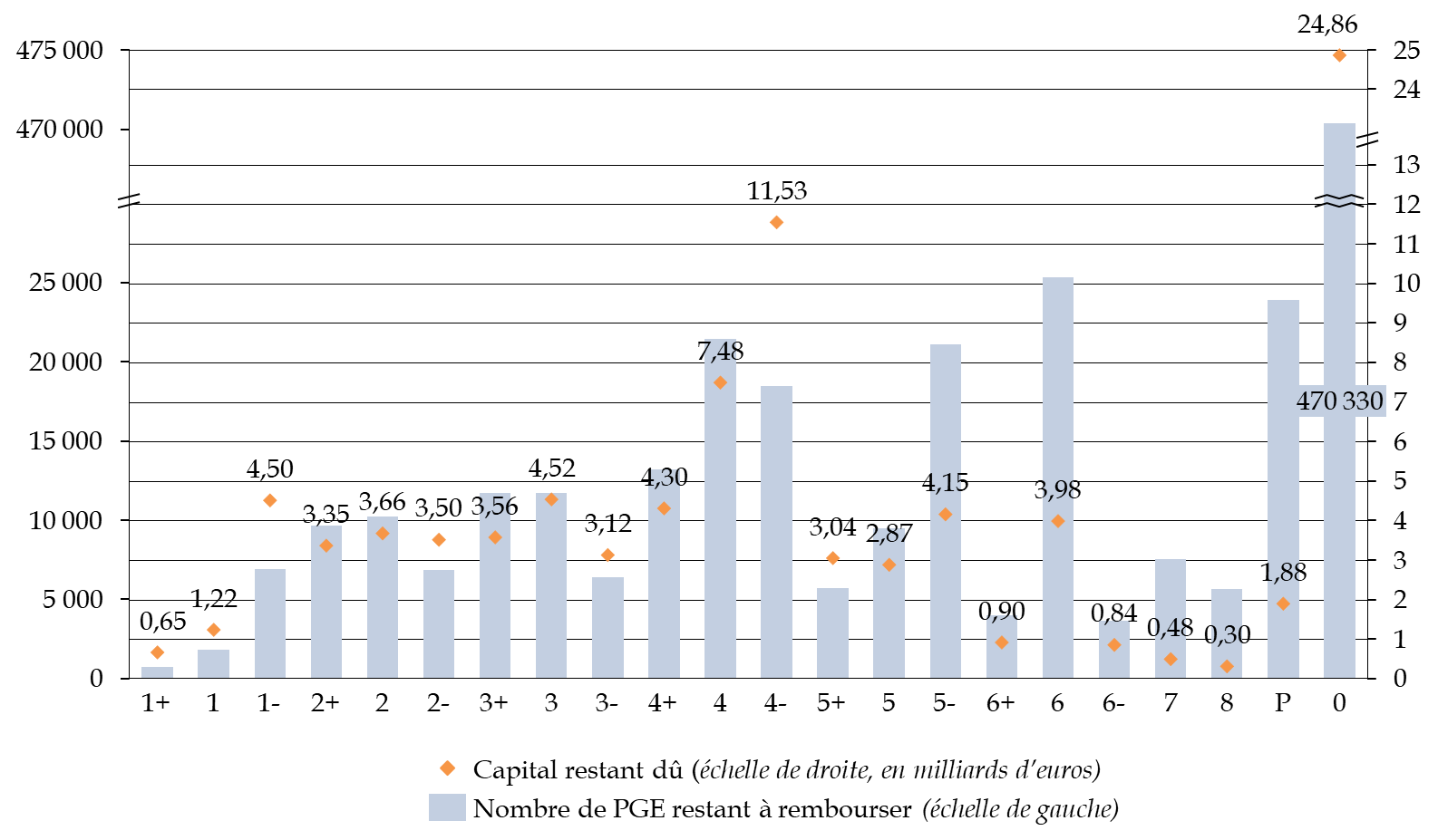

Source : Réponses du ministère au questionnaire du rapporteur Le capital restant dû (CRD) est concentré sur les cotes sans risque (1+ à 4+), mais on observe tout de même des niveaux élevés de CRD sur des cotes plus risquées : 11,53 milliards d'euros en 4-, 4,15 en 5- et 3,98 en 6, et 1,88 milliards d'euros en P. Cette observation impose une certaine vigilance, d'autant que la Banque de France remarque une loi d'écoulement : les cotes les plus risquées représentent au fur et à mesure du temps une part plus importante des montants restant à rembourser (39 % fin novembre 2022 contre 27 % à la date d'octroi)46(*) (cf infra). De ce point de vue, l'évolution de la répartition du CRD en fonction de la cote de crédit depuis la mise en place du dispositif, reposant sur des données facilement accessibles, pourrait utilement renseigner sur l'évolution du risque associé aux PGE pour le budget de l'État. En effet, une modification substantielle de cette répartition pourrait indiquer un accroissement ou une diminution des crédits à prévoir au sein du programme 114 « Appels en garantie de l'État ». |

Ventilation du capital restant dû par cote de crédit

(données au 31 décembre 2022)

Source : commission des finances, Banque de France

Recommandation n° 1 : intégrer les données sur le capital restant dû par cote de crédit, ainsi que leur évolution depuis la mise en place des PGE, dans les documents budgétaires relatifs au programme 114.

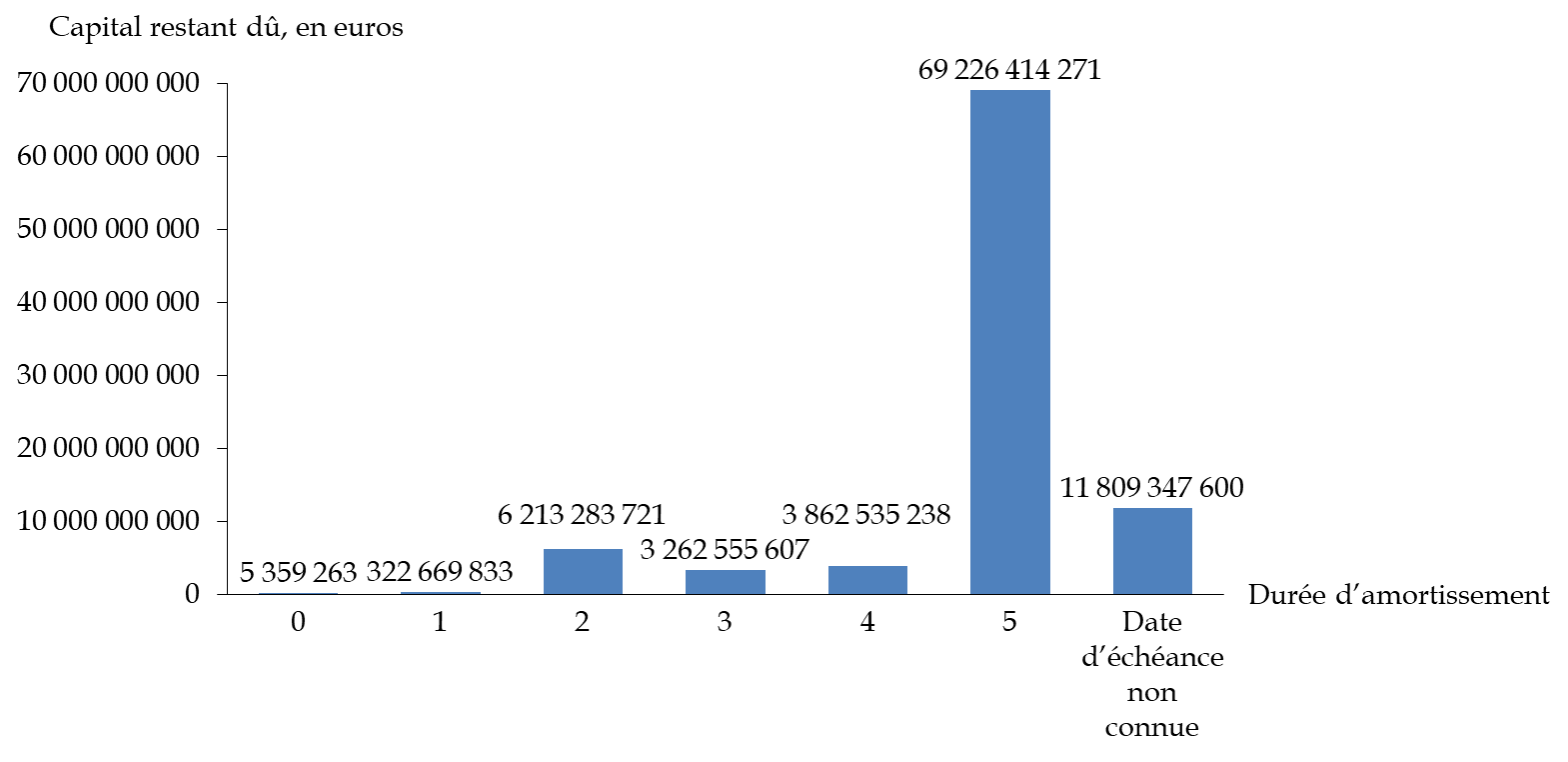

Par ailleurs, la plus grande part du capital restant dû (69,2 milliards d'euros) provenait, au 31 décembre 2022, des PGE dont la durée d'amortissement est la plus longue (cinq ans) et dont la fin d'amortissement est prévue, pour la majorité d'entre eux, en 2026. Si le CRD des prêts dont l'échéance est en 2026 sera en partie remboursé les années précédentes, une vigilance particulière devra donc entourer cette année. L'intégration de l'évolution du CRD par cote de crédit dans les documents budgétaires permettrait, de ce point de vue, une meilleure appréhension du risque.

Ventilation du capital restant dû par durée d'amortissement

(données au 31 décembre 2022)

Source : Bpifrance et Banque de France

Les données sur le CRD par secteur constituent également une source utile pour apprécier l'exposition du budget de l'État au risque sectoriel.

Les secteurs qui doivent être suivis le plus particulièrement sont ceux de l'industrie manufacturière, du commerce et de la réparation d'automobile, des activités financières et d'assurance, des activités spécialisées scientifiques et techniques et de l'hébergement-restauration.

Les données de la Banque de France, qui indiquent une hausse généralisée des défaillances entre avril 2022 et avril 2023, sont préoccupantes pour le secteur de l'industrie (+ 69,6 %) et plus encore pour l'hébergement-restauration (+ 91,6 %)47(*), fragilisé par l'évolution des pratiques liées à la covid-19 mais aussi au télétravail48(*).

Compte tenu de leur poids respectif en termes de capital restant dû (11,4 milliards d'euros pour l'industrie et 8 milliards d'euros pour l'hébergement-restauration), une attention particulière doit être portée à ces secteurs qui manifestent une certaine fragilité.

Si les diverses mesures de soutien sectorielles - hors PGE, les aides aux entreprises du secteur du tourisme ont représenté 31,8 milliards d'euros en 2020 et 202149(*) - ont pu, incidemment, préserver le budget de l'État d'éventuels appels en garantie, il paraît toutefois hors de propos d'envisager l'introduction de telles mesures budgétaire et ciblées par secteur dans ce seul et unique but.

|

|

Remboursement |

||||

|

|

Proportion de PGE remboursée en intégralité |

CRD en milliards d'euros (% du montant octroyé) |

Proportion de PGE ayant choisi la durée maximale de remboursement |

Part d'entreprise avec différé supplémentaire |

|

|

Agriculture, sylviculture et pêche |

|

13% |

1,3 (68%) |

69% |

44% |

|

Industries extractives |

|

17% |

0,1 (51,3%) |

70% |

49% |

|

Industrie manufacturière |

|

14% |

11,4 (62,8%) |

69% |

51% |

|

Production et distribution d'électricité, de gaz et de vapeur d'air conditionné |

|

10% |

0,1 (50,1%) |

74% |

57% |

|

Production et distribution d'eau, assainissement, gestions déchets, dépollution |

15% |

0,3 (60,9%) |

73% |

51% |

|

|

Construction |

|

10% |

8 (66,1%) |

71% |

46% |

|

Commerce réparation d'automobiles et de motocycles |

14% |

20,3 (61,1%) |

69% |

52% |

|

|

Transports et entreposage |

13% |

3,9 (71,4%) |

65% |

53% |

|

|

Hébergement et restauration |

13% |

8 (74,7%) |

72% |

64% |

|

|

Information et communication |

9% |

3,5 (71,1%) |

75% |

64% |

|

|

Activités financières et d'assurance |

15% |

12,6 (62,4%) |

68% |

55% |

|

|

Activités immobilières |

12% |

1,5 (70,6%) |

74% |

58% |

|

|

Activités spécialisées scientifiques et techniques |

13% |

12,8 (64,7%) |

70% |

55% |

|

|

Activités de services administratifs et de soutien |

12% |

3,8 (65,3%) |

71% |

56% |

|

|

Administration publique |

19% |

0 (52,6%) |

59% |

38% |

|

|

Enseignement |

13% |

0,8 (67,8%) |

68% |

53% |

|

|

Santé humaine et action sociale |

21% |

1,8 (53,1%) |

57% |

39% |

|

|

Arts, spectacles et activités récréatives |

9% |

1,9 (77,1%) |

75% |

65% |

|

|

Autres activités de services |

14% |

1 (66,8%) |

63% |

51% |

|

|

Activités des ménages en tant qu'employeurs |

7% |

0 (74,7%) |

70% |

52% |

|

|

Activités extra-territoriales |

0% |

0 (80,9%) |

100% |

57% |

|

|

APE non renseignée |

11% |

0 (74,5%) |

71% |

58% |

|

|

Total |

|

13% |

93,1 (64,8%) |

69% |

53% |

3. L'appel en garantie : un mécanisme par étapes à l'origine de versements représentant pour l'instant 1,83 milliard d'euros

a) Un mécanisme par étapes qui sépare les relations banque-entreprise et banque-État et ne sollicite que progressivement le budget de l'État

En cas de difficulté de remboursement de leurs PGE, les entreprises doivent, en premier lieu, contacter les établissements de crédit prêteurs, et envisager avec eux les modalités possibles permettant de faire face à ces difficultés.

Si, malgré ce dialogue, un événement de crédit survient (non-paiement de toute somme due au prêteur par l'emprunteur, restructuration du prêt sous l'égide du juge ou du médiateur du crédit ou engagement d'une procédure collective), le prêteur a ensuite le droit d'obtenir, au plus tard dans les 90 jours suivant la date de demande d'obtention, un versement provisionnel de Bpifrance50(*), dans les conditions prévues à l'article 9 des conditions générales de l'acte d'adhésion.

Le processus d'appel en Garantie du PGE diffère en cela de la garantie de Bpifrance qui, elle, n'intervient que lors du constat de la perte finale.

Le versement provisionnel correspond au montant calculé en appliquant à la quotité garantie du capital restant dû à la date de la demande de versement provisionnel51(*) un taux de 45 %52(*), si la demande de versement provisionnel est motivée par un premier impayé, ou de 90 %, si cette demande est motivée par un second impayé ou par tout autre événement de crédit53(*), étant entendu que le montant payable au titre d'un second versement provisionnel est diminué du montant payé au titre du premier. Il est ensuite procédé au solde définitif des comptes.

En cas d'événement de crédit, la banque prêteuse peut aussi obtenir une indemnisation finale, qui doit être versée dans les 90 jours après la demande par Bpifrance dans les conditions prévues à l'article 10 des conditions générales de l'acte d'adhésion. Celle-ci intervient une fois toutes les diligences de recouvrement possibles, amiables ou judiciaires, utilisées. Elle est donc conditionnée à la communication à Bpifrance de l'ensemble des documents relatifs aux démarches entreprises par la banque pour exercer les diligences qu'elle juge utile pour procéder au recouvrement de sa créance. Les sommes ainsi recouvrées viennent en déduction du montant indemnisable au titre de la garantie54(*).

Dans ce domaine, les banques disposent de leurs propres procédures de recouvrement par voie amiable comme par voie judiciaire, dans lesquelles ni l'État ni Bpifrance, qui ne sont pas parties aux contrats de PGE, n'ont vocation à intervenir. En cas de procédure collective, le recouvrement peut être assuré par l'adoption d'un plan de sauvegarde ou d'un plan de redressement. À défaut et en cas de liquidation, les actifs de la société peuvent permettre d'apurer une partie de la dette mais très rarement son intégralité. Si l'entreprise n'est pas en procédure collective, la solution envisageable en cas d'impayé repose avant tout sur une négociation amiable pouvant aboutir à une restructuration de gré à gré notamment. En cas d'échec, seule une assignation judiciaire semble opportune, sans certitude toutefois d'obtenir un remboursement55(*). Selon Bpifrance, il faut compter en moyenne 30 mois entre l'ouverture d'une liquidation judiciaire et l'obtention du certificat d'irrécouvrabilité qui permet à la banque de solder son dossier et de déclarer à Bpifrance les montants restants éventuellement récupérés.

Que ce soit à l'occasion d'une demande de versement provisionnel ou d'indemnisation finale, Bpifrance valide l'indemnisation, fait parvenir un fichier d'indemnisation à l'État, qui prend deux à trois semaines pour le traiter, et verse le montant sur le compte de Bpifrance, qui le reverse ensuite aux banques56(*).

Ces demandes d'indemnisation donnent lieu à un contrôle documentaire par Bpifrance. Ainsi, lors de la réception d'une demande de versement provisionnel ou d'une demande d'indemnisation finale, Bpifrance recueille de la part des banques les justifications et pièces prévues par les conditions générales de l'Acte d'adhésion. Elle procède systématiquement à ce recueil pour tous les PGE d'un montant supérieur à 500 000 euros, et se limite à un échantillon de PGE pour les montants inférieurs, sélectionnés par l'application d'une règle aléatoire agréée avec l'État et tenant compte des capacités de traitement dont Bpifrance dispose ainsi que d'un objectif de représentativité. Dans le cas où des contrôles de dossiers ou les systèmes de Bpifrance instruisant la gestion des dossiers PGE révèlent des incohérences, Bpifrance se réserve le droit d'incorporer les dossiers signalés dans la procédure d'échantillonnage.

Les règles d'échantillonnage

Bpifrance ne peut effectuer de contrôle systématique sur chaque demande d'indemnisation. Elle a donc mis en place une règle d'échantillonnage en fonction du nombre de PGE de la banque.

Pour les banques dont moins de 100 PGE font l'objet d'une demande d'indemnisation, les dix premières demandes sont échantillonnées et, à partir de la 11ème demande, un contrat sur 10 est échantillonné.

Pour les banques dont plus de 100 PGE font l'objet d'une telle demande, et lorsque les prêts sont inférieurs à 100 000 euros, un contrat sur 20 est échantillonné tandis que les 19 autres doivent être réglées automatiquement sans contrôle d'un juriste.

Pour les banques dont plus de 100 PGE font l'objet d'une telle demande, et lorsque les prêts sont compris entre 100 000 et 500 000 euros, un contrat sur 5 est échantillonné tandis que 4 autres demandes doivent être réglées automatiquement sans contrôle d'un juriste

Enfin, les demandes supérieures à 500 000 euros sont systématiquement contrôlées par les juristes.

Outre les dossiers échantillonnés ci-dessus, en cas d'incohérence et pour des dossiers non identifiables, Bpifrance réalise un contrôle sur pièce du dossier.

Source : réponses de Bpifrance au questionnaire du rapporteur spécial

Conformément au VI de l'article 6 de l'arrêté du 23 mars 2020, repris au 10.5 des conditions générales de l'acte d'adhésion, si le montant indemnisable constaté dans le cadre d'une indemnisation finale est supérieur au montant du versement provisionnel effectué, duquel sont retranchés les montants éventuellement reversés à l'État en cas de retour à meilleure fortune57(*), la différence entre ces deux montants est payée au prêteur dans les 90 jours suivant la réception de la demande d'indemnisation finale. Dans le cas contraire, le prêteur reverse le trop-perçu à Bpifrance - qui le reverse à l'État.

Selon Bpifrance, il faut compter, en moyenne, 30 mois entre l'ouverture d'une liquidation judiciaire et l'obtention du certificat d'irrécouvrabilité qui permet à la banque de solder son dossier et de déclarer à Bpifrance les montants restants éventuellement récupérés. La perte réelle de la banque, outre la part en capital du prêt, comporte également les intérêts et les frais et accessoires, ce qui détermine la perte globale de la banque permettant soit un versement du solde de l'indemnité à la banque soit le versement par la banque d'un remboursement sur l'acompte versé.

Ainsi, au terme de l'ensemble du processus d'appel en garantie, l'État peut récupérer un trop-perçu par la banque, ou devoir compléter son versement. Au stade de l'indemnisation finale, l'État peut devoir effectuer un versement complémentaire : si l'on prend le cas schématique où il a versé au titre du versement provisionnel 81 % (90 % x 90 %) du capital restant dû, et si le capital restant dû n'a pas varié, il doit alors verser les 9 % supplémentaires pour atteindre le niveau correct de la quotité garantie. L'État peut aussi se voir reverser un éventuel trop-perçu.

Au total, le budget de l'État n'est que progressivement engagé dans le cadre de ce processus, puisque différentes étapes interviennent avant le solde définitif des comptes. Ainsi, selon Bpifrance, au 31 décembre 2022, seuls 14 % des montants versés au titre de l'appel en garantie l'avaient été en « pertes finales » (223 millions sur 1,66 milliard d'euros à cette date). Une part importante des versements provisionnels déjà effectués (1,44 milliard d'euros) se traduira donc par des versements complémentaires, depuis et vers l'État. Selon les services du ministère de l'économie, en retenant une hypothèse de 90 % de taux de perte en cas de défaut (loss given default), les banques pourraient recouvrir 10 % des avances sur indemnisations, ce qui pourrait générer des flux, reversés à l'État (solde sur pertes finales) de l'ordre de 500 millions d'euros sur l'ensemble de la durée de vie du dispositif.

b) Des niveaux d'appels en garantie élevés à partir de la mi-2022 et concentrés sur les petites entreprises et certains secteurs

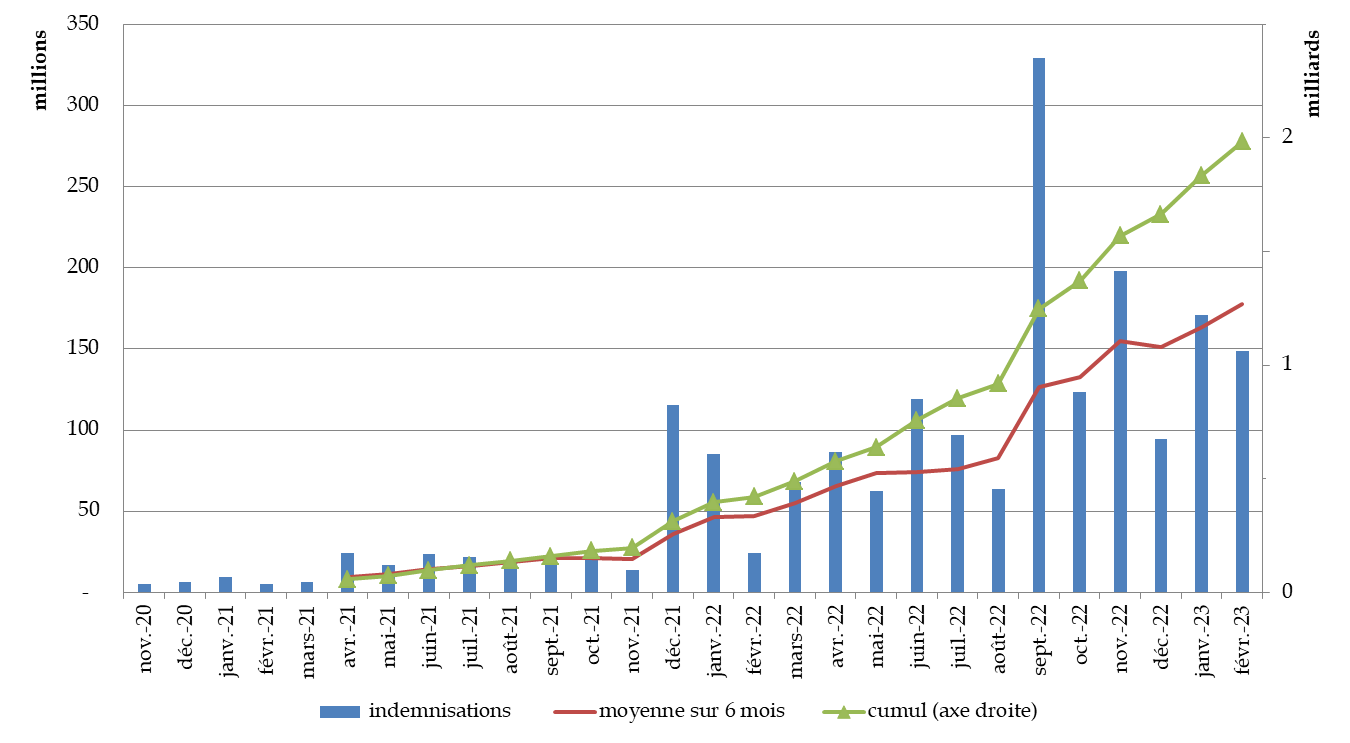

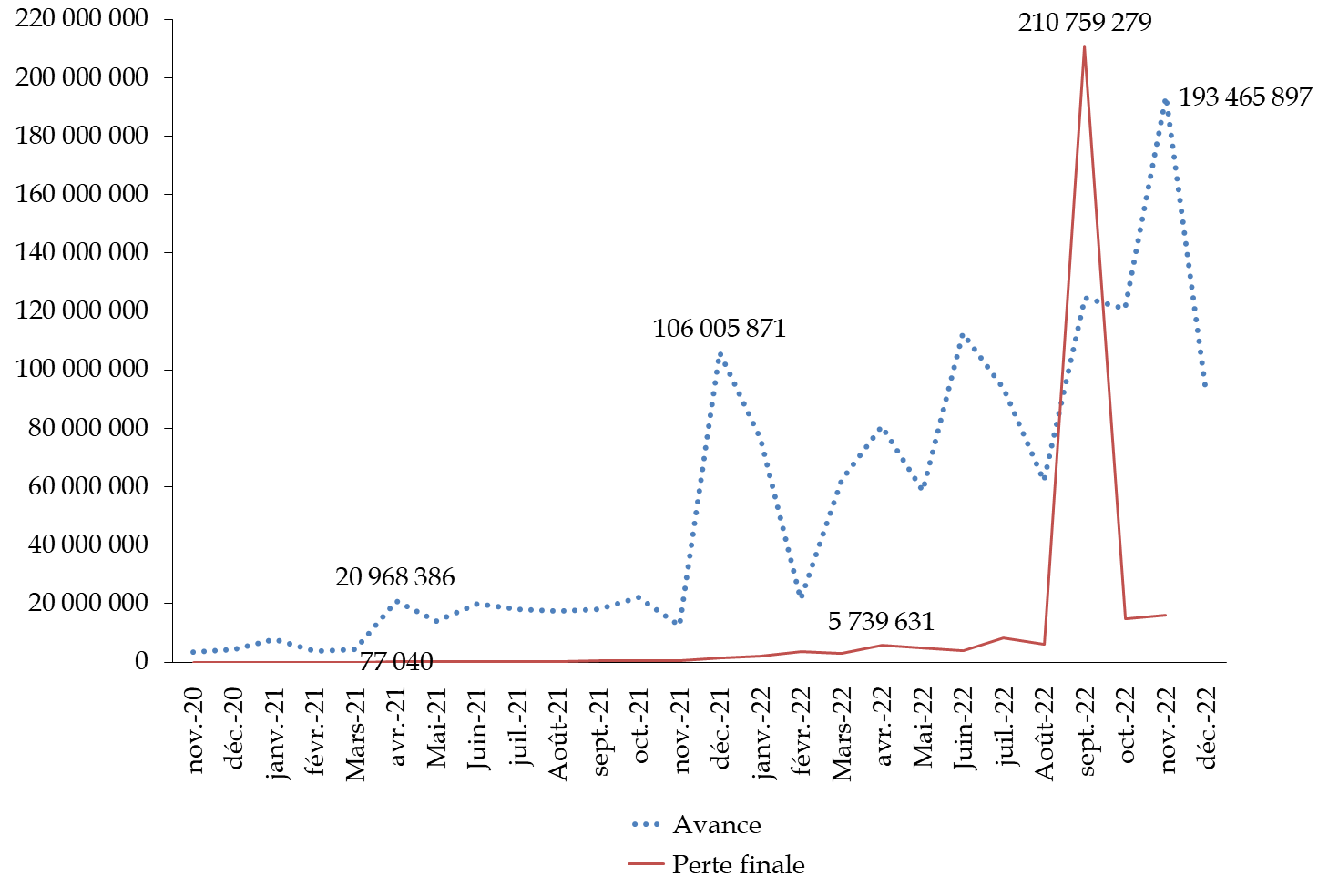

Le montant cumulé d'appel en garantie s'élevait à 1,83 milliard d'euros au 31 janvier 2023, soit 1,27 % du montant octroyé. Les données plus récentes de Bpifrance indiquent un montant d'indemnisations versées représentant un total cumulé de 2,117 milliards d'euros au 31 mars 2023. L'essentiel des indemnisations ont été versées au second semestre 2022.

Évolution des appels en garantie au titre des PGE

NB : indemnisations et moyenne : échelle de gauche, en millions d'euros ; cumul : échelle de droite, en milliards d'euros.

Source : réponse du ministère au questionnaire du rapporteur spécial

Si l'on décompose entre indemnisation provisionnelle et indemnisation finale, le résultat est similaire. N'ayant commencé à être versé qu'en novembre 2020, elles présentaient un niveau modéré sur cette année (11,5 millions d'euros) avant d'augmenter significativement en 2021 (299 millions d'euros). Après que les deux années de différé d'amortissement possible furent échues, le montant des avances a logiquement bondi en 2022 (1,13 milliard d'euros).

Montant des indemnisations sous forme d'avance et en perte finale

Note de lecture : lorsqu'un PGE fait l'objet d'une avance au titre de la garantie (premier versement) puis d'un second versement au titre de la perte finale, les deux versements sont comptabilisés comme « perte finale ». Tous les montants sont arrondis à l'euro le plus proche.

Source : réponses de la Banque de France au questionnaire du rapporteur spécial

Parmi les entreprises qui ont demandé un PGE, celles qui ont mis en jeu la garantie de l'État sont celles qui ont connu une dégradation de leur chiffre d'affaires plus importante pendant la crise sanitaire. En médiane, le chiffre d'affaires des entreprises en difficulté ayant mis en jeu la garantie de l'État a diminué de 18 % entre 2019 et 2020, contre 11 % pour les autres entreprises ayant demandé un PGE. Cette divergence s'est aggravée en 2021 : le taux de variation du chiffre d'affaires entre 2019 et 2021 est de - 21 % pour les entreprises en difficulté, contre seulement -2,4 % pour les autres58(*).

L'analyse indique qu'au 31 décembre 2022, quatre types d'événements de crédit représentaient à eux seuls 99 % du nombre des motifs de mise en jeu de la garantie : liquidation judiciaire, redressement judiciaire, déchéance du terme du crédit et sauvegarde. Les trois premiers (78 %) sont constitutifs d'une défaillance, ou cessation de paiement.

Appel en garantie des PGE selon le motif au 31 décembre 2022

|

Motif de l'appel en garantie |

Nombre de dossiers |

Montant du nominal |

Montant garanti par l'État |

Montant des appels en garantie |

|

Premier impayé |

3 |

234 000 |

210 600 |

115 020 |

|

Mauvais paiement des mensualités |

||||

|

Liquidation amiable |

1 |

75 000 |

67 500 |

60 750 |

|

Liquidation judiciaire |

14 503 |

781 470 045 |

703 323 040 |

564 837 227 |

|

Redressement judiciaire |

5 043 |

628 756 662 |

565 880 996 |

493 810 050 |

|

Rétablissement professionnel |

9 |

76 500 |

68 850 |

49 042 |

|

Sauvegarde |

1 193 |

229 000 168 |

206 100 151 |

182 460 024 |

|

Déchéance du Terme du Crédit |

5 943 |

281 613 345 |

253 452 011 |

218 134 598 |

|

Procédure de traitement des sorties de crise |

26 |

2 314 361 |

2 082 925 |

1 804 811 |

|

Restructuration > 6 ans |

8 |

240 000 000 |

216 000 000 |

202 244 966 |

|

Procédures collectives étrangères |

1 |

50 000 |

45 000 |

38 835 |

|

Total |

26 730 |

2 163 590 081 |

1 947 231 073 |

1 663 555 323 |

Source : réponses de Bpifrance au questionnaire du rapporteur spécial

Les données confirment aussi que la proportion d'entreprises en difficulté décroit avec la taille de l'entreprise. Les fragilités sont concentrées sur les PME et les TPE : ce sont elles qui subissent les plus hauts niveaux d'appel en garantie, en pourcentage du montant octroyé comme en montant absolu. Ainsi, au 31 janvier 2023, les PME et les TPE avaient respectivement appelé en garantie 850 millions et 890 millions d'euros, soit 1,26 % et 2,22 % du montant octroyé. De même, si à ce jour le montant du PGE moyen « de masse » (hors PGE « GE ») est de 150 000 euros, le montant moyen d'un PGE entrant en mise en jeu est de 83 000 euros59(*).

Montants appelés en garantie au titre des

PGE selon la taille de l'entreprise

au 31 janvier 2023

|

Taille de l'entreprise |

Montant appelé en garantie, en milliards d'euros (% du montant octroyé) |

|

Grandes entreprises (GE) |

0 (0%) |

|

Entreprises de taille intermédiaires (ETI) |

0,08 (0,44%) |

|

Petites et Moyennes Entreprises (PME) |

0,85 (1,26%) |

|

Très Petites Entreprises (TPE) |

0,89 (2,22%) |

|

Autres |

0,01 (0,54%) |

|

Total |

1,83 (1,27%) |

Source : commission des finances, réponses du ministère au questionnaire du rapporteur spécial

L'examen de la situation non pas du point de vue du montant, mais du point de vue des entreprises en difficulté elles-mêmes et du nombre de PGE souscrits faisant l'objet d'un appel en garantie indique également une forte représentation des microentreprises60(*). Ainsi, selon la Banque de France, à fin décembre 2022, parmi les entreprises qui ont bénéficié d'un PGE, 3,2% des entreprises ont mis en jeu la garantie de l'État, soit 22 074 entreprises dont 19 262 microentreprises. Plus significatif, 2,7 % des PGE souscrits par les microentreprises ont fait l'objet d'une mise en jeu de la garantie de l'État, ce qui est deux fois supérieur à la moyenne globale (1,4%)61(*). Les microentreprises qui ont souscrit un PGE apparaissent donc comme une catégorie fragile qui devrait faire l'objet de la plus grande attention en termes d'accompagnement et de détection.

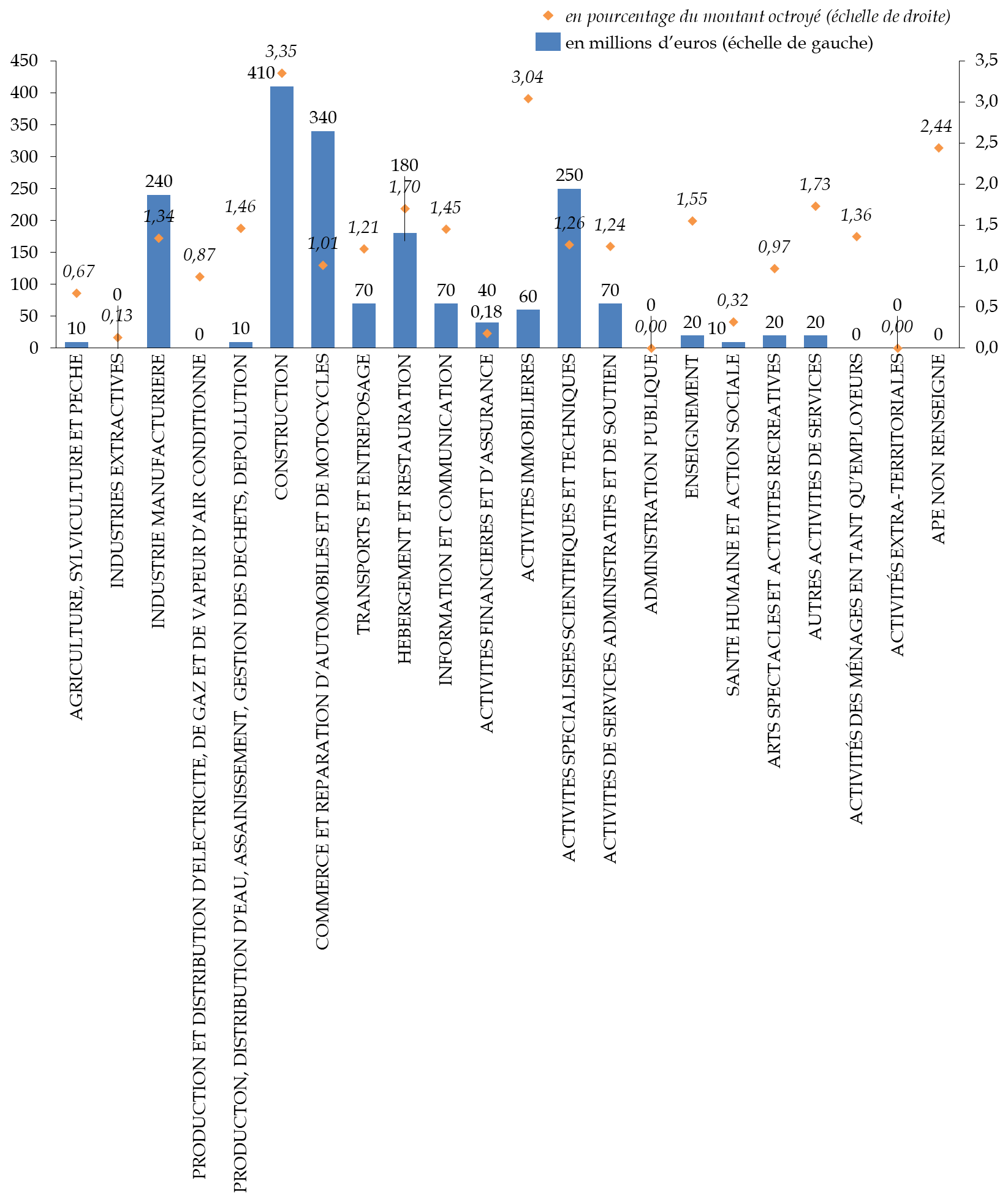

Les indemnisations versées sont hétérogènes selon les secteurs d'activité. Au 31 janvier 2023, le montant appelé en garantie du secteur de la construction atteignait 3,35 % du montant octroyé ; de même, le secteur représente en volume le plus gros montant d'appels en garantie, avec 410 millions d'euros. Il était suivi du secteur du commerce et de la réparation d'automobiles et de motocycles (340 millions d'euros), du secteur activités spécialisées scientifiques et techniques (250 millions d'euros) et industrie manufacturière (240 millions d'euros).

Montant appelé en garantie au titre des PGE

selon le secteur,

au 31 janvier 2023

Source : commission des finances, réponses du ministère au questionnaire du rapporteur spécial

Si l'on s'intéresse à la répartition des montants appelés en garantie en fonction de la cote de crédit, on peut aussi voir une concentration sur les entreprises notées entre 4 et 6- (670 millions d'euros), cohérente avec leur santé financière et la concentration des PGE en faveur de ces entreprises. Les entreprises notées 1+ à 4+ n'ont appelé que 50 millions d'euros en garantie, tandis que les entreprises notées 7, 8 ou P ont appelé 540 millions d'euros en garantie. Le montant des appels en garantie des entreprises hors du système de cotation s'élève quant à lui à 570 millions d'euros62(*).

On n'observe pas de forte divergence entre les régions. La Corse comptabilise le moins de PGE menacés, avec 0,8 % des PGE octroyés en difficulté de remboursement. Les régions Occitanie et Hauts-de-France, en comptabilisent le plus, avec respectivement 2,2 % et 2 %. Au niveau départemental et en termes de montant, c'est toutefois Paris qui concentre le plus haut montant d'avances, avec 136,5 millions d'euros - ce qui est logique compte-tenu du niveau de PGE octroyés - suivi d'assez loin par le département du Nord, avec 74,4 millions d'euros versés à titre d'avance.

S'il est trop tôt pour mesurer l'impact des différentes possibilités offertes aux banques et aux entreprises en termes d'étalement de remboursement, de facilitation des restructurations et de médiation, ces différents niveaux de souplesse doivent permettre de moduler plus aisément la charge de remboursement pesant sur les entreprises, en fonction de leur situation. Selon Bpifrance, cela pourrait avoir, au moins dans un premier temps, une incidence positive sur les défaillances des entreprises en permettant à ces dernières de trouver des solutions pour assumer le remboursement des PGE.

Par ailleurs, il convient de noter que les conditions d'éligibilité au dispositif ainsi que le partage des risques avec les banques - les services du ministère de l'économie parlent d'un « alignement d'intérêt entre les banques et l'État » - ont permis de contenir le risque de non-remboursement des PGE et donc le risque budgétaire pour l'État. Outre la fraction non garantie et le délai de carence, il faut ici mentionner l'interdiction faite aux banques de prendre d'autres suretés ou garanties sur le même prêt, ce qui revient à augmenter l'exposition résiduelle en valeur absolue pour les banques.

4. Un contrôle et un suivi statistique de l'ensemble du processus assuré par Bpifrance et la Banque de France, sous l'autorité de la direction générale du Trésor mais non compensé

Le suivi statistique et économétrique du processus est placé sous la responsabilité de la direction générale du Trésor, lequel permet d'alimenter les prévisions budgétaires relatives aux estimations de coût pour les finances publiques et d'informer le public sur l'évolution du dispositif.

Concrètement, c'est Bpifrance qui assure le travail de suivi statistique et de contrôle pour le compte de l'État, sur la base des données enregistrées au moment des contrôles effectués à l'occasion de la notification du PGE, d'une transformation en amortissement, d'une restructuration ou d'un appel en garantie. Ces données sont mises à jour et transmises chaque mois à la direction générale du Trésor et à la Banque de France63(*).

Si l'article 161 de la loi de finances n° 2021-1900 du 30 décembre 2021 pour 2022 a prévu la possibilité d'une compensation des missions de gestion et de suivi des PGE attribuées à Bpifrance, jusqu'alors expressément effectuées à titre gratuit64(*), Bpifrance n'a encore perçu aucun règlement de la part de l'État. En effet, le défraiement est lié à la signature de la convention de gestion du PGE, convention qui prévoit une indemnisation sur la base des dépenses démontrées, pour laquelle Bpifrance attend que l'État valide le dernier projet. Ainsi, une lettre de la direction générale du Trésor du 30 juillet 2020 définit le cadre de gestion par intérim des PGE par Bpifrance en attendant la signature de la convention de gestion des PGE entre Bpifrance et l'État.

Il s'agit pourtant d'un travail lourd puisque le stock des PGE sous gestion s'élève à plus de 800 000 dossiers. À cette fin, Bpifrance a dû mettre en place un canal sécurisé avec les banques afin d'assurer le traitement de l'ensemble des déclarations relatives aux évènements de gestion du PGE. L'enjeu était de centraliser dans l'outil informatique de Bpifrance l'ensemble des informations relatives aux 800 000 PGE.

Bien qu'une grande partie des actes de gestion soient automatisés, certaines opérations ne peuvent l'être. C'est notamment le cas de la régularisation des dossiers en anomalies à la suite d'erreurs de déclarations et des travaux de fiabilisation du stock des PGE par banque avant de régulariser les PGE non déclarés à Bpifrance (phase de transformation en amortissement). De même, les banques ne déclarent pas toujours les remboursements anticipés ni n'effectuent une déclaration d'amortissement, ce qui impose de la part de Bpifrance une proactivité particulière auprès des banques.

Par ailleurs, les évolutions intervenues concernant le PGE (création d'un nouveau produit type PGE Résilience, prolongation du dispositif, création ou modification d'une règle de gestion) ont impliqué des évolutions informatiques importantes, avec un calendrier de déploiement rarement ajusté avec la mise en oeuvre de l'évolution du produit.

Enfin, le contrôle effectué par Bpifrance sur les prêts est assez lourd.

Compte tenu de l'ampleur des missions effectuées par Bpifrance pour le compte de l'État dans le suivi et la gestion des PGE, il importerait de la compenser rapidement, et au juste niveau.

Recommandation n° 2 : compenser rapidement et au juste niveau Bpifrance pour les dépenses engagées au titre du suivi et de la gestion des PGE pour le compte de l'État.

Une fois par mois, Bpifrance alimente en données la Banque de France. Cette dernière effectue à cette occasion un contrôle de qualité des données. En cas d'incohérences sur ces données, la Banque de France demande à tenir une réunion avec Bpifrance et la direction générale du Trésor pour leur proposer un redressement, qui est mis en oeuvre en cas d'accord du Trésor.

Il faut noter à cet égard un retard de deux mois sur les chiffres étudiés par la Banque de France qui, par exemple, a reçu en février 2023 le fichier en date de décembre 2022.

Dans ce cadre, la direction des entreprises de la Banque de France produit mensuellement deux suivis : l'un porte sur les octrois de PGE au niveau national et par département, selon la cote, la taille d'entreprise et le secteur, donnant lieu à la publication d'un tableau de bord PGE sur le site du ministère de l'économie - avec un retard de trois mois -, l'autre sur les encours et les remboursements des PGE par cote de crédit, par taille d'entreprise, par secteur d'activité et par région65(*). En outre, des suivis ad hoc destinés à d'autres ministères peuvent être produits ponctuellement à la demande de la direction générale du Trésor.

Par ailleurs, la direction des entreprises de la Banque de France agit comme prestataire technique réalisant deux fois par an des estimations de pertes potentielles pour l'État sur la base d'hypothèses fournies par la direction générale du Trésor (cf infra).

* 18 Article 3 de l'arrêté du 23 mars 2023.

* 19 L'article 6 de l'arrêté du 23 mars 2020 prévoit un pourcentage de 90 % pour les entreprises employant moins de 5 000 salariés réalisant un chiffre d'affaires inférieur à 1,5 milliard d'euros, de 80 % pour les autres entreprises réalisant un chiffre d'affaire inférieur à 5 milliards d'euros, et 70 % pour les autres entreprises.

* 20 Article 6 de l'arrêté du 23 mars 2020.

* 21 Rapport de la Cour des comptes précité.

* 22 Arrêté du 13 juillet 2020 portant modification de l'arrêté du 23 mars 2020 accordant la garantie de l'État aux établissements de crédit et sociétés de financement en application de l'article 6 de la loi n° 2020-289 de finances rectificative pour 2020.

* 23 Idem.

* 24 Arrêté du 15 septembre 2020 portant modification de l'arrêté du 23 mars 2020 accordant la garantie de l'État aux établissements de crédit et sociétés de financement en application de l'article 6 de la loi n° 2020-289 du 23 mars 2020 de finances rectificative pour 2020.

* 25 Arrêtés du 7 avril 2022, du 19 septembre 2022 et du 30 décembre 2022 portant modification de l'arrêté du 23 mars 2020 accordant la garantie de l'État aux établissements de crédit et sociétés de financement en application de l'article 6 de la loi n° 2020-289 de finances rectificative pour 2020.

* 26 Décret n° 2020-838 du 1er juillet 2020 précisant les modalités de contrôle par l'État de la mise en oeuvre par la société anonyme Bpifrance des dispositions de l'article 6 de la loi n° 2020-289 modifiée du 23 mars 2020 de finances rectificative pour 2020.

* 27 V de l'article 6 de la loi de finances rectificative n° 2020-289 du 23 mars 2020.

* 28 Les données mentionnées ici sont issues du tableau de bord sur les PGE mis en ligne sur le site du ministère de l'économie et des réponses du ministère, de la Banque de France et de Bpifrance au questionnaire du rapporteur spécial.

* 29 Audition de Bpifrance par le rapporteur spécial.

* 30 « Analyse des prêts garantis par l'État à fin 2021 », Trésor-Éco n° 303, mars 2022.

* 31 Selon les données de la Banque de France, l'endettement des sociétés non financières a certes significativement augmenté en 2020 en passant de 73 % à 86 % du PIB, mais il recule progressivement depuis 2021 pour se situer aujourd'hui autour de 81 % du PIB.

* 32 Cette donnée reflète certes le poids économique de la région, mais aussi le nombre de sièges sociaux qui s'y trouvent et offre donc une vision biaisée de la réalité.

* 33 Bertrand Fontaine, directeur de la garantie de Bpifrance, lors de son audition par le rapporteur spécial.

* 34 Réponses de Bpifrance au questionnaire du rapporteur spécial.

* 35 Article 7 de l'arrêté du 23 mars 2023.

* 36 Arrêté du 8 juillet 2021 portant modification de l'arrêté du 23 mars 2020 accordant la garantie de l'État aux établissements de crédit et sociétés de financement en application de l'article 6 de la loi n° 2020-289 de finances rectificative pour 2020. Il se combine avec l'ordonnance n° 2021-1193 du 15 septembre 2021 portant modification du livre VI du code de commerce, qui vient préciser le contenu de la conciliation et modifier les dispositions relatives aux procédures collectives.

* 37 Articles L. 611-4 et suivants du code de commerce.

* 38 Article 1345-3 du code civil.

* 39 Communication de la Commission 2021/C 34/06. Cinquième modification de l'encadrement temporaire des mesures d'aide d'État visant à soutenir l'économie dans le contexte actuel de la flambée de COVID-19 et modification de l'annexe de la communication de la Commission aux États membres concernant l'application des articles 107 et 108 du traité sur le fonctionnement de l'Union européenne à l'assurance-crédit à l'exportation à court terme

* 40 Réponses du ministère au questionnaire du rapporteur spécial.

* 41 Réponses de la direction générale des entreprises.

* 42 Arrêté du 19 janvier 2022 portant modification de l'arrêté du 23 mars 2020 accordant la garantie de l'État aux établissements de crédit et sociétés de financement en application de l'article 6 de la loi n° 2020-289 de finances rectificative pour 2020.

* 43 Rapport d'information n° 583 (2020-2021) de M. Jean-François HUSSON, rapporteur général, fait au nom de la commission des finances, déposé le 12 mai 2021.

* 44 Audition de M. Frédéric Visnovsky, Médiateur national du crédit.

* 45 Données communiquées par le ministère de l'économie.

* 46 Réponses de la Banque de France au questionnaire du rapporteur spécial.

* 47 Banque de France, Suivi mensuel des défaillances, avril 2023.

* 48 Audition de MM. Franck Trouet, délégué général du Groupement des hôtelleries et restaurations de France (GHR), Laurent Fréchet, président de la branche nationale des restaurateurs du Groupement national des indépendants, Éric Abihssira, vice-président confédéral de l'Union des métiers et des industries de l'hôtellerie (UMIH) et Vincent Dollé, directeur des affaires économiques, fiscales et des nouvelles technologies de l'UMIH.

* 49 Le soutien au tourisme durant la crise sanitaire. Un secteur préservé, une transformation à peine engagée. Cour des comptes, Rapport public thématique, février 2023.

* 50 VI de l'article 6 de l'arrêté du 23 mars 2020.

* 51 Correspondant donc à 70 à 90 % du capital restant dû.

* 52 L'article 9 des conditions générales de l'acte d'adhésion se réfère ici à l'article 161 du Règlement (UE) n° 575/2013 du Parlement européen et du Conseil du 26 juin 2013 concernant les exigences prudentielles applicables aux établissements de crédit et aux entreprises d'investissement et modifiant le règlement (UE) n° 648/2012 - ou « Capital Requirements Regulation » -, relative aux pertes en cas de défaut (ou LGD, pour loss given default).

* 53 Dans ce cas, et si l'on prend pour exemple une quotité garantie de 90 %, cela correspond à un versement de 81 % (90 % x 90 %) du capital restant dû.

* 54 Article 10 des conditions générales de l'acte d'adhésion.

* 55 Réponses de Bpifrance au questionnaire du rapporteur spécial.

* 56 Audition de Bpifrance.

* 57 Le VI bis de l'article 6 de l'arrêté du 23 mars 2020 prévoit que la banque est tenue de reverser (procédure dite « d'écrêtement ») à l'État annuellement le solde, lorsqu'il est positif, des recouvrements effectués au cours de l'année écoulée, ce qui limite le risque opérationnel pour l'État.

* 58 Réponses de la Banque de France au questionnaire du rapporteur spécial.

* 59 Données communiquées par Bpifrance.

* 60 Ces entreprises emploient moins de 10 salariés et ont un chiffre d'affaire inférieur à 2 millions d'euros.

* 61 Réponses de la Banque de France au questionnaire du rapporteur spécial.

* 62 Données au 31 janvier 2023.

* 63 Article 2 du décret n° 2020-838 du 1er juillet 2020.

* 64 Cette gratuité constituait, au moment de la mise en oeuvre du dispositif, la condition pour éviter de recourir à un appel d'offres pour le suivi et la gestion des PGE.

* 65 Ce sont ces données qui, pour la plupart, ont servi pour l'élaboration du présent rapport.