II. LES CONSÉQUENCES DES PGE SUR LE BUDGET DE L'ÉTAT SONT PAR DÉFINITION NÉGATIVES, MAIS NE SUSCITENT PAS D'INQUIÉTUDES

A. UN IMPACT PAR DÉFINITION NÉGATIF À TERME, AVEC UN POINT DE VIGILANCE PARTICULIER SUR L'ANNÉE 2026

1. Un impact actuellement positif du fait des commissions versées à l'État et modérément négatif à terme

La garantie de l'État s'accompagne du versement de commissions à l'État par les banques. Deux commissions sont versées : l'une est payable dès que le prêt est contracté, l'autre au moment du choix d'amortissement. Ces commissions sont prélevées par Bpifrance, qui les reverse à l'État. Elles constituent des recettes non fiscales de l'État et relèvent des « divers produits de la rémunération de la garantie de l'État »66(*).

Ces commissions représentaient 277 millions d'euros en 2020, 1,774 milliard d'euros en 2021 et 564 millions d'euros en 202267(*), soit un total, au 31 décembre 2022, de 2,615 milliards d'euros.

Selon Bpifrance, l'ensemble des commissions de toutes les entreprises (PGE « GE » et PGE « masse ») représentaient fin mars 2023 2,775 milliards d'euros.

Les montants appelés en garantie se seraient élevés à 5,1 millions en 2020, 187 millions d'euros en 202168(*) et 1,372 milliard d'euros en 202269(*). Selon Bpifrance, 2,117 milliards d'euros d'indemnisations avaient été versées fin mars, dont une partie relève d'avances provisionnelles qui seront peut-être partiellement remboursées à terme. Les décaissements anticipés pour l'année 2023 au titre du PLF 2023 s'élèveraient à 1,895 milliard d'euros70(*), mais pourraient dépasser les deux milliards d'euros71(*).

Au 31 mars 2023, les PGE généraient donc un gain budgétaire de près de 600 millions d'euros.

Ce gain tend toutefois naturellement à se réduire au fil du temps, puisque le versement des commissions à l'État est concentré en première partie de la vie du dispositif, tandis que le versement des indemnisations intervient plutôt en seconde partie.

Ainsi, sur la durée de vie du dispositif, l'impact sur les finances publiques serait négatif. Comme le relève la Cour des comptes dans son rapport de juillet 2022 sur le sujet, « la fixation d'une prime de garantie ne visait pas à équilibrer les coûts liés à ce dispositif d'urgence, mais à compenser partiellement le coût pour l'État des défauts futurs anticipés. Le niveau de cette prime est d'ailleurs inférieur aux taux de défaut classiquement observés, bien qu'il soit globalement en ligne avec les taux de commission appliqués par Bpifrance sur d'autres dispositifs de garantie. »

Après des taux de pertes attendus de 5,25 % au 31 décembre 2020 et de 3,8 % en août 2021, ainsi que des pertes nettes associées de respectivement 5,25 milliards d'euros et 2,5 milliards d'euros72(*), les estimations de la direction générale du Trésor et de la Banque de France étaient particulièrement optimistes en janvier 2022 : sur la base d'un encours de 150 milliards d'euros, elles prévoyaient un taux de perte brute de 3,1 % et, conséquemment, une perte brute anticipée de 4,6 milliards d'euros. Compte tenu d'un niveau de commissions attendu de 3,2 milliards d'euros, la perte nette anticipée pour l'État s'élevait à 1,4 milliard d'euros sur la durée du dispositif.

Ces estimations ont toutefois été révisées, notamment pour tenir compte des conséquences du conflit russo-ukrainien.

Ainsi, les estimations réalisées pour le projet de loi de finances 2023 par la Banque de France et la direction générale du Trésor indiquent un niveau de pertes brutes totales supérieures aux estimations précédentes de 6,5 milliards d'euros, correspondant à une sinistralité d'un niveau de 4,5 %.

L'estimation la plus récente en comptabilité de caisse confirme cette tendance, avec une perte brute (avances sur indemnisation + solde sur pertes finales) de 6,5 milliards d'euros sur l'ensemble de la durée de vie du dispositif. Le niveau des primes versées devant se stabiliser à 2,9 milliards d'euros - aucune prime n'est plus attendue à partir de 2024 -, le niveau de perte nette globale pour le budget de l'État devrait s'élever à 3,6 milliards d'euros, ce qui représente donc un montant plus important que prévu fin 2020, sans que l'on puisse toutefois parler ici d'un quelconque dérapage.

Selon cette estimation, l'année 2023 devrait être la plus « gourmande » en appels en garantie, donnant lieu à des versements provisionnels de 2,08 milliards d'euros - compensés par un retour de trop perçu de 87 millions d'euros - et à l'origine d'une perte nette de 1,7 milliard d'euros.

Estimation des pertes nettes dues au PGE pour

l'État,

par année jusqu'en 2030

(en millions d'euros)

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

2030 |

Total |

|

|

Avances sur indemnisation |

-5 |

-187 |

-1 356 |

-2 076 |

-1 571 |

-1 057 |

-534 |

-159 |

-47 |

-6 |

-1 |

-6 999 |

|

Solde sur pertes finales |

0 |

0 |

10 |

87 |

154 |

116 |

78 |

40 |

12 |

4 |

0 |

501 |

|

Primes |

277 |

1 774 |

564 |

285 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

2 900 |

|

Pertes nettes |

272 |

1 587 |

-783 |

-1 704 |

-1 417 |

-941 |

-456 |

-119 |

-36 |

-2 |

-1 |

-3 598 |

Source : réponses du ministère de l'économie

Compte tenu de la disponibilité des données, produites selon un rythme mensuel, et de leur non-contemporanéité - celles-ci reflétant une situation ancienne d'au moins trois mois - il pourrait être envisagé de réaliser plus fréquemment des estimations des pertes nettes attendues sur le PGE.

Recommandation n° 3 : passer d'un rythme semestriel à un rythme trimestriel pour les estimations de pertes nettes globales anticipées liées au PGE et les transmettre, aussitôt réalisées, au Parlement

2. Une attention qui devra se concentrer sur l'année 2026 et les années suivantes en raison d'une loi d'écoulement qui concentre les risques sur la fin de la durée du dispositif.

Comme indiqué précédemment, à ce jour la très grande majorité des appels en garantie est liée à des versements provisionnels à titre d'avance. Le recouvrement potentiel d'une partie de la créance par la banque n'intervient qu'à la fin du processus d'indemnisation lors de la demande de versement final. À ce moment, la banque peut indiquer à Bpifrance qu'il y a un trop-perçu d'indemnisation à reverser à l'État.

Or la majorité des encours des PGE ont des échéances finales sur l'année 2026 (72 % des encours)73(*). En effet, les entreprises ont en grande majorité opté pour la formule de transformation en amortissement sur cinq ans dont un an de différé.

À la différence de l'estimation reproduite ci-avant, Bpifrance prévoit ainsi deux vagues principales d'appels en garantie : la première, associée au début de la mise en amortissement des PGE, a débuté, et irait de la période 2022 au premier trimestre 2023. Elle s'observe dans les données de l'évolution dans le temps des montants appelés en garantie, et est liée à la difficulté pour certaines entreprises d'honorer cette dette. Elle concerne essentiellement des montants moyens assez bas, donc des entreprises de petite taille : comme indiqué précédemment, le montant moyen d'un PGE entrant en mise en jeu est de 83 000 euros, contre 150 000 euros en moyenne pour les PGE de masse.

La deuxième vague pourrait avoir lieu à la fin des périodes d'amortissement sur les PGE in fine74(*) et sur les PGE restructurés (restructuration saine jusqu'à 6 ans) soit à l'horizon 2026. Certaines nuances doivent toutefois être apportées : on compte peu de PGE in fine (0,67 % des PGE basculés en amortissement75(*)), ce qui démontre une approche plutôt prudente de la place bancaire. En revanche, en ce qui concerne les dossiers restructurés, la remontée d'informations de la part des banques n'a commencé qu'à partir du mois de décembre 2022, ce qui est encore insuffisant pour en tirer une information qualitative.

Au-delà de 2026, il restera à suivre le déroulé du solde des dossiers ayant suivi une restructuration contentieuse, ces derniers auront pu faire selon les demandes des banques l'objet de versements provisionnels.

Par ailleurs, une loi d'écoulement est observée, qui conduit à concentrer les risques sur la fin de la durée du dispositif plutôt que sur le début.

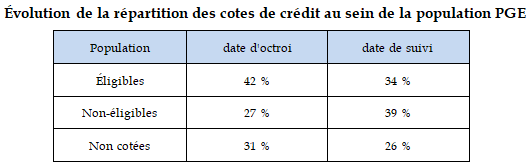

Remboursement et appels en garantie au titre des PGE : une loi d'écoulement

L'évolution de la répartition du capital restant dû (CRD) par cote de crédit au fil du temps permet d'illustrer cette « loi » d'écoulement ». Il est possible d'agréger les cotes de crédit en trois catégories de risque: les cotes qui reflètent un risque de crédit faible, appelées « éligibles » car elles permettent de sélectionner les créances privées que les banques commerciales peuvent apporter en collatéral aux opérations de politique monétaire (dans la nouvelle échelle de cotation les cotes 1+ à 4+, dans l'ancienne échelle de cotation les cotes 3++ à 4) ; les cotes qui reflètent un risque de crédit substantiel, appelées « non éligibles » (dans la nouvelle échelle de cotation les cotes 4 à P, dans l'ancienne échelle de cotation les cotes 5+ à P) ; les entreprises non cotées (entreprises cotées 0 ou inconnues dans le système de notation).

Il s'opère bien un phénomène de loi d'écoulement puisque les cotes non éligibles, les plus risquées, représentent au fur et à mesure du temps une part plus importante des montants restant à rembourser : 39 % à fin novembre 2022 contre 27 % à la date d'octroi. Cette évolution est due, d'une part, aux dégradations de cotes issues des entreprises éligibles au moment de l'octroi devenues non éligibles à la date de suivi et des entreprises non cotées devenues non éligibles suite à un indicent et, d'autre part, au fait que les entreprises éligibles remboursent leurs PGE plus rapidement que les entreprises non éligibles.

Source : réponses de la Banque de France au questionnaire du rapporteur spécial

Ce phénomène de loi d'écoulement est certes pris en compte par la Banque de France dans ses estimations, mais appelle à une vigilance accrue à horizon 2026. Par ailleurs, compte de l'incertitude entourant le reversement éventuel d'un trop-perçu à l'État ou d'un complément des versements provisionnels dans le cadre de l'indemnisation finale, l'attention devra donc se concentrer sur les années 2026 et les suivantes. Pour cela, un suivi plus fin des pertes nettes estimées devra être effectué (voir recommandation précédente).

* 66 Ligne d'exécution 260407 dans la loi de règlement depuis celle pour 2021.

* 67 Données issues de l'estimation des pertes par la Banque de France en date de janvier 2023, transmises par la direction générale du Trésor.

* 68 Idem.

* 69 Rapport annuel de performance annexé à la loi de règlement 2022.

* 70 Projet annuel de performance de la mission « Engagements financiers de l'État », projet de loi de finances 2023.

* 71 Données issues de l'estimation des pertes par la Banque de France en date de janvier 2023, transmises par la direction générale du Trésor.

* 72 « Garanties accordées par l'État pendant la pandémie : estimation du risque pesant sur les finances publiques françaises », Haut Conseil des Finances Publiques, note n° 2022-2, juillet 2022, Pascal Helvaser et Axelle Lacan.

* 73 Données communiquées par Bpifrance.

* 74 Pour le remboursement d'un prêt « in fine », le capital se rembourse en une seule fois, à échéance du prêt.

* 75 Données communiquées par Bpifrance.