- L'ESSENTIEL

- LES RECOMMANDATIONS

DU RAPPORTEUR SPÉCIAL

- AVANT-PROPOS

- I. LES PRÊTS GARANTIS PAR L'ÉTAT :

UN DISPOSITIF RÉGULIÈREMENT MODIFIÉ ET

PARTICULIÈREMENT UTILISÉ, DONT LA MISE EN oeUVRE ET LE SUIVI

REPOSENT SUR UNE RÉPARTITION CLAIRE DES RESPONSABILITÉS ENTRE

ACTEURS

- A. UN DISPOSITIF CONÇU DANS L'URGENCE MAIS

RÉGULIÈREMENT PROLONGÉ ET ADAPTÉ

- B. UN DISPOSITIF PARTICULIÈREMENT

SOLLICITÉ REPOSANT SUR UNE RÉPARTITION CLAIRE DES

RESPONSABILITÉS À CHAQUE PHASE DU PRÊT

- 1. La phase d'octroi : une sélection

par les banques des entreprises éligibles contrôlée par

Bpifrance, pour un encours de 144 milliards d'euros

- a) Des conditions assez larges

d'éligibilité pour les entreprises

- b) Une sélection par les banques, qui

supportent une partie du risque, et un recours possible à la

médiation du crédit en cas de refus

- c) Le plafonnement des montants empruntables

- d) Le contrôle et le suivi de

Bpifrance

- e) L'octroi de 802 000 PGE à

685 000 bénéficiaires pour un montant total de 144 milliards

d'euros concentré entre avril et juillet 2020 et

bénéficiant principalement aux TPE et PME

- a) Des conditions assez larges

d'éligibilité pour les entreprises

- 2. La phase d'amortissement : des

possibilités variées et suivies par Bpifrance, et un montant

remboursé de 51 milliards d'euros début 2023

- 3. L'appel en garantie : un mécanisme

par étapes à l'origine de versements représentant pour

l'instant 1,83 milliard d'euros

- 4. Un contrôle et un suivi statistique de

l'ensemble du processus assuré par Bpifrance et la Banque de France,

sous l'autorité de la direction générale du Trésor

mais non compensé

- 1. La phase d'octroi : une sélection

par les banques des entreprises éligibles contrôlée par

Bpifrance, pour un encours de 144 milliards d'euros

- A. UN DISPOSITIF CONÇU DANS L'URGENCE MAIS

RÉGULIÈREMENT PROLONGÉ ET ADAPTÉ

- II. LES CONSÉQUENCES DES PGE SUR LE BUDGET

DE L'ÉTAT SONT PAR DÉFINITION NÉGATIVES, MAIS NE SUSCITENT

PAS D'INQUIÉTUDES

- A. UN IMPACT PAR DÉFINITION NÉGATIF

À TERME, AVEC UN POINT DE VIGILANCE PARTICULIER SUR L'ANNÉE

2026

- B. UN IMPACT BUDGÉTAIRE ET DES APPELS EN

GARANTIE AFFECTÉS PAR PLUSIEURS FACTEURS, QUI NE SUSCITENT PAS

D'INQUIÉTUDE DANS L'ENSEMBLE

- 1. Des facteurs proprement économiques, qui

vont de l'état de la conjoncture à la qualité de la

gestion de l'entreprise

- 2. Des facteurs

« extérieurs », liés au repérage et

à l'accompagnement des entreprises en difficulté

- 3. Un impact sur le budget de l'État qui

dépend aussi de l'efficacité des banques pour recouvrer les

créances et éviter toute relégation du PGE dans le cadre

d'une restructuration

- 1. Des facteurs proprement économiques, qui

vont de l'état de la conjoncture à la qualité de la

gestion de l'entreprise

- A. UN IMPACT PAR DÉFINITION NÉGATIF

À TERME, AVEC UN POINT DE VIGILANCE PARTICULIER SUR L'ANNÉE

2026

- III. L'ESTIMATION DES PERTES LIÉES AUX

APPELS EN GARANTIE : DES MODÈLES QUI DEVRAIENT DAVANTAGE

INTÉGRER LES PRÉVISIONS MACROÉCONOMIQUES DU GOUVERNEMENT

- A. DES ESTIMATIONS RÉALISÉES PAR LA

BANQUE DE FRANCE POUR LE COMPTE DE LA DIRECTION GÉNÉRALE DU

TRÉSOR EN UTILISANT LA COTATION DE CRÉDIT DES ENTREPRISES

- 1. La Banque de France, prestataire technique de

la direction générale du Trésor pour une estimation

retardée des pertes liées aux PGE

- 2. Des estimations construites au moyen de deux

« sous-modèles », l'un déterminant la

probabilité de défaillance d'une entreprise et l'autre calculant

le montant de pertes pour chaque entreprise

- 1. La Banque de France, prestataire technique de

la direction générale du Trésor pour une estimation

retardée des pertes liées aux PGE

- B. DES MODÈLES INDÉPENDANTS DES

SCENARII MACROÉCONOMIQUES DU GOUVERNEMENT

- A. DES ESTIMATIONS RÉALISÉES PAR LA

BANQUE DE FRANCE POUR LE COMPTE DE LA DIRECTION GÉNÉRALE DU

TRÉSOR EN UTILISANT LA COTATION DE CRÉDIT DES ENTREPRISES

- I. LES PRÊTS GARANTIS PAR L'ÉTAT :

UN DISPOSITIF RÉGULIÈREMENT MODIFIÉ ET

PARTICULIÈREMENT UTILISÉ, DONT LA MISE EN oeUVRE ET LE SUIVI

REPOSENT SUR UNE RÉPARTITION CLAIRE DES RESPONSABILITÉS ENTRE

ACTEURS

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

N° 706

SÉNAT

SESSION ORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 7 juin 2023

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur les prêts garantis par l'État : mieux comprendre les risques pour le budget de l'État,

Par M. Jérôme BASCHER,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel.

L'ESSENTIEL

Au terme d'une crise sanitaire à rallonge et dans un contexte marqué par les perturbations économiques liées au conflit russo-ukrainien, non prévues au moment de la mise en place des prêts garantis par l'État (PGE), se pose la question de leur impact budgétaire réel. Ce dispositif, peut-être le plus emblématique de la réponse économique à la covid-19, est fondé sur un système ingénieux car indolore, au moins temporairement, pour les finances publiques : l'État est sollicité uniquement au moment de l'appel en garantie.

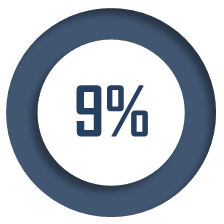

À l'heure où 9 % des TPE-PME expriment des craintes quant à leur capacité à rembourser les PGE1(*), vient donc l'heure du bilan. M. Jérôme Bascher, rapporteur spécial des crédits de la mission « Engagements financiers de l'État », a présenté le 7 juin les conclusions de son contrôle budgétaire.

|

|

Proportion de TPE-PME craignant de ne pouvoir rembourser leur PGE en mai 2023 |

I. LES PGE : UN DISPOSITIF CONÇU DANS L'URGENCE MAIS ADAPTÉ POUR PRÉSERVER LES INTÉRÊTS DE L'ÉTAT ET DES ENTREPRISES

A. UN SATISFECIT FACE À LA RÉACTIVITÉ ET LA CAPACITÉ D'ADAPTATION DES POUVOIRS PUBLICS DANS LA MISE EN oeUVRE DES PGE

Les PGE, annoncés par le Président de la République dès son allocution du 16 mars 2020, ont été mis en place en l'espace d'une dizaine de jours. Il faut à cet égard saluer le rôle de la direction générale du Trésor, à la manoeuvre dans la conception du dispositif voté par le Parlement à l'article 6 de la loi de finances rectificative du 23 mars 2020 et mis en application par un arrêté du même jour, et qui a dans le même temps participé aux négociations avec la Commission européenne concernant le cadre temporaire mis en place le 19 mars 2020, notamment pour rallonger la durée des prêts garantis de cinq à six ans. Il convient de souligner cette réactivité pour concevoir un dispositif globalement équilibré.

Celui-ci avait toutefois été conçu pour une crise d'un trimestre. Pour tenir compte de l'évolution de l'épidémie et de ses conséquences économiques, il a fallu adapter le dispositif, avec sept modifications législatives et 15 modifications d'ordre réglementaire. Les PGE, initialement conçus pour durer jusqu'au 31 décembre 2020, ont ainsi été prolongés jusqu'au 30 juin 2022 pour les PGE « classiques », et au 31 décembre 2023 pour les PGE « Résilience ».

Les initiatives prises pour contenir le risque de non-remboursement des PGE et mieux détecter les entreprises en difficulté (cf infra) doivent être saluées. Elles se situent dans la droite ligne des recommandations préconisées par le rapporteur général de la commission des finances, M. Jean-François Husson, dans son rapport de mai 2021 sur le sujet2(*).

B. UNE PRÉSERVATION DES INTÉRÊTS DE L'ÉTAT ET DES ENTREPRISES AUX DIFFÉRENTES ÉTAPES DU PRÊT

La phase d'octroi a essentiellement reposé sur les banques. Avec une quotité garantie par l'État comprise, selon la taille de l'entreprise, entre 70 et 90 % du montant du prêt (capital, intérêt et accessoire) et un délai de carence de deux mois à compter de son octroi, celles-ci ont supporté une partie du risque de crédit, ce qui les a dissuadées de prêter à des entreprises non viables. Ainsi, parmi les entreprises enregistrées dans le système de cotation de la Banque de France, celles qui étaient en « très bonne santé » financière (cote de crédit comprise entre 1+ et 3+) ont contracté des montants de PGE beaucoup plus importants, avec 37 milliards d'euros, que celles souffrant d'une santé financière plus dégradée (de 5 à P), avec 10 milliards d'euros. De même, les entreprises « zombies » n'ont pas concentré plus de 4 % du total des PGE octroyés.

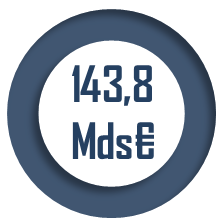

· Au 31 janvier 2023, 143,8 milliards d'euros de PGE avaient été octroyés.

Lors de la phase d'octroi, Bpifrance - dont les relations avec les banques sont régies, sur le sujet des PGE, par un acte d'adhésion - a été chargée de vérifier le respect des conditions d'éligibilité des entreprises et de plafonnement du montant des prêts en fonction du chiffre d'affaires. Elle a, pour cela, mis en place une plateforme, et a rénové son système informatique de façon à pouvoir vérifier l'ensemble des informations communiquées par les banques via un gabarit de fichier normalisé. En cas de modification du prêt (remboursement anticipé, restructuration...), les banques devaient aussi communiquer les données à Bpifrance pour lui permettre de suivre au mieux le dispositif. Elles ne se sont pas toujours acquittées de leur tâche, ce qui a donné lieu à un travail supplémentaire de sollicitation de la part de Bpifrance. Cette structure n'a pourtant pas encore été compensée pour l'ensemble des dépenses qu'elle a engagées. En effet, une telle compensation avait été exclue lors de la création du dispositif pour des raisons d'appels d'offre, et le défraiement prévu depuis3(*) a été conditionné à la signature, encore en attente, de la convention de gestion du PGE entre Bpifrance et le Trésor.

La phase d'amortissement n'implique normalement que les banques et les entreprises. Pour laisser une certaine marge de manoeuvre à ces dernières, un différé d'amortissement d'un an avait été initialement prévu, et complété en janvier 2021 par la possibilité de bénéficier d'un différé d'un an supplémentaire, toujours dans la limite d'une durée de prêt de six ans.

Par ailleurs, des facilités ont ultérieurement été aménagées pour les entreprises en difficulté, rendant possible la prolongation du prêt au-delà de six ans avec l'accord de la Commission européenne : le juge peut décider le report ou d'échelonnement de deux ans des sommes dues (le prêt dure donc huit ans), une restructuration amiable sous l'égide du juge et des procédures judiciaires peuvent aussi conduire à la prolongation du PGE sans limitation de durée (dans les faits, les plans se limitent à dix ans), et le recours à la médiation du crédit pour les PGE inférieurs à 50 000 euros peut donner lieu à un étalement du prêt jusqu'à quatre années supplémentaires.

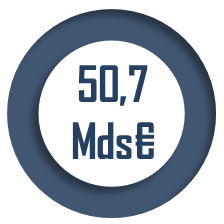

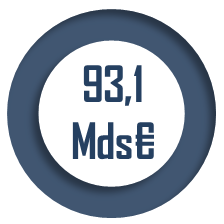

· Au 31 janvier 2023, 50,7 milliards d'euros avaient été remboursés, et le capital restant dû s'élevait à 93,1 milliards d'euros.

Enfin, en cas d'événement de crédit, la banque peut effectuer un appel en garantie. Celui-ci est en général séquencé en un versement provisionnel - où l'État n'accorde qu'une partie du montant de l'indemnisation - et un versement final, intervenant une fois toutes les diligences de recouvrement possibles, amiables ou judiciaires, utilisées. Ces demandes d'indemnisation donnent encore lieu à un contrôle documentaire par Bpifrance. À cette occasion, si le montant indemnisable constaté lors d'une indemnisation finale est supérieur au montant du versement provisionnel net effectué, la différence entre les deux montants est payée au prêteur. Dans le cas contraire, il reverse le trop-perçu à Bpifrance, qui le reverse à l'État. Ainsi, le budget de l'État n'est que progressivement mobilisé dans le cadre de ce processus.

· Au 31 janvier 2023, 1,83 milliard d'euros avaient été appelés en garantie

Principaux chiffres au 31 janvier 2023

|

|

|

|

|

Montant de PGE octroyé |

Montant remboursé |

Capital restant dû |

Montant appelé en garantie |

Source : tableau de bord des PGE, site du ministère de l'économie et des finances

La perte nette pour l'État se compose donc de la perte brute liée à l'appel en garantie, diminuée du trop-perçu, mais surtout de la commission versée à l'État - et comprise dans le taux du prêt - en échange de sa garantie. Ainsi, jusqu'en 2022, l'État était bénéficiaire mais il devrait être perdant à partir de 2023.

II. UN RISQUE BUDGÉTAIRE MAÎTRISÉ MAIS QUI POURRAIT ÊTRE RÉDUIT PAR UNE AMÉLIORATION DE L'ACCOMPAGNEMENT ET DE LA DÉTECTION DES ENTREPRISES EN DIFFICULTÉ

A. SI LE RISQUE BUDGÉTAIRE EST MAÎTRISÉ, DES POINTS DE VIGILANCE DEMEURENT SUR LES PETITES ENTREPRISES ET CERTAINS SECTEURS

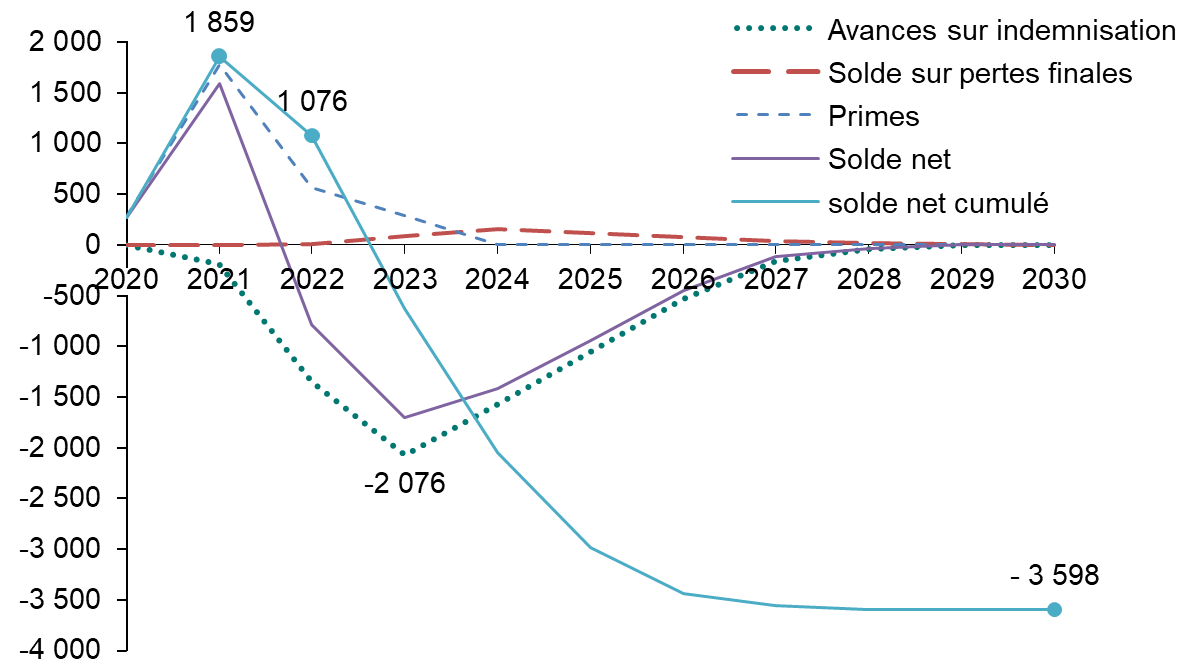

Les différentes estimations réalisées depuis la mise en oeuvre des PGE ont anticipé des pertes nettes comprises entre 1,4 et 5,3 milliards d'euros. La plus optimiste date de janvier 2022 ; depuis, la dégradation de la situation macroéconomique associée notamment au conflit russo-ukrainien a entraîné une hausse des pertes nettes anticipées, qui ne devraient toutefois pas dépasser 3,6 milliards d'euros sur la durée du dispositif en 2030.

Estimation des pertes nettes de l'État associées au PGE

(en millions d'euros)

Source : direction générale du Trésor, d'après les estimations de la Banque de France

En effet, malgré la remontée des taux et l'inflation, en particulier sur les prix de l'énergie qui constituent une part significative des coûts de production, les entreprises parviennent à afficher des taux de marge élevés - 33,5 % au deuxième trimestre 2023. Ainsi, le nombre de défaillances d'entreprises, s'il augmente, demeure mesuré : fin avril 2023, il s'élevait à 46 183 sur 12 mois, là où il atteignait 51 145 en 2019, niveau déjà particulièrement bas. Si l'endettement des entreprises françaises demeure élevé, les indicateurs relatifs aux restes à recouvrer par les Urssaf indiquent aussi une bonne santé financière des entreprises.

Toutefois, des points de vigilance existent : le niveau de défaillances des TPE (hors microentreprises) et des PME (ETI exclues), s'il demeure raisonnable, a significativement augmenté par rapport à 2019 alors que ces types d'entreprises concentrent l'essentiel des PGE et du capital restant dû. La proportion de TPE-PME craignant de ne pouvoir rembourser leur PGE est ainsi passée de 7 à 9 % entre février 2023 et mai 2023 - retrouvant ainsi son niveau d'avril 2022.

Les secteurs de l'hébergement-restauration et de l'industrie manufacturière doivent faire l'objet d'une attention particulière du point de vue du risque PGE, puisque, tout en présentant des niveaux de défaillance en augmentation massive entre avril 2022 et mars 2023 (+ 83 % et + 69,6 % en cumulé sur un an), ils affichent respectivement un capital restant dû de 8 milliards d'euros et 11,4 milliards d'euros. Si les diverses mesures de soutien sectorielles - hors PGE, les aides aux entreprises du secteur du tourisme ont représenté 31,8 milliards d'euros en 2020 et 2021 - ont pu, incidemment, préserver le budget de l'État d'éventuels appels en garantie, il paraît toutefois hors de propos d'envisager l'introduction de telles mesures budgétaires et ciblées par secteur dans ce seul et unique but.

Enfin, dans la mesure où 72 % des encours des PGE ont des échéances finales sur 2026, il est possible de s'attendre à une vague d'appels en garantie cette année-là et ce d'autant plus qu'une loi d'écoulement impliquant une concentration des risques sur la fin de la durée du dispositif est d'ores et déjà observée.

B. UN ACCOMPAGNEMENT ET UNE DÉTECTION QUI POURRAIENT ENCORE ÊTRE AMÉLIORÉS

L'accompagnement des entreprises en difficulté, déjà assuré notamment par le réseau des commissaires aux restructuration et à la prévention des difficultés des entreprises (CRP), les commissions des chefs de services financiers (CCSF) - qui peuvent accorder aux entreprises en difficulté des délais de paiement pour leurs dettes fiscales et sociales - et les comités départementaux d'examen des problèmes de financement des entreprises (CODEFI), a été renforcé. La troisième loi de finances rectificative pour 2020 a ainsi permis d'élargir l'éventail des aménagements offerts par les Urssaf aux entreprises, tandis qu'étaient créés, en juin 2021, les conseillers départementaux de sortie de crise, chargés d'orienter l'entreprise vers l'interlocuteur le plus adapté à sa situation.

Par ailleurs, un dispositif de repérage des entreprises en difficulté sur la base de leurs données, Signaux Faibles - « start-up d'État » dépendant de la direction générale des entreprises - se déploie progressivement sur le territoire de façon à faciliter le travail d'accompagnement offert aux entreprises en difficulté par les agents des directions régionales de l'économie, de l'emploi, du travail et des solidarités (DREETS). Il s'est renforcé en 2021 grâce à la fusion avec un projet concurrent mené par la direction générale des finances publiques.

Des marges d'amélioration subsistent pourtant : communiquer davantage autour de l'existence de ces dispositifs d'accompagnement, encore trop souvent méconnus par les entreprises et, dans ce cadre, désamorcer les craintes associées au recours à la médiation du crédit, pourraient conduire quelques milliers d'entreprises à les solliciter au lieu de faire faillite. Par ailleurs, et même si l'impact budgétaire en serait sans doute plus faible, il conviendrait, à terme, d'élargir les missions de Signaux Faibles aux entreprises de moins de dix salariés, actuellement exclues du dispositif.

III. UNE MEILLEURE INFORMATION DU PARLEMENT AISÉMENT ATTEIGNABLE

A. AUGMENTER LE RYTHME DES ESTIMATIONS POUR MIEUX PERCEVOIR L'ÉVOLUTION DU RISQUE

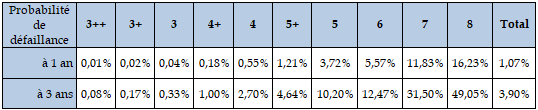

La Banque de France réalise deux fois par an une estimation de pertes liées aux PGE pour le compte de la direction générale du Trésor. Pour cela, elle conçoit un modèle basé sur les cotations de crédit des entreprises4(*) (cotation FIBEN), qui constituent un moyen fiable d'estimer une probabilité de défaut à un horizon compris entre un et trois ans. Certaines hypothèses sous-jacentes, ou « scénario de référence », de ce modèle sont définies par la direction générale du Trésor. À partir de juillet 2022, il a ainsi été décidé de calquer le rythme de défaillances attendues sur la période 2022-2028 sur celui observé entre 2009 et 2015.

Ce travail est effectué grâce aux fichiers envoyés par Bpifrance, ce qui pose un problème de contemporanéité par rapport aux phénomènes décrits par les données, antérieurs d'au moins quatre mois à l'estimation. Raccourcir les délais dans lesquels Bpifrance - qu'il paraît d'autant plus nécessaire de compenser - produit ses fichiers et élaborer les estimations sur une base trimestrielle serait ainsi utile, y compris pour corriger les montants en fin d'examen du PLF. La transmission de ces estimations au Parlement, ainsi que l'introduction de précisions concernant l'évolution du capital restant dû par cote de crédit dans les documents budgétaires, lui permettrait de mieux appréhender le risque budgétaire associé aux PGE.

B. RENDRE LES ESTIMATIONS COHÉRENTES ENTRE ELLES

Si les estimations de la Banque de France demeurent robustes, deux faiblesses apparaissent. D'une part, si l'on comprend la nécessité d'arrêter un scénario de référence qui soit le plus vraisemblable possible, rien n'indique a priori que la tendance des défaillances sur la période 2022-2028 suivra précisément celle de 2009-2015. Les divergences (crise de demande après 2008 versus crise d'offre à partir de 2022) impliqueraient probablement une déformation de la trajectoire des défaillances pour les cinq prochaines années par rapport à la période 2009-2015, sans compter une possible concentration des remboursements - et donc des appels en garantie - sur la fin de la période. D'autre part, il demeure étrange que les modélisations élaborées par la Banque de France ne se fondent pas sur les éléments de prévision et les estimations macroéconomiques utilisées par le Gouvernement pour effectuer le cadrage économique et financier de la loi de finances : le contraire serait plus cohérent.

Enfin, la certification des comptes 2022 menée par la Cour des comptes a permis d'identifier un dernier sujet : dans les comptes de l'État, les engagements hors bilan dus aux PGE sont évalués à 81 milliards d'euros (dont 5 milliards de provision pour risques) alors que la Banque de France, pour réaliser ses dernières estimations, s'était fondée sur un encours garanti restant de 90 milliards d'euros. Le fichier Bpifrance transmis à l'administration pour déterminer les estimations d'engagement hors bilan renseignerait en effet, en cas d'anomalie sur un montant de capital restant dû, un montant de 0, tandis que la Banque de France redresserait les données pour réaliser ses estimations de pertes dues aux PGE. Au total, la qualité des estimations n'en paraît donc pas affectée, mais il semble indispensable de raccorder les données utilisées par la Banque de France pour élaborer ces estimations avec celles retenues par l'État pour calculer le montant des engagements hors bilan.

LES

RECOMMANDATIONS

DU RAPPORTEUR SPÉCIAL

Recommandation n° 1 (ministère de l'économie, des finances et de la souveraineté industrielle et numérique - direction générale du Trésor) : intégrer les données sur le capital restant dû par cote de crédit, ainsi que leur évolution depuis la mise en place des PGE, dans les documents budgétaires relatifs au programme 114.

Recommandation n° 2 (ministère de l'économie, des finances et de la souveraineté industrielle et numérique) : compenser rapidement et au juste niveau Bpifrance pour les dépenses engagées au titre du suivi et de la gestion des PGE pour le compte de l'État.

Recommandation n° 3 (Banque de France, ministère de l'économie, des finances et de la souveraineté industrielle et numérique - direction générale du Trésor) : passer d'un rythme semestriel à un rythme trimestriel pour les estimations de pertes nettes globales anticipées liées au PGE et les transmettre, aussitôt réalisées, au Parlement.

Recommandation n° 4 (ministère de l'économie, des finances et de la souveraineté industrielle et numérique - direction générale des entreprises) : proposer aux chefs d'entreprise de TPE-PME des outils d'anticipation des charges à venir dans l'optique d'améliorer leurs connaissances financières.

Recommandation n° 5 (ministère de l'économie, des finances et de la souveraineté industrielle et numérique, Banque de France) : communiquer davantage autour des dispositifs d'accompagnement financier et d'orientation proposés par la puissance publique et, dans ce cadre, désamorcer les craintes liées au recours à la médiation du crédit.

Recommandation n° 6 (ministère de l'économie, des finances et de la souveraineté industrielle et numérique - direction générale des entreprises et direction générale des finances publiques) : dans une optique d' « aller-vers », renforcer le dispositif de détection précoce des difficultés des entreprises « Signaux Faibles » par son élargissement aux entreprises de moins de dix salariés, particulièrement fragiles.

Recommandation n° 7 (ministère de l'économie, des finances et de la souveraineté industrielle et numérique - direction générale du Trésor, Banque de France) : fonder les estimations de pertes PGE sur les prévisions macroéconomiques du Gouvernement afin de permettre un réel bouclage du budget de l'État.

Recommandation n° 8 (ministère de l'économie, des finances et de la souveraineté industrielle et numérique, Banque de France) : harmoniser les montants utilisés par la Banque de France pour effectuer les estimations de pertes nettes liées aux PGE et ceux utilisés par l'administration pour déterminer le montant des engagements hors bilan.

AVANT-PROPOS

Les prêts garantis par l'État (PGE) constituent peut-être le dispositif économique de soutien aux entreprises le plus emblématique de la crise sanitaire, articulant un niveau d'engagement massif de la part de l'État annoncé très tôt par le Président de la République - un plafond de 300 milliards d'euros - et un rôle prépondérant des banques dans l'octroi des prêts aux entreprises, supposant finalement une faible sollicitation financière de l'État.

Schématiquement, la garantie de l'État est appelée par la banque lorsqu'une entreprise à laquelle elle a octroyé un prêt ne parvient plus à la rembourser. Elle a permis de rassurer les banques et de faciliter leur soutien à l'économie dans une période d'extrême incertitude.

Deux ans après le rapport de la commission des finances sur la sortie des PGE5(*), dans la continuité duquel le rapporteur spécial a souhaité se placer, et trois ans après la mise en place du dispositif, vient l'heure du bilan.

Les PGE semblent en effet peu coûteux in fine pour l'État, étant donné le faible montant qui devrait être appelé en garantie en comparaison avec les montants octroyés. Toutefois, la capacité de remboursement des entreprises dépend de circonstances économiques évolutives, non prévues au moment du déploiement du dispositif - que l'on songe à la remontée de l'inflation et au conflit russo-ukrainien -, mais aussi des facilités éventuellement accordées aux entreprises en difficulté. Les conditions de remboursement sont-elles optimisées ? Les entreprises en difficulté sont-elles bien orientées ? Les risques de non remboursement sont-ils bien appréciés ? Le risque budgétaire qui lui est associé est-il élevé ? est-il bien estimé ?

Répondre à ces questions suppose d'abord de bien saisir l'articulation entre les différents acteurs aux différents stades de la procédure, de l'octroi du PGE à son remboursement, en passant par le potentiel appel en garantie, de comprendre leur rôle et d'apprécier les montants mis en jeu jusqu'ici - selon la taille de l'entreprise, le secteur ou encore la cotation de crédit - pour mieux apprécier les risques.

Il s'agit ensuite de peser les différents facteurs susceptibles d'avoir un impact sur les appels en garantie dans une démarche prospective. À quel point les circonstances macroéconomiques risquent-elles de peser sur les entreprises ? Leur situation financière, qui dépend notamment des marges et des dettes sociales accumulées, permet-elle aux entreprises de rembourser leurs prêts dans de bonnes conditions ? Certains secteurs économiques pourraient-ils être plus affectés que d'autres ? Par ailleurs, les entreprises en difficulté sont-elles bien accompagnées, bien détectées ? Ces questions, de portée naturellement très large, ne peuvent pas toujours appeler de recommandation - qui dépasserait la portée de la mission « Engagements financiers de l'État » - ni de trop longs développements, mais nécessitent toutefois d'être abordées.

Enfin, comment les pertes pour l'État sont-elles estimées ? Ce contrôle budgétaire procède notamment d'un double constat. D'une part, le second projet de loi de finances rectificative pour 2022 comportait une annulation de crédits à hauteur de deux milliards d'euros (sur 3,5 milliards d'euros) sur le programme 114 « Appels en garantie de l'État » : cette annulation résultait-elle de faiblesses dans l'estimation ? D'autre part, les crédits associés à ce programme pour 2023 par rapport à 2022 étaient en augmentation, alors même que le Gouvernement prévoyait une croissance à hauteur de 1 %, ce qui ne laissait pas d'interroger sur le bouclage économique du dispositif. Le rapporteur spécial a donc souhaité « soulever le capot » pour comprendre comment étaient effectuées ces estimations.

I. LES PRÊTS GARANTIS PAR L'ÉTAT : UN DISPOSITIF RÉGULIÈREMENT MODIFIÉ ET PARTICULIÈREMENT UTILISÉ, DONT LA MISE EN oeUVRE ET LE SUIVI REPOSENT SUR UNE RÉPARTITION CLAIRE DES RESPONSABILITÉS ENTRE ACTEURS

A. UN DISPOSITIF CONÇU DANS L'URGENCE MAIS RÉGULIÈREMENT PROLONGÉ ET ADAPTÉ

1. Un dispositif conçu dans l'urgence par la direction générale du Trésor, parallèlement à la négociation du cadre européen dans lequel il s'inscrit

Le dispositif des prêts garantis par l'État (PGE) a été conçu dans l'urgence. En effet, annoncés par le président de la République dans la limite de 300 milliards d'euros lors de son allocution du lundi 16 mars 2020, ils ont été instaurés par l'article 6 de la loi du 23 mars 2020 de finances rectificative pour 20206(*), tandis que l'arrêté du même jour7(*) précisait le cadre réglementaire et le cahier des charges du dispositif.

Dans l'intervalle, la Commission européenne adoptait, le 19 mars 2020, un cadre temporaire des aides d'État susceptible d'autoriser la mise en place de semblables dispositifs8(*). Dans ce contexte, les PGE ont fait l'objet d'une notification des autorités françaises approuvée par la Commission européenne le 21 mars 2020. C'est sur la base de la section 3.2 du cadre temporaire, qui prévoyait la possibilité d'aides sous forme de garanties sur les prêts non plafonnés en montant mais disposant de taux plancher et dont la durée de remboursement était limitée à six ans, que le dispositif a été mis en place. Pour mémoire, ce cadre temporaire prévoyait également, en sa section 3.1, la possibilité de subventions ou prêts avantageux, plafonnés à 2,3 millions d'euros - utilisée par l'Allemagne, l'Italie et le Royaume-Uni. Le paragraphe 2. b) de l'article 107 du traité sur le fonctionnement de l'Union européenne, qui autorise l'indemnisation de certaines entreprises à la condition de montrer le lien entre leurs difficultés et une catastrophe naturelle ou sanitaire, a été quant à lui utilisé par l'Allemagne pour compenser certaines fermetures administratives9(*).

La direction générale du Trésor a été chargée de la conception, de la gestion, du suivi du PGE, ainsi que de la tutelle de Bpifrance dans les missions relatives au PGE. En lien avec les banques et Bpifrance, compétente en matière de garantie sur les prêts, elle a conçu le dispositif validé par le Parlement en l'espace d'une dizaine de jours, pendant lesquels elle négociait en même temps avec la Commission européenne le contenu du cadre temporaire devant s'appliquer à l'ensemble des États membres. C'est d'ailleurs dans le cadre de cette négociation que la France a obtenu une prolongation de la durée de la garantie initialement prévue par la Commission de cinq à six ans la veille du dépôt du projet de loi de finances rectificative, soit le 17 mars 202010(*). Après avoir assuré la notification du dispositif à la Commission européenne11(*), la direction générale du Trésor est convenue avec Bpifrance d'un système de gabarit (ou template) permettant le suivi des différents prêts. Cette action a été engagée dans les deux mois ayant suivi l'entrée en vigueur de la loi et de l'arrêté - correspondant à la durée du délai de carence lors duquel aucun appel en garantie ne peut être effectué auprès de l'État.

Si le régime encadrant les PGE a dû faire, par la suite, l'objet de nombreux ajustements, il y a lieu de se féliciter du déploiement d'un dispositif aussi conséquent - et globalement bien pensé - en un si court laps de temps.

2. Une adaptation fréquente du dispositif jusqu'aux PGE « Résilience »

À l'origine conçu pour une durée d'un trimestre - équivalente à celle du premier confinement - le dispositif a fait l'objet de plusieurs adaptations et d'une reconduction fréquente, au même titre que le cadre temporaire européen des aides d'État, en raison de la prolongation de la crise sanitaire (second et troisième confinements à l'automne 2020 et au printemps 2021).

Au niveau européen, l'encadrement temporaire a connu six modifications et a été prolongé jusqu'au 30 juin 2022. Dans une communication du 12 mai 202212(*), la Commission européenne a indiqué qu'elle mettait fin à l'encadrement temporaire des aides d'État dit « Covid ». En parallèle, elle a adopté le 23 mars 2022 un nouvel encadrement temporaire de crise des aides d'État afin de soutenir l'économie dans le contexte de l'invasion de l'Ukraine par la Russie13(*), modifié et assoupli le 20 juillet 202214(*) et le 28 octobre 202215(*), et prolongé le 9 mars 202316(*) « afin d'encourager des mesures de soutien dans les secteurs essentiels à la transition vers une économie à zéro émission nette ».

Au niveau législatif national, le dispositif encadrant les PGE, prévu pour couvrir l'octroi de prêts accordés entre le 16 mars 2020 et le 31 décembre 2020, a été modifié à sept reprises17(*), permettant finalement de couvrir des souscriptions de PGE effectuées jusqu'au 30 juin 2022 puis, jusqu'au 31 décembre 2023, de PGE « Résilience » aux conditions d'éligibilité plus restrictives pour pallier les perturbations économiques liées au conflit russo-ukrainien.

Au niveau réglementaire, l'arrêté du 23 mars 2020 a, quant à lui, été modifié à quinze reprises, pour tenir compte des prolongations introduites par les diverses lois de finances, préciser les conditions d'éligibilité et d'appel en garantie, créer des dispositifs spécifiques (PGE « aéro », PGE « saison » et PGE « Résilience »), ou encore aménager des possibilités de prolongation de la garantie au-delà de six ans (cf infra).

Les modifications législatives du régime du PGE

Le cadre législatif des PGE est déterminé par l'article 6 de la loi de finances rectificative n° 2020-289 du 23 mars 2020. Outre une modification de coordination, le régime encadrant les PGE a été modifié à sept reprises :

- l'article 16 de la loi de finances rectificative n° 2020-473 du 25 avril 2020 introduit une extension aux prêts accordés par des intermédiaires en financement participatif et une notification pour refus de consentement d'un prêt inférieur à 50 000 euros ;

- les articles 41 et 42 de la loi de finances rectificative n° 2020-935 du 30 juillet 2020 introduisent une notification pour refus d'instruction du prêt et étendent, à compter du 1er août 2020, la garantie à des lignes de financement ouvertes à des entreprises au titre des commandes qu'elles enregistrent mais n'ayant pas donné lieu à facturation (ci-après « garantie bis ») ;

- les articles 213 et 214 de la loi de finances n° 2020-1721 du 29 décembre 2020 pour 2021 prolongent les PGE jusqu'au 30 juin 2021 - et reportent au 31 décembre 2021 la date d'échéance couverte par la « garantie bis » ;

- l'article 23 de la loi de finances rectificative n° 2021-953 du 19 juillet 2021 prolonge les PGE jusqu'au 31 décembre 2021 et précise que l'arrêté encadrant le régime des PGE doit déterminer les modalités d'indemnisation, le cas échéant à titre provisionnel, liées à la garantie, et que Bpifrance doit reverser à l'État tout éventuel trop-perçu par l'établissement prêteur dans le cadre de son indemnisation ;

- l'article 161 de la loi de finances n° 2021-1900 du 30 décembre 2021 pour 2022 prolonge la possibilité de souscription des PGE jusqu'au 30 juin 2022, et prévoit la possibilité d'une compensation des missions de gestion et de suivi des PGE attribuées à Bpifrance, jusqu'alors expressément effectuées à titre gratuit ;

- l'article 23 de la loi de finances rectificative n° 2022-1157 du 16 août 2022 prolonge la possibilité de souscription des PGE jusqu'au 31 décembre 2022 et introduit la possibilité d'une souscription pour pallier les perturbations économiques liées au conflit russo-ukrainien - dans les faits, le PGE se transforme en PGE « Résilience », aux conditions d'accès plus restrictives ;

- l'article 147 de la loi de finances n° 2022-1726 du 30 décembre 2022 pour 2023 prolonge le dispositif - qui se limite désormais aux PGE « Résilience » - jusqu'au 31 décembre 2023.

B. UN DISPOSITIF PARTICULIÈREMENT SOLLICITÉ REPOSANT SUR UNE RÉPARTITION CLAIRE DES RESPONSABILITÉS À CHAQUE PHASE DU PRÊT

Le dispositif législatif et réglementaire a prévu une répartition des responsabilités entre différents acteurs, correspondant au séquençage du prêt : octroi, amortissement et, le cas échéant, appel de la garantie.

1. La phase d'octroi : une sélection par les banques des entreprises éligibles contrôlée par Bpifrance, pour un encours de 144 milliards d'euros

a) Des conditions assez larges d'éligibilité pour les entreprises

Juridiquement, la quasi-totalité des entreprises étaient éligibles, puisque seules les sociétés civiles immobilières (sauf exception) et les établissements de crédit ou sociétés de financement étaient exclus du dispositif.

De même, étaient exclues les entreprises qui, au 31 décembre 2019, faisaient l'objet d'une procédure de liquidation judiciaire ou de rétablissement professionnel s'agissant de personnes physiques, ou étaient en période d'observation d'une procédure de sauvegarde ou de redressement judiciaire, sauf à ce qu'un plan de sauvegarde ou de redressement ait été arrêté par un tribunal avant la date d'octroi du prêt18(*). Le but était d'empêcher l'octroi de prêts à des entreprises ayant périclité, les banques disposant par ailleurs du pouvoir d'appréciation dont elles font usage en temps normal pour accorder ou pas le prêt.

b) Une sélection par les banques, qui supportent une partie du risque, et un recours possible à la médiation du crédit en cas de refus

Les banques étaient partie intégrante du dispositif puisqu'il leur revenait d'octroyer les prêts garantis aux entreprises. L'État n'est pas intervenu dans la relation entre les banques et les entreprises.

Pour éviter un octroi indiscriminé, un partage du risque a été décidé entre l'État et les banques : la garantie de l'État ne pouvait porter que sur 70 à 90 % du montant du capital, intérêt et accessoire dus jusqu'à échéance du prêt - ce pourcentage dépendant de la taille de l'entreprise19(*). Par ailleurs, un délai de carence de deux mois à compter du décaissement du prêt a été institué, pendant lequel aucun événement de crédit ne pouvait entraîner l'appel de la garantie de l'État20(*). Pendant ce délai, le risque de crédit était donc entièrement supporté par les banques.

Les banques, supportant donc, pendant deux mois, la totalité puis, après ces deux mois, 10 à 30 % du risque de crédit, ont été par-là même incitées à sélectionner les dossiers de la même façon qu'en temps normal, sans privilégier de façon disproportionnée des entreprises non viables.

En cas de refus d'octroi de prêt par les banques, il était possible de recourir à la médiation du crédit aux entreprises. Cette structure de la Banque de France est intervenue sur 2,9 % des PGE, avec 14 147 saisines en 2020 essentiellement à la suite d'un refus initial d'octroi d'un PGE et provenant principalement des très petites entreprises - TPE (84,1 % des demandes) et des petites et moyennes entreprises - PME (15,3 %). Selon la Cour des comptes, le taux de réussite de la médiation a atteint 50,2 %21(*).

c) Le plafonnement des montants empruntables

Une fois franchies les barrières des conditions d'éligibilité et de la sélection par les banques, le montant du prêt était plafonné, au même titre que les taux servis sur les prêts.

Conformément à l'article 5 de l'arrêté du 23 mars 2020, les prêts accordés ne pouvaient pas dépasser 25 % du chiffre d'affaires 2019 ou, pour les entreprises créées à compter du 1er janvier 2019 et les entreprises innovantes22(*) respectivement la masse salariale estimée sur les deux premières années d'activité et deux fois la masse salariale 2019. Dans tous les cas, si le chiffre d'affaires pour 2019 n'est pas accessible, on se réfère alors à la dernière année pour laquelle il est disponible.

D'autres exceptions étaient prévues :

- le montant du PGE « saison », introduit en juillet 2020 et destiné aux entreprises à l'activité saisonnière dans des secteurs liés au tourisme, à l'hôtellerie, la restauration, l'événementiel, le sport, les loisirs et la culture, ne pouvait dépasser les trois meilleurs mois du dernier exercice clos23(*) ;

- le montant du PGE « aéro », introduit en septembre 2020 comme un complément de PGE et destiné aux entreprises du secteur aéronautique, ne pouvait dépasser la somme du plafond des 25 % de chiffre d'affaire et du montant correspondant à la valeur de deux années de stock pour les entreprises vendeuses, ou du montant correspondant à la valeur des stocks qu'elles prévoyaient d'acquérir d'ici au 31 décembre 2021 pour les entreprises acquéreuses24(*) ;

- le montant du PGE « Résilience », introduit en avril 2022 et disponible jusqu'au 31 décembre 2023, cumulable avec le ou les PGE éventuellement obtenus - et dont le plafond d'emprunt représente 25 % du chiffre d'affaires - et destiné aux entreprises qui auto-certifient qu'elles subissent un impact fort des perturbations économiques engendrées par les conséquences de l'agression russe de l'Ukraine, ne peut dépasser 15 % du chiffre d'affaire annuel moyen au cours des trois dernières années25(*).

d) Le contrôle et le suivi de Bpifrance

Une fois que l'établissement de crédit avait accepté d'octroyer un PGE à une entreprise, cette dernière devait entrer en relation avec Bpifrance, avant de pouvoir effectivement débloquer le prêt.

Bpifrance s'est vu confier, en application de l'article 6 de la loi de finances rectificative du 23 mars 2020, au nom, pour le compte et sous le contrôle de l'État, la responsabilité du suivi de l'encours des PGE et des différentes tâches relatives à la gestion de la garantie de l'État sur cet encours. Le décret n°2020-838 du 1er juillet 202026(*) a précisé le contenu et les modalités de ce suivi et de ces tâches de gestion ainsi que leur contrôle par l'État.

Bpifrance a ainsi été chargée de contrôler le respect des règles encadrant l'octroi d'un PGE.

Cela est d'abord passé par la signature d'actes d'adhésions avec les banques : la relation contractuelle entre Bpifrance et les établissements bancaires participant au dispositif est régie par une convention bilatérale (« l'acte d'adhésion »), comportant des conditions générales précisant le cahier des charges attendu de la banque ainsi que les modalités d'appel en garantie le cas échéant (informations devant être transmises par la banque, délais d'indemnisation, etc.). Bpifrance a également mis en place un Comité d'Agrément des Banques à la Garantie du PGE (Comité mis en place pour les banques non agréées à la Garantie de Bpifrance).

Par ailleurs, Bpifrance a sécurisé l'octroi des PGE par les réseaux bancaires en créant une plateforme « token » destinée à faire respecter le plafonnement des PGE grâce à la saisie des informations (chiffre d'affaire et montant du PGE) par l'entrepreneur et à leurs validations par la banque.

La procédure d'octroi de la garantie comprend ainsi deux étapes.

Dans un premier temps, l'entrepreneur saisit sa demande de PGE sur la plateforme token, qui affiche le montant maximum de PGE au regard des informations saisies. La banque ou les banques qui souhaitent accorder le PGE à l'entreprise valident la demande de PGE de l'entreprise sur la plateforme, ce qui permet l'émission d'une attestation unique. La plateforme token PGE, en centralisant toutes les demandes de PGE, évite le risque de fraude qui serait lié à la présentation de demandes multiples de PGE faites par une même entreprise auprès de plusieurs banques.

Dans un second temps, la banque déclare via un gabarit de fichier normalisé la mise en place du PGE (c'est-à-dire son décaissement). C'est la première notification, c'est-à-dire l'envoi du fichier déclaratif par la banque, qui confère la garantie de l'État sur le PGE de la banque. Bpifrance assure à ce stade un premier examen des éventuelles erreurs techniques matérielles, par rapprochement entre les différents champs remplis par chaque établissement de crédit individuellement dans le fichier gabarit. Elle vérifie les caractéristiques du prêt et le respect du plafond du montant de PGE accordé. Les contrôles sont automatiques et peuvent générer des rejets. Charge ensuite à la banque de corriger sa déclaration avant d'adresser à Bpifrance un nouveau fichier corrigé. Une fois cette procédure aboutie, Bpifrance injecte le PGE dans son système informatique de suivi de l'encours garanti des prêts notifiés par les établissements intervenants.

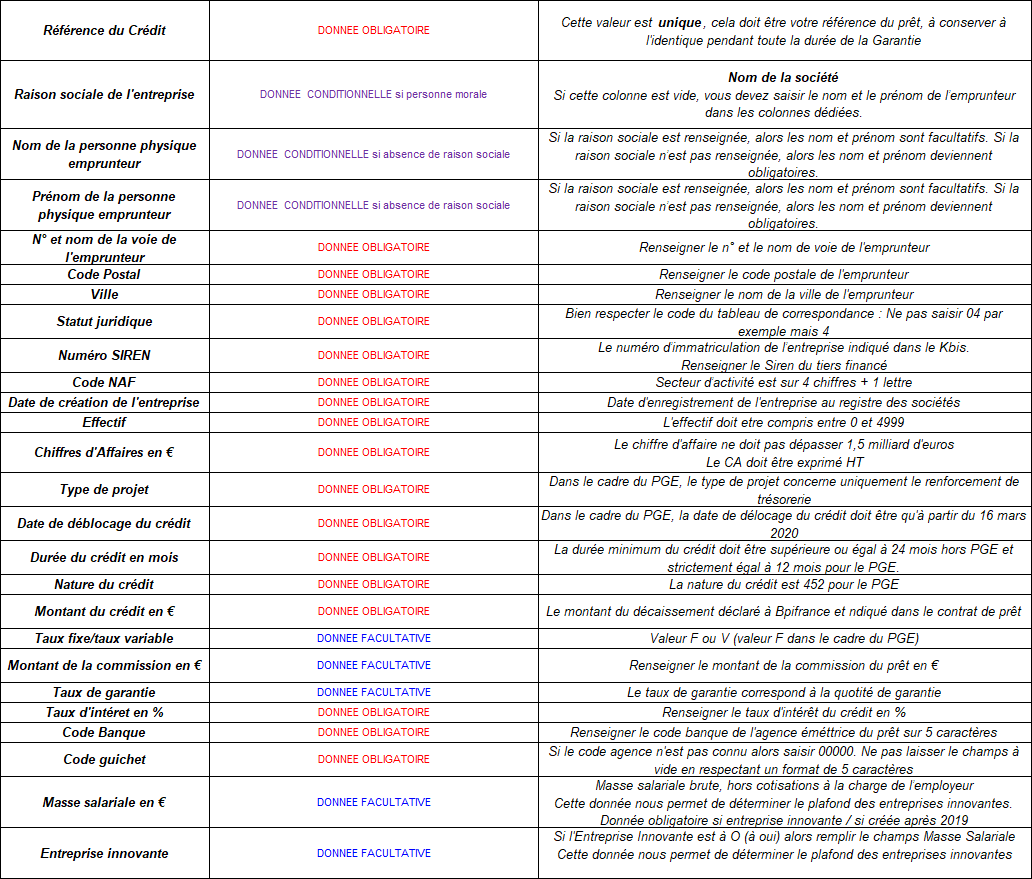

Fichier « gabarit » à renseigner par les banques et à renvoyer à Bpifrance

Source : réponses de Bpifrance au questionnaire du rapporteur spécial

À chaque modification substantielle du PGE (par exemple en cas de transformation-amortissement ou de remboursement anticipé), les établissements de crédit doivent en avertir Bpifrance, qui procède à de nouveaux contrôles (cf infra).

Pour les entreprises dont le chiffre d'affaires dépassait 1,5 milliard d'euros ou dont le nombre de salariés est supérieur à 5 000 (on parle des PGE « GE », pour grande entreprise), la garantie est octroyée par arrêté ministériel27(*). En ce cas, c'est la direction générale du Trésor qui est responsable de l'instruction des demandes de PGE ainsi que du suivi de ces PGE tout au long de la vie de ces prêts, par exemple lorsqu'un réaménagement du prêt est envisagé.

e) L'octroi de 802 000 PGE à 685 000 bénéficiaires pour un montant total de 144 milliards d'euros concentré entre avril et juillet 2020 et bénéficiant principalement aux TPE et PME

Au total, au 31 janvier 2023, 801 610 PGE - incluant les PGE « Résilience » - avaient été accordés à 685 338 bénéficiaires28(*).

L'encours total octroyé s'élevait, ce même 31 janvier 2023, à 143,82 milliards d'euros, et est donc resté bien en-deçà du plafond d'encours de 300 milliards d'euros prévu par le II de l'article 6 de la loi de finances rectificative du 23 mars 2020. Un mois plus tôt, l'encours total s'élevait à 143,27 milliards d'euros, dont seulement 488,15 millions de PGE « Résilience », ce qui illustre le relatif insuccès de ce nouveau dispositif.

La médiane du montant de PGE rapporté au chiffre d'affaires est située autour de 15 %29(*), bien en-dessous du plafond autorisé. Une note de la direction générale du Trésor de mars 202230(*) faisait état d'un chiffre de 16,6 %, et rapportait que seules 38 % des entreprises ayant eu recours à un PGE ont obtenu un prêt représentant plus de 20 % de leur chiffre d'affaires. Ainsi les entreprises semblent ne pas avoir recouru de manière inconsidérée aux PGE. N'ayant pu empêcher un alourdissement significatif de leur endettement31(*), elles ont toutefois évité que la part due aux PGE soit excessive.

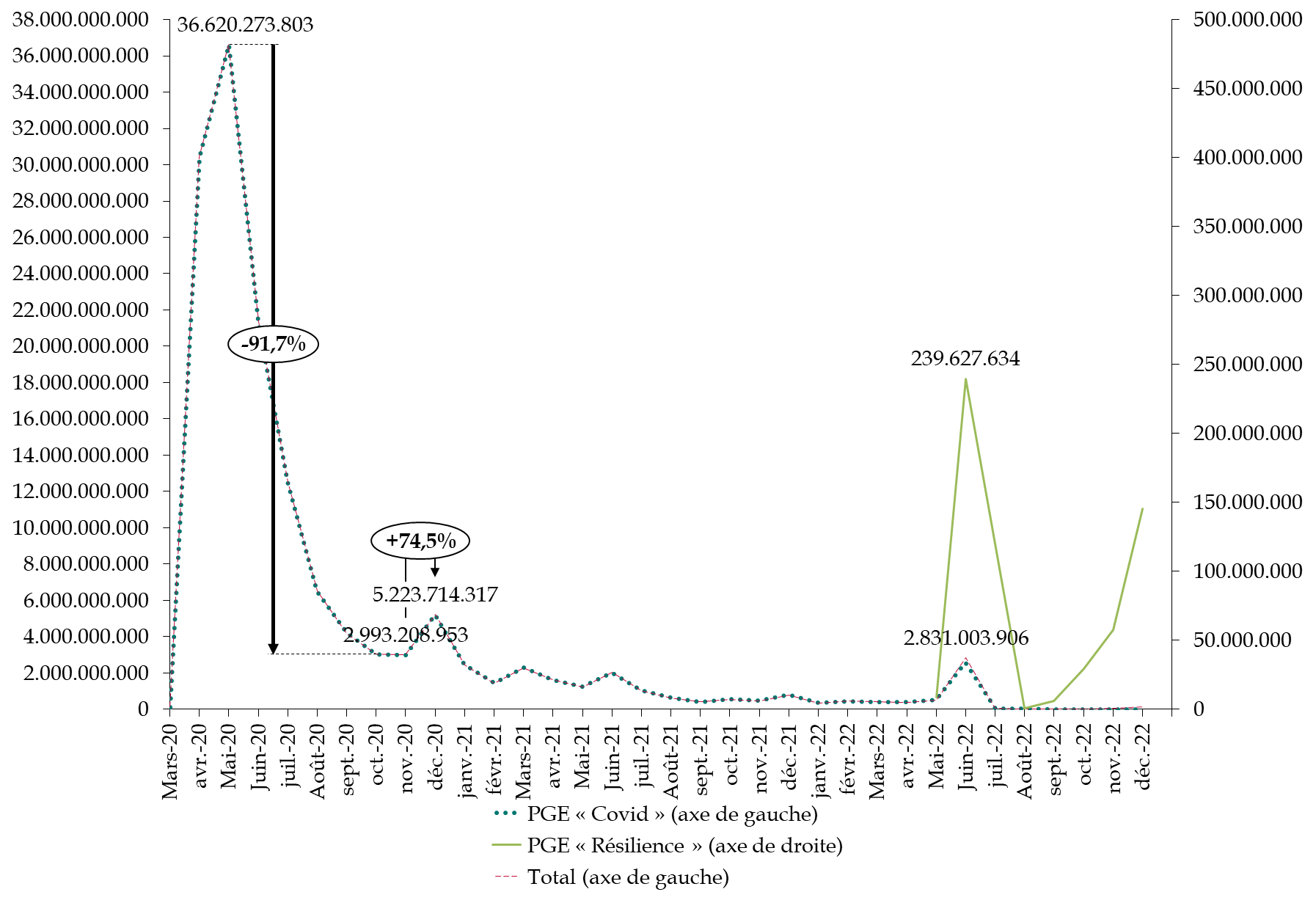

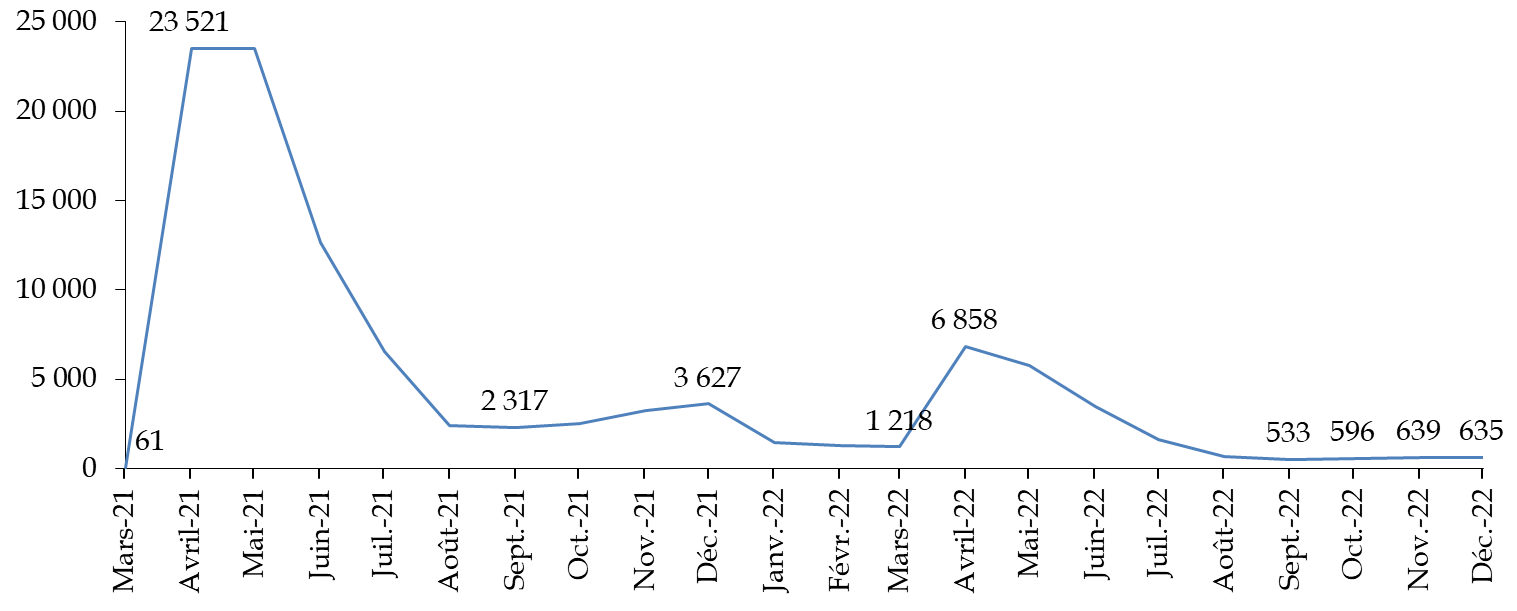

On constate que l'essentiel de ces montants ont été octroyés immédiatement à la suite de la mise en oeuvre du dispositif, puisque 70 % des prêts ont été accordés entre avril et juillet 2020. En forte baisse par la suite, le montant de PGE octroyés connaît toutefois un léger rebond au moment du second confinement, à la fin de l'année 2020, avant de diminuer par la suite. Dernier mois d'octroi possible du PGE classique, correspondant au début du déploiement du PGE « Résilience », juin 2022 a enfin connu un léger pic dans les octrois de PGE, diminuant par la suite.

Ventilation mensuelle de l'attribution des encours

de PGE

entre mars 2020 et décembre 2022

(en euros)

Source : réponses de la Banque de France au questionnaire du rapporteur

Les données collectées par Bpifrance permettent de déterminer la répartition des PGE entre les entreprises selon leur taille, leur secteur, leur localisation géographique et leur cote de crédit.

Elles permettent d'identifier un profil type : les principaux bénéficiaires du dispositif ont été les TPE et PME, appartenant aux secteurs de la construction, du commerce et de la réparation automobile ou de l'hébergement-restauration, et localisés plutôt en Île-de-France32(*). Les entreprises disposant d'une cote de crédit ayant souscrit des PGE - ce qui représente un quart d'entre elles -, sont concentrées dans des cotes allant de « forte » à « assez faible ». Ces données donnent toutefois à voir une réalité légèrement différente s'agissant des encours, qui sont plus utiles pour apprécier l'impact budgétaire potentiel des PGE souscrits : l'industrie manufacturière est plus présente, et la majorité des montants souscrits sont le fait d'entreprises dont la cote de crédit est meilleure.

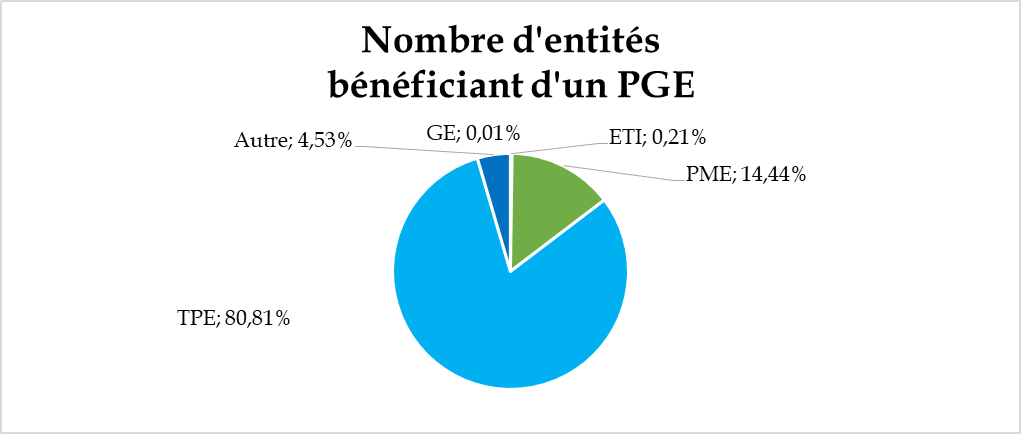

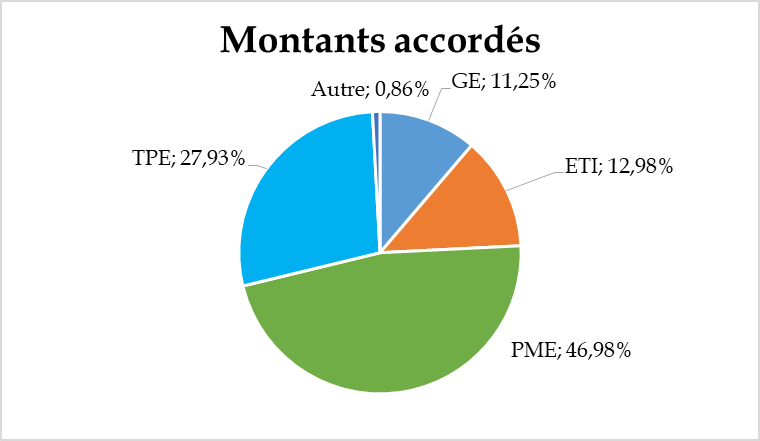

Le dispositif a essentiellement bénéficié aux TPE et PME, puisqu'au 31 janvier 2023, elles représentaient respectivement 81 % et 14 % des bénéficiaires de PGE, pour 47 % et 28 % des montants octroyés. Plus susceptibles de rencontrer des difficultés, elles ont en effet constitué les cibles du dispositif : bien que la garantie s'applique quelle que soit la taille de l'entreprise souscriptrice, le taux de défaillance diffère. Dans les faits, et malgré l'existence des PGE « Grandes entreprises », on peut donc considérer que la garantie, « outil qui sert surtout les petits », est « exclusivement dédiée aux PME »33(*).

|

Nombre de bénéficiaires des PGE et

encours des PGE octroyés au 31 janvier 2023   Source : réponses du Ministère de l'Économie, des Finances et de la Souveraineté industrielle et numérique de France |

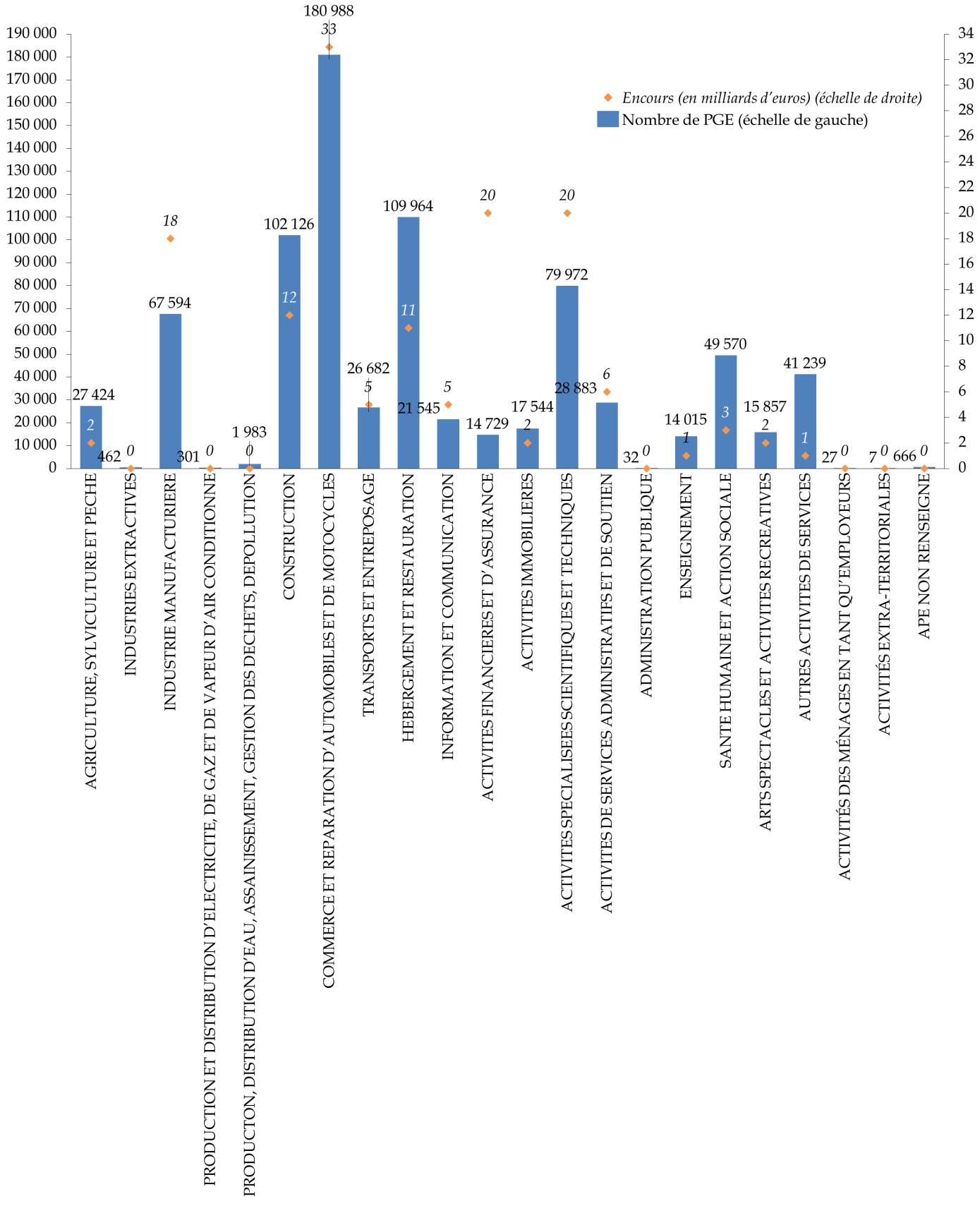

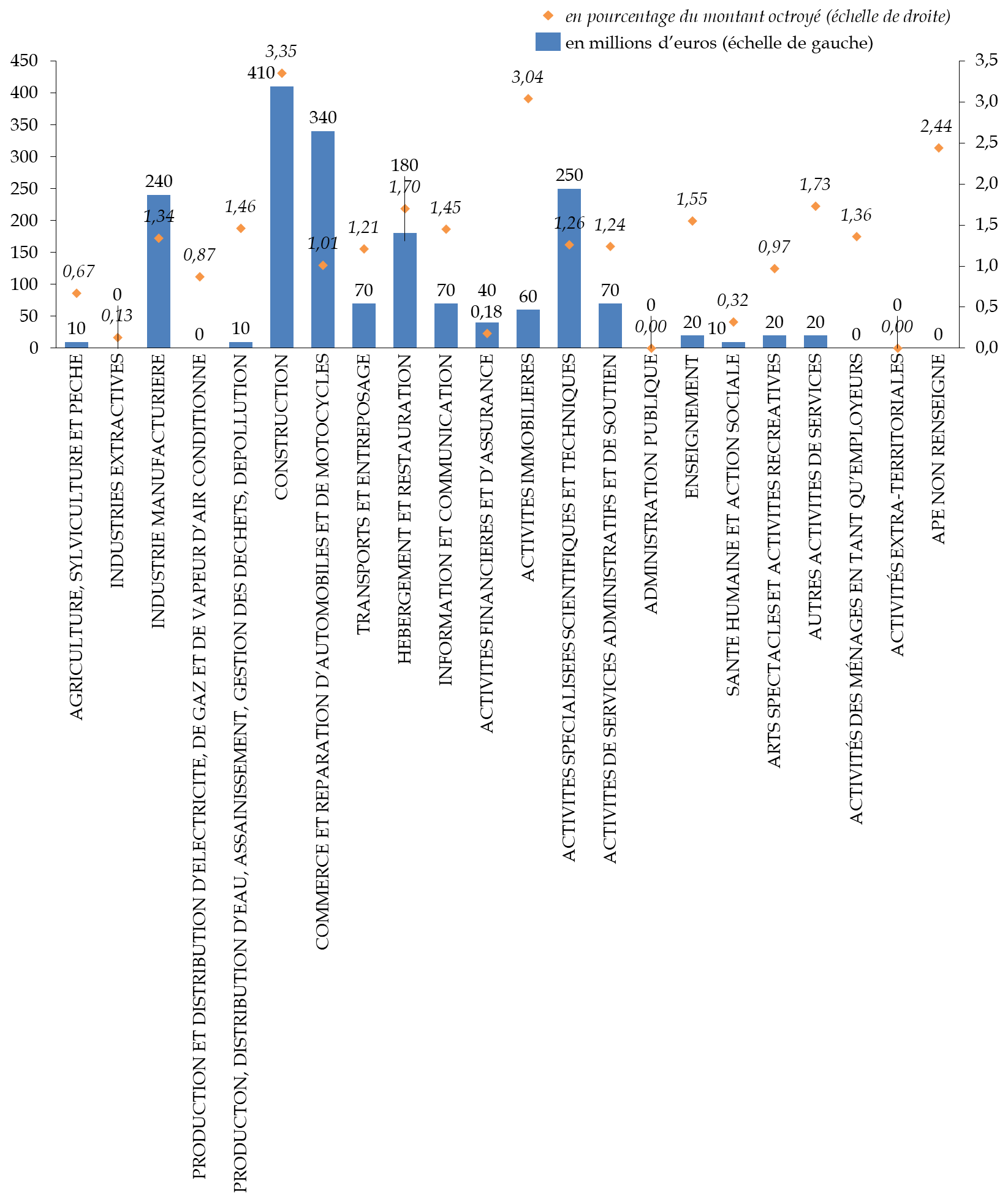

Au niveau sectoriel, ce sont les secteurs fragmentés de la construction, du commerce et de la réparation automobile et de l'hébergement-restauration qui ont concentré le plus grand nombre de PGE (plus de 100 000), tandis que ce sont l'industrie manufacturière, le commerce et la réparation automobile, les activités financières et d'assurance et les activités spécialisées scientifiques et techniques qui concentrent les montants les plus importants (entre 18 et 33 milliards d'euros). Parmi les PGE « GE » le secteur des transports a également concentré des montants particulièrement élevés, avec en mai 2020 le PGE d'Air France-KLM (4 milliards d'euros) et celui de CMA-CGM (1,5 milliard d'euros). Au sein de l'industrie manufacturière, les PGE accordés à Renault en septembre et décembre 2020 représentent également des montants significatifs (4 milliards d'euros).

Nombre et encours de PGE octroyés au 31

janvier 2023

selon les principaux secteurs

Source : commission des finances, réponses du ministère au questionnaire du rapporteur spécial

À un niveau plus granulaire, les cinq principaux secteurs économiques bénéficiaires du PGE, en nombre, sont la restauration traditionnelle (52 948 soit 19,02 % de l'ensemble des PGE), la coiffure (20 556, soit 6,6 %), la restauration rapide (20 134, soit 2,51 %), l'entretien et la réparation de véhicule léger (16 066, soit 2 %) et le conseil pour les affaires et autres conseils de gestion (15 823, soit 1,97 %)34(*).

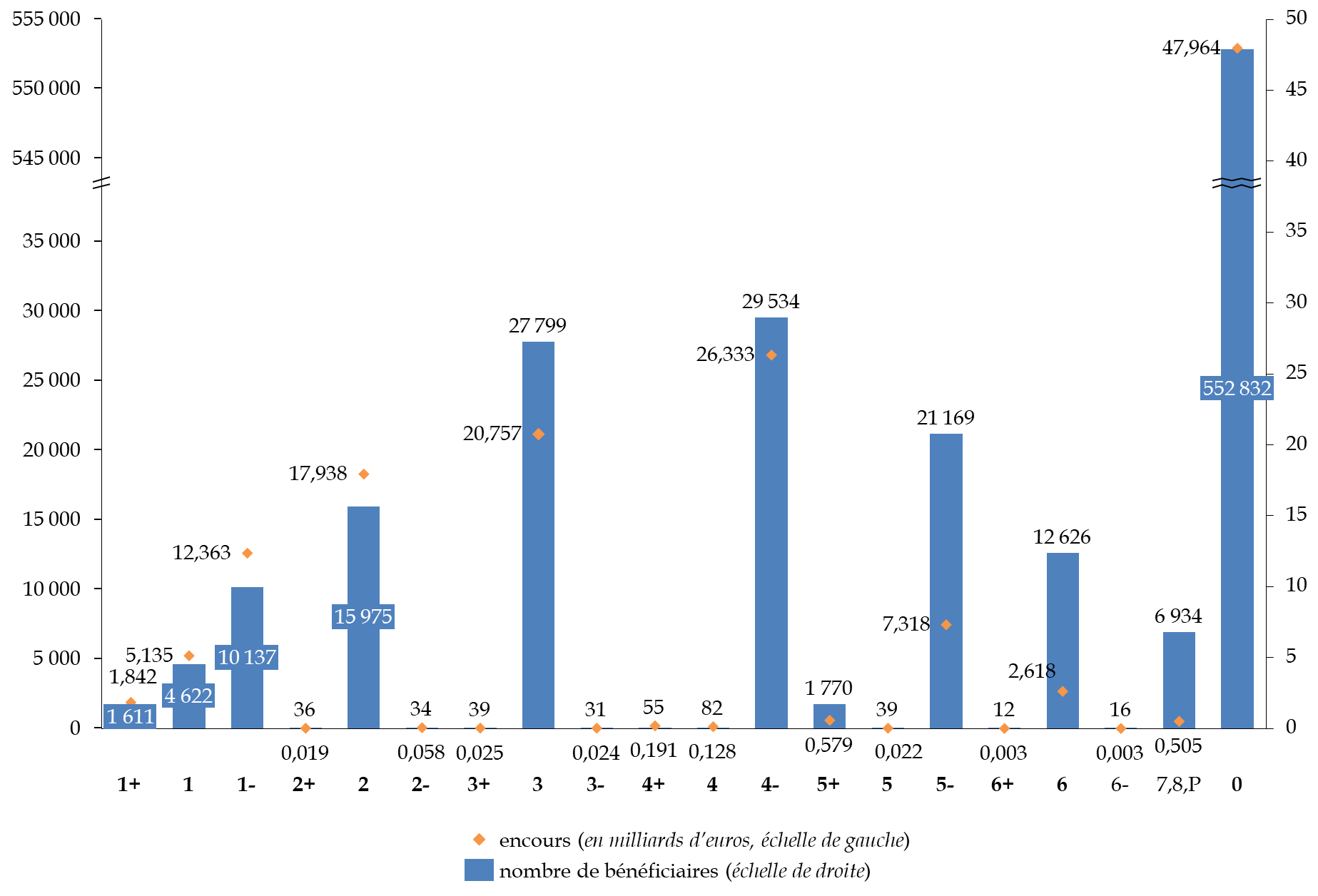

Parmi les entreprises enregistrées dans le système de cotation de crédit de la Banque de France, on observe que celles qui ont bénéficié d'un PGE sont, majoritairement, les entreprises dont la cote est « forte + » (3) ou « intermédiaire + » (4-). Il a en effet été convenu entre le Gouvernement et les banques que celles-ci s'engageaient à accepter très largement les demandes de prêt pour toutes les entreprises notées jusqu'à 5+ inclus.

La répartition ne suit pas exactement une courbe gaussienne : les entreprises en mauvaise santé financière (cotées 5- à P) sont plus nombreuses à avoir contracté un PGE que celles qui se trouvent en bonne santé (1+ à 2), ce qui illustre surtout que les secondes n'ont pas eu besoin de contracter de PGE.

Le risque budgétaire est toutefois mesuré : les entreprises dont la santé financière est dégradée, si elles sont plus nombreuses (40 796 de 5 à P) que celles en meilleure santé (32 454 de 1+ à 3+) à avoir contracté un PGE, l'ont fait en sollicitant des montants globaux (10,47 milliards d'euros) moins importants que les entreprises en bonne santé (37,38 milliards d'euros).

Nombre de bénéficiaires et encours

des PGE

selon la cote de crédit au moment de l'octroi

Note de lecture : les cotes de crédit, placées sur l'axe horizontal, vont de 1+ (« excellente ++ ») à P (« Défaillante »). À 3, la cote est encore « Forte + » ; elle devient « Assez faible » en 5-. La cote 0 indique l'entreprise n'est pas cotée : c'est le cas des entreprises dont le chiffre d'affaire est inférieur à 750 000 euros.

Source : réponses du ministère de l'économie au questionnaire du rapporteur spécial

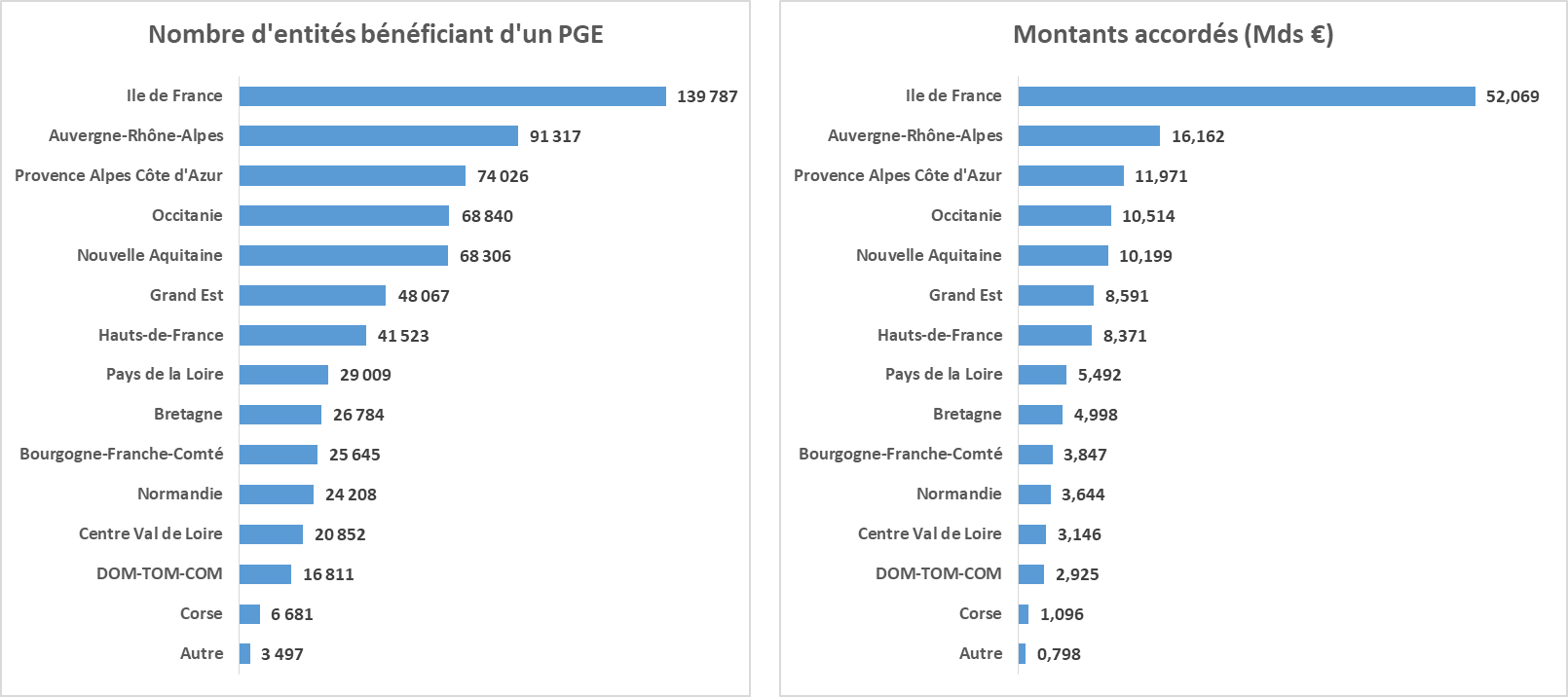

Enfin, si l'on s'intéresse à la répartition territoriale des bénéficiaires au 31 janvier 2023, on observe une concentration importante en Île-de-France (139 787 bénéficiaires, soit 20,4 % du total, pour 52,1 milliards d'euros, soit 36,2 % du total). Elle est autant due au poids économique de la région qu'à la concentration de sièges sociaux en son sein. Une analyse du nombre de PGE distribués, par département, fait quant à elle apparaître que les cinq principaux départements bénéficiaires sont Paris (64 890, soit 8,09 % de l'ensemble des PGE), les Bouches-du-Rhône (29 255, soit 3,65 %), le Rhône (28 530, soit 3,56 %), la Gironde (27 268, soit 3,4 %) et les Alpes-Maritimes (23 237, soit 2,90 %).

Répartition régionale des PGE

(nombre de bénéficiaires et montants)

Source : tableau de bord du ministère de l'économie sur les PGE

2. La phase d'amortissement : des possibilités variées et suivies par Bpifrance, et un montant remboursé de 51 milliards d'euros début 2023

a) Des possibilités variées dans la limite d'une durée d'amortissement de six ans

Afin de laisser une respiration et une marge de manoeuvre suffisante aux entreprises souscriptrices, l'article 6 de la LFR du 23 mars 2020 et l'article 2 de l'arrêté du même jour prévoient un différé d'amortissement minimal de douze mois et une clause donnant à l'emprunteur la faculté, à l'issue de la première année, de les amortir sur une période additionnelle d'un, deux, trois, quatre ou cinq ans, selon son choix, étant entendu que la durée du prêt était limitée à six ans à compter de la date du premier décaissement du prêt.

Le Gouvernement a par ailleurs annoncé en janvier 2021 l'engagement des banques à accepter toute demande d'une année de différé supplémentaire - étant entendu qu'une année de différé donne tout de même lieu au paiement d'intérêts -, tout en maintenant une durée totale du prêt de six ans.

Ainsi, les entreprises souscriptrices ont décidé à partir d'avril 2021 leur mode de remboursement : ou bien un remboursement total du PGE à l'issue de la première année, ou bien un amortissement compris entre un et cinq ans, ou bien encore un différé d'amortissement accompagné d'un amortissement allant d'un à quatre ans.

Dans tous les cas, l'établissement de crédit a dû prévenir Bpifrance. Dans le cas d'une transformation en amortissement (TAMOR), le suivi se fait aussi par fichier via un gabarit dédié. De nouveaux contrôles sont alors effectués, les contrôles de correspondance visant à s'assurer que Bpifrance transforme en amortissement le bon PGE, et des contrôles du prêt amorti veillant notamment à ce que le PGE ne dépasse pas la durée totale de 72 mois.

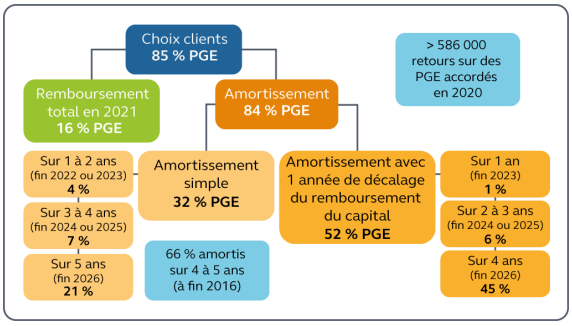

Comme l'indique la Cour des comptes dans son rapport de juillet 2022 sur le sujet, la majorité des entreprises ayant souscrit un PGE en 2020 ont choisi de retarder au maximum les remboursements de PGE : plus de 50 % ont opté pour une année de différé supplémentaire, et plus des deux tiers ont choisi d'étaler leurs remboursements jusqu'en 2026.

Choix des entreprises sur les durées de remboursement des PGE

2026)

Source : Cour des comptes et Fédération bancaire française

C'est également en janvier 2021 que les taux servis ont été clairement définis à la suite d'engagements des banques.

Les petites et moyennes entreprises qui souhaitaient étaler le remboursement de leurs PGE ont ainsi bénéficié de taux bancaires compris entre 1 % et 2,5 % en fonction du nombre d'années de remboursement. Les banques se sont ainsi engagées à proposer une tarification maximale de 1 à 1,5 % pour des prêts remboursés d'ici 2022 ou 2023, et 2 à 2,5 % pour des prêts remboursés d'ici 2024 à 2026, coût de la garantie de l'État compris. Les taux d'intérêt sur les PGE « GE » n'ont pas fait l'objet du même encadrement.

La garantie était en effet accordée en échange du versement d'une commission - ou prime de garantie. Pour les PGE « de masse », celle-ci a été fixée à hauteur de 25 points de base la première année, puis, en cas de décision par l'emprunteur d'amortir le prêt sur une période additionnelle, la prime de garantie était fixée à 50 points de base pour la première et la deuxième année supplémentaire, et à 100 points de base pour la troisième, la quatrième et la cinquième année supplémentaire, le taux des primes étant doublé pour les PGE « GE »35(*).

b) En cas de difficultés, un étalement possible, y compris au-delà de la durée du prêt de six ans

En cas de difficultés de remboursement, plusieurs options de restructuration ou d'étalement du prêt sont possibles, certaines ayant été ajoutées au cours de la vie du PGE. Ces possibilités permettent non seulement de soulager les entreprises, mais aussi de diminuer le risque budgétaire que représente l'appel en garantie en cas d'événement de crédit.

Lors de la mise en place des PGE, le Gouvernement et les banques se sont entendus pour affirmer le principe de la non-accélération ou dénonciation d'autres lignes de financements préexistantes, concomitamment à la mise en place d'un PGE. Ces différentes procédures d'étalement visent à soulager temporairement la trésorerie d'entreprises n'étant pas en position de rembourser leur PGE selon l'échéancier prévu.

Par ailleurs, il est envisageable, pour l'entreprise, de revenir sur la durée d'amortissement qu'elle a déterminée avec la banque au terme de la, ou des années de différé, tout en conservant une durée du prêt limitée à six ans.

L'arrêté modificatif du 8 juillet 202136(*) a ensuite permis de maintenir la garantie de l'État au-delà de six ans sur les PGE restructurés dans le cadre d'une procédure amiable : la conciliation homologuée ou constatée par un juge37(*), ou la décision de report ou d'échelonnement par le juge, et dans la limite de deux ans, des sommes dues38(*) - induisant donc une durée du prêt de huit ans.

Le maintien de la garantie au-delà de six ans s'applique aussi dans le cas de procédures judiciaires : procédure de sauvegarde, de sauvegarde accélérée, de sauvegarde financière accélérée, de redressement judiciaire, de traitement de sortie de crise, de liquidation judiciaire ou de rétablissement professionnel, ou de l'une des procédures équivalentes ouvertes à l'étranger.

Au point 32 de sa communication du 28 janvier 2021, la Commission européenne avait en effet autorisé une dérogation à la durée des six ans, en cas de modulation de la durée, du prix ou de la couverture de garantie39(*). Elle a, sur ce fondement, autorisé le dispositif prévu par l'arrêté du 8 juillet 2021. Dans chacune des procédures visées, en effet, l'intermédiation du juge était une condition fixée par la Commission européenne pour veiller à ce que ces restructurations demandent un effort équilibré entre les créanciers et soient protectrices des intérêts de l'État garant40(*).

Les périodes d'observation liées à ces différentes procédures - un maximum de cinq mois pour la conciliation, par exemple - permettent une première respiration pour les entreprises en difficulté.

Puis, si le juge accepte d'homologuer ou de constater la conciliation, ou le décide dans le cadre d'une procédure judiciaire, la durée du prêt - et donc de la garantie - peut se prolonger pour une durée indéterminée au-delà de six ans. La restructuration des PGE n'est donc pas limitée par une durée maximale, dès lors qu'elle intervient dans le cadre d'une procédure de conciliation ou d'une procédure collective. Toutefois, les plans se limitent en général à dix ans en procédure collective : aller au-delà requiert l'accord de l'ensemble des créanciers, ce qui est difficile à obtenir41(*).

Ces procédures en tribunal de commerce ayant été considérées trop lourdes et trop coûteuses pour les TPE, ce dispositif a été complété par un accord de place conclu le 19 janvier 2022 et renouvelé jusqu'au 31 décembre 2023 entre le ministre de l'économie, la Fédération bancaire française, la Banque de France et l'Institut d'émission des départements d'outre-mer (IEDOM). Cet accord a créé une procédure similaire, dans laquelle le rôle de tiers est cette fois joué non pas par le juge mais par la médiation du crédit, et qui permet un étalement jusqu'à quatre années supplémentaires (soit dix années maximales de durée de vie théorique du prêt pour les PGE concernés) pour les PGE inférieurs à 50 000 euros. L'arrêté modificatif du 19 janvier 202242(*) a ainsi ajouté la procédure faisant intervenir la médiation du crédit à la liste de celles permettant le maintien de la garantie de l'État sur une durée supérieure à six ans.

Cet arrêté a également procédé à la clarification des modalités d'indemnisation dans le cas des restructurations complexes comportant un abandon partiel du PGE et/ou une conversion en actions de la créance.

Il y a lieu de se féliciter de ces évolutions, qui reprennent la recommandation n° 7 du rapport du Sénat de mai 2021 sur les prêts garantis par l'État43(*) : « maintenir, avec l'autorisation de la Commission européenne, la garantie de l'État en cas de restructuration d`endettement s'étendant au-delà de la limite de six ans prévue pour les PGE, afin d'inciter davantage à l'étalement des dettes d'une entreprise en difficulté ».

Toutefois, des progrès restent à accomplir : selon le médiateur national du crédit, la méconnaissance et les craintes entourant ces procédures font que 10 000 à 20 000 entreprises ne procèdent pas à une restructuration alors qu'elles en auraient besoin (cf infra)44(*).

Ainsi, les restructurations en procédure ont été plus nombreuses qu'en médiation du crédit : on compte 28 328 restructurations de PGE dites « en procédure » (chiffre incluant également les PGE ayant fait l'objet d'une liquidation judiciaire) entre juillet 2021 et janvier 2023 contre 671 restructurations de PGE via la médiation du crédit entre janvier 2022 et février 202345(*).

Dans chaque cas, Bpifrance assure un suivi des restructurations : en cas de restructuration du PGE au sein de la période des six ans, la déclaration se fait ici par téléchargement d'un fichier dans l'application de Bpifrance BEL (Banque en Ligne) Partenaire ou en masse comme pour la notification. Les contrôles sont donc automatiques et du même type que pour la transformation en amortissement (appariement avec le bon PGE et contrôle des caractéristiques du prêt pour la création de l'amortissement). Dans le cadre d'une restructuration contentieuse ou d'une indemnisation, la déclaration se fait aussi via BEL Partenaire, après avoir identifié le numéro siren sur lequel le partenaire souhaite faire sa déclaration, mais un contrôle de conformité est fait ici sur les informations déclarées (format de date, date d'évènement de crédit, montant du capital restant dû...).

c) Un montant remboursé de 50,7 milliards d'euros et un capital restant dû de 93,1 milliards d'euros au 31 janvier 2023

Au total, au 31 décembre 2022, 105 246 PGE avaient été entièrement remboursés. Une grande partie d'entre eux l'avaient été dès avril et mai 2021, aboutissant à un nombre de 80 458 PGE remboursés en 2021, tandis qu'on observait une hausse du nombre de PGE remboursés au deuxième trimestre 2022 (24 788 sur toute l'année 2022). Toujours au 31 décembre 2022, 695 304 PGE restaient à rembourser.

Nombre de PGE entièrement remboursés, par mois

Au 31 janvier 2023, le montant déjà remboursé atteignait 50,7 milliards d'euros, tandis que le capital restant dû s'élevait à 93,1 milliards d'euros - soit 64,8 % du montant octroyé - concentrés en majorité sur les PME et les TPE. Cet indicateur, et sa répartition entre les différents types d'entreprise, est l'un des plus intéressants pour apprécier le risque budgétaire associé aux PGE.

La concentration d'une part importante, mais pas majoritaire, sur les TPE (27,4 milliards d'euros), constitue un sujet de préoccupation étant donné la recrudescence des défaillances des entreprises de cette taille (cf infra). Elle ne saurait toutefois susciter d'inquiétude majeure.

|

Conditions de remboursement des PGE selon la taille de l'entreprise (données au 31 janvier 2023) |

|

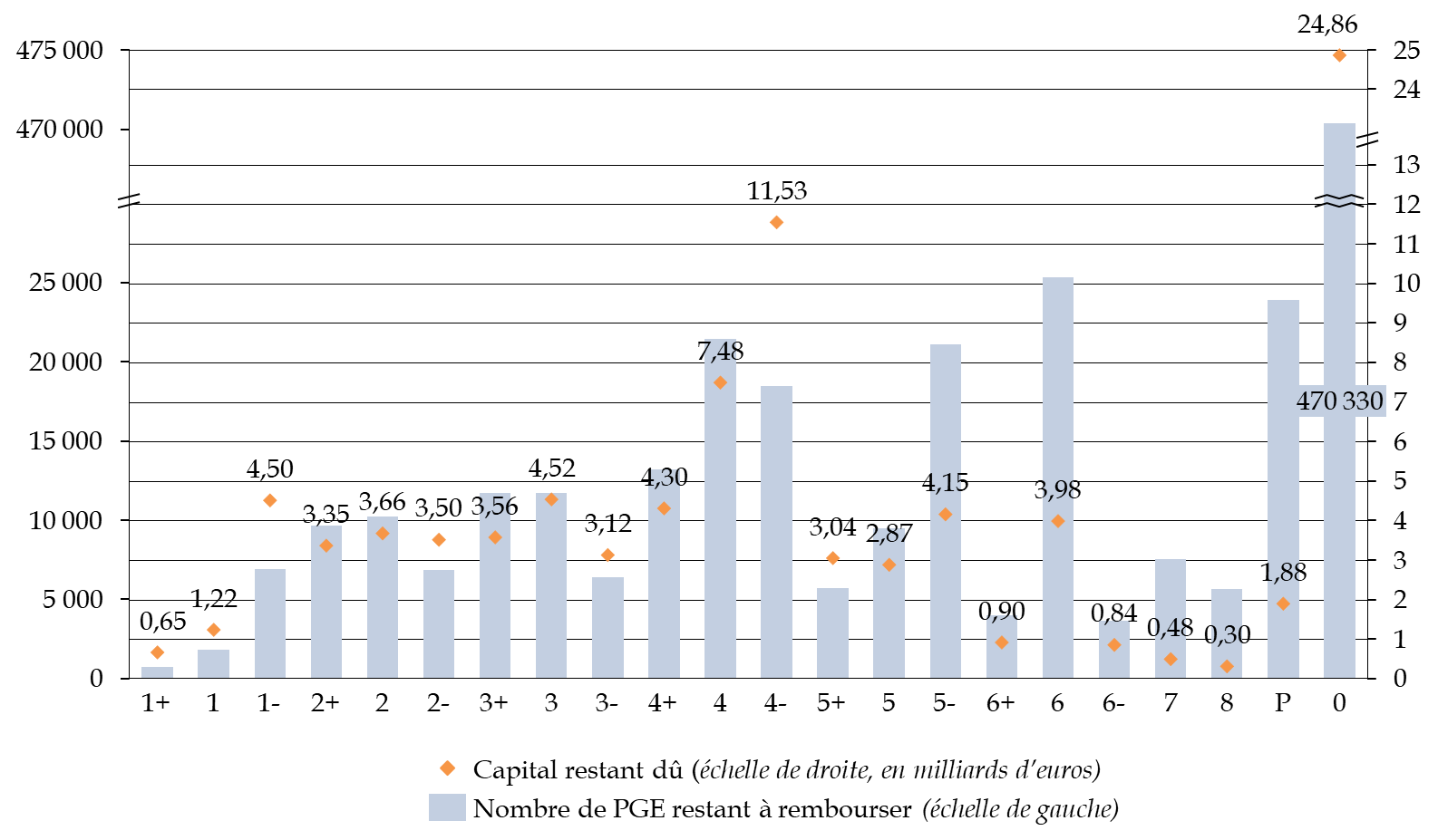

Source : Réponses du ministère au questionnaire du rapporteur Le capital restant dû (CRD) est concentré sur les cotes sans risque (1+ à 4+), mais on observe tout de même des niveaux élevés de CRD sur des cotes plus risquées : 11,53 milliards d'euros en 4-, 4,15 en 5- et 3,98 en 6, et 1,88 milliards d'euros en P. Cette observation impose une certaine vigilance, d'autant que la Banque de France remarque une loi d'écoulement : les cotes les plus risquées représentent au fur et à mesure du temps une part plus importante des montants restant à rembourser (39 % fin novembre 2022 contre 27 % à la date d'octroi)46(*) (cf infra). De ce point de vue, l'évolution de la répartition du CRD en fonction de la cote de crédit depuis la mise en place du dispositif, reposant sur des données facilement accessibles, pourrait utilement renseigner sur l'évolution du risque associé aux PGE pour le budget de l'État. En effet, une modification substantielle de cette répartition pourrait indiquer un accroissement ou une diminution des crédits à prévoir au sein du programme 114 « Appels en garantie de l'État ». |

Ventilation du capital restant dû par cote de crédit

(données au 31 décembre 2022)

Source : commission des finances, Banque de France

Recommandation n° 1 : intégrer les données sur le capital restant dû par cote de crédit, ainsi que leur évolution depuis la mise en place des PGE, dans les documents budgétaires relatifs au programme 114.

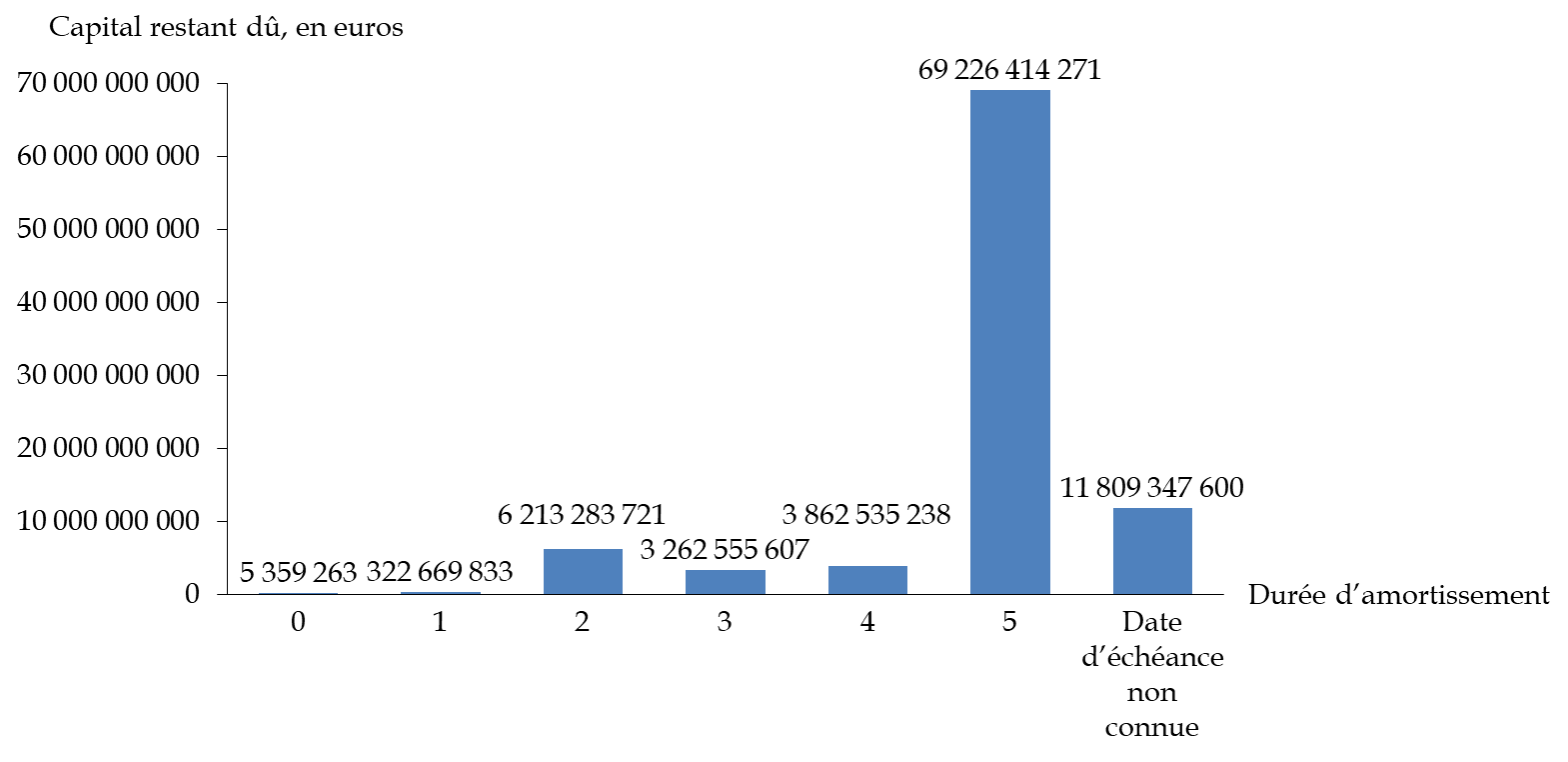

Par ailleurs, la plus grande part du capital restant dû (69,2 milliards d'euros) provenait, au 31 décembre 2022, des PGE dont la durée d'amortissement est la plus longue (cinq ans) et dont la fin d'amortissement est prévue, pour la majorité d'entre eux, en 2026. Si le CRD des prêts dont l'échéance est en 2026 sera en partie remboursé les années précédentes, une vigilance particulière devra donc entourer cette année. L'intégration de l'évolution du CRD par cote de crédit dans les documents budgétaires permettrait, de ce point de vue, une meilleure appréhension du risque.

Ventilation du capital restant dû par durée d'amortissement

(données au 31 décembre 2022)

Source : Bpifrance et Banque de France

Les données sur le CRD par secteur constituent également une source utile pour apprécier l'exposition du budget de l'État au risque sectoriel.

Les secteurs qui doivent être suivis le plus particulièrement sont ceux de l'industrie manufacturière, du commerce et de la réparation d'automobile, des activités financières et d'assurance, des activités spécialisées scientifiques et techniques et de l'hébergement-restauration.

Les données de la Banque de France, qui indiquent une hausse généralisée des défaillances entre avril 2022 et avril 2023, sont préoccupantes pour le secteur de l'industrie (+ 69,6 %) et plus encore pour l'hébergement-restauration (+ 91,6 %)47(*), fragilisé par l'évolution des pratiques liées à la covid-19 mais aussi au télétravail48(*).

Compte tenu de leur poids respectif en termes de capital restant dû (11,4 milliards d'euros pour l'industrie et 8 milliards d'euros pour l'hébergement-restauration), une attention particulière doit être portée à ces secteurs qui manifestent une certaine fragilité.

Si les diverses mesures de soutien sectorielles - hors PGE, les aides aux entreprises du secteur du tourisme ont représenté 31,8 milliards d'euros en 2020 et 202149(*) - ont pu, incidemment, préserver le budget de l'État d'éventuels appels en garantie, il paraît toutefois hors de propos d'envisager l'introduction de telles mesures budgétaire et ciblées par secteur dans ce seul et unique but.

|

|

Remboursement |

||||

|

|

Proportion de PGE remboursée en intégralité |

CRD en milliards d'euros (% du montant octroyé) |

Proportion de PGE ayant choisi la durée maximale de remboursement |

Part d'entreprise avec différé supplémentaire |

|

|

Agriculture, sylviculture et pêche |

|

13% |

1,3 (68%) |

69% |

44% |

|

Industries extractives |

|

17% |

0,1 (51,3%) |

70% |

49% |

|

Industrie manufacturière |

|

14% |

11,4 (62,8%) |

69% |

51% |

|

Production et distribution d'électricité, de gaz et de vapeur d'air conditionné |

|

10% |

0,1 (50,1%) |

74% |

57% |

|

Production et distribution d'eau, assainissement, gestions déchets, dépollution |

15% |

0,3 (60,9%) |

73% |

51% |

|

|

Construction |

|

10% |

8 (66,1%) |

71% |

46% |

|

Commerce réparation d'automobiles et de motocycles |

14% |

20,3 (61,1%) |

69% |

52% |

|

|

Transports et entreposage |

13% |

3,9 (71,4%) |

65% |

53% |

|

|

Hébergement et restauration |

13% |

8 (74,7%) |

72% |

64% |

|

|

Information et communication |

9% |

3,5 (71,1%) |

75% |

64% |

|

|

Activités financières et d'assurance |

15% |

12,6 (62,4%) |

68% |

55% |

|

|

Activités immobilières |

12% |

1,5 (70,6%) |

74% |

58% |

|

|

Activités spécialisées scientifiques et techniques |

13% |

12,8 (64,7%) |

70% |

55% |

|

|

Activités de services administratifs et de soutien |

12% |

3,8 (65,3%) |

71% |

56% |

|

|

Administration publique |

19% |

0 (52,6%) |

59% |

38% |

|

|

Enseignement |

13% |

0,8 (67,8%) |

68% |

53% |

|

|

Santé humaine et action sociale |

21% |

1,8 (53,1%) |

57% |

39% |

|

|

Arts, spectacles et activités récréatives |

9% |

1,9 (77,1%) |

75% |

65% |

|

|

Autres activités de services |

14% |

1 (66,8%) |

63% |

51% |

|

|

Activités des ménages en tant qu'employeurs |

7% |

0 (74,7%) |

70% |

52% |

|

|

Activités extra-territoriales |

0% |

0 (80,9%) |

100% |

57% |

|

|

APE non renseignée |

11% |

0 (74,5%) |

71% |

58% |

|

|

Total |

|

13% |

93,1 (64,8%) |

69% |

53% |

3. L'appel en garantie : un mécanisme par étapes à l'origine de versements représentant pour l'instant 1,83 milliard d'euros

a) Un mécanisme par étapes qui sépare les relations banque-entreprise et banque-État et ne sollicite que progressivement le budget de l'État

En cas de difficulté de remboursement de leurs PGE, les entreprises doivent, en premier lieu, contacter les établissements de crédit prêteurs, et envisager avec eux les modalités possibles permettant de faire face à ces difficultés.

Si, malgré ce dialogue, un événement de crédit survient (non-paiement de toute somme due au prêteur par l'emprunteur, restructuration du prêt sous l'égide du juge ou du médiateur du crédit ou engagement d'une procédure collective), le prêteur a ensuite le droit d'obtenir, au plus tard dans les 90 jours suivant la date de demande d'obtention, un versement provisionnel de Bpifrance50(*), dans les conditions prévues à l'article 9 des conditions générales de l'acte d'adhésion.

Le processus d'appel en Garantie du PGE diffère en cela de la garantie de Bpifrance qui, elle, n'intervient que lors du constat de la perte finale.

Le versement provisionnel correspond au montant calculé en appliquant à la quotité garantie du capital restant dû à la date de la demande de versement provisionnel51(*) un taux de 45 %52(*), si la demande de versement provisionnel est motivée par un premier impayé, ou de 90 %, si cette demande est motivée par un second impayé ou par tout autre événement de crédit53(*), étant entendu que le montant payable au titre d'un second versement provisionnel est diminué du montant payé au titre du premier. Il est ensuite procédé au solde définitif des comptes.

En cas d'événement de crédit, la banque prêteuse peut aussi obtenir une indemnisation finale, qui doit être versée dans les 90 jours après la demande par Bpifrance dans les conditions prévues à l'article 10 des conditions générales de l'acte d'adhésion. Celle-ci intervient une fois toutes les diligences de recouvrement possibles, amiables ou judiciaires, utilisées. Elle est donc conditionnée à la communication à Bpifrance de l'ensemble des documents relatifs aux démarches entreprises par la banque pour exercer les diligences qu'elle juge utile pour procéder au recouvrement de sa créance. Les sommes ainsi recouvrées viennent en déduction du montant indemnisable au titre de la garantie54(*).

Dans ce domaine, les banques disposent de leurs propres procédures de recouvrement par voie amiable comme par voie judiciaire, dans lesquelles ni l'État ni Bpifrance, qui ne sont pas parties aux contrats de PGE, n'ont vocation à intervenir. En cas de procédure collective, le recouvrement peut être assuré par l'adoption d'un plan de sauvegarde ou d'un plan de redressement. À défaut et en cas de liquidation, les actifs de la société peuvent permettre d'apurer une partie de la dette mais très rarement son intégralité. Si l'entreprise n'est pas en procédure collective, la solution envisageable en cas d'impayé repose avant tout sur une négociation amiable pouvant aboutir à une restructuration de gré à gré notamment. En cas d'échec, seule une assignation judiciaire semble opportune, sans certitude toutefois d'obtenir un remboursement55(*). Selon Bpifrance, il faut compter en moyenne 30 mois entre l'ouverture d'une liquidation judiciaire et l'obtention du certificat d'irrécouvrabilité qui permet à la banque de solder son dossier et de déclarer à Bpifrance les montants restants éventuellement récupérés.

Que ce soit à l'occasion d'une demande de versement provisionnel ou d'indemnisation finale, Bpifrance valide l'indemnisation, fait parvenir un fichier d'indemnisation à l'État, qui prend deux à trois semaines pour le traiter, et verse le montant sur le compte de Bpifrance, qui le reverse ensuite aux banques56(*).

Ces demandes d'indemnisation donnent lieu à un contrôle documentaire par Bpifrance. Ainsi, lors de la réception d'une demande de versement provisionnel ou d'une demande d'indemnisation finale, Bpifrance recueille de la part des banques les justifications et pièces prévues par les conditions générales de l'Acte d'adhésion. Elle procède systématiquement à ce recueil pour tous les PGE d'un montant supérieur à 500 000 euros, et se limite à un échantillon de PGE pour les montants inférieurs, sélectionnés par l'application d'une règle aléatoire agréée avec l'État et tenant compte des capacités de traitement dont Bpifrance dispose ainsi que d'un objectif de représentativité. Dans le cas où des contrôles de dossiers ou les systèmes de Bpifrance instruisant la gestion des dossiers PGE révèlent des incohérences, Bpifrance se réserve le droit d'incorporer les dossiers signalés dans la procédure d'échantillonnage.

Les règles d'échantillonnage

Bpifrance ne peut effectuer de contrôle systématique sur chaque demande d'indemnisation. Elle a donc mis en place une règle d'échantillonnage en fonction du nombre de PGE de la banque.

Pour les banques dont moins de 100 PGE font l'objet d'une demande d'indemnisation, les dix premières demandes sont échantillonnées et, à partir de la 11ème demande, un contrat sur 10 est échantillonné.

Pour les banques dont plus de 100 PGE font l'objet d'une telle demande, et lorsque les prêts sont inférieurs à 100 000 euros, un contrat sur 20 est échantillonné tandis que les 19 autres doivent être réglées automatiquement sans contrôle d'un juriste.

Pour les banques dont plus de 100 PGE font l'objet d'une telle demande, et lorsque les prêts sont compris entre 100 000 et 500 000 euros, un contrat sur 5 est échantillonné tandis que 4 autres demandes doivent être réglées automatiquement sans contrôle d'un juriste

Enfin, les demandes supérieures à 500 000 euros sont systématiquement contrôlées par les juristes.

Outre les dossiers échantillonnés ci-dessus, en cas d'incohérence et pour des dossiers non identifiables, Bpifrance réalise un contrôle sur pièce du dossier.

Source : réponses de Bpifrance au questionnaire du rapporteur spécial

Conformément au VI de l'article 6 de l'arrêté du 23 mars 2020, repris au 10.5 des conditions générales de l'acte d'adhésion, si le montant indemnisable constaté dans le cadre d'une indemnisation finale est supérieur au montant du versement provisionnel effectué, duquel sont retranchés les montants éventuellement reversés à l'État en cas de retour à meilleure fortune57(*), la différence entre ces deux montants est payée au prêteur dans les 90 jours suivant la réception de la demande d'indemnisation finale. Dans le cas contraire, le prêteur reverse le trop-perçu à Bpifrance - qui le reverse à l'État.

Selon Bpifrance, il faut compter, en moyenne, 30 mois entre l'ouverture d'une liquidation judiciaire et l'obtention du certificat d'irrécouvrabilité qui permet à la banque de solder son dossier et de déclarer à Bpifrance les montants restants éventuellement récupérés. La perte réelle de la banque, outre la part en capital du prêt, comporte également les intérêts et les frais et accessoires, ce qui détermine la perte globale de la banque permettant soit un versement du solde de l'indemnité à la banque soit le versement par la banque d'un remboursement sur l'acompte versé.