B. UNE NOUVELLE ÉTAPE DANS LA TRANSPARENCE DE L'INFORMATION NON FINANCIÈRE QUI TIRE LES CONSÉQUENCES DES INSUFFISANCES DE LA DIRECTIVE « NFRD » DE 2014

La directive (UE) 2022/2464 du Parlement Européen et du Conseil du 14 décembre 2022 modifiant le règlement (UE) no 537/2014 et les directives 2004/109/CE, 2006/43/CE et 2013/34/UE en ce qui concerne la publication d'informations en matière de durabilité par les entreprises, dite « directive CSRD » (pour son acronyme anglais Corporate Sustainability Reporting Directive) s'applique progressivement depuis le 1er janvier 2024 et modifie quatre textes européens datant de 2014 : la directive « Comptable », la directive « Transparence », la directive « Audit » et le règlement « Audit ».

Les principaux changements introduits en comparaison de la directive NFRD de 2014 sur la publication d'informations non financières sont :

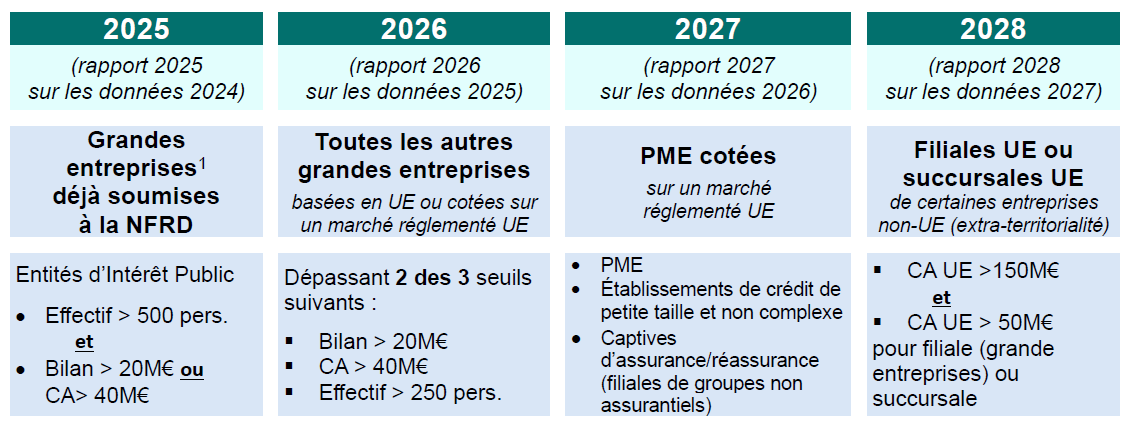

• un champ d'application élargi : un nombre significativement plus important de sociétés seront concernées par les obligations de reporting, et en particulier toutes les sociétés (sauf micro-entreprises) cotées sur les marchés réglementés européens (cf. section suivante « sociétés concernées ») ;

• un renforcement et une standardisation des obligations de reporting en s'appuyant sur des normes européennes harmonisées, les sociétés devront publier des informations détaillées sur leurs risques, opportunités et impacts matériels en lien avec les questions sociales, environnementales et de gouvernance, selon un principe de « double matérialité ». Ces normes de reporting seront adoptées via des actes délégués établis par l'EFRAG12(*) qui doit élaborer des normes d'information extra-financière, les European Sustainability Reporting Standards (ESRS) ;

• une localisation unique : le reporting de durabilité sera publié dans une section dédiée du rapport de gestion ;

• un format numérique imposé : le rapport de gestion sera publié dans un format électronique unique européen xHTML. Des balises (ou tags) seront insérées dans le reporting de durabilité et seront définies dans une nouvelle taxonomie digitale fixée par acte délégué ;

• une vérification obligatoire de l'information par un commissaire aux comptes ou un organisme tiers indépendant (au choix des États), dans un premier temps avec un niveau d'assurance « modérée ». Un passage au niveau d'assurance « raisonnable » pourrait être requis à compter de 2028. Par ailleurs, les auditeurs devront appliquer des standards d'assurance ; les règles encadrant leurs missions seront renforcées par la directive et le règlement Audit ;

Qui ? La directive CSRD concerne les sociétés financières et non-financières dans le champ d'application de la directive Comptable et de la directive Transparence et qui correspondent aux catégories suivantes :

• toutes les sociétés cotées sur les marchés réglementés européens, à l'exception des microentreprises telles que définies par la directive Comptable. Sont donc concernées les PMEs cotées. Toutefois, les PME bénéficient d'obligations de reporting allégées (normes spécifiques) ;

• toutes les autres grandes entreprises européennes, c'est-à-dire, selon la directive Comptable, les sociétés, cotées ou non, au-dessus de deux des trois seuils suivants : 250 salariés ; 40 millions d'euros de chiffre d'affaires et 20 millions d'euros de total de bilan ;

• par le biais de leur(s) filiale(s) ou succursale(s) européenne(s), certaines sociétés non-européennes pour autant que leur chiffre d'affaires réalisé dans l'UE soit supérieur à 150 millions d'euros. Des critères de taille au niveau des filiales et succursales européennes sont également à prendre en compte. Toutefois, ces sociétés non-européennes doivent uniquement fournir des informations relatives à leurs impacts socio-environnementaux.

Lorsqu'un reporting de durabilité consolidée est établi par la société mère d'un groupe, les sociétés filiales peuvent bénéficier d'une exemption de reporting. Des informations minimales sont toutefois à fournir par la filiale exemptée (déclaration d'exemption, renvoi vers le rapport consolidé, etc.). Cette exemption ne s'applique pas aux grandes sociétés cotées.

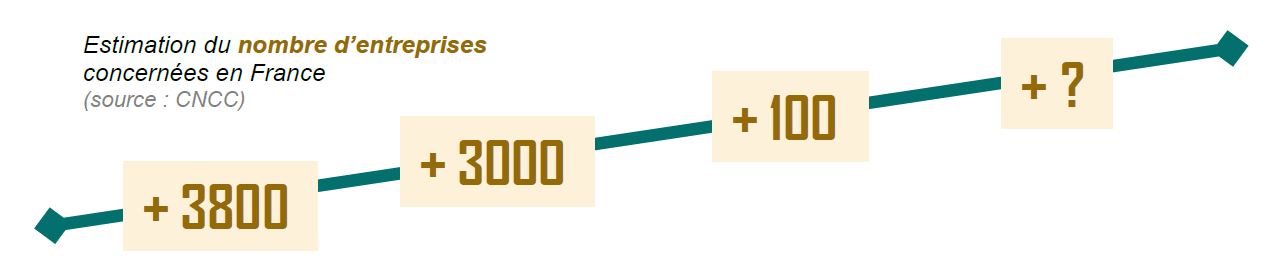

Quand ? L'obligation de publier un reporting de durabilité en application de la directive CSRD s'applique de manière progressive, selon le calendrier précisé ci-dessous, à 7 000 entreprises, deux fois plus que pour la directive NFRD mais ne représentant que 0,04 % des 4 millions d'entreprises en France :

* 12 Le Groupe consultatif européen sur l'information financière (European Financial Reporting Advisory Group ou « EFRAG ») est une association à but non lucratif créée en 2001 avec le soutien de la Commission européenne à laquelle il fournit des conseils techniques dans le domaine de la durabilité. L'EFRAG poursuit aujourd'hui deux missions principales : une mission financière consistant à influencer le développement des normes IFRS à l'échelle européenne et évaluer leur efficacité dans le cadre du marché de capitaux, et une mission de reporting en matière de développement durable.