Annexe 11 : Analyse des aides publiques

versées aux entreprises,

étude réalisée par le

Pôle Science des données du Sénat

2025

- PÔLE SCIENCE DES DONNÉES -

NOTE

sur

LES AIDES PUBLIQUES VERSÉES

AUX

ENTREPRISES

_____

Cette note a été réalisée en

juin 2025 à la demande

de la commission d'enquête sur

l'utilisation des aides publiques

aux grandes entreprises et à leurs

sous-traitants.

|

DIRECTION DE LA LÉGISLATION ET DU CONTRÔLE |

|

AVERTISSEMENT

Ce document constitue un instrument de travail élaboré à la demande des sénateurs, à partir de données statistiques issues du centre d'accès sécurisé aux données, par le pôle Science des données de la direction de la législation et du contrôle. Il a un caractère informatif et ne contient aucune prise de position susceptible d'engager le Sénat.

I. L'ANALYSE DES AIDES PUBLIQUES VERSÉES AUX ENTREPRISES NÉCESSITE DE S'APPUYER SUR QUATRE PRINCIPALES BASES DE DONNÉES

A. LE FICHIER APPROCHÉ DES RÉSULTATS D'ESANE (FARE) PERMET DE CONNAÎTRE LA SITUATION ÉCONOMIQUE DES ENTREPRISES

1. Le fichier approché des résultats d'Esane est produit chaque année par l'Insee

« Esane804(*) » est un système d'information produit par l'Insee afin d'élaborer des statistiques structurelles d'entreprises françaises. Ce système d'information s'appuie sur plusieurs sources extérieures à l'Insee, qui peuvent être administratives ou statistiques. Les sources mobilisées pour produire Esane sont les suivantes :

- l'enquête sectorielle annuelle (ESA) vise notamment à identifier les activités exercées par les entreprises ou à compléter les informations incomplètes dans les liasses fiscales, notamment sur la partie relative aux investissements. Cette enquête couvre un nombre limité de secteurs805(*) ;

- l'enquête annuelle de production (EAP) est l'équivalent de l'ESA pour le secteur de l'industrie hors agro-alimentaire ;

- les données fiscales, produites par la direction générale des finances publiques (DGFiP), qui couvrent le régime normal et simplifié pour les bénéfices industriels et commerciaux, mais également les bénéfices non commerciaux et les bénéfices agricoles ;

- les données d'emploi sont estimées à partir notamment des déclarations sociales nominatives (DSN).

Le champ couvert par Esane correspond aux sociétés et entreprises individuelles non agricoles806(*) et non financières, à l'exception des auxiliaires financiers et d'assurances ainsi que des holdings qui font partie du champ depuis 2010. Seules les entreprises marchandes807(*) sont enregistrées au sein d'Esane. Le champ géographique couvert correspond à la France entière, y compris les départements et régions d'outre-mer (Drom).

Plusieurs contrôles et redressements sont réalisés par l'Insee afin de garantir la robustesse des données issues des différentes sources constituant Esane.

2. L'utilisation de la base FARE nécessite de réaliser plusieurs hypothèses et de se placer sur un champ restreint

Le fichier approché des résultats d'Esane (FARE) a été exploité pour construire des indicateurs économiques et comptables. Cette base de données est principalement utilisée pour réaliser des études sur des unités appelées « entreprises » au sens de la loi n° 2008-776 du 4 août 2008 de modernisation de l'économie (LME)808(*). Cette notion permet notamment de définir des tailles d'entreprise ou de regrouper des unités organisationnelles ne bénéficiant pas d'une autonomie de décision en raison de détentions par d'autres unités. Néanmoins, les données « entreprises » mises à disposition ne sont pas cohérentes inter-temporellement.

Pour s'affranchir de cette contrainte, l'exploitation des données FARE a été réalisée en se plaçant sur le champ des « unités légales »809(*). Cela conduit notamment à ne pas neutraliser les flux intra-groupes. Toutefois, le classement d'une unité légale dépend de son rattachement ou non à un groupe810(*). Ce classement respecte les définitions de tailles d'entreprises issues de la LME.

De plus, le choix de se placer sur le champ « unités légales » est pertinent car il permet d'utiliser le même concept que la comptabilité nationale811(*).

Concepts utilisés par l'Insee pour l'analyse des statistiques d'entreprises

Plusieurs définitions de l'entreprise sont utilisées dans la littérature économique. L'entité juridique dénommée « unité légale » peut correspondre à des personnes morales ou physiques qui exercent une activité économique et qui détiennent un ou plusieurs établissements. Cette entité constitue le support de l'unité statistique « entreprise ».

La notion d'entreprise est définie par le règlement n° 696/93 du conseil du 15 mars 1993 relatif aux unités statistiques d'observation et d'analyse du système productif dans la Communauté. Ce règlement, appliqué par l'Insee en 2019, définit l'entreprise de la manière suivante :

« L'entreprise correspond à la plus petite combinaison d'unités légales qui constitue une unité organisationnelle de production de biens et de services jouissant d'une certaine autonomie de décision, notamment pour l'affectation de ses ressources courantes. Une entreprise exerce une ou plusieurs activités dans un ou plusieurs lieux. Une entreprise peut correspondre à une seule unité légale. »

L'identification des contours d'une entreprise est réalisée suivant deux méthodes :

- pour les grands groupes complexes, et en lien avec eux, des experts de l'Insee réalisent des monographies afin d'identifier en leur sein les entreprises au sens économique ;

- pour les autres groupes présents sur le sol français, des méthodes automatiques, qui reposent sur des hypothèses de flux échangés entre unités légales, sont utilisées.

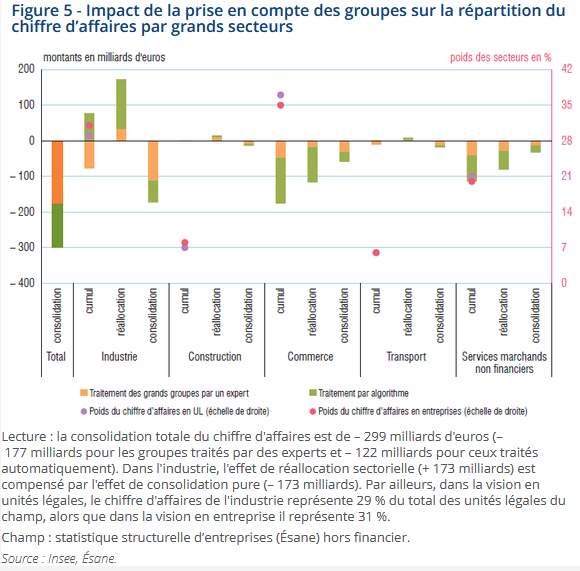

L'impact du passage à la définition économique de l'entreprise a deux effets majeurs :

- un effet dit de « réallocation » : pour une entreprise donnée, les résultats de l'ensemble des unités légales qui la composent vont contribuer au secteur de l'entreprise, alors que dans la vision en unités légales, elles contribuaient à leur propre secteur ;

- un effet de « consolidation » : une réduction liée aux flux intra-groupe pour les variables non additives.

À titre illustratif, selon l'Insee, la prise en compte des entreprises conduit à une baisse de 299 Md€ du chiffre d'affaires (soit environ 7 % du chiffre d'affaires total).

Enfin, le champ des micro-entrepreneurs est particulièrement peu robuste dans les données FARE. En effet, selon l'Insee, la plupart des micro-entrepreneurs ont des valeurs économiques et comptables imputées. Sur ce champ, les valeurs imputées représentent 98 % des déclarations. Par conséquent, l'Insee conseille de se placer sur un champ hors « microentreprises au sens fiscal » à partir du type de déclaration fiscale des entreprises. Cela permet, selon l'Insee, « d'ôter de l'analyse des unités très nombreuses, qui représentent un très faible poids économique, et dont les données sont très majoritairement imputées ».

* 804 Élaboration des statistiques annuelles d'entreprise.

* 805 L'ESA couvre principalement les secteurs du commerce, des services, des industries agro-alimentaires.

* 806 À l'exception des exploitations forestières enregistrées en 02.20Z.

* 807 Une entreprise est marchande si ses coûts de production sont couverts à plus de 50 % par ses ventes.

* 808 Les critères permettant de déterminer ces tailles sont définis par le décret n° 2008-1354 du 18 décembre 2008 relatif aux critères permettant de déterminer la catégorie d'appartenance d'une entreprise pour les besoins de l'analyse statistique et économique.

* 809 L'unité légale est une entité juridique de droit public ou privé. Cette entité juridique peut être :

- une personne morale, dont l'existence est reconnue par la loi indépendamment des personnes ou des institutions qui la possèdent ou qui en sont membres ;

- une personne physique, qui, en tant qu'indépendant, peut exercer une activité économique.

* 810 Par exemple, une unité légale X dont les caractéristiques économiques correspondent à celle d'une PME, mais qui est rattachée à un groupe classé en grande entreprise, sera également classée en grande entreprise. À l'inverse, une unité légale Y possédant les mêmes caractéristiques économiques que X mais n'appartenant pas à un groupe sera classée en PME.

* 811 La comptabilité nationale devrait néanmoins à terme utiliser l'approche « entreprises ».