II. LES DÉPENSES DE R&D ONT PROGRESSÉ DE 20 % EN SIX ANS

Les moyens consacrés à la recherche et développement (R&D) sont suivis par le MESRI. Plus spécifiquement, la sous-direction des systèmes d'information et des études statistiques (SIES) produit une enquête817(*) annuelle auprès des entreprises. Celle-ci est une enquête d'intérêt général et de qualité statistique à caractère obligatoire818(*) et couvre l'ensemble des entreprises implantées sur le territoire français et susceptibles d'exécuter des travaux de R&D en interne, quels que soient leur secteur d'activité et leur taille.

Le MESRI définit la R&D comme l'ensemble des travaux systématiques et de création entrepris en vue d'accroître la somme des connaissances, y compris la connaissance de l'humanité, de la culture et de la société, et de concevoir de nouvelles applications à partir de connaissances disponibles. Pour être considérée comme une activité de R&D, celle-ci doit vérifier les critères du manuel de Frascati :

- l'activité doit comporter un élément ;

o de nouveauté ;

o de créativité ;

o d'incertitude ;

- et elle doit être ;

o systématique ;

o transférable et/ou reproductible.

Les dépenses de R&D sont ventilées entre dépenses intérieures (donc internes à l'entreprise) et extérieures (à travers la sous-traitance). Ces dernières correspondent aux sous-traitances et collaborations de travaux de R&D avec d'autres entreprises.

Le champ de la dépense en R&D correspond à la somme des rémunérations et charges, des autres dépenses courantes et des dépenses en capital819(*). Ces dépenses incluent ainsi les éléments suivants :

- les rémunérations et charges du personnel de R&D, y compris les charges fiscales et sociales ;

- les frais généraux de R&D, hors dépenses en capital. Il s'agit notamment des achats de petit matériel, de matières premières, de produits consommables ;

- les achats de terrains, constructions ou achats de bâtiments et travaux d'amélioration, de modification ou de réparation ;

- les achats de gros matériel ou équipement lourd utilisé pour les travaux de R&D ;

- les achats de logiciels immobilisés ;

- les éléments enregistrés en immobilisation au sein du compte des frais de développement (compte 203 du plan comptable général820(*)), notamment les brevets et autres produits de la propriété intellectuelle ;

- les travaux de recherche fondamentale ;

- la recherche appliquée ;

- le développement expérimental ;

- les dotations aux amortissements ou dépréciations des immobilisations sur l'année en cours.

Les dépenses de sous-traitance, ou dépenses extérieures hors taxes de R&D, correspondent aux sous-traitances et collaborations de travaux de R&D (comptes 604 et 611 du plan comptable général). Il s'agit des dépenses hors taxes de programmes complets ou partiels de R&D exécutés par un tiers, pour le compte de l'entreprise, à l'exclusion des commandes de fournitures ou de simples prestations de service liées aux travaux de R&D effectués par l'entreprise et prises en compte au titre de dépenses intérieures.

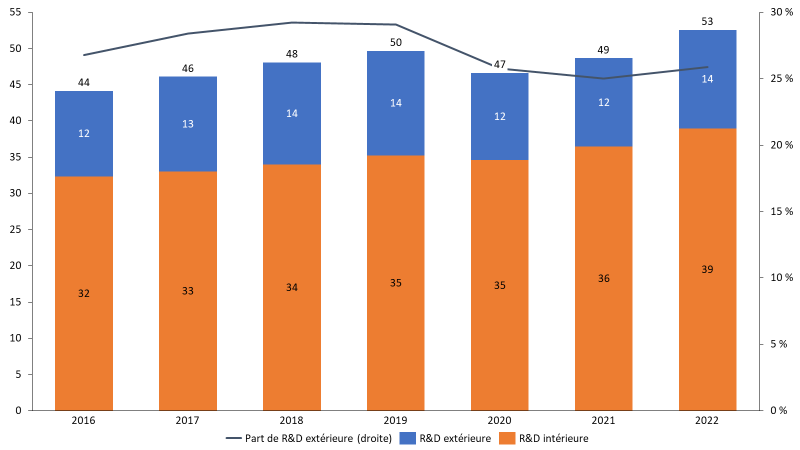

Entre 2016 et 2022, les dépenses des entreprises en recherche et développement (R&D) ont augmenté de 20 %, passant de 44 Md€ à 53 Md€. Au sein de ces dépenses, la part des dépenses extérieures (donc sous-traitées) est globalement stable et s'élève à environ 25 %, soit 14 Md€ en 2022.

Graphique 1 : Dépense en R&D ventilée entre dépense intérieure et extérieure entre 2016 et 2022

Source : Enquête sur les moyens consacrés à la R&D (MESR-SIES), calculs Sénat

Deux méthodologies distinctes sont utilisées pour ventiler la dépense en R&D par secteur d'activité :

- pour les dépenses intérieures de R&D, la ventilation sectorielle correspond aux branches d'exécution des dépenses. Ainsi, par exemple, les dépenses d'une entreprise du secteur de l'automobile réalisant de la R&D en informatique seront classées en informatique, faute de données remontant au MESRI ;

- pour les dépenses extérieures de R&D, celles-ci sont ventilées selon la branche de l'entreprise qui commande les travaux et non selon la branche d'exécution. Ainsi, par exemple, les dépenses d'une entreprise du secteur de l'automobile sous-traitées à une entreprise réalisant de la R&D en informatique seront rattachées au secteur de l'automobile.

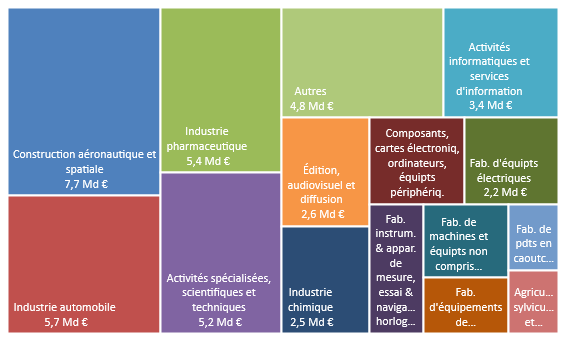

En 2022, les dépenses totales en R&D sont principalement portées par trois secteurs d'activité qui concentrent 36 % de l'ensemble des dépenses en R&D en France :

- le secteur de la construction aéronautique et spatiale821(*) représente 7,7 Md€ de dépense en R&D, soit 15 % du montant total de la dépense en R&D ;

- les dépenses en R&D du secteur de l'industrie automobile822(*) ont atteint 5,7 Md€, soit 11 % de l'ensemble des dépenses ;

- le secteur de l'industrie pharmaceutique représente une dépense totale en R&D de 5,4 Md€, soit 10 % du montant total de dépenses en R&D ;

Graphique 2 : Dépense totale en R&D des principaux secteurs d'activité en 2022

Source : Enquête sur les moyens consacrés à la R&D (MESR-SIES), calculs Sénat

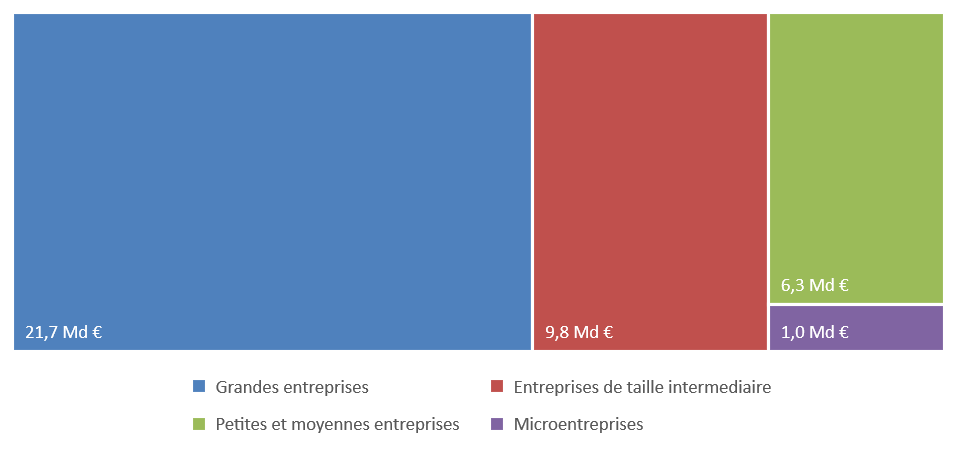

Les dépenses en R&D sous-traitées ne sont pas disponibles par taille d'entreprise. Ainsi, seules les dépenses intérieures peuvent être ventilées par taille. Sur ce champ, les grandes entreprises ont engagé un montant total de dépenses intérieures en R&D qui s'élève à 21,7 Md€, soit plus de la moitié (56 %) de l'ensemble des dépenses intérieures. Les entreprises de taille intermédiaire et les petites et moyennes entreprises ont respectivement enregistré une dépense intérieure en R&D qui atteint 9,8 Md€ et 6,3 Md€ (25 % et 16 % du total).

Graphique 3 : Dépense intérieure en R&D par taille d'entreprise en 2022

Source : Enquête sur les moyens consacrés à la R&D (MESR-SIES), calculs Sénat

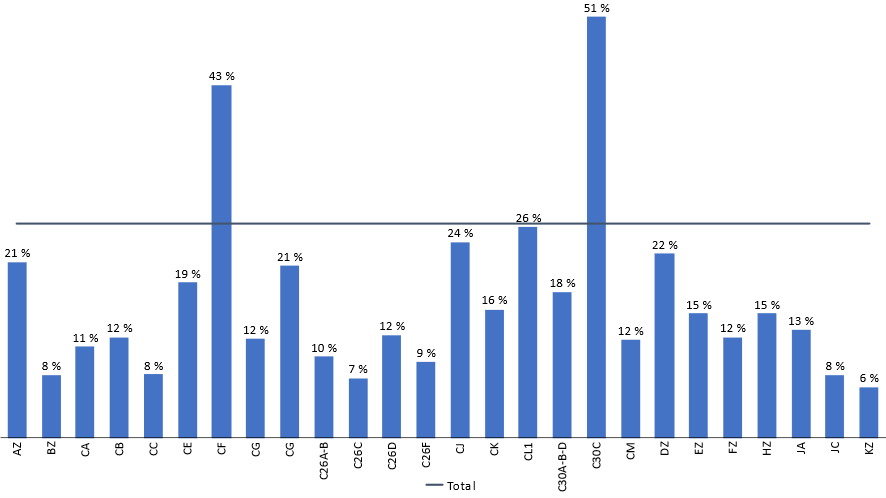

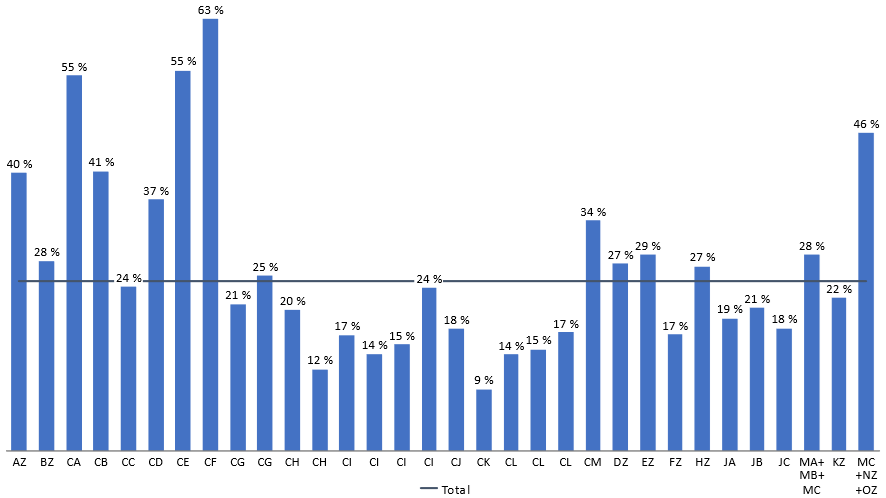

Le recours à la sous-traitance est hétérogène en fonction du secteur d'activité. Deux secteurs ont un recours à la sous-traitance supérieur à la moyenne française qui s'élève à 26 % des dépenses en R&D sous-traitées :

- le secteur de la construction aéronautique et spatiale (C30C), dont 51 % des dépenses en R&D sont sous-traitées ;

- le secteur de l'industrie pharmaceutique (CF), dont la part de dépenses sous-traitées s'élève à 43 %.

À l'inverse, plusieurs secteurs ont peu recours à la sous-traitance : c'est notamment le cas des secteurs de l'édition, de l'audiovisuel et de la diffusion (JA) et des activités informatiques et services d'information (JC), dont la part de dépenses en R&D sous-traitée s'élève respectivement à 13 % et 8 %.

Graphique 4 : Taux de dépenses en R&D extérieures par secteur d'activité

Source : Enquête sur les moyens consacrés à la R&D (MESR-SIES), calculs Sénat

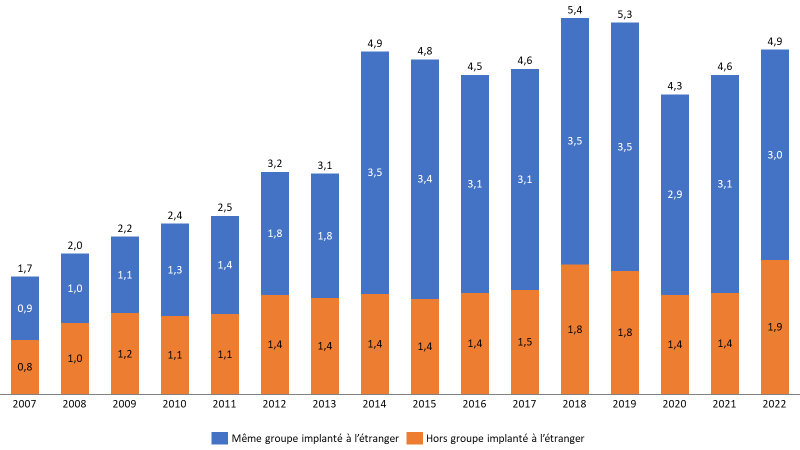

Les dépenses en R&D réalisées par des entreprises localisées hors de France, pour le compte d'entreprises situées en France, ont été multipliées par 2,9 en 15 ans (+ 188 %), passant de 1,7 Md€ à 4,9 Md€, soit un rythme nettement supérieur à la croissance du PIB en France sur cette période (+ 36 % en valeur). Cette croissance est principalement portée par l'évolution entre 2013 et 2014 (+ 58 %) et par les dépenses réalisées à l'étranger par une entreprise du même groupe. En effet, celles-ci ont été multipliées par 3,3 sur l'ensemble de la période, contre 2,4 pour les dépenses réalisées par des entreprises localisées hors de France et n'appartenant pas au même groupe.

Graphique 5 : Dépenses en R&D

réalisées par des entreprises localisées

hors de

France, pour le compte d'entreprises situées en France

en fonction de

l'appartenance ou non à un même groupe

Source : Enquête sur les moyens consacrés à la R&D (MESR-SIES), calculs Sénat

L'ensemble des effectifs indiqués dans cette analyse sont exprimés en équivalent temps plein (ETP). Les ETP consacrés à la recherche sont calculés au prorata du temps consacré aux activités de R&D dans l'année. Trois types de personnels sont distingués :

- les chercheurs et ingénieurs en R&D, qui correspondent aux individus travaillant à la conception ou à la création de connaissances ;

- les techniciens de R&D qui correspondent aux personnels d'exécution placés auprès des chercheurs pour assurer le soutien technique des travaux de R&D ;

- le personnel support de R&D, qui comprend les ouvriers et les agents administratifs liés aux travaux de recherche.

En 2022, les chercheurs représentaient 72 % de l'ensemble des personnels de R&D.

Le taux de féminisation de l'ensemble des personnels de R&D s'élève à 25 %. Celui-ci est hétérogène en fonction du secteur d'activité, notamment au sein de l'industrie (C). Au sein de ce secteur :

- certains sous-secteurs ont des taux de féminisation élevés relativement à la moyenne, c'est notamment le cas de l'industrie pharmaceutique (CF) avec un taux de féminisation qui s'élève à 63 %, de l'industrie chimique (CE) avec un taux de 55 %, de la fabrication de denrées alimentaires, de boissons et de produits à base de tabac (CA) avec un taux de 55 % ; des textiles, cuirs et chaussures (CB) avec un taux de 41 % ; ou de la cokéfaction et du raffinage (CD) avec un taux de 37 % ;

- à l'inverse, certains sous-secteurs ont un taux de féminisation plus faible, notamment la fabrication de produits informatiques, électroniques et optiques (CI) et la fabrication de matériels de transports (CL) avec un taux de féminisation s'élevant à environ 15 % ; ou la fabrication de machines et équipements (CK) avec un taux de 9 %.

Graphique 6 : Taux de

féminisation des personnels de R&D

par secteur

d'activité

Source : Enquête sur les moyens consacrés à la R&D (MESR-SIES), calculs Sénat

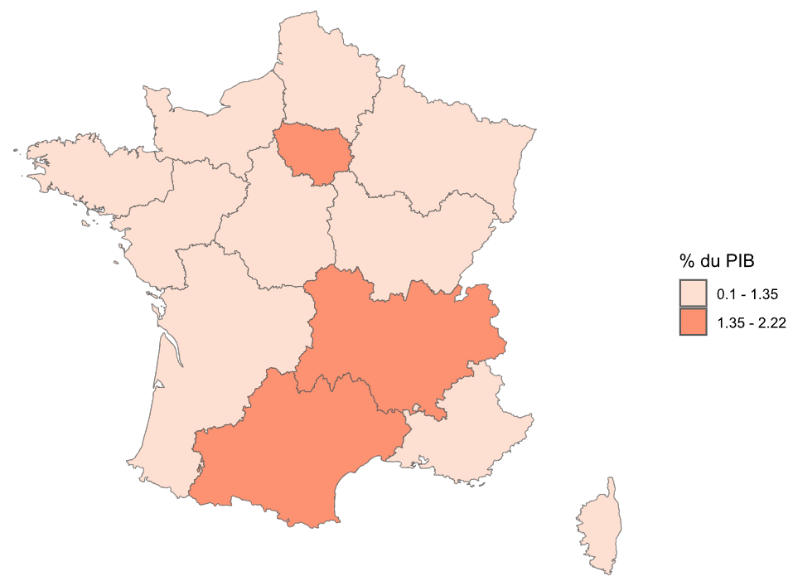

En 2022, le poids des dépenses de R&D dans l'économie régionale est hétérogène en fonction des territoires. Certaines régions ont ainsi une économie intensive en R&D, avec une part des dépenses de R&D dans leur PIB supérieure à 1,4 %. C'est le cas des régions Auvergne-Rhône-Alpes et Occitanie, au sein desquelles la part des dépenses de R&D dans le PIB s'élève à 2,2 %, et de la région Île-de-France où cette part s'élève à 2 %. À l'inverse, les autres régions ont une part de dépenses de R&D dans leur PIB comprise entre 0,7 % du PIB pour les Hauts-de-France et 1,3 % pour la Bourgogne-Franche-Comté.

Graphique 7 : Poids des dépenses de R&D dans l'économie par région

(% du PIB)

Note : discrétisation avec la méthode des seuils naturels (Jenks).

Source : Enquête sur les moyens consacrés à la R&D (MESR-SIES), Insee, calculs Sénat

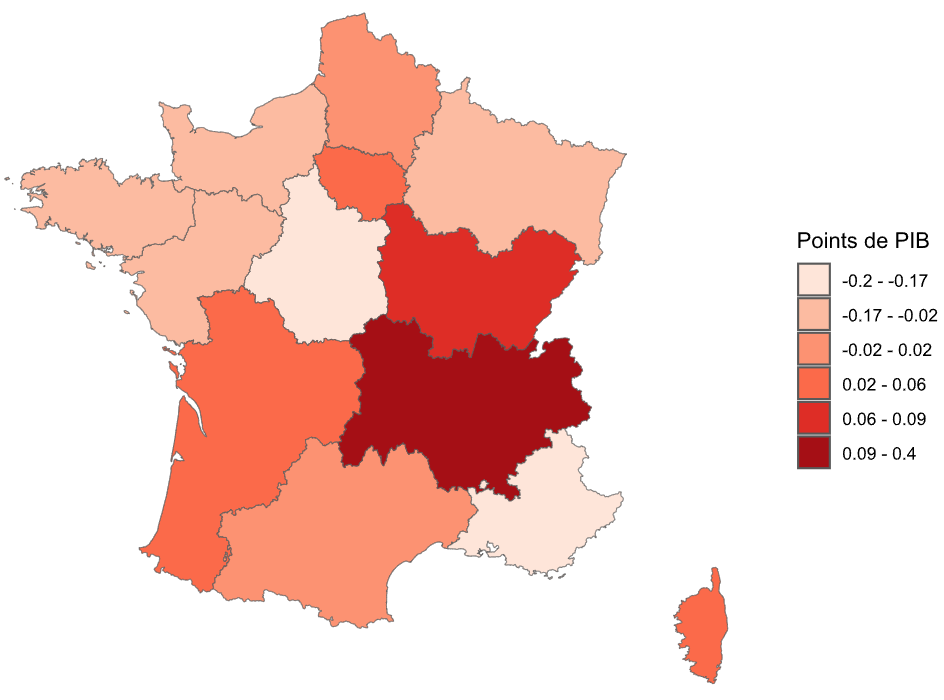

L'évolution de la part des dépenses de R&D dans le PIB entre 2017 et 2023 est également hétérogène en fonction des territoires.

Pour sept régions, les dépenses de R&D ont augmenté plus rapidement que leur PIB. En particulier, deux régions ont enregistré une croissance supérieure ou égale à 0,1 point de PIB :

- en Auvergne-Rhône-Alpes, la part de dépenses de R&D dans le PIB est ainsi passée de 1,8 % à 2,2 % (+ 0,4 point) ;

- en Bourgogne-Franche-Comté, la part des dépenses de R&D dans le PIB est passée de 1,25 % à 1,34 % (+ 0,1 point) ;

Six régions ont quant à elles vu la part de leurs dépenses de R&D dans le PIB diminuer entre 2017 et 2023. Dans deux d'entre elles (Provence-Alpes-Côte d'Azur et Centre-Val de Loire), la part de ces dépenses est passée de 1,3 % à 1,1% sur la période.

Graphique 8 : Variation du poids des

dépenses de R&D dans le PIB

entre 2017 et 2023 (points de PIB)

Note : discrétisation avec la méthode des seuils naturels (Jenks).

Source : Enquête sur les moyens consacrés à la R&D (MESR-SIES), Insee, calculs Sénat

* 817 https://www.enseignementsup-recherche.gouv.fr/fr/enquete-rd-aupres-des-entreprises-81718.

* 818 https://www.cnis.fr/enquetes/moyens-consacres-a-la-recherche-et-au-developpement-experimental-rd-dans-les-entreprises-enquete-annuelle-sur-les-2025a005re/.

* 819 Les dépenses en capital correspondent aux dépenses engagées par l'entreprise relatives à l'acquisition de capital fixe utilisé pour des activités de R&D. D'un point de vue comptable, celles-ci correspondent aux nouveaux actifs immobilisés pour les activités de R&D.

* 820 https://www.anc.gouv.fr/files/anc/files/1_Normes_fran%C3%A7aises/Reglements/Recueils/PCG_Janvier2024/PCG--1er-janvier-2024.pdf.

* 821 Ce secteur correspond à la sous-classe 30.30Z de la nomenclature d'activités française (NAF). Il inclut la construction civile et militaire, la fabrication de parties et accessoires de ce type d'appareils et la fabrication de missiles balistiques intercontinentaux.

* 822 Ce secteur correspond à la division 29 de la NAF. Il contient à la fois la fabrication de l'ensemble des véhicules automobiles (hors véhicules agricoles et militaires), de parties et d'accessoires et de remorques ou semi-remorques.