C. PRINCIPAUX INDICATEURS ÉCONOMIQUES PAR TAILLE D'ENTREPRISE

En 2022, sur le champ des entreprises des secteurs principalement marchands, hors agriculture et secteur financier et hors entrepreneurs individuels au sens fiscal, les unités légales appartenant à une grande entreprise ont employé 4,3 millions de salariés, soit 28 % de l'ensemble de l'emploi salarié sur ce champ.

Elles ont représenté 14 % des licenciements économiques prononcés en France en 2022.

En 2022, ces entreprises ont réalisé 11,4 milliers de licenciements économiques, soit 2,6 licenciements pour 1 000 salariés.

Les ETI ont réalisé quant à elles 16,4 milliers de licenciements, soit 4,1 licenciements pour 1 000 salariés.

Les PME ont réalisé 17,3 milliers de licenciements économiques, soit 3,7 licenciements pour 1 000 salariés.

Enfin, les micro-entreprises ont réalisé 35,9 milliers de licenciements économiques, soit 13,6 licenciements pour 1 000 salariés.

Les grandes entreprises concentrent l'essentiel du résultat courant avant impôts généré. Le RCAI de ces entreprises s'élève à 255 Md€, soit 51 % du total.

Tableau 4 : Licenciements

économiques et divers indicateurs

par taille d'entreprise

|

Taille du groupe |

Nombre de salariés (k) |

Nombre de salariés (%) |

Nombre de licenciements économiques (k) |

Nombre de licenciements économiques (%) |

Valeur ajoutée (Md€) |

Valeur ajoutée (%) |

RCAI (Md€) |

RCAI (%) |

|

Micro |

2 633 |

17 % |

35,9 |

44 % |

248,8 |

18 % |

74,8 |

15 % |

|

PME |

4 614 |

30 % |

17,3 |

21 % |

325,6 |

23 % |

66,7835(*) |

13 % |

|

ETI |

4 010 |

26 % |

16,4 |

20 % |

352,2 |

25 % |

105,7 |

21 % |

|

GE |

4 310 |

28 % |

11,4 |

14 % |

460,2 |

33 % |

255,0 |

51 % |

|

Total |

15 567 |

100 % |

80,9 |

100 % |

1386,9 |

100 % |

502,1 |

100 % |

Source : Fichier approché des résultats d'Esane (Insee), Mouvements de main-d'oeuvre (Dares), crédits d'impôt pour les entreprises à l'IS (DGFiP), calculs Sénat. Champ : unités légales des secteurs principalement marchands, hors agriculture et secteur financier, hors entreprises individuelles au sens fiscal. La taille de l'UL correspond à celle du groupe.

Sur l'ensemble du champ étudié, les grandes entreprises captent une part plus importante de CIR relativement à la valeur ajoutée totale qu'elles génèrent : alors qu'elles représentent 33 % de la valeur ajoutée, elles représentent 38 % de l'ensemble de la créance de CIR. Les micro-entreprises bénéficient de moins de CIR relativement à leur valeur ajoutée (6 % de l'ensemble de la créance de CIR, contre 18 % de la valeur ajoutée).

Les grandes entreprises ont versé 60 % de l'ensemble des dividendes versés, et représentent 32 % de l'impôt sur les bénéfices payé. À l'inverse, les PME ont versé un montant total de dividendes s'élevant à 12 %, pour une part d'impôt sur les bénéfices qui atteint 24 %.

Tableau 5 : CIR et divers indicateurs économiques par taille d'entreprise

|

Taille du groupe |

Valeur ajoutée (Md€) |

Valeur ajoutée (%) |

Créance de CIR (Md€) |

Créance de CIR (%) |

Impôt sur les bénéfices (Md€) |

Impôt sur les bénéfices (%) |

Dividendes versés (Md€) |

Dividendes versés (%) |

|

Micro |

248,8 |

18 % |

0,5 |

6 % |

9,5 |

18 % |

15,4 |

6 % |

|

PME |

325,6 |

23 % |

2,1 |

28 % |

12,9 |

24 % |

33,3 |

12 % |

|

ETI |

352,2 |

25 % |

2,0 |

27 % |

13,5 |

25 % |

61,2 |

22 % |

|

GE |

460,2 |

33 % |

2,8 |

38 % |

17,2 |

32 % |

167,4 |

60 % |

|

Total |

1 386,9 |

100 % |

7,4 |

100 % |

53,0 |

100 % |

277,4 |

100 % |

Source : Fichier approché des résultats d'Esane (Insee), Mouvements de main-d'oeuvre (Dares), crédits d'impôt pour les entreprises à l'IS (DGFiP), calculs Sénat. Champ : unités légales des secteurs principalement marchands, hors agriculture et secteur financier, hors entreprises individuelles au sens fiscal. La taille de l'UL correspond à celle du groupe.

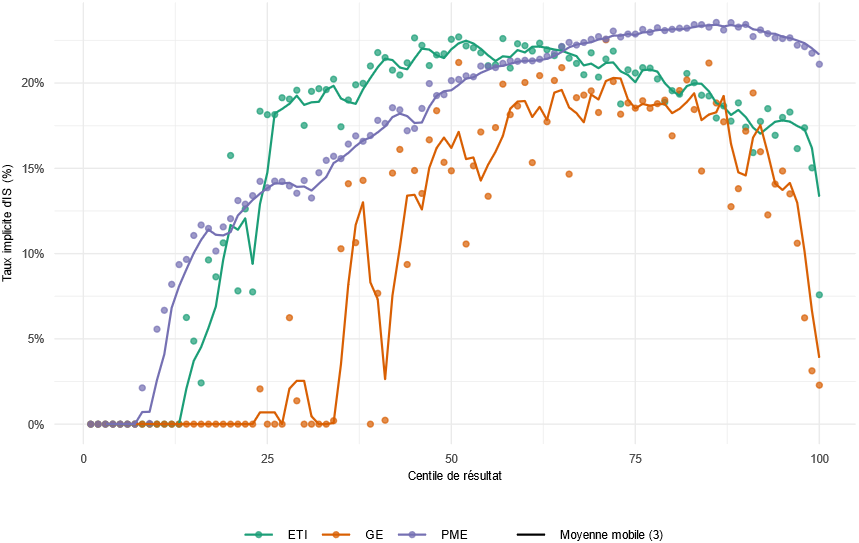

Les entreprises peuvent être partitionnées en fonction du montant de leur résultat comptable avant impôts (RCAI). Cela permet de créer des classes contenant un même nombre d'entreprises et de les ordonner de manière croissante en fonction de leur RCAI. Cette partition revient à calculer des centiles836(*) pour chaque taille d'entreprise.

Pour chaque centile, le taux implicite médian d'IS est égal à l'IS net divisé par le RCAI.

Pour les PME, la relation entre le profit et le taux médian d'IS payé est globalement strictement croissante : plus une PME génère un profit élevé, plus elle se situe à droite du graphique dans les derniers centiles, et plus elle a un taux implicite d'IS élevé.

Les ETI quant à elles commencent à avoir un taux d'IS supérieur à zéro plus tard que les PME. Par ailleurs, le taux implicite des ETI très profitable commence à décroitre à partir du 65ème centile environ. Autrement dit, les 35 % d'ETI générant le plus de profits ont un taux implicite d'IS qui baisse continûment.

Enfin, les grandes entreprises ont une décroissance nettement plus marquée de leur taux implicite sur les derniers centiles. Ainsi, alors que les entreprises modérément profitables, situées autour du 70ème centile ont un taux implicite médian qui s'élève à environ 20 %, le top 1 % des entreprises les plus profitables ont un taux implicite médian qui chute à 3 %.

Le taux implicite moyen des grandes entreprises les plus profitables atteint 8 %, ce qui illustre la forte hétérogénéité des montants d'IS payé au sein de grandes entreprises.

Si le taux implicite moyen des 1 % des grandes entreprises les plus profitable était égal à 15 %, soit le taux moyen observé pour les grandes entreprises moins profitables, cela génèrerait un gain de 10 Md€ pour les finances publiques.

La faiblesse du taux implicite des grandes entreprises très profitables peut s'expliquer par le fait que celles-ci bénéficient davantage de dispositifs fiscaux avantageux.

Graphique 23 : Taux implicite

médian d'IS par centile de RCAI ventilé

par taille

d'entreprise sur le champ des entreprises avec un RCAI positif

Source : Fichier approché des résultats d'Esane (Insee), Mouvements de main-d'oeuvre (Dares), crédits d'impôt pour les entreprises à l'IS (DGFiP), calculs Sénat. Champ : unités légales des secteurs principalement marchands, hors agriculture et secteur financier, hors entreprises individuelles au sens fiscal. La taille de l'UL correspond à celle du groupe. Certaines valeurs extrêmes ont été exclues par souci de lisibilité.

Tableau 6 : Intitulés des codes NAF au niveau A38

|

Code |

Division |

Intitulé |

|

AZ |

01-03 |

Agriculture, sylviculture et pêche |

|

BZ |

05-09 |

Industries extractives |

|

CA |

10-12 |

Fabrication de denrées alimentaires, de boissons et de produits à base de tabac |

|

CB |

13-15 |

Fabrication de textiles, industries de l'habillement, industrie du cuir et de la chaussure |

|

CC |

16-18 |

Travail du bois, industries du papier et imprimerie |

|

CD |

19 |

Cokéfaction et raffinage |

|

CE |

20 |

Industrie chimique |

|

CF |

21 |

Industrie pharmaceutique |

|

CG |

22-23 |

Fabrication de produits en caoutchouc et en plastique ainsi que d'autres produits minéraux non métalliques |

|

CH |

24-25 |

Métallurgie et fabrication de produits métalliques à l'exception des machines et des équipements |

|

CI |

26 |

Fabrication de produits informatiques, électroniques et optiques |

|

CJ |

27 |

Fabrication d'équipements électriques |

|

CK |

28 |

Fabrication de machines et équipements n.c.a. |

|

CL |

29-30 |

Fabrication de matériels de transport |

|

CM |

31-33 |

Autres industries manufacturières ; réparation et installation de machines et d'équipements |

|

DZ |

35 |

Production et distribution d'électricité, de gaz, de vapeur et d'air conditionné |

|

EZ |

36-39 |

Production et distribution d'eau ; assainissement, gestion des déchets et dépollution |

|

FZ |

41-43 |

Construction |

|

GZ |

45-47 |

Commerce ; réparation d'automobiles et de motocycles |

|

HZ |

49-53 |

Transports et entreposage |

|

IZ |

55-56 |

Hébergement et restauration |

|

JA |

58-60 |

Edition, audiovisuel et diffusion |

|

JB |

61 |

Télécommunications |

|

JC |

62-63 |

Activités informatiques et services d'information |

|

KZ |

64-66 |

Activités financières et d'assurance |

|

LZ |

68 |

Activités immobilières |

|

LI |

|

Dont : loyers imputés des logements occupés par leur propriétaire |

|

MA |

69-71 |

Activités juridiques, comptables, de gestion, d'architecture, d'ingénierie, de contrôle et d'analyses techniques |

|

MB |

72 |

Recherche-développement scientifique |

|

MC |

73-75 |

Autres activités spécialisées, scientifiques et techniques |

|

NZ |

77-82 |

Activités de services administratifs et de soutien |

|

OZ |

84 |

Administration publique |

|

PZ |

85 |

Enseignement |

|

QA |

86 |

Activités pour la santé humaine |

|

QB |

87-88 |

Hébergement médico-social et social et action sociale sans hébergement |

|

RZ |

90-93 |

Arts, spectacles et activités récréatives |

|

SZ |

94-96 |

Autres activités de services |

|

TZ |

97-98 |

Activités des ménages en tant qu'employeurs ; activités indifférenciées des ménages en tant que producteurs de biens et services pour usage propre |

|

UZ |

99 |

Activités extra-territoriales |

Source : Insee

* 835 Correspond au RCAI retraité de 43 Md€ en raison de l'opération réalisée par Acheter-Louer.fr ( comptes consolidés au 31 décembre 2022 du groupe ALFR).

* 836 « Les centiles d'une variable sont les valeurs-seuils de cette variable qui, lorsque l'on ordonne la population selon les valeurs de la variable, la partitionnent en 100 sous-populations de taille égale. », Insee.