B. ALORS QUE LEUR RÉSULTAT S'ÉLÈVE À 155 MD€, L'ÉTAT A VERSÉ 1 MD€ DE RESTITUTIONS D'IMPÔT SUR LES BÉNÉFICES829(*) AUX BÉNÉFICIAIRES DU CIR EN 2022

La profitabilité d'une entreprise peut être mesurée à l'aide du taux de marge. Deux principales mesures de taux de marge peuvent être retenues d'un point de vue économique830(*) :

L'utilisation de la valeur ajoutée permet de refléter la capacité d'une entreprise à générer du résultat à partir de ce qu'elle produit en interne. En effet, la valeur ajoutée correspond au chiffre d'affaires diminué des consommations intermédiaires. Par conséquent, cet agrégat est moins sensible aux effets volumes et externalisations qui peuvent être importants en fonction du secteur d'activité. Par exemple, des secteurs comme l'agro-alimentaire ou la construction enregistrent des chiffres d'affaires élevés mais une valeur ajoutée faible, ce qui conduit à sous-estimer le taux de marge de certains secteurs en retenant le chiffre d'affaires.

De plus, l'utilisation de la valeur ajoutée comme dénominateur permet de se placer dans un cadre méthodologique proche de celui retenu par la comptabilité nationale, qui définit le taux de marge comme le rapport entre l'EBE et la VA aux coûts des facteurs831(*).

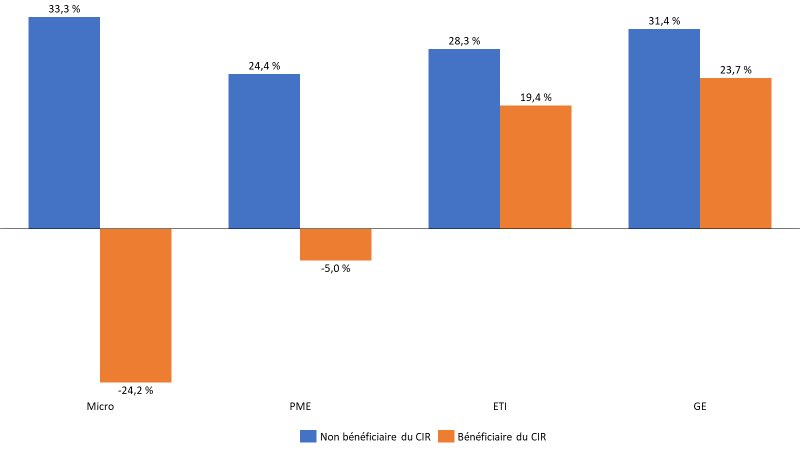

En 2022, les entreprises n'ayant pas bénéficié de CIR ont des taux de marge compris entre 24 % pour les PME et 33 % pour les micro-entreprises.

Les entreprises de taille intermédiaire ou les grandes entreprises bénéficiaires du CIR ont des taux de marge inférieurs, mais qui se situent à des niveaux relativement haut. Ainsi, les ETI et GE bénéficiaires du CIR bénéficiaient en 2022 d'un taux de marge de respectivement 19,4 % et 23,7 %.

Les bénéficiaires du CIR appartenant à la catégorie des micro-entreprises ou des PME se caractérisent par des taux de marge négatifs, ce qui indique la non profitabilité opérationnelle de leurs activités. Pour des sociétés non-financières, avoir un cycle d'exploitation non rentable traduit un modèle économique dépendant fortement d'autres sources de revenus.

Graphique 18 : Taux de marge par taille

d'entreprises entre bénéficiaires

et non

bénéficiaires du CIR

Source : Fichier approché des résultats d'Esane (Insee), crédits d'impôt pour les entreprises à l'IS (DGFiP), calculs Sénat. Champ : unités légales des secteurs principalement marchands, hors agriculture et secteur financier, hors entreprises individuelles au sens fiscal. La taille de l'UL correspond à celle du groupe.

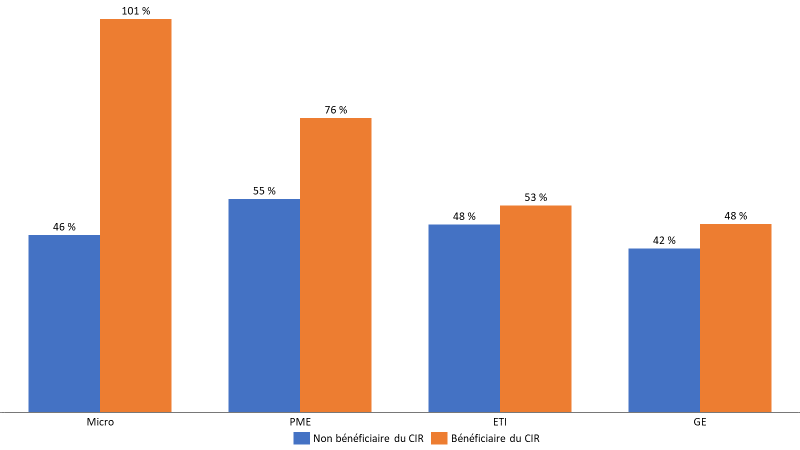

Le partage de la valeur ajoutée entre capital et travail varie fortement parmi les bénéficiaires du CIR. Ce partage est globalement comparable pour les ETI et les GE, mais plus déséquilibré pour les PME et les ETI :

- au sein des GE, la masse salariale versée représente 42 % de la valeur ajoutée (VA) pour les non bénéficiaires du CIR et 48 % pour les bénéficiaires ;

- les taux sont assez proches pour les ETI car le taux s'élève à 48 % de la VA pour les non bénéficiaires du CIR et à 53 % pour les bénéficiaires ;

- au sein des PME, les taux divergent, car le taux n'est que de 55 % de la VA pour les non bénéficiaires, contre 76 % pour les bénéficiaires ;

- cet écart est majeur pour les micro-entreprises car le taux passe de 46 % pour les non bénéficiaires à 101 % pour les bénéficiaires.

Un écart supérieur à 100 % signifie que la totalité de la valeur ajoutée a été distribuée sous la forme de charges de personnel. Cette absence de profitabilité opérationnelle n'est pas tenable sur le long terme et nécessite de mobiliser des sources annexes de revenus, dont les aides publiques832(*).

Graphique 19 : Part des charges de personnel dans la valeur ajoutée par taille d'entreprise entre bénéficiaire et non bénéficiaire du CIR

Source : Fichier approché des résultats d'Esane (Insee), crédits d'impôt pour les entreprises à l'IS (DGFiP), calculs Sénat. Champ : unités légales des secteurs principalement marchands, hors agriculture et secteur financier, hors entreprises individuelles au sens fiscal. La taille de l'UL correspond à celle du groupe.

Deux mesures du résultat d'une entreprise sont disponibles au sein du FARE :

- le résultat comptable, qui correspond, pour les sociétés assujetties au régime normal de l'IS, à la case HN du formulaire n° 2053, et qui enregistre la différence entre l'ensemble des produits et des charges d'une entreprise pour un exercice donné ;

- le résultat courant avant impôt (RCAI), qui correspond, pour les sociétés assujetties au régime normal de l'IS, à la case GW du formulaire n° 2052, et qui enregistre la somme du résultat d'exploitation, des opérations en commun et du résultat financier.

Le RCAI correspond ainsi au résultat comptable extourné du résultat exceptionnel, de la participation des salariés aux résultats de l'entreprise et des impôts sur les bénéfices. Au sein du FARE, certaines variables sont retraitées et fiabilisées par l'Insee, qui réalise des contrôles de cohérence et des redressements afin de garantir leur qualité. Seul le RCAI est retraité par l'Insee. Par conséquent, dans la suite de cette étude, le RCAI a été retenu comme mesure du résultat.

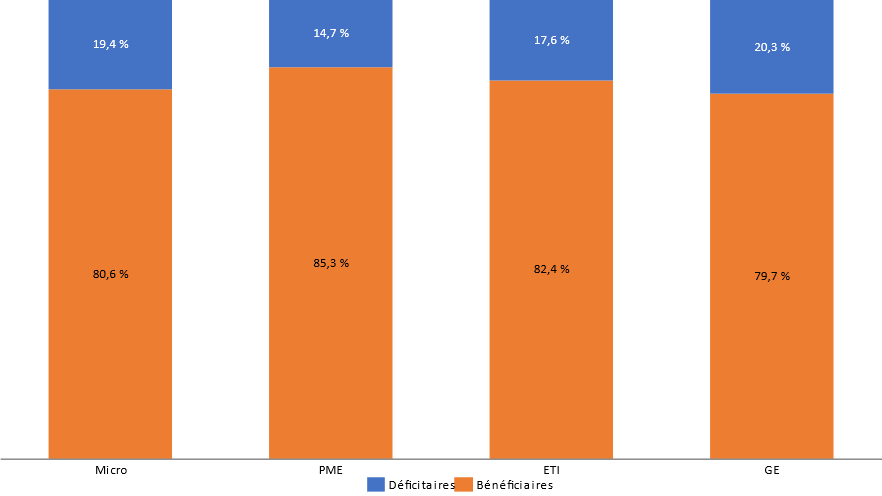

En 2022, parmi les entreprises non-bénéficiaires du CIR, celles déficitaires au sens du RCAI représentaient entre 14,7 % du chiffre d'affaires pour les PME et 20,3 % pour les grandes entreprises.

Graphique 20 : Part du chiffre

d'affaires des entreprises bénéficiaires

et

déficitaires au sens du RCAI parmi les entreprises n'ayant pas

bénéficié

du CIR en 2022

Source : Fichier approché des résultats d'Esane (Insee), crédits d'impôt pour les entreprises à l'IS (DGFiP), calculs Sénat. Champ : unités légales n'ayant pas bénéficié du CIR des secteurs principalement marchands, hors agriculture et secteur financier, hors entreprises individuelles au sens fiscal. La taille de l'UL correspond à celle du groupe.

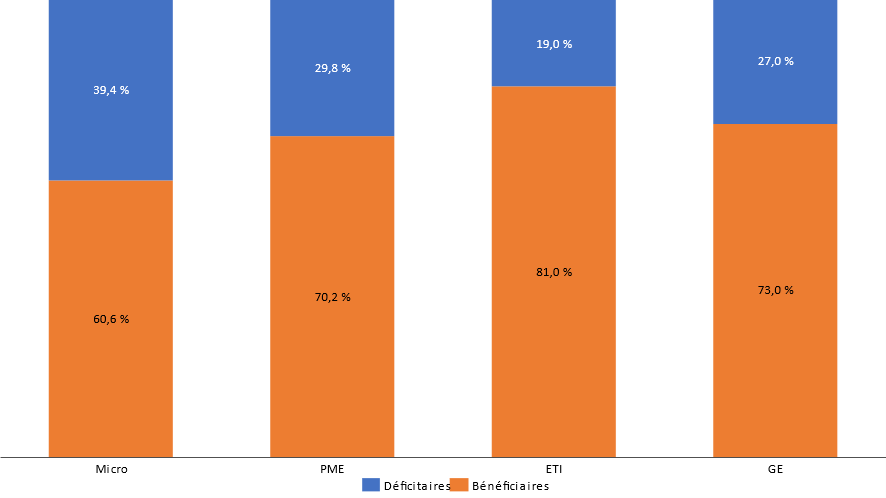

Si l'on observe maintenant les entreprises bénéficiaires du CIR, on constate que la proportion d'entreprises déficitaires est plus importante. En effet, toujours sur l'année 2022 :

- les micro-entreprises déficitaires au sens du RCAI représentaient 39,4 % du CA total des entreprises bénéficiant du CIR, contre 19,4 % au sein des non-bénéficiaires du CIR, soit 20 points d'écart ;

- pour les PME, ces taux sont respectivement de 29,8 % et 14,7 %, soit 15,1 points d'écart ;

- pour les ETI, ces taux atteignent 19,0 % et 17,6 %, soit 1,4 point d'écart ;

- enfin, pour les GE, ces taux s'établissent à 27,0 % et 20,3 %, soit 6,7 points d'écart.

Graphique 21 : Part du chiffre

d'affaires des entreprises bénéficiaires

et

déficitaires au sens du RCAI parmi les entreprises ayant

bénéficié

du CIR en 2022

Source : Fichier approché des résultats d'Esane (Insee), crédits d'impôt pour les entreprises à l'IS (DGFiP), calculs Sénat. Champ : unités légales n'ayant pas bénéficié du CIR des secteurs principalement marchands, hors agriculture et secteur financier, hors entreprises individuelles au sens fiscal. La taille de l'UL correspond à celle du groupe.

Les dividendes versés peuvent être mesurés à partir du formulaire n° 2058-C relatif à l'impôt sur les sociétés. Dans ce formulaire, l'affectation du résultat à des dividendes doit être renseigné dans la case « ZE ».

La soutenabilité du versement de dividendes peut être appréciée par le montant versé de dividendes dans le résultat courant avant impôts (RCAI). Ce résultat n'inclut notamment pas les crédits d'impôt dont l'entreprise a bénéficié.

Le taux de dividendes rapporté au RCAI est compris entre 37 % et 49 % pour les ETI et les GE ayant un RCAI positif, qu'elles soient ou non bénéficiaires du CIR.

Les PME ayant un RCAI positif et qui ne bénéficient pas du CIR enregistrent un taux de dividendes légèrement inférieur à celles bénéficiant du CIR. Enfin, les micro-entreprises bénéficiaires du CIR versent deux fois plus de dividendes relativement à leur RCAI que les non bénéficiaires.

Ces taux reflètent la situation moyenne de ces entreprises. Au niveau individuel, les comportements de ces entreprises peuvent être hétérogènes. De plus, les résultats étant présentés en unités légales, les flux intra-groupes ne sont pas neutralisés.

Graphique 22 : Poids des dividendes versés par rapport au résultat courant avant impôts sur le champ des entreprises bénéficiaires au sens du RCAI

Source : Fichier approché des résultats d'Esane (Insee), crédits d'impôt pour les entreprises à l'IS (DGFiP), calculs Sénat. Champ : unités légales ayant un RCAI positif des secteurs principalement marchands, hors agriculture et secteur financier, hors entreprises individuelles au sens fiscal. La taille de l'UL correspond à celle du groupe.

En 2022, sur le champ des entreprises ayant un RCAI positif, les entreprises n'ayant pas bénéficié du CIR ont payé un total d'impôt sur les bénéfices833(*) s'élevant à 58,7 Md€ pour un RCAI atteignant 535,3 Md€, soit un taux effectif de 11 %834(*). À l'inverse, alors que leur RCAI s'est élevé à 154,9 Md€, les entreprises ayant bénéficié du CIR ont un montant total d'impôt sur les bénéfices négatif, qui atteint -1,0 Md€. Cette dernière somme peut s'expliquer par des règles autres que celles du CIR.

Ce résultat ne permet pas de refléter l'hétérogénéité individuelle des entreprises : de nombreuses grandes entreprises ayant bénéficié du CIR payent des impôts sur les bénéfices.

Tableau 3 : Impôt payé et résultat courant avant impôt par taille d'entreprise entre bénéficiaires et non bénéficiaires du CIR sur le champ des entreprises ayant un RCAI positif

|

|

Non bénéficiaires du CIR |

Bénéficiaires du CIR |

||

|

Taille du groupe |

Résultat courant avant impôts |

Impôt sur les bénéfices |

Résultat courant avant impôts |

Impôt sur les bénéfices |

|

Micro |

104,2 |

9,1 |

0,4 |

- 0,1 |

|

PME |

92,0 |

14,4 |

5,4 |

0,1 |

|

ETI |

120,6 |

14,7 |

26,1 |

0,7 |

|

GE |

218,5 |

20,5 |

123,0 |

- 1,7 |

|

Total |

535,3 |

58,7 |

154,9 |

- 1,0 |

Source : Fichier approché des résultats d'Esane (Insee), crédits d'impôt pour les entreprises à l'IS (DGFiP), calculs Sénat. Champ : unités légales ayant un RCAI positif des secteurs principalement marchands, hors agriculture et secteur financier, hors entreprises individuelles au sens fiscal. La taille de l'UL correspond à celle du groupe.

* 829 Impôt sur les sociétés et impôt sur le revenu.

* 830 Les abréviations EBE, VA et CA désignent respectivement l'excédent brut d'exploitation, la valeur ajoutée et le chiffre d'affaires.

* 831 La valeur ajoutée aux coûts des facteurs (VACF) est égale à la valeur ajoutée de laquelle on déduit les impôts sur la production (comme la contribution économique territoriale) et à laquelle on ajoute les subventions d'exploitation. Elle est aussi égale à la somme des frais de personnels et de l'excédent brut d'exploitation.

* 832 Les produits financiers peuvent également constituer une source de revenus. Toutefois, cette source ne constitue pas le coeur de l'activité pour les entreprises non financières.

* 833 Impôt sur les sociétés et sur le revenu, nets des crédits d'impôt et des remboursements et dégrèvements.

* 834 Ce taux est inférieur au taux normal de l'IS (25 %) en raison des dispositions fiscales qui viennent diminuer le RCAI. Le résultat fiscal, correspondant à l'assiette de l'IS résulte de multiples retraitements du RCAI. Certains d'entre eux sont notamment disponibles dans le formulaire n° 2058-A de la déclaration d'IS. De plus, le mécanisme d'intégration fiscale, qui permet une consolidation au niveau du groupe d'intégration fiscale, n'est pas pris en compte.