V. LES MICRO-ENTREPRISES ET LES PME BÉNÉFICIAIRES DU CIR ONT DES CARACTÉRISTIQUES ÉCONOMIQUES ATYPIQUES

A. LE CRÉDIT D'IMPÔT RECHERCHE A PRINCIPALEMENT BÉNÉFICIÉ AUX MICRO-ENTREPRISES ET AUX PME PAR RAPPORT À LA PART DE VALEUR AJOUTÉE GÉNÉRÉE PAR LES ENTREPRISES BÉNÉFICIANT DE CETTE DÉPENSE FISCALE

En 2022, sur le champ des entreprises à l'impôt sur les sociétés (IS) et présentes dans FARE828(*), près de 25 000 unités légales ont bénéficié d'un montant de créance nette totale de CIR s'élevant à 7,4 Md€.

Plus de 9 500 micro-entreprises ont bénéficié du CIR en 2022, soit 0,3 % de l'ensemble des unités légales de cette taille, pour un montant total de 455 M€, soit 6 % de l'ensemble des créances de CIR.

11 600 unités légales rattachées à des petites et moyennes entreprises ont bénéficié du CIR en 2022, soit 3,3 % de l'ensemble des unités légales de cette taille, pour un montant total de 2,1 Md€, soit 28 % de l'ensemble des créances de CIR.

2 700 unités légales rattachées à des entreprises de taille intermédiaires ont bénéficié du CIR en 2022, soit 3,2 % de l'ensemble des unités légales de cette taille, pour un montant total de 2,0 Md€, soit 27 % de l'ensemble des créances de CIR.

Près de 600 unités légales rattachées à des grandes entreprises ont bénéficié du CIR en 2022, soit 1,8 % de l'ensemble des unités légales de cette taille, pour un montant total de 2,8 Md€, soit 38 % de l'ensemble des créances de CIR.

Tableau 2 : Nombre de

bénéficiaires du CIR et montant de la créance

par

taille d'entreprise en 2022

|

Taille du groupe |

Nombre d'UL bénéficiaires du CIR |

Part de bénéficiaires |

Créance nette (M€) |

Part du total |

|

Micro |

9 516 |

0,3 % |

455 |

6 % |

|

PME |

11 619 |

3,3 % |

2 107 |

28 % |

|

ETI |

2 744 |

3,2 % |

2 020 |

27 % |

|

GE |

596 |

1,8 % |

2 826 |

38 % |

|

Total |

24 475 |

0,7 % |

7 408 |

100 % |

Source : Fichier approché des résultats d'Esane (Insee), crédits d'impôt pour les entreprises à l'IS (DGFiP), calculs Sénat. Champ : unités légales des secteurs principalement marchands, hors agriculture et secteur financier, hors entreprises individuelles au sens fiscal. La taille de l'UL correspond à celle du groupe.

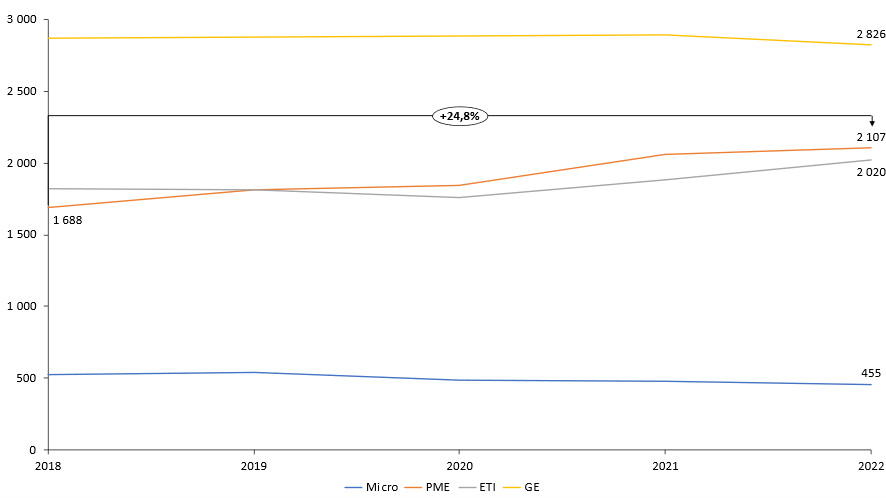

Entre 2018 et 2022, la créance nette de CIR a augmenté de 500 M€, soit une hausse de 7,3 %. Celle-ci est principalement portée par les petites et moyennes entreprises (+ 24,8 %).

Graphique 13 : Créance de CIR par taille d'entreprise entre 2018 et 2022

Source : Fichier approché des résultats d'Esane (Insee), crédits d'impôt pour les entreprises à l'IS (DGFiP), calculs Sénat. Champ : unités légales des secteurs principalement marchands, hors agriculture et secteur financier, hors entreprises individuelles au sens fiscal. La taille de l'UL correspond à celle du groupe.

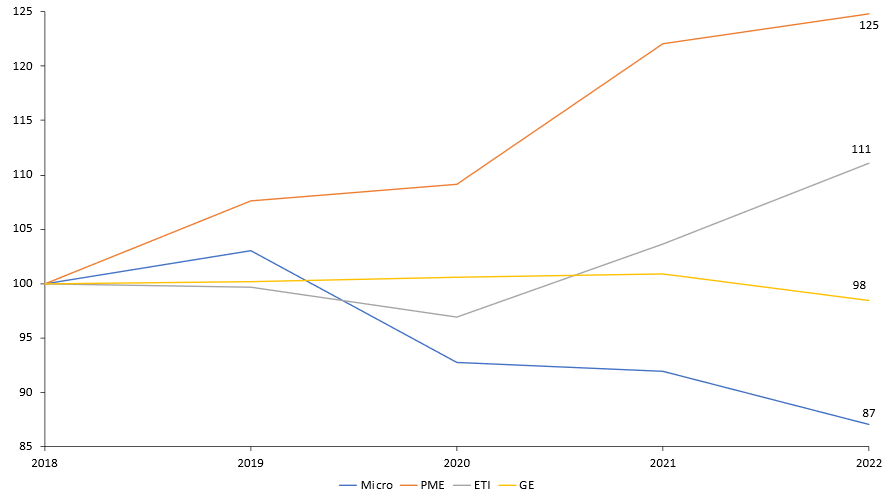

Graphique 14 : Créance de CIR par

taille d'entreprise

entre 2018 et 2022 en base 100

Source : Fichier approché des résultats d'Esane (Insee), crédits d'impôt pour les entreprises à l'IS (DGFiP), calculs Sénat. Champ : unités légales des secteurs principalement marchands, hors agriculture et secteur financier, hors entreprises individuelles au sens fiscal. La taille de l'UL correspond à celle du groupe.

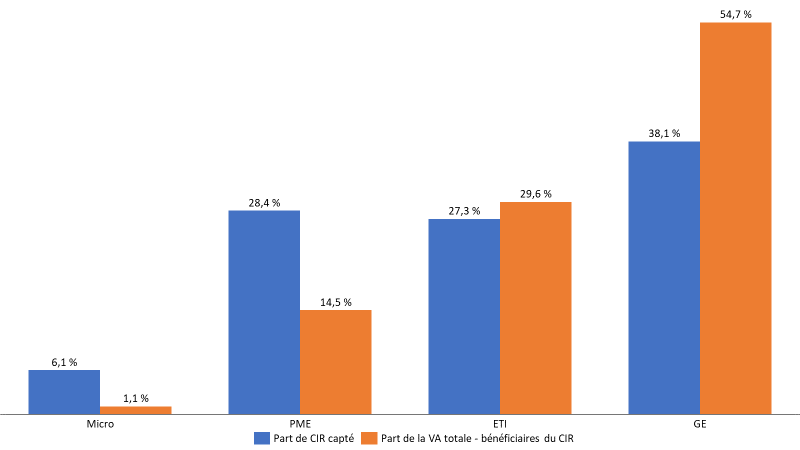

Les micro-entreprises et les petites et moyennes entreprises (PME) captent davantage de CIR que les entreprises de taille intermédiaire (ETI) et les grandes entreprises (GE) par rapport à la part de valeur ajoutée générée par les entreprises bénéficiant de cette dépense fiscale. Ainsi, en 2022 :

- les micro-entreprises ont bénéficié de 6,1 % de l'ensemble de la créance nette de CIR, alors qu'elles représentaient 1,1 % de la valeur ajoutée (VA) produite par les bénéficiaires du CIR ;

- de manière similaire, les PME ont perçu 28,4 % du montant total des créances de CIR, alors qu'elles représentaient 14,5 % de la VA produite par les bénéficiaires du CIR ;

- à l'inverse, la part de la créance de CIR des ETI est inférieure à leur part dans la VA produite par les bénéficiaires du CIR (27,3 % contre 29,6 %) ;

- ce déséquilibre est davantage marqué pour les GE, qui ont obtenu 38,1 % de l'ensemble du CIR alors qu'elles représentaient 54,7 % de la VA produite par les bénéficiaires du CIR.

Ces déséquilibres s'expliquent entre autres par la structure des bénéficiaires du CIR : les plus petites entreprises peuvent être davantage spécialisées dans des activités de recherche et développement, augmentant ainsi la part du CIR dans l'ensemble de leurs activités.

Graphique 15 : Part de la créance de CIR en 2022 par taille d'entreprise relativement à la valeur ajoutée produite par les entreprises bénéficiaires du CIR

Source : Fichier approché des résultats d'Esane (Insee), crédits d'impôt pour les entreprises à l'IS (DGFiP), calculs Sénat. Champ : unités légales des secteurs principalement marchands, hors agriculture et secteur financier, hors entreprises individuelles au sens fiscal. La taille de l'UL correspond à celle du groupe.

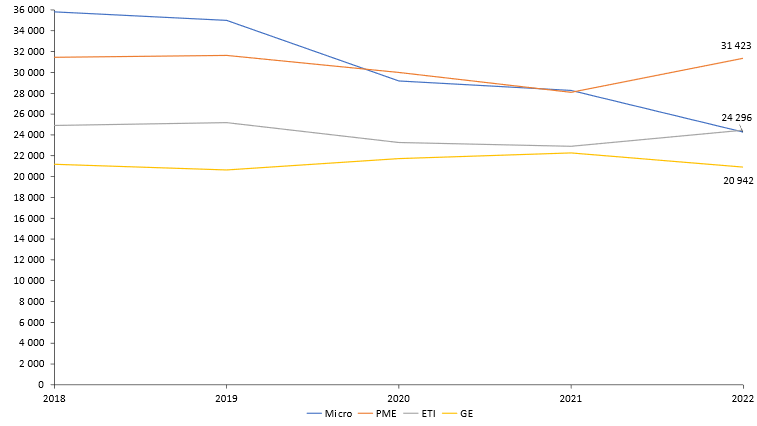

L'intensité des recettes de CIR perçues peut être mesurée en rapportant la créance nette au nombre de personnels liés à des activités de R&D. En 2022, le montant de CIR versé par individu est compris entre 21 000 € et 31 400 € :

- les micro-entreprises ont bénéficié de 24 300 € de CIR par individu en charge d'activités de R&D, en baisse de 32 % par rapport à 2018 ;

- les PME ont bénéficié de 31 400 € de CIR par individu, montant stable depuis 2018 ;

- les ETI et les GE ont bénéficié respectivement de 24 500 € et 20 900 € par individu, ces montants étant stables depuis 2018.

Graphique 16 : Montant de la

créance de CIR rapporté au nombre de personnel

de R&D par

taille d'entreprise

Source : Fichier approché des résultats d'Esane (Insee), crédits d'impôt pour les entreprises à l'IS (DGFiP), enquête sur les moyens consacrés à la R&D (MESR-SIES), calculs Sénat. Champ : unités légales des secteurs principalement marchands, hors agriculture et secteur financier, hors entreprises individuelles au sens fiscal. La taille de l'UL correspond à celle du groupe.

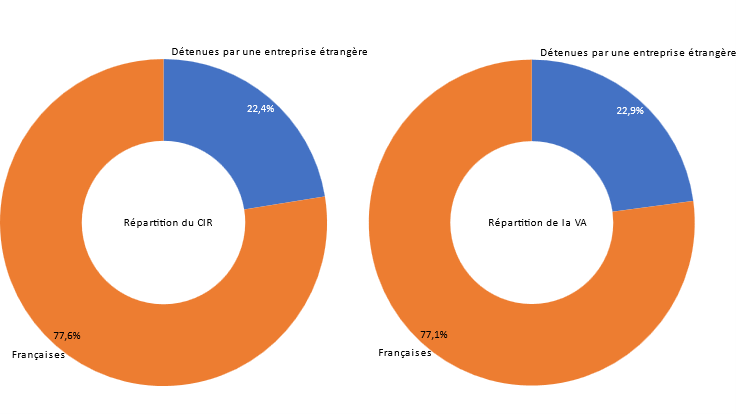

Les unités légales détenues par des entreprises étrangères ont bénéficié d'un montant de CIR globalement comparable à la valeur ajoutée qu'elles ont générée. Les unités légales détenues par des entreprises étrangères représentent 22,4 % de l'ensemble des créances de CIR, pour 22,9 % de l'ensemble de la valeur ajoutée créée. Ainsi, il n'y a pas de surreprésentation des unités légales détenues par des entreprises étrangères au sein des bénéficiaires du CIR.

Graphique 17 : Part de CIR et de valeur ajoutée en fonction du lien de détention par une entreprise étrangère

Source : Fichier approché des résultats d'Esane (Insee), crédits d'impôt pour les entreprises à l'IS (DGFiP), calculs Sénat. Champ : unités légales des secteurs principalement marchands, hors agriculture et secteur financier, hors entreprises individuelles au sens fiscal. La taille de l'UL correspond à celle du groupe.

* 828 Le champ de FARE correspond aux entreprises principalement marchands hors secteurs de l'agriculture et financier, mais y compris holdings.