B. LE TAUX RÉDUIT BREVET A REPRÉSENTÉ UN MANQUE À GAGNER DE 1 MD€ EN 2023

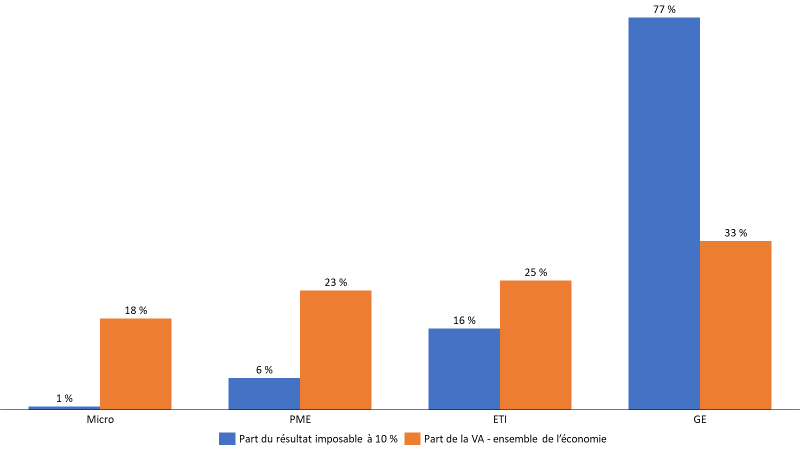

Les grandes entreprises concentrent la quasi-totalité de l'assiette du taux réduit sur les brevets relativement à la valeur ajoutée qu'elles produisent. En effet, les grandes entreprises concentrent 77 % de l'assiette alors qu'elles ne représentent que 33 % de la valeur ajoutée.

À l'inverse, les micro-entreprises représentent uniquement 1 % de l'assiette, alors que leur poids dans l'économie s'élève à 18 % en termes de valeur ajoutée.

Graphique 12 : Ventilation de l'assiette

du taux réduit brevet

et de la valeur ajoutée par taille

d'entreprise

Source : DGFiP, calculs Sénat

Le régime optionnel applicable aux

opérations portant sur les brevets

et actifs incorporels

assimilés (« IP box »)

Le régime de l'IP box est un régime fiscal optionnel permettant d'imposer le résultat issu de revenus d'exploitation des actifs de propriété intellectuelle au taux de 10 %826(*). Le résultat imposable à ce taux réduit se limite au périmètre précisé par l'article 238 du code général des impôts. Celui-ci inclut notamment les brevets, les logiciels protégés par le droit d'auteur ou les procédés de fabrication industriels qui constituent le résultat d'opérations de recherche.

Ce régime avantageux permet de renforcer l'attractivité d'une juridiction fiscale : les brevets étant un actif mobile, ceux-ci peuvent être transférés d'une filiale à l'autre à des fins d'optimisation fiscale. Toutefois, ce dispositif contribue également à la concurrence fiscale, notamment entre pays européens.

Une évaluation des régimes d'IP box réalisée par Griffith, Miller et O'Connell827(*) conclut que ce type de régime n'induit pas d'augmentation du nombre de brevets déposés dans les pays l'ayant mis en oeuvre. L'innovation locale n'est ainsi pas simulée. Toutefois, les auteurs soulignent que ces régimes attirent des revenus supplémentaires en raison de raisonnements stratégiques qui répondent aux règles de la fiscalité.

L'IP box et son impact dépend également fortement des autres dispositifs fiscaux en faveur de la recherche au sein de chaque pays. En France, par exemple, le régime de l'IP box peut se cumuler avec le crédit d'impôt recherche pour l'ensemble des dépenses éligibles.

* 826 Article 219 du code général des impôts.

* 827 Rachel Griffith, Helen Miller, Martin O'Connell, Ownership of intellectual property and corporate taxation, Journal of Public Economics, volume 112, 2014, pages 12-23.