IV. LES PRINCIPALES CARACTÉRISTIQUES DES CRÉDITS D'IMPÔT ET DU TAUX RÉDUIT BREVET

A. LES CRÉDITS D'IMPÔT ONT ENTRAÎNÉ UNE RÉDUCTION DU TAUX D'IMPÔT SUR LES SOCIÉTÉS POUR LES GRANDES ENTREPRISES

L'impact des crédits d'impôt sur l'impôt dû par une entreprise peut être estimé en comparant l'impôt sur les sociétés brut dû au titre d'une année à l'impôt net effectivement payé par l'entreprise.

Cette approche permet uniquement de mesurer l'impact des réductions et restitutions de crédits d'impôt et non des remboursements et dégrèvements ou des dispositifs fiscaux avantageux tels que le taux réduit PME ou le taux réduit sur les produits de brevet.

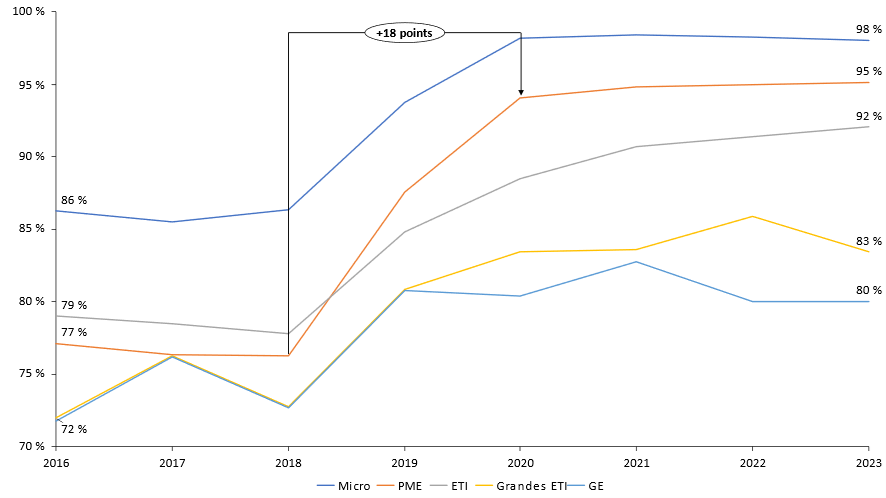

Le taux d'IS net, correspondant au ratio de l'IS net sur l'IS brut, a fortement augmenté entre 2018 et 2020 (+ 18 points pour les PME par exemple, passant de 76 %, soit 24 % de réduction d'impôt, à 94 %, soit 6% de réduction d'impôt). Cette hausse s'explique notamment par la suppression du CICE. En effet, la suppression du CICE conduit à une augmentation mécanique de l'IS payé. Toutefois, cette hausse ne doit pas être interprétée comme une augmentation de charge fiscale. En effet, la suppression du CICE a été compensée par des allègements de cotisations qui diminuent les charges sociales dues par les entreprises.

En 2023, les ETI de plus de 1 000 salariés et réalisant plus de 450 M€ de chiffre d'affaires ainsi que les grandes entreprises enregistrent un taux d'IS net qui s'élève respectivement à 83 % et 80 %824(*), tandis que les micro-entreprises et les PME ont un taux d'IS net qui s'élève respectivement à 98 % et 95 %. Sur le champ des entreprises ayant un résultat fiscal positif, les grandes entreprises bénéficient ainsi davantage de réductions et crédits d'impôt que les entreprises de plus petite taille.

Graphique 9 : Taux d'IS net par taille d'entreprise depuis 2016

Source : DGFiP, données fiscales relatives à l'impôt sur les sociétés, calculs Sénat

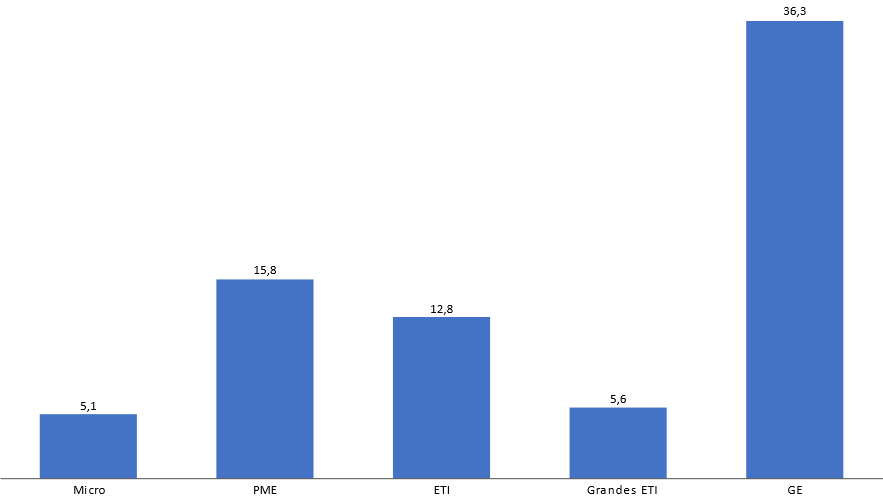

En 2023, le manque à gagner pour les finances publiques induit par l'ensemble des crédits d'impôt sur l'IS s'est élevé à 7 Md€, principalement porté par les grandes entreprises, qui concentrent 61 % de ce montant (4,3 Md€).

En sept ans, le manque à gagner pour les finances publiques a ainsi atteint 75,7 Md€825(*), porté à près de 50 % par les grandes entreprises, qui ont réduit leur impôt dû de plus de 36 Md€ sur cette période.

Graphique 10 : Manque à gagner

pour les finances publiques

induit par les crédits d'impôt

accordés à des entreprises

soumises à l'impôt sur

les sociétés (Md€) sur la période

2016-2023

Source : DGFiP, données fiscales relatives à l'impôt sur les sociétés, calculs Sénat. Note : les « grandes ETI » correspondent aux ETI de plus de 1 000 salariés et réalisant plus de 450 M€ de chiffre d'affaires

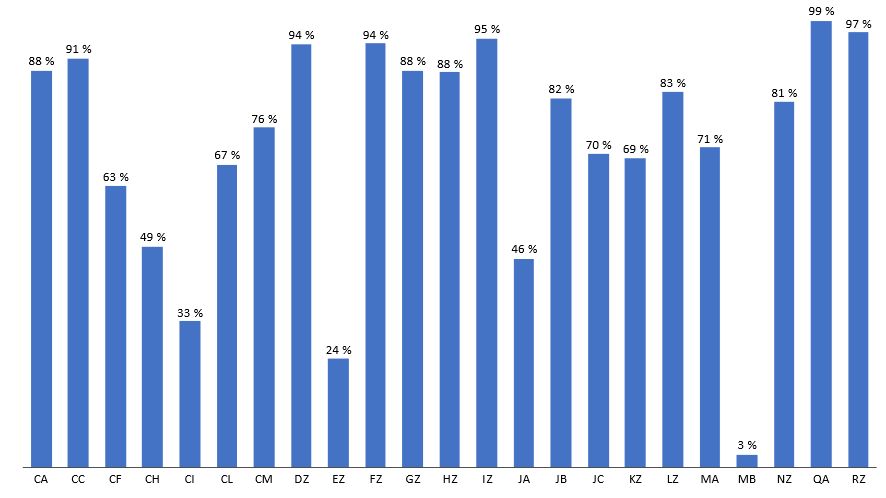

Au sein des grandes entreprises, les crédits d'impôt bénéficient davantage à certains secteurs d'activités. Ainsi, en 2023, trois principales conclusions se dégagent du graphique n° 11 :

- plusieurs secteurs bénéficient peu de crédits d'impôt, comme la production et distribution d'électricité, de gaz, de vapeur et d'air conditionné (DZ) et la construction (FZ), où les taux d'IS net s'élèvent à 94 %, le commerce (GZ) dont le taux d'IS net s'élève à 88 %, le transport (HZ) dont le taux d'IS net atteint 88 %, l'hébergement restauration (IZ) avec un taux d'IS net de 95 % ;

- d'autres secteurs se caractérisent par une forte hétérogénéité, à l'instar de l'industrie manufacturière (C) au sein de laquelle certains sous-secteurs comme la fabrication de produits informatiques, électroniques et optiques (CI) bénéficient d'une importante réduction d'impôts, avec un taux d'IS net de 33 %, tandis que d'autres connaissent un taux d'IS net de 91% comme le travail du bois, les industries du papier et l'imprimerie (CC) ;

- enfin, le secteur de la recherche et le développement scientifique (MB) ne paie presque pas d'impôt en raison d'un taux d'IS net de 3 % ; il en va de même, dans une moindre mesure, de la production et distribution d'eau, assainissement, gestion des déchets et dépollution (EZ) avec un taux d'IS net de 24 %.

Graphique 11 : Taux d'IS net par secteur d'activité

Source : DGFiP, données fiscales relatives à l'impôt sur les sociétés, calculs Sénat

* 824 Ce qui correspond ainsi respectivement à une réduction d'impôt induit par les crédits d'impôt de 17 % et 20 %.

* 825 Y compris CICE, toutes choses égales par ailleurs.