B. UNE SITUATION QUI NÉCESSITE DE REDONNER UN CADRE PROTECTEUR AUX COLLECTIVITÉS TERRITORIALES

Au début des années 2000, les travaux du Sénat ont largement contribué à définir un cadre protecteur pour les collectivités territoriales. Ils ont débouché sur la révision constitutionnelle de 2003 et l'adoption de la loi organique de 2004 relative à l'autonomie financière des collectivités locales.

Il faut constater que la portée de ces réformes s'est atténuée. Comme l'a souligné le professeur Cabannes devant la commission d'enquête : « plus de vingt ans après la réforme de 2003, il apparaît que le principe d'autonomie financière n'est pas plus protecteur en matière de finances que le principe de libre administration »26(*).

Ce constat est partagé et le groupe de travail sénatorial le rappelle quand il souligne que : « la réalité de la décentralisation vécue par les élus locaux est plus administrative que politique [...] les capacités de décision qui leur sont conférées sont souvent en trompe-l'oeil, leur pouvoir d'agir demeurant aux mains d'un État procédant à une recentralisation, protéiforme et larvée, des capacités de décision. »

Le Sénat relevait alors que « si les collectivités territoriales ne souhaitent ni big bang ni grand soir, un consensus se dégage quant aux effets négatifs de la recentralisation rampante que connaît notre pays et qu'il convient, sans plus attendre, d'enrayer. »

1. Le rendez-vous manqué de la protection constitutionnelle de l'autonomie financière des collectivités territoriales

Censée aboutir à la définition d'un cadre constitutionnel plus protecteur de l'autonomie financière et du pouvoir fiscal des collectivités territoriales, la révision constitutionnelle de 2003, loin d'avoir tenu ses promesses, a généré autant de déception que de malentendus.

Insatisfaisant, car vidé de sa substance par la loi organique 2004, le principe d'autonomie financière des collectivités territoriales a, de surcroît, souffert d'une jurisprudence peu protectrice du Conseil constitutionnel, transformant ce principe en véritable « coquille vide », au mépris de l'intention du constituant et des attentes légitimes des élus locaux.

a) Un cadre constitutionnel peu protecteur, à rebours des ambitions initiales de la révision de 2003

(1) Les ambitions initiales du constituant de 2003 : protéger l'autonomie fiscale des collectivités

(a) L'autonomie financière locale avant la révision de 2003

Avant même sa consécration constitutionnelle en 2003, l'autonomie financière des collectivités territoriales avait été reconnue par le Conseil constitutionnel, en tant que corollaire au principe de libre administration inscrit à l'article 72 de la Constitution.

En découlait l'impossibilité pour le législateur de fixer des règles qui restreindraient les ressources des collectivités territoriales « au point d'entraver leur libre administration »27(*).

Toutefois, aucune disposition législative n'a été, avant 2003, censurée sur ce motif. Le grief tiré de l'entrave au principe de libre administration des collectivités territoriales a, en particulier, été écarté s'agissant :

- de la suppression, par la loi de finances pour 1999, de la « part salaires » de la taxe professionnelle. Relevant notamment que le montant de la compensation était « indexé sur le taux d'évolution de la dotation globale de fonctionnement, avant d'être intégré dans cette dernière à partir de 2004 », le Conseil constitutionnel a jugé que la réforme n'avait « pour effet ni de diminuer les ressources globales des collectivités locales ni de restreindre leurs ressources fiscales au point d'entraver leur libre administration »28(*) ;

- de la suppression, par la loi de finances rectificative pour 2000, de la part régionale de la taxe d'habitation. Selon un raisonnement similaire, le Conseil constitutionnel a estimé que « les dispositions critiquées, si elles réduisent de nouveau la part des recettes fiscales des régions dans l'ensemble de leurs ressources, n'ont pour effet ni de restreindre la part de ces recettes ni de diminuer les ressources globales des régions au point d'entraver leur libre administration »29(*).

Or, la question du pouvoir dont disposent les collectivités territoriales sur leurs recettes a fait l'objet d'une attention particulière entre la fin des années 1990 et le début des années 2000. Une série d'allègements et d'encadrements législatifs a notamment généré d'importantes critiques et fait naître la crainte d'une « remise en cause des marges d'autonomie financière et fiscale ouvertes aux collectivités locales »30(*).

À raison, le principe de libre administration a été jugé insuffisamment protecteur au regard de l'importante réduction du pouvoir fiscal des collectivités générée par ces réformes, fondées sur des objectifs de politique économique nationaux. Aussi, comme le relève la Cour des comptes, « la protection offerte par la référence au principe de libre administration était d'autant moins solide que le juge constitutionnel n'avait pas déterminé de seuil à partir duquel le législateur était susceptible de porter atteinte à ce principe ».

(b) L'intention initiale du constituant : renforcer la protection du pouvoir fiscal local

Des travaux préparatoires et des déclarations des principaux instigateurs de la révision constitutionnelle de 2003, il ressort clairement que l'objectif premier de cette réforme résidait dans l'instauration d'un cadre plus protecteur pour les finances locales et le pouvoir fiscal des collectivités territoriales.

Interrogé sur ce point par le rapporteur, le professeur Éric Oliva a en ce sens affirmé « [qu'à] l'époque, le constat avait été dressé qu'il n'existait aucun frein à la recentralisation des finances locales qui avait provoqué la suppression de plusieurs impôts locaux (par exemple la disparition de la part régionale de la taxe d'habitation ou de la part salaires de la taxe professionnelle). L'idée a ainsi germé de protéger l'autonomie financière contre le législateur en élevant certains principes au rang constitutionnel ou organique ».

Ces propos font échos aux déclarations de Dominique Perben, alors garde des Sceaux, ce dernier ayant affirmé en 2002 devant les députés : « Aujourd'hui, aucune disposition ne consacre explicitement dans la Constitution l'autonomie financière des collectivités territoriales. Le Conseil constitutionnel a, certes, développé une jurisprudence en ce sens, fondé sur le principe de libre administration, mais, à défaut d'une base plus précise, celle-ci est nécessairement demeurée limitée. Elle n'a donc pu faire obstacle à un véritable mouvement de recentralisation financière ».31(*)

L'analyse des travaux parlementaires révèle que l'enjeu central de la révision constitutionnelle de 2003 consistait à reconnaître aux collectivités territoriales un véritable pouvoir de taux. Lors de son audition par la commission d'enquête, la professeure Géraldine Chavrier a d'ailleurs souligné que « maîtrise locale des taux a donc toujours été au coeur » des débats. Dans cette optique, la notion de « ressources propres » était unanimement entendue comme un désignant un panier de ressources sur lesquelles les collectivités disposent d'un pouvoir de taux, « l'autonomie [résidant] dans la maîtrise des taux »32(*).

Le rapporteur de la commission des lois du Sénat sur le projet de loi constitutionnelle, René Garrec, considérait ainsi que « l'autonomie locale ne peut se limiter à la liberté de la dépense. Elle exige aussi que les collectivités territoriales aient la faculté de moduler l'évolution de leurs ressources par le vote des impôts locaux dans les conditions prévues par la loi33(*) ».

Il n'a, a contrario, jamais été question au cours de ces débats d'inclure les transferts d'impôts nationaux dans la définition des « ressources propres » des collectivités territoriales. Le rapport du 23 octobre 2002 précité de la commission des lois du Sénat fait à cet égard mention d'informations transmises par la direction générale de la comptabilité publique, selon laquelle « les ressources propres des collectivités territoriales comprennent les recettes de la fiscalité locale directe, les recettes de la fiscalité locale indirecte et les produits des domaines et d'exploitation ».

(c) Les principes posés par la révision constitutionnelle de 2003

En adoptant la loi constitutionnelle n° 2003-276 du 28 mars 2003 relative à l'organisation décentralisée de la République, le constituant a introduit un article 72-2 au sein du titre XII de la Constitution, consacrant expressément le principe d'autonomie financière des collectivités territoriales.

Article 72-2 de la Constitution

« Les collectivités territoriales bénéficient de ressources dont elles peuvent disposer librement dans les conditions fixées par la loi.

« Elles peuvent recevoir tout ou partie du produit des impositions de toutes natures. La loi peut les autoriser à en fixer l'assiette et le taux dans les limites qu'elle détermine.

« Les recettes fiscales et les autres ressources propres des collectivités territoriales représentent, pour chaque catégorie de collectivités, une part déterminante de l'ensemble de leurs ressources. La loi organique fixe les conditions dans lesquelles cette règle est mise en oeuvre.

« Tout transfert de compétences entre l'État et les collectivités territoriales s'accompagne de l'attribution de ressources équivalentes à celles qui étaient consacrées à leur exercice. Toute création ou extension de compétences ayant pour conséquence d'augmenter les dépenses des collectivités territoriales est accompagnée de ressources déterminées par la loi.

« La loi prévoit des dispositifs de péréquation destinés à favoriser l'égalité entre les collectivités. »

· Les deux premiers alinéas de cet article ont inscrit dans la Constitution des principes déjà reconnus par la loi ou le juge constitutionnel, à savoir :

- au premier alinéa, le principe selon lequel, dans les conditions prévues par la loi, les collectivités bénéficient de ressources dont elles peuvent disposer librement ;

- au deuxième alinéa, la possibilité ouverte aux collectivités de recevoir le produit d'impositions de toutes natures, dont elles peuvent être autorisées par la loi, dans les conditions qu'elle détermine, à fixer le taux et l'assiette.

· Le principe d'autonomie financière a en outre été enrichi de deux nouvelles règles, que sont :

- le principe selon lequel les recettes fiscales et autres ressources propres doivent représenter, pour chaque catégorie de collectivités, « une part déterminante de l'ensemble de leurs ressources », les conditions de mise en oeuvre de cette règle étant renvoyées à une loi organique ;

- l'obligation pour l'État de compenser tout transfert de compétences par « l'attribution de ressources équivalentes à celles qui étaient consacrées à leur exercice » et d'accompagner toute création ou extension de compétences par des « ressources déterminées par la loi ».

Cette révision constitutionnelle, qui était censée conférer au Conseil constitutionnel les outils juridiques nécessaires pour faire face aux tentatives de recentralisation des ressources des collectivités territoriales, avait suscité de grands espoirs.

Force est toutefois de constater, plus de vingt ans après son entrée en vigueur, qu'elle n'a pas atteint son objectif. Ce constat d'échec semble aujourd'hui, eu égard à l'absence de censure des réformes successives qui ont amoindri le pouvoir fiscal local, partagé par le plus grand nombre.

(2) Une réforme qui n'a pas tenu ses promesses : une protection vidée de sa substance par la loi organique de 2004

(a) La loi organique de 2004 : une définition extensive de la notion de « ressources propres »

Alors que le principe d'autonomie financière avait été conçu pour préserver le niveau de recettes propres des collectivités territoriales, sa portée a été considérablement réduite, pour ne pas dire effacée, par l'intégration, par la loi organique n° 2004-758 du 29 juillet 200434(*), d'impôts nationaux sur lesquels les collectivités n'ont aucun pouvoir dans le calcul de leurs « ressources propres ».

Le législateur organique a en effet retenu une définition extensive de la notion de « ressources propres ». L'article LO. 1114-2 du code général des collectivités territoriales prévoit ainsi « [qu'au] sens de l'article 72-2 de la Constitution, les ressources propres des collectivités territoriales sont constituées du produit des impositions de toutes natures dont la loi les autorise à fixer l'assiette, le taux ou le tarif, ou dont elle détermine, par collectivité, le taux ou une part locale d'assiette, des redevances pour services rendus, des produits du domaine, des participations d'urbanisme, des produits financiers et des dons et legs ».

Comme l'a régulièrement dénoncé le Sénat depuis deux décennies, le « noeud du problème [réside dans] la définition large des ressources propres des collectivités, qui inclut non seulement les ressources fiscales sur lesquelles les collectivités ont un certain pouvoir, mais également celles sur lesquelles elles n'ont aucune prise, conduit à ce que l'ensemble des impôts (locaux et nationaux) affectés aux collectivités soit considéré comme des ressources propres »35(*).

C'est la raison pour laquelle le professeur Xavier Cabannes a estimé, lors de son audition par la commission d'enquête, que « l'autonomie financière des collectivités territoriales, une fois constitutionnalisée, a cessé de correspondre aux discours politiques. D'un point de vue pragmatique, cette autonomie était définie, jusqu'en 2003, par la nécessité pour les collectivités de disposer de ressources propres, pour lesquelles elles disposaient d'un pouvoir décisionnel. Ces ressources propres devaient suffire pour qu'elles assument leurs compétences et en usent librement, sous réserve de quelques interdictions ou obligations fixées par la loi ». En inscrivant dans le droit la notion « d'autonomie financière » - qui ne figure pas à l'article 72-2 de la Constitution » -, le législateur organique « a inclus dans les ressources propres des collectivités des impositions à propos desquelles elles n'ont pas leur mot à dire »36(*).

D'après la professeure Géraldine Chavrier, ces dispositions organiques, qui constituent « une violation [de] la Constitution [et de] l'accord passé avec le Parlement », auraient dû être censurées par le Conseil constitutionnel. Le commentaire de la décision n° 2004-500 DC du 29 juillet 200437(*) reconnaît en effet que la « définition donnée par l'article 3 de la loi soumise à l'examen du Conseil constitutionnel comprend une formule déroutante en première approche ».

Il ajoute que le fait de restreindre la notion ressources propres à celles dont les collectivités territoriales peuvent elles-mêmes fixer le montant aurait été « plus conforme à l'idée naturelle de ressources propres ». Tout en relevant qu'une « autre option aurait consisté à définir les ressources propres comme celles (et seulement celles) dont les collectivités territoriales peuvent fixer elles-mêmes le montant », le Conseil a considéré que la définition retenue par le législateur organique trouvait un « fondement textuel solide dans le rapprochement des deuxième et troisième alinéas de l'article 72-2 de la Constitution ».

Il n'en demeure pas moins que cette définition extensive des ressources propres des collectivités a privé de sa portée l'exigence de « part déterminante » de cette catégorie de ressource

(b) La notion de « part déterminante », ou la référence figée à des ratios de 2003

L'exigence « d'une part déterminante ressources propres » trouve sa traduction à l'article LO. 1114-3 du code général des collectivités territoriales, qui fixe un « mode d'emploi » pour apprécier si la part de ressources propres pour chaque catégorie de collectivités est déterminante ou non.

Le premier alinéa de cet article précise ainsi que « la part des ressources propres est calculée en rapportant le montant de ces dernières à celui de la totalité de leurs ressources, à l'exclusion des emprunts, des ressources correspondant au financement de compétences transférées à titre expérimental ou mises en oeuvre par délégation et des transferts financiers entre collectivités d'une même catégorie », tandis que le dernier alinéa précise le « ratio minimal » de ressources propres permettant de considérer que celles-ci constituent une « part déterminante » du total. Il dispose que, « pour chaque catégorie, la part des ressources propres ne peut être inférieure au niveau constaté au titre de l'année 2003 », soit 60,8 % pour le « bloc communal », 58,6 % pour les départements et 41,7 % pour les régions.

Le législateur organique avait initialement prévu une condition supplémentaire pour l'appréciation de la part déterminante, en exigeant de cette part déterminante qu'elle soit de nature à garantir « la libre administration des collectivités territoriales relevant de cette catégorie, compte tenu des compétences qui leur sont confiées ». Cette appréciation du juge constitutionnel a pu être qualifiée de « particulièrement sévère, car elle a privé la notion de part déterminante des ressources propres de toute dimension dynamique »38(*).

L'article LO. 1114-4 du code général des collectivités territoriales fixe, enfin, la procédure destinée à garantir le respect des ratios d'autonomie financière. Il prévoit à cet effet que le Gouvernement doit transmettre au Parlement, pour une année donnée, au plus tard le 1er juin de la deuxième année qui suit, « un rapport faisant apparaître, pour chaque catégorie de collectivités territoriales, la part des ressources propres dans l'ensemble des ressources ainsi que ses modalités de calcul et son évolution ». Il indique en outre que « si, pour une catégorie de collectivités territoriales, la part des ressources propres ne répond pas aux règles fixées à l'article L.O. 1114-3, les dispositions nécessaires sont arrêtées, au plus tard, par une loi de finances pour la deuxième année suivant celle où ce constat a été fait ».

Le Conseil constitutionnel a eu l'occasion de préciser la portée de ces dispositions, en jugeant que si la part des ressources propres d'une catégorie de collectivités devenait inférieure au ratio d'autonomie financière, « il appartiendrait à la loi de finances pour la deuxième année suivant celle de ce constat d'arrêter les mesures appropriées pour rétablir le degré d'autonomie financière des communes au niveau imposé par le législateur organique »39(*).

Le caractère insatisfaisant du cadre fixé par la loi organique de 2004 se conjugue avec l'interprétation restrictive qui a irrigué, sur son fondement, la jurisprudence constitutionnelle en matière de libre administration et d'autonomie financière des collectivités territoriales.

(3) Une jurisprudence constitutionnelle peu protectrice de l'autonomie financière

Depuis la consécration constitutionnelle de l'autonomie financière en 2003 et 2004, le Conseil constitutionnel a développé une approche restrictive du principe d'autonomie financière, conduisant même certains observateurs à considérer que le juge constitutionnel « n'a pas varié dans sa jurisprudence depuis 1991 »40(*).

(a) L'absence d'autonomie fiscale des collectivités territoriales

En premier lieu, le Conseil constitutionnel considère qu'il ne résulte ni de l'article 72-2 de la Constitution ni d'aucune autre disposition constitutionnelle que les collectivités territoriales bénéficient d'une autonomie fiscale41(*). Il en déduit le caractère inopérant du grief tiré de ce qu'une collectivité territoriale perdrait, sous l'effet de dispositions législatives contestées, le pouvoir de déterminer le taux de ses ressources fiscales.

Dans le prolongement de cette jurisprudence, le Conseil constitutionnel a jugé, à propos de la suppression de la taxe d'habitation sur les résidences principales, qu'aucune exigence constitutionnelle n'imposait que la suppression ou la réduction d'une recette fiscale soit compensée par l'allocation de recettes comparables42(*).

De fait, le principe d'autonomie financière est distinct du principe d'autonomie fiscale en ce qu'il ne garantit absolument pas l'existence d'une part minimale d'impôts locaux sur lesquels les collectivités territoriales auraient un pouvoir de taux ou d'assiette.

Comme l'a souligné la professeure Céline Viessant « les collectivités n'ont pas de compétence fiscale - le Parlement est tout puissant en la matière, c'est lui qui détermine l'assiette, le taux et les modalités de recouvrement des impositions, y compris des impôts locaux, les collectivités n'ont qu'un pouvoir très limité de choisir le taux dans la fourchette fixée par le législateur ».

C'est également ce que rappelle la Cour des comptes, en relevant que le « pouvoir fiscal, défini comme la capacité de créer, modifier ou supprimer un impôt, est un attribut de souveraineté politique qui est confié au Parlement par l'article 34 de la Constitution »43(*). Dès lors, en application de l'article 72-2 de la Constitution, la loi peut « seulement » autoriser les collectivités à fixer l'assiette et le taux de certaines impositions de toute nature, dans les limites qu'elle détermine.

(b) L'absence de censure de la réduction du pouvoir fiscal local au gré des réformes successives

En l'absence de protection constitutionnelle du pouvoir fiscal des collectivités territoriales, le législateur a ainsi pu réduire leurs marges de manoeuvre fiscales « au fil des réformes de la fiscalité directe locale, qui ont répondu à des objectifs exogènes aux finances publiques locales (investissement des entreprises, contenu de la croissance économique en emplois, pouvoir d'achat des ménages) »44(*).

Sans exception, les réformes de la fiscalité locale qui se sont succédé ont été jugées conformes aux principes d'autonomie financière et de libre administration des collectivités territoriales par la jurisprudence constitutionnelle. Ainsi la validation, par le Conseil constitutionnel, de la réforme de suppression de la taxe d'habitation illustre-t-elle cette tendance, en ce qu'il a jugé « [qu'en] dépit de l'ampleur [de son] dégrèvement, la taxe d'habitation continu[ait] de constituer une ressource propre des communes »45(*).

Le juge constitutionnel se borne ainsi, conformément à la conception extensive des « ressources propres » retenue par le législateur organique, à veiller au respect des ratios d'autonomie financière. Certains observateurs46(*) estiment toutefois que le Conseil constitutionnel aurait pu faire un usage plus protecteur du principe de libre administration.

En effet, le Conseil constitutionnel a jugé à plusieurs reprises qu'il était loisible au législateur de réduire les ressources des collectivités, à condition que cette réduction ne soit pas « d'une ampleur telle qu'elle entraverait la libre administration des collectivités territoriales ou porterait atteinte à leur autonomie financière »47(*). Pour autant, et malgré leur ampleur, il a systématiquement considéré que les réformes fiscales successives ne restreignaient pas les ressources fiscales des collectivités territoriales au point d'entraver leur libre administration.

Interrogé sur ce point par le rapporteur, le professeur Xavier Cabannes a estimé que « de ce point de vue, le Conseil constitutionnel aurait pu être plus protecteur en estimant que la diminution des ressources fiscales (et non des ressources globales) suffisait à entraver la libre administration. Mais il ne l'a jamais fait - c'est bien ce qui lui a été reproché. Sa jurisprudence n'a jamais permis de savoir si un seuil minimal de ressources fiscales existait [ou] si une réforme fiscale ne devait pas entraîner une diminution de ces ressources fiscales en deçà d'un certain seuil ». En ce sens, estime-t-il, tant que le principe de libre administration n'est pas mobilisé de façon plus protectrice, celui d'autonomie financière, tel qu'encadré par le législateur organique en 2004, ne peut être « qu'un jeu mathématique ».

Ce constat a été de nouveau confirmé par la décision rendue par le Conseil constitutionnel sur la loi de finances pour 2025. En effet, celle-ci comportait en son article 109 une mesure de « gel » de la fraction de la taxe pour la valeur ajoutée (TVA) affectée aux collectivités territoriales pour l'année 2025. Les députés requérants ont reproché à cette disposition de porter atteinte aux principes de libre administration et d'autonomie financière, au motif qu'elle générait une diminution des ressources propres des collectivités territoriales et concernait des recettes affectées aux collectivités en compensation de la suppression d'impôts locaux. Le Conseil constitutionnel a, une fois encore, jugé que la minoration du montant des recettes en résultant pour ces collectivités n'était « pas d'une ampleur telle qu'elle entraverait la libre administration des collectivités territoriales ou porterait atteinte à leur autonomie financière ».48(*)

In fine, comme le résume le professeur Aurélien Baudu49(*), « la liste des dispositions ne constituant pas une atteinte au principe de libre administration des collectivités s'avère bien plus longue que celle des dispositions constituant une telle atteinte ».

(c) Une appréciation de la constitutionnalité des mécanismes de compensation des transferts peu favorable aux collectivités

Les décisions rendues par le Conseil constitutionnel s'agissant du principe de compensation financière des transferts et des créations ou extensions de compétences se sont avérées décevantes pour les collectivités territoriales, qui doivent souvent assumer des charges très dynamiques sans bénéficier d'une progression équivalente de leurs recettes.

Le principe de compensation financière des transferts de compétences

Le principe de la compensation financière des transferts de compétences a été posé dès le premier acte de décentralisation. L'article 5 de la loi n° 83-8 du 7 janvier 1983 relative à la répartition des compétences entre les communes, les départements, les régions et l'État a ainsi posé les bases du principe de neutralité budgétaire du transfert de compétences50(*) : « Les transferts de compétences [...] sont accompagnés du transfert concomitant par l'État aux communes, aux départements et aux régions, des ressources nécessaires à l'exercice normal de ces compétences ».

Ce principe a par la suite connu une consécration constitutionnelle. L'article 72-2 de la Constitution, issu de la loi constitutionnelle du 28 mars 2003, prévoit ainsi que « tout transfert de compétences entre l'État et les collectivités territoriales s'accompagne de l'attribution de ressources équivalentes à celles qui étaient consacrées à leur exercice ».

Le Conseil constitutionnel a fait du quatrième alinéa de l'article 72-2 de la Constitution une lecture plutôt restrictive dont découle un principe de compensation « au coût historique »51(*). Or, le Sénat dénonce de longue date la décorrélation totale entre les compensations octroyées aux collectivités territoriales et la dynamique réelle des charges. En ce qu'elle accroît, parfois dans des proportions considérables, les dépenses contraintes des collectivités sans évolution des compensations correspondantes, cette situation peut être regardée comme portant atteinte au principe de libre administration. Les compensations financières versées n'ont en effet pas à être intégrales ni « glissantes ».

Comme le soulignait le rapport du groupe de travail de la présidence du Sénat sur la décentralisation de 2023, « le cas le plus emblématique » de cette tendance « est celui de l'exercice de la compétence d'aide et d'action sociale par les départements. Les départements font, en effet, face à la dynamique des allocations individuelles de solidarité (AIS) que sont le revenu de solidarité active (RSA), l'allocation personnalisée d'autonomie (APA) et la prestation de compensation du handicap (PCH). Ainsi, leur coût global s'élevait à près de 20 milliards d'euros en 2021. Compte tenu de la hausse du nombre de bénéficiaires par rapport à la date des transferts de compétences, les compensations historiques ne couvraient dès lors, en 2021, plus que 45 % de la charge, soit environ 9 milliards d'euros, laissant ainsi un reste à la charge des départements de 11 milliards d'euros »52(*).

Le cas du RSA illustre également bien la problématique liée de la compensation des charges supplémentaires issues d'une modification des règles relatives à l'exercice d'une compétence. Les revalorisations successives de la prestation ont été couvertes par l'instauration de plusieurs dispositifs de compensation dont les ressources ne provenaient pas de l'État, mais, pour l'essentiel, de la péréquation horizontale ou du pouvoir fiscal des départements53(*).

Cette situation est rendue possible par l'interprétation stricte qu'a retenue le juge constitutionnel s'agissant de la notion « d'accompagnement financier » que l'État est tenu d'accorder aux collectivités en cas d'extension de compétences déjà transférées ou de création d'une nouvelle compétence.

Dans une décision rendue à propos d'une question prioritaire de constitutionnalité (QPC) du 30 juin 2011 au sujet du revenu minimum d'insertion et du RSA54(*), le Conseil constitutionnel avait ainsi considéré que les dispositions relatives à la compensation financière des transferts de compétences ne s'appliquent, « en ce qui concerne les créations et extensions de compétences, que [pour] celles qui présentent un caractère obligatoire ». Dans ces conditions, il a estimé qu'il « n'est fait obligation au législateur que d'accompagner ces créations ou extensions de compétences de ressources dont il lui appartient d'apprécier le niveau ». Autrement dit, le législateur n'est tenu de prévoir une compensation financière qu'à hauteur d'un montant qu'il est libre d'apprécier, sans obligation d'actualisation et sous la seule réserve que ce montant ne constitue pas une entrave au principe de libre administration.

En somme, comme le souligne le professeur Aurélien Baudu, « le système a donc une forme de perversité, comme l'a affirmé le professeur Michel Lascombe depuis longtemps, relevant que "l'État est incité à transférer tout ce qu'il néglige et à négliger tout ce qu'il envisage de transférer" ».

S'il est permis de regretter l'absence de volontarisme du juge constitutionnel en la matière, la situation décrite révèle avant tout les insuffisances du cadre juridique instauré en 2003 et 2004.

b) L'autonomie financière : une « illusion » source de malentendus et de perplexité

La constitutionnalisation de l'autonomie financière n'a empêché ni la suppression de ressources fiscales maîtrisées par les collectivités territoriales ni la privation de compensations financières suffisantes pour assurer dans de bonnes conditions l'exercice des compétences qui leur ont été transférées par l'État

Et pour cause : le cadre constitutionnel et organique mis en place en 2003 et 2004 est, de façon quasi unanime, jugé insatisfaisant. Certains observateurs, à l'instar du professeur Éric Oliva, estiment ainsi que « si le Conseil constitutionnel ne protège pas l'autonomie financière des collectivités locales », cela s'explique « peut-être parce qu'il n'en a pas juridiquement les moyens ». Dans le même ordre d'idées, le professeur Xavier Cabannes juge que « du point de vue de l'autonomie financière, le Conseil constitutionnel veille au respect de l'article 72-2, on pourrait dire tout l'article 72-2, mais rien que lui » 55(*).

Comme rappelé précédemment, les collectivités ont progressivement perdu la maîtrise dont elles disposaient sur leurs ressources, ce mouvement n'ayant fait que s'accélérer au cours des deux dernières décennies. Il s'agit là d'une « perte d'autonomie qualitative » : si les collectivités ont vu leur pouvoir de taux s'éroder, leur autonomie financière, selon une approche « quantitative », n'a fait que progresser sur la même période.

Comme l'a en effet indiqué le professeur Matthieu Conan à la commission d'enquête, de façon paradoxale, alors que les « atteintes pratiques à l'autonomie financière des collectivités territoriales n'ont vraisemblablement jamais été aussi importantes en l'espace de dix ans [...], les ratios mesurant le degré d'autonomie financière n'ont jamais été aussi élevés qu'aujourd'hui : il y a à l'évidence un problème dans leur construction »56(*). D'après le professeur Vincent Dussart, les « problèmes de définition » qui caractérisent la loi organique de 2004 sont liés au fait que celle-ci « repose sur une conception faussée de l'autonomie financière locale »57(*).

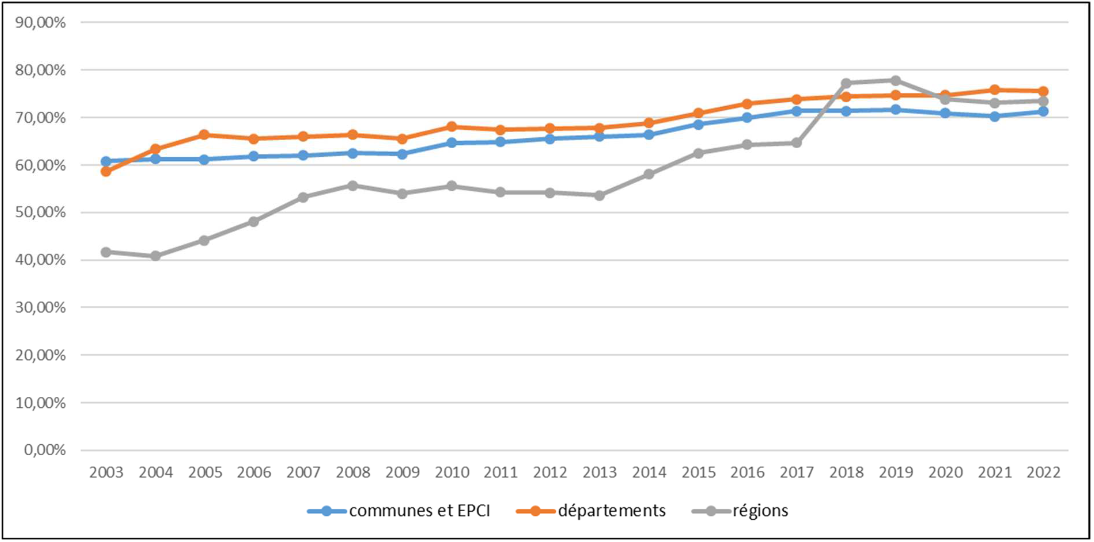

Sous l'effet des réformes successives, les ressources propres ont vu leur composition « évoluer fortement avec une progression de la part des impôts nationaux partagés dont les taux sont fixés par le législateur national et l'assiette n'est pas territorialisée, en substitution à des impôts locaux sur lesquels les élus avaient une maîtrise plus forte »58(*).

Évolution des ratios d'autonomie financière par catégorie de collectivités (2003-2022)

Source : Rapport du Gouvernement au Parlement sur l'autonomie financière (2024)59(*)

Or, l'augmentation continue des ratios d'autonomie financière depuis 2003 démontre, s'il le fallait, qu'il ne s'agit pas d'un « outil pertinent pour rendre compte des marges de décision des collectivités »60(*) : la notion ayant été vidée de sa substance, leur progression ne rend absolument pas compte de la perte de maîtrise réelle de leurs ressources par les collectivités territoriales.

Le graphique ci-dessus illustre parfaitement le constat partagé à propos de ces ratios, résumé en ces termes par le professeur Matthieu Conan : « [ils] ne veulent plus rien dire, les élus locaux n'ont jamais eu le sentiment qu'ils étaient autonomes financièrement, c'est un euphémisme - mais le Conseil constitutionnel leur dit, en appliquant les ratios, que le pourcentage d'autonomie financière augmente. Il faudrait revoir ces ratios, ils fonctionnent à l'inverse de ce que les élus ressentent sur le terrain, c'est un hiatus à corriger »61(*).

En définitive, ainsi que le relève le professeur Xavier Cabannes, il est permis d'affirmer que la « réforme constitutionnelle de 2003 a suscité des incompréhensions, des malentendus et peut-être quelques tromperies »62(*). De fait, les nombreux représentants des élus locaux entendus par la commission d'enquête se sont accordés de façon univoque pour regretter la disparition progressive de l'autonomie fiscale des collectivités. En témoignent les affirmations d'André Laignel, président du Comité des finances locales (CFL), lors de son audition par la commission d'enquête, qui considère que la « libre administration est fantomatique, tandis que l'autonomie financière est réduite à l'état de guenille »63(*), et ce parce que sa définition a été « viciée » par la loi organique de 2004.

2. Pour une approche renouvelée de la liberté financière des collectivités territoriales

Compte tenu de son insuffisance, une révision du cadre constitutionnel actuel est nécessaire pour renforcer l'autonomie financière des collectivités territoriales.

L'autonomie financière, comme le défend constamment le Sénat depuis plusieurs décennies, est indissociable d'une meilleure protection de la marge de manoeuvre fiscale des collectivités. En dépit de l'affaiblissement de la fiscalité locale lié aux récentes réformes, il convient donc d'inscrire dans la Constitution un véritable principe d'autonomie fiscale.

Parallèlement, la commission d'enquête a souhaité mettre en lumière une approche complémentaire, centrée sur « l'autonomie en dépense ». En effet, en raison de l'augmentation ininterrompue des dépenses qui leur sont imposées par l'État, sans réelle compensation, les collectivités sont confrontées à une croissance de leurs dépenses contraintes, au détriment de leur capacité à financer des dépenses « facultatives ». Or c'est bien ce type de dépenses qui, in fine, reflète la véritable marge de liberté financière dont disposent les collectivités pour mettre en oeuvre leurs propres politiques publiques locales. Protéger l'autonomie financière des collectivités implique, dans cette perspective, de leur garantir un certain degré d'autonomie en matière de dépenses.

a) L'impasse d'une approche de l'autonomie financière exclusivement centrée sur les recettes des collectivités

(1) Consacrer un principe constitutionnel d'autonomie fiscale : une réforme nécessaire, mais insuffisante

Ainsi que le défend de façon constante le Sénat, il convient de conférer à la fiscalité locale une protection constitutionnelle en consacrant le principe d'autonomie fiscale et rénovant le droit organique en vigueur depuis 2004.

Les travaux de la commission d'enquête ont toutefois fait apparaître un certain nombre de difficultés pratiques et d'obstacles à la mise en oeuvre d'une telle solution, en raison de l'affaiblissement du pouvoir fiscal des collectivités consécutif aux différentes suppressions et réformes récentes de la fiscalité locale. En effet, la constitutionnalisation de l'autonomie fiscale assortie de la création de nouveaux ratios risquerait de se heurter à la faiblesse relative de la part d'impôts sur lesquels les collectivités disposent encore d'une véritable marge de manoeuvre.

De manière générale, la part des impôts nationaux déterritorialisés dans le total des recettes réelles de fonctionnement des collectivités a été multipliée par trois, parallèlement à la chute des impôts locaux. Ce constat mérite toutefois d'être nuancé et précisé tant, en la matière, la situation diverge en fonction des catégories de collectivités considérées.

Part des impôts locaux territorialisés dans les recettes réelles de fonctionnement des collectivités territoriales (2017-2023)64(*)

|

2017 |

2023 |

|

|

Régions |

47,2 % |

12,1 % |

|

Départements |

46 % |

20,4 % |

|

Bloc communal |

60,7 % |

54,1 % |

Source : à partir des données de la Cour des comptes

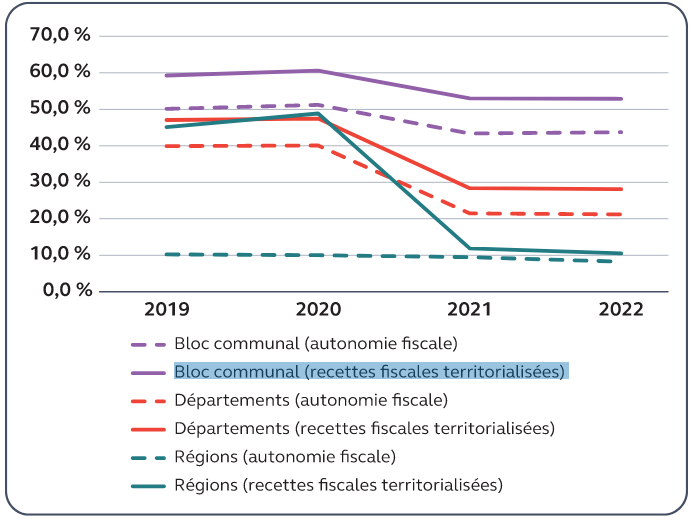

Comme le relève la Cour des comptes, le pouvoir fiscal est « réduit pour les départements et les régions, mais [demeure] significatif pour les collectivités du bloc communal »65(*). En effet, comme le montre le graphique ci-après, près de la moitié des recettes du bloc communal sont encore constituées d'impôts sur lesquels les communes et leurs groupements disposent d'un pouvoir d'assiette ou de taux, tandis que cette proportion a considérablement chuté pour les régions et les départements.

Part des impôts territorialisés et, en leur sein, des impôts dont les collectivités fixent l'assiette ou le taux dans leurs recettes de fonctionnement

entre 2019 et 2022 (en %)

Source : Cour des comptes

Cette situation conduit certains observateurs, à l'instar du professeur Matthieu Conan, à considérer que « la reconnaissance d'une autonomie fiscale [n'aurait] de sens » que pour le bloc communal. En tout état de cause, l'instauration de nouveaux ratios fondés sur une part déterminante ou significative d'impôts sur lesquels les collectivités ont un pouvoir de taux ou d'assiette devrait, en l'état, s'accompagner de la création ou du rétablissement d'impositions laissées à la main des collectivités.

Or, les auditions menées par le rapporteur ont mis en lumière l'absence de consensus sur cette question et conduisent à s'interroger sur le réalisme d'une telle proposition du point de vue de son acceptabilité par les contribuables locaux.

(2) Pour sanctuariser le pouvoir fiscal des collectivités : une nécessaire révision de cadre constitutionnel et organique

La commission recommande, en tout état de cause, une rénovation du cadre constitutionnel et organique protégeant l'autonomie financière des collectivités territoriales par la consécration d'un principe d'autonomie fiscale à l'article 72-2 de la Constitution.

L'inscription de cette « garantie manquante dans la Constitution »66(*) aurait pour objectif de garantir qu'une part significative des ressources des communes, qui doivent continuer de bénéficier d'une certaine autonomie fiscale, provienne d'impositions sur lesquelles celles-ci disposent d'un pouvoir d'assiette ou de taux.

Une telle évolution, qui serait précisée par une loi organique prise en application de la révision constitutionnelle escomptée, permettrait de « sanctuariser » le pouvoir fiscal dont dispose actuellement le bloc communal en plaçant la fiscalité directe locale dont il bénéficie - qui repose désormais essentiellement sur les impôts fonciers - à l'abri des réformes : la réduction ou la suppression d'une de ces taxes ne pourrait alors être compensée que par l'attribution d'un autre élément de fiscalité locale.

S'agissant des départements et des régions, afin de prendre acte de la faible part d'impôts locaux sur lesquels ces collectivités disposent d'un pouvoir fiscal dans leur panier de ressources actuelles, la commission considère que le constituant pourrait néanmoins garantir que ceux-ci continuent de représenter une part minimale des ressources des départements et des régions.

En effet, pour ces catégories de collectivités, inscrire dans la Constitution l'exigence d'une part déterminante ou significative conduirait à rendre inconstitutionnelle la législation en vigueur et impliquerait de « localiser » plusieurs milliards d'euros d'impôts nouveaux, ce qui engendrerait des difficultés pratiques difficilement surmontables à court terme.

L'inscription de l'exigence d'une part minimale ouvrirait néanmoins la perspective d'un octroi aux départements et aux régions de nouveaux leviers fiscaux dans les années à venir67(*).

Une loi organique viendrait préciser, en modifiant les articles LO. 1114-3 et LO. 1114-4 du code général des collectivités territoriales, les conditions de mise en oeuvre de cette garantie du pouvoir fiscal des collectivités territoriales, afin notamment de prévoir que, pour chaque catégorie, la part des impositions de toutes natures dont la loi autorise les collectivités à fixer l'assiette, le taux ou le tarif ne peut être inférieure au niveau constaté au titre de l'année 2024.

Recommandation n° 2 : Consacrer un principe constitutionnel d'autonomie fiscale des collectivités afin de préserver leurs marges de manoeuvre fiscales.

Nécessaire pour protéger le pouvoir fiscal dont disposent encore les collectivités territoriales, cette réforme ne saurait suffire à garantir pleinement la capacité des collectivités territoriales à faire face à l'ensemble de leurs dépenses obligatoires tout en bénéficiant d'une certaine autonomie. Dans cette perspective, la commission d'enquête juge nécessaire d'adopter une approche renouvelée et complémentaire de l'autonomie financière des collectivités, centrée sur « l'autonomie en dépense ».

b) Redonner aux collectivités un cadre protecteur de leur liberté financière : pour une approche complémentaire centrée sur les dépenses

(1) Une « autonomie en dépense » difficile à apprécier et définir

Alors que la perte de maîtrise des collectivités sur leurs recettes est établie, leur liberté de gestion dépend aujourd'hui largement du niveau de contrainte qui s'exerce sur leurs dépenses.

Dans un rapport publié en 2023, la Cour des comptes68(*) a mis en lumière l'intérêt de considérer la notion « [d']autonomie en dépense », en proposant des clefs de lecture destinées à estimer la latitude dont disposent les collectivités en la matière.

En premier lieu, les collectivités font face à de nombreuses et coûteuses dépenses contraintes. En effet, le code général des collectivités territoriales impose à chaque catégorie de collectivités un certain nombre de dépenses obligatoires, qui répondent à plusieurs motifs, tels que :

- la nécessité d'assurer la continuité de l'action publique locale (nécessité d'assurer l'entretien de l'hôtel de ville, indemnisation des élus, rémunération des agents, etc.) ;

- la garantie de l'exercice des compétences essentielles spécifiques à chaque échelon de collectivités, notamment en matière de financement des équipements (bâtiments d'enseignement, voiries, ports maritimes, etc.) et d'accomplissement des missions de services publics (par exemple, l'eau et l'assainissement pour les communes, les AIS pour les départements ou encore les transports ferroviaires pour les régions) ;

- le respect de principes de gestion financière (à l'instar de l'obligation de remboursement des dettes exigibles).

La marge de manoeuvre dont disposent les collectivités territoriales sur ces catégories de dépenses est extrêmement faible. Les AIS représentent, par exemple, près d'un tiers des dépenses des départements69(*), alors même que ces derniers n'ont aucun levier sur les conditions et les modalités de calcul de ces prestations.

La notion de « dépenses obligatoires » des collectivités territoriales

Les dépenses obligatoires correspondent aux dépenses dont, en application des articles L. 1612-15 et L. 1612-16 du code général des collectivités territoriales (CGCT), la non-inscription au budget primitif ou le non-mandatement durant l'exercice par l'exécutif de la collectivité peuvent entraîner l'inscription d'office par le préfet, après avis de la chambre régionale des comptes (CRC) compétente.

En second lieu, la Cour des comptes relève que certaines compétences, facultatives en droit, revêtent, dans les faits, un caractère obligatoire pour les collectivités en raison de leur dimension essentielle pour les administrés. C'est notamment le cas des activités périscolaires, qui recouvrent notamment le transport et la restauration scolaires.

Or, comme démontré précédemment, les modalités de compensation de ces transferts et extensions de compétences, telles qu'interprétées par le Conseil constitutionnel, apparaissent insatisfaisantes. La décorrélation entre les compensations attribuées et l'évolution des charges réelles associées à l'exercice des compétences concernées est hautement préjudiciable à l'autonomie en dépenses des collectivités. La Cour illustre ce constat avec la question des dépenses d'investissement des collèges : sur la période 2015-2019, leur taux de couverture « s'est élevé en moyenne nationale à 15,61 %, sur une échelle allant de 7,59 % (Vendée) à 84,25 % (Ardennes) »70(*).

Il convient toutefois de relever que, pour l'exercice d'une même compétence obligatoire, le niveau de dépenses peut varier substantiellement entre les collectivités, révélant ainsi l'existence de marges d'autonomie.

(2) L'autonomie financière se mesure à la capacité des collectivités à financer des dépenses « facultatives »

Les travaux de la commission d'enquête ont permis de mettre en lumière une approche alternative de l'autonomie financière des collectivités territoriales, laquelle semble, dans le sillage des récentes réformes et suppressions de la fiscalité locale, partagée par un nombre croissant d'observateurs.

Cette approche repose sur l'interrogation suivante, relayée par le professeur Xavier Cabannes : « Au lieu de s'attacher à un ratio d'autonomie relatif au niveau des ressources propres, ne faudrait-il pas s'attacher au pouvoir de dépenser ? Une fois [engagées] les dépenses obligatoires, quelle marge de manoeuvre reste-t-il aux collectivités territoriales ? [Le plus important est-il] l'origine de la recette ou la capacité à pouvoir faire face aux dépenses ? ».

Dans le même ordre d'idées, le professeur Vincent Dussart a indiqué qu'en dépit de récentes évolutions d'approche, « l'autonomie en matière de dépenses [...] est souvent sous-estimée »71(*). L'autonomie en recettes est en effet particulièrement mise en avant et discutée, les dispositions constitutionnelles et organiques étant imprégnées et centrées sur cette approche. Pour autant, le fait de délaisser une conception de l'autonomie financière fondée sur la dépense pourrait soulever « d'importantes difficultés », notamment dans la mesure où « la transition écologique constitue d'abord [...] une dépense obligatoire, en investissement et en fonctionnement ».

Auteur d'une thèse intitulée « Contribution à une redéfinition de l'autonomie financière des collectivités territoriales », Matthieu Rouveyre propose en ce sens une approche de l'autonomie financière centrée sur les dépenses des collectivités. Ses travaux s'appuient sur le constat suivant : « le véritable obstacle à la libre administration n'est pas d'ordre juridique, il est d'ordre financier » puisque les « collectivités doivent d'abord financer leurs dépenses dites obligatoires, c'est-à-dire celles qui relèvent de leurs obligations légales, liées à leurs compétences, et ce n'est qu'ensuite, une fois ces missions financées, qu'elles peuvent, s'il reste des marges de manoeuvre financières, financer leur liberté d'agir au profit de politiques qu'elles choisissent librement. Or la liberté d'agir, qui constitue le coeur de la libre administration, est aujourd'hui résiduelle »72(*).

En ce sens, il conviendrait de distinguer entre, d'une part, les « dépenses imposées » qui permettent la mise en oeuvre à l'échelle locale des politiques publiques décidées par l'État et, d'autre part, les « dépenses propres », qui traduisent la liberté d'action des collectivités pour mettre en oeuvre des politiques ou des services publics choisis. Or, « les ressources propres servent prioritairement à financer des dépenses imposées » : en ce sens, une plus grande autonomie en recettes n'aurait pas nécessairement pour résultat d'accroître la liberté financière des collectivités.

Matthieu Rouveyre estime ainsi que « l'autonomie fiscale ne résoudra rien, car, tant que les ressources locales serviront à financer des politiques décidées par l'État, il n'y aura pas de libre administration ». Il propose par conséquent de fonder l'autonomie financière non pas sur la nature des recettes, mais sur la nature des dépenses, en distinguant entre « dépenses imposées » et « dépenses propres ». L'autonomie financière serait alors calculée sous forme de « taux », en fonction de la part de dépenses propres que peut engager une collectivité une fois financées les dépenses imposées.

Lors de son audition devant la commission d'enquête, le professeur Éric Oliva a développé une conception similaire de l'autonomie financière : compte tenu de l'ampleur des dépenses obligatoires et de la règle d'équilibre budgétaire73(*) à laquelle sont soumises les collectivités, il estime que ce sont « les dépenses facultatives qui révèlent la seule et unique autonomie financière locale ». A contrario, il n'y a pas d'autonomie financière « lorsque les collectivités territoriales ne peuvent financer que des dépenses obligatoires »74(*), en témoigne la situation financière à laquelle sont aujourd'hui confrontés les départements.

(3) Garantir aux collectivités les ressources au financement de leurs dépenses contraintes

Au-delà de la question de la nature des ressources - qui conduit la commission d'enquête à recommander la consécration constitutionnelle d'un principe d'autonomie fiscale des collectivités territoriales -, l'enjeu consiste à garantir aux collectivités un niveau de ressources suffisant pour leur permettre de faire face à l'ensemble de leurs dépenses contraintes.

Une première déclinaison de cet objectif réside dans la mise en place d'une véritable compensation financière intégrale et glissante des transferts de compétences, afin d'éviter la décorrélation aujourd'hui constatée entre, d'une part, la compensation versée aux collectivités et, d'autre part, l'accroissement dans le temps des charges réelles et obligatoires qu'elles supportent au titre de l'exercice des compétences concernées.

Un second volet concerne la recherche d'une méthode en vertu de laquelle une réelle « autonomie en dépense » pourrait être reconnue aux collectivités territoriales, afin de leur octroyer une véritable liberté d'agir en ménageant une « part de dépenses facultatives » une fois les dépenses obligatoires effectuées.

Recommandation n° 3 : garantir que les collectivités territoriales disposent de ressources suffisantes pour financer leurs charges et dépenses contraintes (législateur).

(a) Instaurer un réexamen régulier des ressources attribuées en compensation des transferts ou extensions de compétences

L'évolution dynamique des dépenses obligatoires issues de transferts de compétences, sans que cette dynamique ne soit réévaluée et intégralement compensée, porte atteinte à l'autonomie financière des collectivités en ce qu'elle réduit de manière considérable leurs marges de manoeuvre pour financer des dépenses « facultatives ».

La commission d'enquête recommande ainsi de donner corps à l'exigence de compensation des compétences transférées en consacrant un principe constitutionnel de réexamen régulier du droit à compensation financière des collectivités territoriales au titre des transferts de compétences. Parallèlement, le droit à compensation en cas d'augmentation des dépenses locales engendrées par une création ou extension de compétences pourrait être renforcé, en exigeant une compensation par des ressources équivalentes et non plus seulement un accompagnement financer déterminé par la loi.

Après avoir été inscrit à l'article 72-2 de la Constitution, le principe de réexamen régulier verrait sa portée précisée par des dispositions de nature organique. Un réexamen tous les cinq ans pourrait ainsi être organisé, en prévoyant la remise par le Gouvernement au Parlement d'un rapport exposant les mesures envisagées pour ajuster les ressources attribuées aux collectivités territoriales au regard des charges actualisées qu'elles supportent au titre de l'exercice de la compétence concernée.

Dans ce cadre, un rôle d'évaluation de l'évolution de ces charges pourrait être confié à la nouvelle instance de gouvernance - le « Conseil d'orientation des finances locales » - dont la création est proposée par la recommandation n° 5 (voir infra).

Recommandation n° 4 : instaurer un principe de réexamen régulier des compensations financières versées aux collectivités territoriales au titre des compétences transférées.

(b) Concevoir un système garantissant aux collectivités une autonomie financière en dépense

L'autonomie en dépense des collectivités territoriales réside dans leur capacité à financer des « dépenses facultatives », qui révèle leur véritable liberté d'action. Il importe, par conséquent, de concevoir un système permettant de garantir aux collectivités une telle marge de manoeuvre après couverture de leurs dépenses obligatoires.

En ce sens, le professeur Éric Oliva a proposé la mise en place « d'un cliquet d'autonomie financière » qui prendrait la forme d'un « seuil minimal, qui pourrait être de 5 % ou 10 %, de dépenses facultatives75(*) ». Un tel mécanisme permettrait de « sanctuariser » une part de dépenses facultatives et éventuellement « d'enclencher une sorte d'aide automatique pour l'autonomie lorsqu'une collectivité n'est plus en mesure de financer ses choix » en raison de la progression de ses dépenses obligatoires.

Une telle approche apparaît toutefois complexe à concrétiser, en raison de la difficulté à objectiver le niveau de dépense adapté à l'exercice d'une compétence donnée. La Cour des comptes a identifié cet enjeu, et considéré « [qu'il] est délicat de déterminer un "juste" niveau de dépense, en l'absence de définition de coûts standards qui permettraient de différencier ce qui relève d'un "socle" incompressible de dépenses à l'exercice par la collectivité d'une compétence, et de choix d'extension ou d'amélioration du niveau du service offert par la collectivité »76(*).

La détermination de ce « juste » niveau de dépense est en effet primordial pour prévenir le risque d'une « déresponsabilisation » et afin de ne pas léser les collectivités les plus efficaces dans la gestion de leurs dépenses obligatoires.

Le système présenté aux membres de la commission d'enquête par Matthieu Rouveyre prévoit, dans le même ordre d'idées, la définition d'un « taux d'autonomie financière » correspondant à la part des « dépenses propres » des collectivités dans les dépenses totales. Après identification des dépenses imposées par l'État relevant d'un « service public socle », le taux d'autonomie financière serait appliqué à ces dépenses, afin de déterminer la somme qui serait laissée à la disposition des collectivités territoriales pour financer librement leurs dépenses propres (ou facultatives).

L'auteur propose parallèlement un mécanisme visant à prévenir le risque d'inflation des dépenses locales. Celui-ci est fondé « sur le calcul du coût médian du service public décidé par l'État et mis en oeuvre à l'échelle locale »77(*). Ce coût médian serait déterminé en analysant les montants alloués par les collectivités comparables pour une même politique publique. Les dépenses outrepassant le coût médian ainsi fixé seraient alors considérées non comme des dépenses imposées, mais comme des dépenses propres. Ce mécanisme permettrait de tenir compte de la part de liberté de gestion que suppose la mise en oeuvre d'un service public - fût-il - obligatoire et, ainsi, d'inciter les collectivités à maintenir une gestion efficace.

Ces propositions émergent en réponse à la perte d'autonomie en recette provoquée par les dernières réformes de la fiscalité locale. Elles reposent sur une approche de bon sens à laquelle souscrivent pleinement les membres de la commission d'enquête : alors que la recentralisation financière tend à faire des collectivités de simples « opérateurs » de l'État, leur libre administration réside désormais dans leur capacité à financer des dépenses propres, qui ne découlent pas de contraintes imposées par l'État.

Créer les conditions d'une véritable autonomie en dépense des collectivités suppose une évaluation précise de l'évolution de leurs dépenses obligatoires et du montant des ressources qui doivent leur être attribuées pour y faire face. Une telle évaluation ne peut avoir lieu que dans le cadre d'une gouvernance efficace et renouvelée, associant pleinement les collectivités aux prévisions et aux décisions relatives aux finances locales, dans un souci de prévisibilité et de confiance restaurée entre les acteurs locaux et l'État.

3. Vers une gouvernance qui associe mieux les collectivités aux décisions financières en matière de finances publiques locales

Le constat est aujourd'hui partagé par le plus grand nombre : les enjeux auxquels sont confrontées les finances des collectivités locales justifient la mise en place d'une instance de dialogue dotée de compétences étendues afin de s'assurer que les élus soient suffisamment associés aux décisions financières qui les concernent.

La commission d'enquête préconise, dès lors, afin de rétablir la relation de confiance entre les collectivités territoriales et les autorités de l'État, une rénovation et une simplification de la gouvernance des finances locales visant à renforcer la lisibilité, la transparence et la place des élus locaux dans le processus de décision en matière financière.

a) Le constat : l'insuffisante association des élus locaux à la gouvernance des finances publiques locales

(1) L'insuffisante association des élus locaux aux réformes et évolutions des finances locales : un facteur d'incompréhension et de défiance

(a) Une relation de confiance entre l'État et les collectivités territoriales à reconstruire

Les élus locaux entendus par la commission d'enquête ont, de façon quasi unanime, regretté le manque d'association des collectivités territoriales aux décisions financières qui les concernent.

De ce fait, comme le relevait le rapport du groupe de travail de la présidence du Sénat sur la décentralisation en 2023, « des réformes aussi structurantes que la suppression de la taxe d'habitation sur les résidences principales ont ainsi pu être présentées au Parlement sans réelle concertation préalable. En fonction des sujets, le Gouvernement a développé la pratique consistant à engager une négociation séparée avec telle ou telle association d'élus, sans dialogue avec les représentants des autres échelons de collectivités territoriales ni avec le Parlement, à qui il est trop souvent demandé d'entériner tel quel dans la loi un accord déjà conclu »78(*).

À ce titre, la réforme de la taxe d'habitation est considérée par beaucoup comme l'expression paroxystique d'une absence d'écoute et de concertation des élus locaux, tant sa suppression a suscité une forte opposition et continue d'être considérée comme une erreur. Lors de l'examen du projet de loi de finances (PLF) pour 2020 qui tirait les conséquences de la suppression progressive de la taxe d'habitation décidée en 2017, la commission des lois du Sénat avait ainsi regretté « le manque de concertation des élus en amont de la réforme » et le choix gouvernemental d'une réforme par le biais du projet de loi de finances plutôt que par « un texte dédié à la fiscalité locale »79(*).

S'il n'est pas nouveau, un constat s'impose : la relation de confiance entre l'État et les collectivités apparaît aujourd'hui compromise, voire abîmée. Semble ainsi prévaloir une logique de « confrontation »80(*) qui, d'après la Cour des comptes, révèle « l'absence d'un dialogue véritablement partenarial entre l'État, le Parlement et les collectivités territoriales »81(*).

Les propos tenus par André Laignel, président du comité des finances locales (CFL), lors de son audition par les membres de la commission d'enquête, sont révélateurs de cette situation : en effet, il a dénoncé une « situation détestable pour le pays, à savoir l'absence quasi totale de confiance entre l'État et les collectivités locales. Du côté de l'État, une certaine haute administration semble ne jamais avoir assimilé la culture de la décentralisation et refuse d'accorder sa confiance à des collectivités territoriales censées être dépensières, si ce n'est porteuses des sept plaies d'Égypte. En retour, les collectivités ont l'impression que l'État ne leur dit pas toute la vérité, voire qu'il leur ment »82(*).

La commission d'enquête ne peut que souscrire, en ce sens, à l'observation selon laquelle « aujourd'hui, le dialogue entre État et collectivités territoriales est mis à mal par une "bataille de chiffres" entre les différents acteurs ». De fait, les instances censées remplir ce rôle n'ont, à ce jour, pas permis de faire émerger une logique partenariale et de transparence reposant sur des constats partagés.

(b) Des instances de dialogue qui ne sont pas parvenues à jouer un véritable rôle de concertation dans une logique partenariale

De fait, les instances existantes n'ont pas permis d'incarner et de mettre en oeuvre cet esprit de dialogue et de concertation entre l'État et les collectivités territoriales, pourtant indispensable pour rétablir le lien de confiance, au service de l'efficacité de l'action publique et de la démocratie locales.

D'une part, si le comité des finances locales (CFL) joue un rôle important pour associer les représentants des collectivités territoriales à la répartition des dotations de l'État et recueillir leur avis sur les textes réglementaires, force est de constater que son mode de fonctionnement actuel ne permet pas d'associer pleinement les élus locaux et parlementaires à la préparation de l'ensemble des mesures fiscales et budgétaires qui les concernent dans le cadre des projets de lois de finances (PLF) et des projets de loi de programmation des finances publiques (LPFP).

Le comité des finances locales (CFL) : missions et composition

En application de l'article L. 1211-3 du code général des collectivités territoriales, la première mission du CFL, qui a été institué en 197983(*), consiste à contrôler la répartition de la dotation globale de fonctionnement (DGF).

Il est également chargé, aux termes de l'article L. 1211-4 du code général des collectivités territoriales, « de fournir au Gouvernement et au Parlement les analyses nécessaires à l'élaboration des dispositions du projet de loi de finances intéressant les collectivités locales ».

Il est en outre doté par l'article L. 1211-3 précité d'un rôle consultatif : il peut être consulté par le Gouvernement « consulter sur tout projet de loi, tout projet d'amendement du Gouvernement ou sur toutes dispositions réglementaires à caractère financier concernant les collectivités locales. Pour les décrets, cette consultation est obligatoire. »

Le CFL est composé de 64 membres élus titulaires et suppléants au sein des assemblées parlementaires - deux sénateurs et deux députés y siègent - et des collectivités territoriales, ainsi que onze représentants de l'État et de leurs suppléants.

Il peut s'organiser en groupes de travail sur des thématiques dédiées, dont il s'autosaisit. Toutefois, contrairement au Conseil national d'évaluation des normes (CNEN), il ne produit ni rapport public ni rapport d'activité.

D'après la Cour des comptes, le CFL ne dispose pas, en l'état actuel de ses attributions et de son fonctionnement, des informations et moyens permettant de répondre pleinement au besoin de dialogue financier entre l'État et les collectivités territoriales. Elle estime ainsi « [qu'une] refonte du CFL serait judicieuse pour confirmer son rôle de dialogue autour des finances locales »84(*).

D'autre part, le bilan des différentes structures de dialogue mises en place par l'exécutif ces dernières années apparaît pour le moins contrasté.

À plusieurs reprises, le Sénat a jugé que la « Conférence nationale des territoires lancée en 2017 [avait] constitué à cet égard un échec patent, faute de réelle volonté de dialogue du Gouvernement avec les associations d'élus ». Alors qu'elle devait succéder à la « conférence des finances publiques » instituée par la LPFP 2014-2017 et qui n'a jamais été réunie, la Conférence nationale des territoires (CNT) n'a été convoquée qu'en 2017 et 2018 et plus jamais réunie depuis lors85(*).

Créé par le Gouvernement et réuni pour la première fois en septembre 2023, le Haut conseil des finances locales a été conçu comme une instance stratégique de dialogue, associant plusieurs ministères, les rapporteurs généraux des commissions des finances de l'Assemblée nationale et du Sénat, le président du CFL, les présidents des principales associations d'élus locaux ainsi que le premier président de la Cour des comptes. Après deux ans d'existence, le bilan de son action apparaît mitigé, l'instance n'ayant, à la connaissance de la commission d'enquête, pas été réunie depuis plus d'un an.

Le Gouvernement a récemment initié une nouvelle instance, en réunissant, en avril 2025, une « Conférence financière des territoires » dans la perspective de réaliser un diagnostic commun de l'état des finances publiques locales, dans le cadre de l'élaboration du projet de loi (PLF) pour 2026. Cette première réunion a donné lieu à la constitution de plusieurs groupes de travail chargés de définir des orientations pluriannuelles et de réfléchir aux modalités de contribution des collectivités territoriales au redressement des comptes publics.

(2) Un manque de lisibilité sur l'évolution des charges des collectivités et une approche centrée sur le contrôle de leurs dépenses

Les élus locaux entendus par la commission d'enquête ont exprimé un besoin accru de visibilité et prévisibilité s'agissant de la structure des recettes des collectivités territoriales et de l'évolution de leurs charges. Le manque de lisibilité des évolutions en matière de finances locales complexifie, en effet, la gestion pluriannuelle des investissements des collectivités et contribue à l'érosion, mentionnée précédemment, du lien de confiance avec l'État.

En ce sens, la « contractualisation pluriannuelle » pourrait constituer un outil pertinent de planification, à condition, comme l'a rappelé André Laignel, qu'elle ait « lieu entre des partenaires égaux » et que les collectivités ne soient pas considérées comme « des sous-traitants »86(*). Or, les élus locaux manifestent aujourd'hui une certaine méfiance à l'égard de la contractualisation, tant les « contrats de Cahors »87(*) ont suscité un rejet important (voir supra).

Aussi, le rapport de 2023 du groupe de travail de la présidence du Sénat sur la décentralisation a-t-il estimé que « plutôt que de donner aux collectivités la visibilité dont elles ont besoin, l'État s'est plutôt attaché à contraindre leurs dépenses de fonctionnement, au travers des précédentes lois de programmation des finances publiques (LPFP), indépendamment de toute analyse de l'évolution de leurs charges, d'abord par la baisse unilatérale de la dotation globale de fonctionnement (DGF) sur la période 2014-2018 puis avec les léonins "contrats de Cahors" »88(*).

Le projet de loi de programmation des finances publiques (LPFP) pour les années 2023 à 2027 prévoyait initialement89(*) un nouveau mécanisme de contractualisation entre l'État et les collectivités90(*), dans la lignée des contrats « de Cahors ». Le Sénat avait supprimé, en première lecture91(*), ces dispositions relatives au contrôle de la trajectoire des finances des collectivités territoriales, les jugeant « à la fois illégitimes et superflues »92(*).

Dans un contexte de recours croissant à la fiscalité partagée, la détermination commune d'un cadrage pluriannuel partagé entre l'État et les collectivités territoriales apparaît d'autant plus nécessaire. En effet, le défaut d'information des collectivités territoriales en amont du dépôt des projets de loi de finances (PLF) et lors des réformes de la fiscalité locale entrave la capacité à élaborer des réformes consensuelles et adaptées aux réalités locales.

Il importe à cet égard d'assurer une information plus transparente, complète et structurée93(*) des collectivités, notamment s'agissant des transferts de l'État aux collectivités, y compris, souligne la Cour de comptes, « le détail des fractions de TVA ayant pour objet de compenser des suppressions d'impôts locaux (taxe d'habitation sur les résidences principales et CVAE) »94(*).

Favorable à l'instauration d'un cadre pluriannuel des relations financières entre l'État et les collectivités territoriales, le Sénat s'est toutefois opposé à la création d'une loi annuelle de financement des collectivités, en rejetant, le 6 avril 2023, la proposition de loi constitutionnelle visant à créer une loi de financement des collectivités territoriales et de leurs groupements et à garantir la compensation financière des transferts de compétences95(*). Jugeant un tel véhicule financier inapte, en tant que tel, à renforcer l'autonomie financière des collectivités, la rapporteure, Agnès Canayer, avait en outre mis en exergue « le risque de confier à l'État un nouvel outil à sa main pour réglementer les finances des collectivités territoriales »96(*), avec la crainte qu'il ne s'agisse, in fine, que d'un instrument supplémentaire de recentralisation financière.

(3) L'insuffisante association des élus locaux aux décisions d'attribution des dotations

L'État apporte un soutien financier aux projets des collectivités territoriales au travers des quatre principales dotations d'investissement que sont la dotation d'équipement des territoires ruraux (DETR), la dotation de soutien à l'investissement local (DSIL), la dotation politique de la ville (DPV) et la dotation de soutien à l'investissement des départements (DSID) ; à celles-ci s'ajoute désormais le « Fonds vert », introduit en 2023 et destiné à soutenir le financement de projet de transition écologique dans les territoires.

Le Sénat dénonce régulièrement le fait que les collectivités ne soient pas, ou seulement de façon marginale, associées aux procédures d'octroi des dotations, qui relèvent pour l'essentiel de la décision du préfet de région ou de département. Cette situation conduit certains élus à considérer, à l'instar d'André Laignel, que ces « dotations d'investissement ne sont en effet pas forcément là pour [les] aider, mais pour [leur] faire mettre en oeuvre les politiques que l'État a déterminées »97(*).

À cet égard, le rapport de 2023 du groupe de travail de la présidence du Sénat sur la décentralisation regrettait que « [dans] les années récentes, de surcroît, les dotations d'investissement de l'État tendent à être de plus en plus "fléchées" vers les priorités de l'État, formalisées dans le cadre d'initiatives partenariales - telles que "Action coeur de ville" ou encore "Petites villes de demain" - ou contractuelles - telles que les contrats de relance et de transition écologique [CRTE] ». Or, cette « priorisation des programmes nationaux se fait parfois au détriment des spécificités des besoins locaux identifiés par les élus »98(*) locaux.

Pour autant, ce sont bien les collectivités qui disposent de la connaissance la plus fine des besoins de leurs territoires. La procédure d'attribution de la DETR se singularise d'ailleurs par l'existence d'une commission prévue par l'article L. 2434-37 du code général des collectivités territoriales. Instituée auprès du préfet de département, elle est chargée de déterminer, chaque année, les catégories d'opérations prioritaires et les taux minimum et maximum de subvention afférents et d'émettre un avis sur les projets pour lesquels le préfet envisage d'octroyer une subvention de plus de 100 000 euros. Sous l'impulsion du Sénat, la loi de finances pour 2024 a complété l'article précité pour obliger le préfet à porter à la connaissance de la commission, non seulement la liste des opérations qu'il a retenues, mais également « la liste des opérations faisant l'objet, au titre de la dotation d'équipement des territoires ruraux, d'une demande de subvention dont le dossier a été déclaré complet et recevable »99(*).

À cela s'ajoutent les grandes difficultés rencontrées par certains élus lors de la constitution des dossiers de subvention. Bertrand Hauchecorne, représentant l'Association des maires ruraux de France (AMRF), a indiqué, lors de son audition, constater que les communes très rurales déposent peu, voire pas du tout, de dossiers de demande de financement, ce qui tend à accroître les inégalités entre les territoires. De ce fait, « de nombreux maires des communes rurales se voient contraints de solliciter des cabinets d'études pour mener à bien ces dossiers »100(*).

Le manque d'association des élus locaux nuit également à la prévisibilité du montant des dotations, laquelle génère parfois de l'incompréhension voire un sentiment d'amertume. La réduction drastique du « Fonds vert », amputé de 1,5 milliard d'euros en 2025, constitue un exemple topique de ce type de situation. D'après Daniel Cornalba, représentant de l'Association des petites villes de France (APVF), le Gouvernement ayant « annoncé l'augmentation du Fonds vert comme une perspective durable et pérenne, [avec l'objectif] d'offrir une visibilité aux décideurs publics locaux, comparable à celle dont ont besoin les acteurs économiques, d'où le montant de 2,5 milliards à l'époque », sa réduction « a été très mal perçue dans les territoires »101(*).

b) Pour des instances de gouvernance renouvelées qui associent pleinement les élus locaux aux décisions financières qui les concernent

(1) La mise en place d'une instance nationale d'évaluation et de dialogue pour définir des orientations partagées des finances locales.

Afin d'approfondir le dialogue financier entre l'État et les collectivités territoriales et de lui conférer un nouveau souffle, la commission d'enquête recommande une refonte du cadre actuel de gouvernance, par la création d'une nouvelle instance dotée de prérogatives renforcées.

Baptisée « Conseil d'orientation des finances locales », cette nouvelle instance de concertation réunirait des représentants de l'État et des différentes strates de collectivités territoriales afin de constituer un cadre de dialogue régulier, dans une perspective pluriannuelle.

(a) Une architecture institutionnelle et une composition destinées à assurer une représentation équilibrée des différents acteurs et un haut niveau d'expertise

Le « Conseil d'orientation des finances locales » aurait vocation à se substituer à la fois au comité des finances locales (CFL) et à l'Observatoire des finances et de la gestion publique locales (OFGL) qui seraient dotés de moyens et de compétences renforcées.

Il serait composé de représentants des différentes strates de collectivités territoriales, de représentants de l'État ainsi que de parlementaires. Par rapport au CFL, la composition de sa formation plénière serait ajustée pour assurer une représentation plus équilibrée des différentes strates.

Le Conseil pourrait alors être composé de :

- parlementaires ;

- représentants de collectivités locales de plein exercice ;

- représentants d'établissements publics de coopération intercommunale (EPCI) à fiscalité propre ;

- représentants de l'État (issus de différents ministères, à commencer par le ministère de l'économie et des finances, le ministère de l'intérieur et le ministère de la décentralisation).

Le principe de l'élection des membres représentants des différents échelons de collectivités territoriales au sein de collèges organisés par strate serait maintenu pour asseoir la légitimité du Conseil d'orientation des finances locales, qui serait doté de prérogatives étendues (voir infra).

Un dialogue entre l'État et les collectivités plus structuré à l'étranger

En Allemagne, un conseil de coordination inscrit dans la Constitution permet de partager les objectifs de soutenabilité des finances publiques. Le Stabilitätsrat réunit ainsi deux fois par an le ministre fédéral des finances avec ses homologues de chaque Land. Cette instance permet de diffuser largement les hypothèses économiques nationales, en vue de l'élaboration des prévisions budgétaires des différents sous-secteurs. Par ailleurs, celui-ci est chargé, à travers ses conclusions, d'entériner des engagements partagés et publics des soldes budgétaires du gouvernement fédéral et des seize Länder. Enfin, plusieurs fois par an, des comités organisent la surveillance de l'exécution budgétaire de l'ensemble des administrations publiques pour s'assurer de l'atteinte des objectifs publiés.

En Suède, le pilotage des finances locales s'inscrit dans le cadre plus large des finances publiques : un accord transpartisan a été renforcé en juin 2016 pour assurer la soutenabilité et la transparence de la politique de finances publiques. Dans ce cadre global, les collectivités locales doivent adopter des orientations pour une bonne gestion de leurs finances avec une obligation depuis 2000 de budget équilibré (en cas de déficit constaté lors de l'exécution budgétaire, la collectivité doit restaurer sa situation nette au cours des trois années suivantes).