LISTE DES RECOMMANDATIONS

Recommandation n° 1. Respecter la cible de 300 millions d'euros de soutien public annuel à la recherche aéronautique civile (Gouvernement, Parlement).

Recommandation n° 2. Simplifier le circuit de financement du soutien public à la recherche aéronautique civile en le rebudgétisant intégralement au sein du programme 190 (DB, DGAC, SGPI).

Recommandation n° 3. Crédibiliser la trajectoire de décarbonation du transport aérien en l'articulant avec une feuille de route de sécurisation de l'approvisionnement en carburants d'aviation durables (SAF) (DGAC, DGEC).

Recommandation n° 4. Créer au sein du Corac un format « Corac SAF », élargi aux représentants des énergéticiens et de la direction générale de l'énergie et du climat (DGEC), chargé de l'élaboration et du suivi de la feuille de route de sécurisation de l'approvisionnement en carburants d'aviation durables (Corac, DGEC).

Recommandation n° 5. Accélérer le développement des startups aéronautiques industrielles en créant un instrument thématique d'investissement en fonds propres financé par France 2030 (SGPI, Bpifrance).

Recommandation n° 6. Défendre le caractère stratégique de la construction aéronautique à l'échelle européenne en maintenant un programme sectoriel dans le futur cadre financier pluriannuel (CFP) et en intégrant ce secteur à la « Boussole pour la compétitivité » lors de sa prochaine mise à jour (Commission européenne, RP UE).

Recommandation n° 7. Diversifier le financement du soutien à la recherche aéronautique civile à l'échelle européenne en créant un appel à projet sectoriel dédié à la construction aéronautique dans le cadre de l'Innovation Fund (Commission européenne, RP UE).

I. AU REGARD DES ÉMISSIONS ASSOCIÉES AU TRANSPORT AÉRIEN, LA FILIÈRE AÉRONAUTIQUE FRANÇAISE S'EST ENGAGÉE DANS UNE TRAJECTOIRE DE DÉCARBONATION AVEC L'APPUI D'AIDES PUBLIQUES DONT LE MONTANT EST SOUS-CALIBRÉ DEPUIS L'EXERCICE 2024

A. LA FILIÈRE AÉRONAUTIQUE A ADOPTÉ EN 2023 UNE TRAJECTOIRE POUR DÉCARBONER PAR L'INNOVATION TECHNOLOGIQUE LE SECTEUR DU TRANSPORT AÉRIEN

1. Le cadre normatif applicable au sein de l'Union européenne au transport aérien incite à une décarbonation progressive de ce secteur qui représente 2 % des émissions mondiales de gaz à effet de serre

a) Les émissions énergétiques de gaz à effet de serre associées au transport aérien représentent 6 % des émissions à l'échelle de la France et 2 % des émissions à l'échelle mondiale

La contribution du transport aérien au changement climatique est liée en premier lieu à la consommation énergétique du secteur et aux émissions de dioxyde de carbone associées. En effet les aéronefs actuellement en service utilisent principalement du kérosène, qui est un carburant fossile ayant notamment pour caractéristiques physiques une forte densité massique d'énergie qui atteint 43 MJ/kg, une forte densité volumique d'énergie qui atteint 35 MJ/l ainsi qu'un point de congélation maximal très bas qui atteint - 47°C - ce qui constitue un avantage comparatif structurel au regard de la température extérieure qui se situe à environ - 60°C à l'altitude optimale de croisière qui est proche de 11 kilomètres.

Lors de sa combustion dans les moteurs d'avion, chaque litre de kérosène émet 2,520 kilogrammes de CO2 ainsi que d'autres gaz à effet de serre (GES) dont notamment du protoxyde d'azote (N2O) et du méthane (CH4) dont les émissions sont estimées à 25 grammes d'équivalent de dioxyde de carbone (CO2éq) par litre de kérosène consommé. Les émissions énergétiques de l'aviation sont donc estimées à 2 545 grammes par litre de kérosène consommé selon le référentiel de référence tenu par l'Agence de l'environnement et de la maîtrise de l'énergie (Ademe)10(*) ; elles atteignent 3 075 grammes par litre de kérosène consommé en intégrant les émissions de la « phase amont » (well-to-tank), c'est-à-dire les émissions associées à l'extraction, au raffinage, au transport et la distribution du kérosène. À ces émissions énergétiques, s'ajoute une contribution du transport aérien au changement climatique qualifiée « d'effets hors CO2 », qui correspondent à des phénomènes physiques en lien avec la vapeur d'eau et les aérosols contenus dans les gaz d'échappement des moteurs d'aviation11(*). Du fait de l'absence de consensus scientifique sur l'ampleur de ces effets qui ne peuvent pas être mesurés comme des émissions par une grandeur exprimée en équivalent de dioxyde de carbone, il n'existe pas d'estimation quantitative robuste et faisant l'objet d'un suivi systématique de la contribution des « effets hors CO2 » du transport aérien au changement climatique.

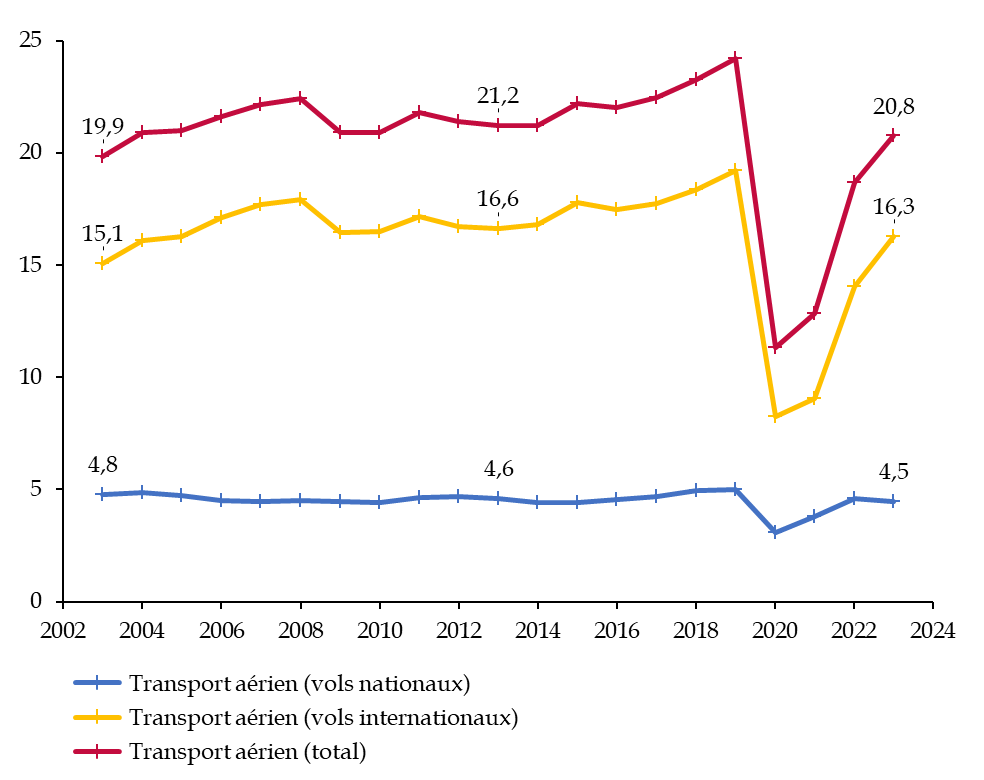

Évolution des émissions de gaz

à effet de serre du transport aérien en France

(vols nationaux

et internationaux)

(en MtCO2éq)

Source : commission des finances, d'après les données du Citepa

À l'échelle nationale, l'inventaire de référence des émissions sur le territoire français, tenu par le Centre interprofessionnel technique d'études de la pollution atmosphérique (Citepa)12(*), fait apparaître que les émissions du transport aérien sont stables depuis dix ans avec le passage de 19,9 millions de tonnes d'équivalent dioxyde de carbone (MtCO2éq) émis en 2013 à 20,8 MtCO2éq émis en 2023. Les émissions globales de gaz à effet de serre sur le territoire ayant reculé pendant la même période, la proportion représentée par le transport aérien a légèrement augmenté, passant de 4 % en 2013 à 6 % en 2023.

Décomposition des émissions de gaz

à effet de serre du transport aérien

en France

(en MtCO2éq en 2024)

|

Catégories de vols |

Émissions de gaz à effet de serre |

|

Vols intérieurs métropolitains |

2 |

|

Vols intérieurs ultramarins |

3,2 |

|

Vols internationaux moyens-courriers |

8,4 |

|

Vols internationaux longs-courriers |

13,8 |

|

TOTAL |

27,4 |

Source : commission des finances, d'après les données de la DGAC

Note de lecture : Les vols entrant dans le périmètre correspondent à l'ensemble des vols au départ des aéroports français, indépendamment de la compagnie aérienne concernée.

La décomposition des émissions de gaz à effet de serre du transport aérien, qui sont suivie de manière détaillée par la direction générale de l'aviation civile (DGAC) qui a développé à cet effet le calculateur « Traitements et analyses des rejets émis dans l'atmosphère par l'aviation civile » (Tarmaac), fait apparaître le fait que les émissions du secteur sont très largement concentrées sur les vols internationaux. En effet, les rapporteurs relèvent que les vols intérieurs en métropole ne représentent que 7 % des émissions totales en 2024. À l'inverse, les vols internationaux représentent 81 % des émissions, dont 50 % pour les vols longs-courriers - c'est-à-dire d'une distance supérieure à 3 500 kilomètres.

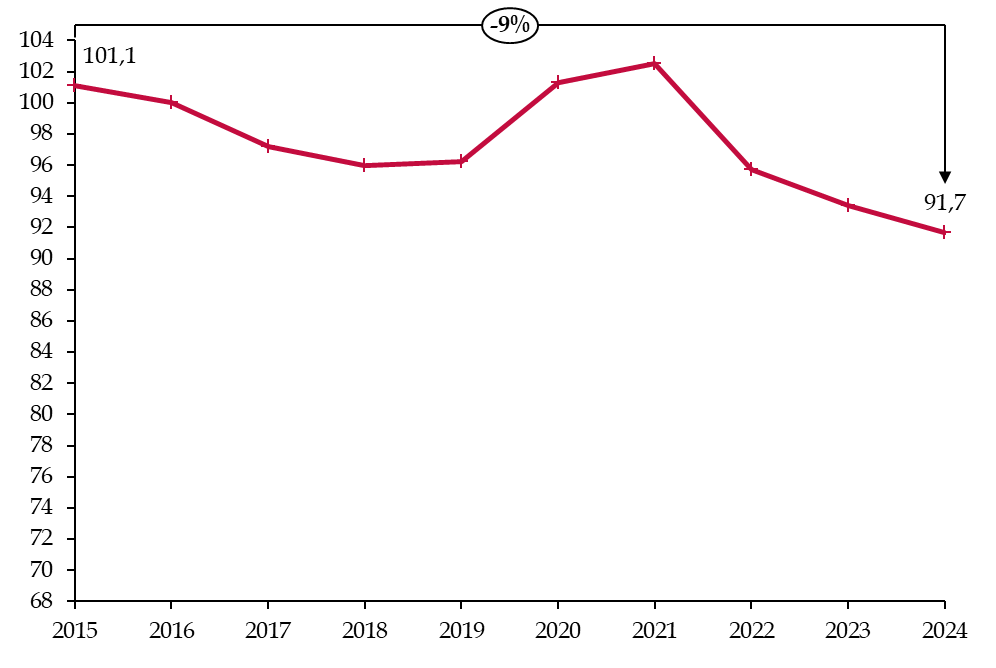

Évolution des émissions unitaires de

gaz à effet de serre du transport aérien

en France (vols

nationaux et internationaux)

(en gCO2éq/PéqKT)

Source : commission des finances, d'après les données de la DGAC

Note de lecture : Les vols entrant dans le périmètre correspondent à l'ensemble des vols au départ des aéroports français, indépendamment de la compagnie aérienne concernée.

Les rapporteurs relèvent enfin que si la masse globale des émissions du secteur aérien est restée stable depuis deux décennies, cette stabilité relative masque en réalité deux mouvements contradictoires qui se sont compensés : d'une part le volume du trafic a fortement augmenté, en passant de 146 millions de passagers aérien en France en 2015 à 173 millions de passagers en 2024 ; d'autre part l'efficacité énergétique des aéronefs a été constamment améliorée13(*) par le perfectionnement technologique des appareils, ce qui a permis de réduire de 9 % les émissions unitaires de gaz à effet de serre dans le transport aérien en France entre 2015 et 2024, pour atteindre 91,7 grammes d'équivalent de dioxyde de carbone par équivalent passager-kilomètre transporté14(*) (gCO2éq/PéqKT)

À l'échelle mondiale, la contribution du secteur du transport aérien dans son ensemble au changement climatique est plus difficile à évaluer avec précision étant donnée la nécessité de tenir compte d'une multiplicité d'inventaires nationaux d'émissions. Pour autant, il existe un consensus scientifique autour d'un ordre de grandeur entre 2 % et 3% des émissions mondiales de gaz à effet de serre liées au transport aérien15(*). Selon les estimations publiées en décembre 2024 par le Air Transport Action Group (ATAG), groupe de réflexion de référence collaborant avec les Nations unies, les émissions du secteur du transport aérien ont représenté en 2023 des émissions de gaz à effet de serre de 882 MtCO2 soit 2 % des émissions mondiales de dioxyde de carbone d'origine anthropique qui atteignent 43 Gt16(*).

Au regard des émissions mondiales associées au transport aérien, les vols au départ ou vers la France ne représentent que 3 % des émissions mondiales du transport aérien. Pour autant, le rôle pionnier et la position dominante de la filière aéronautique française et européenne dans le monde constitue un levier majeur en matière de décarbonation des transports. En effet, le groupe Airbus représente 50 % de la flotte mondiale des aéronefs en service17(*). Par suite, et en raisonnant par ordre de grandeur sans entrer dans le détail des évaluations d'émissions associées aux différentes catégories d'aéronefs, la filière aéronautique française et européenne dispose d'un outil dont le potentiel de décarbonation est de l'ordre de 1 % des émissions mondiales de gaz à effet de serre, soit 441 MtCO2 chaque année, c'est-à-dire plus que les émissions annuelles totales de gaz à effet de serre sur le territoire français (373 MtCO2éq en 2023).

La France dispose à ce titre d'une forte opportunité de décarbonation par rapport à son poids dans les émissions mondiales du secteur aérien qui sont limitées à 3 %.

b) Plusieurs leviers normatifs ont été mis en place à l'échelle de l'Union européenne pour inciter à la décarbonation du transport aérien

Dans le contexte des engagements internationaux pris pour lutter contre le changement climatique, notamment dans le cadre de l'accord de Paris sur le climat du 12 décembre 2015, le secteur du transport aérien s'est engagé dans une réflexion à l'échelle internationale pour réduire substantiellement les émissions associées à ce secteur.

La consécration d'objectifs globaux de décarbonation de l'aviation civile à l'échelle mondiale est intervenue à l'initiative de l'Organisation de l'aviation civile internationale (OACI) qui a adopté en octobre 2010 lors de la 37e session de l'assemblée de l'OACI un objectif de stabilisation des émissions de l'aviation internationale à partir de 202018(*).

À l'occasion de la 41e session de l'assemblée de l'OACI qui s'est tenue en octobre 2022, cette organisation internationale a réhaussé ses objectifs en matière de décarbonation en adoptant une cible de long terme (LTAG19(*)) de neutralité carbone du secteur aérien en 205020(*).

Avant d'étudier la feuille de route technologique du secteur et des investissements publics et privés associés, les rapporteurs rappellent que ces investissements s'inscrivent dans un contexte global d'incitation à la décarbonation du transport aérien qui repose sur plusieurs leviers normatifs dont notamment le système d'échange de quotas d'émission (SEQE-UE) à l'échelle de l'Union européenne pour les vols intra-européens et la mise en place depuis 2022 d'une trajectoire de mandats d'incorporation des carburants d'aviation durables (SAF21(*)) à l'échelle française, complétée depuis 2025 par une trajectoire à l'échelle européenne.

(1) Le système d'échange de quotas d'émission de l'Union européenne (SEQE-UE) inclut le secteur aérien depuis 2012

Au sein de l'Union européenne, l'un des instruments principaux de réduction des émissions de gaz à effet de serre est la création d'un « marché du carbone » avec la création du système d'échange de quotas d'émission de l'Union européenne (SEQE-UE) par la directive 2003/87/CE du 13 octobre 200322(*), ou directive « ETS23(*) ». Le SEQE-UE s'est appliqué à partir de 2005 aux principales installations industrielles, avant d'être étendu à partir de 2012 aux exploitants d'aéronefs (SEQE-UE « Aviation » »)24(*).

Le fonctionnement du système d'échange de quotas d'émission repose sur un principe de plafonnement et d'échange : un plafond d'émissions est fixé dans la limite duquel les opérateurs économiques peuvent échanger leurs quotas pour favoriser l'adoption des mesures les plus rentables permettant de respecter l'objectif global de réduction des émissions. Dans le cadre du SEQE-UE, les exploitants d'aéronefs sur le territoire de l'Union européenne ont l'obligation de restituer aux autorités chaque année un nombre de quotas d'émission équivalent à leurs émissions25(*). La réglementation actuelle, qui résulte d'un tempérament du périmètre d'application du SEQE-UE mis en oeuvre en premier lieu par la décision n° 377/2013/UE dite « stop the clock » du 24 avril 201326(*) puis confirmé par plusieurs décisions postérieures dont en dernier lieu la directive (UE) 2023/958 du 10 mai 202327(*), prévoit un périmètre d'application du SEQE-UE « Aviation » aux seuls vols effectués à l'intérieur de l'Espace économique européen (EEE)28(*). Si les vols entre le territoire français métropolitains et les territoires français d'outre-mer sont exclus du SEQE-UE, le mécanisme inclut depuis 2024 les vols effectués entre des territoires français classés comme « région ultrapériphérique » (RUP) de l'Union européenne et le territoire d'un autre État-membre29(*).

Les actes législatifs adoptés par l'Union européenne dans le cadre du paquet « Fit for 55 » présenté par la Commission européenne le 14 juillet 2021, pris en application du « Pacte vert européen » présenté par la première Commission von der Leyen (2019-2024) le 11 décembre 2019, et en particulier la directive (UE) 2023/958 du 10 mai 202330(*), ont réformé le système SEQE-UE « Aviation » en prévoyant la mise en extinction progressive entre 2024 et 2026 du mécanisme d'attribution de quotas gratuits pour les compagnies aériennes.

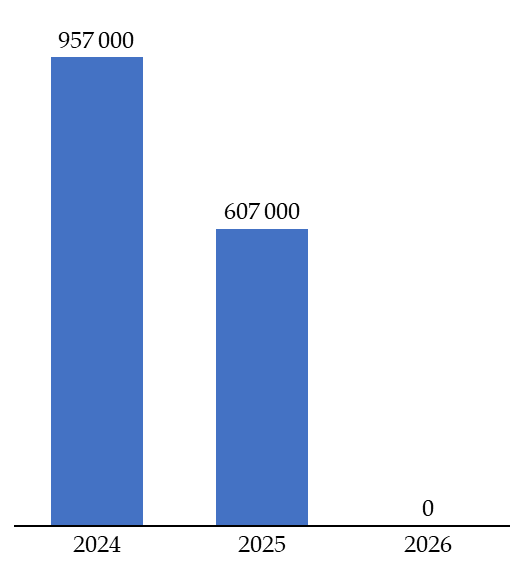

Cette mise en extinction aura un effet direct sur les exploitants d'aéronefs qui bénéficiaient depuis la création de SEQE-UE « Aviation » de quotas gratuits qui représentaient 85 % des quotas globaux des personnes assujetties en 2023. Après une première réduction de 25 % pour l'année 2024, le montant des quotas gratuits a été réduit de 50 % pour l'année 2025 et sera réduit à zéro en 2026.

Trajectoire de réduction des quotas d'émission gratuits en France

(en tCO2éq)

Source : commission des finances

Parallèlement à la disparition des quotas gratuits, le nombre total de quotas mis aux enchères suivra une trajectoire décroissante en application de l'article 9 de la directive « ETS » avec une réduction de 4,3 % par an entre 2025 et 2027 puis une réduction annuelle de 4,4 % à partir de 202831(*). Cette trajectoire a pour objet de rehausser progressivement le coût du transport aérien pour tenir compte des externalités négatives associées aux émissions de gaz à effet de serre.

(2) Les vols depuis le territoire de l'Union européenne seront soumis à des mandats d'incorporation de carburants d'aviation durable (SAF) à partir de 2025

Parallèlement à l'assujettissement des exploitants d'aéronefs à une trajectoire décroissante de quotas d'émission pour les vols intérieurs au sein de l'EEE, les autorités publiques à l'échelle de l'Union européenne ont mis en place un deuxième pilier structurant d'incitation à la décarbonation avec la mise en oeuvre à partir de l'exercice 2025 de mandats d'incorporation obligatoire de carburants d'aviation durables (SAF) pour les vols au départ de l'Union européenne.

Les rapporteurs relèvent que ces mandats mis en oeuvre à l'échelle de l'Union européenne sont cohérents avec les objectifs fixés à l'échelle nationale depuis 2017 notamment à travers d'une part un « engagement pour la croissance verte » (ECV) conclu en décembre 2017 entre l'État et cinq entreprises privées (Airbus, Air France, Safran, Total et Suez) ayant produit une étude de faisabilité concertée en novembre 201932(*) et d'autre part la « feuille de route française pour le déploiement des biocarburants aéronautique durables » publiée par l'État en janvier 2020 et qui fixait des objectifs d'incorporation des SAF en France à hauteur de 2 % en 2025 et de 5 % en 2030.

Trajectoire des mandats d'incorporation de

carburants d'aviation durable (SAF)

dans les aéroports de l'Union

européenne

(en pourcentage)

Source : commission des finances

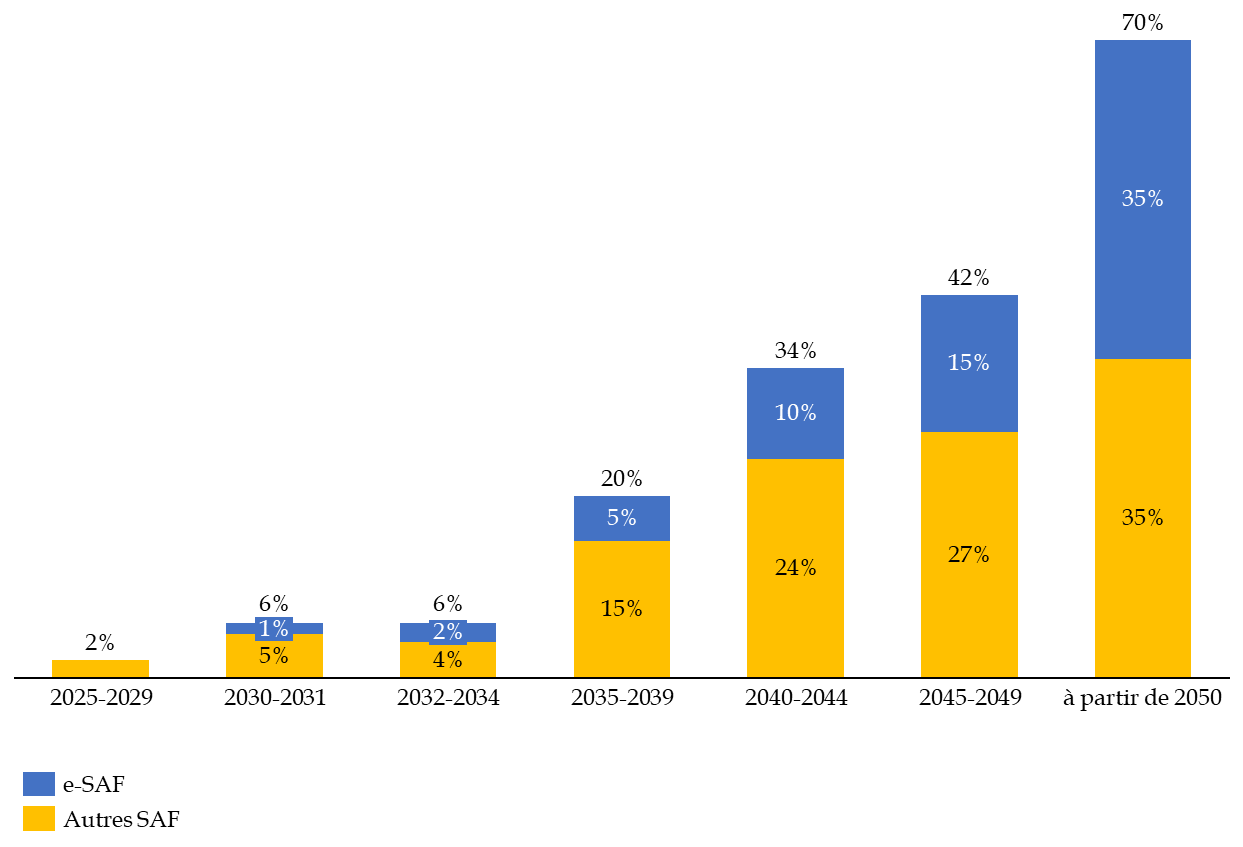

Le mécanisme européen de mandats d'incorporation de SAF a été consacré par le règlement (UE) 2023/2405 du 18 octobre 202333(*), ou règlement « RefuelEU Aviation », qui créé à partir de 2025 une obligation pour les fournisseurs de carburants d'aviation dans les aéroports de l'Union d'incorporer une part minimum de carburants d'aviation durables (SAF). Le mécanisme « RefuelEU », dont les mandats impératifs entrent en vigueur à partir de l'exercice 2025, distingue par surcroît entre un mandat global qui inclut l'ensemble des SAF et un sous-mandat applicable aux électrocarburants (carburants d'aviation synthétique ou e-SAF) qui sont produits à partir d'hydrogène décarboné et ont par conséquent des émissions associées plus faibles que les biocarburants d'aviation durables (bio-SAF).

Les obligations induites par le règlement « Refuel EU Aviation » sont applicables aux fournisseurs de carburant d'aviation dans l'ensemble des aéroports de l'Union européenne dont le nombre de passagers annuels dépasse 800 000, ce qui correspond en France aux 17 principaux aéroports qui concentrent 92 % du trafic. Les rapporteurs relèvent enfin que le règlement prévoit une obligation pour les exploitants d'aéronefs de se ravitailler pour l'ensemble du vol, de manière à faire obstacle aux tentatives de contournement des mandats d'incorporation.

2. La filière aéronautique a construit une trajectoire intégrée de décarbonation à horizon 2050 fondée sur la mobilisation de quatre leviers technologiques

a) La filière aéronautique a identifié quatre leviers technologiques principaux pour réduire les émissions de gaz à effet de serre du transport aérien

Pour comprendre les enjeux soulevés par la décarbonation du secteur du transport aérien, les émissions associées au transport aérien peuvent être décomposées en utilisant « l'équation de Kaya ». Cette identité mathématique, proposée au début des années 1990 par l'économiste japonais Yoichi Kaya34(*), peut être appliquée au secteur des transports et permet de décomposer les émissions du secteur.

C'est-à-dire :

La décomposition des émissions de gaz à effet de serre selon l'identité de Kaya permet de dégager trois catégories de leviers pour réduire les émissions du secteur aérien : une réduction de l'intensité carbone des carburants d'aviation ; une amélioration de l'intensité énergétique du trafic c'est-à-dire une amélioration du rendement des aéronefs ; une réduction du trafic.

Eu égard au dynamisme international actuel du trafic aérien, et dès lors que les crédits des missions « Recherche et enseignement supérieur » et « Investir pour la France de 2030 » n'ont pas pour vocation directe de modifier les comportements des consommateurs, les rapporteurs spéciaux se sont concentrés dans leur travaux sur les deux premiers leviers.

(1) L'intensité carbone des carburants d'aviation peut être réduite par deux leviers principaux à court et moyen terme : les carburants d'aviation durables (SAF) et l'utilisation de l'hydrogène

La réduction de l'intensité carbone des sources d'énergie utilisée dans le secteur du transport aérien constitue la première catégorie de leviers de décarbonation du secteur aéronautique. Au regard du manque de maturité technologique des autres solutions dont notamment l'hypothèse de la construction d'avion électrique, les deux leviers significatifs à moyens terme dans cette catégorie sont d'une part les carburants d'aviation durables (SAF) et d'autre part les avions à hydrogène.

En premier lieu, les carburants d'aviation durables (SAF) désignent plusieurs sources d'énergie qui ont trois caractéristiques communes : être compatibles avec les moteurs d'aviation existant (drop-in fuel) ; être d'origine non fossile ; permettre une réduction des émissions de gaz à effet de serre.

L'ensemble des SAF ont en commun de mobiliser des sources de dioxyde de carbone captées dans l'atmosphère dans le cadre d'un cycle court. Par conséquent, le CO2 émis lors de la combustion des SAF est regardé comme ayant un caractère biogénique. À la différence du dioxyde de carbone d'origine fossile, le dioxyde de carbone biogénique est sans effet sur la concentration de CO2 atmosphérique et ne contribue pas à renforcer l'effet de serre. Pour autant, si les émissions correspondant à la combustion des SAF sont neutralisées en raison de leur caractère biogénique, l'usage des SAF est associé à d'autres émissions qui correspondent à la production de ces carburants, c'est-à-dire aux émissions de la « phase amont » (well-to-tank) qui correspondent notamment à la production et à la récolte de la biomasse consommée ainsi qu'à l'énergie électrique mobilisée pour produire de l'hydrogène.

Les carburants d'aviation durables peuvent être obtenus selon des procédés physico-chimiques différents et correspondent à deux catégories principales.

Premièrement, les biocarburants d'aviation durables (bio-SAF) correspondent aux SAF obtenus à partir de biomasses d'origine végétale ou animale. Parmi les filières de bio-SAF les deux filières les plus matures industriellement sont d'une part la filière correspondant au procédé « HEFA »35(*) qui peut consommer des huiles et graisses usagées ou des cultures d'huiles végétales - qui devrait représenter 80 % de la production mondiale de SAF d'ici à 2030 - et d'autre part la filière correspondant au procédé « AtJ »36(*) qui peut consommer des résidus agricoles, de la canne à sucre ou du miscanthe. Les émissions directes liées à la production de bio-SAF, qui sont inférieures à la valeur de référence de 89 gCO2/MJ pour le kérosène fossile37(*), varient selon la matière première utilisée pour produire le bio-SAF.

Deuxièmement, les électrocarburants d'aviation durables (e-SAF) correspondent aux SAF obtenus à partir de dioxyde de carbone capté dans l'atmosphère et d'hydrogène décarboné produit par électrolyse. La synthèse directe d'e-SAF (PtL) en combinant le CO2 et l'H2 est aujourd'hui la filière la plus mature sur le plan industriel. Sous réserve de disposer d'une source d'électricité bas-carbone, les émissions associées à la production d'e-SAF peuvent être réduite à un niveau proche de zéro.

Caractéristiques de plusieurs filières de production de bio-SAF

(en gCO2éq/MJ)

|

Procédé |

Matière première |

Émissions directes |

|

HEFA |

Huiles usagées et graisse animale |

18 (80 % de réduction par rapport au kérosène fossile) |

|

HEFA |

Huile de soja |

65 (27 % de réduction par rapport au kérosène fossile) |

|

AtJ |

Résidus agricoles |

40 (55 % de réduction par rapport au kérosène fossile) |

|

AtJ |

Canne à sucre |

33 (63 % de réduction par rapport au kérosène fossile) |

Source : commission des finances, d'après les données de l'OACI

En second lieu, un autre levier de décarbonation structurelle du transport aérien est constitué par l'usage de l'hydrogène (H2) comme source d'énergie directe des aéronefs. L'utilisation de l'hydrogène comme carburant d'aviation a comme avantage principal que sa combustion n'émet pas de dioxyde de carbone (CO2) ni d'autre gaz à effet de serre. L'avion à hydrogène constitue à ce titre une solution de transport aérien neutre en carbone, sous réserve que l'hydrogène consommé ait bien été produit par une énergie bas-carbone. À la différence des carburants d'aviation durables (SAF), l'hydrogène utilisé comme carburant pour les aéronefs n'est pas un carburant compatible avec les technologies des moteurs thermiques standards actuels (drop-in fuel) et nécessite de développer de nouvelles technologiques fondées soit sur des moteurs thermiques à hydrogène soit sur des moteurs électriques alimentées par une des piles à combustible à hydrogène.

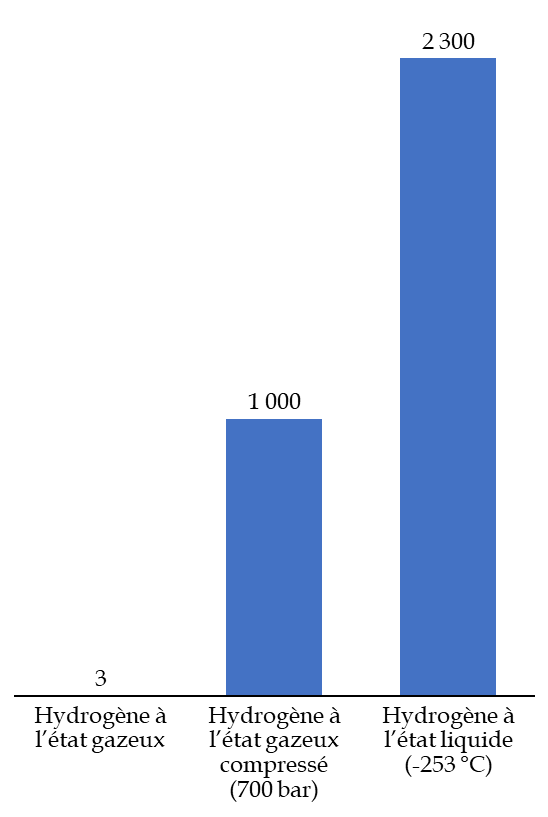

Le caractère décarboné des avions à hydrogène justifient d'importants projets d'innovation pour les développer. Pour autant, la recherche industrielle actuelle se heurte à un verrou technologique majeur lié à la faible densité volumique d'énergie de l'hydrogène. En effet, l'hydrogène a pour caractéristique physique d'avoir une forte densité massique d'énergie, de 120 MJ/kg soit 2,8 fois plus que le kérosène. Pour autant, l'hydrogène gazeux, dans les conditions normales de températures et de pression, est très peu dense en conséquence de quoi sa densité volumique d'énergie est de seulement 0,003 kWh par litre38(*), soit 0,03 % de la densité volumique énergétique du kérosène qui est de 9,7 kWh/l - cela signifie en pratique qu'il faudrait embarquer un volume d'hydrogène gazeux 323 fois plus important dans les réservoirs d'un avion à hydrogène pour produire la même énergie qu'un avion à kérozène comparable.

Pour répondre à ce verrou technologique, les deux principales solutions de stockage envisagée sont le stockage sous forme de gaz compressé ou le stockage sous forme liquide. Le stockage sous forme de gaz compressé nécessite de porter et de stocker l'hydrogène à une pression de 700 bar. S'il permet d'atteindre une densité volumique d'énergie de 1 kWh/l soit 10 % de celle du kérosène, cela soulève le problème de la construction d'un réservoir dont les parois résistent à la pression ce qui se traduit par un alourdissement du réservoir qui limite l'intérêt pratique de cette solution. Le stockage sous forme d'hydrogène liquide nécessite quant à lui de porter et de stocker l'hydrogène à une température de - 253 °C soit 20 K. La liquéfaction de l'hydrogène permet d'atteindre une densité volumique d'énergie de 2,3 kWh/l soit 24 % de celle du kérosène. Elle présente l'avantage de nécessiter des réservoirs moins lourds que ceux utilisés pour l'hydrogène gazeux compressé mais le désavantage de consommer beaucoup d'énergie pour maintenir l'hydrogène à l'état liquide.

Densité volumique d'énergie de l'hydrogène selon son mode de stockage

(en Wh/l)

Source : commission des finances, d'après les données de l'Académie des sciences

Parallèlement aux verrous technologiques liés aux difficultés de stockage de l'hydrogène dans un aéronefs - en conséquence desquels les projets d'avions à hydrogène correspondent actuellement à des projets d'aéronefs régionaux ou moyens-courriers d'une portée d'au plus 3 500 kms - le développement des avions à hydrogène est affronté à un défi logistique lié au déploiement d'infrastructure d'approvisionnement en hydrogène dans les aéroports. Le caractère systémique de la création d'une nouvelle solution technologique pour alimenter les aéronefs implique la réalisation d'investissements massifs et coordonnés dans les infrastructures aéroportuaires pour permettre l'acheminement ou la production d'hydrogène bas-carbone vers les aéroports.

Le principal projet industriel de développement d'un avion bas-carbone est le projet « ZEROe » lancé par le groupe Airbus en 2020. Si le groupe Airbus a envisagé dans un premier temps une mise en service d'un premier avion, régional ou moyen-courrier, à hydrogène à horizon 2035, le groupe a annoncé en février 2025 que la mise en service serait repoussée eu égard aux retard pris dans le développement de cet avion et au manque de maturité de l'écosystème de production et de distribution de l'hydrogène pour l'aviation.

(2) L'intensité énergétique du trafic aérien peut être réduite par deux leviers principaux : le perfectionnement technologique des aéronefs (ultra-frugalité) et la rationalisation de la gestion du trafic aérien (ATM)

La seconde catégorie de leviers de décarbonation du transport aérien est constituée des solutions technologiques permettant de réduire l'intensité énergétique du trafic c'est-à-dire de réduire la quantité d'énergie nécessaire pour réaliser un trajet. Les deux leviers technologiques significatifs dans cette catégorie dont d'une part et principalement le développement d'aéronefs « ultra-frugaux » bénéficiant de gains d'efficacité grâce notamment à leur masse, à leur aérodynamisme et au rendement de leur moteur et d'autre part, et de manière moins significative, la rationalisation de la gestion du trafic aérien (ATM39(*)).

En premier lieu, les industriels du secteur aéronautique - aussi bien les avionneurs que les équipementiers - poursuivent un travail continu de perfectionnement des aéronefs pour réduire la consommation de carburant des avions sur l'ensemble des liaisons aériennes. Dans la perspective de décarbonation du transport aérien à horizon 2050, les entreprises industrielles de la filière concentrent leurs efforts sur cette amélioration de l'efficience énergétique des trajets dans le but de développer des avions « ultra-frugaux », c'est-à-dire des aéronefs représentant un gain significatif d'intensité énergétique. Les rapporteurs relèvent que les investissements en recherche et développement (R&D) pour développer des appareils ultra-frugaux ont pour avantage de permettre un alignement complet entre les intérêts économiques des industriels et les objectifs environnementaux de la filière. En effet, comme il a été rappelé, les émissions du secteur sont essentiellement des émissions énergétiques liées à l'usage des aéronefs. Par conséquent, le fait de développer un avion ayant une moindre consommation de carburant est à la fois un levier structurel de décarbonation du secteur et une dimension déterminante pour la compétitivité des produits des avionneurs et de leurs sous-traitants.

Le développement d'avions ultra-frugaux repose sur une combinaison de plusieurs facteurs dont notamment le poids de l'appareil, son aérodynamisme et l'efficacité énergétique de son moteur. Premièrement, pour ce qui concerne le poids de l'appareil, les rapporteurs relèvent que les avionneurs et les équipementiers de la filière investissent en recherche et développement pour alléger les avions en développement la substitution de matériaux composites à des métaux pour la fabrication du fuselage, des ailes et de certaines pièces.

Deuxièmement, pour ce qui concerne l'aérodynamisme de l'appareil, les industriels investissent dans des projets de recherche et développement ayant pour objet d'imaginer des configurations innovantes pour la voilure, comme par exemple la possibilité d'équiper l'avion d'ailes à fort allongement pliables pour réduire la traînée.

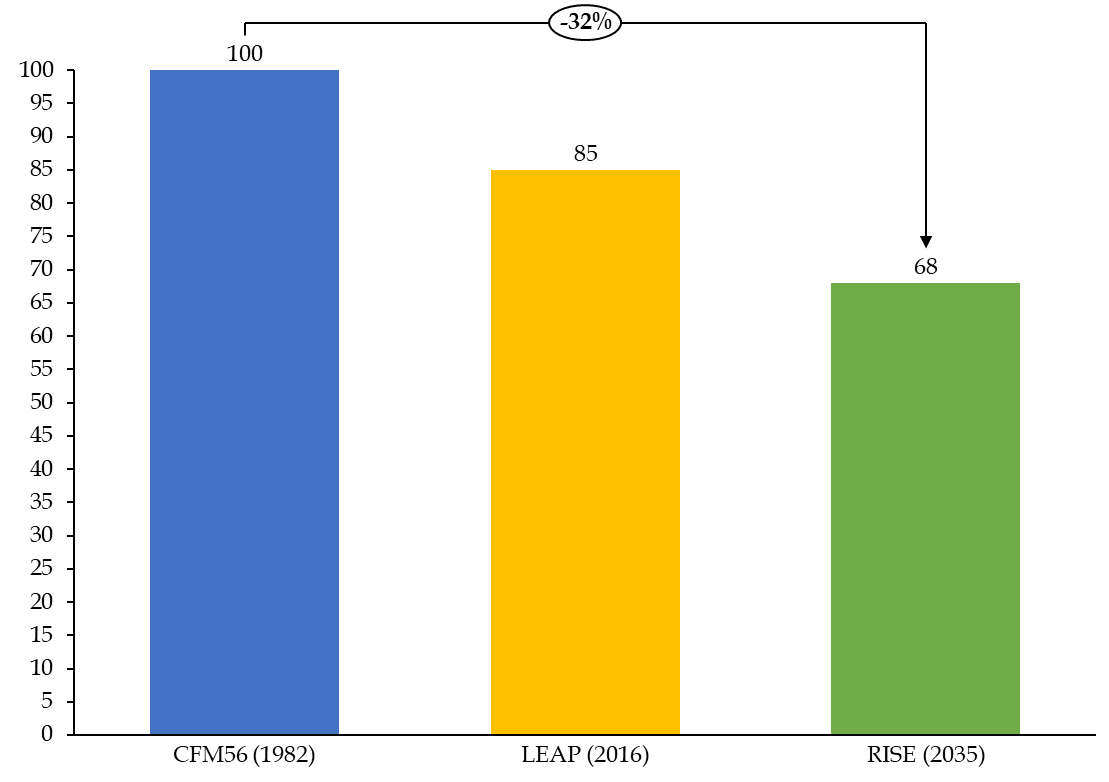

Enfin troisièmement, pour ce qui concerne l'efficacité énergétique du moteur, le groupe Safran, motoriste de référence en France et en Europe, a engagé des travaux en coopération avec General Electric dans le cadre de la co-entreprises paritaire CFM à travers le programme de moteur non caréné « RISE »40(*) pour améliorer le rendement global d'un futur avion ultra-frugal. L'objectif de ce programme de recherche est d'améliorer de 20 % le rendement global du moteur par rapport au modèle actuel LEAP, qui équipe notamment une partie des avions Airbus de la famille A320 (LEAP-1A). En tenant compte des gains d'efficacité réalisés lors du lancement des moteurs LEAP, la mise au point du moteur RISE pourrait représenter un gain total d'environ un tiers du rendement pour les moteurs d'avion de CFM entre la mise en service du moteur CFM5641(*) en 1982 et la mise en service du futur moteur RISE à horizon 2035. Le développement de ces moteurs perfectionnés se traduit donc concrètement par une réduction potentielle de 32 % des émissions associées au secteur à long terme.

Évolution de la consommation des moteurs CFM

(en base 100 pour le moteur CFM56)

Source : commission des finances, d'après les données de Safran

En deuxième lieu, l'amélioration de l'intensité énergétique du trafic peut également s'appuyer sur un levier complémentaire et moins structurant qui correspond à la rationalisation des opérations au sol et de la gestion du trafic aérien (ATM). La mise en oeuvre de ce levier suppose une évolution des pratiques, au-delà des caractéristiques techniques des avions construits par les industriels, pour réduire la consommation associée à un vol donné. Cette réduction pourrait notamment être permise par l'adaptation des trajectoires de vol aux conditions externes, par l'adoption de profil de descente optimisée plutôt que par paliers ou encore par une rationalisation de la gestion du trafic et des procédures d'approche pour assurer qu'une piste soit immédiatement libre pour chaque avion approchant de son aéroport de destination.

b) Le Gouvernement a publié en mars 2023, après concertation avec la filière, une trajectoire intégrée pour que le transport aérien atteigne la neutralité carbone en 2050

Dans le contexte mondial de mise en oeuvre de politiques de réduction des émissions de gaz à effet de serre (GES) en application de l'accord de Paris sur le climat du 12 décembre 2015, les industriels de la filière aéronautique et les services de l'État ont réalisé plusieurs travaux de planification ayant pour objectif de fixer une trajectoire permettant d'atteindre la neutralité carbone à horizon 2050 pour le secteur aérien, ce qui correspond à la cible de long terme (LTAG) adoptée par l'OACI en octobre 2022.

En premier lieu, les acteurs économiques de la filière aéronautique, réunis au sein du Conseil pour la recherche aéronautique civile (Corac), ont réalisé en décembre 2021 une trajectoire de décarbonation du transport aérien42(*) pour fixer les priorités du secteur, notamment en matière de recherche et développement (R&D). Au regard du rôle structurant de la filière française dans le transport aérien mondial qui a été rappelé, la planification proposée par le Corac retient un périmètre planétaire incluant l'ensemble de la flotte mondiale - en faisant l'hypothèse que les progrès technologiques seront adoptés par l'ensemble des exploitants d'aéronefs dans le monde.

Pour construire sa trajectoire de référence, le Corac retient comme hypothèse de référence une croissance de la demande mondiale pour le transport aérien de 3 % par an en moyenne entre 2019 et 2050, en cohérence avec le scénario central de référence établi à l'échelle internationale par le groupe de réflexion ATAG43(*). Sur le plan technologique, les principales hypothèses retenues par le Corac concernent la mise en service en 2035 d'un avion court et moyen-courrier (SMR44(*)) à hydrogène et d'un avion régional à hydrogène ainsi que la mise en service d'un SMR ultra-frugal (30 % de gains d'efficacité) en 2035 et d'un long-courrier ultra-frugal (20 % de gains d'efficacité) en 2037.

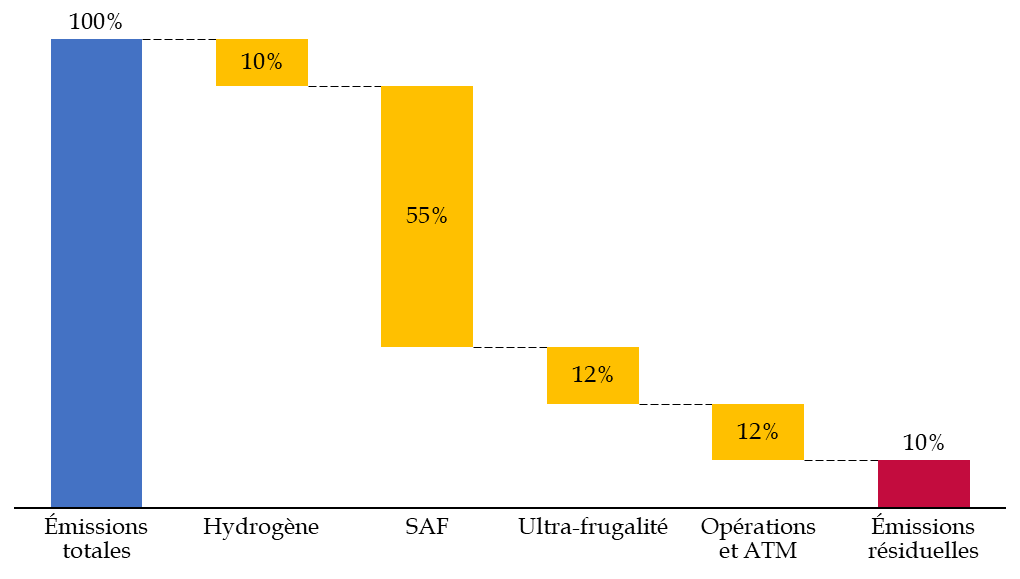

En retenant ces différentes hypothèses, le scénario du Corac permet une décarbonation brute du transport aérien à hauteur de 93 % des émissions. L'atteinte de la neutralité carbone du secteur pourrait être atteinte par la compensation des émissions restantes. La réduction des émissions de GES peut être décomposée selon les différents leviers technologiques d'amélioration de l'intensité carbone de l'énergie ou d'amélioration de l'efficacité énergétique des trajets présentés ci-avant : l'avion à hydrogène ; les carburants d'aviation durables (SAF) ; l'ultra-frugalité, en incluant le renouvellement des flottes ; l'améliorations des opérations au sol et de la gestion du trafic aérien (ATM).

Contributions des leviers technologiques à

la décarbonation

dans la trajectoire du Corac (décembre

2021)

(en pourcentage)

Source : commission des finances, d'après les données du Corac

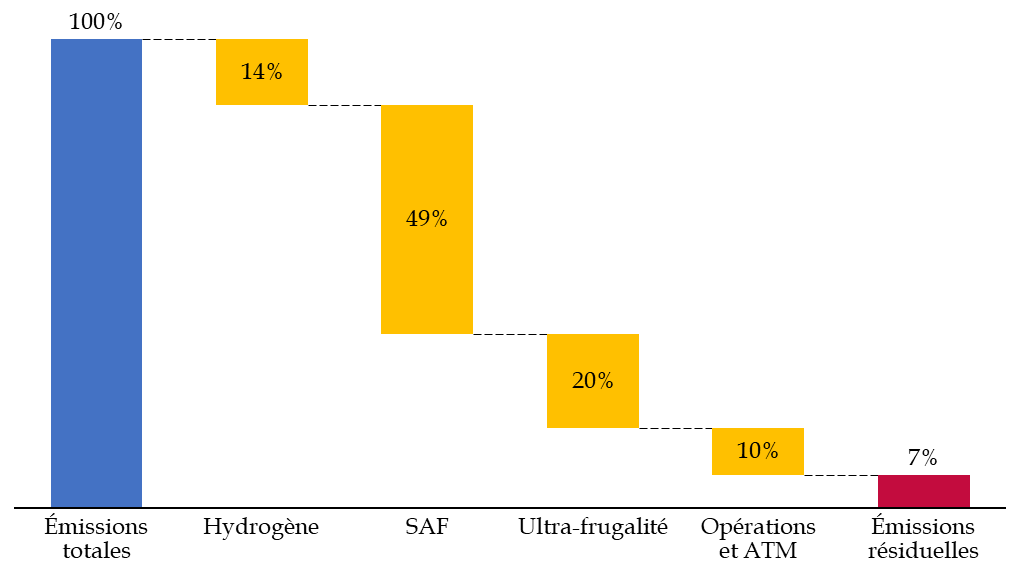

La trajectoire élaborée par la filière et la feuille de route technologique associée ont servi à alimenter les travaux menés par le Gouvernement en concertation avec l'ensemble des parties prenantes de la filière aérienne dans le cadre de la publication en mars 2023, en application de l'article 301 de la loi « climat et résilience » du 22 août 202145(*), de la feuille de route de décarbonation de l'aérien46(*). Ce document a fait l'objet d'une validation par le Gouvernement et constitue la trajectoire de référence de décarbonation du transport aérien.

À la différence de la trajectoire du Corac, la feuille de route de décarbonation de l'aérien est construite en adoptant deux périmètres distincts qui couvrent uniquement les émissions en lien avec la France. D'une part, le périmètre « France », ou domestique, mesure les émissions associées aux vols intérieurs en métropole et outre-mer. D'autre part, le périmètre « International » mesure les émissions associées aux vols internationaux au départ de la France vers un pays étranger.

Périmètre France (scénario

« Accélération ») - Contributions des

leviers technologiques à la décarbonation dans feuille de

route

de décarbonation de l'aérien (mars 2023)

(en pourcentage)

Source : commission des finances, d'après les données de la DGAC

En dehors de ces différences liées aux périmètres retenus, la feuille de route de décarbonation de l'aérien distingue deux scénarios selon le niveau d'ambition technologique retenu. Le scénario « Accélération » est le plus proche des objectifs fixés par le Corac dans sa trajectoire de décembre 2021.

Principales hypothèses retenues dans le

scénario « Accélération »

de la

feuille de route de décarbonation de l'aérien (mars

2023)

|

Paramètre |

Hypothèse retenue |

|

Croissance du trafic |

0,8 % par an sur le périmètre « France » 1,1 % par an sur le périmètre « International » |

|

Fréquence de renouvellement de la flotte |

20 ans |

|

Mise en service des avions à hydrogène |

Avion régional en 2035 Avion court et moyen-courrier (SMR) en 2035 |

|

Mise en service des avions ultra-frugaux |

Avion régional (20 % de gains d'efficacité) en 2035 Avion SMR (30 % de gains d'efficacité) en 2035 Avion long-courrier (20 % de gains d'efficacité) en 2037 |

Source : commission des finances

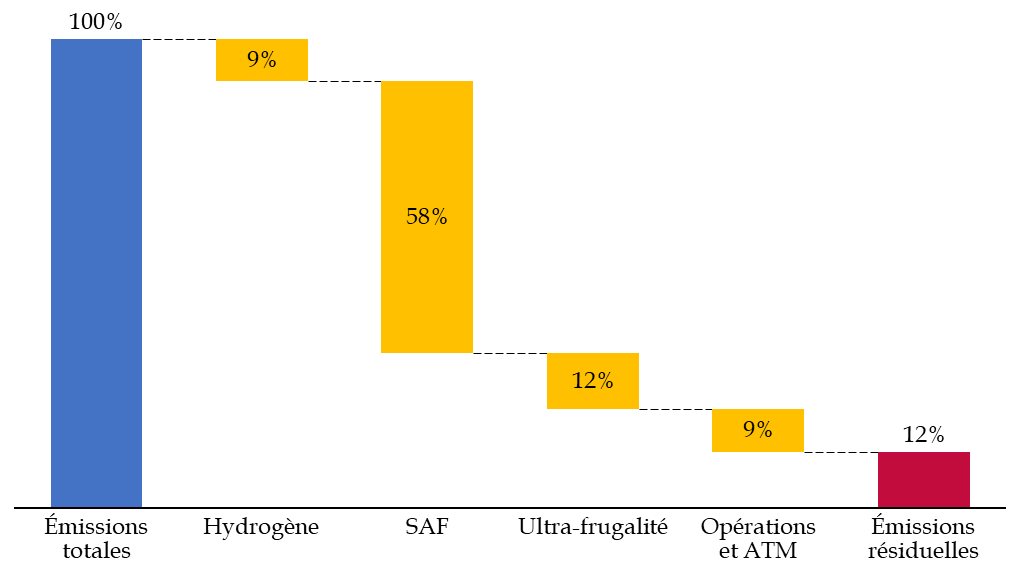

Le scénario « Accélération » de la feuille de route de décarbonation de l'aérien permet, pour le périmètre « International », une réduction de 88 % des émissions du secteur en mobilisant les quatre leviers technologiques de perfectionnement du secteur. Le niveau de réduction brute des émissions par le développement de nouvelles technologies atteint 90 % sur le périmètre « France ».

Périmètre International

(scénario « Accélération ») -

Contributions des leviers technologiques à la décarbonation dans

la feuille de route de décarbonation

de l'aérien (mars

2023)

(en pourcentage)

Source : commission des finances, d'après les données de la DGAC

Les rapporteurs relèvent qu'indépendamment du périmètre retenu et du choix des paramètres pour tracer une trajectoire de décarbonation, aucun des scénarios ne prévoit d'atteindre à horizon 2050 des émissions brutes nulles pour le transport aérien. En effet, l'objectif de neutralité carbone concerne les émissions nettes du secteur, c'est-à-dire les émissions compte tenu des « émissions négatives » générées par des projets de captation du carbone financés par les acteurs du transport aérien.

Par suite, la neutralisation des émissions résiduelles du transport aérien repose sur la mise en oeuvre et le suivi de mécanismes de compensation qui existent actuellement à l'échelle nationale et à l'échelle mondiale.

En premier lieu, à l'échelle internationale, l'Organisation de l'aviation civile internationale (OACI) a pris l'initiative en 2018 de la création du mécanisme « Corsia » (Carbon Offsetting and Reduction Scheme for International Aviation) qui a pour objet d'assurer une compensation des émissions excédant un seuil de référence (baseline) par les exploitants d'aéronefs.

Les États-membres de l'Union européenne dont la France participent au mécanisme Corsia depuis le début de sa phase pilote en 2021. Le mécanisme couvre tous les vols internationaux entre deux États-participants au mécanisme. Pour compenser les émissions qui excèdent la baseline, les exploitants d'aéronefs doivent disposer de « crédits carbone » correspondant à leurs investissements dans des projets de reforestation, de captation et de séquestration du carbone. Les crédits carbones éligibles au mécanisme Corsia doivent correspondre à un « standard de compensation » exigeant et agrées par l'OACI. L'ensemble des standards de compensation éligibles agréés par l'OACI se trouvent actuellement en dehors de l'Union européenne ; le prix des crédits carbone éligibles au mécanisme Corsia se situe actuellement autour de 5 euros par tonne de CO2.

La première phase du mécanisme Corsia, entre 2024 et 2026, est fondée sur le volontariat des États. Pendant cette phase, dans les pays volontaires, les exploitants d'aéronefs ont l'obligation de compenser toutes leurs émissions pour vols internationaux dans le périmètre du dispositif qui excèdent un seuil (baseline) fixé à 85 % des émissions de l'année de référence 2019. La deuxième phase du dispositif à partir de 2027 prévoit son application à l'ensemble des États membres de l'OACI à l'exception de certains pays exemptés en raison de leur niveau de développement ou de leur insularité.

En second lieu, à l'échelle nationale, l'article 147 loi « climat et résilience » du 22 août 202147(*) a créé un mécanisme national de compensation qui couvre les émissions des vols domestiques, qui se situent en dehors du périmètre du mécanisme Corsia.

Le dispositif national de compensation a prévu une montée en charge progressive avec une compensation de 50 % des émissions pour l'exercice 2022, de 70 % pour l'exercice 2023 et de 100 % des émissions depuis l'exercice 2024. Pour l'exercice 2024, le coût du dispositif national de compensation à atteint 45 millions d'euros pour les exploitants d'aéronefs.

Pour remplir leurs obligations vis-à-vis du dispositif national, les exploitants utilisent des crédits carbones qui doivent répondre à des exigences spécifiques en soutenant des projets de décarbonation mesurables, vérifiables, permanents et additionnels. Les crédits éligibles au mécanisme Corsia et les crédits certifiés par le label bas-carbone du ministère chargé de l'environnement peuvent être utilisés pour répondre aux obligations fixées par le dispositif national de compensation.

* 10 Ademe, base « carbone » 2020.

* 11 Aéro Décarbo et The Shift Project, mars 2021, Pouvoir voler en 2025. Quelle aviation dans un monde contraint ?, partie 5.7.2.

* 12 Le Citepa publie chaque année, à la demande du ministère chargé de l'environnement, un inventaire des émissions des émissions de gaz à effet de serre au format « Secten » (par secteur émetteur et par énergie).

* 13 La hausse des émissions unitaires observée en 2020 et 2021 est liée à un taux de remplissage plus faible des aéronefs en période de crise sanitaire.

* 14 Le « passager-kilomètre transporté » (PKT) est une unité de mesure usuelle du trafic aérien qui tient compte du nombre de passagers multiplié par la distance parcourue. L'« équivalent passager-kilomètre transporté » (PéqKT) est une mesure plus large qui permet de tenir compte du fret aérien avec la convention : 100 kg de fret = 1 passager.

* 15 Ademe, septembre 2022, Élaboration de scénarios de transition écologique du secteur aérien.

* 16 ATAG, décembre 2024, Aviation and Climate Change, Fact Sheet #2.

* 17 Les aéronefs commerciaux d'Airbus représentent une flotte de 12 000 appareils pour une flotte totale de 24 000 appareils selon les données publiées par Airbus.

* 18 OACI, Résolution A37-19, point 6.

* 19 Long-term aspirational goal.

* 20 OACI, Résolution A41-21, point 7.

* 21 Sustainable Aviation Fuels (SAF).

* 22 Directive 2003/87/CE du Parlement européen et du Conseil du 13 octobre 2003 établissant un système d'échange de quotas d'émission de gaz à effet de serre dans la Communauté et modifiant la directive 96/61/CE du Conseil.

* 23 Emissions Trading System (ETS).

* 24 Le SEQE-UE s'applique également depuis 2024 au transport maritime.

* 25 En appliquant la convention : 1 quota = 1 tonne de CO2éq émis.

* 26 Décision n° 377/2013/UE du Parlement européen et du Conseil du 24 avril 2013 dérogeant temporairement à la directive 2003/87/CE établissant un système d'échange de quotas d'émission de gaz à effet de serre dans la Communauté.

* 27 Directive (UE) 2023/958 du Parlement européen et du Conseil du 10 mai 2023 modifiant la directive 2003/87/CE en ce qui concerne la contribution de l'aviation à l'objectif de réduction des émissions dans tous les secteurs de l'économie de l'union et la mise en oeuvre appropriée d'un mécanisme de marché mondial.

* 28 L'EEE réunit les 27 États-membres de l'Union européenne ainsi que la Norvège, l'Islande et le Liechtenstein.

* 29 Par exemple, un vol Fort-de-France à Amsterdam entre dans le champ du SEQE-UE à partir du début de l'exercice 2024.

* 30 Directive (UE) 2023/958 du Parlement européen et du Conseil du 10 mai 2023 modifiant la directive 2003/87/CE en ce qui concerne la contribution de l'aviation à l'objectif de réduction des émissions dans tous les secteurs de l'économie de l'Union et la mise en oeuvre appropriée d'un mécanisme de marché mondial.

* 31 Art. 9 de la directive 2003/87/CE du Parlement européen et du Conseil du 13 octobre 2003 établissant un système d'échange de quotas d'émission de gaz à effet de serre dans la Communauté et modifiant la directive 96/61/CE du Conseil.

* 32 ECV, novembre 2019, Mise en place d'une filière de biocarburants aéronautiques durables en France.

* 33 Règlement (UE) 2023/2405 du Parlement européen et du Conseil du 18 octobre 2023 relatif à l'instauration d'une égalité des conditions de concurrence pour un secteur du transport aérien durable.

* 34 K. Yamaji, R. Matsuhashi, Y. Nagata, Y. Kaya, février 1993, « A study on economic measures for CO2 reduction in Japan », Energy Policy, volume 21, n° 2

* 35 Hydroporcessed Esters and Fatty Acids (HEFA).

* 36 Alcool-to-Jet (AtJ).

* 37 Aéro Décarbo, juin 2025, SAF : Quels carburants non fossiles pour voler d'ici 2050 ? (rapport intermédiaire).

* 38 Académie des sciences, avril 2024, L'hydrogène aujourd'hui et demain.

* 39 Air Traffic Management.

* 40 Revolutionary Innovation for Sustainable Engines.

* 41 Le moteur CFM56 équipe notamment les aéronefs Boeing 737.

* 42 Corac, décembre 2021, Décarbonation du transport aérien.

* 43 ATAG, septembre 2020, Waypoint 2050.

* 44 Short and Medium Range.

* 45 Loi n° 2021-1104 du 22 août 2021 portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets.

* 46 Feuille de route de décarbonation de l'aérien (article 301 - Loi « climat et résilience »), mars 2023.

* 47 Loi n° 2021-1104 du 22 août 2021 portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets.