N° 902

SÉNAT

2024-2025

Enregistré à la Présidence du Sénat le 24 septembre 2025

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur les enjeux associés à la structure de détention de la dette de l'État,

Par M. Albéric de MONTGOLFIER,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

L'ESSENTIEL

La commission des finances a examiné, le mercredi 24 septembre 2025, le rapport de M. Albéric de Montgolfier, rapporteur spécial de la mission « Engagements financiers de l'État », sur les enjeux associés à la structure de détention de la dette de l'État.

I. LA STRUCTURE DE DÉTENTION DE LA DETTE DE LA FRANCE SE DISTINGUE PAR UNE FORTE DIVERSIFICATION DES INVESTISSEURS, REFLET DE LA CONFIANCE DANS LA SIGNATURE DE L'ETAT

A. UNE BASE D'INVESTISSEURS DIVERSIFIÉE, TANT EN TERMES DE TYPES D'ACTEURS FINANCIERS QU'AU REGARD DE LEUR ORIGINE GÉOGRAPHIQUE

Les titres de dette de l'État, qui se composent de bons du Trésor à taux fixe et à intérêt précompté (BTF) pour les titres de court terme et d'obligations assimilables du Trésor (OAT) pour les titres de moyen-long terme, sont des titres de créance négociables qui s'échangent librement sur les marchés financiers. Si l'État n'est donc pas en mesure de connaître à tout instant les investisseurs dans sa dette, il peut néanmoins s'appuyer sur deux enquêtes récurrentes, une première menée par la Banque de France et une seconde par le Fonds monétaire international (FMI). Au regard des volumes et des flux en jeu, seule cette approche permet « une cohérence et une permanence des méthodes suffisantes pour éclairer le débat public »1(*).

Suivant cette méthode, plusieurs types d'acteurs financiers peuvent être identifiés au sein de la structure de détention de la dette de la France.

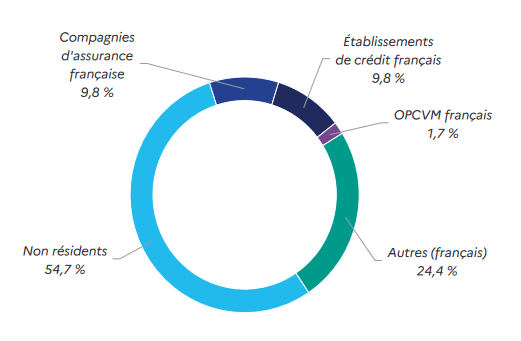

Détention des titres de la dette

négociable de l'État

par groupe de porteurs au premier

trimestre 2025

(structure en pourcentage exprimée en valeur de marché)

Note : les OPCVM désignent les organismes de placement collectif en valeurs mobilières.

Source : Agence France Trésor, d'après la Banque de France

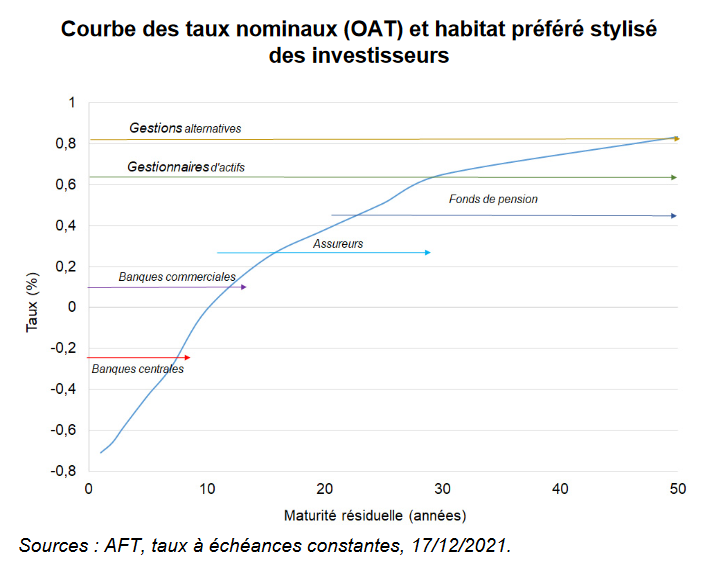

Courbe des taux nominaux (OAT) et types de

placement recherchés

par les différentes catégories

d'investisseurs

(taux en pourcentage, maturités résiduelles en années)

Note : les taux présentés dans ce graphique correspondent aux taux à échéances constantes au 17 décembre 2021.

Source : Direction générale du Trésor, « La stratégie d'émission de la dette souveraine française », Trésor Eco n° 297, janvier 2022

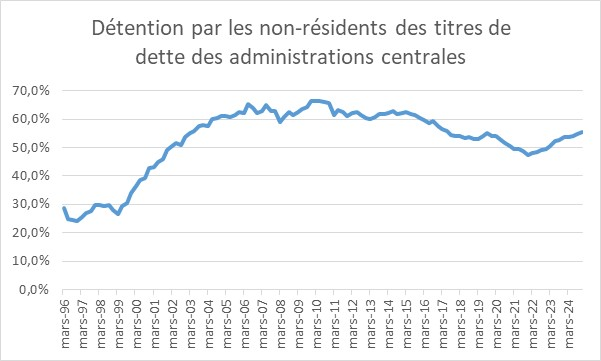

La détention de la dette des administrations centrales par des investisseurs non-résidents a fortement augmenté au cours de la décennie 2000-2010. En 1996, les non-résidents détenaient 28,7 % de cette dette et la proportion est restée à peu près stable jusqu'à mi-1998 (29,5 %). Cette part a ensuite augmenté régulièrement jusqu'à un pic de 66,4 % fin 2009, avant de connaître une baisse à partir de 2015 sous l'effet du programme d'achat de titres publics des banques centrales de l'Eurosystème, pour atteindre un creux à 47,5 % fin 2021. Depuis cette date, la fin du programme d'achat et, au contraire, la vente de titres à travers la politique de resserrement monétaire ont conduit à ce que la détention par les non-résidents réaugmente progressivement jusqu'à près de 56 % aujourd'hui.

Détention par les non-résidents des titres de dette des administrations centrales

(en pourcentage du total)

Source : Banque de France, comptes nationaux financiers

B. CETTE DIVERSIFICATION REFLÈTE L'ATTRACTIVITÉ DE LA DETTE FRANÇAISE POUR LES INVESTISSEURS INTERNATIONAUX ET EST VALORISÉE PAR L'AGENCE FRANCE TRÉSOR DANS LE CADRE DE SA STRATÉGIE DE GESTION DE LA DETTE

Comme le souligne l'Agence France Trésor, la diversification de la typologie et de l'origine géographique des investisseurs en dette française procède de l'attractivité de la signature de la France : « la part des investisseurs étrangers dans la détention de la dette allemande et française est à peu près identique. Le fait que cette part augmente est un indicateur d'attractivité de la dette française (...) C'est plutôt à mettre au crédit de la qualité de cette dette »2(*).

« L'internationalisation du placement de la dette est un facteur d'élargissement de la demande, et donc de baisse du taux à l'émission » (Agence France Trésor)3(*)

Pour les investisseurs comme pour les emprunteurs, la diversification est un principe fondamental de gestion du risque. Pour l'État, cela signifie « attirer des investisseurs étrangers, ce qui permet d'élargir la base de financement et de ne pas dépendre uniquement des investisseurs nationaux »4(*). Par ailleurs, il apparait que la part d'investisseurs étrangers dans les obligations souveraines est positivement corrélée avec la note souveraine du pays.

II. DANS UN CONTEXTE DE TENSIONS CROISSANTES CONCERNANT LA TRAJECTOIRE DE LA DETTE PUBLIQUE, LA DIVERSIFICATION DE LA STRUCTURE DE DÉTENTION DOIT ÊTRE POURSUIVIE

A. ALORS QUE LA MAÎTRISE DE LA TRAJECTOIRE D'ENDETTEMENT DE LA FRANCE REPRÉSENTE UN IMPÉRATIF DE SOUVERAINETÉ ABSOLU, IMPOSER DE NOUVELLES CONTRAINTES EN MATIÈRE DE DÉTENTION SERAIT CONTRE-PRODUCTIF

La souveraineté financière est avant tout reliée au niveau d'endettement, qui détermine notamment le poids budgétaire de la charge d'intérêt. Par ailleurs, en se tournant vers le panel d'investisseurs le plus large et diversifié possible, la France minimise à la fois le coût et la volatilité des conditions de financement de sa dette. Dès lors, « la meilleure stratégie est donc de ne pas dépendre d'une catégorie d'investisseurs en particulier, quelle qu'elle soit »5(*).

En l'état actuel du droit français, l'article L. 228-2 du code de commerce prévoit la faculté, pour toute personne morale émettrice d'obligations ou de titres de créances négociables « autre que les personnes morales de droit public », d'identifier nominativement les porteurs des titres concernés. Alors que l'application d'un tel dispositif à la gestion de la dette de l'État pourrait paraître de prime abord une piste séduisante, cette solution revêt en pratique des limites techniques et économiques majeures :

- d'une part, la structure de détention des titres à travers des intermédiaires multiples ne permet pas d'identifier systématiquement les investisseurs finaux ;

- d'autre part, en l'absence de coordination à l'échelle internationale, notamment dans le cadre de l'Union européenne (UE), un tel dispositif singulariserait la France au sein des émetteurs souverains, portant atteinte à l'attractivité de sa dette et risquant d'en renchérir le coût.

Comme le souligne l'Agence France Trésor, toute déclaration hostile envers la détention étrangère de la dette française pourrait miner la confiance des acteurs non-résidents, entraînant l'attrition de la base d'investisseurs de la France et in fine, une hausse du coût de la dette qui devra être supporté par le contribuable.

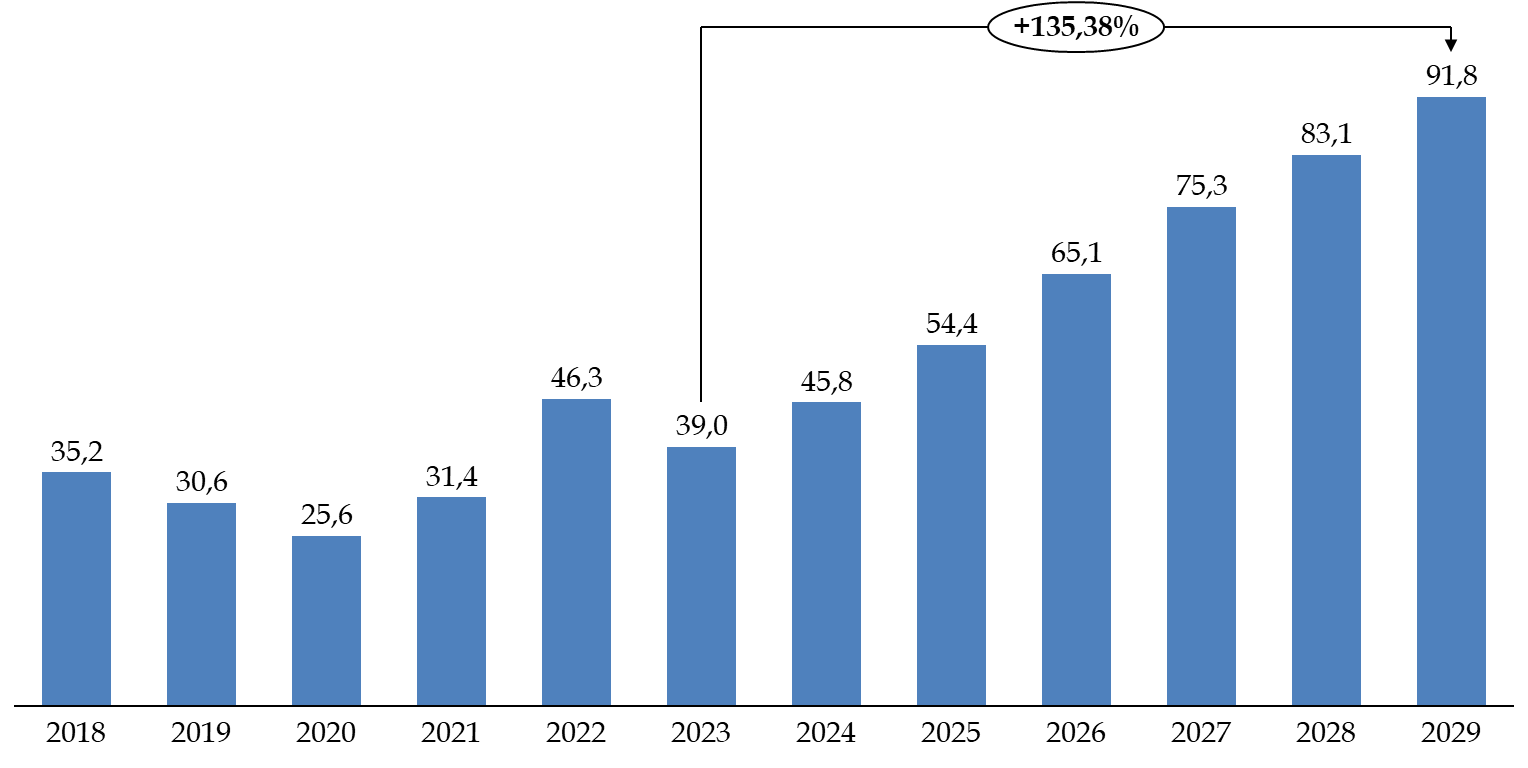

À cet égard, le rapporteur rappelle les perspectives particulièrement alarmantes concernant l'augmentation attendue de la charge de la dette de l'État, qui devrait doubler d'ici la fin de la décennie, pour atteindre la barre de 100 milliards d'euros. Dans ce contexte de tensions accrues sur les finances publiques, et alors que le financement du déficit dépend fortement de l'attractivité de la dette française sur les marchés obligataires, il importe effectivement de s'abstenir de toute initiative malencontreuse qui affecterait la confiance des investisseurs, notamment non-résidents.

Trajectoire prévisionnelle

d'évolution de la charge de la dette de l'État

entre

2018 et 2029 (en comptabilité générale)

(en milliards d'euros)

Note : les données indiquées pour les années 2025 à 2029 sont des prévisions.

Source : commission des finances, d'après le rapport sur la dette des administrations publiques annexé au projet de loi de finances pour 2025 et les réponses de l'Agence France Trésor au questionnaire du rapporteur spécial

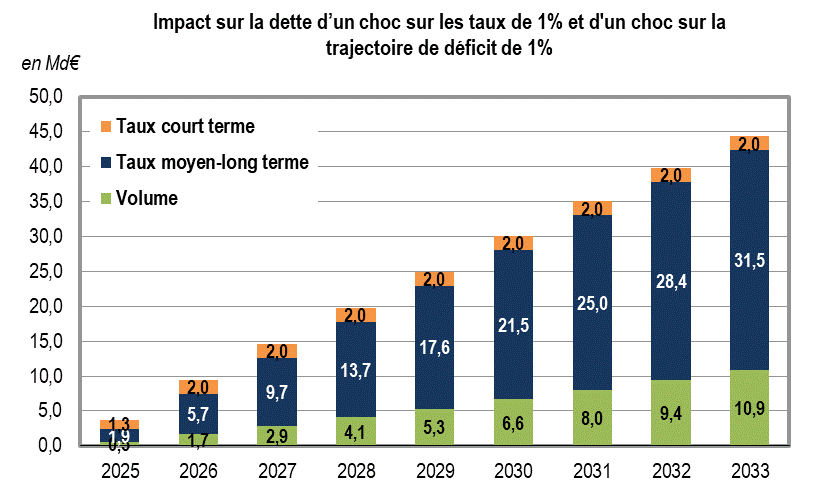

Impact sur la charge de la dette d'un choc sur les

taux de 1 %

et d'un choc sur la trajectoire de déficit de

1 %

(en milliards d'euros)

Note : le choc sur la trajectoire de déficit correspond à une augmentation du déficit de 1 % du PIB par rapport au déficit prévisionnel. Pour les estimations indiquées dans le présent graphique, l'AFT a procédé par hypothèses conventionnelles. Il est ainsi fait l'hypothèse d'un choc sur le niveau du déficit (effet volume) sans impact sur le niveau des taux d'intérêt (effet taux, décomposé entre taux court terme et taux moyen-long terme).

Source : réponses de l'Agence France Trésor au questionnaire du rapporteur

B. LES ENJEUX DE SOUVERAINETÉ ET DE RÉSILIENCE FINANCIÈRES ASSOCIÉS À LA DÉTENTION DE LA DETTE PUBLIQUE NE DOIVENT NI ÊTRE DRAMATISÉS, NI CONDUIRE À PORTER PRÉJUDICE AU FINANCEMENT PRIVÉ ET À LA STABILITÉ FINANCIÈRE

Selon une idée communément admise, alors que les investisseurs internationaux adopteraient une gestion plus pragmatique, rationnelle de leurs placements et investissements selon leurs besoins, stratégies et contraintes, les investisseurs résidents auraient une perception subjective du risque souverain national, perception qualifiée dans la littérature économique et financière de « biais domestique ».

Cependant, divers évènements, à l'image de la crise des gilts britanniques en 2022 consécutive à l'annonce du « mini-budget » par le gouvernement dirigé par Liz Truss, amènent à penser qu'un tel biais domestique est faible, et que les investisseurs nationaux sont soumis aux mêmes besoins, stratégies et contraintes que les investisseurs internationaux.

Pour autant, la mobilisation de l'épargne domestique dans le cadre d'un programme de financement orienté vers des investissements stratégiques prioritaires peut tout à fait se concevoir, mais pour des masses financières plus limitées, afin de créer « une dynamique de solidarité nationale visible, dans une logique de « financement référendaire » »6(*).

Plus globalement, le faible recours à l'épargne domestique pour le financement de la dette publique constitue, d'un point de vue économique, plutôt une opportunité. Ainsi, une réorientation de l'épargne vers la dette publique pourrait être compensée, sur les marchés d'actifs privés (notamment actions et obligations), par une augmentation de la détention de ces actifs par des non-résidents, ce qui présenterait autant, voire davantage, de difficultés au plan de la souveraineté économique, dans la mesure où la détention d'actifs tels que des actions offre plus de droits (et plus de pouvoir de marché) que celle de titres de dette publique liquides.

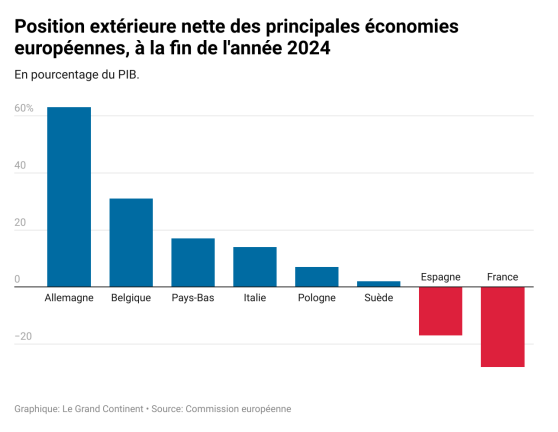

De manière plus fondamentale, le poids des investisseurs non-résidents dans le financement de l'économie française constitue un défi majeur, qui ne peut être traité par des mesures ponctuelles mais qui renvoie à la problématique de la compétitivité industrielle, laquelle se traduit par une position extérieure nette vis-à-vis du reste du monde largement négative. Ainsi que le souligne François Écalle dans une note récente, « du fait de l'accumulation [des] déficits de nos échanges extérieurs, nos passifs vis-à-vis du reste du monde sont supérieurs à nos actifs. La position extérieure nette de la France vis-à-vis du reste du monde (actifs moins passifs) est négative (- 28 % du PIB) alors que celle des principaux pays de l'Union européenne est souvent positive (+ 63 % du PIB pour l'Allemagne et + 14 % pour l'Italie). » 7(*)

Position extérieure nette des principales

économies européennes,

à la fin de l'année

2024

(en pourcentage du PIB)

Source : François ECALLE, « Qui détient la dette française ? Anatomie d'un risque géopolitique », Le Grand Continent, septembre 2025, d'après la Commission européenne

* 1 Réponses de l'Agence France Trésor au questionnaire du rapporteur.

* 2 Commission des finances du Sénat, Audition sur le thème « Solutions hors marché, grand emprunt national : des modes de financement à envisager pour notre dette publique ? », 19 février 2025.

* 3 Réponses de l'Agence France Trésor au questionnaire du rapporteur.

* 4 Commission des finances du Sénat, Audition sur le thème « Solutions hors marché, grand emprunt national : des modes de financement à envisager pour notre dette publique ? », 19 février 2025.

* 5 Réponses de l'Agence France Trésor au questionnaire du rapporteur.

* 6 Réponses du cabinet de conseil souverain Global Sovereign Advisory au questionnaire du rapporteur.

* 7 François Écalle, « Qui détient la dette française ? Anatomie d'un risque géopolitique », Le Grand Continent, septembre 2025.